BAB II

TINJAUAN PUSTAKA 2.1. Zakat

2.1.1. Pengertian Zakat

Dilihat dari sudut bahasa, perkataan zakat berasal dari kata zaka, yang artinya tumbuh dengan subur. Dalam kitab-kitab hukum Islam, perkataan zakat itu diartikan dengan suci, tumbuh dan berkembang serta berkah. Dan jika pengertian itu dihubungkan dengan harta, maka menurut ajaran Islam, harta yang dizakati itu akan tumbuh berkembang, bertambah karena suci dan berkah (Daud, 1998 : 38-39).

Pasal 1 angka 2 Undang-Undang Nomor 38 Tahun 1999 tentang Pengolaan Zakat menyatakan bahwa zakat adalah harta yang wajib disisihkan oleh seorang muslim atau badan yang dimiliki oleh seorang muslim sesuai dengan ketentuan agama untuk diberikan kepada yang berhak menerimanya.

Sedangkan menurut istilah Fikih Islam, zakat berarti harta yang wajib dikeluarkan dari kekayaan orang-orang kaya untuk disampaikan kepada mereka yang berhak menerimanya, dengan aturan-aturan yang telah ditentukan dalam syara’ (Abdul, 2006: 12).

Mahzab Maliki mendefinisikan zakat dengan mengeluarkan sebagian dari harta yang khusus yang telah mencapai nishab ( batas kuantitas minimal yang mewajibkan zakat) kepada orang-orang yang berhak menerimanya (Wahbah, 2000: 83).

Mazhab Hanafi mendefenisikan zakat dengan menjadikan sebagian harta yang khusus dari harta yang khusus sebagai milik orang yang khusus, yang ditentukan oleh syariat karena Allah. Menurut mazhab Syafi’I zakat adalah sebuah ungkapan keluarnya

harta atau tubuh sesuai dengan cara khusus. Sedangkan menurut mazhab Hambali, zakat itu hak yang wajib dikeluarkan dari harta yang khusus untuk kelompok yang khusus pula, yaitu kelompok yang diisyaratkan dalam Al-Quran.

Menurut Nawawi, jumlah yang dikeluarkan dari kekayaan itu disebut zakat karena yang dikeluarkan itu “menambah banyak, membuat lebih berarti dan melindungi kekayaan dari kebinasaan”. Sedangkan menurut Ibnu Taymiyah, jiwa orang yang berzakat itu menjadi bersih dan kekayaannya menjadi lebih bersih pula dan bertambah maknanya. (Thahir,et.al, 2000: 57)

Hal ini berarti bahwa makna tumbuh dan berkembang itu hanya diperuntukkan buat harta kekayaan tetapi lebih jauh dari itu. Dengan mengeluarkan zakat itu menjadi bersih. Hal ini disesuaikan dengan Al-Quran Surat At-Taubah ayat 103, yang artinya sebagai berikut : “ Ambillah zakat dari sebahagian harta mereka, dengan zakat itu kamu membersihkan dan mensucikan mereka dan mendo’alah untuk mereka”. Berdasarkan pengertian secara istilah, meskipun para ulama mengemukakannya dengan reaksi yang agak berbeda antara satu dengan yang lainnya, akan tetapi pada prinsipnya sama. Jadi, zakat adalah bagian dari harta dengan persyaratan tertentu, yang Allah SWT mewajibkan kepada pemiliknya, untuk diserahkan kepada yang berhak menerimanya dengan persyaratan tertentu. (Didin, 2002: 7).

Para pemikir ekonomi Islam kontemporer mendefinisikan zakat sebagai harta yang telah ditetapkan oleh pemerintah atau pejabat berwenang, kepada masyarakat umum atau individu yang bersifat mengikat dan final, tanpa mendapat imbalan tertentu yang dilakukan oleh pemerintah sesuai dengan kemampuan pemilik harta, yang dialokasikan untuk pemenuhan kebutuhan delapan golongan yang telah ditentukan oleh Al-Qur’an. Serta untuk memenuhi tuntutan politik bagi keuangan Islam. (Gazi, 2003: 3)

Hubungan antara pengertian zakat menurut bahasa dan pengertian menurut istilah, adalah sangat nyata dan erat sekali, yaitu bahwa harta yang dikeluarkan zakatnya akan menjadi berkah,tumbuh, berkembang dan bertambah, suci dan baik.

2.1.2. Klasifikasi Zakat

Ahli fiqh membagi zakat kepada dua macam, pertama zakat fitrah, kedua zakat maal (harta). Dalam fiqih zakat, ditentukan harta-harta yang wajib dikeluarkan zakatnya (al-amwal az-zakawiyah). Macam-macam zakat dijelaskan sebagai berikut:

1. Zakat Nafs (Jiwa) atau Zakat Fitrah a. Pengertian

Zakat fitrah adalah suatu zakat yang dikeluarkan oleh orang-orang muslim sebagai pembersih dirinya dan menjadi tanggungannya, disamping untuk menghilangkan cela yang terjadi selama puasa pada bulan Ramadhan (Ahmad,1996: 81).

Zakat tersebut wajib atas setiap individu muslim, kecil, besar, laki-laki, wanita, merdeka, maupun budak.(Syaikh,2005:203).

Zakat fitrah sering disebut sedekah fitrah. Fitrah sendiri berarti asal kejadian. Abu Muhammad al-Abrari menyebut, zakat fitrah seolah-olah merupakan zakat bagi badan. Beberapa ulama lain menyebut zakat fitrah sebagai zakat kepala. Kata fitrah yang ditunjuk para fuqaha memang terhubung dengan pemaknaan tersebut (Aditia, 2005: 123).

Oleh karena kemudian zakat fitrah disepakati merupakan zakat bagi pribadi-pribadi yang berfungsi menyucikan badan dan perbuatan. Ini berbeda dengan zakat lain yang persyaratannya disebabkan oleh kekayaan. b. Unsur dan ketentuannya

Menurut jumhur ulama, zakat fitrah itu harus dibayarkan dengan makanan pokok setempat dan tidak sah dibayar dengan uang. Kadar wajib yang dibayarkan itu, menurut mereka, sebanyak satu sha’ menurut ukuran yang berlaku di Irak, yakni sekitar 2,751 kg (Aditia,2005:81).

Kadar zakat fitrah di ukur dengan takaran, yaitu satu sha’ bahan makanan pokok masyarakat, atau sekitar 2,25 kg. Berdasarkan hal ini, seorang muslim wajib mengeluarkan satu sha’ bahan makanan pokok di negerinya, atau seberat timbangan yang setara dengannya. Namun imam Hanafi memperbolehkan mengganti nilai satu sha yang berupa makanan itu dengan uang. Karena jika ditarik tujuan zakat fitrah sebagai pemenuhan bagi kebutuhan orang fakir dan miskin di hari raya maka uang dapat memerankan fungsi itu. Jadi umumnya para ulama juga membolehkan membayar zakat fitrah dengan uang seharga makanan pokok itu. Di Indonesia membayar zakat fitrah dengan beras atau uang, mashur adanya (Aditia, 2005: 125).

Para ulama sepakat bahwa kewajiban zakat fitrah tidak gugur meskipun sudah lewat dari waktunya. Ia tetap merupakan hutang yang menjadi tanggungan orang yang bersangkutan sehingga dia membayarnya, meskipun di akhir umurnya.

1. Zakat Maal (Harta) a. Pengertian

Zakat Maal atau zakat harta adalah zakat yang harus dikeluarkan yang berkaitan dengan pemilikan sejumlah harta yang ada bagi orang islam, terhadap zakat harta pelaksanaannya didasarkan kepada dua hal,

yaitu umur didapatnya harta tersebut (haul) dan ukuran minimal untuk menilai jumlah harta sehingga harta dapat dikeluarkan zakatnya (nishab). b. Harta Kekayaan yang Wajib Dikeluarkan Zakatnya

Dalam UU Nomor 38 Tahun 1999 tentang Pengelolaan Zakat Pasal 1 ayat (2) harta yang wajib dikenakan zakat adalah:

1. Emas,perak dan uang

2. Perdagangan dan perusahaan

3. Hasil pertanian, hasil perkebunan dan hasil perikanan 4. Hasil pertambangan

5. Hasil peternakan

6. Hasil pendapatan dan jasa 7. Rikaz

Di bawah ini akan dijelaskan delapan harta kekayaan yang wajib dikeluarkan zakatnya:

1) Zakat Emas,Perak dan Uang

Emas, perak dan uang wajib dikeluarkan zakatnya apabila telah dipunyai (dimiliki secara pasti) selama satu tahun penuh dan mencapai nisabnya. Nisab untuk emas, perak dan uang adalah sebagai berikut : • Emas nisabnya adalah 20 dinar, lebih kurang sama dengan 96 gram

emas murni. Setelah dimiliki selama satu tahun, wajib dikeluarkan zakatnya sebesar 2,5 %.

• Perak nisabnya adalah 200 dirham, beratnya sama dengan lebih kurang 672 gram. Setelah dimiliki selama satu tahun, wajib dikeluarkan zakatnya sebesar 2,5 %. Berdasarkan beberapa hadits, emas dan perak

yang menjadi perhiasan wanita yang cukup senisab dan dimiliki cukup setahun pula, hendaklah dikeluarkan zakatnya sebanyak 2,5 %.

• Untuk uang giral maupun kartal, nisabnya adalah sama dengan nilai atau harga 96 gram emas, bila disimpan cukup setahun, zakatnya adalah 2,5 %.

• Adapun barang sebangsa permata, seperti intan, berlian, yakut, zamrud dan segala jenis batu mulia, bebas tidak terkena zakat. Kecuali apabila barang-barang tersebut merupakan barang dagangan. Sehingga zakatnya bukan zakat dari jenis benda-benda tersebut melainkan karena benda dagangan yang sudah tentu nilai uang yang diperhitungkan dan sudah sampai satu tahun atau haul (Syamsuri, 1988:62).

2) Zakat perdagangan dan perusahaan

Zakat perdagangan yang dimaksud bukanlah zakat profesi sebagai pedagang, melainkan zakat yang dihasilkan dari keuntungan berniaganya selama satu tahun (masa haul) yang dihitung sejak waktu pembelian barangnya. Besarnya nishab barang perniagaan ini sama dengan nishab emas dan perak, senilai 85 gram emas, zakatnya sebesar 2,5 %.

Zakat perdagangan ini didasarkan atas potensial berkembangnya suatu harta kekayaan (usaha). Segala benda yang dapat dijadikan potensial berkembangnya terhadap suatu harta, maka dapat dikenakan zakat. Tetapi tidak semua benda yang berda dalam suatu tempat perniagaan dapat dikenakan pajak, misalnya : timbangan barang, takaran, etalase tempat penyimpanan barang dagangan atau barang lain yang digunakan sebagai

perkakas perniagaan. Sebab tidak berpotensi untuk berkembang, juga sejak semula penjual tidak mempunyai niat menjual perkakas tersebut.

Para pakar zakat menganalogikan zakat perindustrian sama dengan zakat perdagangan. Sehingga nishabnya juga sama dengan nishab emas yaitu 85 gram emas, kadar zakatnya sebesar 2,5 persen. Mencapai nishab pada setiap akhir tahun, atau pada saat Rapat Umum Pemegang Saham (RUPS) bagi para pemegang saham.

Secara umum pola pembayaran dan penghitungan zakat perusahaan adalah sama dengan zakat perdagangan. Sedangkan nisab untuk zakat perusahaan menurut Didin Hafidhuddin adalah senilai 85 gram emas. Pola perhitungan zakat perusahaan , didasarkan pada laporan keuangan (neraca) dengan mengurangkan kewajiban atas aktiva lancar atau seluruh harta (di luar sarana dan prasarana) ditambah keuntungan, dikurangi pembayaran utang dan kewajiban lainnya, lalu dikeluarkan 2,5 % sebagai zakatnya (Didin,2002: 102).

3) Zakat Pertanian, Perkebunan dan Perikanan

Para ahli membuat istilah penyebutan zakat pertanian beraneka ragam. Ada yang menyebutkan, zakat hasil bumi, zakat tanaman dan buahan, zakat biji-bijian dan buahan, serta zakat tanaman dan buah-buahan, serta zakat tanaman dan buah-buah-buahan, serta zakat tumbuh-tumbuhan (nabat). Namun dari semua istilah tersebut pada intinya adalah sama, yakni zakat yang dikeluarkan dari hasil bumi. Di tanah air kita, selain hasil bumi juga terdapat hasil laut yang perlu di keluarkan zakatnya (Didin,2002: 39).

Untuk menentukan masa wajib zakat pertanian dan masa mengambilnya, beberapa ahli fiqih mempunyai pendapat yang berbeda. Menurut Imam Malik adalah ketika diambil sesudah dituai dan menjadi biji. Menurut Syafi’I, masa wajib zakat kurma dan anggur adalah ketika sudah menjadi keras. Sedangkan Ibnu Hazam sesudah kering terhadap buah-buahan dan sesudah dibersihkan terhadap biji-bijian. Misalnya, anggur setelah menjadi kismis, kurma setelah menjadi tamar, padi setelah menjadi beras (Abdul,2006: 63).

Menurut Didin Hafidhuddin, pengeluaran zakat hasil bumi tidak harus menunggu satu tahun dimiliki, tetapi harus dilakukan setiap kali panen atau menuai.

Nishab zakat pertanian adalah mulai 5 wasaq. Hal ini sebagaimana Hadits Nabi SAW yang diriwayatkan Al-jama’ah, Dari Said Al-khudri, Rasulullah SAW bersabda : “hasil tanaman yang kurang dari lima wasaq tidak dikenai zakat”.

Untuk menentukan nishab hasil pertanian yang lain seperti kopi, cengkih, panili, lada, apel, kapas, dan sebagainya, diperhitungkan harga nishab hasil tanaman yang menjadi bahan makanan pokok tersebut. Untuk ukuran di Indonesia yang digunakan sebagai acuan harga nishab adalah beras. Karena semakin besar makanan pokok bangsa Indonesia adalah beras, di samping sagu dan jagung.

Jumhur ulama berpendapat bahwa, hasil lautan baik berupa mutiara, merjan, zabarzad ikan, ikan paus dan lain-lain tidak wajib dizakati kecuali menurut salah satu riwayad ahmad. Ia berpendapat bahwa

hasil lautan wajib dikeluarkan zakatnya, apabila sampai satu nishab (Tahir, 2000: 76).

Pendapat di atas nampaknya memang wajar, karena hasil ikan yang telah digarap oleh perusahaan-perusahaan besar dengan peralatan modern saat ini memang menghasilkan uang yang sangat banyak. Bagi para ulama yang berpendapat bahwa ikan harus dikeluarkan zakatnya adalah apabila nisab ikan senilai 200 dirham. Sedangkan hasil laut lain di dalam suatu riwayat pernah disebutkan bahwa ambar dan mutiara laut wajib dizakati sebesar 20 % (Tahir, 2000: 77).

Mengenai zakat hasil laut ini memang tidak ada landasannya yang tegas, sehingga di antara para ulama sendiri terjadi perbedaan pendapat. Namun jika dilihat dari surat Al- Baqarah ayat 267 sebagaimana sudah disebutkan di atas, jelas bahwa setiap usaha yang menghasilkan uang dan memenuhi syarat baik nisab dan haulnya wajib dikeluarkan zakatnya. Dan pada umumnya mengenai harta yang diperdagangkan itu nisabnya sama nilainya dengan nisab emas dan perak dan kadar zakatnya juga 2,5 %. Adapun waktu mengeluarkan zakatnya seperti tanaman, yaitu disaat hasil itu diperoleh.

4) Zakat Pertambangan

Zakat pertambangan adalah segala yang dikeluarkan dari hasil bumi yang dijadikan Allah di dalamnya dan berharga, seperti timah, besi dan sebagainya (Teungku, 2006 : 149).

Harta makdin (pertambangan) yang berupa besi, baja, tembaga, kuningan, timah, minyak, batubara, dan lain-lain di Indonesia dikuasai

oleh negara. Adapun yang berupa batu-batuan, emas dan perak, oleh pemerintah masyarakat masih diperbolehkan menambangnya. Makdin inilah yang dikenakan zakat, ialah dua setengah persen. Adapun nishabnya seharga nisab emas ialah 20 dinar atau 94 gram (Syukri, 2001 : 149).

Zakat makdin tidak mempergunakan syarat haul. Artinya, zakatnya wajib dikeluarkan pada saat didapatkan, seperti zakat hasil pertanian (Syaikh, 2005: 113).

5) Zakat Peternakan

Syarat wajib zakat atas pemilik binatang tersebut antara lain : a. Islam

Orang yang bukan Islam walupun mempunyai binatang tersebut tidak wajib dikeluarkan zakatnya.

b. Merdeka

Artinya hamba sahaya yang kemerdekaannya atas dirinya dipegang oleh orang lain, tidak wajib berzakat.

c. Milik sempurna

Sesuatu yang dimiliki belum sempurna tidak wajib zakatnya. Misalnya belum dibayar. Meskipun belum dibayar. Meskipun telah mencapai nishab dan masa haulnya, pemegang piutang tidak dapat merasakan penuh keberadaan hartanya, maka dalam keadaan seperti ini dikatakan harta tersebut belum cukup sempurna.

Nishab zakat peternakan apabila telah mencapai suatu jumlah tertentu sehingga pemilik peternakan wajib mengeluarkan zakatnya.

Nishab tersebut antara lain : Nishab dan zakat unta

Tabel 2.1. Nishab dan Zakat Unta

Nishab Bilangan dan Jenis zakat Umur 5-9 1 ekor kambing biasa/ 1

ekor kambing domba

2 tahun lebih 1 tahun lebih 10-14 2 ekor kambing biasa/ 2

ekor kambing domba

2 tahun lebih 1 tahun lebih 15 - 19 3 ekor kambing biasa/ 3

ekor kambing domba

2 tahun lebih 1 tahun lebih 20 - 24 4 ekor kambing biasa/ 4

ekor kambing domba

2 tahun lebih 1 tahun lebih 25 - 35 1 ekor anak unta 1 tahun lebih 36 - 45 1 ekor anak unta 2 tahun lebih 46 - 60 1 ekor anak unta 3 tahun lebih 61 - 75 1 ekor anak unta 4 tahun lebih 76 - 90 2 ekor anak unta 2 tahun lebih 91 - 120 2 ekor anak unta 3 tahun lebih 121 - dst 3 ekor anak unta 2 tahun lebih

Mulai dari 121 ini, dihitung tiap-tiap 40 ekor unta, zakatnya 1 ekor anak unta yang berumur 2 tahun atau lebih. Dan tiap-tiap 50 ekor unta zkatnya 1 ekor unta yang berumur 3 tahun lebih. Jadi, 130 ekor unta, zakatnya 2 ekor anak unta berumur 2 tahun dan 1 ekor anak unta berumur 2 tahun dan 2 ekor anak unta berumur 3 tahun, dan seterusnya menurut perhitungan di atas. Umur-umur tersebut supaya dilebihkan walau sedikit seperti yang tersebut dalam daftar.

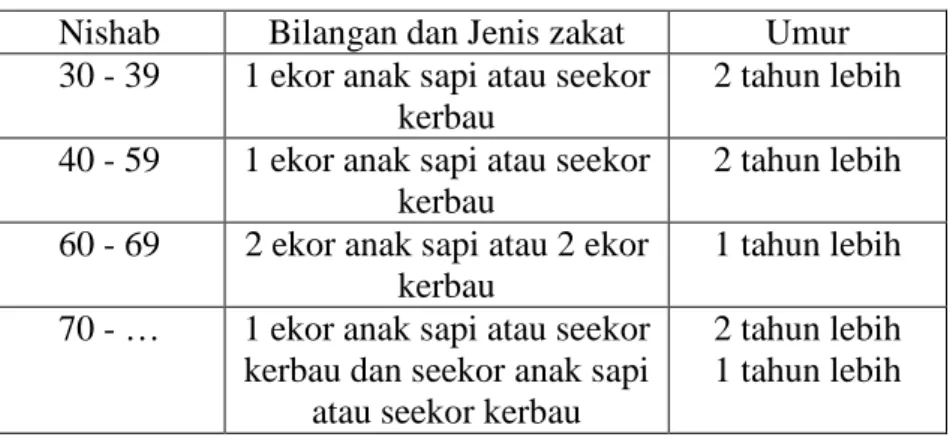

Nishab dan zakat sapi dan kerbau. Nishab untuk kerbau sama dengan sapi demikian juga dengan kadar zakatnya.

Tabel 2.2. Nishab dan Zakat Sapi dan Kerbau

Nishab Bilangan dan Jenis zakat Umur 30 - 39 1 ekor anak sapi atau seekor

kerbau

2 tahun lebih 40 - 59 1 ekor anak sapi atau seekor

kerbau

2 tahun lebih 60 - 69 2 ekor anak sapi atau 2 ekor

kerbau

1 tahun lebih 70 - … 1 ekor anak sapi atau seekor

kerbau dan seekor anak sapi atau seekor kerbau

2 tahun lebih 1 tahun lebih

Seterusnya, tiap-tiap 30 ekor sapi atau kerbau zakatnya 1 ekor anak sapi atau kerbau umur 1 tahun lebih dari tiap-tiap 40 ekor sapi atau kerbau zakatnya 1 ekor anak sapi atau kerbau umur 2 tahun lebih, zakat 100 sapi atau kerbau, 2 ekor umur 1 tahun lebih dan 1 ekor umur 2 tahun.

Sedangkan menurut Pedoman perhitungan zakat, zakat untuk sapi atau kerbau adalah sebagai berikut:

Tabel 2.3. Nishab dan Zakat Sapi atau Kerbau

Nishab Bilangan dan Umur Keterangan

30 1 ekor umur 1 tahun Setiap bertambah 30 ekor zakatnya bertambah 1 ekor 1 umur tahun

40 1 ekor umur 2 tahun Setiap bertambah 40 ekor zakatnya tambah 1 ekor umur 2 tahun

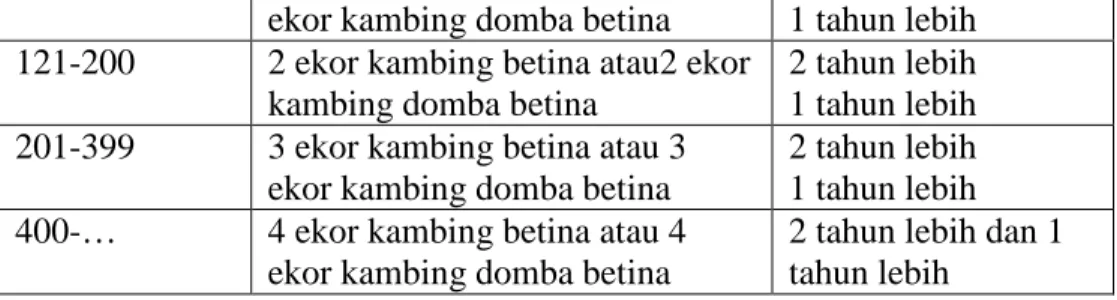

• Nishab dan zakat kambing

Tabel 2.4. Nishab dan Zakat Kambing

Nishab Bilangan dan jenis zakat Umur

ekor kambing domba betina 1 tahun lebih 121-200 2 ekor kambing betina atau2 ekor

kambing domba betina

2 tahun lebih 1 tahun lebih 201-399 3 ekor kambing betina atau 3

ekor kambing domba betina

2 tahun lebih 1 tahun lebih 400-… 4 ekor kambing betina atau 4

ekor kambing domba betina

2 tahun lebih dan 1 tahun lebih

Mulai dari 400 kambing, dihitung tiap-tiap 100 kambing zakatnya 1 ekor kambing biasa atau domba umur sebagai tersebut di atas. Seterusnya jadi 500 ekor kambing zakatnya 5 ekor kambing, 599 ekor kambing zakatnya juga 5 ekor, karena belum sampai 600 ekor, 600 zakatnya 6 ekor, dibandingkan seterusnya.

Sedangkan menurut Pedoman Perhitungan Zakat, zakat untuk kambing, domba dan kacangan adalah sebagai berikut:

Tabel 2.5. Nishab dan Zakat Domba dan Kacangan

Nishab Bilangan dan Umur Keterangan

40-120 ekor 1 ekor domba umur 1 tahun atau kacangan umur 2 tahun Setiap bertambahnya 100 ekor, zakatnya bertambah 1 ekor domba umur 1 tahun/kacangan umur 2 tahun 121-200 ekor 1 ekor domba umur 1

tahun atau kacangan umur 2 tahun

e. Sampai setahun lampaunya

Artinya, pemilik ternak telah memiliki binatang ternak tersebut selama 1 tahun.

f. Digembalakan di rumput yang mubah

Artinya, binatang tersebut makan dari makanan rumput liar bukan rumput yang dibeli atau sengaja ditanam. Tidak diberi

makan oleh pemiliknya sedangkan binatang yang diberi makan (diambil makannya), tidak wajib dizakati.

g. Anak binatang setelah lahir sampai nishabnya menurut tahun ibunya atau kelahirannya, apabila ditambah dengan binatang lain dengan jalan dibeli atau dipusakai atau sebagainya, dipisahkan perhitungan tahunnya dari binatang yang telah cukup nishabnya itu.

h. Binatang yang dipakai untuk membajak sawah atau menarik gerobak, tidak wajib dizakati. Sebagaimana juga kain yang dipakai atau perkakas rumah tangga yang sengaja dipakai sendiri.

6) Zakat Pendapatan dan Jasa profesi

Zakat profesi (penghasilan) adalah zakat yang dikeluarkan dari hasil profesi (pekerjaan) seseorang, baik dokter, arsitek, notaris, ulama/dai, karyawan, guru, dan lain-lain.

Menurut Yusuf Qardhawi, profesi (pekerjaan) yang menghasilkan uang ada dua macam. Pertama, pekerjaan yang dikerjakan sendiri tanpa tergantung kepada orang lain, berkat kecekatan tangan maupun otak. Penghasilan yang diperoleh dengan cara ini merupakan penghasilan profesional, seperti penghasilan seorang dokter, insinyur, advokat, seniman, penjahit, tukang kayu dan lain-lainnya.(Abdul,2006:86).

Kedua, pekerjaan yang dikerjakan seseorang buat pihak lain, baik pemerintah, perusahaan, maupun perorangan dengan memperoleh

upah, yang diberikan, dengan telapak tangan, otak, ataupun kedua-duanya. Penghasilan dari pekerjaan seperti itu berupa gaji, upah, ataupun honorarium.

Pada masa Rasulullah, zakat profesi/penghasilan ini memang belum ada karena pada saat itu orang mencari penghasilan dengan pertanian, peternakan dan perniagaan. Namun pada saat ini orang mempunyai penghasilan bukan dari yang tiga hal itu saja, tetapi juga dari profesinya.

Ada tiga kemungkinan kesimpulan dalam menentukan nishab, kadar dan waktu mengeluarkan zakat profesi. Hal ini sangat bergantung pada Qiyasi (analogi) yang dilakukan (Didin,2002: 96-98):

a. Jika dianalogikan pada zakat perdagangan, maka nishab, kadar dan waktu mengeluarkannya sama dengannya dan sama juga dengan zakat emas dan perak. Nishabnya senilai 85 gram emas, kadar zakatnya 2,5 % dan waktu mengeluarkannya setahun sekali, setelah dikurangi kebutuhan pokok. Contoh : Bila A berpenghasilan Rp. 5.000.000,00 setiap bulan dan kebutuhan pokok perbulannya Rp. 3.000.000,00 maka besar zakat yang dikeluarkannya adalah 2,5 % X 12 X Rp.2.000.000,00 atau sebesar Rp. 600.000,00 per tahun atau Rp. 50.000,00 per bulan.

b. Jika dianalogikan pada zakat pertanian, maka nishabnya senilai 653 kg padi atau gandum, kadar zakatnya sebesar 5% dan dikeluarkan pada setiap mendapatkan gaji atau penghasilan, misalnya sebulan sekali. Dalam contoh kasus di atas, maka kewajiban zakat A adalah

sebesar 5 % X Rp. 2.000.000,00 atau sebesar Rp. 1.200.000,00 per tahun atau Rp. 100.000,00 per bulan.

c. Jika dianalogikan pada zakat rikaz, maka zakatnya sebesar 20 % tanpa adanya nishab, dan dikeluarkan pada saat menerimanya. Pada contoh di atas, maka A mempunyai kewajiban zakat sebesar 20 % X Rp. 5.000.000,00 atau sebesar Rp. 1.000.000,00 setiap bulan.

Didin hafiduddin berpendapat bahwa zakat profesi bisa dianalogikan kepada dua hak sekaligus, yaitu pada zakat pertanian dan zakat emas dan perak. Dari segi nishab dapat di analogikan pada zakat pertanian, yaitu sebesar lima wasaq atau senilai 653 kg padi/ gandum dan keluarkan pada saat menerimanya.

7) Barang Temuan (Rikaz)

Dalam kitab-kitab hukum (fiqih) Islam barang yang wajib dizakati hanyalah emas dan perak saja. Demikian juga dengan barang temuan, yang dizakati terbatas pada emas dan perak saja. Nisab untuk barang tambang adalah sama dengan nisab emas (96 gram) dan perak (672 gram), kadarnya pun sama, yaitu 2,5 %. Kewajiban untuk menunaikan zakat barang-barang tambang adalah setiap kali barang itu selesai dibersihkan (diolah) (Daud, 1998: 47).

Menurut Pasal 2 Undang-Undang Nomor 38 Tahun 1999 Tentang Pengelolaan Zakat, yang berkewajiban membayar zakat adalah:

a. Setiap WNI yang beragama Islam b. Badan yang dimiliki oleh umat Islam

Dan syarat-syarat mengeluarkan zakat adalah sebagai berikut:

1. Pemilikan yang pasti. Harta benda yang akan dizakatkan ada dalam kekuasaan pemberi zakat.

2. Berkembang. Harta berkembang baik secara alami berdasarkan sunatullah dan karena usaha manusia.

3. Melebihi kebutuhan pokok. Harta yang dizakatkan harus melebihi dari kebutuhan pokok.

4. Bersih dari utang. Harta yang akan dizakatkan harus bersih dari utang kepada Allah (nazar) maupun utang kepada manusia. 5. Mencapai nisab, yaitu mencapai jumlah minimal yang wajib

dikeluarkan zakatnya.

6. Mencapai haul, yaitu harus mencapai waktu tertentu untuk dikeluarkan zakatnya.

Adapun delapan asnaf termasuk ke dalam golongan yang berhak menerima zakat, sedangkan yang tidak masuk ke dalam delapan asnaf tersebut, termasuk ke dalam golongan yang tidak behak menerima zakat.

1. Golongan yang Berhak Menerima Zakat a. Golongan Fakir

b. Golongan Miskin c. Amil Zakat

d. Golongan Muallaf

e. Riqab (Memerdekakan budak)

f. Al- Gharimin (Orang-Orang Yang Berhutang) g. Fi Sabilillah

h. Ibnussabil

2. Golongan yang Tidak Berhak Menerima Zakat a. Keturunan Nabi Muhammad SAW.

b. Kelompok orang kaya dengan harta atau kaya dengan usaha dan penghasilan .

c. Keluarga Muzakki yakni keluarga orang-orang yang wajib zakat mengeluarkan zakat.

d. Orang yang sibuk beribadah sunnah untuk kepentingan dirinya sendiri, tetapi melupakan kewajibannya mencari nafkah untuk diri sendiri dan keluarga dan orang-orang yang menjadi tanggungannya.

e. Orang yang tidak mengetahui adanya tuhan dan menolak ajaran agama.

f. Hamba sahaya

2.1.3. Tujuan Pengelolaan Zakat

Zakat yang mengandung pengertian bersih, suci, berkembang dan bertambah mempunyai makna yang penting dalam kehidupan manusia, baik sebagai individu maupun masyarakat. Dengan demikian lembaga zakat itu diwajibkan untuk dilaksanakan guna mencapai tujuan-tujuan yang di inginkan. Yang dimaksud dengan tujuan dalam hubungan ini adalah sasaran praktisnya. Tujuan tersebut antara lain adalah sebagai berikut:

1. Mengangkat derajat fakir miskin dan membantunya keluar dari kesulitan hidup serta penderitaan.

2. Membantu pemecahan permasalahan yang dihadapi oleh para gharimin, ibnussabil dan mustahiq lainnya.

3. Membentangkan dan membina tali persaudaraan sesama umat Islam dan manusia pada umumnya.

4. Menghilangkan sifat kikir dan atau loba pemilik harta

5. Membersihkan diri dari sifat dengki dan iri (kecemburuan sosial) dalam hati orang-orang miskin.

6. Menjembatani jurang pemisah antara orang kaya dan yang miskin dalam suatu masyarakat.

7. Mengembangkan rasa tanggung jawab sosial pada diri seseorang, terutama pada mereka yang mempunyai harta kekayaan. Dan menghindari penumpukan kekayaan perseorangan yang dikumpulkan di atas penderitaan orang lain.

8. Mendidik manusia untuk berdisiplin menunaikan kewajiban dan menyerahkan hak orang lain yang ada padanya.

9. Sarana pemerataan pendapatan (rezeki) untuk mencapai keadilan sosial.

Dalam konsideran huruf B UU Nomor 38 Tahun 1999 tentang Pengelolaan Zakat dikatakan bahwa penunaian zakat merupakan kewajiban umat Islam Indonesia yang mampu dan hasil pengumpulan zakat merupakan sumber adana yang potensial bagi upaya mewujudkan kesejahteraan masyarakat. Dan zakat juga dapat mewujudkan keadilan sosial bagi seluruh rakyat Indonesia. Oleh karena itu umtuk mencapai hal tersebut diperlukan penyempurnaan sistem pengelolaan zakat ( Tahir,2000: 89).

2.2. Infaq

2.2.1. Pengertian Infaq

Infaq adalah pengeluaran sukarela yang dilakukan seseorang setiap kali memperoleh rezeki sebanyak yang dikehendakinya.

Infaq sesunguhnya lebih dari zakat dan merupakan kewajiban kaum Muslim yang kaya. Kaum Muslim tidak akan mendapat ridha dari Allah SWT. Jika tidak mau berinfaq kepada kaum miskin (Mohammad Hidayat, 2010: 316).

Pengertian lain, Infaq adalah amal/pemberian seseorang Muslim atau badan hukum karena sesuatu kebutuhan yang didasari rasa taqarrub kepada dan mengharapkan pahala dari Allah SWT. Yang dalam prakteknya dapat berbentuk kupon atau selainnya, seperti Gebu Minang, Infaq Ramadhan Rp. 1.000,-, infaq masjid, infaq sekolah dan lain-lain ( Nukthoh, 2005: 18-19).

Jadi infaq ini dikaitkan dengan adanya suatu kebutuhan tertentu, yang berarti manakala kebutuhan tersebut telah terpenuhi atau tercukupi, maka permintaan infaq itu dihentikan, misalnya membangun masjid, apabila masjid tersebut sudah berdiri, rampung, tuntas dan sudah bisa dilaksanakan shalat di situ, maka permintaan infaq dihentikan.

2.3. Shoddaqoh

Selanjutnya shoddaqoh (sedekah) dalam pengertian umum adalah memberikan harta atau nilainya dan juga manfaatnya kepada yang berhak atau patut diberi, karena perintah Allah/ Rasul-Nya, baik perintah wajib maupun perintah sunnah, yang merupakan ibadah kepada Allah dan sekaligus merupakan amal sosial kemasyarakat dan kemanusiaan( Nukthoh, 2005: 19-20).

Menurut H. Nukthoh Arfawie Kurde bahwa shoddaqoh itu adalah pemberian/amal sukarela dari seseorang muslim dan tidak tertentu jumlahnya, seperti kotak amal, list derma, shalawat Jum’at/pengajian, permintaan dan lain-lain. Karena itu shoddaqoh(sedekah) lebih luas cakupannya, karena tidak terbatas jumlahnya dan untuk keperluan yang tidak terbatas pula.

Dalam kasus shoddaqoh, ibadah privat sekaligus menjadi ibadah publik; sebuah individual yang berwujud dalam bentuk sosial. Dengan demikian, nilai shoddaqoh terbagi dua:

Nilai spiritual (vertikal) dan Nilai sosial(horizontal)

Lembaga shoddaqoh sangat digalakkan oleh ajaran Islam untuk menanamkan jiwa sosial dan mengurangi penderitaan orang lain. Bentuk shoddaqoh tidak hanya berupa materi, tetapi dapat juga berupa jasa yang bermanfaat bagi orang lain (Mohamad Hidayat,2010: 317).

2.4. Pendapatan

Menurut kebiasaan masalah pendapatan, mengandung 2 hal utama, yakni: 1. Pendapatan dari hasil kerja seseorang.

2. Pendapatan yang datangnya dari milik

Pendapatan pribadi( personal income) dapat diartikan sebagai semua jenis pendapatan, termasuk pendapatan yang diperoleh tanpa memberikan suatu kegiatan apa pun,yang diterima oleh penduduk suatu negara. Dalam pendapatan pribadi telah termasuk juga pembayaran pindahan yang merupakan pemberian-pemberian yang dilakukan oleh pemerintah kepada berbagai golongan masyarakat dimana para penerimanya tidak perlu

memberikan balas jasa atau usaha apa pun sebagai imbalannya. Pembayaran pindahan ini antara lain uang pensiun yang dibayarkan kepada pegawai pemerintah yang tidak bekerja lagi, bantuan-bantuan kepada orang cacat, bantuan kepada veteran dan berbagai beasiswa yang diberikan pemerintah. Pembayaran pindahan ini lazim disebut dengan istilah subsidi atau bantuan.

Sedangkan pendapatan disposebel yaitu pendapatan pribadi yang dikurangi oleh pajak yang harus dibayar oleh para penerima pendapatan. Pendapatan disposebel adalah pendapatan yang digunakan oleh para penerimanya untuk membeli barang dan jasa yang mereka inginkan. Tetapi tidak semua pendapatan ini dapat digunakan untuk tujuan konsumsi melainkan sebagian ditabung dan membayar bunga pinjaman yang digunakan untuk membeli barang-barang secara mencicil.

Tingkat pendapatan juga mempengaruhi kemampuan seseorang dalam membayar zakat tinggi, tingkat pendapatan tinggi seseorang maka semakin tinggi pula kemampuannya membayar zakat hartanya.

Sumber pendapatan dan penerima menurut BPS dibedakan dalam: 1. Pendapatan yang bersumber dari:

a. Penghasilan gaji dan upah

b. Penghasilan dari usaha sendiri dan pekerjaan bebas c. Penghasilan dari pemilikan harta

2. Transfer yang bersifat redistributif, terutama terjadi dari transfer pendapatan yang tidak mengikat dan biasanya bukan merupakan

imbalan atau penyerahan barang, jasa atau harta milik. (Sumber: www.bps.go.id)

2.5. Usia

Struktur umur penduduk dapat dilihat dalam umur satu tahunan atau yang disebut juga umur tunggal (single age), dan yang dikelompokkan dalam lima tahunan. Dalam pembahasan demografi pengertian umur adalah umur pada saat ulang tahun terakhir.

Informasi tentang jumlah penduduk kelompok usia tertentu penting diketahui agar pembangunan dapat diarahkan sesuai kebutuhan penduduk sebagai pelaku pembangunan. Dengan mengetahui jumlah dan persentase penduduk ditiap kelompok umur, dapat diketahui berapa besar penduduk yang berpotensi sebagai beban yaitu penduduk yang belum produktif (usia 0-14 tahun) termasuk kategori bayi dan anak berusia (0-4 tahun) dan penduduk yang di anggap kurang produktif (65 tahun ke atas). Juga dapat dilihat berapa persentase penduduk yang berpotensi sebagai modal dalam pembangunan yaitu penduduk usia produktif atau yang berusia 15-64 tahun. (Sumber:www.bps.go.id)

Berdasarkan UU No. 4 Tahun 1965, seseorang dianggap lansia bila berusia 55 tahun. Hal ini sesuai dengan usia pensiun seorang pegawai negri, terutama seorang pegawai negeri sipil (PNS). Namun, dalam perjalanan zaman, Undang-undang No.13 1998 tentang kesejahteraan lanjut usia. Dalam Undang-Undang tersebut dikatakan bahwa lanjut usia adalah seseorang yang telah mencapai usia 60 tahun ke atas. Persetujuan batas usia lansia ini atas pertimbangan kondisi sosial (masyarakat yang mungkin membaik) dan usia harapan hidup makin meningkat, sehingga jumlah usia makin bertambah.

2.6. Moment Bulan Keagamaan

Moment bulan keagamaan merupakan waktu khusus yaitu bulan-bulan suci yang utama bagi umat islam dimana pada bulan yang penting tersebut Allah menurunkan Rahmatnya dan umat islan menjalankan perintahnya untuk mendapatkan pahala. “ Jumlah bulan menurut Allah adalah dua belas bulan, tersebut dalam kitab Allah SWT pada saat Allah SWT menciptakan langit dan bumi. Pada dasarnya setiap bulan adalah sama satu dengan yang lainnya dan tidak ada perbedaan dalam kesuciannya dibandingkan dengan bulan- bulan lain. Diantara kedua belas bulan itu ada beberapa bulan yang disucikan dua diantara beberapa bulan yang suci adalah bulan Ramadhan, Syawal, Zulqaidah, Zulhijjah, Muharram dan Rajab. Bulan suci Ramadhan adalah moment yang tepat bagi kaum muslim untuk memperbaiki kehidupan keagamaannya, karena bulan Suci tersebut baik suasana hati maupun suasana lingkungan di sekitar kita begitu berbeda dengan bulan-bulan lainnya. Hampir Dalam segala aspek mendukung Bulan suci ini. (Sumber: www.wikipedia.co.id)

Ramadhan dalam bahasa arab artinya orang yang sakit mata mau buta. Lebih lanjut lagi hal itu dikiaskan dengan dimanfaatkannya momen Ramadhan oleh para penganut Islam yang serius untuk mencairkan, menata ulang dan memperbaharui kekuatan fisik spiritual dan tingkah lakunya, sebagaimana panas merepresentasikan sesuatu yang dapat mencairkan materi.