56 4.1 Communication and Consultation

Dalam melakukan penilaian risiko dibutuhkan komunikasi yang baik dengan pemegang saham atau petinggi perusahaan agar bisa lebih mencapai target yang diinginkan perusahaan.

Tahapan penilaian risiko dikerjakan dengan jadwal berikut ini:

Tabel 4.1 Tabel Jadwal Kerja Penelitian

Keterangan mengenai kegiatan-kegiatan yang berlangsung dalam tabel 4.1 diatas dapat dilihat pada lampiran nomor 3.

4.2 Establishing Context

Target yang diharapakan perusahaan pada penelitian ini adalah meningkatkan pengendalian internal atas pengelolaan arus kas dan berjalannya proses penagihan secara efisien. Tentunya juga tanpa ada laporan keluhan dari pelanggan atas pelayanan jasa yang dilakukan dan invoice yang dikirim.

4.3 Risk Assessment (Risk Identification, Risk Analysis, and Risk Evaluation) Analisis risiko dalam tahap ini akan dibantu dengan tools Structured What “If” Technique (SWIFT) Tahap – tahap yang harus dilakukan dalam menjalankan SWIFT adalah sebagai berikut:

1. Prepare the Guidewords

Kata-kata acuan yang dapat digunakan sebagai arahan untuk menentukan risiko-risiko pada PT JAS adalah:

• Availability (Ketersediaan)

• Integrity (Integritas / Kelengkapan)

• Privacy / Security (Kerahasiaan / Keamanan) • Credit Status (Status Kredit)

• Performance (Performa / Kinerja) • Realibility (Kehandalan)

2. Assemble the Team

Alexander bertugas sebagai: Fasilitator SWIFT

Kristian bertugas sebagai: Pengumpul data / dokumen-dokumen terkait Aditya bertugas sebagai: Pengukur dan penganalisis risiko

3. Background

SWIFT dilakukan untuk mengukur risiko dari proses penagihan yang berlangsung (billing system) karena SWIFT adalah tehnik yang mudah diaplikasikan dalam mengukur risiko tetapi SWIFT tidak dapat berdiri sendiri. Oleh karena itu digunakannya SWIFT pada penelitian ini adalah untuk melengkapi pendekatan ISO 31000 yang merupakan pendekatan utama.

SWIFT cocok digunakan dalam proses pengukuran risiko pada tahap awal karena mampu mengidentifikasi proses dan subsistem untuk mendapatkan analisis berupa data – data kualitatif. Keberhasilan dari tehnik SWIFT sangat bergantung pada dalamnya wawasan tim terhadap sistem atau proses yang dilakukan penilaian.

4. Articulate the Purpose

Tujuan dari dilakukannya SWIFT ini adalah untuk menemukan dan mengukur risiko – risiko lain yang dapat menghambat kinerja proses billing beserta tingkat keterjadian dan besar dampaknya sehingga perusahaan dapat melakukan penagihan terhadap para pelanggannya secara tepat waktu.

5. Define the Requirements

Harapan yang diinginkan atas dilakukannya SWIFT adalah: Complete & Timely Invoice Book Closing

Proses pembuatan invoice dilakukan secara lengkap dan tepat waktu pada saat pembukuan dilakukan sehingga proses penagihan dapat berjalan lancar dengan deadline terakhir pada tanggal 5 setiap bulan.

6. Describe the System

Ilustrasi mengenai sistem proses penagihan milik PT JAS dapat dilihat pada lampiran nomor 4 dan keterangan mengenai proses – proses yang berjalan akan dijelaskan secara rangkum sebagai berikut:

1) User mengecek adanya transaksi yang masih belum siap diproses dalam sistem penagihan untuk menghubungi pihak-pihak terkait yang bertanggung jawab terhadap pending transaction tersebut.

2) Apabila seluruh transaksi sudah siap maka user memulai proses penagihan terhadap transaksi-transaksi yang tergolong “Annex B” terlebih dahulu. Annex B tersebut adalah transaksi yang menggunakan harga khusus (diskon) sesuai dengan kontrak perusahaan dengan pelanggan tertentu.

3) Kemudian user memproses transaksi yang tidak tergolong “Annex B”, yaitu untuk pelayanan yang diberikan menggunakan harga tetap yang sudah ditentukan oleh perusahaan.

4) Setelah kedua macam transaksi sudah siap untuk ditagih, user mengirimkan data invoice tersebut kedalam EBS (Electronic Billing

System) perusahaan untuk kemudian dibuat invoice gabungan untuk penagihan ke setiap pelanggan.

7. Identify the Risks / Hazards

Setelah melakukan survey ke kantor pusat perusahaan dan melakukan wawancara dengan manajer Billing dan manajer TI perusahaan, ditemukan adanya beberapa risiko sebagai berikut:

A. Data belum diinput ke sistem

Data didalam perusahaan haruslah up to date setiap saatnya. Hal ini bertujuan untuk memberikan informasi yang benar serta tepat kepada user sehinga dapat mengurangi kesalahan-kesalahan yang terjadi. Seperti pada PT JAS, saat terdapat kontrak baru, dimana kontrak tersebut sudah dikirim ke customer dan ditandatangani namun belum di kembalikan, sementara di lingkungan operasional jasa sudah ditagih berdasarkan harga yang sesuai dengan kontrak baru, karena perusahaan belum menerima kontrak baru tersebut maka perusahaan belum memulai proses update harga baru.

B. Dokumen pendukung untuk penagihan belum lengkap

Dalam proses penagihan tentunya diperlukan bukti-bukti yang lengkap agar tidak terjadi kesalahan dalam melaksanakannya dan bukti yang ada haruslah benar serta sesuai. Dokumen pendukung digunakan dalam melakukan pencocokan data transaksi dan tentu saja untuk tentu saja untuk mendukung proses penagihan kepada pelanggan yang bersangkutan. Apabila dokumen pendukung tersebut belum lengkap saat ingin melakukan proses

penagihan, maka penagihan tidak dapat dilakukan karena data-data penagihan belum lengkap dan itulah yang terjadi di PT JAS.

C. Target waktu closing billing tidak tercapai

Waktu closing billing ialah waktu dimana semua proses atau aktifitas billing sebaiknya sudah selesai dan mencapai target. Hal ini untuk mengukur kinerja para pegawai apakah mereka sudah melaksanakan tugas-tugas mereka dengan baik atau tidak. Pada PT JAS, waktu closing billing ternyata tidak mencapai target, sehingga mengakibatkan para staff untuk lebih giat dalam melakukan pekerjaannya.

D. Ketidaklengkapan data saat transfer data

Ketidaklengkapan suatu data dalam suatu perusahaan akan memberikan dampak tersendiri bagi perusahaan tersebut yang dapat mengakibatkan waktu closing billing tidak tepat pada waktunya sehingga menghambat kinerja perusahaan dan harus di billing di periode berikutnya.

E. Keterlambatan pada waktu pengiriman invoice

Dalam proses pengiriman invoice sebaiknya dilakukan tepat pada waktunya agar aktifitas didalam perusahaan dapat berjalan dengan lancar dan baik namun pada PT JAS terjadi keterlambatan dalam mengirimkan invoice atau tagihan kepada pelanggan yang mengakibatkan pelanggan terlambat dalam membayar tagihan yang seharusnya dilakukan tepat waktu, sehingga dapat memberikan kerugian bagi perusahaan.

F. Hutang pelanggan terus bertambah

Hutang pelanggan yang terus bertambah terhadap perusahaan, dapat menyebabkan kerugian bagi perusahaan itu sendiri, bahkan apabila tidak ada penanggulangan yang cepat dari pihak perusahaan tersebut, dapat mengakibatkan kebangkrutan. Pada PT JAS sendiri, hutang pelanggan bertambah sangat jarang terjadi dan apabila hal tersebut terjadi, perusahaan telah mempunyai cara tersendiri untuk mengatasi masalah tersebut.

G. Penyalahgunaan data perusahaan oleh staff

Data perusahaan merupakan hal yang sangat penting, tentunya ini berlaku untuk semua perusahaan apa pun itu. Data suatu perusahaan haruslah terjaga dengan baik dan akurat. Apabila data tersebut dapat diketahui oleh pihak-pihak yang tidak berkepentingan, maka keamanan data tidak berjalan dengan baik, dan hal itu biasanya dilakukan oleh para staff yang bekerja di dalam perusahaan karena disalahgunakan. Pada PT JAS, hal tersebut sangatlah jarang terjadi karena perusahaan sudah melakukan proteksi terhadap data penting tersebut.

H. Kesalahan penginputan data dalam proses billing

Keaslian data yang akan diinput kepada suatu perusahaan harus dijamin keaslian dan kebenaran datanya agar dapat diproses secara baik dan benar sehingga tidak terjadi adanya kesalahan dalam pembuatan invoice. Dalam PT JAS terdapat kesalahan dalam penginputan data transaksi yang dikarenakan ketidaktelitian user dalam melakukan penginputan data tersebut.

I. Terjadi bencana yang mengancam data-data penting perusahaan

Keutuhan data suatu perusahaan perlu dijaga dan dibuat backup-nya, agar apabila terjadi hal-hal yang tidak diinginkan maka data tersebut tidak hilang dan dapat kembali diperoleh dengan backup data yang telah dilakukan sebelumnnya. Pada PT JAS penerapan DRP dan backup plan di lokasi yang berbeda terhadap keutuhan data tidak dilakukan, sehingga dapat menyebabkan kehilangan data transaksi meningkat apabila terjadi hal-hal yang tidak diinginkan.

J. Ancaman malware terhadap data perusahaan

Data atau informasi suatu perusahaan harus dijaga keamanannya dari segala tindak kejahatan atau hal-hal lain yang dapat merusak atau mengancam kelengkapan data agar tidak hilang atau bocor kepada pihak-pihak lain yang tidak bertanggung jawab sehingga perlu diterapkan sistem keaman yang baik dan up to date untuk menjaganya. Pada PT JAS penerapan tersebut kurang dilakukan, begitu pula dengan antivirus yang digunakan pada perusahaan ini, sehingga keamanan data transaksi yang ada sangat rentan terhadap berbagai macam gangguan yang dapat mengakibatkan dampak serius bagi kemajuan perusahaan itu sendiri.

Ada pun beberapa cara yang dilakukan perusahaan untuk mencegah risiko itu terjadi, yaitu dengan menggunakan software antivirus yang asli dan ter-update secara berkala, memproteksi email dengan antivirus dan melarang penggunaan flash drive apabila tidak berkepentingan.

K. Malfungsional pada aplikasi billing

Aplikasi di dalam suatu perusahaan sangatlah berperan penting dalam menjalankan setiap operasi yang berjalan di dalam perusahaan sehingga pemeliharaan terhadap aplikasi perlu untuk dilakukan, namun pada PT JAS terdapat aplikasi yang kurang dilakukannya pemeliharaan sistem secara berkala.

L. Saling meminjam password antar user

Password yang diberikan kepada setiap karyawan harus dijaga kerahasiaannya, agar tidak sembarang orang dapat menggunakan dan melihat data-data yang tidak seharusnya menjadi bagian dari hak otoritasnya. Pada PT JAS, terdapat karyawan yang saling memberikan password kepada karyawan lain sehingga tindak kecurangan cenderung sering terjadi.

Risiko-risiko diatas kemudian dimasukkan ke dalam SWIFT Form Table yang dapat dilihat pada lampiran nomor 8. Tabel tersebut berisikan tingkat keterjadian dan dampak dari setiap temuan risiko yang sudah disesuaikan dengan pengendalian yang dilakukan oleh perusahaan dalam menanggapi risiko-risiko tersebut. Rekomendasi yang diberikan untuk melengkapi pengendalian yang sudah berjalan juga terdapat pada tabel.

8. Assess the Risks

Penilaian terhadap risiko akan dibahas dengan bantuan ilustrasi pada beberapa tabel untuk mempermudah dalam melakukan analisis terhadap tingkat keterjadian, dampak, dan pengendalian yang dilakukan oleh perusahaan terhadap risiko – risiko tersebut sebagai berikut:

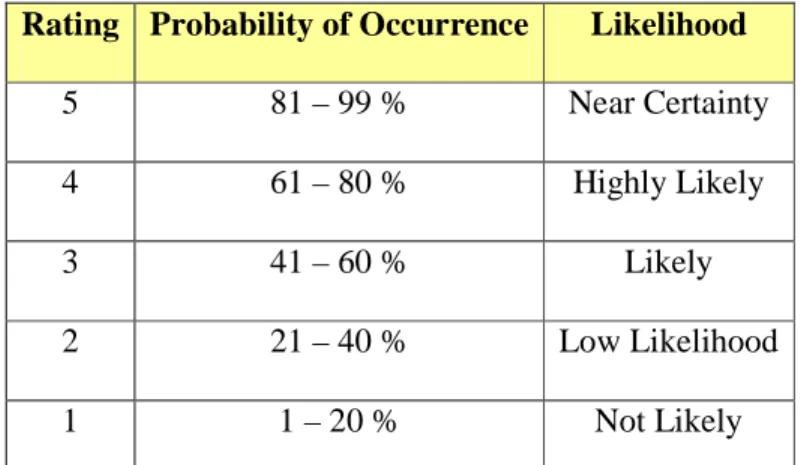

Analisis Risiko Kuantitatif

Setelah melakukan identifikasi terhadap risiko – risiko yang dapat menghambat proses billing PT JAS, risiko tersebut diklasifikasikan terhadap tingkatan tertentu menggunakan diagram 5x5 dengan kriteria sebagai berikut:

Rating Probability of Occurrence Likelihood

5 81 – 99 % Near Certainty

4 61 – 80 % Highly Likely

3 41 – 60 % Likely

2 21 – 40 % Low Likelihood

1 1 – 20 % Not Likely

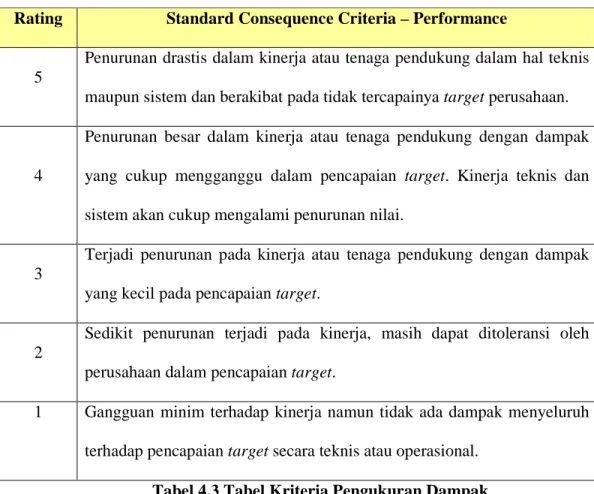

Rating Standard Consequence Criteria – Performance

5

Penurunan drastis dalam kinerja atau tenaga pendukung dalam hal teknis maupun sistem dan berakibat pada tidak tercapainya target perusahaan.

4

Penurunan besar dalam kinerja atau tenaga pendukung dengan dampak yang cukup mengganggu dalam pencapaian target. Kinerja teknis dan sistem akan cukup mengalami penurunan nilai.

3

Terjadi penurunan pada kinerja atau tenaga pendukung dengan dampak yang kecil pada pencapaian target.

2

Sedikit penurunan terjadi pada kinerja, masih dapat ditoleransi oleh perusahaan dalam pencapaian target.

1 Gangguan minim terhadap kinerja namun tidak ada dampak menyeluruh terhadap pencapaian target secara teknis atau operasional.

Tabel 4.3 Tabel Kriteria Pengukuran Dampak

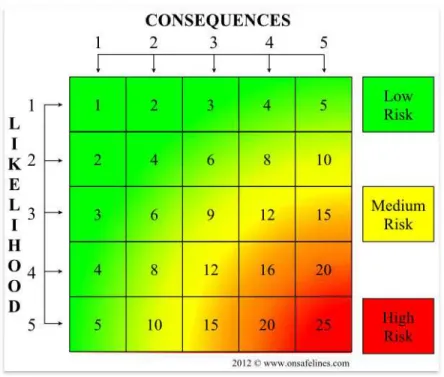

Kemudian ditentukan tingkat penanganan risiko prioritas berdasarkan tabel SWIFT dengan menggunakan Tabel Penilaian Risiko yang dapat dilihat pada lampiran nomor 8. Setelah nilai kuantitatif dari setiap risiko sudah ditentukan, dibuatlah matrix berukuran 5x5 untuk mengilustrasikan tingkat ancaman atas risiko terhadap perusahaan. Model Matrix 5x5 yang digunakan dirujuk dari www.onsafelines.com dengan contoh sebagai berikut:

Gambar 4.1 Matriks Penilaian Risiko

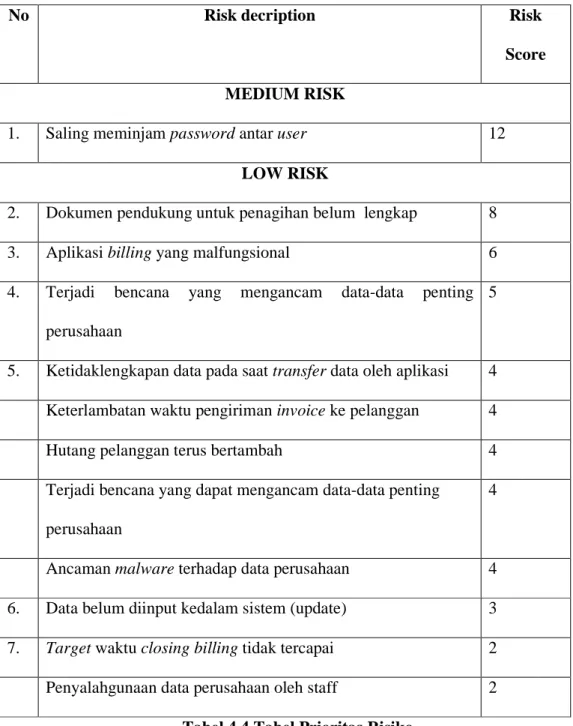

Dengan melihat matriks penilaian tingkatan risiko diatas, maka dapat disimpulkan bahwa risiko yang terdapat dalam PT JAS hanya mencakup 2 kategori yaitu Low Risk (Risiko rendah) dan Medium Risk (Risiko menengah) dengan tingkatan prioritas sebagai berikut:

No Risk decription Risk

Score MEDIUM RISK

1. Saling meminjam password antar user 12

LOW RISK

2. Dokumen pendukung untuk penagihan belum lengkap 8

3. Aplikasi billing yang malfungsional 6

4. Terjadi bencana yang mengancam data-data penting perusahaan

5

5. Ketidaklengkapan data pada saat transfer data oleh aplikasi 4 Keterlambatan waktu pengiriman invoice ke pelanggan 4

Hutang pelanggan terus bertambah 4

Terjadi bencana yang dapat mengancam data-data penting perusahaan

4

Ancaman malware terhadap data perusahaan 4 6. Data belum diinput kedalam sistem (update) 3

7. Target waktu closing billing tidak tercapai 2

Penyalahgunaan data perusahaan oleh staff 2 Tabel 4.4 Tabel Prioritas Risiko

9. Propose Actions

Bagian ini membahas mengenai analisis terhadap tingkat keterjadian, pengendalian yang berjalan, dan rekomendasi yang kami berikan pada tabel SWIFT di lampiran nomor 8.

A. Data belum diinput ke sistem

Risiko ini jarang sekali ditemui karena terjadinya transaksi yang pending sangat sedikit dibandingkan dengan jumlah transaksi yang ada dan dampak atas risiko ini termasuk dalam kategori sedang karena masuknya suatu transaksi ke dalam daftar pending transaction akan dapat menghambat proses billing yang berlangsung.

Pengendalian yang saat ini dilakukan adalah dengan melakukan pengecekan dan follow up setiap minggu pada transaksi yang pending ke PIC terkait dan apabila sudah semakin mendekati closing time maka proses follow up tersebut dilakukan menjadi satu hari sekali.

Solusi yang kami sarankan untuk risiko tersebut yaitu dengan membuat suatu kontrak perjanjian yang dapat diotorisasi secara online, selain lebih praktis dan efisien juga dapat mempemudah staff untuk melakukan proses update harga didalam price master.

B. Dokumen pendukung untuk penagihan belum lengkap

Tingkat keterjadian risiko ini masih jarang karena pihak perusahaan menganggap bahwa terjadinya pending list transaction masing jarang di bandingkan jumlah transaksi yang ada, dan tingkat risiko dari permasalah ini

memiliki tingkatan cukup besar karena dalam permasalahan ini jasa sudah berjalan tetapi surat agreement belum ada sehingga terjadi keterlambatan pembayaran Ageing Receivable dan menyulitkan untuk melakukan rekonsiliasi tagihan dan terkadang dapat terjadi penolakan pembayaran transaksi yang sudah melawati tahun buku.

Pihak perusahaan sudah melakukan pengendalian dengan mencari sumber permasalahannya dan mencari solusi yang baik dengan PIC terkait.

Solusi yang berikan untuk risiko tersebut yaitu dengan membuat perjanjian pengecualian pengiriman tagihan kepada customer ketika mereka telah memesan jasa dari PT JAS namun sebelum jasa tersebut diselesaikan sesuai dengan target waktu yang ditentukan, pihak perusahaan telah mengirimkan tagihan untuk pembayaran jasa tersebut .

C. Target waktu closing billing tidak tercapai

Risiko ini sangat jarang terjadi jika waktu closing billing tidak tercapai karena proses billing sudah stabil dan tingkat resiko kecil karena perusahaan sudah dapat mengidentifikasi dan membuat rencana mitigasi dan jika ada keterlambatan billing di satu bulan dapat diperbaiki di bulan berikutnya (timing difference only).

Pengendalian yang sudah di lakukan pihak perusahaan adalah mengirimkan Pending List Transaction sebagai reminder kepada PIC terkait dalam jangka waktu seminggu sekali, dilakukan audit secara teratur oleh internal audit maupun external audit untuk memastikan tidak terjadi underbilling, membuat schedule kerja PIC terkait billing (Commercial,

Operation, IT & Billing) disesuaikan dengan target closing dan tim IT selalu standby untuk melakukan mitigasi jika terjadi masalah terkait aplikasi billing.

Solusi yang dapat kami berikan untuk risiko diatas yaitu dengan meningkatkan suatu pembuatan jadwal kerja agar target tercapai tepat pada waktunya dan juga meningkatkan proses follow up menjadi lebih baik.

D. Terjadi ketidaklengkapan data pada saat transfer data oleh aplikasi

Tingkat keterjadian risiko ini jarang karena sudah memiliki langkah yang teratur dari proses sistem yang berjalan dan memiliki dampak risiko yang kecil karena jika risiko ini terjadi tidak memiliki dampak yang besar bagi proses berjalannya billing system serta sudah memiliki mitigasi yang yang teratur.

Pengendalian yang sudah dijalankan perusahaan dalam meminimalkan risiko ini seperti proses transfer data dari aplikasi billing ke A/R Sub Ledger dilengkapi laporan summary invoice yang berhasil di transfer dan di reject oleh sistem serta laporan tersebut merupakan Auto Execution Report yang dikirim ke pihak terkait seperti Commercial, Accounting dan IT untuk mengidentifikasi dan melakukan follow up atas invoice yang rejected saat di transfer, dilakukan secara manual rekonsiliasi atas nomor dan amount invoice di aplikasi billing dan A/R Sub Ledger.

Solusi untuk risiko tersebut menurut kelompok kami, yaitu dengan melakukan follow up dan melakukan koreksi terhadap invoice agar menjadi lebih baik sehingga data-data yang tidak lengkap dapat di proses secara cepat dan target closing billing menjadi tidak terhambat.

E. Terjadi keterlambatan pada waktu pengiriman invoice ke pelanggan Risiko ini jarang terjadi karena sudah membuat schedule kerja PIC terkait dokumen billing seperti Commercial, Operation, IT, Tax & Billing yang sudah disesuaikan dengan target closing serta Tim IT selalu standby jika ada masalah terkait permasalahan pada aplikasi billing. Dampak dari risiko ini sendiri kecil karena dalam terlambatnya proses pengiriman invoice tidak memiliki dampak besar terhadap proses billing, terkecuali jika invoice mengalami keterlambatan dalam jangka waktu yang lama.

Pengendalian yang sudah dilakukan perusahaan yaitu dilakukan prioritas pengiriman invoice berdasarkan prinsip pareto, invoice pelanggan terbesar lebih diprioritaskan dan metode yang digunakan untuk pengiriman invoice disesuaikan dengan lokasi pengiriman oleh staff billing yang dikirim langsung ke pelanggan terkait bagi pelanggan yang berlokasi di bandara dan sekitarnya dan di luar itu menggunakan jasa kurir.

Solusi untuk risiko yang ada tersebut menurut kelompok kami, yaitu dengan membuat sistem online invoicing yang dapat langsung dibayarkan oleh pelanggan kepada PT JAS melalui paypal,dsb. sehingga proses penagihan menjadi lebih cepat dan praktis

F. Hutang pelanggan terus bertambah

Risiko ini jarang terjadi karena perusahaan sudah membuat sebuah prosedur yang telah di terapkan kepada setiap pelanggan dan persyaratan tertulis yang diberikan pada saat proses agreement dan dampak dari risiko ini kecil karena perusahaan sudah menentukan batas kredit yang diberikan

sehingga jika kredit pihak pelanggan sudah mendekati batas akan dilakukan Statement of Account yang berisi nomor invoice, jumlah invoice serta tanggal jatuh tempo dan hari overdue dan untuk pelanggan yang tergolong masih baru akan minta deposit atau garansi bank yang dapat di ofset dengan tagihan PT JAS ke pelanggan jika ada masalah collection di kemudian hari.

Pengendalian yang sudah dijalankan perusahaan yaitu memberikan reminder letter kepada pihak pelanggan jika overdue sudah melebihi batas, dan di tandatangani oleh GM Finance, CFO, atau COO tergantung klasifikasi overdue, serta memberikan ancaman penalty x% per bulan dari overdue invoice, melakukan collection meeting setiap bulannya yang dihadiri team dari Commercial dan Keuangan.

Solusi untuk risiko yang ada diatas yaitu melakukan penanganan yang lebih tegas saat dimana hutang pelanggan sudah hampir melewati batas yang dapat ditolerir oleh perusahaan

G. Terjadi penyalahgunaan data perusahaan oleh staff

Risiko ini sangat jarang terjadi karena perusahaan sudah membatasi akeses ke masing-masing aplikasi sehingga staff akan sulit untuk mengakses tanpa otorisasi dan dampak dari risiko ini kecil.

Pengendalian yang sudah dijalankan perusahaan adalah setiap staff diberikan user id dan password untuk mengakses aplikasi yang sesuai dengan akses yang diberikan kepada staff.

Untuk risiko diatas, solusi yang dapat kami berikan yaitu membuat suatu kesepakatan secara tegas mengenai kerahasiaan data yang perlu dijaga antara karyawan dengan perusahaan

H. Terjadi kesalahan pengimputan dalam proses billing

Risiko ini jarang terjadi karena dilakukan segregation of duties antara bagian yang melakukan penginputan daya, otorisasi data & approval transaksi dan jika kealahan tidak terdeteksi oleh proses review and approval, maka pada akhirnya akan terdeteksi oleh pelanggan melalui mekanisme Credit Note (CN). dampak dari risiko ini kecil karena sudah memiliki urutan prosedur yang dengan secara mudah diidentifikasi permasalahan yang ada.

Pengendalian yang dilakukan perusahaan seperti pembagian tugas dan proses review dan approval dilakukan secara bertingkat sesuai dengan jumlah yang dikoreksi, Approval diberikan oleh GM Finance, Direktur Keuangan (CFO), Direktur Operasi (COO) atau Presiden Direktur (CEO).

Solusi yang dapat kami berikan berdasarkan risiko diatas yaitu dengan meningkatkan pengecekan invoice saat melakukan proses otorisasi dan mempermudah sistem pengkoreksian agar proses koreksi menjadi lebih tepat dan mudah digunakan.

I. Terjadi bencana yang dapat mengancam data-data penting perusahaan Risiko terjadinya bencana yang dapat mengancam data-data penting perusahaan sangat jarang terjadi karena bencana terjadi dengan waktu tidak

terduga dan dalam risiko ini dapat memberi dampak yang besar bagi perusahaan jika suatu saat terjadi bencana karena perusahaan belum memiliki DRP yang baik dan perusahaan memiliki data center yang menjadi satu lokasi dengan perusahaan.

Pengendalian perusahaan yang sudah dilakukan adalah membeli asuransi Property Damage dan Business Interuption, dan data-data historical penting disimpan ke dalam tape backup secara berkala dan ditempatkan di Safe Deposit Box di Bank.

Solusi untuk risiko yang terjadi diatas yaitu dengan melakukan perencanaan DRP agar dampak yang didapat oleh perusahaan tidak besar dan backup plan (Hot site and Cold Site) di lokasi yang berbeda

J. Terjadi ancaman malware terhadap data perusahaan

Risiko terancamnya malware terhadap data perusahaan jarang terjadi karena perusahaan sudah memasang antivirus di seluruh komputer sehingga dampak dari risiko ini sangat kecil dikarenakan seluruh serangan virus baik dari sisi user dan via network telah dijaga dengan ketat.

Pihak perusahaan juga selalu melakukan update secara rutin sehingga selalu menggunakan database antivirus terbaru.

Solusi untuk risiko ini yaitu mematikan fungsi pembacaan flash dirve dikomputer area operasional, hal tersebut dilakukan agar karyawan tidak menggunakan flash dirve secara sembarangan bila tidak mempunyai kepentingan

K. Terjadi malfungsional pada aplikasi billing

Risiko terjadinya malfungsional pada aplikasi billing karena tidak adanya pemeliharaan secara berkala dari pihak consultant dan dampak dari risiko ini termasuk kecil karena jika terjadi kerusakan pada aplikasi, proses masih tetap bisa berjalan dengan menggunakan proses manual.

Pihak perusahaan dapat melakukan restore ulang dari backup aplikasi dan menghubungi pihak consultant untuk melakukan perbaikan jika terjadi malfungsional aplikasi billing.

Solusi untuk risiko diatas yaitu melakukan pemeliharaan aplikasi secara berkala dan menegaskan prosedur penggunaan aplikasi dengan lebih teratur.

L. Terjadinya saling meminjam password

Terjadinya risko saling meminjam password antara staff sering terjadi karena kurangnya kesadaran akan pentingnya kerahasiaan password pada setiap user yang akan dapat berdampak negatif bagi user dan perusahaan sendiri. Dampak dari risiko ini besar karena tindakan tukar menukar password terjadi pada user dengan level yang berbeda (atasan dan bawahan) sehingga dapat membahayakan data-data penting yang dilihat oleh staff yang tidak memiliki hak akses ke data tersebut. Hal tersebut biasa dilakukan pada saat proses billing hampir terlambat karena manajer yang melakukan otoritas sedang sakit atau cuti sehingga mereka menitipkan password kepada bawahannya untuk membantu / menggantikan mereka dalam melakukan otorisasi transaksi sehingga transaksi bisa dilanjutkan ke proses billing.

Pengendalian dari pihak perusahaan untuk menanggulangi masalah ini adalah melakukan himbauan dan komunikasi dari pihak PT JAS kepada setiap staff untuk dapat menjaga kerahasiaan password masing-masing.

Solusi untuk risiko diatas yaitu dengan menggunakan sistem otorisasi dengan menggunakan sistem biometrik seperti finger scan dan lainnya atau dengan menegaskan mengenai larangan peminjaman password.

10. Review the Process

Setelah solusi terhadap risiko sudah dijalankan, maka hasil dari SWIFT akan sesuai dengan tujuan dan harapan perusahaan yaitu, tercapainya proses penagihan yang lengkap dan tepat waktu untuk menghindari penagihan pembayaran atas jasa yang telat. Telatnya proses penagihan akan berdampak pada telatnya pembayaran yang dilakukan oleh pelanggan dan akan berdampak lagi pada telatnya laporan bulanan yang akan diterima oleh para pemegang saham perusahaan.

Tahap ini merupakan tahap terakhir dalam metode SWIFT yang dilakukan pada peneliatian ini dan akan melanjutkan kembali pada tahap ke-empat dari ISO 31000, yaitu penanganan risiko. Dengan melakukan analisis antara temuan risiko dengan pengendalian yang sudah dilakukan oleh perusahaan maka didapatkanlah risiko yang belum mendapat pengendalian yang sesuai atau efektif yang disebut sebagai open risk.

4.4 Risk Treatment

Dari temuan - temuan risiko di perusahaan, sebagian besar risiko sudah mendapatkan pengendalian yang baik karena memang sudah sering dilakukan audit baik secara internal maupun eksternal dan perusahaan juga terus berkembang untuk bisa memenuhi target operasional mereka sembari tetap memberikan pelayanan terbaik terhadap para pelanggan mereka.

Tabel Efektifitas Pengendalian Risiko pada lampiran nomor 9 akan menjelaskan mengenai temuan risiko yang ada dan existing control perusahaan untuk menentukan open risk atau risiko yang masih membutuhkan penanganan lebih lanjut.

Hasil yang ditunjukkan dari tabel tersebut adalah bahwa risiko yang masih belum dapat ditangani secara maksimal oleh perusahaan adalah mengenai pengendalian kerahasiaan password.

4.5 Monitoring and Review

Setelah membuat solusi atas open risk maka tahap terakhir adalah mengkomunikasikan solusi tersebut kepada bagian yang mengelola risiko TI di PT JAS untuk mendiskusikan apakah solusi tersebut dapat diterima dan dijalani oleh perusahaan atau tidak.

Sesuai dengan rekomendasi yang sudah dicantumkan pada tabel SWIFT maka rekomendasi pengendalian yang menjadi prioritas untuk dijalankan oleh PT JAS adalah dengan melakukan implementasi sistem login / otorisasi secara biometrik agar hanya bisa diakses oleh user spesifik. Contoh

penerapan nyatanya adalah dengan menyediakan alat pembaca sidik jari (fingerprint) untuk membantu proses otorisasi.

Tentunya melakukan implementasi lebih dibidang TI akan memakan banyak sumber daya baik dari segi uang, waktu, dan tenaga ahli. Terjadinya tukar menukar password antar karyawan nyatanya belum menunjukkan ancaman yang berarti terhadap perusahaan namun sebenarnya adalah risiko yang berdampak sangat besar. Walaupun sudah dibuat kebijakan oleh perusahaan mengenai aturan penggunaan password tetap ada penyelewengan terhadap aturan tertulis tersebut karena memang belum dikenakan adanya sanksi berat. Sistem login atau otorisasi dengan data biometrik bisa menjadi alternatif yang dapat lebih diandalkan keamanannya karena setiap user dapat dikenali dengan sidik jari yang berbeda.