AKUNTANSI PERPAJAKAN

AKUNTANSI PERPAJAKAN

PENGANTAR

PENGANTAR

IKA

2 2

PEMBUKU

PEMBUKUAN DALAM

AN DALAM PERSPEKTIF

PERSPEKTIF

PERPAJAKAN

PERPAJAKAN

•

•

Definisi Akuntansi & Akuntansi Perpajakan

Definisi Akuntansi & Akuntansi Perpajakan

•

•

Pembukuan dalam Perspektif Pajak

Pembukuan dalam Perspektif Pajak

–

–

Pasal 28 UU No. 28 tahun 2007 tentang

Pasal 28 UU No. 28 tahun 2007 tentang

Ketentuan Umum dan Tata Cara Perpajakan

Ketentuan Umum dan Tata Cara Perpajakan

•

•

Stelses Kas dan Stelsel Akrual Dalam

Stelses Kas dan Stelsel Akrual Dalam

Pembukuan

Pembukuan

•

2 2

PEMBUKU

PEMBUKUAN DALAM

AN DALAM PERSPEKTIF

PERSPEKTIF

PERPAJAKAN

PERPAJAKAN

•

•

Definisi Akuntansi & Akuntansi Perpajakan

Definisi Akuntansi & Akuntansi Perpajakan

•

•

Pembukuan dalam Perspektif Pajak

Pembukuan dalam Perspektif Pajak

–

–

Pasal 28 UU No. 28 tahun 2007 tentang

Pasal 28 UU No. 28 tahun 2007 tentang

Ketentuan Umum dan Tata Cara Perpajakan

Ketentuan Umum dan Tata Cara Perpajakan

•

•

Stelses Kas dan Stelsel Akrual Dalam

Stelses Kas dan Stelsel Akrual Dalam

Pembukuan

Pembukuan

•

Definisi Akuntansi

Definisi Akuntansi

““

Accounting is

Accounting

is a

a service

service activity

activity.

. Its

Its

function is to provide quantitative

function is to provide quantitative

information, primarily financial in nature,

information, primarily financial in nature,

about economic entities that is intended to

about economic entities that is intended to

be useful in

be useful in making economic decisio

making economic decisions

ns —

—

in making reasoned choices among

in making reasoned choices among

alternative courses of action.” (

alternative courses of action.” (Statement

Statement

of the

of the Accounting Principles Board No. 4

Accounting Principles Board No. 4,,

p. 40)

4 4

DEFINISI AKUNTANSI PERPAJAKAN

DEFINISI AKUNTANSI PERPAJAKAN

Niswonger dan Fees (Accounting Principles,

Niswonger dan Fees (Accounting Principles,

2007):

2007):

Akuntansi

Akuntansi

perpajakan

perpajakan

dirumuskan

dirumuskan

sebagai

sebagai

bagian dari akuntansi yang menekankan

bagian dari akuntansi yang menekankan

kepada penyusunan surat pemberitahuan

kepada penyusunan surat pemberitahuan

pajak

(tax

return)

dan

pertimbangan

pajak

(tax

return)

dan

pertimbangan

konsekuensi perpajakan terhadap transaksi

konsekuensi perpajakan terhadap transaksi

atau kegiatan perusahaan dalam rangka

atau kegiatan perusahaan dalam rangka

pemenuhan

kewajiban

perpajakan

(

pemenuhan

kewajiban

perpajakan

(

tax

tax

compliance

5 Investors Community

Board of Directors

Management

Employees

Suppliers Employees Creditors Customers Analysts GovernmentMajor Internal and External

Stakeholder Groups

PENGERTIAN PEMBUKUAN

MELIPUTI

Harta

Kewajiban Modal

Penghasilan dan Biaya

Harga Perolehan dan Penyerahan Barang/Jasa

Proses Pencatatan secara teratur untuk

mengumpulkan DATA dan INFORMASI KEUANGANDengan menyusun LAPORAN KEUANGAN (NERACA & LABA RUGI)

Untuk periode Tahun Pajak tersebut

KEWAJIBAN PEMBUKUAN TAHUN PAJAK 2007 - 2008

Pasal 28 ayat (1) UU KUP Jo. PMK No.01/PMK.03/2007

WAJIB PAJAK ORANG PRIBADI YG MELAKUKAN KEGIATAN USAHA

ATAU PEKERJAAN BEBAS, PEREDARAN BRUTO DALAM 1 (SATU) TAHUN >= 1,8

MILIAR WAJIB PAJAK BADAN

DI INDONESIA

WAJIB

MENYELENGGARAKAN

PEMBUKUAN

KEWAJIBAN PEMBUKUAN TAHUN PAJAK 2009 - DST

Pasal 28 ayat (1) UU KUP Jo. Pasal 14 ayat (1) UU PPh No. 36 Tahun 2008

WAJIB PAJAK ORANG PRIBADI YG MELAKUKAN KEGIATAN USAHA

ATAU PEKERJAAN BEBAS,

PEREDARAN BRUTO DALAM SATU TAHUN >= 4,8 MILIAR WAJIB PAJAK BADAN

DI INDONESIA

WAJIB

MENYELENGGARAKAN

PEMBUKUAN

KEWAJIBAN PEMBUKUAN TAHUN PAJAK 2009 - DST

Pasal 28 ayat (1) UU KUP Jo. Pasal 14 ayat (1) UU PPh No. 36 Tahun 2008

KEWAJIBAN PEMBUKAN

Pembukuan harus diselenggarakan dengan cara atau sistem

yang lazim dipakai di Indonesia, misalnya berdasarkan

Standar Akuntansi Keuangan, kecuali peraturan

perundang-undang perpajakan menentukan lain (Pasal 28 ayat 7 UU

KUP No.28 Tahun 2007)

DIKECUALIKAN DARI KEWAJIBAN PEMBUKUAN

TETAPI WAJIB PENCATATAN UNTUK TAHUN 2007 - 2008

Pasal 28 ayat (2) UU KUP

WP ORANG PRIBADI YANG MELAKUKAN

KEGIATAN USAHA/ PEKERJAAN BEBAS

YANG DIPERBOLEHKAN MENGHITUNG PENGHASILAN NETO DGN

MENGGUNAKAN NORMA PENGHITUNGAN

PENGHASILAN NETO PEREDARAN BRUTONYA DALAM 1 (SATU) TAHUN KURANG DARI Rp 1.800.000.000,00 (PMK

NO. 01/PMK.03/2007)

TIDAK WAJIB PEMBUKUAN TETAPI WAJIB MELAKUKAN PENCATATAN

WP ORANG PRIBADI

YANG TIDAK MELAKUKAN

KEGIATAN USAHA

ATAU

DIKECUALIKAN DARI KEWAJIBAN PEMBUKUAN

TETAPI WAJIB PENCATATAN UNTUK TAHUN 2009 - DST

Pasal 28 ayat (2) UU KUP

WP ORANG PRIBADI YANG MELAKUKAN

KEGIATAN USAHA/ PEKERJAAN BEBAS

YANG DIPERBOLEHKAN MENGHITUNG PENGHASILAN NETO DGN

MENGGUNAKAN NORMA PENGHITUNGAN

PENGHASILAN NETO PEREDARAN BRUTONYA DALAM 1 (SATU) TAHUN KURANG DARI Rp 4.800.000.000,00 (Ps.

14 ayat (2) UU PPh No.36 Th 2008)

TIDAK WAJIB PEMBUKUAN TETAPI WAJIB MELAKUKAN PENCATATAN

WP ORANG PRIBADI

YANG TIDAK MELAKUKAN

KEGIATAN USAHA

ATAU

Harus memperhatikan itikad baik;

Mencerminkan keadaan atau kegiatan usaha sebenarnya;

Diselenggarakan di Indonesia;

Huruf latin;

Angka Arab;

Satuan mata uang Rupiah;

Bahasa Indonesia atau Bahasa Asing yang diizinkan Menteri

Keuangan yaitu bahasa Inggris;

Diselenggarakan dgn prinsip taat asas dan dgn stelsel akrual

atau stelsel kas;

Sekurang-kurangnya

terdiri

dari

catatan

mengenai

harta,kewajiban, modal, penghasilan & biaya, serta penjualan

& pembelian (sehingga dapat dihitung besarnya pajak yang

terutang).

SYARAT PEMBUKUAN

PERUBAHAN TAHUN BUKU DAN/ATAU METODE PEMBUKUAN

TAHUN BUKU

METODE PEMBUKUAN,

misal :

Pengakuan Penghasilan

& biaya

Metode Penyusutan

Aktiva Tetap

Metode Penilaian Persediaan

Harus mendapat persetujuan Direktur Jenderal Pajak

Diajukan sebelum dimulainya tahun buku yang bersangkutan dengan alasan-alasan perubahan

Pasal 28 ayat (6) UU KUP

PENGERTIAN PENCATATAN

PENGUMPULAN DATA SECARA TERATUR

tentang

Peredaran atau penerimaan bruto

dan atau;

Penghasilan bruto

SEBAGAI DASAR UNTUK

MENGHITUNG JUMLAH PAJAK TERUTANG,

(termasuk Penghasilan yg bukan objek pajak

dan atau yg dikenakan pajak yg

bersifat final)

KEWAJIBAN PENYIMPANAN BUKU/CATATAN/DOKUMEN

BADAN

ORANG PRIBADI

Pasal 28 ayat (11) UU KUP

PENYIMPANAN BUKU/CATATAN/DOKUMEN YANG MENJADI

DASAR PEMBUKUAN ATAU PENCATATAN & DOKUMEN LAIN

TERMASUK PEMBUKUAN SECARA ELEKTRONIK/PROGRAM

APLIKASI

ONLINESELAMA 10 TAHUN

DI INDONESIA

Tempat Kedudukan

Tempat Kegiatan

atau

Tempat Tinggal

KEGIATAN PENCATATAN

Pasal 28 ayat (12) UU KUP dan Peraturan Menkeu (Keputusan Dirjen Pajak KEP-520/PJ./2000)

1. WP OP YANG MELAKUKAN KEGIATAN USAHA ATAU PEKERJAAN BEBAS YANG DIPERBOLEHKAN

MENGHITUNG PENGHASILAN NETO DENGAN NORMA PENGHITUNGAN PENGHASILAN NETO

2. WP OP YANG TIDAK MELAKUKAN KEGIATAN USAHA ATAU PEKERJAAN BEBAS

PENCATATAN WAJIB DILAKUKAN

SYARAT PENCATATAN

1. PENCATATAN HARUS DIBUAT LENGKAP DAN BENAR 2. DIDUKUNG DENGAN DOKUMEN ;

* YANG MENJADI DASAR PENGHITUNGAN PEREDARAN ATAU PENERIMAAN BRUTO DAN ATAU PENGHASILAN BRUTO * PENGHASILAN YANG BUKAN OBJEK PAJAK DAN ATAU * PENGHASILAN YANG DIKENAKAN PAJAK SECARA

FINAL

3. JANGKA WAKTU PENCATATAN MELIPUTI JANGKA WAKTU 12 BULAN MULAI TANGGAL 1 JANUARI SAMPAI DENGAN TANGGAL 31 DESEMBER

Conceptual Framework of

Accounting

Objectives of Financial Reporting Qualitative Characteristics of Information Accounting Elements of Financial StatementsRecognition and Measurement Concepts

Predictive Value Feedback Value Timeliness Relevance Verifiability Neutrality Representational Faithfulness Reliability Decision Usefulness Understandability Decision Makers

Qualitative Characteristics of

Accounting Information

Materiality Benefits > Cost Comparability (including Consistency)19

PRINSIP-PRINSIP AKUNTANSI DAN AKUNTANSI

PERPAJAKAN

Prinsip, prosedur, metode dan teknik akuntansi yang

mengatur penyusunan Laporan Keuangan

Standar

Akuntansi Keuangan

Fungsi akuntansi adalah menyajikan data kuantitatif yang

akan digunakan dalam pengambilan keputusan

harus

memenuhi tujuan kualitatif:

Relevan

Dapat dimengerti

Daya Uji

Netral

Tepat Waktu

Daya Banding

Lengkap

Batasannya: 1) manfaat lebih besar dari beban, 2) Material

(cukup berarti).

Assumptions

• Economic Entity

• Going Concern

• Arm’s-Length

Transactions

• Monetary Unit

• Periodicity

Principles

• Historical Cost

• Revenue

Recognition

• Matching

• Full Disclosure

Constraints

• Cost-Benefit

• Materiality

• Industry Practice

• Conservatism

Recognition, Measurement,

and Reporting

21

PRINSIP-PRINSIP AKUNTANSI DAN AKUNTANSI

PERPAJAKAN

a)

Kesatuan Ekonomi (harus ada pemisahan yg jelas antara

perusahaan dengan pemilik);

b)

Kesinambungan Usaha (Going Concern )

Historical Cost

dan Periodisasi;

c)

Harga Pertukaran yang Obyektif/Wajar

Arm

’s-length

Price , tidak dipengaruhi hubungan istimewa, tidak ada

transfer pricing;

d)

Mempertemukan pendapatan dan beban yang paling tepat

berdasarkan Stelsel Akrual

Untuk tujuan perpajakan,

stelsel akrual dan stelsel cash modified (campuran) diakui

untuk penghitungan penghasilan dan biaya kena pajak;

e)

Konsisten

jika ada perubahan metode akuntansi /

pembukuan harus diungkapkan dalam laporan keuangan

secara fiskal harus mendapat persetujuan dari Direktur

Jenderal Pajak.

What About Conservatism?

The concept of conservatism can be

summarized as follows: When in

doubt, recognize all losses but don’t

Recognition, Measurement,

and Reporting

Measurement

1. Historical cost

2. Current replacement cost

3. Current market value

4. Net realizable value

Perbandingan SPT Tahunan PPh Badan dan Laporan Keuangan Komersial NO ASPEK SPT TAHUNAN PPh BADAN LAPORAN KEUANGAN

1 Pengguna Fiskus Berbagai pengguna (Multi Users )

2 Sifat Informasi Rahasia Dapat digunakan oleh umum, khususnya untuk laporan keuangan listed company .

3 Pedoman Penyusunan

Udang-Undang Perpajakan dan Peraturan Pelaksanaannya

Prinsip Akuntansi yang Berlaku Umum (PABU): PSAK, Interpretasi PSAK, Peraturan Pemerintah untuk Industri, IFRS, buletin teknis, pedoman atau praktik konvensional, hasil riset dan pendapat ahli.

4 Mata Uang Pelaporan

Wajib dalam Rupiah dan mata uang US$ sepanjang memperoleh izin dari otoritas pajak terkait.

Dapat menggunakan mata uang lain selain Rupiah. Jika laporan keuangan disajikan dalam mata uang selain mata uang fungsionalnya, laporan keuangan harus lebih dahulu dilakukan remeasurement .

5 Dasar

Pencatatan Transaksi

Transaksi dicatat dan dilaporkan apabila memenuhi syarat dan ketentuan perpajakan. Transaksi dicatat dengan mengutamakan hakikat formal atau hukum daripada substansinya.

Transaksi dicatat dengan asas substance over form .

6 Batas Waktu Penyampaian

Disampaikan paling lambat 4 bulan setelah akhir tahun pajak dan dapat melakukan perpanjangan paling lama 2 bulan.

Pasal 66 (1) UU No.40 Tahun 2007 “Perseroan

Terbatas”, Direksi menyampaikan laporan tahunan kepada RUPS setelah ditelaah oleh Dewan Komisaris dalam jangka waktu 6 bulan setelah tahun buku Perseoran berakhir.

SIKLUS AKUNTANSI & FISKAL

Dokumen Sumber

Jurnal

transaksi Buku Besar

Laporan Keuangan (Laba Rugi) Rekonsiliasi Fiskal SPT Tahunan PPh Badan Neraca saldo Koreksi Fiskal Perbedaan temporer (koreksi positif/negatif) Perbedaan permanen (koreksi positif/negatif) PSAK 46

AKUNTANSI PAJAK PENGHASILAN

PEMOTONGAN & PEMUNGUTAN PAJAK

PENGHASILAN:

PPh PASAL 21/26

PPh PASAL 22

PPh PASAL 23

PPh PASAL 4(2)

PAJAK PENGHASILAN TAHUN BERJALAN (PPh PASAL

25)

PAJAK PERTAMBAHAN NILAI DAN PAJAK

PENJUALAN ATAS BARANG MEWAH

PAJAK BUMI DAN BANGUNAN, BEA PEROLEHAN

AKUNTANSI PAJAK PENGHASILAN-PPh PASAL 21/26

•

Saat Terutang PPh Pasal 21/26 (Pasal 21 Peraturan

Dirjen Pajak - PER - 31/PJ/2009, 25 Mei 2009):

1) PPh Pasal 21 dan/atau PPh Pasal 26 terutang bagi

Penerima Penghasilan pada saat dilakukan pembayaran

atau

pada

saat

terutangnya

penghasilan

yang

bersangkutan;

2) PPh Pasal 21 dan/atau PPh Pasal 26 terutang bagi

Pemotong PPh Pasal 21 dan/atau PPh Pasal 26 untuk

setiap masa pajak;

3) Saat terutang untuk setiap masa pajak sebagaimana

dimaksud pada ayat (2) adalah akhir bulan dilakukannya

pembayaran atau pada akhir bulan terutangnya

penghasilan yang bersangkutan.

AKUNTANSI PAJAK PENGHASILAN-PPh PASAL 21/26

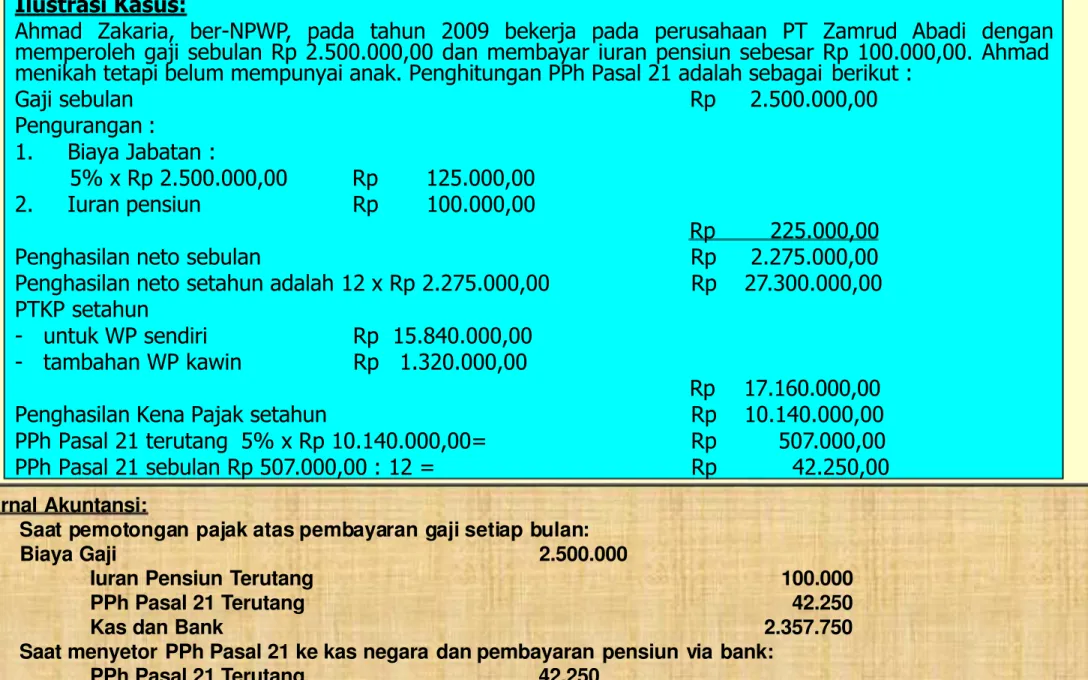

Ilustrasi Kasus:

Ahmad Zakaria, ber-NPWP, pada tahun 2009 bekerja pada perusahaan PT Zamrud Abadi dengan memperoleh gaji sebulan Rp 2.500.000,00 dan membayar iuran pensiun sebesar Rp 100.000,00. Ahmad menikah tetapi belum mempunyai anak. Penghitungan PPh Pasal 21 adalah sebagai berikut :

Gaji sebulan Rp 2.500.000,00 Pengurangan : 1. Biaya Jabatan : 5% x Rp 2.500.000,00 Rp 125.000,00 2. Iuran pensiun Rp 100.000,00 Rp 225.000,00 Penghasilan neto sebulan Rp 2.275.000,00 Penghasilan neto setahun adalah 12 x Rp 2.275.000,00 Rp 27.300.000,00 PTKP setahun

- untuk WP sendiri Rp 15.840.000,00 - tambahan WP kawin Rp 1.320.000,00

Rp 17.160.000,00 Penghasilan Kena Pajak setahun Rp 10.140.000,00 PPh Pasal 21 terutang 5% x Rp 10.140.000,00= Rp 507.000,00 PPh Pasal 21 sebulan Rp 507.000,00 : 12 = Rp 42.250,00

Jurnal Akuntansi:

1. Saat pemotongan pajak atas pembayaran gaji setiap bulan: Biaya Gaji 2.500.000

Iuran Pensiun Terutang 100.000 PPh Pasal 21 Terutang 42.250

Kas dan Bank 2.357.750

2. Saat menyetor PPh Pasal 21 ke kas negara dan pembayaran pensiun via bank: PPh Pasal 21 Terutang 42.250

AKUNTANSI PAJAK PENGHASILAN-PPh PASAL 21/26

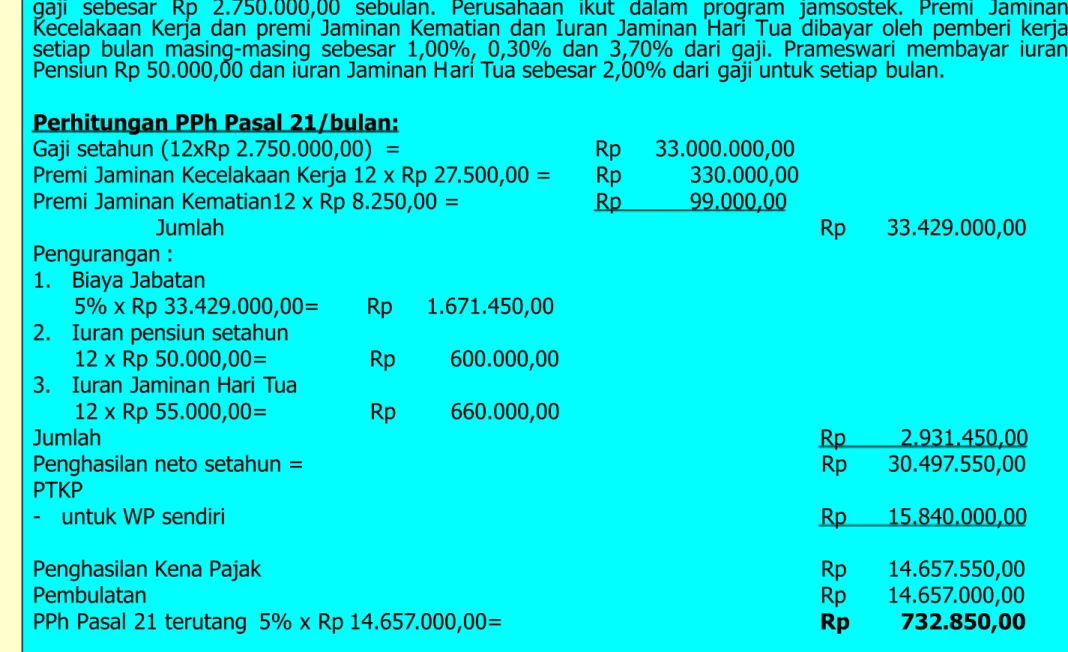

Ilustrasi Kasus:

Karyawati Ken Prameswari (tidak kawin), ber-NPWP, bekerja pada PT Prabu Kedaton dengan memperoleh gaji sebesar Rp 2.750.000,00 sebulan. Perusahaan ikut dalam program jamsostek. Premi Jaminan Kecelakaan Kerja dan premi Jaminan Kematian dan Iuran Jaminan Hari Tua dibayar oleh pemberi kerja setiap bulan masing-masing sebesar 1,00%, 0,30% dan 3,70% dari gaji. Prameswari membayar iuran Pensiun Rp 50.000,00 dan iuran Jaminan Hari Tua sebesar 2,00% dari gaji untuk setiap bulan.

Perhitungan PPh Pasal 21/bulan:

Gaji setahun (12xRp 2.750.000,00) = Rp 33.000.000,00 Premi Jaminan Kecelakaan Kerja 12 x Rp 27.500,00 = Rp 330.000,00 Premi Jaminan Kematian12 x Rp 8.250,00 = Rp 99.000,00

Jumlah Rp 33.429.000,00 Pengurangan :

1. Biaya Jabatan

5% x Rp 33.429.000,00= Rp 1.671.450,00 2. Iuran pensiun setahun

12 x Rp 50.000,00= Rp 600.000,00 3. Iuran Jaminan Hari Tua

12 x Rp 55.000,00= Rp 660.000,00

Jumlah Rp 2.931.450,00 Penghasilan neto setahun = Rp 30.497.550,00 PTKP

- untuk WP sendiri Rp 15.840.000,00 Penghasilan Kena Pajak Rp 14.657.550,00 Pembulatan Rp 14.657.000,00 PPh Pasal 21 terutang 5% x Rp 14.657.000,00= Rp 732.850,00

Pembahasan:

Jurnal Akuntansi:

1. Saat pemotongan pajak atas pembayaran gaji setiap bulan: Biaya Gaji 2.750.000 Biaya Asuransi- JKK 27.500 Biaya Asuransi- Jaminan Kematian 8.250

Asuransi- JKK Terutang 27.500 Asuransi- Jaminan Kematian Terutang 8.250 Iuran Pensiun Terutang 50.000 Iuran JHT Terutang 55.000 PPh Pasal 21 Terutang 61.071 Kas dan Bank 2.583.929

2. Saat menyetor PPh Pasal 21 ke kas negara dan pembayaran pensiun via bank:

PPh Pasal 21 Terutang 61.071 Asuransi- JKK Terutang 27.500 Asuransi- Jaminan Kematian Terutang 8.250 Iuran Pensiun Terutang 50.000 Iuran JHT Terutang 55.000

AKUNTANSI PAJAK PENGHASILAN-PPh PASAL 22

• SAAT TERUTANG PPH PASAL 22 (Keputusan Menteri Keuangan Nomor

254/KMK.03/2001):

– Pajak Penghasilan Pasal 22 atas impor barang terutang dan dilunasi

bersamaan dengan saat pembayaran Bea Masuk.

– Dalam hal pembayaran Bea Masuk atas impor barang ditunda atau

dibebaskan, maka Pajak Penghasilan Pasal 22 terutang dan dilunasi pada saat penyelesaian dokumen Pemberitahuan Impor Barang (PIB);

– Pajak Penghasilan Pasal 22 atas pembelian barang oleh Direktorat Jenderal

Anggaran, Bendaharawan Pemerintah baik di tingkat Pemerintah Pusat maupun di tingkat Pemerintah Daerah, yang melakukan pembayaran atas pembelian barang dan Badan Usaha Milik Negara dan Badan Usaha Milik Daerah, yang melakukan pembelian barang dengan dana yang bersumber dari belanja negara (APBN) dan atau belanja daerah (APBD), terutang dan dipungut pada saat pembayaran;

– Pajak Penghasilan Pasal 22 atas penjualan hasil produksi oleh Badan usaha

yang bergerak dalam bidang usaha industri semen, industri kertas, industri baja, dan industri otomotif , yang ditunjuk oleh Kepala Kantor Pelayanan Pajak, atas penjualan hasil produksinya di dalam negeri, terutang dan dipungut pada saat penjualan (industri rokok mulai 1 Januari 2009 tidak ditunjuk sebagai pemungut PPh Pasal 22, lihat PMK 210/PMK.03/2008);

– Pajak Penghasilan Pasal 22 atas penjualan hasil produksi atau penyerahan

barang oleh Pertamina serta badan usaha lainnya yang bergerak dalam bidang bahan bakar minyak jenis premix, super TT dan gas atas penjualan hasil produksinya, dipungut pada saat penerbitan Surat Perintah

AKUNTANSI PAJAK PENGHASILAN-PPh PASAL 22

• Ilustrasi Kasus:

PT Blora adalah produsen semen Empat Roda dan menjual semen kepada PT Jaya, distributor semen, senilai Rp 400.000.000 secara tunai. Tarif PPh Pasal 22 atas penjualan sebesar 0,25% dari Dasar Pengenaan Pajak (DPP).

• Jurnal oleh PT Blora selaku Pemungut PPh 22: – Saat terjadi transaksi:

Kas dan Bank Rp 401.000.000

PPh pasal 22 terutang 1.000.000

Penjualan 400.000.000

– Saat penyetoran PPh Pasal 22:

PPh pasal 22 terutang Rp 1.000.000

Kas dan Bank 1.000.000

• Jurnal oleh PT Jaya selaku Pihak yang Dipungut: – Saat terjadi transaksi:

Pembelian Rp 400.000.000

PPh pasal 22-Dibayar dimuka 1.000.000

Kas dan Bank 401.000.000

– Saat pengkreditan PPh Pasal 22 di PPh Badan terutang akhir tahun:

PPh terutang Rp 1.000.000

CASE STUDY

- PPh PASAL 22

PT EUREKA pada tahun 2009 melakukan transaksi

sebagai berikut:

•

Mengimpor 300 set computer dengan

menggunakan Angka Pengenal Impor dengan

harga CIF @ US$ 1.000, Bea Masuk 10% dan

Bea Masuk Tambahan 5%. Kurs pada saat

transaksi 1 US$ = Rp. 9.800,- sedangkan kurs

KMK 1 US$ =

9.750,-•

Melakukan penyerahan 20 set computer @

Rp22.000.000,-

(

included

PPN)

kepada

Dispenda DKI Jakarta.

Buatlah ayat jurnal yang sesuai dengan transaksi

tersebut!

AKUNTANSI PAJAK PENGHASILAN-PPh PASAL 23

• SAAT TERUTANG PPH PASAL 23:

– Ketentuan sebelum 1 Januari 2009:

Pemotongan Pajak Penghasilan oleh pihak-pihak sebagaimana dimaksud dalam Pasal 23 Undang-undang Pajak Penghasilan, terutang pada akhir bulan dilakukannya pembayaran atau akhir bulan terutangnya

penghasilan yang bersangkutan, tergantung peristiwa yang terjadi

terlebih dahulu (Peraturan Pemerintah No.138 Tahun 2000).

– Ketentuan sejak 1 Januari 2009:

“Atas penghasilan tersebut di bawah ini dengan nama dan dalam bentuk apa pun yang dibayarkan, disediakan untuk dibayarkan, atau telah

jatuh tempo pembayarannya oleh badan pemerintah, subjek pajak badan dalam negeri, penyelenggara kegiatan, bentuk usaha tetap, atau perwakilan perusahaan luar negeri lainnya kepada Wajib Pajak dalam negeri atau bentuk usaha tetap, dipotong pajak oleh pihak yang wajib membayarkan….” (Pasal 23 UU Nomor 36 Tahun 2008).

– Note:

Selama ini banyak terjadi sengketa antara Wajib Pajak dengan Fiskus dalam hal kapan saat terutang PPh Pasal 23, dimana menurut Undang-undang PPh yang berlaku sekarang PPh Pasal 23 terutang pada saat mana yang lebih dahulu terjadi apakah dilakukan pembayaran atau dibebankan sebagai biaya, sementara sebagian Wajib Pajak memotong PPh Pasal 23 pada saat adanya pembayaran.

Ilustrasi Kasus PPh Pasal 23

• PT Naroda meminjam dana sebesar Rp 1 miliar kepada PT ABC, bukan bank,

dengan tingkat bunga 10% per tahun dengan pembayaran tiap tengah tahun (semi annual).

• Atas pembayaran bunga pinjaman sebesar Rp 50 juta tiap semester, maka jurnal

yang terkait:

• Bagi PT Naroda (pihak yang membayar): – Saat pembayaran bunga:

Biaya bunga 50.000.000

PPh Pasal 23 terutang 7.500.000 Kas dan Bank 42.500.000

– Saat menyetor PPh Pasal 23 ke kas negara:

PPh Pasal 23 terutang 7.500.000

Kas dan bank 7.500.000

• Bagi PT ABC (pihak yang menerima penghasilan bunga): – Saat pembayaran bunga:

Kas dan bank 42.500.000 PPh Pasal 23 – Dibayar dimuka 7.500.000

Penghasilan bunga pinjaman 50.000.000

– Saat mengkreditkan PPh Pasal 23 ke PPh Badan terutang akhir tahun: • PPh Badan terutang 7.500.000

Case Study

- PPh Pasal 23

Transaksi lain yang dilakukan oleh PT EUREKA pada tahun 2009 adalah

sebagai berikut:

•

Membayar bunga pinjaman kepada Citibank Cabang Jakarta sebesar

Rp 50.000.000,-;

•

Menerima dividen dari PT AULIA sebesar Rp27.000.000,-. PT

EUREKA memiliki 10.000 lembar saham dari 100.000 lembar saham

yang beredar;

•

Membayar biaya

service

kendaraan sebesar Rp1.600.000,- kepada

PT Garda Otto dengan perincian penggantian suku cadang

Rp1.000.000,- dan jasa

service

Rp600.000,-;

•

Membayar tagihan

catering

dari perusahaan

catering

Enak Tenan

dengan perincian bahan makanan Rp5.000.000,- dan jasa catering

Rp. 1.000.000,-;

•

Pada tanggal 31 Desember 2009 meng-

accrued

adanya beban bunga

yang masih harus dibayar (

interest payable

) kepada PT Nusantara

Abadi sebesar Rp. 7.500.000,- yang akan jatuh tempo pada bulan

Maret 2010 serta mengakui adanya sewa mobil dibayar di muka

(

prepaid rent

) sebesar

AKUNTANSI PAJAK PENGHASILAN-PPh PASAL 4(2)

Penghasilan di bawah ini dapat dikenai pajak bersifat final:

a) penghasilan berupa bunga deposito dan tabungan lainnya, bunga obligasi dan surat utang negara, dan bunga simpanan yang dibayarkan oleh koperasi kepada anggota koperasi orang pribadi;

b) penghasilan berupa hadiah undian;

c) penghasilan dari transaksi saham dan sekuritas lainnya, transaksi derivatif yang diperdagangkan di bursa, dan transaksi penjualan saham atau pengalihan penyertaan modal pada perusahaan pasangannya yang diterima oleh perusahaan modal ventura;

d) penghasilan dari transaksi pengalihan harta berupa tanah dan/atau bangunan, usaha jasa konstruksi, usaha real estate, dan persewaan tanah dan bangunan; dan

e) penghasilan tertentu lainnya;

yang diatur dengan atau berdasarkan Peraturan Pemerintah (Pasal 4 ayat 2 UU PPh Nomor 36 Tahun 2008).

Ilustrasi Kasus-PPh PASAL 4(2)

PT Aman membayar sewa bangunan sebesar Rp

50.000.000 kepada PT XYZ. Atas sewa bangunan

dikenakan PPh final 10%.

Jurnal yang terkait dengan transaksi di atas:

1)Pihak yang membayar sewa:

Beban sewa bangunan Rp 50.000.000

PPh Final –Terutang 5.000.000 Kas dan Bank 45.000.000 2) Pihak yang menerima penghasilan:

Kas dan Bank Rp 45.000.000

Beban PPh Final 5.000.000 not creditable Penghasilan Sewa Bangunan Rp 50.000.000

Case Study

- PPh Pasal 4(2)

Pada tahun 2009 PT EUREKA juga melakukan transaksi

sebagai berikut:

•

Membayar sewa gedung sebesar Rp.

24.000.000,-untuk jangka waktu satu tahun pada tanggal 1

September 2009;

•

Menerima penghasilan bunga deposito dari Bank

Mandiri sebesar Rp15.000.000,- pada tanggal 31

Desember 2009;

•

Melakukan penjualan 10% saham anak perusahaan

(PT BAHANA Tbk) di Bursa Efek Indonesia pada tanggal

16 November 2010 dengan nilai transaksi sebesar

Rp125.000.000,-

termasuk

gain

sebesar

Rp35.000.000,-.

AKUNTANSI PAJAK PENGHASILAN-PPh PASAL 25

Besarnya angsuran pajak dalam tahun pajak berjalan yang harus dibayar sendiri oleh Wajib Pajak untuk setiap bulan adalah sebesar Pajak Penghasilan yang terutang menurut Surat Pemberitahuan Tahunan Pajak Penghasilan tahun pajak yang lalu dikurangi dengan:

Pajak Penghasilan yang dipotong sebagaimana dimaksud dalam Pasal 21 dan Pasal 23 serta Pajak Penghasilan yang dipungut sebagaimana dimaksud dalam Pasal 22; dan

Pajak Penghasilan yang dibayar atau terutang di luar negeri yang boleh dikreditkan sebagaimana dimaksud dalam Pasal 24,

dibagi 12 (dua belas) atau banyaknya bulan dalam bagian tahun pajak.

Besarnya angsuran pajak yang harus dibayar sendiri oleh Wajib Pajak untuk bulan-bulan sebelum Surat Pemberitahuan Tahunan Pajak Penghasilan disampaikan sebelum batas waktu penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilan sama dengan besarnya angsuran pajak untuk bulan terakhir tahun pajak yang lalu.

Apabila dalam tahun pajak berjalan diterbitkan surat ketetapan pajak untuk tahun pajak yang lalu, besarnya angsuran pajak dihitung kembali berdasarkan surat ketetapan pajak tersebut dan berlaku mulai bulan berikutnya setelah bulan penerbitan surat ketetapan pajak.

AKUNTANSI PAJAK PENGHASILAN-PPh PASAL 25

Tuan Andi, WP OP, memiliki data Pajak Penghasilan yang terutang berdasarkan Surat Pemberitahuan Tahunan Pajak Penghasilan Tahun Pajak 2009 sbb:

Pajak Penghasilan Terutang Rp 50.000.000,00 Dikurangi:

Pajak Penghasilan yang dipotong pemberi Kerja (Pasal 21) Rp15.000.000,00 Pajak Penghasilan yang dipungut oleh pihak lain (Pasal 22) Rp10.000.000,00 Pajak Penghasilan yang dipotong oleh pihak lain (Pasal 23) Rp 2.500.000,00 Kredit Pajak Penghasilan luar negeri (Pasal 24) Rp7.500.000,00 (+) Jumlah kredit pajak Rp35.000.000,00 (-) Selisih Rp15.000.000,00 Besarnya angsuran pajak yang harus dibayar sendiri setiap bulan untuk tahun 2010 adalah sebesar Rp1.250.000,00 (Rp15.000.000,00 dibagi 12).

1)Jurnal pada saat penyetoran PPh Pasal 25 setiap bulan: PPh Pasal 25-dibayar dimuka Rp 1.250.000

Kas dan bank Rp 1.250.000 2) Jurnal pada saat mengkreditkan PPh Pasal 25 di akhir tahun:

PPh WP OP -Terutang Rp 15.000.000

Case Study

- PPh Pasal 25

Pada tahun 2009 PT EUREKA membayar angsuran

PPh Pasal 25 sebesar Rp2.500.000,- setiap bulan

dan pada bulan November 2009 selain membayar

angsuran PPh Pasal 25, PT EUREKA juga membayar

sanksi administrasi dalam Surat Tagihan Pajak PPh

Pasal 25 sebesar Rp1.020.000,- (sanksi administrasi

sebesar Rp20.000,-) atas kekurangan pembayaran

angsuran PPh Pasal 25 bulan September 2010.

Buatlah ayat jurnal yang sesuai untuk transaksi

tersebut!

AKUNTANSI PAJAK PERTAMBAHAN NILAI (PPN)

1) Pencatatan akuntansi yang harus diperhatikan adalah:

Akun PPN Masukan (Value Added Tax

–In/VAT-in )

Untuk mencatat besarnya PPN terutang yang dibayar atau

dipungut atas terjadinya transaksi pembelian BKP dan JKP.

Akun PPN Keluaran (Value Added Tax

–Out/VAT-in

)

Untuk mencatat besarnya PPN terutang yang wajib

dipungut atas penyerahan BKP dan JKP kepada pihak lain.

2)Beberapa

kemungkinan

transaksi

perolehan

dan

penyerahan BKP/JKP antara lain perolehan secara tunai

dan secara kredit, terdapat diskon atau tidak, terjadinya

retur barang atau tidak, terjadi penggantian Faktur Pajak

yang mengakibatkan pembetulan SPT Masa PPN,

kompensasi PPN lebih bayar ke masa berikutnya.

3)Pemahaman saat terutang dan saat paling lambat

penerbitan Faktur Pajak, khususnya Faktur Pajak standar

menjadi hal penting yang harus diperhatikan oleh Wajib

Pajak untuk melakukan pembukuan terkait dengan PPN

secara benar.

Ilustrasi Akuntansi Pajak untuk PPN

• PT ABC, telah PKP, melakukan penjualan barang secara tunai, diskon 10%,

kepada PT XYZ dengan harga jual sebesar Rp 100 juta.

– Harga jual Rp 100.000.000 – Potongan tunai Rp 10.000.000 – Jumlah Pembayaran Rp 90.000.000 – PPN (10%) Rp 9.000.000

• Potongan harga yang tercantum dalam Faktur Pajak Standar dapat

mengurangi dasar pengenaan PPN. Ayat jurnal terkait:

• Bagi PT ABC selaku penjual:

Kas Rp 99.000.000 Potongan Penjualan 10.000.000

Penjualan 100.000.000 PPN Keluaran 9.000.000

• Bagi PT XYZ selaku pembeli:

Pembelian-net Rp 90.000.000 PPN Masukan 9.000.000

Ilustrasi Akuntansi Pajak untuk PPN

• Masih melanjutkan kasus sebelumnya, jika PT ABC juga melakukan

pembelian barang secara tunai kepada PT FGH dengan harga jual sebesar Rp 88 juta termasuk PPN, maka jurnal terkait:

• Bagi PT ABC selaku pembeli:

Pembelian-net Rp 80.000.000 PPN Masukan 8.000.000

Kas Rp 88.000.000

•

Jika pajak keluaran dan pajak masukan PT ABC pada

dilaporkan pada SPT Masa PPN yang sama, maka pencatatan

akuntansi untuk menunjukkan selisih kurang atau lebih bayar

PPN sebagai berikut:

PPN Keluaran Rp 9.000.000

PPN Masukan Rp 8.000.000 PPN Terutang Rp 1.000.000

•

Selanjutnya, penyetoran PPN terutang ke kas negara:

PPN terutang Rp 1.000.000

Case Study

- Akuntansi Pajak untuk PPN

Pada akhir tahun 2009 PT EUREKA melakukan transaksi sebagai berikut:

•

Diekspor sejumlah tekstil ke Nigeria dengan Nilai Ekspor

Rp100.000.000,- ;

•

Diserahkan sejumlah tekstil kepada PT Mega selaku distributor seharga

Rp50.000.000,- secara konsinyasi;

•

Diserahkan sejumlah tekstil sebagai bahan baku kepada PT Jujur,

perusahaan garmen yang berkedudukan di Kawasan Berikat Nusantara

Cakung senilai Rp 75.000.000,-. Faktur Pajak dibuat pada saat

penyerahan (atas penyerahan ini PT Jujur mendapat fasilitas PPN yang

terutang tidak dipungut);

•

Dijual tunai sebuah mesin pabrik senilai Rp150.000.000,- kepada PT

Second Line. Mesin tersebut dibeli pada 30 Agustus 2000 seharga Rp

400.000.000,- (PPN Masukan dapat dikreditkan);

•

Dikeluarkan dari Pelabuhan Tanjung Priuk sejumlah benang emas yang

diimpor dari Malaysia dengan Nilai Impor Rp100.000.000,-. Atas impor

ini terutang Bea Masuk 40%;

•

Dibeli bahan pewarna dari PT Lembayung Ungu dengan harga

Rp25.000.000,- tunai.

AKUNTANSI PAJAK: PERLAKUAN BPHTB ATAS

PEROLEHAN TANAH & BANGUNAN

(Surat Edaran Dirjen Pajak No. SE-01/PJ.42/2002 )

•

BPHTB atas hak atas tanah yang dimiliki dan dipergunakan

dalam perusahaan, atau dimiliki untuk mendapatkan, menagih,

dan memelihara penghasilan, dapat dikurangkan sebagai biaya

dalam

penghitungan

Penghasilan

Kena

Pajak

sepanjang hak atas tanah tersebut

dapat diamortisasi sesuai ketentuan Pasal 11A Undang-undang

Pajak Penghasilan;

•

BPHTB atas hak atas bangunan yang dimiliki dan dipergunakan

dalam perusahaan, atau dimiliki untuk mendapatkan, menagih,

dan memelihara penghasilan dapat dikurangkan sebagai biaya

dalam

penghitungan

Penghasilan

Kena

Pajak

tersebut sesuai ketentuan Pasal 11

Undang-undang Pajak Penghasilan.

melalui

amortisasi hak atas tanah

melalui

penyusutan bangunan

Case Study

- Akuntansi Pajak untuk PBB dan BPHTB

Pada akhir tahun 2009 PT EUREKA juga melakukan

transaksi sebagai berikut:

•

Membayar Pajak Bumi dan Bangunan tahun 2009

untuk gedung pabrik sebesar Rp15.000.000,- dan

gedung kantor sebesar Rp10.000.000,- serta sanksi

keterlambatan

pembayaran

Pajak

Bumi

dan

Bangunan sebesar Rp250.000,-;

•