STRATEGI PROMOTION MIX PRODUK PEMBIAYAAN PEDULI USAHA MIKRO DALAM MENINGKATKAN JUMLAH NASABAH PADA

BANK NAGARI CABANG SYARIAH BATUSANGKAR SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis Islam Jurusan Perbankan Syariah

sebagai Syarat Untuk Memperoleh Gelar Sarjana Ekonomi (S.E)

Oleh:

MONIKA NOVIA LIKA NIM:

JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI BATUSANGKAR

i

Islam Institut Agama Islam Negeri Batusangkar.

Permasalahan dalam penelitian ini adalah Bagaimana Strategi Promotion Mix yang digunakan dalam meningkatkan jumlah nasabah Pembiayaan Peduli Usaha Mikro (PPUM) pada Bank Nagari Cabang Syariah Batusangkar.Tujuan penelitian ini adalah mengetahui dan mendeskripsikan Strategi Promotion Mix yang dilakukan untuk meningkatkan jumlah nasabah Pembiayaan Peduli Usaha Mikro (PPUM) serta kriteria nasabah Pembiayaan Peduli Usaha Mikro (PPUM) pada Bank Nagari Cabang Syariah Batusangkar.

Jenis penelitian yang penulis lakukan adalah Penelitian Lapangan (field research) yaitu penelitian yang dilakukan dengan turun langsung ke lapangan dengan metode penelitian kualitatif pendekatan deskriptif. Teknik pengumpulan data yang penulis gunakan adalah melalui wawancara terstruktur. Teknik analisis data yang penulis gunakan dalam penelitian ini yaitu reduksi data, penyajian data dan penarikan kesimpulan. Berdasarkan hasil penelitianyang telah penulis lakukan terdapat lima jenis strategi Promotion Mix yang telah dilakukan oleh Bank Nagari Cabang Syariah Batusangkar dalam mempromosikan Produk Pembiayaan Peduli Usaha Mikro (PPUM). Strategi Promotion Mix yang digunakan oleh Bank Nagari Cabang Syariah Batusangkar adalah (a) Periklanan, pihak bank menyediakan brosur, memasang banner dan spanduk di kantor bank, menyiarkan produk tersebut melalui Radio Sangka Fm dan Luhak Nan Tuo dan menyebarkan informasi melalui media sosial seperti Instagram. (b) Promosi Penjualan pihak bank memberikan margin yang kompetitif kepada nasabah Pembiayaan Peduli Usaha Mikro (PPUM). (c) Publisitas pihak bank ikut serta dalam pameran, bakti sosial dan mensponsori berbagai acara. (d) Penjualan Pribadi yaitu dengan mengunjungi pasar-pasar dan daerah-daerah di sekitar Kabupaten Tanah Datar sekaligus ikut mensosialisasikan produk Pembiayaan Peduli Usaha Mikro (PPUM) kepada masyarakat yang memiliki usaha ekonomi berskala mikro, seperti industri rumah tangga, pertanian, peternakan, perikanan dan warung harian yang terdapat di Kabupaten Tanah Datar. Kriteria-kriteria nasabah yang usahanya dapat dibiayai oleh Bank Nagari Cabang Syariah Batusangkar adalah berdomisili Tanah Datar, memiliki usaha tetap, tidak terdaftar dalam daftar hitam BI, memenuhi prinsip C serta memenuhi persyaratan yang diberikan oleh Bank Nagari Cabang Syariah Batusangkar.

Kata Kunci: strategi promotion mix, meningkatkan jumlah nasabah, kriteria nasabah

ii

Alhamdulillahi robbil’alamin. Segala puji syukur penulis haturkan kepada Allah SWT yang telah melimpahkan rahmat dan hidayah-NYA sehingga penulis dapat menyelesaikan skripsi ini dengan sebaik-baiknya. Shalawat beserta salam kepada Nabi Muhammad SAW, sebagai rahmat untuk manusia, sebagai pedoman yang utuh di ajaran islam dan sebagai tumpuan harapan pemberi cahaya syafa’at di akhirat kelak.

Penulisan skripsi ini adalah untuk melengkapi syarat-syarat dan tugas untuk mencapai gelar Sarjana Ekonomi pada Jurusan Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Batusangkar.

. Teristimewa sekali ucapan Terimakasih yang tulus penulis sampaikan untuk Ayahanda (Rustam), Ibunda tercinta (Warni) sang super hero penulis, serta Uda Pertama (Afriko: Dt. Tanbasa dan keluarga) serasa teman meski paling besar dan mempunyai gelar seorang Datuak, Uda Kedua (Riswandi dan keluarga) pendengar yang baik, Uda Ketiga (Faisal Wardanny dan keluarga) yang telah memberikan bantuan baik moril maupun materil selama menjajaki perkuliahan, Uda Keempat (Petli Andika) tim hore yang selalu mendukung dan Kakak Mona Rustian dan anak-anaknya selaku Tom dalam hidup penulis tapi selalu bisa diandalkan. Dan terkhusus buat My Mood Booster penulis yang selalu ada disaat keadaan apapun yaitu Abdul Rahman (Badul).

. Bapak Dr. H. Kasmuri, MA selaku Rektor Institut Agama Islam Negeri (IAIN) Batusangkar.

. Bapak Dr. Ulya Atsani, SH, M. Hum selaku Dekan Fakultas Ekonomi dan Bisnis Islam IAIN Batusangkar.

. Bapak Elfadhli, SEI,. M.Si selaku Ketua Jurusan Ekonomi Syariah, beserta seluruh staf Jurusan Perbankan Syariah yang telah membantu penulis dalam segala hal.

iii

nasehat, motivasi, serta waktu untuk membimbing penulis demi kelancaran dalam penulisan skripsi serta memberikan saran maupun dukungan kepada penulis.

. Ibuk Deswita, S.Ag., MA selaku Penguji dalam Seminar Proposal dan Sidang Skripsi.

. Pimpinan (Ibuk Fitri Bahreni), Wakil Pimpinan (Bapak Ramyefis),Petugas Pembiayaan Mikro dan Kecil (Ibuk Ervina) dan seluruh Pegawai Bank Nagari Cabang Syariah Batusangkar yang telah mengizinkan penulis untuk melakukan penelitian dan bersedia memberikan informasi sebagai bahan penyelesaian penulisan skripsi.

. Teman-teman Perbankan Syariah Angkatan yang masih bersedia membantu, mendukung dan memberi semangat untuk selesainya skripsi ini yang tidak dapat disebutkan satu persatu.

Akhirnya kepada Allah jualah penulis berserah diri, semoga bantuan, motivasi dan bimbingan serta nasehat berbagai pihak menjadi amal ibadah yang ikhlas hendaknya dan dibalas oleh Allah SWT dengan balasan yang berlipat ganda. Semoga skripsi ini dapat memberikan manfaat kepada kita semua, Aamiin ya rabbal ‘alamiin.

Batusangkar, Juni Penulis,

MONIKA NOVIA LIKA NIM.

iv SURAT PERNYATAAN KEASLIAN PERSETUJUAN PEMBIMBING

LEMBARAN PENGESAHAN PENGUJI

ABSTRAK... i

KATA PENGANTAR... ii

DAFTAR ISI... iv

DAFTAR TABEL... vii

DAFTAR GAMBAR...viii BAB I PENDAHULUAN...

A. Latar Belakang Masalah... B. Fokus Penelitian... C. Sub Fokus Penelitian... D. Tujuan Penelitian... E. Manfaat Dan Luaran Penelitian... F. Defenisi Operasional... BAB II KAJIAN TEORI...

A. Landasan Teori... . Bank Syariah...

a. Pengertian Bank... b. Produk dan Jasa Bank... . Strategi Pemasaran... a. Pengertian Strategi... b. Fungsi Strategi... c. Pengertian Pemasaran... d. Konsep Pemasaran... . Promotion Mix... a. Pengertian Promosi... b. Fungsi Promosi...

v

. Nasabah... a. Pengertian Nasabah... b. Jenis-Jenis Nasabah... c. Perilaku Nasabah Atau Konsumen...

d. Langkah-Langkah Mendapatkan Dan Mempertahankan

Nasabah...

e. Faktor-Faktor Yang Mempengaruhi Meningkatkan Jumlah

Nasabah... . Pembiayaan... a. Pengertian Pembiayaan... b. Tujuan Pembiayaan... c. Fungsi Pembiayaan... d. Prinsip Analisis Pembiayaan... . Sektor Ekonomi Skala Mikro... a. Pengertian Usaha Mikro, Kecil, Dan Menengah... b. Faktor Usaha Mikro... c. Peluang Usaha Mikro, Kecil, dan Menengah (UMKM)... d. Ciri-ciri Usaha Mikro, Kecil, dan Menengah... e. Kekuatan dan Kelemahan UMKM... f. Undang-undang dan Peraturan tentang UMKM... g. Jenis-jenis Usaha Mikro... B. Penelitian Relevan... BAB III METODE PENELITIAN... A. Jenis Penelitian... B. Waktu Dan Tempat Penelitian... C. Instrumen Penelitian... D. Sumber Data... E. Teknik Pengumpulan Data...

vi

A. Gambaran Umum Bank Nagari Cabang Syariah Batusangkar... . Sejarah singkat mengenai Bank Pembangunan Daerah (BPD)

Sumatera Barat Cabang Syariah Batusangkar... . Profil Bank Nagari Cabang Syariah Batusangkar... . Struktur Organisasi Bank Nagari Cabang Syariah Batusangkar... . Produk-Produk Bank Nagari Cabang Syariah Batusangkar... . Jasa Bank lainnya... B. Hasil/temuan dan Pembahasan...

. Strategi Promotion Mix Produk Pembiayaan Peduli Usaha Mikro (PPUM) Dalam Meningkatkan Jumlah Nasabah Pada Bank Nagari Cabang Syariah Batusangkar... . Kriteria Nasabah Yang Ingin Melakukan Pembiayaan Peduli Usaha

Mikro (PPUM) Pada Bank Nagari Cabang Syariah Batusangkar... BAB V PENUTUP... A. Kesimpulan... B. Saran... DAFTAR KEPUSTAKAAN

vii

Tabel . Kriteria Usaha Mikro, Kecil, dan Menengah ... Tabel . Rangkaian Kegiatan Penelitian ...

viii

Cabang Syariah Batusangkar ... Gambar Banner Bank Nagari Cabang Syariah Batusangkar ... Gambar Media Sosial... Gambar Plafond Angsuran Bank Nagri Cabang Syariah Batusangkar... Gambar . Memeriahkan Acara Festival Pesona Minangkabau ...

A. Latar Belakang Masalah

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kembali kepada masyarakat dalam bentuk kredit dan bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak (Muhammad, ).

Undang-Undang Perbankan Syariah No. Tahun menyatakan bahwa perbankan syariah adalah segala sesuatu yang menyangkut tentang Bank Syariah dan Unit Usaha Syariah (UUS), mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya.

Bank Syariah adalah bank yang menjalankan usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri atas Unit Usaha Syariah (UUS, dan Bank Perkreditan Rakyat Syariah (BPRS) pasal angka UU perbankan syariah, yang usaha pokoknya menghimpun dana dan memberikan pembiayaan serta memberikan jasa-jasa lainnya dalam lalu lintas pembayaran dan peredaran uang yang beroperasi sesuai dengan syariat islam. Adapun kegiatan utama suatu bank adalah menghimpun dana dari masyarakat melalui simpanan dalam bentuk tabungan, deposito berjangka, giro dan kemudian menyalurkan kembali dana yang dihimpun tersebut kepada masyarakat umum dalam bentuk kredit (Martono, ).

Bank syariah merupakan salah satu badan usaha yang berorientasi profit, sehingga kegiatan pemasaran merupakan suatu kebutuhan utama yang harus dijalankan.Oleh karena itu, bank syariah harus mempunyai strategi dalam kegiatan pemasarannya untuk mencapai posisi keunggulan dibandingkan pihak pesaing. Strategi pemasaran itu sendiri adalah proses perencanaan dan implementasi kebijakan perusahaan untuk mewujudkan

tujuan-tujuan perusahaan yang sesuai dengan visi perusahaan (Hermawan, ).

Strategi pemasaran memiliki empat variabel, yaitu produk, saluran, distribusi dan promosi.Variabel produk menjelaskan bahwa nasabah membeli suatu produk yang dapat memenuhi kebutuhan dan keinginannya. Variabel harga menjelaskan bahwa harga produk yang ditetapkan bank syariah harus sesuai dengan tujuan bank syariah dan tidak merugikan nasabah. Variabel saluran distribusi menjelaskan bahwa diperlukan saluran distribusi untuk mendistribusikan produk bank syariah ke nasabah. Variabel promosi menjelaskan bahwa diperlukan promosi untuk menarik dan mempertahankan nasabah (Sunarya, - ).

Undang-Undang Republik Indonesia Nomor Tahun tentang Usaha Mikro, Kecil, dan Menengah menyebutkan bahwa dunia usaha di Indonesia terbagi menjadi empat sektor perekonomian, yaitu sektor usaha mikro, kecil, menengah, dan besar yang melakukan kegiatan perekonomian di indonesia dan berdomisili di Indonesia (Ismail, ).

Usaha mikro merupakan bagian terpenting yang mencerminkan kemajuan dan kesejahteraan sebagian besar negara berkembang khususnya Indonesia. Di mana potensi usaha mikro mencakup hampir semua lapangan usaha, serta tersebar di seluruh tanah air. Oleh karena itu pemberdayaan usaha mikro ini sangat strategis dalam meningkatkan penyaluran pembiayaan kepada pengusaha mikro, penyediaan lapangan pekerjaan yang lebih luas dan peningkatan pendapatan bagi masyarakat miskin (Ridwan, ). Kondisi ini membuat semakin dibutuhkannya sistem pembiayaan yang mampu menjangkau masyarakat yang berada di bagian bawah dan mampu mendorong pertumbuhan akan permodalan suatu usaha.

Pemerintah telah membuat kebijakan yang mendukung

pertumbuhan sektor usaha mikro yaitu dengan menyalurkan program berupa Pembiayaan Peduli Usaha Mikro (PPUM). Pembiayaan yang

diberikan dalam rangka pemberdayaan Usaha Mikro, Kecil, Menengah dan Koperasi (UMKM) yang membentuk lapangan kerja dan penanggulangan kemiskinan yang mendukung program pemerintah yang menerbitkan paket kebijakan yang bertujuan meningkatkan sektor riil dan pemberdayaan UMKM. Melakukan pembiayaan melalui produk Pembiayaan Peduli Usaha Mikro (PPUM), sebagian masyarakat hanya mempunyai jaminan berupa sepeda motor yang berbentuk BPKB untuk melakukan pembiayaan.

Di antara banyaknya Bank Syari’ah yang bermunculan, Bank Nagari Cabang Syariah Batusangkar merupakan salah satu Bank yang diminati oleh masyarakat Batusangkar khususnya. Bank Nagari Cabang Syariah Batusangkar dari sejak berdirinya sampai saat ini dari menghimpun dana dari masyarakat dan menyalurkan kembali dalam bentuk pembiayaan. Diantara produk-produk pembiayaan yang ada, salah satu produk pembiayaan yang cukup diminati oleh nasabah adalah Produk Pembiayaan Peduli Usaha Mikro (PPUM). Produk Pembiayaan ini ditujukan untuk semua Sektor Ekonomi terutama UMKM dengan menggunakan Akad Murabahah (Jual Beli). Prinsip jual beli dilaksanakan sehubungan dengan adanya perpindahan kepemilikan barang atau benda. Tingkat keuntungan Bank ditentukan di awal dan menjadi bagian harga atas barang yang dijual.

Bank Nagari Cabang Syariah Batusangkar berada di Kabupaten Tanah Datar yaitu daerah Agraris, yang mana lebih penduduknya bekerja pada sektor pertanian, baik pertanian tanaman pangan, perkebunan, perikanan, maupun peternakan. Begitu juga dengan usaha masyarakat pada sektor lain juga berbasis pertanian seperti pariwisata dan industri kecil atau agro industri (Wikipedia Kabupaten Tanah Datar). Meskipun lebih dari penghasilannya berasal dari sektor pertanian, namun tidak menghambat minat nasabah untuk melakukan pembiayaan di Bank Nagari Cabang Syariah Batusangkar khususnya pada Pembiayaan Peduli Usaha Mikro (PPUM).

Begitu juga dengan nasabah yang sudah mempunyai usaha tetapi ingin menambahkan modal untuk mengembangkan usahanya lebih besar lagi, maka nasabah seperti ini termasuk pada kriteria nasabah produk Pembiayaan Peduli Usaha Mikro (PPUM), bukan hanya sudah mempunyai usaha tetapi juga sudah memenuhi prinsip C yaitu Character, Capacity, Capital, Collateral dan Condition.

Dalam pengembangan produk bank syariah haruslah dapat dimengerti oleh konsumen yang dapat berorientasi kepada pasar atau masyarakat sebagai pengguna jasa perbankan. Dalam mengembangkan produk ini bank harus melakukan usaha yang aktif untuk membuat konsumen tertarik menggunakan jasa atau produk bank tersebut.Selain itu kegiatan promosi akan sangat berpengaruh terhadap perkembangan asset, pendapatan, serta laba yang akan diperoleh oleh bank, karena mempunyai kegiatan promosi yang berkualitas serta optimal sehingga mampu menarik minat nasabah dan mempengaruhi keputusan untuk melakukan pembiayaan (Hermansyah, ).

Dilihat dari lokasi Bank Nagari Cabang Syariah Batusangkar berada ditempat yang strategis, karena berada di jalan lalu lintas dan berdekatan dengan pasar. Hal ini merupakan salah satu faktor kenapa jumlah nasabah pada salah satu pembiayaan yaitu Pembiayaan Peduli Usaha Mikro pada Bank Nagari cabang Syariah Batusangkar terus meningkat setiap tahunnya.

Salah satu faktor yang juga membuat bank menarik nasabah untuk melakukan pembiayaan yaitu dengan adanya promosi, tanpa promosi nasabah tidak akan mengenal bank serta semua produk-produk yang terdapat pada bank. Oleh karena itu, promosi merupakan sarana yang paling ampuh untuk menarik dan mempengaruhi nasabah (Kasmir, ).

Dalam penyampaian promosi tersebut tidak hanya sebatas mengenalkan Bank Nagari Cabang Syariah Batusangkar sebagai lembaga keuangan simpan pinjam saja, namun juga mengenalkan bahwa Bank

Nagari Cabang Syariah Batusangkar dalam proses kegiatan operasionalnya sesuai dan sejalan dengan prinsip-prinsip dan konsep-konsep syariat islam.

Pada Bank Nagari Cabang Syariah Batusangkar, Pembiayaan Peduli Usaha Mikro mengalami peningkatan tiap tahunnya, hal itu dapat dilihat dari tabel di bawah ini:

Tabel .

Jumlah Pembiayaan Peduli Usaha Mikro Periode - Pada Bank Nagari Cabang Syariah Batusangkar No Tahun Jumlah nasabah Jumlah Pembiayaan Jumlah Peningkatan Pembiayaan (Rp) Persentase Pembiayaa n (%)

Sumber: Laporan Keuangan PT.BPD Sumatera Barat Cabang Syariah Batussangkar Tahun -

Berdasarkan data dari Tabel. . dapat dilihat bahwa pertambahan dan minat nasabah mengajukan pembiayaan Mikro pada Bank Nagari Cabang Syariah Batusangkar mengalami peningkatan yang sangat baik yaitu dari tahun sampai tahun nasabah meningkat sebanyak nasabah dengan persentase peningkatan pembiayaan , selanjutnya pada tahun meningkat lagi sebanyak nasabah dengan persentase peningkatan pembiayaan .

Berdasarkan penjelasan dari tabel di atas dapat dipahami bahwa secara umum jumlah nasabah produk Pembiayaan Peduli Usaha Mikro pada Bank Nagari Cabang Syariah Batusangkar mengalami peningkatan setiap tahunnya (Wawancara dengan Ervina selaku Petugas Pembiayaan Mikro dan Kecil, ). Hal ini terjadi karena terdapatnya promotion mix yang dapat mempengaruhi meningkatnya jumlah nasabah Pembiayaan

Peduli Usaha Mikro (PPUM) pada Bank Nagari Syarah Cabang Batusangkar.

Berdasarkan latar belakang masalah tersebut maka penulis tertarik untuk membahas lebih lanjut dalam sebuah karya ilmiah yang berjudul ”Strategi Promotion Mix Produk Pembiayaan Peduli Usaha Mikro Dalam MeningkatkanJumlah Nasabah Pada Bank Nagari Cabang Syariah Batusangkar”.

B. Fokus Penelitian

Berdasarkan latar belakang masalah yang penulis paparkan di atas, maka fokus penelitian penulis adalah “Strategi Promotion Mix Produk Pembiayaan Peduli Usaha Mikro Dalam Meningkatkan Jumlah Nasabah Pada Bank Nagari Cabang Syariah Batusangkar”

C. Sub Fokus Masalah

Berdasarkan fokus penelitian yang ingin di teliti, maka sub fokus masalah pokok yang timbul dalam penelitian adalah :

. Strategi Promotion Mix Produk Pembiayaan Peduli Usaha Mikro dalam meningkatkan jumlah nasabah pada Bank Nagari Cabang Syariah Batusangkar.

. Kriteria nasabah yang ingin melakukan pembiayaan produk Pembiayaan Peduli Usaha Mikro (PPUM) Pada Bank Nagari Cabang Syariah Batusangkar.

D. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah

. Untuk mengetahui dan mendeskripsikan Bagaimana Strategi Promotion Mix Produk Pembiayaan Peduli Usaha Mikro dalam meningkatkan jumlah nasabah pada Bank Nagari Cabang Syariah Batusangkar.

. Untuk mendeskripsikan dan mengetahui kriteria nasabah yang melakukan pembiayaan produk Pembiayaan Peduli Usaha Mikro (PPUM) Pada Bank Nagari Cabang Syariah Batusangkar.

E. Manfaat dan Luaran Penelitian . Manfaat Penelitian

a. Manfaat Teoritis

) Hasil penelitian diharapkan dapat digunakan sebagai bahan referensi serta menjadi sumber informasi dan bahan perbandingan untuk penelitian sebelumnya.

) Sebagai salah satu syarat untuk mencapai gelar sarjana Ekonomi Syariah pada Jurusan Perbankan Syariah pasa Institut Agama Islam Negeri (IAIN) Batusangkar.

b. Manfaat Praktis

) Pihak Bank, agar bisa mempromosikan apa-apa saja produk yang dimilikinya sehingga bisa meningkatkan jumlah nasabah dari tahun ke tahun dan mengetahui promotion mix apa saja yang digunakan serta kriteria nasabah yang dimiliki.

) Pihak luar, penelitian ini dapat digunakan bahan masukan bagi nasabah yang lain dalam memilih jasa Perbankan Syariah. ) Pihak akademisi, penelitian ini dapat digunakan sebagai bahan

pertimbangan bagi peneliti lain yang akan melakukan penelitian.

. Luaran Penelitian

Adapun luaran penelitian yang diharapkan dari penelitian ini adalah dapat diterbitkan pada jurnal ilmiah dan bisa menambah khazanahperpustakaan IAIN Batusangkar.

F. Defenisi Operasional

Untuk mempermudah pemahaman judul, maka penulis akan menguraikan secara singkat dan tujuan tersebut dalam bentuk definisi operasional yaitu :

Strategi promotion mix merupakan suatu strategi penggabungan dari berbagai jenis promosi yang ada untuk suatu produk yang sama agar hasil dari kegiatan promosi yang dilakukan dapat memberikan hasil yang maksimal. Strategi promotion mix terbagi dua, yaitu Personal Selling dan Non Personal Selling. Strategi promotion mix yang penulis maksud disini adalah cara yang dilakukan oleh Bank Nagari Cabang Syariah Batusangkar dalam meningkatkan jumlah nasabah Produk Pembiayaan Peduli Usaha Mikro melalui Personal Selling dan Non Personal Selling.

Nasabahadalah seseorang ataupun badan usaha (koperasi) yang mempunyai rekening simpanan dan pinjaman dalam melakukan transaksi pada suatu lembaga keuangan (Kasmir, ). Nasabah dalam penelitian ini adalah nasabah Produk Pembiayaan Peduli Usaha Mikro yang melakukan pembiayaan pada Bank Nagari Cabang Syariah Batusangkar.

PPUM (Pembiayaan Peduli Usaha Mikro) adalah Pembiayaan yang diberikan dalam rangka pemberdayaan Usaha mikro, Kecil, Menengah dan Koperasi (UMKM), penciptaan lansung lapangan kerja dan penanggulangan kemiskinan, mendukung program pemerintah yang menerbitkan paket kebijakan yang bertujuan meningkatkan sektor riil dan memberdayakan UMKM. (standar Operasional Pembiayaan Mikro Bank Nagari Cabang Syariah Batusangkar).

A. Landasan Teori . Bank Syariah

a. Pengertian Bank Syariah

Bank merupakan lembaga yang di percaya oleh masyarakat dari berbagai macam kalangan dalam menempatkan dananya secara aman. Bank menghimpun dana dari masyarakat kemudian menyalurkan dana kepada masyarakat dengan tujuan untuk mendorong peningkatan taraf hidup rakyat banyak. Dua fungsi pokok bank yaitu penghimpun dana masyarakat dan penyaluran dana kepada masyarakat, oleh karena itu disebut financial intermediary. (Ismail, : )

Bank Syariah adalah bank yang beroperasi dengan tidak mengandalkan pada bunga.Bank Islam atau biasa disebut dengan bank tanpa bunga, adalah lembaga keuangan/perbankan yang operasionalnya dan produknya dikembangkan berlandaskan pada Al-qur’an dan Hadist Nabi SAW Dengan kata lain, Bank Islam adalah lembaga keuangan yang usaha pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam lalu lintas pembayaran serta peredaran uang yang pengoperasiannya disesuaikan dengan prinsip Syariat Islam. (Muhammad, : )

b. Produk dan Jasa Bank

Produk dan jasa bank dibedakan menjadi , yaitu produk dan jasa yang berhubungan dengan penyerapan dana masyarakat (funding) dan produk dan jasa yang bersifat penyaluran dana ke masyarakat yaitu kredit dan/atau pembiayaan.

) funding

produk dan jasa bank yang tergolong dalam funding adalah produk dan jasa bank yang pada umumnya merupakan penarikan dana dari masyarakat. Jenis-jenis funding yang telah dikenal di Indonesia adalah simpanan gio, simpanan deposito, simpanan tabungan, setoran ongkos naik haji (ONH), dan wesel.

) kredit

kredit adalah penyediaan uang, artinya bank menyediakan sejumlah uang yang telah disepakati untuk suatu tujuan tertentu. Kredit menurut jenisnya adalah kredit investasi dan kredit modal kerja (Wahjono, : ).

. Strategi Pemasaran a. Pengertian Strategi

Ada beberapa pengertian strategi yang dikemukankan oleh para ahli, sebagai berikut: (Febrianto, : )

) Menurut Sondang Siagan, Strategi adalah cara terbaik untuk menggunakan dana, daya dan tenaga yang tersedia sesuai terutama perubahan lingkungan.

) Menurut Prof. Onong Ochyana Effendi. Strategi pada hakikatnya adalah perencanaan (planing) dan manajemen dalam mencapai tujuan tersebut. Strategi tidak berfungsi sebagai peta jalan yang hanya petunjuk arah saja, melainkan harus mampu untuk menunjukkan bagaimana taktik operasionalnya.

Strategi menurut Kenneth R. Andrews adalah pola

keputusan dalam perusahaan yang menentukan dan

mengungkapkan sasaran, maksud atau tujuan yang menghasilkan kebijaksanaan utama, dan merencanakan untuk pencapaian tujuan serta merinci jangkauan bisnis yang akan di kejar oleh perusahaan. (Alma, ).

Menurut Chandler ( ), strategi merupakan alat untuk mencapai tujuan perusahaan dalam kaitannya dengan tujuan jangka panjang, program tindak lanjut serta prioritas alokasi sumber daya. Sedangkan menurut Porter ( ) strategi adalah alat yang sangat penting untuk mencapai keunggulan bersaing. Menurut Stephanie K. Marrus, strategi didefenisikan sebagai suatu proses penentuan rencana para pemimpin puncak yang berfokus pada tujuan tersebut dapat dicapai (Umar, : ).

Strategi merupakan tindakan yang bersifat incremental (senantiasa meningkat) dan terus-menerus, serta dilakukan berdasarkan sudut pandang di masa depan. Dengan demikian, strategi selalu dimulai dari apa yang dapat terajdi dan bukan dimulai dari apa yang terjadi. Terjadinya kecepatan inovasi pasar yang baru dan perubahan pada konsumen memerlukan kompetisi inti. Perusahaan perlu mencari kompetensi inti di dalam bisnis yang dilakukan (Umar, ).

Dalam istilah manajemen, strategi adalah rencana yang cermat mengenai kegiatan untuk mencapai sasaran khusus dan saling berhubungan dalam waktu dan ukuran. Dalam sebuah perusahaan, strategi menggambarkan arah bisnis yang mengikuti lingkungan yang dipilih dan merupakan pedoman untuk mengalokasikan sumber daya usaha suatu organisasi (Fandy, : ).

Dari beberapa pengertian diatas strategi dapat memberikan pengaruh dalam perkembangan jangka panjang perusahaan. Oleh

karena itu, dalam merencanakan strategi perlu

mempertimbangankan faktor eksternal maupun internal yang dihadapi oleh perusahaan.

b. Fungsi strategi

Strategi pada dasarnya pada dasarnya adalah berupaya agar strategi yang disusun dapat diimplementasikan secara efektif , terdapat enam fungsi yang harus dilakukan secara stimulan yaitu :

. Mengkomunikasikan suatu maksud (visi) yang ingin dicapai kepada orang lain.

. Menghubungkan atau mengaitkan kekuatan atau keunggulan organisasi dengan peluang dari lingkungannya.

. Memanfaatkan atau mengeplorasi keberhasilan dan kesuksesan yang didapat sekarang, sekaligus menyelidiki peluang-peluang baru.

. Menghasilkan dan membangkitkan sumber-sumber daya yang lebih banyak digunakan sekarang.

. Mengkoordinasikan dan mengarahkan kegiatan atau aktifitas organisasi kedepan.

. Menanggapi serta bereaksi atas keadaan yang baru dihadapi sepanjang waktu.

Pola fungsi dari strategi harus dijalankan dengan mengikuti pemahaman kondisi yang baru dan yang akan dihadapi, serta menilai implikasinya terhadap banyak tindakan. Semua hal tersebut harus di perhatikan secara menyeluruh dan dinilai secara satu kesatuan yang diambil dan ditetapkan (Assauri, : ).

c. Pengertian Pemasaran

Pemasaran merupakan sistem keseluruhan dari kegiatan usaha yang ditujukan untuk merencanakan, menentukan harga, mempromosikan dan mendistribusikan barang dan jasa yang dapat memuaskan kebutuhan kepada pembeli yang ada. Dalam hal ini pemasaran ditinjau sebagai aktivitas-aktivitas yang saling berinteraksi, yang bertujuan untuk merencanakan, menentukan harga, mempromosikan, dan mendistribusikan barang dan jasa

atau produk yang dihasilkan perusahaan kepada kelompok pembeli.

Pemasaran menurut Philip Kotler adalah suatu proses sosial dan manajerial dengan mana individu dan kelompok memperoleh apa yang mereka butuhkan dan inginkan dengan cara menciptakan serta mempertukarkan produk dan nilai dengan pihak lain. (Kasmir, ).

Sedangkan pengertian lain dari pemasaran itu sendiri adalah suatu proses dan manajerial antara individu atau kelompok dengan individu atau kelompok lain agar mereka memperoleh apa yang dibutuhkan dan diinginkan melalui penciptaan, penawaran dan pertukaran segala sesuatu yang bernilai. Dan yang menjadi tujuan dari pemasaran itu adalah untuk memahami keinginan dan kebutuhan konsumen agar produk atau jasa sesuai bagi konsumen sehingga produk atau jasa tersebut dapat terjual (Sumarni, : ).

Dari pemaparan diatas dapat kita ketahui bahwa pemasaran adalah satu aktivitas yang dilakukan oleh individu atau organisasi untuk menginformasikan kepada konsumen atas produk yang diciptakannya kepada konsumen.

d. Konsep Pemasaran

Konsep pemasaran terdiri dari pilar, yaitu pasar sasaran (target marketing), kebutuhan pelanggan (consumers needs), pemasaran terpadu (integrated marketing), dan kemampuan menghasilkan laba (profitability). Konsep pemasaran mempunyai perspektif dari luar ke dalam. Titik tumpu dan titik awal pemikiran konsep pemasaran adalah mengerti konsumen, “siapa dia?”, apa yang dia inginkan/butuhkan?, kemudian bagaimana memenuhi kebutuhan/keinginan itu dengan upaya pemasaran terpadu agar

konsumen puas dalam jangka panjang yang memungkinkan pembelian berulang (repeat buying) (Wahjono, : - ).

Sedangkan konsep-konsep lain yang terkait dengan pemasaran adalah sebagai berikut: (Kasmir, : - )

) Konsep produksi

Konsep ini menyatakan bahwa konsumen akan menyukai produk yang tersedia dan selaras dengan kemampuan mereka dan oleh karenanya manajemen harus berkonsentrasi pada peningkatan efisiensi produksi dan efisiensi distribusi. Konsep produksi merupakan salah satu falsafah tertua yang menjadi penuntun para penjual. Konsep ini menekankan kepada volume produksi atau distribusi yang seluas-luasnya dengan harga ditekan serendah mungkin.

) Konsep produk

Konsep produk berpegang teguh bahwa konsumen akan menyenangi produk yang menawarkan mutu dan kinerja yang paling baik serta memiliki keistimewaan yang mencolok. Oleh karena itu, perusahaan harus mencurahkan upaya terus-menerus dalam perbaikan produk.

) Konsep penjualan

Kebanyakan konsumen tidak akan membeli cukup banyak produk, terkecuali perusahaan menjalankan suatu usaha promosi dan penjuaan yang kokoh. Oleh karena itu, perusahaan harus menjalankan usaha-usaha promosi dan penjuaan dalam rangka memengaruhi konsumen.Konsep penjualan biasanya diterapkan pada produk-produk asuransi atau ensiklopedia juga untuk lembaga nirlaba seperti parpol. Dalam konsep ini kegiatan pemasaran ditekankan lebih agresif mealui usaha-usaha promosi yang gencar.

) Konsep pemasaran

Konsep pemasaran menyatakan bahwa kunci untuk mencapai sasaran organisasi tergantung pada penentuan kebutuhan dan keinginan pasar sasaran. Kemudian kunci yang kedua adalah pemberian kepuasan seperti yang diinginkan oleh konsumen secara lebih efektif dan lebih efisien dari yang dilakukan pesaing.

) Konsep pemasaran kemasyarakatan

Konsep pemasaran kemasyarakatan menyatakan bahwa tugas perusahaan adalah menentukan kebutuhan, keinginan dan minat pasar sasaran dan memberikan kepuasan yang diinginkan secara lebih efektif dan efisien dibandingkan para pesaing sedemikian rupa, sehingga dapat mempertahankan dan mempertinggi kesejahteraan masyarakat.

Bagi dunia perbankan konsep yang paling tepat untuk diaplikasikan adalah konsep pemasaran yang bersifat kemasyarakatan atau paling tidak menggunakan konsep pemasaran.Dalam kedua konsep itu jelas tertuang bahwa pelanggan harus benar-benar diperhatikan. Tujuannya adalah agar pelanggan tetap setia menggunakan produk atau jasa-jasa yang dihasilkan oleh bank. (Kasmir, : )

. Promotion Mix

a. Pengertian Promosi

Promosi merupakan kegiatan markerting mix yang terakhir. Kegiatan ini merupakan kegiatan yang sangat penting baik produk, harga, dan lokasi. Dalam kegiatan ini setiap bank berusaha untuk mempromosikan seluruh produk dan jasa yang dimilikinya baik langsung maupun tidak langsung (Kasmir, : ).

Menurut Sentot Imam Wahjono ( : ), promosi adalah kegiatan untuk memberitahukan dan mengkomunikasikan kepada

masyarakat tentang keberadaan produk, kemanfaatan, keunggulan, atribut-atribut yang dimiliki, harga, dimana dan cara memperolehnya.

Promosi menjadi salah satu faktor yang efektif dalam menjalankan kegiatan Bank Syariah. Promosi adalah memberikan informasi berupa profil dan produk-produk perusahaan kepada konsumen dengan sejelas-jelasnya. Dengan promosi, konsumen dapat mengetahui dan berminat untuk membeli manfaat dari produk-produk yang ditawarkan oleh perusahaan.

Promosi merupakan fungsi komunikasi dari perusahaan

yang bertanggungjawab menginformasikan dan

membujuk/mengajak pembeli. Promosi merupakan salah satu variabel dalam bauran pemasaran yang sangat penting dilaksanakan oleh perusahaan dalam memasarkan produk. Promosi adalah jenis komunikasi yang memberi penjelasan yang meyakinkan calon konsumen tentang barang dan jasa. Hal ini bertujuan untuk perhatian, mendidik, mengingatkan, dan meyakinkan calon konsumen (Daud, : ).

Adapun dalam pengertian lain, promosi dapat diartikan suatu upaya yang dapat dilakukan untuk menjelaskan dan menawarkan produk kepada masyarakat (Fandy, ). Adapun penjual atau perusahaan berusaha untuk memiliki kontak

langsung maupun tidak dengan masyarakat dengan

mempromosikan produk-produk yang dimilikinya. b. Fungsi promosi

Menurut Marwan Asri ( : ), ada tiga fungsi utama kegiatan promosi, ketiga fungsi tersebut adalah

) Mencari dan mendapatkan perhatian dari calon pembeli. Perhatian dari calon pembeli harus diperoleh karena ini merupakan titik awal poses pengambilan keputusan pembelian

barang atau jasa. Seseorang yang tidak menaruh perhatian pada sesuatu dapat dipastikan tidak akan membelinya.

) Menciptakan dan membutuhkan interest pada diri calon pembeli. Perhatian yang sudah diberikan oleh seseorang, mungkin akan dilanjutkan dengan tahap berikutnya, atau mungkin berhenti. Tahap selanjutnyaa adalah timbulnya rasa tertarik atas barang atau jasa yang ditawarkan menimbulkan dan membutuhkan rasa tertarik inilah menjadi bagian dari funsi utama promosi.

) Mengembangkan rasa ingin calon pembeli untuk memiliki barang yang ditawarkan. Hal ini merupakan kelanjutan dari tahap sebelumnya. Setelah seseorang tertarik pada sesuatu maka akan timbul rasa ingin memilikinya, dan bila ia merasa mampu (dalam hal harga, cara pemakaian) maka rasa ingin memilikinya ini semakin besar dan akan diikuti oleh suatu keputusan positif. c. Tujuan promosi

Tujuan utama dari kegiatan promosi sebagai bagian dari komunikasi pemasaran adalah sebagai berikut:

) Memberitahu

Para pelanggan potensial harus mengetahui sesuatu tentang suatu produk apabila mereka diharapkan akan membelinya. Sebuah perusahaan yang benar-benar memiliki produk baru

mungkin tidak harus melakukan apapun kecuali

memberitahukan kepada konsumen tentang produk tersebut dan menunjukkan bahwa produk tersebut memenuhi kebutuhan konsumen secara lebih baik dibandingkan produk yang lain.

) Membujuk

Apabila pesaing menawarkan produk yang serupa maka perusahaan tidak hanya memberitahukan tetapi juga membujuk konsumen untuk membelinya. Tujuan membujuk berarti

perusahaan berusaha mengembangkan sikap yang menguntungkan sehingga pelanggan akan membeli dan terus membelinya. Promosi dengan tujuan membujuk sering kali berfokus pada alasan mengapa sebuah merk lebih baik dari pada merk lainnya.

) Mengingatkan

Apabila pelanggan telah memiliki sifat positif terhadap produk tersebut,maka tujuan selanjutnya mengingatkan.Tujuan tersebut sangat penting, walaupun pelanggan telah tertarik dan pernah membeli produk tersebut, mereka masih merupakan target bagi pesaing. Upaya perusahaan mengingatkan dengan cara mempertahankan keputusan konsumen dan meyakinkan bahwa mereka telah melakukan pilihan yang tepat dengan memakai produk tersebut (Basic, : ).

d. Bauran promosi

Pada era modernisasi saat ini perkembangan bisnis saat ini menjadikan promosi sebagai sarana penting guna mempengaruhi pemikiran konsumen supaya berminat untuk menggunakan produk yang ditawarkan.

Dalam sebuah buku karangan Nurul Huda, dkk. Yang berjudul “Pemasaran Syariah teori dan aplikasi” Swasta menyatakan bauran promosi (Promotion Mix) adalah strategi yang terdiri dari campuran strategi yang paling efisien baik personal selling, alat-alat promosi lainnya, dan keseluruhannya telah direncanakan untuk menggapai tujuan dari program penjualan perusahaan (Huda, : ).

Bauran promosi merupakan gabungan dari berbagai jenis promosi yang ada untuk suatu produk yang sama agar hasil dari kegiatan promosi yang dilakukan dapat memberikan hasil yang

maksimal. Sebelum melakukan promosi sebaiknya melakukan perencanaan yang matang mencakup bauran promosi.

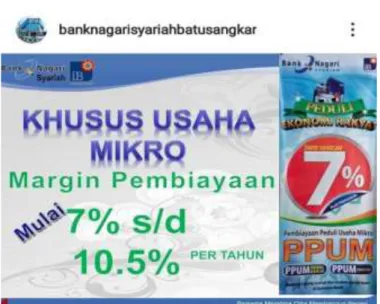

Pada umumnya bauran promosi (promotion mix) terdiri dari iklan (advertising), promosi penjualan (sales promotion), publisitas (publicity), dan penjualan pribadi (personal selling) (Wahjono, : ). Berikut ini akan diuraikan masing-masing bauran promosi :

) Periklanan (Advertising)

Iklan adalah sarana promosi yang digunakan oleh bank guna menginformasikan segala sesuatu produk yang dihasilkan oleh bank. Tujuan promosi lewat iklan adalah berusaha untuk

menarik dan memengaruhi calon nasabahnya. Dalam

memengaruhi calon nasabah disini maksudnya, agar calon nasabah tersebut tertarik dan akhirnya menjadi nasabah bank.

Penggunaan promosi dengan iklan dapat dilakukan dengan berbagai media seperti lewat:

a) Pemasangan Billboard (papan nama) di jalan-jalan strategis b) Pencetakan Brosur baik disebarkan disetiap cabang atau

pusat-pusat perbelanjaan

c) Pemasngan spanduk di lokasi tertentu yang strategis d) Melalui koran

e) Melalui majalah f) Melalui televisi g) Melalui radio h) Media lainnya.

Tujuan penggunaan dan pemilihan media iklan tergantung dari tujuan bank. Berikut beberapa tujuan penggunaan iklan sebagai media promosi, yaitu:

a) Untuk pemberitahuan tentang segala sesuatu yang berkaitan dengan produk dan jasa bank yang dimiliki bank.

Seperti produk baru, manfaat produk, keuntungan dan kelebihan produk.

b) Untuk mengingatkan kembali kepada nasabah tentang keberadaan atau keunggulan jasa bank yang ditawarkan. c) Untuk menarik perhatian dan minat para nasabah baru

dengan harapan akan memperoleh daya tarik dari para calon nasabah.

d) Memengaruhi nasabah saingan agar berpindah ke bank yang mengiklankan.

e) Membangun citra perusahaan untuk jangka panjang, baik produk yang dihasilkan maupun nama perusahaan (Kasmir, : - ).

Periklanan adalah suatu alat untuk membuka komunikasi dua arah penjual atau pembeli, sehingga keinginan mereka dapat terpenuhi dengan cara yang efisien dan efektif. Dalam hal ini komunikasi dapat menujukkan cara-cara untuk mengadakan pertukaran yang saling memuaskan (Swasta, : - ).

) Promosi Penjualan (Sales Promotion)

Promosi penjualan adalah kegiatan promosi yang dilakukan dengan jalan menjual secara langsung kepada pelanggan. Kegiatan promosi penjualan bisa berupa pemberian diskon, voucher belanja produk, hadiah langsung, sampel (contoh) produk atau dengan kegiatan kontes.

Bagi bank promosi penjualan dapat dilakukan melalui hal berikut, yaitu :

a) Pemberian bunga khusus (special rate) untuk jumlah dana yang relatif besar walaupun hal ini akan mengakibatkan persaingan tidak sehat (misalnya utuk simpanan yang jumlahnya besar).

b) Pemberian insentif kepada setiap pelanggan yang memiliki simpanan dengan saldo tertentu.

c) Pemberian hadiah atau souvenir langsung untuk setiap pembukaan rekening baru.

d) Pemberian kupon undian untuk hadiah promosi (Wahjono, : ).

Tujuan promosi penjualan adalah untuk meningkatkan penjualan atau meningkatkan jumlah nasabah. Promosi penjualan dilakukan untuk menarik nasabah untuk segera membeli setiap produk atau jasa yang ditawarkan (Kasmir, : - ).

) Publisitas (Publicity)

Promosi yang ketiga adalah publisitas.Publisitas merupakan kegiatan promosi untuk memancing nasabah melalui kegiatan seperti pameran, bakti sosial serta kegiatan lainnya. Kegiatan publisitas dapat meningkatkan pamor bank dimata para nasabahnya. Oleh karena itu, publisitas perlu diperbanyak lagi (Kasmir, : ).

Publisitas adalah kegiatan bank dalam rangka mengenalkan ke publik dengan media-media yang dikenal non komersial. Bagi bank publisitas dapat ditempuh dengan menyelengarakan suatu kegiatan yang melibatkan masyarakat masyarakat umum dan cenderung bukan merupakan ajang penjualan produk dan pengiklanan, sehingga mampu menarik perhatian wartawan media massa untuk meliput dan menyiarkannya sebagai berita publik (Wahjono, : ).

Tujuannya adalah agar nasabah mengenal bank lebih dekat. Dengan ikut kegiatan tersebut, nasabah akan selalu mengingat bank tersebut dan diharapkan akan menarik nasabah kegiatan publisitas dapat dilakukan melalui:

b) Ikut kegiatan amal c) Ikut bakti sosial

d) Sponsorhip kegiatan (Kasmir, : ). ) Penjualan Pribadi (Personal Selling)

Kegiatan promosi yang keempat adalah penjualan pribadi atau Personal Selling. Dalam dunia perbankan penjualan pribadi secara umum dilakukan oleh seluruh pegawai bank, mulai dari cleaning servise, satpam sampai pegawai bank. Secara khusus Personal Selling dilakukan oleh petugas Customer Service atau Setvice Assistensi.

Penjualan pribadi dilakukan melalui merekrut tenaga-tenaga salesman dan sales-girl untuk melakukan penjualan door to door. Penjualan pribadi merupakan promosi yang dilakukan melalui pribadi atau perorangan yang dilakukan oleh karyawan bank dalam melayani serta ikut mempengaruhi nasabah (Swastha, : ).

Penjualan pribadi adalah kegiatan promosi yang dilakukan dengan melakukan penjualan secara pribadi kepada pelanggan. Dalam penjualan pribadi terjadi sentuhan langsung antara tenaga pemasaran dengan pelanggan akhir, sehingga memungkinkan terjadinya kontak langsung. Saat kontak langsung itulah dapat digali beberapa hal untuk kegiatan pemasaran lainnya (Wahjono, : ).

Metode Personal Selling memiliki kelebihan dalam operasionalnya yang sangat fleksibel karena penjual dapat mengetahui bagaimana respon konsumen secara langsung sehingga pendekatannya dapat disesuaikan, meminimalkan usaha yang sia-sia, serta penjual dan pembeli memiliki hubungan jangka panjang.

Penjualan ini akan memberikan beberapa keuntungan bank, yaitu:

a) Bank dapat bertatap muka dengan nasabah atau calon nasabah, sehingga dapat menjelaskan secara langsung tentang produk bank secara rinci.

b) Dapat memperoleh informasi langsung dari nasabah tentang kelemahan produk.

c) Dapat memengaruhi nasabah secara langsung dengan berbagai argument yang dimiliki.

d) Memungkinkan hubungan terjalin akrab antara bank dengan nasabah.

e) Petugas bank yang memberikan pelayanan merupakan citra bank yang diberikan kepada nasabah apabila pelayanan yang diberikan baik dan memuaskan.

f) Membuat situasi seolah-olah mengharuskan nasabah mendengarkan, memperhatikan, dan menanggapi bank (Kasmir, : ).

e. Faktor-faktor yang Mempengaruhi Bauran Promosi

Apabila bank akan menetapkan bauran promosi yang akan digunakan, perlu memperhatikan beberapa faktor yang dapat menjadi pertimbangan, yaitu :

. Jumlah dana yang tersedia untuk promosi

Bank yang menyediakan dana cukup banyak untuk promosi, disarankan menggunakan cara penjualan pribadi. Sedangkan yang dananya terbatas, maka periklanan dirasa lebih hemat.

. Sifat pasar

Jika luas pasar yang dituju adalah pasar lokal, maka dapat digunakan penjualan pribadi. Tetapi jika pasar meliputi nasional atau bahkan internasional, maka periklanan lebih tepat. Demikian pula jika bank mengkonsentrasikan penjualan produknya pada satu macam pasar, program promosinya akan

berbeda dengan bank yang menjual produk/jasanya pada semua kelompok nasabah.

. Tahap-tahap dalam daur hidup produk

Apabila produk berada pada tahap perkenalan, lebih tepat jika digunakan penjualan pribadi dan jika produk berada pada tahap pertumbuhan dan tahap kedewasaan, maka cenderung digunakan periklanan dan promosi penjualan. Sedang pada tahap penurunan, maka kegiatan promosi nampaknya sudah kurang menguntungkan lagi, atau dapat digunakan publisitas (Sumarni, : ).

. Nasabah

a. Pengertian nasabah

Menurut Undang-Undang Republik Indonesia Nomor Tahun tentang Perbankan Syariah, nasabah adalah pihak yang menggunakan jasa bank syariah dan atau unit usaha

syariah.Nasabah adalah orang yang menjadi pelanggan

bank.Menurut Undang-Undang Nomor Tahun tentang jenis dan pengertian nasabah. Dalam pasal angka disebutkan bahwa pengertian nasabah yaitu pihak yang menggunakan jasa bank (Kasmir, : ).

Menurut Undang-Undang tentang Perindungan Konsumen Pasal , yang dimaksud dengan nasabah atau konsumen yaitu setiap orang yang memakai barang atau jasa yang tersedia dalam masyarakat, baik bagi kepentingan diri sendiri, keluarga, orang lain, maupun makhluk hidup lain dan tidak untuk diperdagangkan. b. Jenis-jenis Nasabah

) Nasabah penyimpan adalah nasabah yang menitipkan dananya di bank dalam bentuk simpanan berdasarkan perjanjian bank dengan nasbah yang bersangkutan.

) Nasabah debitur adalah nasabah yang memperoleh fasilitas kredit atau pembiataan berdasarkan penjanjian bank dengan nasabag yang bersangkutan.

Dalam praktek-praktek perbankan, dikenal tiga macam nasabah:

) Nasabah deposan, adalah nasabah yang menyimpan dananya pada suatu bank, misalnya dalam bentuk depositu atau tabungan lainnya.

) Nasabah yang memanfaatkan fasilitas pembiayan bank, misalnya pembiayaan usah kecil, pembiayaan kepemilikan rumah, dan sebagainya.

) Nasabah melakukan transaksi dengan pihak lain melalui bank, misalnya antara importir sebagai pembeli dengan ekspotir di luar negeri. Untuk transaksi semacam ini biasnaya importir membukaletter of credit (L/C) pada suatu bank demi kelancaran dan keamanan pembayaran (Swastha, : ).

c. Perilaku Nasabah atau Konsumen

Perilaku konsumen adalah tindakan-tindakan yang dilakukan leh individu, kelompok atau organisasi yang berhubungan dengan proses pengambilan keputusan dalam mendapatkan, menggunakan barang-barang atau jasa ekonomis yang dapat dipengaruhi lingkungan (Mangkunegara, : ).

Menurut Undang-Undang tentang Perlindungan Konsumen Pasal , yang menjadi hak konsumen diantaranya:

) Hak atas kenyamanan, keamanan, dan keselamatan dalam mengkonsumsi barang atau jasa.

) Hak untuk memilih barang atau jasa serta mendapatkan barang atau jasa tersebut sesuai dengan ketetapan yang ditentukan.

) Hak atas informasi yang benar, jelas, dan jujur mengenai barang atau jasa.

) Hak untuk didengar pendapat dan keluhan atas barang atau jasa yang digunakan.

) Hak untuk mendapat pembinaan dan pendidikan konsumen. ) Hak untuk diperlakukan atau dilayani secara benar dan jujur. ) Hak untuk mendapatkan kompensasi, ganti rugi, dan

penggantian atas barang dan jas apabila tidak sesuai dengan perjanjian.

d. Langkah-langkah untuk Mendapatkan dan Mempertahankan Nasabah

Untuk mendukung suksesnya mendapatkan nasabah terdapat tiga kegiatan atau tahap yang dapat dilakukan oleh petugas bank, yaitu: (Sumarni, : )

) Pra Penjualan

a) Mengidentifikasi calon kelompok/perorangan terpenting b) Menjelaskan kepada nasabah tentang produk yang terkait c) Menganalisis kebutuhan nasabah

d) Menyusun hal yang paling sesuai untuk kebutuhan nasabah dengan jasa-jasa bank

e) Meningkatkan pelayanan dan variasi jasa bank ) Penjualan

Yaitu dengan menjelaskan manfaat merk produk/jasa-jasa bank kepada nasabah secara tatap muka atau secara tidak langsung (tertulis).

) Pelayanan Sesudah Penjualan

a) Menepati setiap janji yang teah dibuat oleh bank dan nasabah

b) Memeriksa dari waktu ke waktu bahwa kebutuhan yang berkembang dari para nasabah masih dipenuhi selengkap

mngkiin, menawarkan jasa-jasa baru sebagaimana yang telah dibutuhkan.

e. Faktor-Faktor Yang Mempengaruhi Meningkatnya Jumlah Nasabah

Menurut Kasmir, yang mempengaruhi peningkatan jumlah nasabah adalah :

. Karyawan harus menarik, baik dari segi penampilan, gaya bicara maupun gerak-geriknya, sehingga tidak bosan dalam berhadapan dengan nasabah.

. Cepat tanggap dengan keinginan nasabah dan cepat mengerjakan atau melayani nasabah, pelayanan yang harus diberikan harus benar dan tepat waktu.

. Ruang tunggu yang tenang dan nyaman sehingga begitu nasabah masuk dapat merasakannya, seperti ruangan yang lebar, dekorasi yang indah.

. Brosur yang tersedia lengkap dan mampu menjelaskan segala sesuatu sehingga sesuai dengan keinginan nasabah.

. Keragaman dan kelengkapan produk yang membuat nasabah tertarik berhubungan dengan perusahaan. Dalam suatu lokasi hendaknya produk yang dijual selengkap muungkin sehingga memiliki banyak pilihan.

. Lokasi usaha yang memberikan keamanan, serta untuk usaha tertentu tersedia lahan parkir yang memadai (Kasmir, : ).

Menurut Nugroho J. Setiadi yang menyebabkan

peningkatan jumlah nasabah adalah: . Produk

Dengan produk yang tersedia, keuntungan apa saja yang diharapkan nasabah dari produk yang ditawarkan kepada masyarakat yang tersedia pada lembaga keungan tersebut.

. Promosi

Promosi yang bagaimana yang dapat menyebabkan nasabah untuk membeli dan menggunakan produk yang ditawarkan oleh lembaga keuangan tersebut.

. Harga

Yaitu yang berhubungan dengan penetapan margin, bagi hasil terhadap produk yang ditawarkan oleh lembaga keuangan syariah kepada nasabah.

. Distribusi

Yaitu penyaluran yang dilakukan oleh lembaga terkait yang dapatmenarik nasabah dan nasabah akan melihat lamanya proses transaksi produk dan jasa yang dibeli (Setiadi, : ).

. Pembiayaan

a. Pengertian Pembiayaan

Pembiayaan adalah suatu penyediaan uang atau yang dipersamakan dengannya, di dasari atas perjanjian pembiayaan atau perjanjian lain antara pihak pemberi biaya (bank, perusahaan atau perorangan) dengan pihak penerima pembiayaan yang mewajibkan pihak nasabah untuk melunasi hutang yang terbit dari pembiayaan tersebut dalam jangka waktu tertentu, di mana sebagai imbalan jasanya kepada pihak bank diberikan hak untuk mendapatkan pembagian hasil keuntungan atau sewa selama masa pembiayaan tersebut berlangsung (Fuady, ).

Pembiayaan dapat diartikan sebagai penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain, mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan bagi hasil (Suhendi, ).

Menurut M Syafi’i Antonio, Pembiayaan merupakan salah satu tugas pokok bank yaitu pemberian fasilitas dana untuk memenuhi kebutuhan pihak-pihak yang merupakan Deficit Unit. Pembiayaan dapat juga diartikan sebagai penyedia uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara pihak bank dengan pihak lain, mewajibkan pihak yang dibiayai untuk dapat mengembalikan uang atau tagihan tersebut, setelah jangka waktu tertentu dengan imbalan atau bagi hasil. (Kasmir, : ).

Jadi yang dimaksud dengan Pembiayaan adalah aktifitas perbankan syariah atau lembaga keuangan lainnya dalam penyediaan dana dimana dana tersebut di dapat dari pihak yang kelebihan dana, dana tersebut diberikan kepada pihak yang kekurangan dana dengan kesepakatan pengembaliannya dalam jangka waktu tertentu dan nisbah bagi hasil yang disepakati.

Sebagaimana firman Allah dalam surat An-Nisa’ ayat dan Al-Maidah ayat :

. Hai orang-orang yang beriman, penuhilah aqad-aqad itu[ ]. Dihalalkan bagimu binatang ternak, kecuali yang akan dibacakan kepadamu. (yang demikian itu) dengan tidak menghalalkan berburu ketika kamu sedang mengerjakan haji. Sesungguhnya Allah menetapkan hukum-hukum menurut yang dikehendaki-Nya

b. Tujuan Pembiayaan

) Profitabilitas, untuk memperoleh hasil dari pembiayaan berupa keuntungan yang diraih dari bagi hasil yang diperoleh dari usaha yang dikelola bersama nasabah. Oleh karena itu,

bank hanya akan menyalurkan pembiayaan kepada usaha-usaha nasabah yang diyakini mampu dan mau mengembalikan pembiayaan yang telah diterima.

) Safety, keamanan dari prestasi atau fasilitas yang diberikan harus benar-benar terjamin sehingga tujuan profitabilitas dapat benar-benar tercapai tanpa hambatan yang berarti. Oleh karena itu, dengan keamanan dimaksudkan agar prestasi yang diberikan dalam bentuk modal, barang atau jasa itu betul-betul

terjamin pengembaliannya sehingga keuntungan

(profitabilitas) yang diharapkan dapat menjadi kenyataan. Selain itu ada tiga pihak/pelaku utama yang terlibat dalam setiap pemberian pembiayaan sehingga dalam pemberian pembiayaan akan mencakup pula pemenuhan tujuan ketiga pelaku utama tersebut yaitu :

) Lembaga Keuangan (Selaku Mudharib dan Shahibul Mal) a) Penghimpun dana masyarakat yang mengalami kelebihan

dana.

b) Penyaluran/pemberian pembiayaan merupakan bisnis utama dan terbesar hampir pada sebagian besar lembaga keuangan.

c) Penerimaan bagi hasil dari pemberian pembiayaan merupakan sumber pendapatan terbesar.

d) Sebagai salah satu instrumen/produk dalam membeikan pelayanan pada customer.

e) Sebagai salah satu media dalam berkontrabusi dalam pembangunan.

f) Sebagai sa;ah satu komponen dari asset allocation approach.

) Customer/Nasabah (Selaku Shahibul Mal atau Mudharib) a) Sebagai pemilik dana yang menginginkan penelitian atau

b) Sebagai salah satu potensi untuk mengembangkan usaha. c) Dapat meningkatkan kinerja perusahaan.

d) Sebagai salah satu alternatif perusahaan. ) Negara (Selaku Regulator)

a) Sebagai salah satu sarana dalam memacu pembangunan. b) Meningkatkan arus dana dan jumlah uang beredar. c) Meningkatkan pertumbuhan perekonomian. d) Meningkatkan pendapatan pajak negara.

e) Selain Negara dan sentral, dalam operasional perbankan syariah adanya peran Dewan Syariah Nasional (DSN) yang mengawasi dan mengeluarkan fatwa berkaitan dengan kepatuhan atas aspek syariahnya. (Rivai, : )

c. Fungsi Pembiayaan

Pembiayaan mempunyai peran yang sangat penting dalam perekonomian. Secara garis besar fungsi pembiayaan di dalam perekonomian, perdagangan, dan keuangan dapat dikemukakan sebagai berikut :

) Pembiayaan dapat meningkatkan utility (daya guna ) dari modal atau uang.

Para penabung menyimpan uangnya di lembaga keuangan.Uang tersebut dalam persentase tertentu ditingkatkan kegunaan oleh lembaga keuangan.Para pengusaha menikmati pembiayaan dari bank untuk memperluas atau memperbesar usahanya.Baik untuk peningkatan produksi perdagangan, untuk usaha-usaha yang rehabilitas, ataupun usaha produktifitas secara menyeluruh.

) Pembiayaan meningkatkan utility (daya guna) suatu barang.

Produsen dengan bantuan pembiayaan dapat

misalnya peningkatan utility kelapa menjadi kopra dan

selanjutnya menjadi minyak kelapa minyak goreng,

peningkatan utility padi menjadi beras, benang menjadi tekstil, dan sebaginya. Produsen dengan pembiayaan memindahkan barang dari suatu tempat yang lebih bermanfaat.

) Pembiayaan Menimbulkan Gairah usaha Masyarakat

Manusia adalah makhluk yang selalu melakukan kegiatan ekonomi, yaitu selalu berusaha memenuhi kebutuhannya. Kegiatan usaha sesuai dengan dinamikanya akan selalu meningkat. Akan tetapi, peningkatan usaha tidaklah selalu diimbangi dengan peningkatan kemampuan, maka terhadap segala macam dan ragamnya usaha. Permintaan akan terus bertambah bila mana masyarakat telah memenuhi melakukan penawaran. (Rivai, : ).

d. Prinsip Analisis Pembiayaan

Prinsip pemberian pembiayaan dengan analisis C dijelaskan sebagai berikut:

) Character

Character menggambarkan watak dan kepribadian calon debitur.Bank perlu melakukan analisis terhadap karakter calon debitur, tujuannya adalah untuk mengetahui bahwa calon debitur mempunyai keinginan untuk memenuhi kewajiban membayar pinjamannya sampai dengan lunas (Ismail, ).

Menurut Yusak Laksamana Character adalah karakter atau watak pemohon merupakan penilaian terhadap individu-individu sejauh mana dapat mengemban amanah pembiayaan dari bank. (Laksmana, )

Cara yang perlu dilakukan oleh bank untuk mengetahui Character calon nasabah antara lain: (Ismail, )

a) BI Checking

Bank dapat melakukan penelitian dengan

melakukan BI Checking, yaitu melakukan penelitian terhadap calon nasabah dengan melihat data nasabah melalui komputer yang online dengan Bank Inonesia. BI Checking dapat digunakan oleh bank untuk mengetahui dengan jelas calon nasabahnya, baik kualitas pembiayaan calon nasabahnya, baik kualitas pembiayaan calon nasabah bila telah menjadi debitur bank lain.

b) Informasi dari Pihak Lain

Dalam hal calon nasabah masih belum memiliki pinjaman di bank lain, maka cara yang efektif ditempuh yaitu dengan meneliti calon nasabah melalui pihak-pihak lain yang mengenal dengan baik calon nasabah. Informasi dari pihak lain tentang calon nasabah, akan lebih meyakinkan bagi bank untuk mengetahui character calin nasabah. Character merupakan faktor yang sangat penting dalam evaluasi calon nasabah.

) Capacity

Analisis terhadap Capacity ini ditujukan untuk mengetahui kemampuan calon debitur dalam memenuhi kewajibannya sesuai jangka waktu pembiayaan, bank perlu mengetahui dengan pasti kemampuan calon nasabah tersebut.Kemampuan keuangan calon nasabah sangat penting karena merupakan sumber utama pembayaran kembali pembiayaan yang diberikan oleh bank. Semakin baik kemampuan keuangan calon debitur, maka akan semakin baik kemungkinan kualitas pembiayaannya, artinya dapat dipastikan bahwa pembiayaan tersebut dapat dibayar sesuai dengan jangka waktu yang diperjanjikan (Ismail, ).

Menurut Yusak Laksmana Capacity adalah penilaian mengenai kemampuan pemohon dalam menjalankan usaha dan menghasilkan keuntungan dan pada akhirnya mampu membayar kewajiban kepada bank (Laksmana, ).

Beberapa cara yangg dapat ditempuh dalam mengetahui kemampuan keuangan calon nasabah antara lain:

a) Melihat laporan keuangan

Dalam laporan keuangan calon nasabah, maka akan dapat diketahui sumber dananya, dengan melihat laporan arus kas. Didalam laporan arus kas secara keseluruhan dapat diketahui kondisi keuangan secara tunai dari calon nasabah, dengan membandingkan antara sumber dana yang diperoleh dan pengunaan dana.

b) Memeriksa slip gaji dan rekening tabungan

Cara lain yag dapat ditempuh oleh bank syariah, bila calon nasabah pegawai, maka bank dapat mminta fotokopi slip gaji tiga terakhir dan didukung oleh rekening tabungan sekurang-kurangnya untuk tiga bulan terakhir. Dari data slip gaji dan fotokopi rekening tabungan tiga bulan terakhir, maka akan dapat dianalisis tentang sumber dana dan penggunaan dana calon nasabah.

c) Survei ke lokasi usaha calon nasabah

Survei ini diperlukan untuk mengetahui usaha calon nasabah dengan melakukan pengamatan secara langsung. ) Capital

Capital atau modal yang perlu disertakan dalam proyek pembiayaan perlu dilakukan analisis yang lebih mendalam. Modal merupakan jumlah modal yang dimiliki oleh calon nasabah atau jumlah dana yang akan disertakan dalam proyek yang dibiayai. Semakin besar modal yang dimiliki dan

disertakan oleh calon nasabah dalam objek pembiayaan akan semakin meyakinkan bagi bank akan keseriusan calon nasabah dalam mengajukan pembiayaan dan pembayaran kembali (Ismail, ).

Cara yang ditempuh oleh bank untuk mengetahui capital antara lain:

a) Laporan Keuangan calon nasabah

Dalam hal calon nasabah adalah perusahaan, maka struktur modal ini penting untuk menilai tingkat dept to equity ratio. Perusahaan dianggap kuat dalam menghadapi berbagai macam risiko apabila jumlah modal sendiri yang dimiliki cukup besar. Analisis rasio keuangan dapat dilakukan oleh bank untuk dapat mengetahui modal perusahaan. Analisis rasio keuangan ini dilakukan apabila calon nasabah merupakan perusahaan.

b) Uang Muka

Uang muka yang dibayarkan dalam memperoleh pembiayaan.Dalam hal calon nasabah adalah perorangan dan tujuan penggunaannya jelas, misalnya pembiayaan untuk membeli rumah, maka analisis capital dapat diartikan sebagai jumlah uang muka yang dibayarkan oleh calon nasabah kepada pengembang atau uang muka yang telah disiapkan.

) Collateral

Merupakan agunan yang diberikan oleh calon nasabah atas pembiayaan yang diajukan. Agunan merupakan sumber pembayaran kedua. Dalam hal nasabah tidak dapat membayar angsurannya, maka bank syariah dapat melakukan penjualan terhadap agunan. Hasil penjualan agunan digunakan sebagai sumber pembayaran kedua untuk melunasi pembiayaannya.

Bank tidak akan memberikan pembiayaan yang melebihi dari nilai agunan, kecuali untuk pembiayaan tertentu yang dijamin pembayarannya oleh pihak tertentu. Dalam analisis agunan, faktor yang sangat penting dan harus diperhatikan adalah penjualan dari agunan yang diserahkan ke bank. Bank syariah perlu mengetahui minat pasar terhadap agunan yang diserahkan oleh calon nasabah. Bila agunan merupakan barang yang diminati banyak orang (Marketable), maka bank yakin bahwa agunan yang diserahkan calon nasabah mudah diperjualbelikan. Pembiayaan yang ditutup oleh agunan yang dipenjulannya bagus, risikonya rendah. (Ismail, )

Menurut Yusak Laksmana collecteral adalah penilaian atas aspek jaminan yang diperlukan untuk “meng-cover”pembiayaan yang diberikan (Laksmana, ).

Secara terperinci pertimbangan atas collecteral dikenal dengan MAST:

a) Marketability

Agunan yang diterima oleh bank haruslah agunan yang mudah diperjualbelikan dengan harga yang menarik dan meningkat dari waktu ke waktu.

b) Ascertainability of vaue

Agunan yang diterima memiliki standar harga yang lebih pasti.

c) Stability of value

Agunan yang diserahkan bank memiliki harga yang stabil, sehingga ketika agunan dijual, maka hasil penjualan bisa meng-cover kewajiban debitur.

d) Transferability

Agunan yang diserahkan bank mudah dipindah tangankan dan mudah dipindahkan dari satu tempat ke tempat lain (Ismail, - ).

) ConditionofEconomy

Merupakan analisis terhadap kondisi perekonomian. Bank perlu mempertimbangkan sektor usaha calon nasabah dikaitkan dengan kondisi ekonomi. Bank perlu melakukan analisis dampak kondisi ekonomi terhadap usaha calon nasabah di masa yang akan datang, untuk megetahui pengaruh kondisi ekonomi terhadap usaha calon nasabah.

Beberapa analisis terkait dengan Condition of Economy antara lain:

a) Kebijakan pemerintah digunakan sebagai pertimbangan bagi bank untuk melakukan analisis Condition of Economy.

b) Bank syariah tidak terlalu fokus terhadap analisis Condition of Economy pada pembiayaan konsumsi. Bank akan mengkaitkan antara tempat kerja calon nasabah dan kondisi ekonomi saat ini dan saat mendatang, sehingga dapat diestimasikan tentang kondisi perusahaan di mana calon nasabah bekerja. Kelangsungan hidup perusahaan

dan pekerjaan calon nasabah menjadi bahan

pertimbangan penting dalam pengambilan keputusan pembiayaan (Ismail, ).

. Sektor Ekonomi Skala Mikro

a. Pengertian Usaha Mikro Kecil Menengah

UMKM adalah singkatan dari Usaha Mikro, Kecil dan Menengah.UMKM diatur berdasarkan UU No Tahun tentang Usaha Mikro, Kecil dan Menengah.