1

KEPATUHAN WAJIB PAJAK PRIBADI : KESADARAN, TAX

AMNESTY, DAN SANKSI

Abstract:

This research discusses the influence of consciousness, tax amnesty, and sanctions

on individual taxpayer compliance. The purpose of this research was to examine the influence

of consciousness, tax amnesty and sanctions on individual taxpayer compliance. The

dependent variable of this research is the individual taxpayer compliance and for the

independent variables are taxpayer awareness, tax amnesty, and tax sanctions. The object of

this research consisted of 100 respondents of individual taxpayer on educational sector at

Sintang, West Borneo. The analitycal tool used in this research is multiple regression analysis

using SPSS 20. Partially, taxpayer awareness and tax sanctions have significant positive

effect on individual taxpayer compliance. While the tax amnesty have no significant positive

effect on individual taxpayer compliance.

Keywords :

Awareness, Tax Amnesty, Sanctions, Individual Taxpayer Compliance

Abstrak:

Penelitian ini membahas tentang pengaruh kesadaran, tax amnesty, dan sanksi

terhadap kepatuhan wajib pajak pribadi. Tujuan penelitian ini adalah untuk menguji

pengaruh kesadaran, tax amnesty, dan sanksi terhadap kepatuhan wajib pajak pribadi.

Penelitian ini menggunakan variabel dependen yaitu kepatuhan wajib pajak pribadi dan

variabel independen yaitu kesadaran wajib pajak, tax amnesty, dan sanksi pajak. Objek

penelitian ini terdiri atas 100 responden wajib pajak orang pribadi bidang pendidikan di

Kabupaten Sintang, Kalimantan Barat. Alat analisis yang digunakan dalam penelitian ini

adalah analisis regresi berganda dengan bantuan SPSS 20. Secara parsial kesadaran wajib

pajak dan sanksi pajak berpengaruh positif signifikan terhadap kepatuhan wajib pajak

pribadi. Sedangkan tax amnesty tidak berpengaruh positif signifikan terhadap kepatuhan

wajib pajak pribadi.

Kata Kunci :

Kesadaran, Tax Amnesty, Sanksi, Kepatuhan Wajib Pajak Pribadi

1. PENDAHULUAN

Sumber penerimaan negara berasal dari sektor internal dan sektor eksternal. Salah satu sumber dari sektor internal adalah pajak, sedangkan dari sektor eksternal misalnya pinjaman luar negeri. Untuk memaksimalkan penerimaan pajak tidak dapat hanya mengandalkan peran dari dirjen pajak ataupun petugas pajak saja, tetapi juga dari peran aktif para wajib pajak itu sendiri.

2 Pajak merupakan sumber utama pendapatan, khususnya di dalam pelaksanaan pembangunan. Dalam upaya untuk meningkatkan penerimaan pajak, kepatuhan wajib pajak menjadi aspek yang sangat penting karena sistem perpajakan di Indonesia menganut sistem self assessment. Namun, tingkat kepatuhan wajib pajak di Indonesia masih tergolong rendah. Upaya peningkatan penerimaan pajak dilakukan oleh Direktorat Jenderal Pajak (DJP) pada tahun 2008 dengan mengeluarkan program kebijakan pajak bagi wajib pajak berupa Sunset Policy. Kemudian pada tahun 2016, pemerintah mengeluarkan kebijakan pajak bagi wajib pajak berupa pengampunan pajak atau tax amnesty.

Program tax amnesty berbeda dengan sunset policy. Di dalam sunset policy, yang dihapuskan adalah sanksi denda administrasi sedangkan pokok pajaknya wajib dibayar penuh sesuai dengan tarif umum yang berlaku bagi wajib pajak orang pribadi dan badan. Tidak terdapat ketentuan mengenai pembebasan atas tuntutan pidana pajak dalam hal ini. Sedangkan dalam tax amnesty yang umumnya diberikan adalah pengampunan atas pokok pajak yaitu berupa keringanan dengan penerapan tarif yang jauh lebih rendah dari tarif pajak yang berlaku umum atas hutang pajak atau pokok pajak yang kurang atau belum dibayarkan. Selain itu, dalam tax amnesty terdapat pembebasan dari tuntutan pidana pajak.

Penelitian tentang kepatuhan wajib pajak telah dilakukan oleh Utami (2011), mengemukakan pengaruh kesadaran wajib pajak dan sanksi pajak terhadap kepatuhan wajib pajak orang pribadi pada Kantor Pelayanan Pajak Pratama Palembang Seberang Ulu. Variabel independen yang digunakan adalah kesadaran wajib pajak dan sanksi pajak. Sedangkan variabel dependen yang digunakan adalah kepatuhan wajib pajak orang pribadi. Data yang digunakan adalah data primer. Data di peroleh melalui kuesioner yang disebarkan ke responden. Objek yang digunakan adalah wajib pajak orang pribadi yang terdaftar di Kantor Pelayanan Pajak Palembang Seberang Ulu. Hasil dari penelitian Utami dapat disimpulkan bahwa secara parsial kesadaran wajib pajak tidak berpengaruh signifikan terhadap tingkat kepatuhan wajib pajak orang pribadi. Sedangkan sanksi pajak berpengaruh signifikan terhadap tingkat kepatuhan wajib pajak orang pribadi. Secara simultan membuktikan bahwa variabel kesadaran wajib pajak dan sanksi pajak berpengaruh signifikan terhadap kepatuhan wajib pajak orang pribadi.

Pertiwi (2014), mengemukakan pengaruh sanksi pajak dan kesadaran wajib pajak terhadap kepatuhan perpajakan. Variabel independen yang digunakan adalah sanksi pajak dan kesadaran wajib pajak. Sedangkan variabel dependen yang digunakan adalah kepatuhan perpajakan. Data yang digunakan adalah data primer. Data di peroleh melalui kuesioner yang disebarkan ke responden. Objek yang digunakan adalah wajib pajak orang pribadi yang terdaftar pada KPP Pratama Bandung Karess. Hasil dari penelitian Pertiwi dapat disimpulkan bahwa sanksi perpajakan dan kesadaran wajib pajak memberikan pengaruh terhadap kepatuhan perpajakan.

Maryati (2014), mengemukakan pengaruh sanksi pajak, motivasi dan tingkat pendidikan terhadap kepatuhan wajib pajak pada wilayah Kantor Pelayanan Pajak Pratama Bintan. Variabel independen yang digunakan adalah sanksi pajak, motivasi dan tingkat pendidikan. Sedangkan variabel dependen yang digunakan adalah kepatuhan wajib pajak. Data yang digunakan adalah data primer. Data di peroleh melalui kuesioner yang disebarkan ke responden. Objek yang digunakan adalah wajib

3 pajak orang pribadi yang efektif di KPP Bintan. Hasil dari penelitian Maryati dapat disimpulkan bahwa sanksi pajak tidak berpengaruh secara parsial terhadap kepatuhan wajib pajak, sedangkan motivasi dan tingkat pendidikan berpengaruh secara parsial terhadap kepatuhan wajib pajak. Dan kesemua variabel berpengaruh secara simultan terhadap kepatuhan wajib pajak.

Ngadiman dan Daniel Huslin (2015), mengemukakan Pengaruh Sunset Policy, Tax Amnesty dan Sanksi Pajak Terhadap Kepatuhan Wajib Pajak. Variabel independen yang digunakan adalah sunset policy, tax amnesty, dan sanksi pajak. Sedangkan variabel dependen yang digunakan adalah kepatuhan wajib pajak. Data yang digunakan adalah data primer. Data diperoleh melalui kuesioner yang telah di isi oleh para wajib pajak yang menjadi responden terpiih dalam penelitian ini. Objek yang digunakan adalah wajib pajak orang pribadi yang ada di kota Jakarta dan terdaftar di KPP Pratama Jakarta Kembangan, Jl. Arjuna Utara No. 87, Kedoya Selatan, Kebun Jeruk, Jakarta Barat, DKI Jakarta. Hasil dari penelitian Ngadiman dan Daniel Huslin dapat disimpulkan bahwa sunset policy berpengaruh negatif dan tidak signifikan terhadap kepatuhan wajib pajak, sedangkan tax amnesty dan sanksi pajak berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak.

Nugroho, Andini, dan Raharjo (2016), mengemukakan pengaruh kesadaran wajib pajak dan pengetahuan perpajakan wajib pajak terhadap kepatuhan wajib pajak dalam membayar pajak penghasilan pada KPP Semarang Candi. Variabel independen yang digunakan adalah kesadaran wajib pajak dan pengetahuan wajib pajak. Sedangkan variabel dependen yang digunakan adalah kepatuhan wajib pajak dalam membayar pajak penghasilan. Data yang digunakan adalah data primer. Data di peroleh melalui kuesioner yang disebarkan ke responden. Objek yang digunakan adalah wajib pajak orang pribadi di KPP Semarang Candi. Hasil dari penelitian Nugroho, Andini, dan Raharjo dapat disimpulkan bahwa kesadaran tidak berpengaruh secara parsial terhadap kepatuhan perpajakan, sedangkan pengetahuan perpajakan berpengaruh secara parsial terhadap pemenuhan kewajiban membayar pajak orang pribadi. Kesadaran dan pengetahuan perpajakan secara simultan berpengaruh terhadap pemenuhan kewajiban membayar pajak orang pribadi.

Mempertimbang kan hasil penelitian terdahulu yang belum konsisten dan pentingnya kepatuhan wajib pajak maka peneliti melakukan penelitian kembali untuk menguji pengaruh kesadaran terhadap kepatuhan wajib pajak, menguji pengaruh tax amnesty terhadap kepatuhan wajib pajak, dan menguji pengaruh sanksi terhadap kepatuhan wajib pajak.

2. LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS 2.1. Landasan Teori

2.1.1. Teori Atribusi (Atribution Theory)

Teori atribusi menyatakan bahwa ketika mengobservasi perilaku seorang individu, kita berupaya untuk menentukan apakah perilaku tersebut disebabkan secara internal atau eksternal (Robbins dan Judge, 2008:177). Perilaku yang disebabkan secara internal adalah perilaku yang diyakini berada dibawah kendali pribadi individu itu sendiri, sedangkan perilaku yang disebabkan

4 secara eksternal adalah perilaku yang dipengaruhi dari luar, yang artinya individu tersebut akan berperilaku karena situasi atau lingkungan.

Teori atribusi berhubungan erat dengan kepatuhan wajib pajak. Kepatuhan wajib pajak dalam teori atribusi sangat dipengaruhi oleh faktor internal dan eksternal. Dalam penelitian ini, faktor internal yang mempengaruhi kepatuhan wajib pajak adalah kesadaran wajib pajak sedangkan faktor eksternal yang mempengaruhi wajib pajak adalah tax amnesty dan sanksi pajak.

2.1.2. Teori Pembelajaran Sosial

Teori pembelajaran sosial menjelaskan bahwa seseorang dapat belajar lewat pengamatan dan pengalaman langsung (Robbins dan Judge: 2008). Teori pembelajaran ini relevan untuk menjelaskan perilaku wajib pajak dalam memenuhi kewajibannya membayar pajak. Para wajib pajak dapat belajar dan memahami dengan mengamati apa yang sedang terjadi pada orang lain atau dengan pengalaman pribadi atau langsung.

2.2. Pengembangan Hipotesis

Kesadaran wajib pajak merupakan niat baik dari seseorang untuk memenuhi kewajibannya dalam hal perpajakan. Kesadaran wajib pajak sangat di perlukan untuk dapat meningkatkan kepatuhan wajib pajak. Sejalan dengan teori pembelajaran sosial yang menjelaskan bahwa seseorang dapat belajar lewat pengamatan dan pengalaman langsung. Teori pembelajaran sosial ini juga relevan untuk menjelaskan perilaku wajib pajak dalam memenuhi kewajibanya membayar pajak. Pertiwi (2014) menemukan kesadaran wajib pajak memberikan pengaruh terhadap kepatuhan perpajakan. Kesadaran wajib pajak dalam membayar pajak inilah yang akan menjadi salah satu sumber yang digunakan untuk pembiayaan pembangunan Negara. Jika kesadaran wajib pajak meningkat, maka kepatuhan wajib pajak akan meningkat.

H1 : Kesadaran wajib pajak berpengaruh positif signifikan terhadap kepatuhan wajib pajak pribadi

Tax amnesty atau amnesti pajak merupakan kebijakan yang dapat digunakan untuk mendorong atau meningkatkan penerimaan Negara dan pertumbuhan perekonomian serta kesadaran dan kepatuhan masyarakat dalam pelaksanaan kewajiban perpajakan. Sejalan dengan teori atribusi yang berhubungan erat dengan kepatuhan wajib pajak. Kepatuhan wajib pajak dalam teori atribusi sangat dipengaruhi oleh faktor internal dan eksternal. Dengan teori atribusi ini tax amnesty merupakan faktor eksternal yang mempengaruhi kepatuhan wajib pajak. Kebijakan tax amnesty ini dilakukan agar para wajib pajak yang sebelumnya tidak patuh bisa menjadi patuh dengan mengikuti tax amnesty. Ngadiman dan Daniel Huslin (2015) tax amnesty berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak. Sehingga tax amnesty diharapkan dapat meningkatkan kepatuhan wajib pajak. H2 : Tax Amnesty berpengaruh positif signifikan terhadap kepatuhan wajib pajak pribadi

5 Wajib pajak harus memahami sanksi-sanksi perpajakan sehingga dapat mengetahui konsekuensi hukum dari apa yang dilakukan dan ataupun tidak dilakukan. Sejalan dengan teori atribusi yang berhubungan erat dengan kepatuhan wajib pajak. Kepatuhan wajib pajak dalam teori atribusi sangat dipengaruhi oleh faktor internal dan eksternal. Dengan teori atribusi ini sanksi pajak merupakan faktor eksternal yang mempengaruhi kepatuhan wajib pajak. Utami (2011) menyatakan bahwa sanksi pajak berpengaruh signifikan terhadap tingkat kepatuhan wajib pajak orang pribadi. Sehingga pengenaan sanksi pajak dilakukan agar dapat meningkatkan kepatuhan wajib pajak dalam melaksanakan kewajiban perpajakannya.

H3 : Sanksi pajak berpengaruh positif signifikan terhadap kepatuhan wajib pajak pribadi

2.3 Kerangka Pemikiran Teoritis

Berdasarkan landasan teori dan pengembangan hipotesis di atas, maka dirumuskan kerangka pemikiran sebagai berikut:

Gambar 1. Kerangka Pemikiran Teoritis

3. METODE PENELITIAN 3.1. Populasi dan Sampel

Populasi dalam penelitian ini adalah wajib pajak orang pribadi bidang pendidikan di Kabupaten Sintang, Kalimantan Barat. Teknik pengambilan sampel pada penelitian ini dengan menggunakan purposive sampling dengan kiriteria wajib pajak yang diambil sebagai sampel adalah wajib pajak orang pribadi yang memunyai nomor pokok wajib pajak (NPWP) dan bekerja sebagai pengajar di MI/MTs/MA di Kabupaten Sintang, Kalimantan Barat.

3.2. Definisi Variabel dan Pengukuran Variabel 3.2.1. Kepatuhan Wajib Pajak Pribadi (Y)

Variabel dependen dalam penelitian ini adalah kepatuhan wajib pajak orang pribadi. Kepatuhan wajib pajak merupakan tingkat untuk mengetahui sejauh mana wajib pajak memahami undang-undang dan peraturan perpajakan yang berlaku dalam kewajiban membayar pajak (Mutia, 2014). Kepatuhan wajib pajak diukur dengan kuisioner yang berisi 6 pertanyaan sebagaimana digunakan oleh Febtasari Liza Herdifianti (2013) dan Sri Putri Tita Mutia (2014).

Kesadaran (H1)

Tax Amnesty

(H2)

Sanksi (H3)

Kepatuhan Wajib

Pajak Pribadi

6 3.2.2. Kesadaran Wajib Pajak (X1)

Kesadaran wajib pajak merupakan sebuah itikad baik seseorang untuk memenuhi kewajiban membayar pajak berdasarkan hati nuraninya yang tulus ikhlas (Susilawati dan Budiartha, 2013). Semakin tinggi tingkat kesadaran wajib pajak, maka pemahaman dan pelaksanaan kewajiban

perpajakan semakin baik sehingga dapat meningkatkan kepatuhan. Kesadaran wajib pajak diukur

dengan kuisioner yang berisi 6 pertanyaan sebagaimana digunakan oleh Febtasari Liza Herdifianti (2013) dan Sri Putri Tita Mutia (2014).

3.2.3. Tax Amnesty (X2)

Amnesti pajak adalah program pengampunan yang diberikan oleh pemerintah kepada wajib pajak meliputi penghapusan pajak yang seharusnya terutang, penghapusan sanksi administrasi perpajakan, serta penghapusan sanksi pidana di bidang perpajakan atas harta yang diperoleh pada tahun 2015 dan sebelumnya yang belum dilaporkan dalam SPT dengan cara melunasi seluruh tunggakan pajak yang dimiliki dan membayar uang tebusan (Dirjen Pajak, 2016). Tax amnesty diukur dengam kuisioner yang berisi 4 pertanyaan sebagaimana digunakan oleh Fadli (2016).

3.2.4. Sanksi Pajak (X3)

Sanksi perpajakan merupakan alat pencegah (preventif) agar wajib pajak tidak melanggar norma perpajakan (Mardiasmo, 2011: 47). Sanksi pajak diukur dengan kuesioner yang berisi 6 pertanyaan sebagaimana digunakan oleh Febtasari Liza Herdifianti (2013), Sri Putri Tita Mutia (2014), Anna Pertiwi (2014).

3.3. Skala Pengukuran

Untuk mengukur instrumen dalam variabel penelitian ini, digunakan skala likert dengan rentang 1 sampai 4, dengan batasan penilaian terhadap masing-masing variabel adalah sebagai berikut: 1,00 – 1,75 = Sangat Tidak Setuju

1,76 – 2,50 = Tidak Setuju 2,51 – 3,25 = Setuju 3,26 – 4,00 = Sangat Setuju

3.4. Metode Analisis Data

Untuk mengetahui pengaruh variabel independen dengan variabel dependen dilakukan analisis data dengan menerapkan model statistik regresi liniear berganda. Model persamaan regresi yang digunakan untuk menguji hipotesis dinyatakan dalam bentuk :

Y = α + b1X1 + b2X2 + b3X3 + e Y = Kepatuhan Wajib Pajak Pribadi

7 b1,b2,b3 = Koefisien yang menunjukan kesadaran perpajakan dan sanksi pajak

X1 = Kesadaran

X2 = Tax Amnesty

X3 = Sanksi e = Random error

Selanjutnya dilakukan Uji parsial (Uji t) untuk menunjukkan seberapa besar pengaruh variabel independen secara parsial/individual berpengaruh signifikan terhadap variabel dependen dengan tingkat kepercayaan sebesar 95% atau taraf nyata signifikansi 5% (α = 0,05).

4. HASIL DAN DISKUSI 4.1. Sampel Penelitian

Sampel dalam penelitian ini adalah wajib pajak pribadi yang bekerja sebagai pengajar di MI/MTs/MA di Kabupaten Sintang, Kalimantan Barat. Data yang digunakan dalam penelitian ini merupakan data primer yang diperoleh dari hasil jawaban responden melalui kuesioner. Sejumlah 102 kuesioner yang disebarkan kepada responden yang kembali sebanyak 102 kuesioner. Kuesioner yang terjawab dengan lengkap dan layak dianalisis dalam penelitian ini sebanyak 100 kuesioner. Sedangkan 2 dari kuesioner yang tersisa tidak dapat dianalisis karena pertanyaan serta identitas tidak diisi dengan lengkap.

4.2. Diskripsi Responden

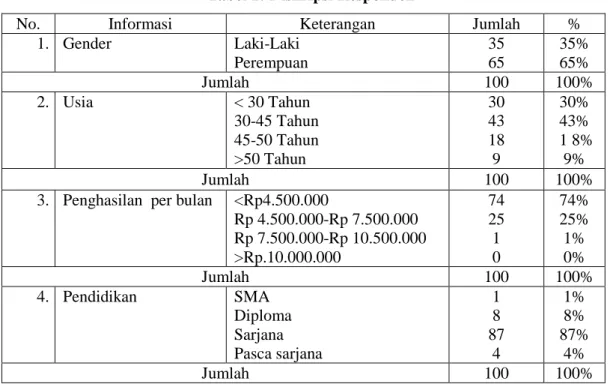

Diskripsi responden berdasarkan gender, usia, penghasilan maupun pendidikan dapat dilihat pada Tabel 1.

Tabel 1: Diskripsi Responden

No. Informasi Keterangan Jumlah %

1. Gender Laki-Laki Perempuan 35 65 35% 65% Jumlah 100 100% 2. Usia < 30 Tahun 30-45 Tahun 45-50 Tahun >50 Tahun 30 43 18 9 30% 43% 1 8% 9% Jumlah 100 100%

3. Penghasilan per bulan <Rp4.500.000

Rp 4.500.000-Rp 7.500.000 Rp 7.500.000-Rp 10.500.000 >Rp.10.000.000 74 25 1 0 74% 25% 1% 0% Jumlah 100 100% 4. Pendidikan SMA Diploma Sarjana Pasca sarjana 1 8 87 4 1% 8% 87% 4% Jumlah 100 100%

8 Dari tabel diskripsi responden terlihat bahwa mayoritas responden perempuan dengan usia dibawah 45 tahun, dan mayoritas tingkat pendidikan sarjana. Berdasarkan penghasilan mayoritas responden memiliki penghasilan dibawah Rp 4.500.000,- per bulan. Berdasarkan data ini mayoritas responden memiliki penghasilan dibawah penghasilan kena pajak, sehingga tidak berkewajiban untuk membayar pajak sesuai peraturan tentang Penghasilan Tidak Kena Pajak tahun 2016.

4.3 Diskripsi Variabel Penelitian

Analisis deskriptif dalam penelitian ini digunakan untuk menggambarkan ringkasan data-data penelitian yang terdiri dari skor minimum, skor maksimum, rata-rata (mean) dan standar deviasi dapat di lihat pada Tabel 2.

Tabel 2: Diskripsi Variabel Penelitian

Variabel N Minimum Maximum Mean Std. Deviation

Kepatuhan 100 2,7 4,0 3,333 ,3576

Kesadaran 100 2,7 4,0 3,373 ,3375

Amnesty 100 2,0 4,0 2,94 ,3284

Sanksi 100 2,3 4,0 3,042 ,3254

Valid N (listwise) 100 Sumber: Data diolah, 2017

Berdasarkan tabel tersebut, variabel kepatuhan mempunyai skor 2,7-4,0 skor rata-rata sebesar 3,33, ini berarti rata-rata responden memberikan penilaian pada skor 3-4 pada tiap item pertanyaan. Lebih lanjut dapat dijelaskan bahwa dari 100 responden, rata – rata memberikan penilaian sebesar 3,33 yang masuk dalam kategori sangat setuju. Hal ini menunjukkan bahwa responden sangat setuju dengan kepatuhan wajib pajak pribadi. Penilaian tertinggi responden pada kepatuhan wajib pajak adalah pada indikator “Saya harus mengisi formulir pajak dengan lengkap dan jelas” sebesar 3,64 dan penilaian terendah adalah pada indikator “Saya merasa bahwa uang pajak yang telah di bayarkan telah digunakan dengan baik” sebesar 2,72.

Pada variabel kesadaran, skor yang dihasilkan adalah 2,7-4,0 dengan skor rata-rata sebesar 3,37 yang masuk dalam katagori sangat setuju. Berdasarkan hasil analisis dapat dipaparkan bahwa dari 100 responden, rata – rata memberikan penilaian sebesar 3,37 dan nilai tersebut kategori sangat setuju. Hal ini menunjukkan bahwa responden sangat setuju dengan kesadaran perpajakan.Penilaian tertinggi responden pada kesadaran perpajakan adalah pada indikator “Saya mengetahui bahwa pajak merupakan sumber penerimaan negara yang terbesar” sebesar 3,51 dan penilaian terendah adalah pada indikator “Saya menyadari manfaat

pajak yang saya bayarkan akan dirasakan oleh seluruh masyarakat “ sebesar 3,19.

Pada variabel Tax Amnesty, skor minimal 2,0 dengan skor masimal 4,0 dan skor rata-rata sebesar 2,94 yang masuk pada katagori setuju. Hal ini menunjukkan bahwa responden setuju dengan Kebijakan Tax Amnesty. Penilaian tertinggi responden pada Kebijakan Tax Amnesty adalah “Saya merasa tax amnesty adalah kebijakan yang menguntungkan langsung secara finansial” sebesar 3,12

9 dan penilaian terendah adalah pada indikator “Saya merasa tax amnesty diterapkan untuk menguntungkan kalangan tertentu saja”sebesar 2,45.

Sedangkan pada variabel Sanksi, skor minimal yang diberikan responden 2,3 skor maksimal 4,0 dengan skor rata-rata sebesar 3,042, yang masuk dalam katagori setuju. Hal ini menunjukkan bahwa responden setuju dengan sanksi pajak.Penilaian tertinggi responden pada “Saya merasa sanksi yang akan diberikan kepada wajib pajak harus jelas dan tegas” sebesar 3,29 dan penilaian terendah adalah pada indikator “Saya mengetahui sanksi apa saja yang akan di berikan untuk yang melakukan pelanggaran perpajakan” sebesar 2,70.

4.3. Hasil Uji Kualitas Data

Uji validitas dilakukan untuk menguji keakuratan instrumen kuesioner. Item pertanyaan untuk masing-masing variabel menunjukan bahwa rhitung > rtabel (0,312). Semua pertanyaan dalam kuesioner dinyatakan valid. Uji reliabilitas kuesioner menggunakan rumus cronbach’s alpha. Dari hasil perhitungan dalam penelitian ini setiap variabel memberikan nilai cronbach’s alpha > 0,6, maka dapat dikatakan reliable (Ghozali, 2011).

Selain itu untuk menguji kelayakan model regresi dilakukan uji normalitas, uji multikolinearitas dan uji heterokedastisitas. Dari hasil uji Kolmogorov-Smirnov , nilai residu memenuhi asumsi klasik atau berdistribusi normal. Semua variabel memiliki nilai VIF < 10 yang berarti tidak terjadi gejala multikolinearitas, dan tidak terjadi heteroskedastisitas.

4.4. Hasil Pengujian Determinasi

Hasil uji determinasi yang menunjukkan seberapa kuat variabel independen mempengaruhi variabel dependen dapat dilihat pada Tabel 3.

Tabel 3: Hasil Pengujian Determinasi

Model R R Square Adjusted R Square Std. Error of the Estimate

1 ,631a ,399 ,380 ,2816

Sumber: Data diolah, 2017

Berdasarkan pengolahan data regresi linear berganda diperoleh Adjusted R Square sebesar 0.380. Koefisien tersebut menunjukkan bahwa besarnya peran atau kontribusi variabel kesadaran perpajakan, tax amnesty dan sanksi pajak terhadap kepatuhan wajib pajak sebesar 38% sedangkan sisanya 62% dijelaskan oleh variabel-variabel lain yang tidak diteliti.

10 4.5. Hasil Pengujian Hipotesis

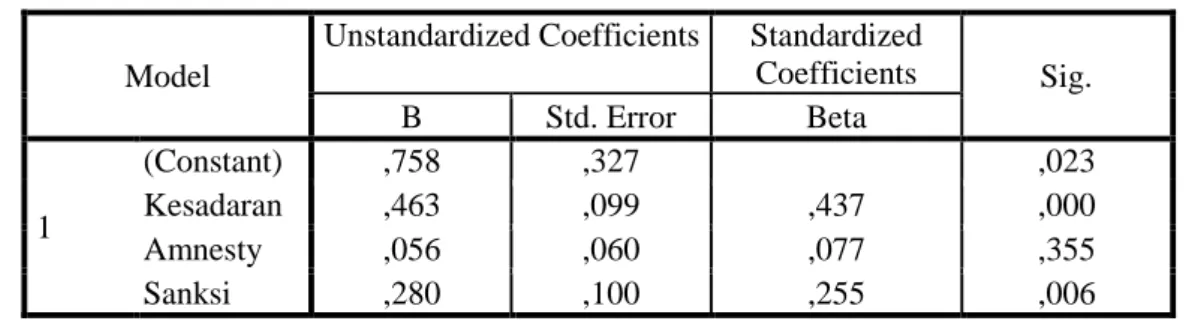

Hasil pengujian regresi sebagaimana tampak pada Tabel 4.

Tabel 4: Hasil Pengujian Hipotesis

Model

Unstandardized Coefficients Standardized

Coefficients Sig. B Std. Error Beta 1 (Constant) ,758 ,327 ,023 Kesadaran ,463 ,099 ,437 ,000 Amnesty ,056 ,060 ,077 ,355 Sanksi ,280 ,100 ,255 ,006

Sumber: Data diolah, 2017

Berdasarkan dari hasil pengujian regresi , diperoleh nilai koefisien regresi adalah 0,463 dengan p-value dari variabel kesadaran wajib pajak sebesar 0,000. Dikarenakan nilai p-value lebih kecil dari tingkat signifikan = 5% atau (0,000 < 0,05) dan koefisien regresi memiliki arah positif. Dengan demikian Ha1 diterima; yang berarti kesadaran wajib pajak berpengaruh positif terhadap kepatuhan wajib pajak orang pribadi. Berdasarkan hasil analisis regresi berganda pada uji t diperoleh hasil bahwa terdapat pengaruh positif kesadaran wajib pajak terhadap kepatuhan wajib pajak pribadi. Ini artinya semakin tinggi tingkat kesadaran wajib pajak maka akan semakin meningkatkan kepatuhan wajib pajak. Hasil penelitian ini sejalan dengan Pertiwi (2014) menemukan kesadaran wajib pajak memberikan pengaruh terhadap kepatuhan perpajakan. Jika kesadaran wajib pajak meningkat, maka kepatuhan wajib pajak akan meningkat.

Berdasarkan dari hasil perhitungan yang ditunjukkan pada lampiran , diperoleh nilai koefisien regresi adalah 0,056 dengan p-value dari variabel tax amnesty sebesar 0,355. Dikarenakan nilai p-value lebih besar dari tingkat signifikan = 5% atau (0,355 > 0,05) dan koefisien regresi memiliki arah positif. Dengan demikian Ha2 ditolak ; yang berarti tax amnesty tidak berpengaruh positif terhadap kepatuhan wajib pajak orang pribadi. Berdasarkan hasil analisis regresi berganda pada uji t diperoleh hasil bahwa tidak terdapat pengaruh positif tax amnesty terhadap kepatuhan wajib pajak pribadi. Ini artinya meskipun semakin tinggi nilai tax amnesty maka tidak mempengaruhi kepatuhan wajib pajak. Hasil penelitian ini bertentangan dengan penelitian Ngadiman dan Daniel Huslin (2015) tax amnesty berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak. Meskipun Tax amnesty atau amnesti pajak merupakan kebijakan yang dapat digunakan untuk mendorong atau meningkatkan penerimaan negara dan pertumbuhan perekonomian serta kesadaran, dan kepatuhan masyarakat dalam pelaksanaan kewajiban perpajakan, namun hasil dalam penelitian ini menunjukkan bahwa tax amnesty tidak mempengaruhi kepatuhan wajib pajak pribadi di bidang pendidikan. Hal ini bisa disebabkan karena masih kurangnya pemahaman masyarakat terkait tax amnesty. Tidak terbuktinya hipotesis juga dapat disebabkan karena mayoritas responden merupakan wajib pajak pribadi dengan penghasilan relatif kecil yang lebih memilih membetulkan daftar harta pada SPT 2015 daripada mengikuti tax amnesty.

11 Berdasarkan dari hasil perhitungan diperoleh nilai koefisien regresi adalah 0,280 dengan p-value dari sanksi pajak sebesar 0,006. Dikarenakan nilai p-value lebih kecil dari tingkat signifikan = 5% atau (0,006 < 0,05) dan koefisien regresi memiliki arah positif. Dengan demikian Ha3 diterima ; yang berarti sanksi pajak berpengaruh positif terhadap kepatuhan wajib pajak orang pribadi. Berdasarkan hasil analisis regresi berganda pada uji t diperoleh hasil bahwa terdapat pengaruh positif sanksi pajak terhadap kepatuhan wajib pajak pribadi. ini artinya semakin tinggi sanksi pajak maka akan semakin meningkatkan kepatuhan wajib pajak. Hasil penelitian ini sejalan dengan Utami (2011) menyatakan bahwa sanksi pajak berpengaruh signifikan terhadap tingkat kepatuhan wajib pajak orang pribadi. Dengan demikian maka dapat dikatakan bahwa pengenaan sanksi pajak dapat meningkatkan kepatuhan wajib pajak dalam melaksanakan kewajiban perpajakannya.

5.PENUTUP 5.1. Kesimpulan

Kesadaran wajib pajak berpengaruh positif signifikan terhadap kepatuhan wajib pajak orang pribadi. Tax amnesty tidak berpengaruh positif signifikan terhadap kepatuhan wajip pajak orang pribadi. Sanksi pajak berpengaruh positif signifikan terhadap kepatuhan wajib pajak orang pribadi. 5.2. Implikasi Penelitian

Pemerintah agar meningkatkan pemahaman wajib pajak berkaitan dengan kesadaran pembayaran pajak maupun saksi yang akan dihadapi. Dengan adanya kesadaran dari diri wajib pajak dan memahami sanksi-sanksi yang ada dalam bidang perpajakan maka dapat meningkatkan kepatuhan wajib pajak.

5.3. Keterbatasan Penelitian dan Saran

Penelitian ini menggunakan responden wajib pajak kecil. Sehingga hasil penelitian ini tidak dapat mengeneralisasikan wajib pajak yang seharusnya mengikuti tax amnesty yaitu wajib pajak besar. Penggunaan kuesioner sebagai instrumen penelitian memiliki keterbatasan jawaban yang tergantung pada persepsi responden, sehingga bersifat subyektif. Hasil analisis koefisien determinasi dalam penelitian ini hanya sebesar 0,38 atau 38%. Hasil ini mengindikasikan bahwa variabel independen (kesadara, tax amnesty, dan sanksi) dalam mempengaruhi variabel dependen hanya sebesar 0,38 atau 38% dan sebesar 0,62 atau 62% dijelaskan oleh faktor lain.

Penelitian selanjutnya diharapkan dapat mengambil sampel yang lebih besar dan tidak terpaku pada lingkup pengajar saja, agar dapat diperoleh hasil yang lebih baik. Penelitian selanjutnya di harapkan menambah variabel independen seperti pelayanan fiskus, pengetahuan dan pemahaman tentang aturan perpajakan, tingkat pendapatan dan lain-lain.

12 6. DAFTAR PUSTAKA

Direktorat Jenderal Pajak. (2016). Diambil pada 24 November 2016), dari http://www.pajak.go.id/amnestipajak.

Fadli. Kuisioner:Pendapat Wajib Pajak Terhadap Kebijakan Tax Amnesty. https://docs.google.com/forms/d/e/1FAIpQLSfVOK_UEmIoqbeYdiEticu2kGTM3vBCeCD_k cjQfOO8Rf2Ngg/viewform?c=0&w=1 (Di Akses 26 November 2016)

Ghazali, Imam. 2011. Aplikasi Analisis Multivariate dengan Program SPPS. Semarang: Badan Penerbit Universitas Diponegoro.

Herdifianti, Febtasari Liza. 2013. “Analisis Faktor-Faktor Yang Mempengaruhi Kepatuhan Wajib Pajak”. Skripsi. Universitas Islam Indonesia.

Mardiasmo. 2011. Perpajakan. Edisi Revisi, Yogyakarta: Andi.

Maryati, Eka. 2014. Pengaruh Sanksi Pajak, Motivasi, Dan Tingkat Pendidikan Terhadap Kepatuhan Wajib Pajak (Studi pada Wilayah Kantor Pelayanan Pajak Pratama Bintan. Hal 1-19.

Muliari, Ni Ketut dan Putu Ery Setiawan. 2009. Pengaruh Persepsi Tentang Sanksi Perpajakan Dan Kesadaran Wajib Pajak Pada Kepatuhan Pelaporan Wajib Pajak Orang Pribadi Di Kantor Pelayanan Pajak Pratama Denpasar Timur. Jurnal Akuntansi dan bisnis. Hal 1-21.

Mutia, S.P.T. 2014. Pengaruh Sanksi Perpajakan, Kesadaran Perpajakan, Pelayanan Fiskus, dan Tingkat Pemahaman Terhadap Kepatuhan Wajib Pajak Orang Pribadi. Studi Empiris pada Wajib Pajak Orang Pribadi yang terdaftar di KPP Pratama Padang. Artikel Ilmiah. Di akses

pada tanggal 6 November 2016.

http://ejournal.unp.ac.id/students/index.php/akt/article/viewFile/902/652.

Ngadiman, dan Daniel Huslin. 2015. Pengaruh Sunset Policy, Tax Amnesty, Dan Sanksi Pajak Terhadap Kepatuhan Wajib Pajak. Studi Empiris di Kantor Pelayanan Pajak Pratama Jakarta Kembangan. Jurnal Akuntansi. Vol. XIX. No.2, hal 225-241.

Nugroho, Aditya., Rita Andini, dan Kharis Raharjo. 2016. Pengaruh Kesadaran Wajib Pajak dan Pengetahuan Perpajakan Wajib Pajak Terhadap Kepatuhan Wajib Pajak Dalam Membayar Pajak Penghasilan (Studi Kasus Pada KPP Semarang Candi). Journal Of Accounting.Vol. 2. No. 2. Hal 1 13

Pertiwi, Anna. 2014. Pengaruh Sanksi Perpajakan Dan Kesadaran Wajib Pajak Terhadap Kepatuhan Perpajakan (Survey pada Wajib Pajak Orag Pribadi di KPP Pratama Bandung Karees). Hal 1-21.

Robbins, Stephen P. dan Timothy A.Judge. 2008. Perilaku Organisasi. Edisi ke 12, Jakarta: Salemba Empat.

Susilawati, Ketut E., dan Ketut Budiartha. 2013. Pengaruh Kesadaran Wajib Pajak, Pengetahuan Pajak, Sanksi Perpajakan dan Akuntabilitas Pelayanan Publik pada Kepatuhan Wajib Pajak Kendaraan Bermotor. E-jurnal Akuntansi Universitas Udayana 4.2, hal 345-357. ISSN 2303-8556.

13 Utami, Thia Dwi. 2011. Pengaruh Kesadaran Wajib Pajak Dan Sanksi Pajak Terhadap Kepatuahan Wajib Pajak Orang Pribadi Pada Kantor Pelayanan Pajak Pratama Palembang Sebereng Ulu. Hal 1-9.

7. APENDIKS

KUESIONER PENELITIAN Keterangan :

SS = Sangat setuju S = Setuju

TS = Tidak setuju STS = Sangat tidak setuju

NO. Pertanyaan SS S TS STS

Kepatuhan Wajib Pajak Orang Pribadi

1. Saya harus mengisi formulir pajak dengan lengkap dan jelas.

2. Saya menghitung pajak yang terutang dengan jumlah yang benar.

3. Saya sadar harus membayar pajak tepat pada waktunya. 4. Saya menyampaikan surat pemberitahuan (SPT) tepat

waktu dan sesuai peraturan.

5. Saya merasa bahwa uang pajak yang telah di bayarkan telah digunakan dengan baik.

6. Saya menyediakan data-data yang lengkap ketika pemeriksaan pajak dilakukan.

NO. Pertanyaan SS S TS STS

Kesadaran Perpajakan

1. Saya mengetahui bahwa pajak adalah iuran rakyat untuk dana pengeluaran umum, pelaksanaan fungsi dan tugas pemerintah.

2. Saya mengetahui bahwa pajak merupakan sumber penerimaan negara yang terbesar

3. Saya sadar penundaan pembayaran pajak dan pengurangan beban pajak sangat merugikan negara. 4. Saya menyadari manfaat pajak yang saya bayarkan akan

dirasakan oleh seluruh masyarakat.

5. Saya memahami bahwa kewajiban perpajakan harus dilaksanakan sesuai dengan ketentuan yang berlaku. 6. Saya sadar membayar pajak merupakan kewajiban saya

sebagai warga negara.

NO. Pertanyaan SS S TS STS

Kebijakan Tax Amnesty

1. Saya merasa tax amnesty adalah kebijakan yang menguntungkan langsung secara finansial.

2. Saya merasa tax amnesty membuat saya ingin meningkatkan kepatuhan pajak di masa depan.

3. Saya merasa tax amnesty akan meningkatkan kepercayaan saya terhadap pemerintah dalam bidang perpajakan.

14 4. Saya merasa tax amnesty diterapkan untuk

menguntungkan kalangan tertentu saja.

NO. Pertanyaan SS S TS STS

Sanksi Pajak

1. Saya merasa adanya sanksi pajak tidak memberatkan wajib pajak.

2. Saya menganggap sanksi yang diberikan sesuai dengan pelanggaran yang dilakukan.

3. Saya sadar bila tidak mengisi SPT sesuai dengan kenyataan maka akan terkena sanksi pajak.

4. Saya mengetahui sanksi apa saja yang akan di berikan untuk yang melakukan pelanggaran perpajakan.

5. Saya merasa sanksi yang akan diberikan kepada wajib pajak harus jelas dan tegas

6. Saya mengetahui bahwa sanksi perpajakan tidak mengenal kompromi / tidak ada negosiasi