Analisis sistem informasi akuntansi persediaan bahan baku (studi kasus di Loh Jinawi Coffee and Bean)

Bebas

117

0

0

Teks penuh

(2) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ANALISIS SISTEM INFORMASI AKUNTANSI PERSEDIAAN BAHAN BAKU (Studi Kasus di Loh Jinawi Coffee and Bean). SKRIPSI. Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi. Oleh: Miktam Satria Nugraha NIM: 122114095. PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA YOGYAKARTA 2018. i.

(3) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(4) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(5) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. HALAMAN PERSEMBAHAN. Skripsi ini saya persembahkan untuk Bapakku Supriyadi, Ibukku Rochmi Sukowati dan Adeku Igreya Abdi Nugraha Keluarga besar Rahadijono Keluarga Minomartani Keluarga besar L.J.J Semua teman teman yang membantu. iv.

(6) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(7) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(8) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(9) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR ISI Halaman HALAMAN JUDUL .......................................................................................... i HALAMAN PERSETUJUAN PEMBIMBING ................................................. ii HALAMAN PENGESAHAN ............................................................................. iii HALAMAN PERSEMBAHAN ......................................................................... iv HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ............................ v LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA TULIS .. vi KATA PENGANTAR ........................................................................................ vii DAFTAR ISI ...................................................................................................... viii DAFTAR TABEL ............................................................................................... xiii DAFTAR GAMBAR .......................................................................................... xiv ABSTRAK .......................................................................................................... xv ABSTRACT....................................................................................................... xvi BAB I. PENDAHULUAN ............................................................................. 1 A. Latar Belakang Masalah ................................................................ 1 B. Rumusan Masalah .......................................................................... 3 C. Batasan Penelitian .......................................................................... 4 D. Tujuan Penelitian ........................................................................... 4 E. Manfaat Penelitian ......................................................................... 4 F. Sistematika Penulisan ..................................................................... 5. BAB II. LANDASAN TEORI ......................................................................... 7 A. Sistem Informasi Akuntansi .......................................................... 7 a. Pengertian Sistem Informasi Akuntansi .................................. 7. viii.

(10) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. b. Fungsi Sistem Informasi Akuntansi ....................................... 8 c. Siklus Sistem Informasi Akuntansi ......................................... 9 d. Tujuan Sistem Informasi Akuntansi ........................................ 9 e. Komponen Sistem Informasi Akuntansi .................................. 11 B. Sistem Informasi Akuntansi Persediaan Bahan Baku .................... 15 a. Pengertian Sistem Akuntansi Persediaan Bahan Baku ............ 15 b. Metode Pencatatan Persediaan ................................................ 16 c. Sistem Dan Prosedur Yang Berkaitan Dengan Sistem Informasi Akuntansi Persediaan Bahan Baku ......................................... 18 d. Fungsi yang terkait .................................................................. 20 e. Dokumen yang digunakan ....................................................... 20 f. Catatan Akuntansi .................................................................... 21 g. Kebutuhan Informasi Dalam Sistem Akuntansi Persediaan Bahan Baku ........................................................................................ 22 C. Analisis Sistem Informasi Akuntansi............................................. 23 a. Analisis PIECES ...................................................................... 23 b. Analisis TELOS atau Analisis Kelayakan ............................... 27 D. Pengembangan Sistem Informasi Akuntansi ................................. 30 a. Pengembangan Sistem ............................................................. 30 b. Metode Pengembangan Sistem................................................ 30 E. Penelitian Terdahulu ...................................................................... 39 BAB III METODE PENELITIAN .................................................................. 44 A. Jenis Penelitian .............................................................................. 44. ix.

(11) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. B. Tempat dan Waktu Penelitian ........................................................ 44 1. Tempat Penelitian .................................................................... 44 2. Waktu Penelitian ..................................................................... 44 C. Subjek dan Objek Penelitian ......................................................... 44 1. Subjek Penelitian .................................................................... 44 2. Objek Penelitian ..................................................................... 45 D. Data yang Dibutuhkan ................................................................... 45 1. Gambaran Umum Loh Jinawi Coffee and Bean. .................... 45 2. Sistem Persediaan Bahan Baku Loh Jinawi Coffe and Bean .. 45 E. Teknik Pengumpulan Data ............................................................ 45 1. Wawancara .............................................................................. 45 2. Observasi ................................................................................. 46 3. Dokumentasi ............................................................................ 46 F. Teknik Analisis Data ..................................................................... 46 BAB IV GAMBARAN UMUM ......................................................................... 53 A. Lokasi Loh Jinawi Coffee and Bean .............................................. 53 B. Sejarah berdirinya Loh Jinawi Coffee and Bean ........................... 53 C. Visi, Misi, Slogan dan Tujuan Perusahaan .................................... 55 1. Visi .......................................................................................... 55 2. Misi .......................................................................................... 55 3. Slogan ...................................................................................... 55 4. Tujuan Pendirian ..................................................................... 55 D. Status Badan Hukum ..................................................................... 55. x.

(12) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. E. Struktur Organisasi dan Deskripsi Kerja........................................ 56 1. Struktur Organisasi .................................................................. 56 2. Deskripsi Kerja ........................................................................ 56 BAB V ANALISIS DATA DAN PEMBAHASAN .......................................... 59 A. Analisis Sistem Persediaan Bahan Baku Loh Jinawi Coffee And Bean ............................................................................................. 59 a. Deskripsi Enam Komponen Sistem Informasi Akuntansi Persediaan Loh Jinawi Coffee and Bean .............................. 59 i. People............................................................................ 59 ii. Procedures ................................................................... 59 iii. Data ............................................................................ 60 iv. Software ....................................................................... 64 v. Information Technology Infrastructure ........................ 66 vi. Internal Control and Security .................................... 66 b. Bagan Alir Sistem Persediaan Bahan Baku Loh Jinawi Coffe and Bean ...................................................................................... 67 B. Analisis PIECES ............................................................................ 69 a. Performance ............................................................................. 69 b. Information .............................................................................. 69 c. Economic ................................................................................. 70 d. Control ..................................................................................... 70 e. Efficency .................................................................................. 70. xi.

(13) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. f. Service ...................................................................................... 71 C. Analisis Kebutuhan Sistem ............................................................ 73 a. Kebutuhan Fungsional ............................................................. 73 b. Kebutuhan Non Fungsional ..................................................... 74 D. Analisis TELOS ............................................................................. 75 a. Technical.................................................................................. 75 b. Economic ................................................................................. 76 c. Legal ........................................................................................ 82 d. Operational.............................................................................. 83 e. Schedule ................................................................................... 84 BAB VI PENUTUP ......................................................................................... 85 A. Kesimpulan ............................................................................. 85 B. Keterbatasan Penelitian........................................................... 85 C. Saran ....................................................................................... 86 DAFTAR PUSTAKA ........................................................................................ 87 LAMPIRAN ........................................................................................................ 89. xii.

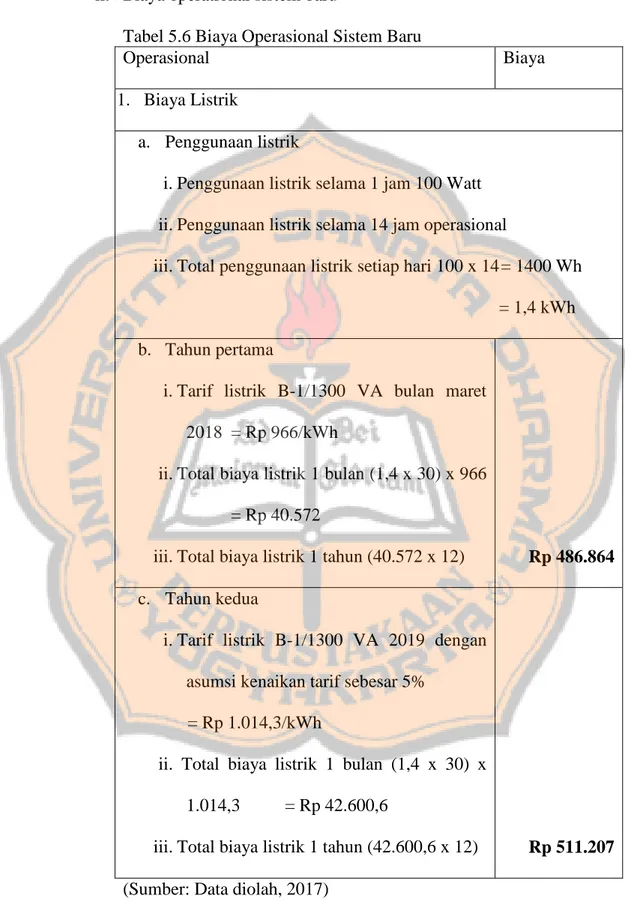

(14) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR TABEL. 3.1 3.2 5.1 5.2 5.3 5.4 5.5 5.6 5.7 5.8. Kesimpulan Analisis Pieces pada Loh Jinawi Coffee and Bean .....................50 Perhitungan Biaya Pengembangan Sistem ......................................................52 Daftar bahan mentah yang digunakan pada Loh Jinawi Coffee and Bean .....61 Daftar bahan setengah jadi yang digunakan pada Loh Jinawi Coffee and Bean ..........................................................................62 Daftar bahan jadi yang digunakan pada Loh Jinawi Coffee and Bean ...........63 Hasil Analisis Pieces pada Loh JinawiCoffee and Bean.................................71 Biaya Pengembangan Sistem Baru .................................................................76 Biaya Operasional Sistem Baru ......................................................................78 Biaya Operasional Sistem Lama .....................................................................80 Analisis TELOS Kelayakan Ekonomi ............................................................81. xiii.

(15) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR GAMBAR. 4.1 5.1 5.2. Stuktur Organisasi Loh Jinawi Coffee and Bean .......................................56 Prosedur Bahan Baku Masuk Gudang .......................................................57 Prosedur Bahan Baku Keluar Gudang .......................................................58. xiv.

(16) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRAK. ANALISIS SISTEM INFORMASI AKUNTANSI PERSEDIAAN BAHAN BAKU (Studi Kasus di Loh Jinawi Coffee and Bean). Miktam Satria Nugraha NIM: 122114095 Universitas Sanata Dharma Yogyakarta 2018. Penelitian ini bertujuan untuk menganalisis kelayakan sistem informasi akuntansi persediaan bahan baku di Loh Jinawi Coffee and Bean. Selain itu, juga untuk menganalisis kebutuhan sistem dan mengusulkan sistem yang layak untuk Loh Jinawi Coffe and Bean. Jenis penelitian ini adalah studi kasus. Metode penelitian yang digunakan adalah deskrptif kualitatif. Teknik pengumpulan data yang digunakan adalah teknik pengumpulan data wawancara, observasi, dan dokumentasi. Teknik analisis data yang digunakan adalah analisis deskriptif kualitatif. Langkah analisis adalah mendeskripsikan komponen-komponen sistem, melakukan analisis PIECES pada sistem yang sedang berjalan, melakukan analisis kebutuhan sistem, dan melakukan analisis TELOS pada sistem yang diusulkan. Hasil analisis PIECES menunjukkan bahwa sistem yang sedang berjalan belum layak. Hasil analisis kebutuhan sistem menunjukkan bahwa Loh Jinawi Coffee and Bean memerlukan perancangan sistem yang baru. Hasil analisis TELOS menunjukkan bahwa sistem yang disulkan layak untuk diterapkan. Kata Kunci: Sistem Informasi Akuntansi, Bahan Baku, PIECES, TELOS. xv.

(17) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRACT. ANALYSIS OF ACCOUNTING INFORMATION SYSTEM INVENTORIES OF RAW MATERIALS (A Case Study at Loh Jinawi Coffee and Bean). Miktam Satria Nugraha NIM: 122114095 Universitas Sanata Dharma Yogyakarta 2018. This research aims to analyze the feasibility of the raw material inventory system in Loh Jinawi Coffee and Bean. Furthermore, it also analyze the needs of the system and propose a viable system for Loh Jinawi Coffee and Bean. The type of this research was a case study. This research used qualitative descriptive method. Data collection techniques in this research were interview, observation, and documentation. Data analysis technique was qualitative descriptive analysis. The analysis steps were describing the system components, performing PIECES analysis on the current system, performing system requirements analysis, and conducting TELOS analysis on the proposed system. PIECES analysis results show that existing system was not feasible. The result of system requirement analysis indicates that Loh Jinawi Coffee and Bean requires a new system. TELOS analysis results show that the proposed system is feasible. Keywords: Accounting Information Systems, Raw Materials, PIECES, TELOS. xvi.

(18) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB I PENDAHULUAN. A. Latar Belakang Dalam perkembangan ekonomi saat ini dimana dunia usaha berjalan sangat pesat di Indonesia, Pengusaha dituntut untuk bekerja secara efisien dan kreatif dalam menghadapi persaingan demi menjaga keberlangsungan usaha yang dijalankannya. Selain itu persediaan merupakan kekayaan perusahaan yang memiliki. peranan. penting. dalam. operasi. bisnis. dalam. pabrik. (manufacturing) yaitu persediaan bahan baku, bahan pembantu, barang dalam proses, barang jadi dan persediaan suku cadang. Banyak masalah yang timbul berkaitan dengan persediaan. Persediaan memiliki pengaruh pada fungsi bisnis terutama fungsi operasi, pemasaran dan keuangan. Setiap perusahaan, apakah itu perusahaan dagang maupun manufaktur memiliki kebutuhan dan informasi yang berbeda-beda karena sistem informasi yang digunakan berbeda-beda, misalnya sistem informasi persediaan, sistem informasi arus kas, sistem informasi produksi tidak dapat digunakan atau diterapkan di semua jenis perusahaan. Perusahaan yang bergerak dibidang jasa konsultan bisnis tidak memerlukan sistem informasi persediaan karena perusahaan tersebut tidak melakukan proses perhitungan persediaan. Persediaan merupakan salah satu tugas dari manajemen logistik dalam perusahaan. Dalam hal ini manajemen logistic memiliki perananan. 1.

(19) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 2. pengendalian barang pada perusahaan. Persediaan bahan baku yang cukup dapat memperlancar proses produksi dan barang jadi yang dihasilkan dapat menjamin efektifitas pemasaran yaitu kepuasan pelanggan. Apabila barang jadi tidak tersedia akan berakibat kekecewaan terhadap pelanggan yang berakibat perusahaan kehilangan kesempatan untuk merebut pasar dan perusahaan tidak dapat mensuplay barang pada tingkat optimal. Agar kegiatan produksi dapat memperoleh hasil yang sesuai dalam hal yang diproduksi oleh perusahaan dalam satu periode, maka perlu adanya pelaksanaan produksi yang disertai dengan pengendalian produksi. Pengendalian produksi dilakukan dengan maksud barang jadi atau hasil proses produksi sesuai degan apa yang diinginkan oleh konsumen yang mencakup kualitas dan kuantitas barang tersebut. Sedangkan dari perusahaan itu sendiri dapat mengetahui bangaimana keseimbangan antara hasil. produksi. dengan. faktor-faktor. produksi. yang. tersedia.. Ketidakseimbangan antara hasil produksi dengan faktor produksi dapat menimbulkan adanya pemborosan yang berakibat pada kerugian finansial perusahaan. Loh Jinawi Coffee and Bean merupakan perusahaan dagang yang memiliki konsentrasi penjualan utama pada kopi (roast bean). Loh Jinawi Coffee and Bean belum memiliki sistem yang jelas untuk menjalankan opersi perusahaannya dikarenakan perushaan ini tergolong perushaan yang baru terbentuk dan belum memiliki sumber daya untuk mengatur pengelolaan akuntansi yang benar, sehingga memiliki dampak tidak.

(20) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 3. tersedianya informasi yang real time yang berakibat proses pengambilan keputusan perusahaan terhambat. Tujuan diterapkannya sistem yang benar adalah pencapaian laba yang diinginkan. Sedangkan tujan dari sistem persediaan bahan baku adalah proses dari adanya persediaan bahan baku bisa berjalan dengan lancar, terlebih pengelolaan persediaan bahan baku yang terkomuterisasi dapat menjadikan manfaat yang besar bagi perusahaan. Manfaat dari sistem perseddiaan bahan baku adalah menjadikan proses persediaan bahan baku teratur dan sesuai dengan apa yang dharapkan perusahaan. Saat ini pengelolaan sistem bahan baku pada Loh Jinawi Coffee and Bean masih menggunakan sistem manual yang berakibat data yang ada belum terorganisir dengan baik yang berdampak rentan kehilngan data, manipulasi data, dan data yang tidak valid. Data yang ridak valid sangat berdampak pada proses penghasilan informasi perusahaan. Berdasarkan latar belakang masalah tersebut, maka peneliti tertarik untuk melakukan perancangan dan desain sistem informasi akuntansi persediaan bahan baku pada Loh Jinawi Coffee and Bean, sehingga penelitian. ini. berjudul. “Analisis. Sistem. Informasi. Akuntansi. Persediaan Bahan Baku” . B. Rumusan Masalah Berdasarkan latar belakang diatas, maka rumusan masalah dalam penelitian ini antara lain: 1. Apakah komponen-komponen sistem informasi akuntansi persediaan.

(21) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 4. bahan baku yang diterapkan pada “LOH JINAWI COFFEE AND BEAN” sudah layak? 2. Sistem seperti apakah yang mampu memenuhi kebutuhan “LOH JINAWI COFFEE AND BEAN”? C. Batasan Penelitian Dalam penelitian ini, penulis hanya menganalisa sistem persediaan bahan baku Loh Jinawi Coffee and Bean. Analisa kelayakan sistem akuntansi hanya terbatas pada analisis PIECES dan TELOS. D. Tujuan Penelitian Tujuan dari penelitian ini adalah untuk menganalisis apakah Sistem Informasi Akuntansi Persediaan Bahan Baku yang direrapkan pada “LOH JINAWI COFFEE AND BEAN” sudah layak menurut analisis PIECES dan apakah sistem yang diusulkan untuk memenuhi kebutuhan “LOH JINAWI COFFEE AND BEAN” sudah layak menurut analisis TELOS. E. Manfaat Penelitian 1. Bagi Loh Jinawi Coffee and Bean Penelitian ini diharapkan dapat memberikan masukan bagi Loh Jinawi Coffee and Bean, dan dapat menjadi acuan dalam pengembangan sistem persediaan bahan baku yang layak dan berguna dikemudian harinya. 2. Bagi Penulis Hasil penulisan ini diharapkan memberikan tambahan kemampuan untuk menganalisis sistem persediaan serta menjadi sarana dalam menerapkan pengetahuan yang telah diperoleh dalam perkuliahan, khususnya.

(22) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 5. mengenai sistem persediaan. 3. Bagi pihak-pihak lain Hasil penelitian ini diharapkan dapat bermanfaat dan dapat digunakan sebagai bahan referensi untuk menambah pengetahuan bagi pihakpihak yang tertarik dalam bidang sistem persediaan. 4. Bagi Universitas Sanata Dharma Hasil penelitian ini diharapkan dapat menambah kepustakaan dan memberi masukan mengenai sistem akuntansi, khususnya kelayakan sistem persediaan. F. Sistematika Penulisan BAB I. Pendahuluan Bab ini membahas mengenai latar belakang penelitian, rumusan masalah, batasan penelitian, tujuan. penelitian,. manfaat. penelitian,. dan. sistematika penulisan. BAB II. Landasan Teori Dalam bab ini, menguraikan gambaran umum mengenai teori-teori yang mendukung dalam proses-proses penelitian ini.. BAB III. Metode Penelitian Dalam bab ini, akan menguraikan berisi jenis penelitian, tempat dan waktu penelitian, subyek dan obyek penelitian, data yang digunakan, teknik pengumpulan.

(23) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 6. data, jenis data, dan teknik analisis data. BAB IV. Gambaran Umum Dalam bab ini, penulis akan menguraikan tentang lokasi, sejarah perusahaan, visi misi, status badan hukum, struktur oganisasi, deskripsi kerja.. BAB V. Analisis Data dan Pembahasan Dalam bab ini, penulis akan membahas mengenai deskripsi data, analisis data dan interpretasi penulis.. BAB VI. Penutup Dalam Bab ini akan dibahas mengenai kesimpulan, keterbatasan penelitian, dan saran..

(24) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB II LANDASAN TEORI. A. Sistem Informasi Akuntansi a. Pengertian Sistem Informasi Akuntansi Sistem Informasi sangat dibutuhkan untuk memanajemen suatu perusahaan. Salah satu Sistem Informasi yang digunakan adalah Sistem Informasi Akuntansi. Sistem Informasi Akuntansi adalah kesatuan struktur dalam sebuah entitas, seperti perusahaan, yang memperkerjakan sumbersumber fisik dan komponen-komponen lain untuk mengubah data ekonomi ke dalam informasi akuntansi, dengan tujuan untuk memuaskan kebutuhan informasi dari beragam pemakai. Menurut Wilkinson et al. (2000: 7). Sistem Informasi Akuntansi atau disingkat SIA, merupakan sebuah sistem (Winarno, 2006). Sistem Informasi Akuntansi adalah sistem yang bertujuan untuk mengumpulkan dan memproses data serta melaporkan informasi yang berkaitan dengan transaksi keuangan (Anastasia Diana, Lilis Setiawati 2011). Definisis Sistem Informasi Akuntansi (SIA) dapat ditelaah dari ketiga kata penyusunnya, yaitu sistem, informasi, dan akuntansi. Pengertian Sistem Informasi Akuntansi menurut Anastasia Diana, Lilis Setiawati (2011) memiliki cakupan yaitu input, proses dan output.. 7.

(25) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 8. Berdasarkan pengertian diatas dapat disimpulkan bahwa sistem informasi akuntansi merupakan suatu sistem yang tidak berdiri sendiri, Sistem Informasi Akuntansi memiliki banyak cakupan yang berbeda-beda dan saling bekerja sama untuk menghasilkan suatu tujuan tertentu.. b. Fungsi Sistem Informasi Akuntansi Menurut Romney dan Steinbart (2015; 3) Sistem Informasi Akuntansi memiliki fungsi penting dalam organisasi yaitu: 1) Mengumpulkan dan menyimpan data aktivitas organisasi, sumber daya yang dipengaruhi oleh aktivitas organisasi, dan pelaku yang terlibat dalam aktivitas organisasi, termasuk manajemen, pegawai, dan pihak luar yang berkepentingan dapat melakukan review ulang terhadap hal-hal yang telah terjadi. 2) Mengolah data menjadi informasi yang berguna bagi pihak manajemen. untuk. pengambilan. keputusan. dalam. aktivitas. oerencanaan, pelaksanaan, dan pengawasan. 3) Memberikan pengendalian yang baik agar dapat menjaga aset-aset organisasi, termasuk data organisasi, untuk memastikan bahwa data tersebut tersedia pada saat dibutuhkan, akurat, dan andal..

(26) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 9. c. Siklus Sistem Informasi Akuntansi Sistem Informasi Akuntansi memiliki beberapa siklus pemrosesan transaksi menurut Mujilan (2012;3) yaitu: 1) Siklus pendapatan. Berkaitan dengan pendistribusian barang dan jasa ke entitas lain dan pengumpulan-pengumpulan pembayaran yang berkaitan. 2) Siklus pengeluaran. Berkaitan dengan perolehan barang jasa dari entitas lain dan pelunasan kewajban yang berkaitan. 3) Siklus produksi. Berkaitan dengan pengubahan sumberdaya menjadi barang dan jasa. 4) Siklus keuangan. Kejadian-kejadian yang berkaitan dengan perolehan dan manajemen dana-dana modal, termasuk kas.. d. Tujuan Sistem Informasi Akuntansi Tujuan dilakukannya penyusunan Sistem Informasi Akuntansi adalah memberikan informasi bagi pihak internal perusahan maupun pihak eksternal perusahaan. Menurut Mulyadi (2010:19) tujuan dari penyusunan sistem informasi akuntansi adalah sebagai berikut: 1) Untuk menyediakan informasi bagi pengelola usaha baru. Kegiatan pengembangan sistem informasi akuntansi terjadi jika perusahaan baru didirikan atau suatu perusahaan menciptakan usaha baru yang berbeda dengan usaha yang dijalankan selama ini..

(27) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 10. 2) Untuk meningkatkan kualitas informasi yang dihasilkan sistem yang sudah ada. Perkembangan usaha perusahaan menurut sistem akuntansi untuk menghasilkan laporan dengan mutu informasi yang lebih baik dan tepat penyajiannya, dengan struktur informasi yang sesuai dengan tuntutan kebutuhan manajemen. 3) Memperbaiki pengendalian dan pengecekan intern. Akuntansi merupakan alat pertanggungjawaban kekayaan suatu organisasi. Pengembangan sistem informasi akuntansi seringkali ditujukan untuk memperbaiki perlindungan terhadap kekayaan organisasi sehingga pertanggungjawaban terhadap pengguna kekayaan organisasi dapat dilaksanakan dengan baik. Pengembangan sistem informasi akuntansi bertujuan untuk memperbaiki pengecekan intern agar informasi yang dihasilkan dapat dipercaya. 4) Untuk menekan biaya klerikal dalam penyelenggaraan catatan akuntansi.. Pengembangan. sistem. informasi. akuntansi. sering. digunakan untuk menghemat biaya informasi yang merupakan barang ekonomi, sehingga untuk memperolehnya diperlukan pengorbanan sumber ekonomi lainnya..

(28) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 11. e. Komponen Sistem Informasi Akuntansi Romney dan Steinbart (2015:3) berpendapat bahwa Sistem Informasi Akuntansi terdiri dari enam komponen yaitu : 1) People Merupakan pengguna sistem yang mengoperasikan sistem informasi dan membutuhkan informasi yang dihasilkan oleh sistem informasi. Dalam sistem informasi persediaan, pengguna sistem adalah karyawan atau pemilik yang mengoperasikan sistem informasi, dan pihak lainnya yang menerima informasi yang dihasilkan oleh sistem informasi persediaan. 2) Procedures Merupakan. langkah. atau. instruksi. yang. digunakan. untuk. mengumpulkan, memproses, dan menyimpan data. Dalam sistem informasi persediaan, langkah atau intruksi (Procedures) adalah tahapan-tahapan yang dilakukan oleh perusahaan baik itu secara fisik atau nyata, dan digital atau komputerisasi untuk mengumpulkan data persediaan, mengolah data persediaan menjadi informasi persediaan dan penyimpanan data dan informasi persediaan. 3) Data Merupakan informasi yang di dalamnya berisi tentang aktivitas bisnis organisasi yang perlu dikumpulkan, diproses, dan disimpan oleh sistem informasi..

(29) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 12. Dalam sistem informasi persediaan, data adalah catatan persediaan yang didalamnya terdiri dari nama atau jenis persediaan dan jumlahnya, yang bila belum diolah oleh sistem informasi belum dapat menghasilkan informasi persediaan yang utuh. 4) Software Merupakan perangkat lunak yang digunakan untuk memproses data organisasi dan menghasilkan informasi yang dibutuhkan oleh pengguna sistem. Dalam sistem informasi persediaan, software adalah perangkat lunak yang digunakan perusahaan untuk membantu mencatat, mengolah, dan menyajikan informasi persediaan, serta menyimpan informasi persediaan secara digital. 5) Information Technology Infrastructure Merupakan perangkat keras teknologi informasi, yang terdiri dari komputer, peralatan pendukung (peripheral device), dan peralatan untuk komunikasi jaringan. Dalam sistem informasi persediaan, perangkat keras teknologi informasi adalah sebuah serangkaian perangkat keras yang digunakan perusahaan sebagai alat bantu teknologi terkomputerisasi. 6) Internal Control and Security Merupakan langkah-langkah pengendalian internal dan keamanan yang dilakukan untuk melindungi sistem informasi dan menjamin bahwa sistem informasi berjalan dengan baik dan benar..

(30) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 13. Dalam sistem informasi persediaan, pengendalian internal adalah pengendalian atas laporan yang dihasilkan oleh sistem informasi persediaan sehingga informasi yang dihasilkan relevan.. Sedangkan keamanan adalah tindakan yang dilakukan untuk mencegah terjadinya kerusakan pada sistem informasi persediaan dan hilangnya informasi yang ada di dalamnya.. Jogiyanto (2009: 12) mengemukakan bahwa sistem informasi terdiri dari enam komponen – komponen yang disebutnya dengan istilah blok bangunan (building block), yaitu blok masukan (input block), blok model (model block), blok keluaran (output block), blok teknologi (technology block), blok basis data (database block) dan blok kendali (controls block). Komponen-komponen tersebut dijelaskan sebagai berikut: 1) Blok Masukan Mewakili data yang masuk ke dalam sistem informasi, termasuk metode – metode dan media untuk menangkap data yang akan dimasukkan dapat berupa dokumen – dokumen dasar. 2) Blok Model Terdiri. dari. kombinasi. prosedur,. logika. dan. model. matematik yang akan memanipulasi data input dan data yang tersimpan di basis data untuk menghasilkan keluaran yang diinginkan..

(31) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 14. 3) Blok Keluaran Produk dari sistem informasi adalah keluaran yang merupakan informasi yang berkualitas dan dokumentasi yang berguna untuk semua tingkatan manajemen serta semua pemakai sistem. 4) Blok Teknologi Teknologi digunakan untuk memenrima input, menjalankan model, menyimpan dan mengakses data, menghasilkan dan mengirimkan keluaran dan membantu pengendalian dari sistem secara keseluruhan. 5) Blok Basis Data Basis data merupakan data yang saling berhubungan satu dengan yang lainnya, tersimpan di perangkat keras komputer dan digunakan perangkat lunak untuk memanipulasinya. Data di dalam basis data perlu. diorganisasikan. supaya. informasi. yang. dihasilkan. berkualitas. 6) Blok Kendali Pengendalian perlu dirancang dan diterapkan untuk meyakinkan bahwa hal – hal yang dapat merusak sistem dapat dicegah ataupun bila terlanjur terjadi kesalahan dapat langsung cepat diatasi..

(32) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 15. B. Sistem Informasi Akuntansi Persediaan Bahan Baku a. Pengertian Sistem Informasi Akuntansi Persediaan Bahan Baku Menurut Krismiaji (2015;367) sistem akuntansi persediaan adalah suatu sistem yang mengorganisir catatan persediaan yang dapat memberi tahu manajer apabila jenis barang tertentu memerlukan penambahan. Sehingga dapat dikatakan bahwa sistem persediaan bahan baku merupakan sebuah sistem yang memproses data dan transaksi untuk menghasilkan informasi yang bermanfaat terkait persediaan bahan baku guna merencanakan, mengendalikan, dan mengoperasikan bisnis. Sistem informasi akuntansi dapat mengetahui aktivitas pembelian, penerimaan, dan penjualan barang jadi oleh perusahaan. Dapat digunakan sebagai kontrol bagi perusahaan, sehingga perusahaan dapat mengetahui jenis barang yang sedang laku di pasaran. Sistem ini berkaitan dengan sistem penjualan, sistem retur penjualan, sistem pembelian, sistem retur pembelian, dan sistem akuntansi biaya produksi. Sebuah perusahaan harus dapat mengatur daftar bahan baku yang akan dibeli dan yang akan diolah. Selain itu juga perlu diketahui apakah persediaan bahan baku yang ada dalam kondisi baik dan layak untuk diolah menjadi barang jadi. Informasi tersebut dapat membantu manajemen perusahaan dalam mengambil keputusan untuk melakukan produksi..

(33) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 16. b. Metode pencatatan persediaan Persediaan memiliki peranan yang snagat penting pada perusahaan untuk menentukan penghasilan atau pendapatan perusahaan. Setiap kesalahan dalam perhitungan persediaan akan mempengaruhi baik neraca maupun laporan laba rugi. Contohnya adalah kesalahan dalam perhitungan fisik persediaan akan mengakibatkan kesalahan pada penyajian saldo persediaan akhir, aktiva lancar , dan total aktiva pada neraca. Menurut Fess (2006) metode pencatatan persediaan dibagi menjadi dua yaitu : 1) Sistem Perpetual Dalam sistem perpetual, semua kenaikan dan penurunan barang dagang dicatat dengan cara yang sama seperti mencatat kenaikan dan penurunan kas. Akun persediaan barang dagang awal periode akuntansi mengindikasikan jumlah stok pada tanggal tersebut. Pembelian dicatat untuk mendebit Persediaan Barang Dagang dan mengkredit Kas atau Utang Usaha. Pada tanggal penjualan, harga pokok barang yang terjual dicatat dengan mendebit Harga Pokok Penjualan dan mengkredit Persedian Barang Dagang. Perusahaan harus membuat asumsi arus biaya, pada saat unit-unit barang yang identik dibeli dengan harga yang berbeda-beda sepanjang suatu periode. Dalam hal ini digunakan metode FIFO, LIFO, atau biaya rata-rata..

(34) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 17. Adapun metode perhitungannya sebagai berikut : a. Metode First In First Out (FIFO) Pada metode ini sebagian perusahaan mengeluarkan barang sesuai dengan urutan pembeliannya. Biaya-biaya yang dimasukkan dalam harga pokok penjualan sesuai dengan urutan terjadinya biaya itu. b. Metode Last In Firt Out (LIFO) Pada metode ini biaya dari unit yang dijual merupakan biaya pembelian paling akhir. Pemakaian metode LIFO pada awalanya terbatas untuk situasi yang jarang terjadi di mana unit-unit yang dijual diamblil dari unit-unit yang dbeli paling akhir. Perusahaan yang menggunakan metode LIFO, buku besar persediaan kadangkadang dicatat hanya dalam unit barang. Unit-unit tersebut dikonversikan menjadi nilai uang ketika laporan keuangan dibuat pada akhir periode. c. Metode rata-rata biaya Pada metode ini biaya rata-rata per unit untuk masing-masing barang dihitung setiap kali pembelian dilakukan. Biaya per unit kemudian digunakan untuk menentukan harga pokok setiap penjualan sampai pembelian berikutnya dilakukan dan rata-rata baru dihitung..

(35) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 18. 2) Sistem Periodik Dalam sistem periodik yang dicatat hanya pendapatan pada saat setiap kali dilakukan penjualan. Pada akhir periode akuntansi, perhitungan fisik dilakukan untuk menentukan biaya atau harga pokok persediaan dan harga pokok penjualan. Sama seperti pada sistem perpetual, asumsi arus biaya harus dibuat pada saat unit-unit yang identik dibeli dengan harga yang berbeda sepanjang satu periode. c. Sistem dan prosedur yang berkaitan dengan Sistem Informasi Akuntansi Persediaan Bahan Baku: 1) Prosedur Pembelian Persediaan Bahan Baku Bagian produksi akan memberikan daftar kepada bagian pembelian terkait bahan baku apa saja yang harus dibeli, jumlahnya berapa banyak, dan kapan harus dipesan melalui surat atau daftar permintaan pembelian (purchase order). Setelah daftar permintaan pembelian dari bagian produksi diterima, selanjutnya bagian pembelian akan mengirimkan surat pesanan kepada calon supplier. Kemudian bagian pembelian akan mengurus pesanan dan pembeliannya hingga akhirnya barang tersebut benar-benar diterima. 2) Prosedur Penerimaan Persediaan Bahan Baku Setelah supplier mengirmkan barang ke perusahaan, bagian penerimaan akan mencocokkan barang yang dipesan oleh perusahaan dengan barang yang sudah diterima dari supplier. Setelah barang barang yang diterima sesuai dengan pesanaan,.

(36) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 19. maka bagian penerimaan akan memberikan laporan kepada bagian pembelian. Barang yang sudah diterima dan diperiksa sesuai dengan pesanaan akan dikirimkan kebagian penyimpanan atau bagian gudang. Supplier tidak hanya mengirimkan barang yang sudah dipesan saja tetapi juga akan membuatkan dan mengirimkan faktur pembelian kepada bagian pembelian dan disampaikan kepada bagian pembukuan. 3) Prosedur Penyimpanan dan Pengeluaran Persediaan Bahan Baku Merupakan salah satu prosedur yang membentuk sistem akuntansi biaya produksi. Pada prosedur ini, dicatat harga pokok persediaan bahan baku, bahan penolong, bahan habis pakai pabrik, dan suku cadang yang digunakan dalam kegiatan produksi maupun non produksi. Pada bagian ini, barang yang diterima akan dikelompokkan berdasarkan jenis, ukuran, dan sifatnya. Apabila bagian produksi memerlukan bahan baku untuk melakukan produksi, maka bagian ini akan mengirimkan surat permintaan bahan baku kepada bagian gudang yang selanjutnya akan dikirimkan juga ke bagian pembukuan dan akuntansi untuk digunakan dalam pencatatan perubahan persediaan dan pencatatan akuntansi biaya..

(37) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 20. d. Fungsi yang terkait Menurut Mulyadi (2010:560), beberapa fungsi yang terkait dalam sistem informasi akuntansu persediaan bahan baku antara lain: 1) Bagian Gudang Bagian ini bertugas mencatat persediaan keluar dan masuk dalam Kartu Gudang. Tugas lain pada bagian gudang yaitu menerima dan mengisi Surat Order Penjualan dari bagian Order Penjualan. 2) Bagian Pembelian Bagian ini bertugas untuk melakukan pemeriksaan harga barang, dan menentukan pemasok yang akan dipilih untuk pengadaan bahan baku gudang serta mengeluarkan order pembelian kepada pemasok. 3) Bagian Penerimaan Bagian ini bertanggung jawab untuk melakukan pemeriksaan terhadap jenis, mutu, dan kuantitas barang yang diterima oleh perusahaan. 4) Bagian Kartu Persediaan Bagian ini bertugas untuk mencatat keluar dan masuknya persediaan barang berdasarkan faktur. e. Dokumen yang digunakan Menurut Mulyadi (2010:562), dokumen yang digunakan dalam sistem persediaan antara lain: 1) Surat Order Pembelian Merupakan dokumen yang digunakan untuk melakukan order barang kepada pemasok..

(38) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 21. 2) Laporan Penerimaan Bahan Baku Dokumen ini dibuat oleh fungsi penerimaan guna menunjukkan bahwa barang yang diterima dari pemasok telah memenuhi syarat berupa jenis spesifikasi, mutu, dan kuantitas sesuai yang tercantum dalamm surat order pembelian. 3) Bukti Memorial Dokumen ini ibuat untuk mencatat tambahan kuantitas dan harga pokok persediaan dalam kartu persediaan dan digunakan sebagai sumber dalam mencatat transaksi selesainya produk jadi dalam jurnal umum. 4) Kartu Perhitungan Fisik Dokumen ini digunakan untuk merekam hasil perhitungan fisik persediaan. f. Catatan akuntansi Menurut Mulyadi (2010:19), beberapa catatan akuntansi yang digunakan dalam sistem perhitungan fisik persediaan adalah: 1) Kartu Persediaan Digunakan untuk mencatat kuantitas dan harga pokok barang yang disimpan di gudang dan tercantum pada kartu persediaan oleh bagian kartu persediaan, berdasarkan hasil perhitungan fisik persediaan. 2) Kartu Gudang Berfungsi sebagai identitas barang yang disimpan, sehingga mempermudan pencarian barang dan sekaligus untuk mencatat mutasi.

(39) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 22. kuantitas barang yang tercantum dalam kartu gudang yang diselenggarakan oleh bagian gudang, berdasarkan hasil perhitungan fisik barang. 3) Jurnal Umum Pada sistem ini, jurnal umum digunakan untuk mencatat jurnal adjusment rekening persediaan karena adanya perbedaan antara saldo yang dicatat dalam rekening persediaan dengan saldoo berdasarkan perhitungan fisik. g. Kebutuhan informasi dalam Sistem Informasi Akuntansi Persediaan Bahan Baku Kebutuhan informasi pada sistem akuntansi persediaan bahan baku merupakan gabungan antara informasi pada sistem pembelian, sistem retur pembelian, sistem penjualan, dan sistem retur penjualan. Kebutuhan informasi tersebut antara lain: 1) Jumlah kuantitas dan harga pokok produk yang dijual dan dibeli selama jangka waktu tertentu. 2) Jumlah kuantitas dan harga pokok produk yang dikirimkan kembali kepada pemasok selama jangka waktu tertentu. 3) Jenis persediaan yang telah mencapai titik pemesanan kembali (reorder point). 4) Identitas pemasok. 5) Otorisasi pejabat yang berwenang..

(40) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 23. C. Analisis Kelayakan Sistem Informasi Akuntansi Menurut Satzinger, Jackson, dan Burd (2010:4), “Analisis sistem merupakan penjabaran dari suatu sistem informasi yang utuh ke dalam berbagai bagian komponennya dengan maksud agar bisa mengidentifikasi dan mengevaluasi berbagai macam masalah atau hambatan yang timbul pada sistem sehingga nantinya bisa dilakukan penanggulangan, perbaikan dan juga pengembangan”. Analisis kelayakan suatu sistem dapat dilakukan dengan metode analisis PIECES dan analisis TELOS, berikut penjelasannya: a. Analisis PIECES Menurut. Wetherbe. (2012),. Analisis. PIECES. (Performance,. Information, Economy, Control, Efficiency, Service) untuk mengoreksi atau memperbaiki sistem informasi bagi pengambil keputusan dalam suatu organisasi. Analisis tersebut terdiri dari: 1) Performance Analisis kinerja merupakan kemampuan menyelesaikan tugas pelayanan dengan cepat sehingga tujuan segera tercapai. Kinerja dapat diukur dari throughput dan response time. Throughput adalah jumlah dari pekerjaan yang dilakukan suatu saat tertentu. Response time merupakan rata-rata waktu yang tertunda diantara dua transaksi ditambah dengan waktu respon untuk menanggapi transaksi tersebut..

(41) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 24. 2) Information Analisis informasi merupakan evaluasi kemampuan sistem informasi untuk menghasilkan produk yang bermanfaat dalam menangani masalah yang muncul. Kualitas informasi diukur dari bagaimana keakuratan pembuatan laporan informasi yang ada. Peningkatan kualitas informasi bukan berarti kjumlah informasi juga meningkat, karena terlalu banyak informasi yang didapat maka akan timbul masalah baru. Evaluasi yang dilakukan pada kemampuan sistem informasi dalam. menghasilkan. informasi. yang. bermanfaat. sangat. diperlukan untuk menangani peluang masalah yang muncul. Situasi yang membutuhkan adanya peningkatan informasi seperti : 1. Kurang mendapatkan informasi mengenai keputusan atau situasi yang sekarang. 2. Informasi yang didapat tidak relevan dengan keputusan ataupun situasi sekarang. 3. Tidak mendapat informasi secara tepat waktu. 4. Terlalu banyak informasi yang masuk. 5. Informasi yang didapat tidak akurat. 3) Economy Analisis ekonomi merupakan penilaian sistem dari biaya dan keuntungan yang akan didapat dari sistem yang diterapkan..

(42) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 25. Sistem ini memberikan manfaat pada penghematan operasional dan keuntungan untuk perusahaan. Hal yang diperlukan dalam analisis ini adalah biaya dan keuntungan. Analisis ekonomi ini diukur dengan cara bagaimana terhadap manfaat-manfaat dan keuntungan atau penurunan biaya yang terjadi. Penghitungan analisis ekonomi dapat dilakukan dengan cara melakukan perbandingan antara perkiraan biaya yang dibutuhkan untuk mengelola sistem, dengan biaya sebenarnya yang dibutuhkan untuk mengelola sistem pada suatu periode. Apa bila pada akhir periode tersebut biaya sebenarya lebih besar dari pada perkiraan biaya yang dibutuhkan untuk mengelola sistem, maka dapat dikatakan bahwa sistem tersebut mengurangi keuntungan perusahaan dan meningkatkan kebutuhan biaya operasional perusahaan. Sistem yang baik hendaknya mampu dengan sendirinya mengurangi biaya operasional perusahaan sehingga dapat memaksimalkan kinerja perusahaan dan meningkatkan keuntungan perusahaan. 4) Control Analisis pengendalian merupakan sistem yang berguna untuk mengamankan data dari kerusakan, mislanya perusahaan melakukan back up data. Selain mengamankan data, sistem keamanan juga harus bisa mengamankan data dari akses yang tidak. diijinkan.. Analisis. ini. meliputi. pengawasan. dan.

(43) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 26. pengendalian. Pengendalian dapat diukur dari peningkatan pengendalian. yang. dilakukan. unttuk. mendeteksi. dan. memperbaiki kesalahan dan kecurangan yang akan terjadi. Pengendalian ini difungsikan untuk mendeteksi kesalahan sistem, mencegah kesalahan sistem, meningkatkan kinerja sistem, menjamin keamanan data, informasu dan persyaratan. Perlu diperhatikan tentang keamanan atau control yang lemah atau keamanan yang berlebihan dalam analisis keamanan ini. 5) Efficiency Efisiensi berhubungan dengan sumber daya yang digunakan dengan pemborosan paling minimum. Efisiensi dapat diukur dengan cara melakukan perbandingan antara nilai manfaat dari output yang dihasilkan oleh sistem dibandingkan dengan nilai sumberdaya yang dibutuhkan untuk input dan process. Sistem yang efisien akan mampu menghasilkan nilai manfaat output yang lebih tinggi daripada nilai sumberdaya yang dibutuhkan. Apabila nilai manfaat output yang dihasilkan lebih rendah daripada nilai sumberdaya yang dibutuhkan maka sistem tersebut dapat dikatakan tidak efisien. 6) Service Analisis. pelayanan. digunakan. untuk. mengkoordinasikan. aktifitas agar sesuai dengan tujuan dan sasaran pelayanan yang akan dicapai. Pelayanan yang dimaksud dari sebuah sistem.

(44) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 27. adalah penyajian output dari proses yang dilakukan sistem. Pelayanan. dari. sistem. dibutuhkan. untuk. menyelesaikan. pekerjaan, dan memperoleh informasi yang dibutuhkan dengan mudah, serta untuk proses evaluasi kerja. Pelayanan diukur dari bagaimana sistem mampu menyajikan output yang dibutuhkan pengguna. Sistem. yang baik akan mampu menyajikan. kebutuhan pengguna dengan mudah dan dalam waktu yang relative singkat. Apabila sistem tidak dapat menyajikan kebutuhan pengguna dengan mudah dan membutuhkan waktu yang lama maka sistem tersebut dapat dikatakan memiliki pelayanan yang tidak baik. b. Analisis TELOS atau Analisis Kelayakan Dalam survei pendahuluan, tim studi menetapkan permasalahan yang dihadapi. dan. mecari. solusi. permasalahan. tersebut.. Menurut. Widjajanto (2001:539) terdapat lima aspek penting yang harus dipertimbangkan selama studi kelayakan adalah : 1) Kelayakan Teknik Analisis kelayakan dalam aspek teknik dan teknologi perihal pengembangan, penerapan atau implementasi, dan penggunaan sistem yang diusulkan. Berikut penjelasnya: 1. Pada pengembangan akan menganalisa perihal apakah teknik. dan. teknologi. sistem. yang. memberikan keuntungan pada perusahaan.. diusulkan. akan.

(45) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 28. 2. Pada penerapan atau implementasi akan menganalisa apakah teknik dan teknologi sistem yang diusulkan dapat terintegrasi dengan teknik dan teknologi sistem yang berjalan di perusahaan. 3. Pada penggunaan akan menganalisa apakah teknik dan teknologi sistem yang diusulkan dapat mudah digunakan dan perlukah kemampuan khusus untuk menggunakannya. 2) Kelayakan ekonomis Analisis kelayakan dalam aspek keuangan atas sistem yang diusulkan. Aspek keuangan yang dimaksud adalah nilai keuntungan secara ekonomis dari penggunaan sistem yang diusulkan. Nilai keuntungan ini diperoleh dengan cara melakukan perbandingan antara biaya pengembangan sistem dan pengelolaan sistem yang diusulkan, dibandingkan dengan biaya pengelolaan sistem yang berjalan dalam kurun waktu tertentu. Sistem yang diusulkan hendaknya memiliki nilai keuntungan yang lebih besar dari pada sistem yang berjalan sehingga dapat membuktikan bahwa sistem yang diusulkan memang layak untuk digunakan. 3) Kelayakan legal Analisis kelayakan dalam aspek hukum atas sistem yang diusulkan. Aspek hukum yang dimaksud adalah legalitas hak milik dan hak penggunaan dari sistem yang diusulkan dan.

(46) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 29. perangkatnya berupa hardware, software, dan atau hak kekayaan intelektual sesuai dengan semua hukum federal dan negara bagian, peraturan administrasi kelembagaan dan undang-undang yang berlaku. 4) Kelayakan operasional Analisis kelayakan dalam aspek fungsional dari sistem yang diusulkan. Aspek fungsional yang dimaksud adalah penilaian atas kemampuan sistem yang diusulkan. Penilaian tersebut meliputi: 1. Kemampuan untuk memenuhi kebutuhan perusahaan yang sebelumnya tidak terpenuhi oleh sistem yang berjalan. 2. Kemampuan untuk meningkatkan kinerja perusahaan dengan cara mempermudah porses bisnis dan meningkatkan kualitas output. 3. Kemampuan untuk menyediakan proses penggunaan yang mudah untuk. karyawan perusahaan, sehingga. tidak. memelurkan waktu lama untuk pelatihan penggunaan sistem. 5) Kelayakan penjadwalan Analisis kelayakan dalam aspek waktu atas sistem yang diusulkan. Aspek waktu yang dimaksud adalah periode waktu yang dibutuhkan untuk merancang dan membangun sistem hingga sistem yang diusulkan siap untuk digunakan..

(47) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 30. Periode waktu sistem yang diusulkan haruslah sejalan dengan periode waktu yang ditetapkan oleh perusahaan. Apabila priode waktu tidak sejalan akan mengakibatkan sistem yang diusulkan menjadi diubah, atau ditunda, atau diganti dengan pilihan alternatif lainnya.. D. Pengembangan Sistem Informasi Akuntansi a. Pengembangan Sistem Pengembangan sistem merupakan langkah-langkah yang dilalui oleh analis sistem dalam pengembangan sistem informasi. Dalam pembagian sistem terdapat 3 tahapan, yaitu: analisis sistem, desain sistem, dan implementasi sistem, (Mulyadi, 2010: 39). Menurut Nugroho Widjajanto (2001: 521), “Pengembangan sistem sebagai daur dari suatu perkembangan sistem informasi mulai dari konsepsi yang berwujud gagasan, proses pengembangannya, hingga implementasi dan operasionalnya”. b. Metode Pengembangan Sistem Menurut Susanto, Azhar (2004:341), Metode pengembangan sistem informasi terdiri dari beberapa metode, antara lain: 1) Metode System Development Life Cycle (SDLC) System Development Life Cycle (SDLC) merupakan salah satu metode pengembangan sistem informasi yang pertama kali dikembangkan yang dilakukan oleh analisis sistem dan programer untuk membangun.

(48) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 31. sebuah sistem informasi. Metode ini sering dinamakan proses pemecahan masalah dengan langkah-langkah sebagai berikut: a. Tahap Analisis Merupakan tahap analisis yang mempelajari sistem informasi yang sedang berjalan. Sangat berguna untuk mengetahui sebab dan akibat yang ditimbulkan oleh masalah, sehingga akan menghasilkan pelaporan yang mengungkapkan adanya permasalahan. Tahapan analisis sistem merupakan sebuah penerapan. pemecahan. persoalan. organisasi. berdasarkan. kesisteman. Analisis tersebut dilakukan oleh suatu tim kerja yang merupakan tim multidisiplin sehingga dapat mengevaluasi permasalahan dari berbagai sudut pandang organisasi. Menurut Mujilan (2013;10) Analisis Sistem meliputi beberapa aspek yaitu : a) Studi Pendahuluan Merupakan kegiatan awal dari analisis sistem. Studi ini meliputi: jenis, ruang lingkup dan pemahaman awal dari proyek pengembangan sistem. Hasilnya adalah: pemahaman awal dan perkiraan biaya. b) Studi Kelayakan (feasibility study) Terdiri dari lima macam kekayaan yang disebut TELOS yang berupa kelayakan Teknologi, Ekonomi, Legal, Operasi, dan Sosial..

(49) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 32. Layak secara teknologi jika teknologi yang dibutuhkan tersedia atau dapat diperoleh. Layak secara ekonomi jika manfaat yang diperoleh lebih besar daripada biaya yang dikeluarkan serta dana tersedia. Layak secara legal jika tidak melanggar peraturan dan hukum. Layak secara operasi jika sistem dapat dioperasikan dan dijalankan. Layak secara sosial jika tidak mempuyai pengaruh negatif terhadap lingkungan sosial. c) Mengidentifikasi Permasalahan dan Kebutuhan Informasi Pemakai Mengidentifikasi masalah dilakukan dengan mengidentifikasi penyebab masalahnya yang merupakan sumber permasalahan yang harus diperbaiki. Kemudian dapat dilakukan peelitiaan terkait dengan data dan sistem yang telah ada. d) Menganalisis hasil penelitian Menganalisis kelemahan dan kebutuhan informasi pemakai Menganalisis kelemahan dimaksudkan agar sistem dapat menghasilkan informasi yang relevan. e) Mengidentifikasi permasalahan dan kebutuhan pemakai Untuk. mendapatkan. pemaahaman. tentang. kebutuhan. informasi, tim kerja hendaknya mencari data tertentu yang dapat dijadikan tilik tolak analisis..

(50) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 33. Data tersebut berisi tentang tugas utama manaher, jenis-jenis permasalahan yang sering dihadapi manajer, evaluasi yang dapat digunakan untuk menilai kinerja manajer, dan bagaiman cara yang dapat digunakan manajer dalam melakukan evaluasi output yang diterima. f) Memahami sistem yang ada Untuk bisa memahami sistem yang ada, tim kerja bisa menerapkan beberapa strategi yaitu menanyakan langsung kepada pengguna apa yang mereka butuhkan, melakukan analisa sistem yang ada, baik internal maupun eksternal dan menggali lebih dalam tentang penggunanya. Selanjutnya pembuatan prototype, dimana analis sistem membuat gambaran sistem kasar dan meminta pengguna untuk melakukan koreksi pada sistem kasar yang sudah dibuat. g) Menganalisis hasil penelitian Hasil analisis sistem dicantumkan didalam laporan anaisis sistem yang berisi tentang berbagai analisis serta kuumpulan data yang dijadikan bahan analisis. b. Perancangan Sistem Desain sistem adalah proses pengembangan sistem berdasarkan dari hasil analisis sistem..

(51) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 34. Menurut Romney dan Steinbart (2015) terdapat dua tahapan untuk desain sistem yaitu : a) Desain konseptual sistem Pada tahap ini pengembang membuat sebuah kerangka kerja umum untuk mengimplementasikan kebutuhan pemakai dan mengatasi masalah yang diidentifikasikan dalam tahap analisis. Desain konseptual meliputi : 1. Evaluasi berbagai alternatif desain 2. Membuat spesifikasi desain 3. Membuat laporan desain konseptual sistem b) Desain fisik sistem Selama tahap desain fisik sistem, perusahaan menetapkan bagaimana desain konseptual SIA akan diimplementasikan. Desain fisik mengartikan persyaratan luas dan berorientasi pemakai dari SIA desain konseptual, ke dalam spesifikasi terinci yang digunakan untuk pengkodean dan pengujianpengujian komputer. Desain fisik sistem meliputi : 1. Desain output 2. Desain file dan database 3. Desain Input 4. Desain program 5. Desain prosedur 6. Desain pengendalian.

(52) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 35. c. Implementasi sistem Menurut Romney dan Steinbart (2015) Implementasi sistem adalah proses memasang hardware dan software serta membuat SIA jadi dan dapat berjalan. Implementasi sistem meliputi : a) Perencanaan Implementasi Rencana implementasi terdiri dari pekerjaan implementasi, perkiraan tanggal penyelesaian, perkiraan biaya, dan orang atau orang-orang yang bertanggung jawab untuk setiap pekerjaan. Rencana tersebut menyebutkan saat proyek tersebut harus diselesaikan dan kapan SIA harus beroperasi. b) Rencana untuk perubahan organisasi Perubahan SIA bisa membutuhakan penyesuaian pada struktur organisasi perusahaan. Departemen-departemen baru mungkin dibentuk dan yang ada sebelumnya mungkin dihilangkan atau ditiadakan. c) Persiapan lokasi Persiapan lokasi adalah proses yang lama dan harus dimula dengan baik di muka sebelum tanggal pemasangan sistem. Sistem yang besar dapat membutuhkan perubahaan yang besar, seperti penambahan stop kontak listrik, fasilitas komunikasi. data,. peninggian. lantai,. kelembaban, penerangan khusus, dan AC. d) Memilih dan melatih personel atau karyawan. pengendalian.

(53) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 36. Pelatihan SIA yang efektif harus terdiri dari lebih daripada hanya keahlian hardaware dan software yang dibutuhkan untuk menggunakan SIA yang baru. Para pegawai harus diorientasikan pada kebijakan dan operasi yang baru, dan pelatihan harus direncanakan dan dijadwalkan hingga dapat dilakukan sebelum pengujian dan perubahan sistem.. e) Dokumentasi yang lengkap Terdapat tiga jenis dokumentasi yang harus dibuat untuk sistem yang baru yaitu : a. Dokumentasi pengembangan menjelaskan SIA yang baru. b. Dokumentasi operasi mencakup jadwal operasi, file serta database. yang diakses,. persyaratan. perlengkapan,. keamanan, dan penyimpanan file. c. Dokumentasi pemakai mengajarkan para pemakai cara mengoperasikan SIA tersebut. Hal ini mencakup buku petunjuk prosedur dan bahan pelatihan..

(54) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 37. d. Operasi dan Perawatan Kegiatan operasi dan perawatan merupakan tahap akhir dari metode SDLC, menurut Mujilan (2013;11) kegiatan operasi dan perawatan perlu dilakukan antara lain karena: a) Keperluan memperbaiki kesalahan. b) Adanya perubahan karena permintaan pengguna sistem. c) Adanya perubahan lingkungan luar. d) Keperluan peningkatan sistem. 2) Metode prototyping Menurut Susanto, Azhar (2004:346) prototyping sebagai suatu pradigma baru dalam pengembangan sistem informasi akuntansi, tidak sekedar suatu evolusi dari metode pengembangan sistem informasi yang sudah ada tetapi sekaligus merupakan revolusi dalam pengembangan sistem informasi akuntansi. Teknik yang digunakan dalam penerapan metode prototyping adalah : a. Teknik perancangan model, teknik ini merupakan teknik terpenting dalam metode prototyping yang diguanakan sebagai alat untuk mengubah model menjadi sistem informasi yang sebenarnya. b. Teknik perancangan dialog, ini digunakan agar user menjadi jelas dan fleksibel. Aspek perancangan dalam dialog berisi keseluruhan unsur perintah-perintah dalam sistem informasi..

(55) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 38. c. Teknik simulasi, teknik ini digunakan untuk melihat bagaimana cara kerja sebuah sistem informasi yang akan diterapkan dengan baik untuk pengoperasian sistem informasi yang akan digunakan.. Penggunaan metode prototyping dalam siklus sistem informasi akuntansi dikelompokkan menjadi beberapa jenis yaitu : a. Feasibility prtotyping Berfungsi untuk uji kelayakan teknologi yang akan digunakan untuk sistem informasi akuntansi yang akan disusun. b. Requirement prototyping Disebut juga discovery prototyping yang yang berfungsi untuk mengetahui berapa kebutuhan aktivitas bisnis user. c. Desain prototyping Berfungsi sebagai pendorong pernacangan sistem informasu akuntansi yang akan digunakan. d. Impelementation prototyping Disebut juga sebagai production prototyping, ini adalah kelanjutan dan rancangan prtotype yang langsung disusun sebagai sistem informasi manajemen yang akan digunakan. 3) Metode Rapid Application Development (RAD) Sistem yang semakin komplek dan waktu pengembangan yang dibutuhkan semakin cepat, membuat para pengembang berpikir keras dan berusaha untuk mencari solusi teknik pengeembangan yang cepat.

(56) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 39. tanpa mengurangi kualitas sistem yang dihasilkan. Dengan kondisi ini, maka dikembangkanlah Rapid Application Development (RAD). McLeod dan schell (2015) mengatakan ada empat komponen RAD yaitu : a. Manajemen, yaitu orang-orang yang berada pada level manajemen yang mempunyai kemampuan untuk bisa cepat beradaptasi dalam menggunakan metode baru. b. Pengembang,. yaitu. kelompok. pengembangan. sistem. yang. profesional dalam menggunakan etode pengembangan sistem dan tools yang dbutuhkan. c. Metode, yaitu metode RAD yang dikenal dengan RAD Life Cycle. d. Tools, yaitu computer-Aided Software Engineering (CCASE) dan 4th Geberation Language yang bisa memfasilitasi untuk pembuatan prototype dan pembuatan kode program. Sedangkan CASE tools lebih kepada dokumentasi dan perancangan database.. E. Penelitian Terdahulu Permana, Dhika (2015) membuat penelitian yang berjudul Perancangan Sistem Informasi Akuntansi Persediaan Bahan Baku pada UD. Utama Jati Yogyakarta. Penelitian ini bertujuan untuk mengetahui sistem informasi akuntansi persediaan bahan baku yang ada pada UD. Utama Jati Yogyakarta dan merancang sistem informasi akuntansi persediaan bahan baku yang sesuai dengan kebutuhan UD. Utama Jati Yogyakarta. Penelitian ini menggunakan.

(57) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 40. teknik analisis data metode System Development Life Cycle (SDLC) yang meliputi analisis sistem, desain sistem dan implementasi sistem. Penelitian ini dapat disimpulkan bahwa (1) Sistem Informasi Akuntansi persediaan bahan baku di UD. Utama Jati Yogyakarta masih manual. (2) Bagan alir yang ada meliputi: (a) Prosedur Pembelian, (b) Prosedur Retur Pembelian. (3) Perancangan Sistem Informasi Akuntansi persediaan bahan baku UD. Utama Jati Yogyakarta menggunakan metode SDLC sebagai berikut: (a) Analisis sistem meliputi analisis PIECES, analisis kebutuhan sistem dan kelayakan sistem. Hasil dari analisis sistem menunjukkan bahwa sistem layak untuk dikembangkan, layak karena sistem baru sesuai dengan kebutuhan perusahaan dalam menghasilkan laporan terkait persediaan bahan baku. Secara ekonomi, sistem juga layak dikembangkan, dengan masa payback period 7 bulan, NPV Rp 3.027.510. (b) Desain sistem menggunakan software microsoft access sebagai pengolah database dan microsoft visual basic 6 sebagai desain interface, dari desain tersebut terdapat 8 tabel yang meliputi: Tabel jenis barang, supplier, pembelian, pembelian detail, order barang, retur pembelian, transaksi serta login dan 6 form yang meliputi: form jenis barang, form pemasok, form pembelian, retur pembelian, order barang, serta pengeluaran bahan baku. (c) Implementasi sistem informasi akuntansi persediaan bahan baku pada UD. Utama Jati Yogyakarta dimulai dengan tahapan persiapan implementasi, pelatihan kepada calan user, dan pengujian sistem. Pada saat melakukan pengujian sistem informasi akuntansi persediaan bahan baku terbukti mampu memberikan informasi yang dibutuhkan, yaitu: (a) Laporan.

(58) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 41. Persediaan Bahan Baku, (b) Laporan Pembelian, (c) Laporan Retur Pembelian, (d) Laporan Transaksi Pengeluaran Bahan Baku, (e) Laporan Suplier, (f) Laporan Order Barang. Metode konversi yang dilakukan adalah metode konversi langsung. Prakastia N, Dwijatari. (2015) membuat penelitian yang berjudul Perancangan Sistem. Informasi. Akuntansi. Penjualan dan Persediaan. di Central Steak and Coffee Boyolali. Penelitian ini memiliki empat tujuan yaitu pertama untuk mengetahui sistem informasi akuntansi penjualan yang selama ini digunakan oleh Central Steak and Coffee, kedua untuk merancang sistem informasi akuntansi penjualan yang sesuai untuk diterapkan di Central steak and Coffee, ketiga untuk mengetahui sistem informasi akuntansi persediaan yang selama ini digunakan oleh Central Steak and Coffee, dan keempat untuk merancang sistem informasi akuntansi persediaan yang sesuai untuk diterapkan di Central Steak and Coffee. Penelitian ini menggunakan teknik analisis data analisis PIECES, analisis kebutuhan sistem, dan analisis kelayakan sistem TELOS. Penelitian ini dapat disimpulkan bahwa (1) Sistem informasi akuntansi penjualan dan persediaan di Central Steak and Coffee masih menggunakan sistem manual. (2) Fungsi yang terkait dalam sistem informasi akuntansi penjualan adalah frontliner, kitchen, bar, kasir, dan akuntansi, sedangkan untuk persediaan adalah fungsi gudang dan akuntansi. (3) Dokumen yang digunakan dalam sistem informasi akuntansi penjualan adalah nota order dan struck penjualan, dan untuk persediaan adalah nota pembelian. (4) Catatan yang digunakan dalam sistem informasi akuntansi.

(59) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 42. penjualan adalah catatan penjualan, sedangkan untuk persediaan adalah kartu stok. (5) Prosedur sistem informasi akuntansi penjualan antara lain pencatatan pesanan, pemrosesan pesanan, penyajian pesanan, penerimaan pembayaran dan pencatatan. Sedangkan untuk persediaan adalah prosedur penjualan dan pembelian. (6) Berdasarkan analisis PIECES dapat disimpulkan bahwa sistem lama masih memiliki banyak kelemahan dalam keenam aspek, dan berdasarkan analisis kebutuhan sistem, secara fungsional dan non fungsional, perancangan sistem yang baru diperlukan bagi perusahaan. Berdasarkan hasil analisis kelayakan sistem, sistem ini dinilai layak dari kelima aspek TELOS. (7) Pengembangan sistem meliputi: (a) Desain database terdiri dari 9 tabel yang meliputi: Tabel login, user, menu, penjualan, pemasok, pembelian, menu detail dan penyesuaian, (b) desain input yang terdiri dari 9 form yaitu: form login, barang, menu, menu detil, pemasok, pembelian, penjualan, stok awal, dan penyesuaian. (c) Desain output terdiri dari: laporan persediaan, pembelian, dan penjualan (d) Hasil dari implementasi menunjukkan bahwa sistem dapat berjalan dengan lancar dan konversi yang digunakan adalah konversi langsung. Dari kedua penelitian tersebut, perlu dilakukan penelitian untuk mengetahui kelayakan komponen-komponen sistem informasi akuntansi persediaan bahan baku di Loh Jinawi Coffee and Bean menggunakan analisis PIECES. Selain itu, juga untuk mengetahui sistem seperti apakah yang mampu memenuhi kebutuhan Loh Jinawi Coffee and Bean menggunakan analisis kebutuhan sistem, dan untuk mengetahui apakah sistem yang diusulkan untuk.

(60) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 43. memenuhi kebutuhan Loh Jinawi Coffee and Bean layak untuk diterapkan menggunakan analisis TELOS..

(61) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB III METODE PENELITIAN. A. Jenis Penelitian Jenis penelitian yang dilakukan adalah studi kasus. Creswell (2010: 20) mengatakan bahwa “Studi kasus merupakan strategi penelitian di mana di dalamnya peneliti menyelidiki secara seksama suatu program, peristiwa, aktivitas, proses, atau sekelompok individu.” Berdasarkan uraian diatas, peneliti menginterpretasikan bahwa studi kasus merupakan penelitian dengan cara melakukan penyelidikan secara saksama mengenai sebuah subyek dan obyek penelitian. Kesimpulan yang akan diambil dalam penelitian ini hanya akan berlaku bagi subyek dan obyek yang diteliti dan pada periode waktu penelitian. B. Tempat dan Waktu Penelitian 1. Tempat Penelitian Penelitian dilaksanakan di Loh Jinawi Coffee and Bean, Jalan Singosari Raya No. 35 D, Semarang. 2. Waktu Penelitian Waktu penelitian dilaksanakan pada bulan November 2017 sampai dengan bulan Desember 2017. C. Subyek dan Objek Penelitian 1. Subyek dari penelitian ini adalah Bapak Waskito Nugroho selaku pemilik Loh Jinawi Coffee and Bean.. 44.

(62) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 45. 2. Objek dari penelitian ini adalah sistem informasi akuntansi persediaan bahan baku Loh Jinawi Coffee and Bean yang meliputi: a. Dokumen-dokumen yang digunakan, b. Catatan yang mendukung, c. Prosedur pembukuan sistem informasi persediaan bahan baku. D. Data yang dibutuhkan 1. Gambaran umum Loh Jinawi Coffee and Bean. a. Sejarah perkembangan Loh Jinawi Coffee and Bean. b. Bagan struktur organisasi dan job description masing-masing bidang dari Loh Jinawi Coffee and Bean. 2. Sistem persediaan bahan baku Loh Jinawi Coffee and Bean a. Prosedur yang berkaitan dengan sistem persediaan bahan baku b. Formulir,dokumen, dan laporan yang berhubungan dengan sistem persediaan bahan baku. c. Bagan alir sistem persediaan bahan baku. E. Teknik Pengumpulan Data Pada penelitian ini, metode pengumpulan data yang digunakan adalah wawancara, observasi, dan dokumentasi. 1. Wawancara Wawancara adalah teknik pengumpulan data yang dilakukan dengan tanya jawab yang dilakukan secara sistematis, terencana dan mengacu pada tujuan penelitian..

(63) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 46. Tujuan dari wawancara adalah untuk mengetahui: a. Gambaran umum perusahaan. b. Sistem Informasi Akuntansi yang digunakan perusahaan c. Dokumen dan catatan yang digunakan. d. Prosedur pengelolaan persediaan bahan baku perusahaan. 2. Observasi Observasi adalah salah satu teknik pengumpulan data yang memiliki tujuan untuk menambah informasi yang dibutuhkan dalam penelitian. Observasi memiliki keunggulan yaitu peneliti dapat melihat situasi, proes kerja yang sebenarnya terjadi pada Loh Jinawi Coffee and Bean. 3. Dokumentasi Dokumentasi. adalah. teknik. pengumpulan. data. dengan. menganalisis dokumen-dokumen yang dibuat oleh pemilik Loh Jinawi. Coffee. and. Bean.. Dokumentasi. digunakan. untuk. memperoleh informasi mengenai penerimaan, pengeluaran dan pengelolaan kas perusahaan dan gambaran mengenai aktivitas perusahaan F. Teknik Analisis Data Teknik analisis data yang digunakan dalam penelitian ini adalah analisis deskriptif kualitatif. Menurut Sugiyono (2010:15), “Deskriptif kualitatif merupakan metode penelitian yang digunakan untuk meneliti pada kondisi obyek yang alamiah dan bukan eksperimen, dengan analisis.

(64) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 47. data yang bersifat induktif/kualitatif, dan hasil penelitian lebih menekan pada makna dari pada generalisasi”, dengan kata lain analisis deskriptif kualitatif merupakan penelitian yang bertujuan untuk mendefinisikan suatu keadaan atau fenomena secara apa adanya. Analisis ini akan memberikan gambaran secara sistematis dan akurat dari data yang diperoleh. Teknik analisis data ini digunakan untuk menjawab rumusan masalah, mengenai apakah Sistem Informasi Akuntansi Persediaan Bahan Baku yang diterapkan pada Loh Jinawi Coffee and Bean sudah layak. Dari rumusan masalah tersebut penulis akan menggunakan beberapa langkah sebagai berikut : a. Langkah pertama adalah mendeskripsikan komponen-komponen sistem informasi akuntansi pada sistem persediaan bahan baku Loh Jinawi Coffee and Bean. Langkah pertama ini meliputi beberapa tahapan yaitu : 1) Mendiskripsikan gambaran umum Loh Jinawi Coffee and Bean. Deskripsi ini mencakup apa saja bagian-bagian utama yang terdapat pada perusahaan. 2) Mendiskripsikan enam komponen sistem informasi akuntansi menurut Romney dan Steinbart (2015:3) yang terdapat pada sistem informasi akuntansi persediaan bahan baku Loh Jinawi Coffee and Bean. Enam komponen tersebut yaitu, People, Procedures,. Data,. Software,. Information. Infrastructure, Internal Control and Security.. Technology.

(65) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 48. Deskripsi komponen sistem informasi akuntansi dengan tujuan menjelaskan secara lengkap sistem persediaan yang digunakan oleh perusahaan. 3) Menggambarkan sistem yang ada dengan bagan alir (flowchart) dokumen. Bagan alir ini dapat diperoleh dari hasil melakukan wawancara, observasi dan dokumentasi terhap pemilik dan beberapa karyawan yang terdapat dalam perusahaan. b. Langkah kedua adalah dengan melakukan analisis sistem informasi akuntansi dengan analisis PIECES. Langkah kedua meliputi beberapa tahapan yaitu : 1) Melakukan analisa sistem informasi akuntansi perusahaan dengan. menggunakan. analisis. PIECES. (Performance,. Information, Economy, Control, Efficiency, Service). Analis ini meliputi : a. Performance Penilaian pada analisis kinerja dilakukan dengan melihat kesesuaian antara pencatatan kondisi persediaan dengan kondisi sebenarnya yang terdapat pada perusahaan. b. Information Penilaian pada analisis informasi dilakukan dengan melihat bagaimana sistem informasi akuntansi di perusahaan dijalankan..

(66) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 49. c. Economy Penilaian pada analisis ekonomi dilakukan dengan melihat bagaimana proses pencatatan pada sistem informasi akuntansi bahan baku, apakah pencatatan yang dilakukan membutuhkan biaya yang lebih banyak dari pada sistem yang akan diterapkan nantinya. d. Control Penilaian pada aalisis kontrol dilakukan dengan melihat bagaimana. dokumen-dokumen. yang. tersedia. pada. perusahaan. e. Efficiency Penilaian pada analisis efisiensi dikalukan dengan melihat bagaimana perusahaan menghasilkan output semaksimal mungkin dengan input seminimal mungkin. Analisis efisiensi berhubungan degan pemakaian sumber daya, baik itu sumber daya manusia, waktu, informasi, uang, peralatan dan keahlian secara maksimal. f. Service Penilaian pada analisis ini dilakukan denga melihat apakah sistem yang ada dapat memberikan informasi tepat waktu atau tidak..

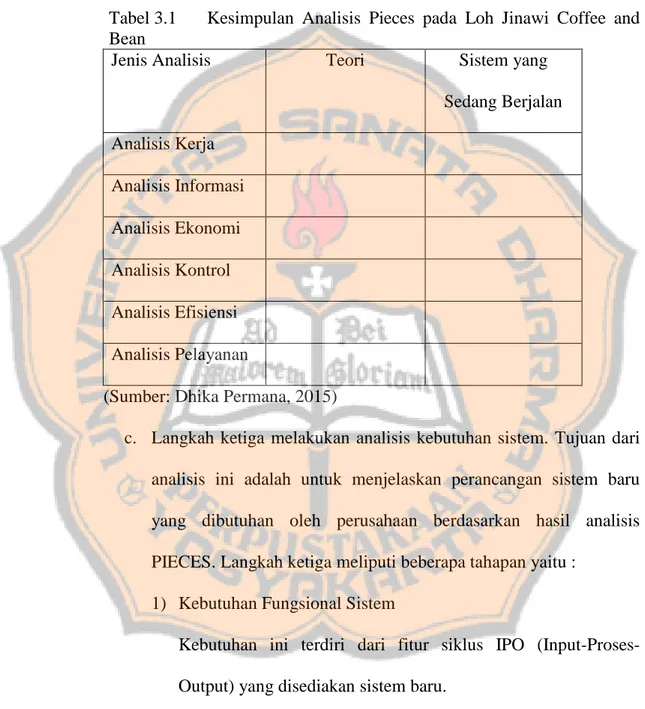

(67) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 50. 2) Setelah dilakukan analisis PIECES maka akan ditarik kesimpulan analisis PIECES pada perusahan yang akan dijelaskan pada tabel 3.1. Tabel 3.1 Kesimpulan Analisis Pieces pada Loh Jinawi Coffee and Bean Jenis Analisis Teori Sistem yang Sedang Berjalan Analisis Kerja Analisis Informasi Analisis Ekonomi Analisis Kontrol Analisis Efisiensi Analisis Pelayanan (Sumber: Dhika Permana, 2015) c. Langkah ketiga melakukan analisis kebutuhan sistem. Tujuan dari analisis ini adalah untuk menjelaskan perancangan sistem baru yang dibutuhan oleh perusahaan berdasarkan hasil analisis PIECES. Langkah ketiga meliputi beberapa tahapan yaitu : 1) Kebutuhan Fungsional Sistem Kebutuhan ini terdiri dari fitur siklus IPO (Input-ProsesOutput) yang disediakan sistem baru. 2) Kebutuhan Non Fungsional Sistem Kebutuhan ini terdiri dari software, hardware, keamanan dan pengendalian, dan batas waktu instalai sistem baru..

(68) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 51. d. Langkah keempat melakukan analisa sistem informasi akuntansi perusahaan dengan menggunakan analisis TELOS. Analis ini meliputi : 1) Kelayakan Teknik Kelayakan teknik dapat dinilai dengan melihat apakah teknologi yang terdapat pada perusahaan sudah memadai untuk menjalankan sistem yang akan diterapkan dan apakah teknologi yang terdapat pada perusahaan dapat terintegrasi dengan teknologi yang akan digunakan. 2) Kelayakan operasional Kelayakan operasional dapat dinilai dengan melihat apakah prosedur atau ketrampilan personalia yang ada cukup untuk mengoperasikan sistem yang diusulkan. 3) Kelayakan legal Kelayakan legal dapat dinilai dengan melihat apakah terdapat konflik antara sistem yang ada dengan sistem yang diusulkan dalam perusahaan. 4) Kelayakan penjadwalan Kelayakan penjadwalan dapat dinilai dengan melihat sistem yang diusulkan harus berlaku dalam suatu kerangka waktu yang logis..

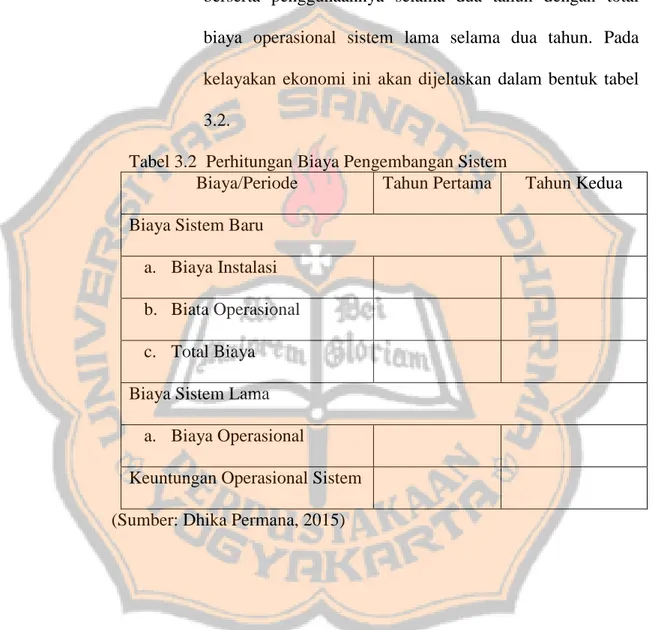

(69) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 52. 5) Kelayakan ekonomi Kelayakan ekonomi dapat dihitung menggunakan cara melakukan perbandingan total biaya pemasangan sitem baru berserta penggunaannya selama dua tahun dengan total biaya operasional sistem lama selama dua tahun. Pada kelayakan ekonomi ini akan dijelaskan dalam bentuk tabel 3.2. Tabel 3.2 Perhitungan Biaya Pengembangan Sistem Biaya/Periode Tahun Pertama Biaya Sistem Baru a. Biaya Instalasi b. Biata Operasional c. Total Biaya Biaya Sistem Lama a. Biaya Operasional Keuntungan Operasional Sistem (Sumber: Dhika Permana, 2015). Tahun Kedua.

(70) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB IV GAMBARAN UMUM. A. Lokasi Loh Jinawi Coffee and Bean Loh Jinawi Coffee and Bean berlokasi di Jalan Singosari Raya No. 35 D, Semarang. B. Sejarah berdirinya Loh Jinawi Coffee and Bean Loh Jinawi didirikan pada tanggal 2 November 2015. Produk yang dijual berupa kopi mentah dan kopi kemasan yang sudah di sangrai (roasting). Produk kopi yang dijual Loh Jinawai adalah kopi khusus daerah Temnaggung saja, baik itu kopi arabika maupun kopi robusta. Pemasaran produk Loh Jinawi saat itu masih di daerah Pekalongan, Banjar negara, dan Surabaya. Pada bulan berikutnya yaitu pada tanggal 20 Desember 2015 Loh Jinawi kemudian membuka coffee shop di Semarang yang bernama Loh Jinawi Coffee and Bean dan beralamat di Jalan Singosari Raya No. 35. Coffee shop ini dibuka dengan bantuan investor dan dana pribadi dari pemilik Loh Jinawi. Loh Jinawi Coffee and Bean memiliki lima orang karyawan. Coffee Shop ini memiliki sasaran pengunjung atau pembeli yaitu anak-anak muda di Industri kreatif yang berada di daerah Semarang. Loh Jinawi Coffee and Bean mengusung tema Industrial. Desain interior yang digunakan oleh Loh Jinawi Coffee and Bean interior industrial seperti barang-barang bekas yang terkesan unik dan minimalis. Loh Jinawi Coffee and Bean memberikan fasilitas outdoor room dan indoor room bagi para pengunjung agar para. 53.

Gambar

+7

Dokumen terkait

Salah satu yang dilakukan oleh perusahaan MNCs dalam melakukan penghindaran pajak adalah melalui pembukaan cabang (offshore company) oleh MNCs yang berasal dari negara

Jadi tampak dari hasil penelitian yang didapatkan dan analisis statistik yang digunakan maka dapat dibuktikan dan peneliti berkesimpulan bahwa pendekatan VAK

BAB II KAJIAN PUSTAKA Bab ini membahas tentang teori-teori yang berkaitan dengan media website dan faktor-faktor yang berhubungan dengan judul penelitian yaitu pemanfaatan media

Praktik kefarmasian meliputi pembuatan termasuk pengendalian mutu sediaan farmasi, pengamanan, pengadaan, penyimpanan dan pendistribusian obat, pelayanan obat atas resep

Tidak terjadinya pemanasan air oleh elektroda bisa dari bermacam-macam sebab antara lain tidak adanya suplai daya listrik ke elektroda, atau elektroda sudah tidak dalam kondisi

diserahkan kepadanya dengan baik, tepat waktu serta berani mengambil resiko untuk keputusan yang dibuat, dan 4). Kedisiplinan atau ketaatan perawat kepada

Penjelasan tentang proses pemuatan tanpa melebihi marka garis muat (Plimsoll Mark) juga sudah diatur dalam Peraturan Menteri Perhubungan Republik Indonesia Nomor 39