1

ANALISIS PERHITUNGAN TOTAL FACTOR

PRODUCTIVITY UNTUK MENGETAHUI DAYA SAING

EKSPOR INDUSTRI BATUBARA DALAM ERA

PERSAINGAN AFTA

Siti AsyiyahFakultas Ekonomi, Universitas Gunadarma 2011

ABSTRACT

Indonesia's coal industry continues to show increased growth. Its production has increased sharply. Ability to penetrate export markets and domestic consumption continues to grow. China is one of Indonesia's competitors in the export of coal.

This study aims to determine how big the Total Factor Productivity of Indonesian coal industry compared to China's coal industry in the face of AFTA. This study used a descriptive tool in explaining the ability of Indonesia and China face global competition in the era AFTA.Sampel consists of five coal companies who represent Indonesia in this 2010.Penelitian use analysis tools as measured by the Net Profit Margin (NPM), Gross Profit Margin (GPM) and Operating Profit Margin (OPM) and use the RCA analysis tools (Reveal Comparative Advantage) to measure the competitiveness of a commodity.

Based on the results, with Net Profit Margin (NPM), Gross Profit Margin (GPM) and Operating Profit Margin (OPM) and using the RCA (Reveal Comparative Advantage) was Indonesia's coal industry has a comparative advantage rather than China.

Keywords: Total Factor Productivity, competitiveness, RCA ABSTRAK

Industri batubara Indonesia memperlihatkan pertumbuhan yang terus meningkat. Produksinya mengalami peningkatan yang tajam. Kemampuan menembus pasar ekspor maupun memenuhi kebutuhan dalam negeri terus bertambah. China adalah salah satu pesaing Indonesia dalam ekspor batubara.

Penelitian ini bertujuan untuk mengetahui seberapa besar Total Factor Productivity industri batubara Indonesia dibandingkan dengan industri batubara China dalam menghadapi AFTA. Penelitian ini menggunakan alat deskriptif dalam menjelaskan kemampuan Indonesia dan China menghadapi persaingan global dalam era AFTA.Sampel terdiri dari 5 perusahaan batubara yang mewakili Indonesia pada tahun 2010.Penelitian ini menggunakan alat analisis yang diukur dengan Net Profit Margin (NPM), Gross Profit Margin (GPM) dan Operating Profit Margin (OPM) serta menggunakan alat analisis RCA ( Reveal Comparative Advantage) untuk mengukur daya saing suatu komoditas.

2 Berdasarkan hasil analisis dengan Net Profit Margin (NPM), Gross Profit Margin (GPM) dan Operating Profit Margin (OPM) serta menggunakan RCA(Reveal Comparative Advantage) ternyata industri batubara Indonesia memiliki keunggulan komparatif daripada China.

Kata Kunci : Total Factor Productivity,daya saing,RCA

PENDAHULUAN

Globalisasi telah membuat transaksi ekonomi kian bersifat transnasional, sehingga optimalisasi dan alokasi sumber daya tidak selalu dikaitkan dengan batas negara. Meskipun demikian, hal ini tidak berarti negara dilarang menerapkan kebijakan industri (industrial policy) untuk melindungi kepentingan sektoral dan strategis nasionalnya sepanjang memang dialokasikan untuk meningkatkan daya saing dan kesejahteraan rakyatnya serta diterapkan dalam kebijakan persaingan (competition policy) yang mengutamakan efisiensi, inovasi, dan produktivitas.

Kebutuhan akan energi dunia yang semakin besar seiring dengan semakin pesatnya perkembangan industrialisasi modern saat ini, yang mana salah satu yang harus terus tetap terpenuhi agar roda industrialisasi terus dapat berjalan adalah ketersediaan bahan bakar untuk menggerakkan mesin-mesin yang terus berputar setiap saat. Oleh sebab itulah untuk mengatasi permasalahan ini, negara-negara didunia berusaha untuk memenuhi pasokan energi dalam negerinya agar industrinya dapat terus berjalan dan tetap bisa mendatangkan devisa bagi negara tersebut.

Sementara itu, sumbangan industri tambang batubara terhadap perekonomian negara diperkirakan terus meningkat. Selain itu, Indonesia juga harus memiliki potensi besar dalam mengekspor komoditas yang berhubungan dengan pemenuhan energi alternatif karena memiliki berbagai sumber daya alam yang melimpah. Peningkatan

kemampuan ekspor merupakan tantangan terbesar pemerintah Indonesia saat ini. Hal tersebut harus dicapai dengan peningkatan daya saing komoditas ekspor Indonesia di pasar dunia.

Batubara Indonesia mempunyai peluang yang baik dipasaran ekspor, karena batubara Indonesia selain mempunyai nilai kalori yang tinggi 6.000-7000 kcal/kg, juga kandungan abu dan belerang rendah. Peluang tersebut semakin besar, karena didukung oleh besarnya cadangan batubara yang ada di Indonesia disamping dukungan pemerintah yang sedang menggalakkan ekspor komoditi non migas.

1.1. Rumusan Masalah

Berdasarkan uraian dalam latar belakang masalah di atas, maka penulis merumuskan masalah sebagai berikut :

1. Seberapa besar nilai Total Factor Productivity industri batubara yang diwakili dengan beberapa perusahaan batubara di Indonesia dengan perhitungan net profit margin, gross profit margin, dan operating profit margin dalam kemampuannya untuk bertahan dalam situasi AFTA?

3 2. Bagaimana keadaan daya saing ekspor industri batubara di Indonesia di

banding dengan China sebagai salah satu kompetitor di Asia? 1.2. Tujuan Penelitian

Sehubungan dengan perumusan masalah tersebut di atas, penulisan ilmiah ini bertujuan untuk:

1. Untuk mengetahui seberapa besar nilai Total Factor Productivity industri batubara yang diwakili dengan beberapa perusahaan batubara di Indonesia dengan perhitungan net profit margin, gross profit margin, dan operating profit margin dalam kemampuannya untuk bertahan dalam situasi AFTA. 2. Untuk mengetahui keadaan daya saing ekspor industri batubara di Indonesia

di banding dengan China sebagai salah satu kompetitor di Asia. LANDASAN TEORI

2.1. Pengertian ASEAN Free Trade Area (AFTA)

AFTA dibentuk pada waktu Konferensi Tingkat Tinggi (KTT) ASEAN ke IV di Singapura tahun 1992. Awalnya AFTA ditargetkan akan dicapai dalam waktu 15 tahun (1993-2008), kemudian target dipercepat menjadi tahun 2003, dan terakhir dipercepat lagi menjadi tahun 2002.

ASEAN Free Trade Area (AFTA) adalah sebuah perjanjian perdagangan bebas ASEAN dimana tidak ada hambatan tarif (bea masuk 0-5%) maupun hambatan non tarif bagi negara-negara anggota ASEAN, melalui skema CEPT-AFTA. ASEAN Free Trade Area (AFTA) merupakan wujud dari kesepakatan dari negara-negara ASEAN untuk membentuk suatu kawasan bebas perdagangan dalam rangka meningkatkan daya saing ekonomi kawasan regional ASEAN dengan menjadikan ASEAN sebagai basis produksi dunia serta menciptakan pasar regional bagi jutaan penduduknya.(www.kemendag.go.id).

2.2. Tujuan ASEAN Free Trade Area (AFTA)

Tujuan AFTA adalah meningkatkan daya saing ekonomi negara-negara ASEAN dengan menjadikan ASEAN sebagai basis produksi pasar dunia, untuk menarik investasi dan meningkatkan perdagangan antar anggota ASEAN (www.kemendag.go.id)

Tujuan dari AFTA lainnya :

• menjadikan kawasan ASEAN sebagai tempat produksi yang kompetitif sehingga produk ASEAN memiliki daya saing kuat di pasar global.

• menarik lebih banyak Foreign Direct Investment (FDI).

• meningkatkan perdagangan antar negara anggota ASEAN (intra-ASEAN Trade). 2.3 Manfaat ASEAN Free Trade Area (AFTA)

4 a) Peluang pasar yang lebih luas. Praktis tercatat jumlah pasar potensial sebesar 500 juta jiwa dengan pendapatan beragam menjadi potensi yang cukup besar bagi pengembangan perekonomian Indonesia.

b) Biaya produksi dan pemasaran yang semakin rendah. Terjadi integrasi antarnegara ASEAN dalam menyediakan bahan baku dan bahan pendukung kegiatan produksi. c) Pilihan konsumen akan produk bermutu akan lebih beragam di pasar domestik. d) Kerjasama antar pelaku bisnis di negara-negara anggota AFTA akan semakin

terbuka lebar.

2.4 Tantangan Indonesia Terhadap Ekspor Batubara

Isu yang lebih penting bagi industri tambang batubara justru adalah isu tambang ramah lingkungan (green mining). Isu tersebut saat ini menjadi wacana global mengingat kesadaran akan perubahan iklim semakin menguat di Indonesia bahkan di banyak negara di dunia. Terutama sejak selesainya Konvensi PBB tentang Perubahan Iklim United Nations Convention Framework on Climate Change (UNFCCC) yang diadakan di Bali pada akhir 2007. Di harapkan dengan penerapan tambang ramah lingkungan, keberadaan dan pertumbuhan sektor tambang batubara di dalam negeri akan terus berlanjut.

2.5 Keterkaitan Daya Saing Total Factor Produktivity dengan Daya Saing

Tingkat daya saing suatu negara di kancah perdagangan internasional, pada dasarnya amat ditentukan oleh dua faktor, yaitu faktor keunggulan komparatif (comparative advantage) dan faktor keunggulan kompetitif (competitive advantage). Lebih lanjut, faktor keunggulan komparatif dapat dianggap sebagai faktor yang bersifat alamiah dan faktor keunggulan kempetitif dianggap sebgai faktor yang bersifat acquired atau dapat dikembangkan/diciptakan (Tambunan, 2001: 48-50).

Menurut Thoso Priharnowo (2010) Total Factor Produktivity adalah suatu angka yang menunjukkan kemampuan suatu jenis industry atau perusahaan dalam menghasilkan output dengan menggunakan seluruh pengeluaran atau input.

Michael Porter secara tegas menyatakan produktivitas merupakan akar penentu tingkat daya saing baik pada level individu, perusahaan, industri maupun pada level negara. Produktivitas sendiri merupakan sumber standar hidup dan sumber pendapatan individual maupun perkapita. Sedangkan daya saing sendiri pada dasarnya adalah kemampuan untuk menciptakan suatu tingkat kemakmuran.

Revealed Comparatif Advantage (RCA) atau keunggulan komparatif yang terungkap, merupakan salah satu metode yang digunakan untuk mengukur keunggulan komparatif di suatu wilayah (negara, propinsi dan lain-lain) yang cukup sering digunakan.

5 METODE PENELITIAN

3.1 Objek Penelitian

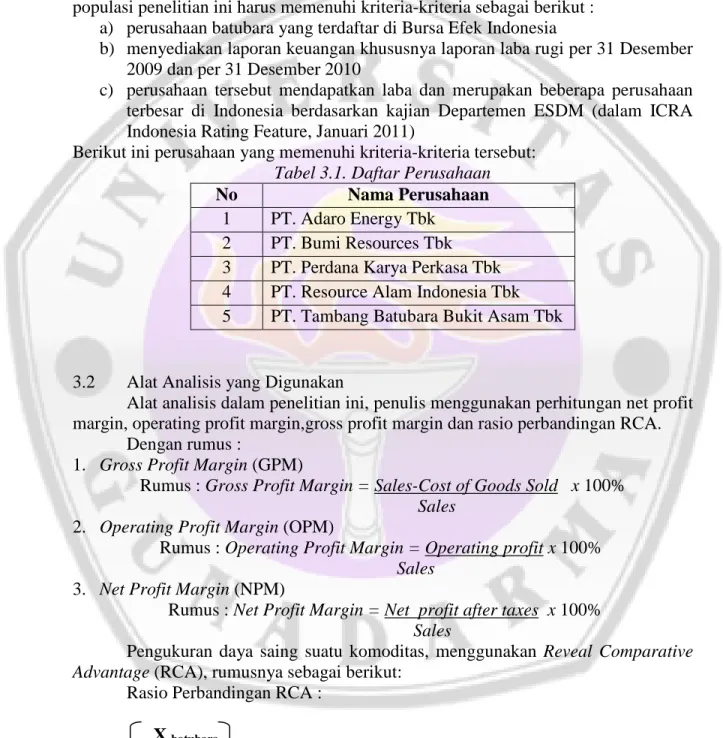

Populasi dalam penelitian ini adalah perusahaan batubara yang terdaftar di Bursa Efek Indonesia. Penelitian ini menggunakan purposive sampling, dimana populasi penelitian ini harus memenuhi kriteria-kriteria sebagai berikut :

a) perusahaan batubara yang terdaftar di Bursa Efek Indonesia

b) menyediakan laporan keuangan khususnya laporan laba rugi per 31 Desember 2009 dan per 31 Desember 2010

c) perusahaan tersebut mendapatkan laba dan merupakan beberapa perusahaan terbesar di Indonesia berdasarkan kajian Departemen ESDM (dalam ICRA Indonesia Rating Feature, Januari 2011)

Berikut ini perusahaan yang memenuhi kriteria-kriteria tersebut: Tabel 3.1. Daftar Perusahaan

No Nama Perusahaan

1 PT. Adaro Energy Tbk 2 PT. Bumi Resources Tbk 3 PT. Perdana Karya Perkasa Tbk 4 PT. Resource Alam Indonesia Tbk 5 PT. Tambang Batubara Bukit Asam Tbk

3.2 Alat Analisis yang Digunakan

Alat analisis dalam penelitian ini, penulis menggunakan perhitungan net profit margin, operating profit margin,gross profit margin dan rasio perbandingan RCA.

Dengan rumus :

1. Gross Profit Margin (GPM)

Rumus : Gross Profit Margin = Sales-Cost of Goods Sold x 100%

Sales

2. Operating Profit Margin (OPM)

Rumus : Operating Profit Margin = Operating profit x 100%

Sales

3. Net Profit Margin (NPM)

Rumus : Net Profit Margin = Net profit after taxes x 100%

Sales

Pengukuran daya saing suatu komoditas, menggunakan Reveal Comparative

Advantage (RCA), rumusnya sebagai berikut:

Rasio Perbandingan RCA :

X batubara

6 Keterangan :

X batubara : Jumlah ekspor batubara

X total :Jumlah total ekspor dari suatu negara

HASIL DAN PEMBAHASAN

Dari hasil perhitungan, maka dapat di diskripsikan sebagai berikut : Tabel 4.1 Data GPM, OPM, dan NPM

GPM OPM NPM Perusahaan 2009 2010 2009 2010 2009 2010 PT. Adaro Energy Tbk 30.4% 37.1% 36.8% 27.4% 16.2% 8.9% PT. Bumi Resources Tbk 15.1% 23.3% 17.4% 25.1% 5.1% 7.1% PT. Perdana Karya Perkasa Tbk 21.5% 20.8% 11.9% 9.5% 5.6% 2.7% PT. Resource Alam Indonesia 35.1% 49.1% 11% 22.7% 7.8% 17.1% PT. Batubara Bukit Asam 54.1% 46.1% 39.6% 29.1% 30.4% 25.3%

Sumber : data yang diolah

Dari hasil perhitungan dan rincian di atas dapat disimpulkan bahwa perkembangan perusahaan-perusahaan batubara yang ada di Indonesia mengalami fluktuasi. Hal tersebut dapat dilihat dari kemampuan perusahaan dalam menghasilkan profit margin yang cukup baik di era persaingan bebas sehingga mampu bertahan di era persaingan bebas AFTA.

Dari daftar perusahaan tersebut perusahaan yang mampu untuk bersaing dalam era AFTA adalah PT. Resources Alam Indonesia, Tbk karena memiliki profit

7 margin yang tinggi dibandingkan dengan perusahaan batubara yang ada, sehingga memberikan kontribusi terbesar dalam ekspor batubara Indonesia.

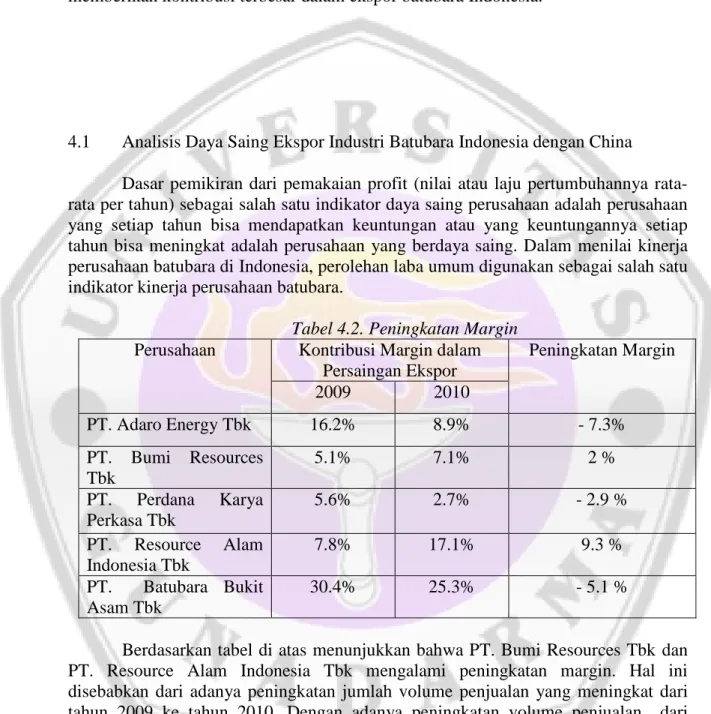

4.1 Analisis Daya Saing Ekspor Industri Batubara Indonesia dengan China

Dasar pemikiran dari pemakaian profit (nilai atau laju pertumbuhannya rata-rata per tahun) sebagai salah satu indikator daya saing perusahaan adalah perusahaan yang setiap tahun bisa mendapatkan keuntungan atau yang keuntungannya setiap tahun bisa meningkat adalah perusahaan yang berdaya saing. Dalam menilai kinerja perusahaan batubara di Indonesia, perolehan laba umum digunakan sebagai salah satu indikator kinerja perusahaan batubara.

Tabel 4.2. Peningkatan Margin Kontribusi Margin dalam

Persaingan Ekspor Perusahaan 2009 2010 Peningkatan Margin PT. Adaro Energy Tbk 16.2% 8.9% - 7.3% PT. Bumi Resources Tbk 5.1% 7.1% 2 % PT. Perdana Karya Perkasa Tbk 5.6% 2.7% - 2.9 % PT. Resource Alam Indonesia Tbk 7.8% 17.1% 9.3 % PT. Batubara Bukit Asam Tbk 30.4% 25.3% - 5.1 %

Berdasarkan tabel di atas menunjukkan bahwa PT. Bumi Resources Tbk dan PT. Resource Alam Indonesia Tbk mengalami peningkatan margin. Hal ini disebabkan dari adanya peningkatan jumlah volume penjualan yang meningkat dari tahun 2009 ke tahun 2010. Dengan adanya peningkatan volume penjualan dari perusahaan tersebut akan berpengaruh pada total factor productivity negara dalam perolehan pendapatan.

Dengan adanya peningkatan volume penjualan mengindikasikan bahwa batubara Indonesia mampu bersaing dengan batubara di luar negeri.

8 Untuk mengukur daya saing industri batubara dengan menggunakan rumus sebagai berikut :

RCA = X batubara

X total x 100%

Ket :

RCA = Revealed Comparative Advantage (keunggulan komparatif) Xbatubara = Ekspor batubara Indonesia ( nilai )

Xtotal = Ekspor total Indonesia ( nilai )

4.2. Perhitungan RCA Antara Indonesia dengan China Tahun 2010

Tabel 4.3. (dalam US $)

Negara Total Ekspor Total Ekspor Batubara

Indonesia 157.779.100.000 20.409.196.525,5

China 1.581.000.000.000 1.986.250.000

Sumber : www.cia.gov, www.kemendag.go.id, www.esdm.go.id

Keterangan : Indonesia harga batubara US$ 127,05 per ton dengan total ekspor sebesar 160.639.091,11 ton.

Menganalisis daya saing ekspor Indonesia (RCA)

1) Indonesia

Tahun 2010 : 20.409.196.525,5 x 100% = 12,9% 157.779.100.000

9 Jadi, persentase daya saing ekspor batubara Indonesia tahun 2010 adalah 12,9% dari keseluruhan ekspor Indonesia.

2) China

Tahun 2010 : 1.986.250.000 x 100% = 0,12% 1.581.000.000.000

Jadi, persentase daya saing ekspor batubara China tahun 2010 adalah 0,12% dari keseluruhan ekspor China.

Maka dari perhitungan di atas dapat disimpulkan dengan rincian di bawah ini :

Data Persentase Perhitungan RCA Antara Indonesia dengan China Tahun 2010

Tabel 4.12. Data Persentase Perhitungan RCA Indonesia-China

Negara Reveal Comparative Advantage (RCA)

Indonesia 12,9%

China 0,12%

Sumber : data yang diolah

Dapat dilihat dari tabel 4.11 bahwa perhitungan RCA negara Indonesia lebih besar dibandingkan dengan China, yaitu sebesar 12,9% untuk Indonesia dan 0,12% untuk negara China. Oleh sebab itu, Negara Indonesia memiliki keunggulan komperatif karena indeks RCA nya lebih besar dari 1. Sedangkan negara China memiliki indeks RCA kurang dari satu, sehingga tidak memiliki keunggulan komperatif.

Sebenarnya produksi batubara di negara China lebih besar daripada negara Indonesia tetapi kebutuhan konsumsi batubara negara China lebih besar dibandingkan dengan negara Indonesia karena negara China sedang menggunakan energi batubara dalam industrialisasi yang semakin maju.

Selain itu, Indonesia memiliki keunggulan komperatif yang lebih besar dalam industri batubara karena ditunjang oleh produksi dan cadangan batubara yang besar, serta adanya penggalakan ekspor batubara oleh pemerintah.

4.3. Keterkaitan Total Factor Productivity dengan Daya saing

Keterkaitan total factor productivity industri batubara di Indonesia, dapat diketahui bahwa PT. Resources Alam Indonesia, Tbk memiliki profit margin yang paling besar dan memilliki Total Factor Productivity yang baik.

Produktivitas merupakan akar penentu tingkat daya saing suatu negara. Daya saing suatu negara dapat dilihat dari kemampuan negara dalam mengekspor suatu komoditas (Menurut Didik Prihadi Sambodo, 2010). Suatu negara dapat dikatakan mempunyai keunggulan komperatif jika mampu mengekspor suatu komoditas dalam

10 jumlah yang besar sesuai dengan keunggulan yang dimiliki oleh negara tersebut, sehingga mampu memenuhi sebagian besar konsumsi dunia dalam batubara.

Berdasarkan perhitungan RCA antara Indonesia dengan China dan UU No 4 Tahun 2009 dapat disimpulkan bahwa RCA Indonesia lebih besar daripada China maka hal ini menunjukkan bahwa industri batubara Indonesia merupakan salah satu produk yang berdaya saing. Hal tersebut dapat dilihat dari profitabilitas perusahaan yang mengalami peningkatan. Kenaikan margin tersebut didasarkan pada volume penjualan yang mengalami peningkatan dari tahun ke tahun.

KESIMPULAN Kesimpulan

1. Dari 5 perusahaan batubara yang dianalisis untuk mewakili perhitungan profit margin, operating profit margin, dan net profit margin (kemampuan menghasilkan laba) pada tahun 2010 industri batubara maka PT. Resource Alam Indonesia Tbk merupakan salah satu perusahaan yang mampu mewakili Indonesia dalam persaingan ekspor batubara di kawasan Asia Tenggara dalam menghadapi AFTA. PT. Resource Alam Indonesia Tbk memiliki total factory productivity yang cukup baik. Hal tersebut dapat dilihat dari kemampuan perusahaan memperoleh peningkatan profit margin dari tahun 2009 hingga 2010 sebesar 9,3%.

2. Dari perhitungan Reveal Comparative Advantage (RCA) yang digunakan untuk menentukan persaingan di Industri batubara antara kedua negara yaitu Indonesia dan China ternyata Indonesia yang lebih unggul menghadapi daya saing industri batubara pada tahun 2010. Dari perhitungan RCA kedua negara tersebut, Indonesia memiliki keunggulan komperatif yang lebih baik dibandingkan dengan China dengan rasio Reveal Comparative Advantage sebesar 12,9% sedangkan China 0,12%.

DAFTAR PUSTAKA

Dea, Marsuki. 2010. Analisis Perekonomian Nasional dan Internasional. Mitra Wacana Media, Edisi 2 : Jakarta

Halim, Kamarullah. 2010. Indonesia dan Globalisasi Ekonomi. Dharmapena Publishing, cetakan 1.

Hamdy, Hady. 2001. Ekonomi Internasional – Teori dan Kebijakan Perdagangan Internasional. Jakarta: Ghalia Indonesia

Kuncoro, Mudrajad. 2008. Mendongkrak Daya Saing. Jakarta. Miranti, Ermina. Economic Review. No 214. Desember 2008.

Porter, E. Michael. 2010. Competitive Advantage of Nations. United Kingdom. The Macmillan Press Ltd: Hampshire

Ratya Anindita & Michael R. Reed. 2010. Bisnis dan Perdagangan Internasional , Penerbit Andi: Yogyakarta.

Tambunan, T. H. Tulus. 2001. Industrialisasi Di Negara sedang Berkembang: kasus Indonesia. Jakarta: Ghalia Indonesia

11 World Coal Institute. 2010.

World Trade Organization. 2007 www.antaranews.com www.bps.go.id www.cia.gov www.esdm.go.id www.e-to-china.com www.idx.co.id www.kemendag.go.id www.okezone.com www.scribd.com www.usu.ac.id www.vivanews.com www.wikipedia.org www.wordpress.com