1

e

-Journal Teknik Industri FT USU

PENGUKURAN

HUMAN CAPITAL

UNTUK MENINGKATKAN KINERJA

KARYAWAN DENGAN MENGGUNAKAN METODE

RETURN ON

INVESTMENT

PADA PT. XYZ.

M. Deflin Dalimunthe

1, A. Rahim Matondang

2dan Ikhsan Siregar

2Departemen Teknik Industri, Fakultas Teknik, Universitas Sumatera Utara Jl. Almamater Kampus USU, Medan 20155, 17 Desember 2013

Email: [email protected]

Email : [email protected]

Email : [email protected]

Abstrak. Penelitian ini dilatarbelakangi karena belum adanya sistem penilaian dalam kinerja karyawan yang bertujuan untuk menghitung tingkat pengembalian investasi oleh karyawan. Tingginya biaya sumber daya manusia pada PT. XYZ merupakan faktor untuk merancang

sistem dalam pengukuran tingkat pengembalian investasi dengan return on investment. Oleh

karena itu perlunya dirancang sistem untuk melihat tingkat pengembalian investasi oleh karyawan tersebut terhadap perusahaan PT. XYZ, adapun langkah-langkah untuk melakukan

pengukuran return on investment adalah melakukan pengukuran revenue per employee,

pengukuran human capital value added, pengukuran human capital cost factor, pengukuran

return on investment menggunakan data biaya yang telah dikeluarkan perusahaan kepada

karyawan, biaya-biaya tersebut adalah biaya remunerasi, biaya turn over dan biaya temporer.

Hasil dari pengukuran return on investment pada PT. XYZ menunjukkan pengembalian

investasi yang mungkin diperoleh pada tahun 2010 sebesar 26,91 %, tahun 2011 sebesar

23,44 % dan tahun 2012 sebesar 29,91 %. Dari hasil pengukuran terhadap sumber daya

manusia diperoleh bahwa sistem pengukuran return on investment menunjukkan tingkat

pengembalian investasi oleh sumber daya manusia terhadap PT. XYZ sangat tinggi dilihat pada tahun 2010, 2011 dan 2012.

Kata Kunci : Sumber daya manusia, biaya, return on investment, value added, cost factor.

Abstract. This research is motivated because of the absence of the employee performance appraisal system which aims to calculate the return on investment by employees. The high cost of Human resources for the XYZ company is a factor of this study to design a system that will measure the return on investment with a return on investment. Hence the need for the system is designed to see will measure the return on investment of the employee's to the company XYZ, while the steps for measuring return on investment is measuring revenue per employee, value added human capital measurement, measurement of human capital cost factor, measuring return on investment using the cost data that has been issued by the company to the employees, these costs are the costs of remuneration, costs and expenses temporarily turn over. Results of measurements of return on investment in XYZ company showed a return on investment that may be obtained in the year 2010 amounted to 26,91 %, 23,44 % by the year 2011 and the year 2012 amounted to 29,91 %. From the measurement of the human resources system obtained measurement that indicates the level of return on investment return on human resource investment by the firm XYZ is very high seen in 2010, 2011 and 2012.

Keywords : Human resources, cost, return on investment, value added, cost factor.

1

Mahasiswa Departemen Teknik Industri, Fakultas Teknik, Universitas Sumatera Utara

2

1.

PENDAHULUAN

PT. XYZ merupakan perusahaan yang bergerak di bidang

Produksi yang memproduksi obat-obatan, setelah

dilakukan pengamatan bahwa setiap tahunnya PT. XYZ

mengeluarkan biaya yang besar terhadap sumber daya manusia, berikut biaya-biaya yang dikeluarkan PT. XYZ terhadap terhadap sumber daya manusia dapat dilihat pada Tabel 1.1 berikut ini.

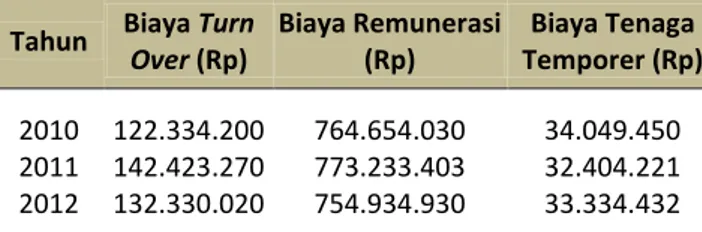

Tabel 1.1 Biaya Turn Over, Biaya Remunerasi dan Biaya Tenaga Temporer

Tahun Biaya Turn

Over (Rp) Biaya Remunerasi (Rp) Biaya Tenaga Temporer (Rp) 2010 2011 2012 122.334.200 142.423.270 132.330.020 764.654.030 773.233.403 754.934.930 34.049.450 32.404.221 33.334.432 Sumber: Data pengeluaran PT. XYZ

Dari Tabel 1.1 dapat dilihat setiap tahunnya PT. XYZ mengeluarkan biaya yang besar terhadap sumber daya manusia, dimana biaya turn over pada tahun 2010 Rp. 122.334.200 sedangkan tahun 2011 Rp. 142.423.270 dan tahun 2012 sebesar Rp. 132.330.020, untuk biaya remunerasi tahun 2010 Rp. 764.654.030 sedangkan pada tahun 2011 Rp. 773.233.403 dan tahun 2012 sebesar Rp. 754.934.930, serta biaya tenaga temporer tahun 2010 Rp. 34.049.450 dan pada tahun 2011 Rp. 32.404.221 sedangkan pada tahun 2012 Rp. 33.334.432. PT. XYZ mengeluarkan biaya yang besar setiap tahunnya terhadap sumber daya manusia, sehingga dibutuhkan suatu sistem untuk melakukan pengukuran human capital pada perusahaan yang bertujuan untuk mengetahui kapan pengembalian modal yang akan diberikan sumber daya manusia, sistem pengukuran terhadap sumber daya manusia tersebut dengan

menggunakan metode return on investment untuk

mengukur sejauh mana tingkat pengembalian yang

diberikan karyawan terhadap perusahaan agar

mencapai profitabilitas. Dengan metode return on

investment PT. XYZ dapat mengukur tingkat pengembalian yang diberikan karyawan terhadap perusahaan, dimana data keuangan perusahaan PT. XYZ setiap tahunnya mengeluarkan biaya untuk pengelolaan sumber daya manusia digunakan sebagai data awal.

Penelitian mengenai pengukuran human capital

pernah dilakukan oleh Dainora dan Darius (2006).

Penelitian ini membahas tentang pengistegrasian human

capital terhadap permasalahan formasi tenaga kerja dan kualitas tenaga kerja di perusahaan. Tujuan utama penelitian tersebut adalah untuk membedakan dan mengevaluasi prinsip-prinsip dari investasi modal

manusia dengan menggunakan analisis Return On

Investment. (Dainora dan Darius, 2006).

Penelitian lain mengenai human capital juga

pernah dilakukan oleh Audy Mirza (2012). Penelitian ini membahas kinerja sumber daya manusia yang dilakukan perusahaan yang masih membandingkan dengan

parameter yang diukur sesuai Key Performance

Indicator. Dengan keadaan seperti ini, perusahaan tidak mengetahui peran dari sumber daya manusia terhadap sasaran perusahaan atas program pengembangan sumber daya manusia yang telah dilaksanakannya.

Tanpa peran sumber daya manusia yang berkualitas, profesional dan terlatih maka sebuah bisnis tidak akan berkembang baik. Sehingga perlu dilakukan

pengukuran sumber daya manusia sebagai human

capital. Hasil penelitian dengan menggunakan human capital return on investment menunjukkan rasio pengembalian dana yang dikeluarkan perusahaan untuk

sumber daya manusia, Hasil capital return on investment

Pada tahun 2007-2010 adalah 191%, 218,48%, 172,91%, 225,90%. (Audy Mirza, 2012)

2.

METODE PENELITIAN

Penelitian ini dilakukan di PT. XYZ, dimana periode Penelitian dilakukan pada bulan April – Juli 2013.

Penelitian ini merupakan penelitian deskriptif yaitu

suatu jenis penelitian yang bertujuan untuk

mendeskripsikan secara sistematik, faktual dan akurat tentang fakta-fakta dan sifat-sifat objek tertentu, yang bermaksud hanya sebatas membuat deskripsi yang tepat, apa adanya tentang fakta-fakta dan sifat-sifat dari objek. Tujuan dari deskriptif ini adalah untuk menggambarkan atau menguraikan aspek-aspek dalam penentuan modal manusia. (Sukaria Sinulingga, 2011).

Adapun variabel-variabel dalam penelitian ini adalah

variabel dependen, variabel independen dan variabel

intervening.

Variabel dependen adalah variabel yang nilainya

dipengaruhi oleh nilai variabel lain. Variabel dependen dalam penelitian ini yaitu pengukuran

tingkat pengembalian dengan return on investment.

Variabel independen adalah variabel yang

mempengaruhi variabel dependen baik secara positif maupun secara negatif. Variabel independen dalam penelitian ini yaitu biaya-biaya yang dikeluarkan perusahaan kepada karyawan dan jumlah karyawan tetap dan karyawan tidak tetap.

Variabel intervening yaitu variabel penyela atau

variabel antara karena variabel ini terletak diantara

variabel dependen dan variabel independen. Variabel

intervening pada penelitian ini yaitu pengukuran

revenue per employee, human capital cost factor

3

Variabel penelitian pengukuran sumber dayamanusia sebagai human capital diukur dari aspek

finansial human capital berikut ini

Revenue per employee, parameter yang digunakan adalah jumlah penjualan dalam satu tahun dan jumlah karyawan di akhir tahun

Human capital cost factor, parameter yang digunakan adalah biaya remunerasi merupakan Data biaya yang dikeluarkan PT. XYZ meliputi gaji karyawan dan bonus keseluruhan yang diberikan PT. XYZ kepada karyawan, biaya temporer merupakan biaya kemangkiran karyawan, biaya temporer ini dikeluarkan PT. XYZ dengan menempatkan karyawan lain pada posisi yang kosong serta menambahkan

jam kerja (lembur) karyawan tersebut dan biaya turn

over merupakan biaya pemberhentian karyawan. Human capital value added, parameter yang

digunakan adalah human capital merupakan beban

karyawan dimana biaya tersebut terdiri dari tunjangan tahunan karyawan, biaya jaminan kesehatan karyawan serta biaya pengembangan

SDM dan value added merupakan nilai tambah

perusahaan dapat diukur dengan total penjualan, beban penjualan dan biaya selain beban karyawan. Human capital return on investment, parameter yang

digunakan adalah operating profit merupakan Laba

bersih perusahaan dan employment cost merupakan

biaya karyawan meliputi gaji, tunjangan karyawan serta bonus keseluruhan yang diberikan perusahaan. Jenis data yang dipakai adalah data sekunder. Data sekunder merupakan data yang diperoleh dari objek perusahaan yang diteliti yang sudah diolah dan terdokumentasikan di perusahaan seperti laporan data keuangan perusahaan PT. XYZ.

Teknik pengumpulan data pada penelitian ini menggunakan dua metode yaitu teknik dokumentasi, dengan cara mengumpulkan data sekunder yang telah terdokumentasi dengan baik yaitu data keuangan PT. XYZ dan teknik wawancara, yaitu melakukan tanya jawab secara langsung dengan pihak perusahaan,

khususnya dengan bagian keuangan dan human

resources development.

Pengolahan data dalam penelitian ini menggunakan

metode human capital return on investment. Dengan

rumus sebagai berikut ( Jack Fitz-enz, 2000) : dimana :

Remunerasi = Pemberian gaji yang diberikan PT. XYZ. Revenue = Total penjualan yang diperoleh PT. XYZ. Expenses = Biaya pokok penjualan yang dikeluarkan

PT. XYZ.

3. HASIL DAN PEMBAHASAN

Untuk menghitung tingkat pengembalian human

capital return on invesment terlebih dahulu dilakukan

pengukuran terhadap revenue per employee, human

capital cost factor dan human capital value added untuk mengetahui data tentang biaya remunerasi, biaya temporer, biaya turn over dan jumlah kayawan tetap dan tidak tetap.

Revenue per employee

Revenue per employee merupakan rasio antara biaya sumber daya manusia dengan financial yang berguna

untuk mengukur karyawan dalam memberikan

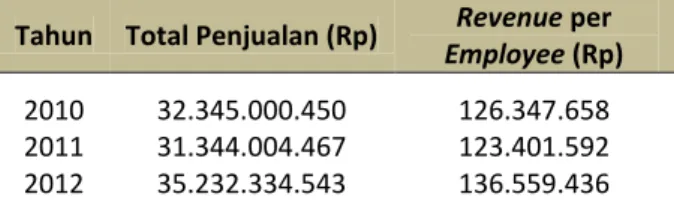

kontribusi finansial berupa jumlah penjualan. Total jumlah penjualan pada tahun 2010 Rp. 32.345.000.450, untuk tahun 2011 sebesar Rp. 31.344.004.467, dan untuk tahun 2012 Rp. 35.232.334.543, sedangkan untuk jumlah karyawan tetap tahun 2010 berjumlah 256 orang, tahun 2011 berjumlah 254 orang dan tahun 2012 berjumlah 258 orang.

Hasil rekapan revenue per employee dari tahun

2010-2012 dapat dilihat pada Tabel 3.1

Tabel 3.1 Hasil Perhitungan Revenue per Employee

Tahun Total Penjualan (Rp) Revenue per

Employee (Rp) 2010 2011 2012 32.345.000.450 31.344.004.467 35.232.334.543 126.347.658 123.401.592 136.559.436

Dari Tabel 3.1 dapat dilihat hasil perhitungan total penjualan setiap tahunnya pada PT. XYZ, tahun 2010 Rp. 32.345.000.450 dan tahun 2011 Rp. 31.344.004.467 serta pada tahun 2012 mengalami kenaikan sehingga mencapai Rp. 35.232.334.543 dan untuk revenuee per employee pada tahun 2010 sebesar Rp. 126.347.658 dan tahun 2011 Rp. 123.401.592 sedangkan pada tahun 2012 mengalami kenaikan Rp. 136.559.436.

Untuk lebih jelasnya dapat dilihat pada Gambar 3.1

Gambar 3.1 Diagram Revenue per Employee

% 100 Remunerasi ) Remunerasi -(Expanses Revenue HCROI x

4

Dari Gambar 3.1 dapat dilihat tingkatdari revenue per employee yang dapat dihasilkan oleh setiap karyawandari tahun 2010 sampai tahun 2012. Dimana revenue

per employee yang dihasilkan oleh setiap karyawan mengalami penurunan dari tahun 2010 ke 2011, namun meningkat kembali pada tahun 2012.

Kontribusi karyawan terhadap revenue PT. XYZ

pada periode 2010-2011 mengalami penurunan, namun meningkat kembali pada tahun 2012. Di mana pada

tahun 2010 revenue per employee yaitu Rp.

126.347.658/orang, sedangkan pada tahun 2011 revenue per employee yaitu Rp. 123.401.592/orang. Hal ini menunjukkan bahwa karyawan memberikan kontribusi finansial yang menurun terhadap penjualan perusahaan di tahun 2011, walaupun terjadi penurunan akan tetapi tidak terlalu tinggi sehingga masih tetap berkontribusi terhadap perusahaan. Sedangkan pada tahun 2012, meningkat menjadi Rp. 136.559.436.

Faktor yang menyebabkan terjadinya penurunan

terhadap revenue per employee adalah belum

maksimalnya total penjualan produk dan jumlah

karyawan, sehingga perusahaan harus lebih

memfokuskan diri dalam peningkatan sumber daya

manusia yang kompeten dalam meningkatkan

peningkatan produktivitas penjualan perusahaan. sumber daya manusia yang baik adalah adanya peningkatan kontribusi karyawan terhadap perusahaan dan sebaliknya, dan juga hasil produksi farmasi yang dinilai mengalami penurunan dari tahun 2010 ke tahun 2011.

Human capital cost factor

Human capital cost factormerupakan ukuran dasar dari produktivitas manusia dengan menganalisis seberapa banyak biaya yang diperlukan perusahaan untuk menghasilkan sejumlah penjualan.

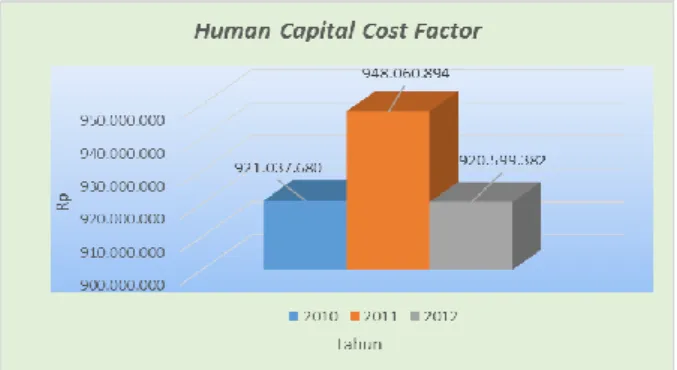

Hasil perhitungan human capital cost factor pada tahun 2010-2012 dapat dilihat pada Tabel 3.2

Tabel 3.2 Hasil perhitungan Human Capital Cost Factor

Tahun Human Capital Cost Factor (Rp)

2010 2011 2012 921.037.680 948.060.894 920.599.382

Dari Tabel 3.2 dapat dilihat hasil perhitungan human capital cost factor setiap tahunnya pada PT. XYZ, tahun 2010 Rp. 921.037.680 dan tahun 2011 mengalami kenaikan sehingga mencapai Rp. 948.060.894 serta pada tahun 2012 mengalami penurunan pada titik Rp. 920.599.328.

Untuk lebih jelasnya dapat dilihat pada Gambar 3.2

Gambar 3.2 Diagram Human Capital Cost Factor Dari Gambar 3.2 dapat di analisis dari diagram di atas merupakan sejumlah biaya yang harus dikeluarkan oleh perusahaan untuk karyawan setiap tahunnya yang bertujuan untuk meningkatkan produktivitas karyawan yang akan menjadi nilai investasi pengembalian penjualan.

Hasil human capital cost factor dibagi dengan

jumlah seluruh karyawan. Untuk biaya personal rata-rata karyawan pada tahun 2010-2012 dapat dilihat pada Tabel 3.3

Tabel 3.3 Hasil Perhitungan Biaya Personal Rata-rata Karyawan (Rp/Orang)

Tahun Biaya Personal Rata-rata Karyawan (Rp/Orang) 2010 2011 2012 3.398.663 3.485.517 3.384.556

Dari Tabel 3.3 dapat dilihat hasil perhitungan biaya personal rata-rata karyawan setiap tahunnya pada PT. XYZ, tahun 2010 Rp. 3.398.663 dan tahun 2011 mengalami kenaikan sehingga mencapai Rp. 3.485.517 serta pada tahun 2012 mengalami penurunan pada titik Rp. 3.384.556.

Untuk lebih jelasnya dapat dilihat pada Gambar 3.3

Gambar 3.3 Diagram Biaya Personal Karyawan Keseluruhan

5

Dari Gambar 3.3 dapat di analisis dari diagram di atas merupakan sejumlah biaya yang harus dikeluarkan oleh perusahaan untuk biaya personal karyawan keseluruhan di perusahaan setiap tahunnya.Sedangkan untuk biaya personal rata-rata

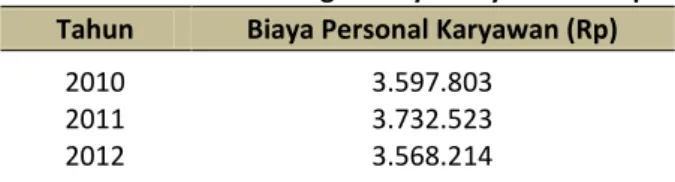

karyawan tetap dari tahun 2010-2012 dapat dilihat pada Tabel 3.4

Tabel 3.4 Hasil Perhitungan Biaya Karyawan Tetap Tahun Biaya Personal Karyawan (Rp)

2010 2011 2012 3.597.803 3.732.523 3.568.214

Dari Tabel 3.4 dapat dilihat hasil perhitungan biaya

personal rata-rata karyawan tetapsetiap tahunnya pada

PT. XYZ, tahun 2010 Rp. 3.597.803 dan tahun 2011 mengalami kenaikan sehingga mencapai Rp. 3.732.523 serta pada tahun 2012 mengalami penurunan pada titik Rp.3.568.214.

Untuk lebih jelasnya dapat dilihat pada Gambar 3.4

Gambar 3.4 Diagram Biaya Personal Karyawan Tetap

Dari Gambar 3.4 dapat di analisis dari diagram di atas merupakan sejumlah biaya yang harus dikeluarkan oleh perusahaan untuk biaya personal karyawan tetap di perusahaan setiap tahunnya yaitu di PT. XYZ.

Dari hasil perhitungan human capital cost factor ini merupakan acuan ukuran dasar dalam melihat

produktivitas karyawan dengan membandingkan

seberapa banyak biaya yang diperlukan perusahaan untuk menghasilkan sejumlah penjualan. Selama periode 2010-2012 perusahaan perlu mengeluarkan biaya maksimal sebesar Rp. 3.485.517,99 /orang untuk menghasilkan penjualan sebesar Rp. 123.401.592,39.

Adapun beban-beban yang dikeluarkan perusahaan untuk para karyawan adalah suatu nilai yang dapat memberikan nilai lebih terhadap sumber daya manusia yang bertujuan untuk meningkatkan semangat kerja

para karyawan. Dengan adanya human capital cost

factor perusahaan dapat mengetahui apakah nilai yang dikeluarkan sudah sesuai atau tidak dengan sumber daya manusia yang ada pada perusahaan.

Human capital value added

Human capital value added untuk mengetahui keuntungan yang dihasilkan oleh karyawan. Dengan adanya human capital value added maka dapat menunjukkan berapa banyak nilai tambah yang dihasilkan dengan dana yang dikeluarkan untuk tenaga kerja. Rasio ini menunjukkan kontribusi yang dibuat

setiap rupiah yang diinvestasikan dalam human capital

terhadap value added organisasi.

Hasil rekapan human capital value added dari

tahun 2010-2012 dapat dilihat pada Tabel 3.5

Tabel 3.5 Hasil Perhitungan Human Capital Value Added

Tahun Human Capital Value Added (Rp) 2010 2011 2012 230,14 227,81 233,57

Dari Tabel 3.5 dapat dilihat hasil perhitungan human capital value added dapat diketahui bahwa terjadi penurunan nilai tambah karyawan ke perusahaan dari tahun 2010 sampai dengan tahun 2011. Pada tahun 2010, untuk setiap Rp.1 yang dikeluarkan perusahaan akan memberikan nilai tambah sebesar Rp. 230,14. Pada tahun 2011, untuk setiap Rp.1 yang dikeluarkan perusahaan akan memberikan nilai tambah sebesar Rp. 227,81. Sedangkan menuju tahun 2012 mengalami peningkatan menjadi Rp. 233,57. Hal ini menunjukkan terjadi peningkatan yang positif terhadap pendapatan

perusahaan.

Lebih jelasnya dapat dilihat pada Gambar 3.5

Gambar 3.5 Diagram Human Capital Value Added Dari Gambar 3.5 dapat di analisis dari diagram di atas menunjukkan adanya peningkatan tingkat pengembalian investasi karyawan terhadap perusahaan yang menurun dari tahun 2010 ke tahun 2011 sebesar 2,33 % dan mengalami peningkatan yang sangat signifikan pada tahun 2012 sebesar 5,76 %.

6

Nilai-nilai tersebut merupakan nilai tambah yang bisa diberikan oleh setiap karyawan kepada perusahaan.Perhitungan human capital value added menunjukkan

berapa banyak nilai tambah yang dihasilkan perusahaan dengan dana yang telah dikeluarkan perusahaan untuk tenaga kerja untuk melihat kontribusi yang dapat

diberikan karyawan setiap rupiah yang telah

diinvestasikan dalam human capital terhadap value

added.

Metode Human Capital Return On Investment

Pengukuran human capital return on investment

pada PT. XYZ menunjukkan pengembalian investasi yang mungkin diperoleh dalam jangka waktu tertentu. Pengukuran ini dinyatakan dalam bentuk persentase,

Persentase tersebut menunjukkan pengembalian

investasi yang mungkin diperoleh dalam jangka waktu tertentu.

Hasil rekapan human capital return on investment PT. XYZ dari tahun 2010-2012 dapat dilihat pada Tabel 3.6

Tabel 3.6 Hasil Perhitungan Pengukuran Human Capital Return On Investment PT. XYZ

Tahun Human Capital Return On

Investment 2010 2011 2012 22,17% 18,93% 24,35%

Dari Tabel 3.6 dapat dilihat hasil perhitungan

pengukuran human capital return on investment

menunjukkan bahwa pengembalian investasi oleh

karyawan sangat baik terhadap PT. XYZ, dimana human

capital return on investmentpada tahun 2010 sebesar 22,17% namun pada tahun 2011 mengalami penurunan sebesar 3,24 % dan pada tahun 2012 mengalami kenaikan sebesar 5,42 %.

Untuk lebih jelasnya dapat dilihat pada Gambar 3.6

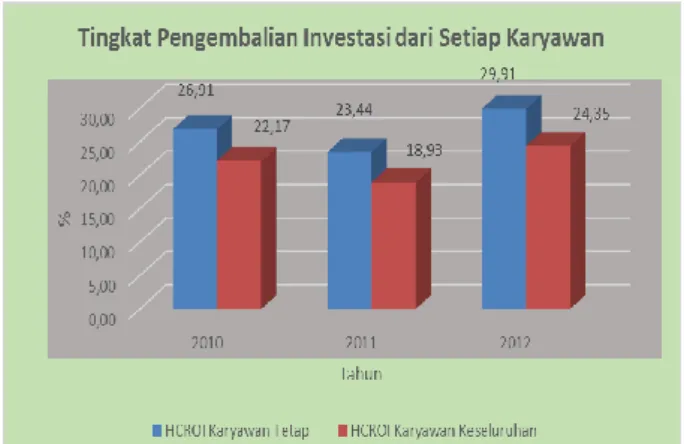

Gambar 3.6 Diagram Human Capital Return On Investment padaPT. XYZ

Dari Gambar 3.6 dapat di analisis dari diagram diatas

menunjukkan human capital return on investment untuk

karyawan tetap menurun dari tahun 2010 ke 2011, dimana pada tahun 2010 sebesar 26,91 % dan 2011 menurun menjadi 23,44 %, sedangkan ke tahun 2012

mengalami peningkatan menjadi 29,91% dan human

capital return on investment untuk karyawan keseluruhan juga menurun pada tahun 2010 ke 2011

dari 22,17% menjadi 18,93% dan mengalami

peningkatan lagi di tahun 2012 menjadi 24,35%.

Dari perhitungan aspek financial human capital

pada PT. XYZ dapat diketahui bahwa Investasi yang diberikan kepada karyawan menunjukkan karyawan dapat menghasilkan lebih dari investasi yang ada sehingga hal ini berpengaruh positif terhadap perkembangan perusahaan. Akan tetapi masih perlu dilakukan program pengembangan sumber daya manusia yang lebih baik dan efektif karena jika dilihat

dari perhitungan human capital return on investment

walaupun hasilnya positif akan tetapi terjadi penurunan dari tahun 2010 ke 2011 meskipun penurunannya tidak terlalu tinggi.

Pengukuran sumber daya manusia terhadap human

capital merupakan suatu hubungan yang sejalan dengan kinerja karyawan. Apabila sumber daya manusia yang

terdapat diperusahaan tidak baik, maka human capital

pada perusahaan tersebut juga akan menurun. Sumber daya manusia merupakan kemampuan yang ada di diri

setiap manusia, sedangkan human capital merupakan

modal kerja yang terdapat di dalam diri manusia. Penelitian ini bertujuan untuk mendapatkan nilai investasi perusahaan terhadap karyawan dengan tujuan mendapatkan nilai penjualan yang sebesar-besarnya. Untuk mendapatkan sumber daya yang kompeten

secara menyeluruh, maka diperlukannya human capital

sebagai suatu metode yang bertujuan untuk melihat kontribusi karyawan terhadap perusahaan.

Dengan adanya perhitungan human capital dari segi

perhitungan revenue per employee, human capital cost

factor, human capital value added dan human capital return on investment dapat diketahui seberapa besar hasil dari kontribusi karyawan yang diberikan kepada perusahaan dari segi finansial. Penilaian ini telah sesuai dengan prestasi yang telah dihasilkan oleh karyawan pada perusahaan. Penilaian kontribusi karyawan ini sangat bermanfaat bagi pekerja itu sendiri maupun bagi perusahaan. Manfaat yang didapat bagi pekerja dari perhitungan nilai kontibusi karyawan ini sendiri sebagai alat ukur mengenai prestasi bekerja karyawan selama melakukan kontribusi bagi perusahaan. Dari hasil yang telah diketahui, pekerja dapat mengetahui kelebihan atau kelemahan yang ada, baik dari perusahaan maupun dari pekerja sendiri.

7

Sedangkan manfaat bagi perusahaan, antara lain sebagai dasar pengambilan keputusan terhadap karyawan yang berkaitan dengan promosi jabatan, penentuan gaji dan kompensasi yang lebih tepat. Dengan perhitungan human capital ini, perusahaan dapat memberikan penilaian yang lebih objektif terhadap karyawan dan secara tidak langsung akan memacu seluruh karyawan untuk termotifasi dalam melakukan prestasi yang pada akhirnya dapat memberikan nilai investasi kepada PT. XYZ yang baik. Rancangan Perbaikan

Perbaikan-perbaikan yang telah dilakukan dapat meningkatkan kinerja karyawan. Perbaikan-perbaikan tersebut dapat dilakukan dengan:

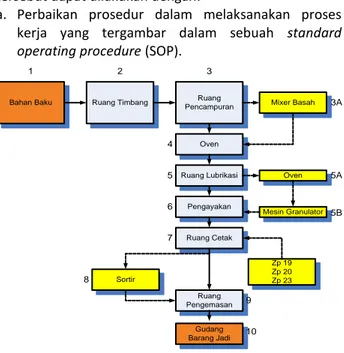

a. Perbaikan prosedur dalam melaksanakan proses

kerja yang tergambar dalam sebuah standard

operating procedure (SOP).

Bahan Baku Ruang Timbang PencampuranRuang

Oven Ruang Lubrikasi Pengayakan Ruang Cetak Sortir Ruang Pengemasan Zp 19 Zp 20 Zp 23 Oven Mesin Granulator Gudang Barang Jadi 1 2 3 4 Mixer Basah 3A 5 5A 5B 6 7 8 9 10

Gambar 3.7 Rancangan Standard Operating Procedure

b. Penambahan beberapa peronil baru di beberapa

aktivitas atau mengubah posisi sumber daya manusia yang sudah ada untuk mengoptimalkan kinerja dari masing-masing aktivitas.

c. Memperbaiki dan menambah sejumlah alat yang

vital bagi proses kerja, seperti mesin, peralatan, komputer, fasilitas jaringan, dan sebagainya sehingga menjadi lebih efektif dan efisien.

4. KESIMPULAN

Kesimpulan yang dapat diperoleh dari hasil uraian dan

pembahasan Berdasarkan hasil perhitungan revenue per

employee, human capital cost factor, human capital value added dan human capital return on investment menunjukkan hasil yang positif terhadap perkembangan

perusahaan. Pengukuran human capital return on

investment pada PT. XYZ menunjukkan pengembalian

investasi yang mungkin diperoleh dalam jangka waktu

tertentu. Perhitungan human capital return on

investment pada PT. XYZ Untuk karyawan tetap pada Tahun 2010 besarnya 26,91 %, tahun 2011 sebesar 23,44 % dan tahun 2012 sebesar 29,91 % dan

Perhitungan human capital return on investment pada

PT. XYZ untuk karyawan keseluruhan pada Tahun 2010 besarnya 22,17 %, tahun 2011 sebesar 18,93 % dan tahun 2012 sebesar 24,35 %, dari hasil yang didapat diketahui bahwa uang yang diinvestasikan terhadap karyawan berkontribusi positif kepada perusahaan PT. XYZ.

DAFTAR PUSTAKA

Allen, Booz Hamilton. 2005. Geospatial Interoperability Return on Investment Study. National Aeronautics

and Space Administration Geospatial

Interoperability Office.

Becker,GS. 1992. Human Capital : A Theoretical And

Empirical Analysis, With Special Reference to Education. Chicago: The University of Chicago.

Becker, GS. 1994. Human Capital, Fertility and Economic

Growth. Chicago: The University of Chicago Press. Becker, GS. 1992. The Economic Way of Looking at Life. Chicago: Department of Economics, The University of Chicago.

Becker, GS. 1992. The Economic Way of Looking at Life.

Chicago: Department of Economics, The University of Chicago.

Grundey, Dainora. 2006. Human Capital Creation,

Accumulation and Management in Lhituania : The Chase Of National and Foreign Capital Enterprises. Lhituania: Department of Business Economics and Management, Vilnius University.

Fitz-enz, Jac. 2000. The ROI of Human Capital

“Measuring the Economic Value of Employee Performance. USA: Amacom American Management Association.

Hasibuan, Malaya. 2008. Manajemen Sumber Daya

Manusia. Bumi Aksara

Malik, Nazaruddin. 2008. Strategi Manajemen Suber

Daya Manusia Berorientasi Investasi menuju Bangsa yang Berdaya Saing. Malang: Universitas Muhammadiyah Malang.

Marimuthu, Maran. 2009. Human Capital Development

and Its impact Firm Performance: Evidence from Development Economics. Malaysia: the University Tuanku Abdul Rahman.

Merette, Marcel. 2000. One the Concept and

Dimensions Of Human Capital in a Knowledge-Based Economy Context.Canada : The University of Ottawa.

8

Mirza, Audy. 2010. Pengukuran Sumber Daya Manusia

sebagai Human Capital di PT. Perkebunan Nusantara IV (Persero) Medan. Universitas Sumatera Utara.

Nasution, Harmein. 2008. Proses Pengelolaan Sumber

Daya Manusia. Medan: USU Press.

Schultz, Theodore, W.1961. Investment in Human

Capital. The American Economics Review, No. 51. Sinulingga, Sukaria. 2012. Metode Penelitian, edisi 2.

Medan : USU Press.

Sunardi, Oki .2008. Training Return On Invesment: Suatu

Perspektif dalam Mengevaluasi Keefektifan Program Pelatihan. Jakarta: Universitas Bunda Mulia.

Stockey, Derek. 2003. “Human Capital Concept –

Definition and Explanation”, Google Website on the Human Capital Management Definition.