BAB I PENDAHULUAN

A. Latar Belakang

Saat ini, pajak bukan lagi merupakan sesuatu yang asing bagi masyarakat Indonesia. Sebagian kalangan telah menempatkan pajak secara proporsional dalam kehidupannya, bahwa pajak telah dianggap sebagai salah satu kewajiban dalam membantu pelaksanaan tugas kenegaraan yang ditangani pemerintah. Indikasi ini terlihat dari semakin banyaknya jumlah Wajib Pajak, demikian juga dengan keikutsertaan masyarakat dari berbagai kalangan, apabila ada suatu penyelenggaraan kegiatan mengenai perpajakan, seperti halnya seminar, lokakarya, dialog, penyuluhan dan sebagainya. Meningkatnya perhatian masyarakat terhadap perpajakan ini juga dapat dilihat dengan makin banyaknya buku-buku mengenai perpajakan, serta berbagai kolom atau rubrik khusus tentang perpajakan diberbagai media masa.

Kondisi ini sangat berbeda dibandingkan dengan sebelum dilakukannya reformasi perpajakan tahun 1984. Saat ini, pajak bukan dianggap sebagai beban, karena dengan membayar pajak akan mengurangi penghasilan atau harta kekayaan seseorang atau sebuah entitas bisnis. Oleh karena itu, banyak masyarakat yang kurang peduli terhadap pajak, yang indikasinya terlihat dari masih sedikitnya jumlah Wajib Pajak, maupun rendahnya jumlah realisasi penerimaan pajak per tahun dalam Anggaran Pendapatan dan Belanja Negara (APBN). Padahal diberbagai negara, pajak ditempatkan sebagai penerimaan andalan dalam penerimaan negaranya setiap tahun. Berbagai semboyan juga

digunakan oleh berbagai negara untuk menempatkan pajak sebagai hal yang penting dalam tata kenegaraan.

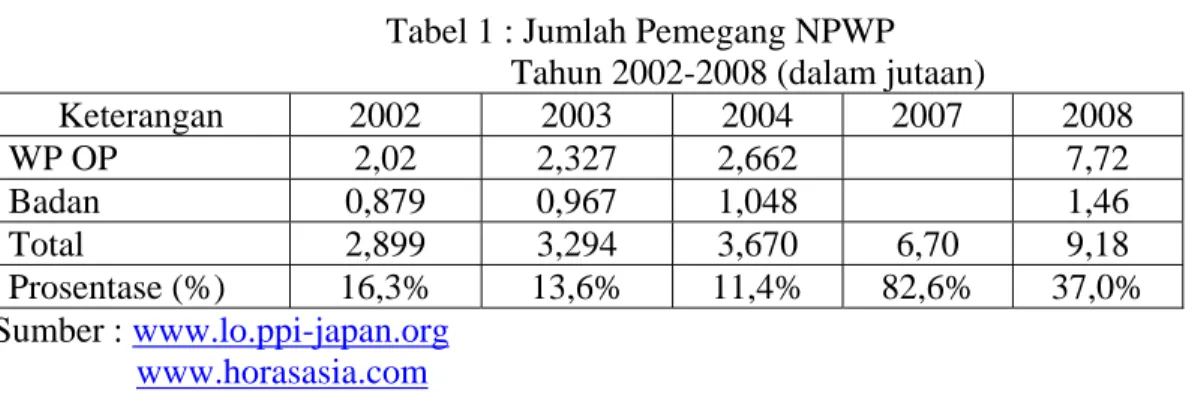

Tabel 1 : Jumlah Pemegang NPWP Tahun 2002-2008 (dalam jutaan)

Keterangan 2002 2003 2004 2007 2008 WP OP 2,02 2,327 2,662 7,72 Badan 0,879 0,967 1,048 1,46 Total 2,899 3,294 3,670 6,70 9,18 Prosentase (%) 16,3% 13,6% 11,4% 82,6% 37,0% Sumber : www.lo.ppi-japan.org www.horasasia.com

Dari tabel di atas dapat diketahui bahwa jumlah pemegang NPWP mengalami kenaikan dari tahun ke tahun. Pada tahun 2001 jumlah pemegang NPWP sebanyak 2,49 juta orang dan naik 16,26 % pada tahun 2002. Pada tahun 2003 mengalami kenaikan 13,62 % dan tahun 2004 sebesar 11,40 %. Tahun 2007 kenaikannya sebesar 82,56 % jika dibandingkan dengan jumlah pemegang NPWP tahun 2004 dan kenaikan sebesar 37,01 % untuk tahun 2008.

Bila dilihat mengenai struktur pajak disetiap negara, hampir semua negara mengenakan pajak penghasilan dengan nama yang berbeda antara negara yang satu dengan yang lain. Indonesia sendiri telah lama mengenakan atau menerapkan jenis pajak penghasilan, yaitu sebelum kemerdekaan (masa penjajahan) yang diatur dengan Ordonansi Pajak Perseroan Tahun 1925, Ordonansi Pajak Pendapatan Tahun 1944, maupun setelah kemerdekaan seperti Pajak atas Bunga, Deviden dan Royalti (PBDR) Tahun 1970.

Hingga tahun 2000, pemerintah telah melakukan lima kali perubahan atas Undang-undang Perpajakan, yaitu tahun 1983, 1985, 1994, 1997 dan 2000 serta perubahan yang terakhir tahun 2007. Tujuan utama dari pembaruan perpajakan nasional

(tax reform) adalah untuk lebih menegakkan kemandirian dalam membiayai pembangunan nasional dengan jalan lebih mengerahkan segenap potensi dan kemampuan dari dalam negeri, khususnya dengan cara meningkatkan penerimaan negara melalui perpajakan dari sumber-sumber di luar minyak bumi dan gas alam. (Penjelasan Pemerintah mengenai RUU Perpajakan tahun 1983).

Tabel 2 : Penerimaan Pajak Kanwil DJP Wajib Pajak Besar Tahun 2003-2008 (dalam miliar Rupiah)

Keterangan 2003 2004 2005 2006 2007 PPh 21.283,12 29.418,80 41.423,19 51.246,36 94.367,55 PPN 14.768,77 20.330,38 23.567,58 23.831,12 80.505,34 Pajak Lain 230,21 253,19 253,83 371,51 1031,96 Total 36.282,10 50.002,37 65.244,60 75.448,99 17.5904,85 Persentase(%) 29,327 % 37,815 % 30,483 % 15,640 % 133,144 % Sumber : Kanwil DJP Wajib pajak Besar

Dari data tabel di atas nampak bahwa penerimaan pajak Kanwil DJP Wajib Pajak Besar mengalami kenaikan dari tahun ke tahun. Pada tahun 2003 naik 29,327% dari tahun 2002 dengan total penerimaan pajak Rp 28.054.330.000,00. Kenaikan 37,815% terjadi pada tahun 2004 , tahun 2005 sebesar 30, 483% dan tahun 2006 sebesar 15,640%. Kenaikan terbesar terjadi pada penerimaan tahun 2007 yang mencapai 133,144%.

Pajak dipandang sebagai bagian yang sangat penting dalam penerimaan negara. Jika dilihat dari penerimaan negara, kondisi keunagan tidak lagi semata-mata dari penerimaan negara berupa minyak bumi dan gas alam, tetapi lebih berupaya untuk menjadikan pajak sebagai primadoma penerimaan negara.

Pajak digunakan untuk membiayai pembangunan yang berguna bagi kepentingan bersama. Salah satu usaha untuk mewujudkan kemandirian suatu negara dalam pembiayaan pembangunan yaitu menggali sumber dana yang berasal dari dalam negeri berupa pajak. Dari sudut pandang ekonomi, pajak merupakan penerimaan negara yang

digunakan untuk mengarahkan kehidupan masyarakat menuju kesejahteraan atau sebagai motor penggerak kehidupan ekonomi masyarakat.

Dengan menjadikan pajak sebagai penerimaan utama negara, hal ini membuka peluang terjadinya penyelewengan dalam pelaksanaannya. Misalnya saja pemalsuan dokumen pajak oleh oknum orang dalam Kantor Pelayanan Pajak Bumi dan Bangunan ( KP PBB), yang menyebabkan kerugian negara sekitar Rp 1,5 miliyar, yang terbongkar awal tahun 2007. Terdapat juga kasus korupsi ekspor fiktif dengan pemalsuan dokumen yang sudah berjalan hingga lebih dari 10 tahun dan merugikan negara sekitar Rp 150 miliar. Para pejabat Pajak yang melakukan tindakan ini memperoleh komisi 15 % dari dana restitusi yang dikeluarkan oleh eksportir palsu. Selain itu masih banyak kasus suap oleh para petugas Pajak dan Bea Cukai di negara ini, baik berupa PPh, PPN, PPnBM serta penerimaan daerah lainnya.

Kasus pelanggaran dan penyelewengan tersebut terjadi bukan hanya karena faktor dari petugas perpajakan dan Wajib Pajak, tetapi kekeliruan bisa saja terjadi karena penyampaian Surat Pemberitahuan atau dokumen lainnya yang tidak sesuai dengan domisili tempat Wajib Pajak memperoleh NPWP yang menyebabkan kerugian pada pendapatan negara.

B. Perumusan Masalah

Dari uraian latar belakang di atas dapat diambil rumusan masalah “bagaimana tata cara penerimaan dan pengolahan SPT Tahunan PPh Wajib Pajak Orang Pribadi pada KPP Pratama Semarang Tengah Dua”.

C. Tujuan Dan Manfaat

Tujuan yang hendak dicapai dalam penyusunan Tugas Akhir ini adalah untuk mengetahui tata cara penerimaan dan pengolahan SPT Tahunan Wajib Pajak Orang Pribadi, khususnya pada KPP Pratama Semarang Tengah Dua.

Manfaat penulisan Tugas Akhir ini adalah sebagai berikut : 1. Bagi KPP Semarang Tengah Dua

Dengan penyusunan Tugas Akhir ini diharapkan adanya peningkatan, kinerja fiskus, sehingga memaksimalkan penerimaan negara yang berasal dari penerimaan pajak dan meminimalkan pelanggaran-pelanggaran yang terjadi dalam pelakanaannya.

2. Bagi Penulis

Tugas Akhir ini disusun sebagai salah satu syarat dalam mencapai kelulusan pada prodi D III Akuntansi UNIMUS, selain itu juga untuk menigkatkan pemahaman mengenai perpajakan serta mampu mengaplikasikan ilmu yang diperoleh di perkuliahan pada dunia kerja.

3. Bagi Para Akademisi

Sebagai tambahan dan sumbangan imformasi mengenai perpajakan dan literatur yang dapat digunakan sebagai referensi dalam penelitian dengan topik yang sama di masa yang akan datang.

D. Metode Penelitian

Metode penelitian yang digunakan dalam penyusunan Tugas Akhir ini adalah sebagai berikut :

1. Wawancara, dilakukan dengan mencari informasi kepada pegawai yang berwenang, yakni pada seksi Pelayanan.

2. Observasi, melakukan pengamatan langsung terhadap kegiatan yang berhubungan dengan masalah yang berhubungan.

3. Kepustakaan, dengan melakukan penelaahan terhadap buku-buku bahan perkuliahan, Undang-undang Perpajakan, Keputusan Dirjen Pajak dan referensi lain yang berhubungan dengan masalah.

E. Waktu Dan Lokasi Penelitian

Penelitian dilakukan pada bulan Mei, yakni dari tanggal 1 sampai tanggal 29 Mei di KPP Pratama Semarang Tengah Dua, yang berlokasi di Jl Pemuda Nomor 1B Semarang.

F. Sistematika Penulisan

Penulisan Tugas Akhir ini terbagi atas lima bab agar pembahasannya dapat dipahami dengan jelas, dimana setiap berisi:

Bab I Pendahuluan, bab ini membahas mengenai latar belakang, perumusan masalah, tujuan dan manfaat, metode penelitian, waktu dan lokasi penelitian, serta sistematika penulisan.

Bab II Landasan Teori, bab ini berisi tentang penjelasan-penjelasan mengenai pengertian dan jenis SPT, fungsi SPT, pengisian dan penyampaian SPT, batas waktu penyampaian SPT, perpanjangan batas waktu penyampaian SPT, tempat pengambilan SPT serta sanksi administrasi dan sanksi pidana sehubugan dengan SPT.

Bab III Gambaran Umum KPP Semarang Tengah Dua, bab ini berisi tentang awal berdirinya, wilayah kerja, struktur organisasi serta tugas dan fungsi KPP Semarang Tengah Dua.

Bab IV Pembahasan, bab ini berisi tentang Petugas dan Tugas Nasing-Masing Terkait Penerimaan dan Pengolahan SPT Tahunan Wajib Pajak Orang Pribadi, Formulir yang digunakan dan Dokumen yang dihasilkan, Tata Cara Penerimaan dan Pengolahan SPT Tahunan, Tata Cara Perekaman SPT Tahunan, Petunjuk Pengisian Transkrip Kutipan Elemen-Elemen Dari Laporan Keuangan Wajip Pajak, Tata Cara Distribusi Tanda Terima SPT Tahunan.

Bab V Penutup, bab ini menjelaskan mengenai kesimpulan dari hasil pembahasan dan saran-saran.