ANALISIS PORTOFOLIO OPTIMAL SAHAM LQ45

TAHUN 2014 – 2016

I Wayan Suarjana

Program Studi Manajemen, FakultasEkonomi UniversitasMahasaraswati Denpasar

ABSTRAK

Banyaknya jumlah perusahaan yang ada di BEI, membua tkita bingung untuk menentukan pilihan yang paling menguntungkan, saham mana yang aman, terbaik dan layak untuk dibeli. Maka dari itu BEI berusaha membantu para investor untuk menentukan pilihannya dengan membuat suatu indeks yaitu indeks liquid 45 (LQ-45). Indeks ini terdiri dari saham-saham yang memiliki kapitalisasi pasar besar dan likuiditas tinggi. Dengan adanya indeks ini tentu sangat membantu para investor untukmemilihmanasaham yang tepat, namun bukan berarti tidak perlu melakukan analisa lagi. Ala tanalisis yang digunakan pada penelitian ini adalah analisis portofolio menggunakan model indeks tunggal. Analisis yang dilaksanakan dengan model tersebut dapat dijabarkan sebagai berikut dengan memperhitungan tingkat keuntungan bebas riskio sebesar 8% per tahun. Hasil penelitian menemukan pada periode tahun 2016 ke atas saham yang henkdanya dipilih sebagai sarana investasi adalah saham dengan kode MPPA, TLKM, BBCA, PTPP, ADHI, AKRA, SSMS, JSMR, ICBP, ADRO, KLBF, SILO, WIKA, MYRX, HMSP dengan jumlah proporsi dana yang diinvestasikan masing-masing sebesar 4.3476%, 14.2643%, 18.9613%, 9.0596%, 4.6038%, 7.4603%, 6.0350%, 9.7129%, 1.1678%, 3.3043%, 8.2922%, 5.6930%, 7.0130%, 0.0820% dan 0.0028%.

Kata Kunci : Model Indeks Tunggal, Portofolio optimal, saham LQ45 ABSTRACT

A large number of existing companies on the Stock Exchange, makes us confused to determine the most profitable option, which stocks are safe, the best and deserves to be bought. Therefore BEI trying to help investors to make their choice by creating an index: the index liquid 45 (LQ-45). This index consists of stocks that have a large market capitalization and high liquidity. Given this index would greatly help investors to choose exactly the right stocks, but not necessarily have to do the analysis again. This research analyzes the optimal portfolio using single index model. The analysis carried out by the model can be described as follows by taking into account the level of riskio free profits by 8% per year. The results found in the period of 2016 and above shares should be chosen as a means of investment is the shares with the code MPPA, TLKM, BBCA, PTPP, ADHI, AKRA, SSMS, JSMR, ICBP, ADRO, KLBF, SILO, WIKA, MYRX, HMSP and the number the proportion of funds invested in each of stock is 4.3476%, 14.2643%, 18.9613%, 9.0596%, 4.6038%, 7.4603%, 6.0350%, 9.7129%, 1.1678%, 3.3043%, 8.2922%, 5.6930%, 7.0130%, 0.0820% and 0.0028%.

PENDAHULUAN LatarBelakang

Investasi pada hakekatnya bertujuan untuk memperoleh keuntungan dalam jumlah tertentu. Kegiatan mencari keuntungan merupakan kegiatan yang membedakan investasi dengan kegiatan menabung dimana menabung adalah kegiatan mencari perlindungan serta untuk memperoleh rasa aman melalui tindakan berjaga-jaga dengan mencadangkan dana.Dalam berinvestasi, investor dihadapkan pada dua hal yaitu tingkat pengembalian dan risiko yang timbul akibat ketidakpastian.

Investasi dilakukan dengan dua bentuk, investasi pada assetriil dilakukan dengan membeli asset produktif, pendirian pabrik dan lainnya. Bentuk lain adalah investasi pada asset keuangan yang dapat dilakukan pada pasar uang (sertifikat deposito, commercial paper, dan lain sebagainya) maupun pada pasar modal (saham, obligasi, dll).

Bursa Efek Indonesia adalah salah satu tempat untuk melakukan investasi di Indonesia dimana kita dapat membeli saham secara bebas sesuai dengan kemauan kita.

Banyaknya jumlah perusahaan yang ada di BEI, membuat kita bingung untuk menentukan pilihan yang paling menguntungkan, saham mana yang aman, terbaik dan layak untuk dibeli. Maka dari itu BEI berusaha membantu para investor untuk menentukan pilihannya dengan membuat suatu indeks yaitu indeks liquid 45 (LQ-45). Indeks ini terdiri dari saham-saham yang memiliki kapitalisasi pasar besar dan likuiditas tinggi. Dengan adanya indeks ini tentu sangat membantu para investor untuk memilih mana saham yang tepat, namun bukan berarti tidak perlu melakukan analisa lagi.

Analisis portofolio dapat digunakan untuk menentukan return optimal padarisiko yang minimal,salah satu metode analisis yang digunakan adalah Model Indeks Tunggal. Saham-saham yang dimasukkan kedalam rangkaian portofolio merupakan Saham-saham-Saham-saham yang memiliki kinerja yang terbaik.Penelitian ini menggunakan metode indeks tunggal untuk membentuk portofolio optimal tahun 2016. Adapun permasalahan yang dikaji dalam penelitian ini adalah (1) Saham-saham manakah yang dimasukkan kedalam portofolio optimal?, (2) Berapakah proporsi dana yang diinvestasikan pada masing-masing saham?

METODE PENELITIAN ObjekPenelitian

Objek penelitian dalam penelitian ini yaitu saham-saham perusahaan yang masuk kedalam indeks LQ-45 pada periode Agustus 2014 – agustus 2016, sesuai dengan namanya jumlah sampel yang digunakan dalam penelitian ini sebanyak 45 perusahaan yang tergabung dalam indeks.

Alat Analisis

Alat analisis yang digunakan pada penelitian ini adalah analisis portofolio menggunakan model indeks tunggal. Analisis yang dilaksanakan dengan model tersebut dapat dijabarkan sebagai berikut dengan memperhitungan tingkat keuntungan bebas riskio sebesar 8% per tahun:

Return sahamRerata return saham 1 1 t t t i P P P R n R R ij n j i 1

Dimana R adalah return saham, Ptadalahhargasahamperiodeke t. Return PasarRerata Return Pasar

1 1 t t t m IHSG IHSG IHSG R n R R mj n j m 1

Varians returnStandarDeviasi Return Saham

n R Rij i n j i 2 1 2 2 i i Varians return pasarStandardeviasi return pasar

n R Rmj mj n j m 2 1 2 2 m m Beta saham Alpha

2 1 m im i Rit iRmt Varians residualERB 2 2 2 2 ei m i ei

i f i R R ERB Cut off rateProporsimasing-masingsaham

2 2 1 2 2 1 2 1 ei j i j m ej j f j i j m i R R C i n j i i Z Z X 1 Dimana : * 2 C R R Z i f i ei i i HASIL DAN PEMBAHASAN Saham Terpilih

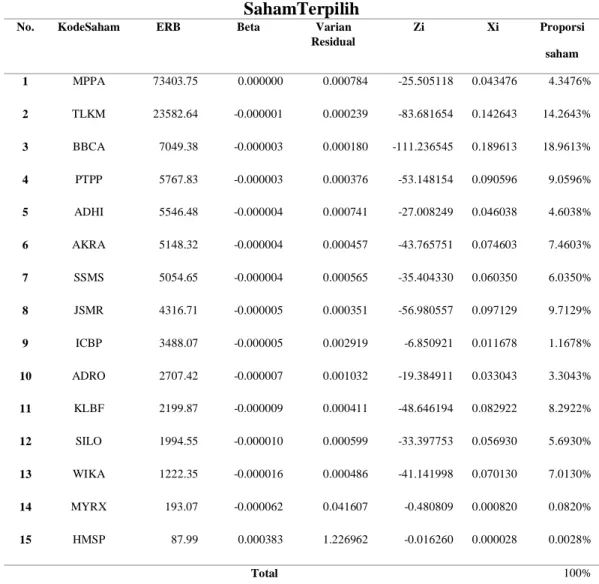

Telah dilakukan perhitungan portofolio saham optimal dengan metode indeks tunggal dan diperoleh hasil akhir berupa ERB (excess return to beta) dancut off rate, kemudian ERB diperbandingkan dengan cutt off rate. Saham – saham yang memiliki ERB lebih besar dari

cut off rate dipilih dan dimasukkan kedalam portofolio optimal. Dari hasil perhitungan

Tabel 3.1 SahamTerpilih No. KodeSaham ERB Beta Varian

Residual Zi Xi Proporsi saham 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 MPPA TLKM BBCA PTPP ADHI AKRA SSMS JSMR ICBP ADRO KLBF SILO WIKA MYRX HMSP 73403.75 23582.64 7049.38 5767.83 5546.48 5148.32 5054.65 4316.71 3488.07 2707.42 2199.87 1994.55 1222.35 193.07 87.99 0.000000 -0.000001 -0.000003 -0.000003 -0.000004 -0.000004 -0.000004 -0.000005 -0.000005 -0.000007 -0.000009 -0.000010 -0.000016 -0.000062 0.000383 0.000784 0.000239 0.000180 0.000376 0.000741 0.000457 0.000565 0.000351 0.002919 0.001032 0.000411 0.000599 0.000486 0.041607 1.226962 -25.505118 -83.681654 -111.236545 -53.148154 -27.008249 -43.765751 -35.404330 -56.980557 -6.850921 -19.384911 -48.646194 -33.397753 -41.141998 -0.480809 -0.016260 0.043476 0.142643 0.189613 0.090596 0.046038 0.074603 0.060350 0.097129 0.011678 0.033043 0.082922 0.056930 0.070130 0.000820 0.000028 4.3476% 14.2643% 18.9613% 9.0596% 4.6038% 7.4603% 6.0350% 9.7129% 1.1678% 3.3043% 8.2922% 5.6930% 7.0130% 0.0820% 0.0028% Total 100%

Dari tabel tersebut diatas terlihat bahwa saham-saham yang dipilih dan dimasukkan kedalam portofolio optimal adalah saham dengan kode MPPA, TLKM, BBCA, PTPP, ADHI, AKRA, SSMS, JSMR, ICBP, ADRO, KLBF, SILO, WIKA, MYRX, HMSP sedangan 30 saham yang lain dikeluarkan dari portofolio yaitu saham dengan kode BSDE, CPIN, INCO, ASII, SCMA, INDF, BBTN, GGRM, SMRA, MNCN, PTBA, PWON, ANTM, LPPF, BBNI, SRIL, LPKR, BMTR, AALI, BMRI, PGAS, WSKT, UNVR, INTP, LSIP, SMGR, BBRI, TBIG, ASRI, UNTR.

Proporsi Dana pada SahamTerpilih.

Seperti terlihat pada tabel 3.2 dengan perhitungan model indeks tunggal proporsidana yang diinvestasikan pada masing-masing saham terpilih terteras eperti di bawah ini :

Tabel 3.2

Proporsi Dana Investasi

No KodeSaham Nama Perusahaan Proporsi 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 MPPA TLKM BBCA PTPP ADHI AKRA SSMS JSMR ICBP ADRO KLBF SILO WIKA MYRX HMSP

PT Matahari Putra Prima Tbk PT Telekomunikasi Indonesia Tbk PT Bank Central Asia Tbk

PT PP (Persero) Tbk PT AdhiKarya (Persero) Tbk PT AKR Corporindo PT SawitSumbermasSaranaTbk PT JasaMargaTbk PT Indofood CBP SuksesMakmurTbk PT Adaro Energy Tbk PT Kalbe FarmaTbk

PT Siloam International Hospitals Tbk PT WijayaKarya (Persero) Tbk PT Hanson International Tbk PT HM SampoernaTbk 4.3476% 14.2643% 18.9613% 9.0596% 4.6038% 7.4603% 6.0350% 9.7129% 1.1678% 3.3043% 8.2922% 5.6930% 7.0130% 0.0820% 0.0028% Total 100%

Dengan memperhatikan varians, beta, standar deviasi dll maka diperkirakan saham seperti tertera diatas memiliki peluang yang paling besar dalam memberikan return

SIMPULAN

Berdasarkan hasil penelitian dapat disimpulkan bahwa pada periode 2016 keatas saham yang henkdanya dipilih sebagai sarana investasi adalah saham dengan kode MPPA, TLKM, BBCA, PTPP, ADHI, AKRA, SSMS, JSMR, ICBP, ADRO, KLBF, SILO, WIKA, MYRX, HMSP dengan jumlah proporsi dana yang diinvestasikan masing-masing sebesar 4.3476%, 14.2643%, 18.9613%, 9.0596%, 4.6038%, 7.4603%, 6.0350%, 9.7129%, 1.1678%, 3.3043%, 8.2922%, 5.6930%, 7.0130%, 0.0820% dan 0.0028%.

UCAPAN TERIMAKASIH

Ucapan terima kasih penulis ucapkan pada pihak-pihak yang ikut membantu terwujudnya penelitian ini yaitu : orang tua, teman, kerabat dan teman kerja sesama Dosen.

DAFTAR PUSTAKA

Abdul Halim, 2005, Analisis Investasi, Edisi 2, Salemba Empat, Jakarta.

Bodie, Kane dan Marcus, 2006, Investments, Buku 1 Edisi 6, SalembaEmpat, Jakarta.

EduardusTandelilin, 2001, Analisis Investasi dan Manajemen Portofolio, Edisi Pertama, BPFE, Yogyakarta.

Frank J. Fabozzi, 1999, Manajemen Investasi, Buku 1, Salemba Empat, Jakara. Jogiyanto, 2003, Teori Portofolio dan Analisis Investasi, BPFE, Yogyakarta.

Kammaruddin Ahmad, 1996, Dasar-dasar Manajemen Investasi, Rineka Cipta, Jakarta. Risnawati, Yeprimar. 2009. Analisis Investasi dan Penenetuan Portofolio Saham Optimal di

Bursa Efek Indonesia (Studi Komparatif Penggunaan Model Indeks Tunggal dan Model Random padaSaham LQ-45). Skripsi. Universitas Sebelas Maret, Surakarta.

SentanoeKertonegoro, 1995, Analisis dan Manajemen Investasi, Widya Press Jakarta, Jakarta.

SuadHusnan, 1994, Dasar-dasar Teori Portofolio dan Analisis Sekuritas, Edisi Kedua, UPP AMP YKPN, Yogyakarta.

SuadHusnandanEnnyPudjiastuti, 2004, Dasar-dasar Teori Portofolio dan Analisis Sekuritas, Seri Penuntun Belajar, UPP AMP YKPN, Yogyakarta.

Wiagustini, LuhPutu. 2010. Dasar-dasar Manajemen Keuangan. Denpasar: Udayana University Press.

William F. Sharpe, Gordon J. Alexander, dan Jeffery V. Bailey, 1997, Investasi, Jilid 1, PT Prenhalindo, Jakarta.

Zubir,Zalmi. 2011. Manajemen Portofolio: Penerapannya dalam Investasi Saham. Jakarta: SalembaEmpat.