PENGEMBANGAN BANK SYARIAH DI JAWA TENGAHBERBASIS

SOCIAL CAPITAL

Tri Wikaningrum

Faculty of Economics, Sultan Agung Islamic University, Indonesia

Mutamimah

Faculty of Economics, Sultan Agung Islamic University, Indonesia

ABSTRACT

This study aims to describe the profiles of social capital of Islamic Commercial Bank (BUS) in Central Java. As a result, it will give an overview of the level of readiness of its human resources.The findings of this study can be as a reference for Banking in Indonesia and every Islamic banking industry in planning policies related to human resources development based on social capital.Social Capital is very important for Islamic banking human resources because the relational work system will influence the performance outcomes in which the characteristics of the products offered by Islamic banking is identical with social capital, i.e Mudharabah, Musharaka, and murabaha.Moreover, the Islamic banking is a relatively new industry if compared to conventional ones, so that the solid teamwork of human resources is needed in order to accelerate Islamic banking.The banking competition in the "pricing" side is very tight, so the competence of social capital both internal and external of human resources is indispensable for the development of Islamic banking.The population in this study is all active Islamic Commercial Banking in Central Java, with a sample of 26 Islamic banks. The analysis used is descriptive analysis. The finding explains that The Islamic Commercial Banking is more focus and intensive on the internal social capital competence than the external ones.The Islamic Banks put more emphasis on the achievement of short-term targets than continually educate and change the mindset of the people regarding the benefits of free-riba economic through Islamic banks.

Keywords: Islamic banks, social capital, relational.

PENDAHULUAN

kepuasan nasabah (Setiadi 2012). Padahal sumberdaya manusia merupakan salah satu “key success factor” akselerasi perbankan syariah.

Kurangnya kompetensi SDM tersebut memang berangkat dari kondisi supply di pasar tenaga kerja yang masih terbatas, sehingga masih dijumpai sebagian SDM yang bergabung dengan perbankan syariah ternyata kurang kompeten dan kurang profesional dalam bidang perbankan syariah. Fenomena keterbatasan sumber daya insani yang mumpuni menyebabkan perbankan saling membajak pekerja yang memiliki keahlian dalam bidang syariah dan yang sekaligus mempunyai kompetensi perbankan. Itulah pentingnya sharing knowledge dan pengalaman di antara anggota organisasi. Peran jaringan sosial dan pola interaksi yang terjadi dalam proses kerja, yang disebut social capital, baik di antara sesama rekan kerja, antara bawahan-atasan (internal social capital), maupun antara manajemen dengan stakeholders (external social capital) sangat diperlukan saat ini. Sebagaimana penelitian yang telah dilakukan Wikaningrum (2011) bahwa aktivitas pemasaran bank syariah sangat mengandalkan karyawan (termasuk pimpinan) yang memiliki koneksi dengan komunitas eksternal.

Meskipun bank syariah menunjukkan pertumbuhan yang spektakuler sebagaimana paparan di atas, namun di sisi lain peran bank syariah terhadap sektor riil belum optimal. Hal ini berdasarkan laporan Bank Indonesia per Oktober 2012, yang mana penyaluran dana perbankan syariah masih didominasi piutang murabahah, yaitu sebesar Rp 80,95 triliun atau 59,71 persen dari total pembiayaan. Sementara itu, pembiayaan musyarakah sebesar Rp 25,21 triliun atau 18,59 persen, pembiayaan mudharabah Rp 11,44 triliun atau 8,44 persen, dan piutang qardh Rp11,19 triliun atau 8,25 persen. Data tersebut menunjukkan bahwa proporsi paling besar pembiayaan bank syariah pada piutang murabahah, sementara piutang musyarakah maupun mudharabah yang merupakan produk utama bank syariah yang identik dengan pemberdayaan sektor riil porsinya masih sangat sedikit. Artinya bank syariah belum optimal dalam pemberdayaan sektor riil, karena pembiayaan murabahah berkaitan secara tidak langsung dengan sektor riil.

Bank syariah juga dihadapkan pada kebijakan Bank Indonesia yang pada tahun 2013 mengfokuskan pembiayaan bank syariah ke sektor ekonomi produktif dan masyarakat yang lebih luas, serta peningkatan edukasi dan komunikasi dengan mendorong peningkatan kapasitas perbankan syariah pada sektor produktif. Sehingga jika dikaitkan dengan realita bahwa bank syariah belum optimal dalam pemberdayaan sektor riil sebagaimana uraian sebelumnya, hal ini menjadi tantangan bagi bank syariah untuk memenuhi kebijakan Bank Indonesia tersebut.

Sektor riil perlu disikapi perbankan dengan aktivitas pemasaran yang lebih agresif, kemampuan SDM perbankan untuk mendekat ke pasar dan membangun jaringan dengan pihak eksternal. Nama besar bank, keunggulan teknologi, bukanlah hal yang utama dibandingkan pertimbangan manfaat yang bisa didapat nasabah berdasarkan karakteristik dan layanan produknya. Terlebih lagi untuk produk bank syariah masih belum dipahami masyarakat sebaik mereka mengenal kredit bank konvensional. Itulah kenapa kemampuan sumber daya manusia pada perbankan syariah untuk membangun hubungan dan mengedukasi masyarakat menjadi krusial. Dengan kata lain, sumber daya manusia di perbankan syariah musti membangun modal sosial (social capital) nya, baik dengan pihak internal maupun eksternal bank.

RUMUSAN MASALAH

bank yang bersangkutan, serta terjadinya bajak membajak karyawan. Ketergantungan perusahaan pada orang-orang kunci menjadi tinggi, sedangkan peningkatan human capital menimbulkan konsekuensi investasi yang tidak sedikit. Berdasarkan kondisi tersebut, maka diperlukan sharing knowledge antar karyawan dan manajemen (internal social capital) serta sharing knowledge karyawan dan manajemen bank syariah dengan pihak eksternal/stakeholders (external social capital). Harapannya, terjadi peningkatan kompetensi SDM, koordinasi sinergis (link and match) perbankan dengan stakeholders, maupun capacity building bagi SDM di perbankan syariah.

1. Bagaimana profil social capital pada Bank Syariah di Jawa Tengah?

2. Bagaimana alternatif pengembangan bank syariah di Jawa Tengah melalui pendekatan social capital?

Manfaat Penelitian

Hasil penelitian diharapkan bisa menjadi masukan kepada pihak terkait yang berwenang dalam pengelolaan dan pengawasan bank umum syariah di Jawa Tengah, khususnya dalam meningkatkan social capital.

KAJIAN PUSTAKA

Social Capital

Social capital merupakan bentuk modal intelektual yang mencakup pengetahuan dalam kelompok dan jaringan yang dimiliki para karyawan. Jadi sumber daya pengetahuan bersumber dari jaringan hubungan, yang tidak hanya terbatas pada pertukaran pengetahuan internal di antara karyawan, tapi juga jaringan hubungan eksternal dengan pelanggan, mitra, pemerintah, dan sebagainya. Modal sosial organisasional meningkatkan kinerja melalui kemudahan karyawan untuk mengakses sumber daya yang tertanam dalam jaringan yang ada (Seibert Kraimer & Liden 2001), serta dengan memfasilitasi transfer dan berbagi pengetahuan (Levin & Cross 2006; Leana & Buren 1999). Bahkan modal sosial tersebut sangat diperlukan dalam peningkatan kinerja perbankan karena proses pelayanan di perbankan lebih didominasi oleh layanan yang diberikan sumber daya manusianya.

Nahapiet dan Ghosal (1998) membagi modal sosial `organisasi kedalam tiga dimensi, yaitu: dimensi struktural, relasional dan kognitif. Dimensi struktural merupakan hubungan non personal di antara individu-individu atau unit-unit dalam organisasi, yang menunjukkan pola hubungan– hubungan dan interaksi di antara orang – orang dalam organisasi untuk belajar, berbagi dan bertukar informasi, ide dan pengetahuan. Dimensi relasional merupakan hubungan interpersonal antar individu dalam organisasi yang memfokuskan pada hubungan-hubungan khusus seperti rasa hormat dan persahabatan yang mempengaruhi perilaku karyawan dan juga menunjukkan kepercayaan antar karyawan, saling membantu antar karyawan saat diperlukan, kejujuran satu sama lain, berbagi perasaan dan menghormati satu sama lain. Dimensi kognitif menunjukkan sumber-sumber yang memberikan interpretasi dan konsep bersama antara individu-individu dalam jaringan sosial yang sama. Hal ini menunjukkan seberapa besar karyawan memiliki pemahaman dan persepsi yang jelas terhadap nilai dan tujuan organisasi dan seberapa besar mereka menerima dan komit terhadap tujuan organisasi.

capital akan memudahkan dalam berbagi pengetahuan (sharing knowledge), menciptakan nilai, keunggulan bersaing, mengakselerasi kinerja dengan lebih baik, dan pengembangan organisasi (Abili dan Faraji 2009). Contoh social capital adalah: norma, trust, nilai, orientasi, jaringan, dan hubungan sosial dan interaksi diantara individu dengan individu, antara manajemen dengan bawahan, serta antara manajemen dengan stakeholders. Karlan (2001) menemukan bahwa social capial mendorong pembayaran kembali pinjaman dan tabungan lebih tinggi, serta membantu “peer” membedakan antara kegagalan bayar karena moral hazard dan perilaku nasabah yang negatif.Modal sosial juga dipandang sebagai jejaring, norma-norma dan kepercayaan sosial yang mempermudah koordinasi dan kerjasama untuk kepentingan satu sama lain di dalam organisasi. Dengan demikian dapat disimpulkan dari berbagai studi teoritis dan empiris, bahwa modal sosial merupakan sumber daya aktual dan potensial yang mampu menghasilkan jejaring hubungan kerja yang saling menghargai dan memaknai, adanya rasa percaya dan saling percaya, kepatuhan pada norma-norma sosial, semangat untuk tumbuh bersama dengan membangun informasi dan memanfaatkannya.

Berdasarkan uraian di atas bisa disimpulkan pentingnya modal sosial dalam industri jasa termasuk perbankan. Namun yang jauh lebih penting adalah mempertimbangkan kapabilitas yang mempengaruhi individu dalam membangun jaringan tersebut terutama jaringan eksternal. Human capital menjadi kapabilitas yang dibutuhkan untuk meningkatkan modal sosial tersebut, khususnya terkait dengan dimensi kognitif pada modal sosial. Hal ini menggambarkan bahwa human capital sebagai kapabilitas informasi, pengetahuan, pendidikan, pengalaman, dan sikap bisnis. Tentu saja kesemuanya akan mempengaruhi kapabilitas SDM dalam membangun relationship dengan stakeholder eksternalnya. Oleh karenanya penting bagi organisasi untuk mengelola pengetahuan (knowledge) yang mampu meningkatkan kapabilitas individu dalam membangun hubungan interaksi baik internal maupun eksternal.

Dimensi Modal Sosial

Menurut Nahapiet dan Ghosal (1998), indikator modal sosial terdiri dari 3 dimensi, yakni cognitive dimension, relational dimension dan structural dimension sebagai berikut:

a. Dimensi Kognitif, meliputi:

- Sosialisasi tujuan dan sasaran dan nilai-nilai - Menjalankan misi dan sasaran dengan sepenuh hati - Kesesuaian nilai-nilai pribadi

- Menyetujui semua hal penting dari organisasi - Memiliki komitmen dalam mencapai organisasi

- Memiliki persepsi jelas terhadap misi dan sasaran organisasi b. Dimensi Relasional, meliputi:

- Saling percaya

- Merasa bagian anggota organisasi - Spirit kerja tim

- Saling menghormati perasaan satu sama lain - Saling percaya satu sama lain

- Mendiskusikan bila ada masalah - Bekerja dengan sungguh-sungguh

- Menyelesaikan permasalahan pekerjaan dengan teman kerja - Secara emosional saling mendukung

- Saling berbagi rasa

- Memiliki intensi dan tujuan yang baik c. Dimensi Struktural, meliputi:

- Mempertimbangkan informasi dan ide dalam menjalankan tugas pekerjaan - Saling mengkritisi secara sehat dan konstruktif

- Mendiskusikan permasalahan secara sehat dan bermanfaat - Bertukar informasi dalam pengambilan keputusan

- Saling membantu rekan kerja - Berbagi informasi secara sukarela - Saling memberikan informasi Knowledge Management

Pengetahuan diyakini memiliki kekuatan, dan dalam konteks organisasional disadari bahwa pengetahuan di dalam organisasi musti disebarkan atau terjadi berbagi pengetahuan di antara manajemen dan anggota organisasi lainnya. Dengan demikian diharapkan organisasinya menjadi tumbuh semakin besar, kuat, dan kompetitif. Berbagi pengetahuan (sharing of knowledge), itulah inti dari manajemen pengetahuan.

Keunggulan bersaing pengetahuan dalam organisasi diwujudkan melalui optimalisasi informasi dan data yang bersinergi dengan keahlian, ide, komitmen, dan motivasi individu di dalamnya. Ketika terjadi pembelajaran di dalam proses tersebut, outcome pengetahuan akan menjadi aset yang lebih kompetitif dibanding aset berwujud seperti tanah, bangunan, atau modal.

Secara umum ada 2 (dua) tipe pengetahuan, yakni tacit knowledge dan explicit knowledge. Pengetahuan tacit tersimpan di pikiran manusia, sedangkan pengetahuan eksplisit ada di dokumen atau bentuk penyimpanan lainnya selain otak manusia. Oleh karenanya explicit knowledge tersimpan dalam fasilitas, produk, proses, servis, dan system. Kedua tipe pengetahuan tersebut dapat dihasilkan dari proses inovasi, interaksi atau relationship yang terjalin di antara anggota organisasi secara internal maupun eksternal dengan stakeholdersnya. Tacit knowledge bersifat personal, tersimpan di kepala manusia, terakumulasi melalui studi dan pengalaman, berkembang melalui proses interaksi dengan orang lain berikut pengalaman baik sukses maupun gagal. Oleh karenanya jenis pengetahuan ini sulit untuk diformalkan, direkam, dikomunikasikan ataupun diartikulasikan. Sepanjang pengetahuan tacit tersebut sangat individual, maka tingkat kemudahan untuk dapat dibagi dengan yang lain akan tergantung pada seberapa besar kemampuan dan kemauan pemiliknya berbagi dengan orang lain. Itulah kenapa meskipun jenis pengetahuan ini berarti, namun sharing of tacit knowledge masih menjadi tantangan besar bagi kebanyakan organisasi.

internet dan teknologi lainnya. Aktivitas ini penting dikelola organisasi guna menemukan, menghimpun, memanfaatkan pengetahuan tacit di tingkat individual menjadi pengetahuan organisasional.

Berbeda dengan tacit knowledge, pengetahuan eksplisit lebih mudah dikodifikasi, disimpan dalam database, website, dan dokumen formil lainnya. Lebih mungkin juga untuk dibagi dalam wujud laporan, memo, rencana bisnis, paten, daftar pelanggan, metodologi, dan lain sebagainya. Kesemuanya mencerminkan akumulasi pengalaman organisasi yang tersimpan dalam bentuk yang mudah diakses. Seperti halnya pengetahuan tacit, computer dan teknologi informasi sangat membantu dalam proses penyimpanan asset pengetahuan ini.

Pengetahuan tersebut musti dikelola organisasi. Ada beberapa alasan yang mendasari, yakni pasar yang semakin kompetitif dan inovatif, pengurangan karyawan memunculkan kebutuhan mengganti pengetahuan informal dengan metode formal, keterdesakan kebutuhan sumber daya yang berpengalaman, peningkatan mobilitas angkatan kerja yang berpotensi hilangnya pengetahuan. Demikian juga Dyer dan McDonough (2001) menegaskan pentingnya praktik manajemen pengetahuan. Dikatakan bahwa ada beberapa alasan mendasar kenapa itu perlu diterapkan dalam organisasi, yakni untuk mendukung proses pembelajaran, mengelola hubungan dengan pelanggan guna meningkatkan kepuasan mereka, dan meningkatkan kemampuan bersaing. Beberapa alasan tersebut juga mengemuka di industri perbankan syariah dan melatarbelakangi pentingnya manajemen pengetahuan di bank syariah.

Manajemen pengetahuan merupakan kumpulan proses membentuk, menciptakan, mendiseminasikan, dan menggunakan pengetahuan (Uriarte 2008). Meliputi 2 (dua) aspek, yakni manajemen informasi (information management) dan manajemen orang (people management). Manajemen informasi terkait dengan obyek pengetahuan yang diidentifikasi dan ditangani oleh sistem informasi. Sedangkan manajemen orang meliputi pengelolaan pengetahuan tacit yang berada di pikiran manusia. Agar efektif, perlu mempertimbangkan nilai sosial, kultur dalam organisasi, sikap dan aspirasi, supaya mengarah pada penciptaan pengetahuan baru. Jika mengabaikan aspek tersebut, manajemen informasi bekerja sendiri dan tidak efektif mengelola pengetahuan. Kedua aspek manajemen pengetahuan tersebut menekankan pada penciptaan pengetahuan organisasional yang lebih produktif, dan menghasilkan manfaat yang signifikan bagi organisasi.

Manajemen pengetahuan memiliki 4 (empat) pilar dan 6 (enam) dimensi. Keempat pilar meliputi manajemen dan organisasi, infrastruktur, orang dan budaya, serta content management systems (Uriarte 2008). Sedangkan keenam dimensi knowledge management mencakup orientasi terhadap pengembangan & transfer pengetahuan, continuous learning, pemahaman organisasi sebagai sistem global, pengembangan budaya inovatif, pendekatan individual, dan pengembangan kompetensi (Marques, Pechua´n, & Lim 2011). Nampak adanya keterkaitan di antara pilar dan dimensi manajemen pengetahuan, yang outcomenya menguatkan peningkatan kompetensi sumber daya manusia.

METODA PENELITIAN

Populasi dan Sampel

diperoleh sebanyak 26 sampel yang terdistribusi sebagai berikut: 5 BUS di kota Semarang dan 21 BUS tersebar di wilayah Pekalongan, Solo, Salatiga, Cilacap, Tegal, dan Purwokerto.

Variabel Penelitian dan Analisis Data

Variabel yang dikaji pada penelitian ini adalah variabel modal sosial yang meliputi internal social capital dan external social capital. Adapun instrumen untuk mengukurnya sebagaimana sudah diuraikan sebelumnya pada sub Dimensi Modal Sosial.

Jenis data yang digunakan adalah data primer dan data sekunder. Data primer diperoleh melalui penyebaran kuesioner dan in-depth interview. Adapun yang dijadikan responden/ informan adalah a). Karyawan BUS di Jawa Tengah, masing-masing 5-10 orang karyawan per bank. b). Pimpinan BUS di Jawa Tengah yang menjadi sampel. Data responden/informan yang berkontribusi dalam penelitian lengkap sehingga bisa diolah dan dianalisis lebih lanjut, sejumlah 248 orang karyawan dan 25 orang dari pihak manajemen (kepala cabang/kepala bagian SDM). Sementara data sekunder diperoleh dari sumber yang telah dipublikasikan, seperti hasil penelitian sebelumnya, textbook, jurnal, data Bank Indonesia,serta data lain yang terkait dengan penelitian ini.

Analisis data yang digunakan dalam penelitian ini adalah descriptive analysis. Analisis kualitatif dilakukan setelah mendapatkan data dari hasil survei dengan kuesioner maupun in-depth interview dengan informan.Tahapan dalam analisis data terdiri dari:

1. Memvalidasi data yang dihasilkan dari kuesioner danwawancara. 2. Mentabulasi data.

3. Menentukan nilai proporsi dan nilai mean jawaban responden. 4. Menentukan proporsi jawaban kualitatif dari responden. 5. Menganalisis setiap output yang dihasilkan.

PEMBAHASAN

Untuk menganalisis profil social capitalpada Bank Umum Syariah, maka analisis dikelompokkan menjadi 2, yaitu: internal social capital dan external social capital untuk masing-masing dimensi yaitu : Cognitive Dimension, Relational Dimension, dan Structural Dimension. Cut-off point dibedakan dalam 3 kelas interval, sebagai berikut: < 3 = rendah, 3,1 - 4 = cukup dan 4,1 – 5 = tinggi.

COGNITIVE DIMENSION

Internal

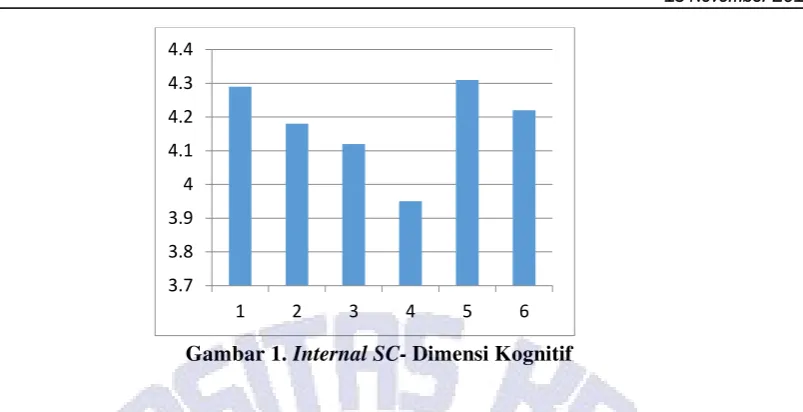

Gambar 1. Internal SC- Dimensi Kognitif

Tanggapan terhadap indikator pertama menunjukkan bahwa sosialisasi tujuan, sasaran dan nilai-nilai Islam di Bank Umum Syariah rata-rata sudah dilaksanakan dengan baik. Hal ini tercermin dari nilai rata-rata di atas skor 4 yang masuk kategori cukup baik. Kegiatan sosialisasi dilakukan dalam berbagai bentuk, di antaranyamemberikan pemahaman dan sosialisasi terhadap karyawan baru, kegiatan kajian dan pengajian pagi di kantor, koordinasi antar unit setiap minggu dan setiap bulan. Efektivitassosialisasi penting diperhatikan mengingat jumlah karyawan di BUS yang ltidak sedikit sehingga pimpinan musti seringkali mengingatkan kepada karyawan tentang nilai-nilai Islam di Bank Syariah.

Dimensi kognitif yang ke-dua adalah melaksanakan misi dan sasaran Bank syariah dengan sepenuh hati. Berdasarkan hasil temuan menunjukkan bahwa seluruh karyawan bank syariah saat ini sudah menjalankan misi dan sasaran bank syariah dengan sepenuh hati. Hal ini tercermin dari nilai rata-rata di atas skor 4 yang masuk kategori cukup baik. Hal ini menunjukkan bahwa bank syariah telah mengoptimalkan seluruh potensinya dalam melaksanakan misi dan sasaran bank Syariah dengan sepenuh hati, terutama target capaian yang ditentukan oleh bank syariah.

Adapun untuk dimensi kognitif yang ke-tiga menunjukkan bahwa nilai-nilai keadilan, keseimbangan, dan transparansi bank syariah sudah sesuai dengan pribadi masing-masing karyawan. Hal ini ditunjukkan oleh nilai rata-rata di atas skor 4 yang masuk kategori cukup baik. Temuan penelitian menunjukkan bahwa meskipun mayoritas karyawan bank syariah berasal dari bank konvensional, nilai-nilai pribadi yang dimiliki karyawan selama ini mudah diadaptasikan dengan nilai-nilai Bank syariah seperti kepercayaan ,kejujuran, amanah, kerja keras, keterbukaan, kerjasama dan keadilan.

Dimensi kognitif yang ke-empat adalah setuju dengan kebijakan dan program bank syariah. Berdasarkan grafik, tercermin bahwa nilai rata-rata mendekati skor 4 yang masuk kategori cukup baik. Temuan di lapangan menunjukkan bahwa karyawan bank syariah berusaha mematuhi kebijakan dan program Bank syariah dengan memfokuskan pada kesesuaian produk dan jasa, akad dan mekanisme penyelesaian masalah sesuai dengan standar yang ditetapkan Bank Syariah.

Dimensi kognitif yang ke-lima adalah komitmen karyawan bank syariah dalam mencapai tujuan dan sasaran Bank syariah. Berdasarkan grafik, seluruh karyawan bank syariah memiliki komitmen yang tinggi dalam mencapai tujuan dan sasaran Bank Syariah. Hal ini tercermin dari nilai rata-rata di atas skor 4 yang masuk kategori cukup baik. Temuan penelitian menunjukkan bahwa komitmen yang tinggi diwujudkan dengan selalu meningkatkan kinerja bank syariah, mengevaluasi pencapaian kinerja dan mencari solusi optimal atas masalah yang terjadi diantara mereka.

3.7 3.8 3.9 4 4.1 4.2 4.3 4.4

Dimensi kognitif yang ke-enam adalah persepsi yang jelas akan misi dan sasaran Bank syariah. Hasil penelitian menunjukkan bahwa seluruh karyawan bank syariah telah memahami misi dan sasaran Bank Syariah. Hal ini tercermin dari nilai rata-rata diatas skor 4 yang masuk kategori baik. Temuan penelitian menunjukkan bahwa pemahaman visi dan misi diwujudkan dengan implementasi program dan kebijakan pengelolaan bank syariah baik dari aspek produk dan jasa maupun akadnya. Namun ditemukan masih ada beberapa karyawan bank syariah yang tidak mampu menjelaskan operasional serta menjalankan prinsip-prinsip syariah dengan baik.

Eksternal

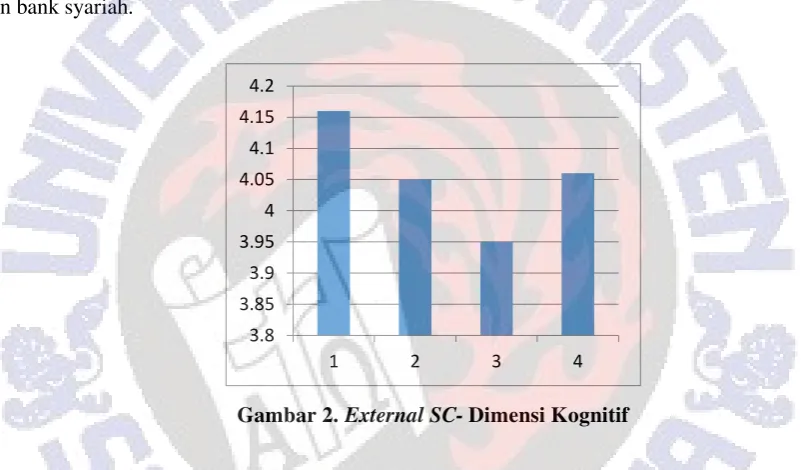

External social capital untuk dimensi kognitif terdiri dari empat indikator, yaitu: 1). Tujuan, sasaran dan nilai-nilai bank syariah ini sudah disosialisasikan kepada stakeholders, 2). Kesesuaian nilai-nilai yang dimiliki bank syariah dengan harapan dan nilai-nilai stakeholders, 3). Semua kebijakan dan program prioritas yang dibuat oleh bank syariah ini selalu bisa diterima oleh stakeholders, serta 4). Bank syariah dan stakeholders memiliki persepsi yang sama terhadap misi dan sasaran bank syariah.

Gambar 2. External SC- Dimensi Kognitif

Gambar 2 menunjukkan bahwa pada dimensi kognitif yang pertama, semua nilai-nilai bank syariah sudah disosialisasikan kepada stakeholders dengan baik, yang mana ditunjukkan oleh rata-rata nilai di atas skor 4, kategori baik. Namun hal yang menarik di lapangan bahwa meskipun sudah mensosialisasikan kepada stakeholders, namun tidak intensif dan terprogram dengan baik. Bank syariah sangat mengandalkan infrastruktur yang dimiliki oleh bank konvensionalnya yang sudah bagus, sehingga menganggap walaupun tanpa menjalankan sosialisasi dengan baik pun, masyarakat sudah mengenal brandbank syariahnya. Hal ini menurunkan motivasi sebagian karyawan untuk mengoptimalkan potensinya dalam melakukan sosialisasi. Temuan di lapangan menunjukkan bahwa fenomena tersebut mengakibatkan banyak stakeholders yang belum memahami sepenuhnya terhadap prinsip-prinsip, mekanisme operasional bank syariah, serta keunggulan bank syariah, sehingga stakeholders sangat mungkin berpindah ke konvensional apabila pelayanan ataupun penjelasan yang diberikan oleh perbankan syariah belum sepenuhnya memuaskan stakeholders. Ketika stakeholders tidak puas dengan layanan yang diberikan bank syariah, maka mereka tidak selalu menyampaikan keluhan atau kompalin tersebut ke bank syariah. Berdasarkan wawancara dengan beberapa responden, menyatakan bahwa stakeholder apatis untuk menyampaikan keluhan ke bank syariah, karena sudah berulang kali komplain mereka sampaikan, namun bank syariah tidak memberikan solusi seperti yang mereka harapkan.

3.8 3.85 3.9 3.95 4 4.05 4.1 4.15 4.2

Dimensi kognitif ke-dua menunjukkan bahwa nilai-nilai yang dimiliki oleh BUS sudah sesuai dengan harapan dan nilai-nilai stakeholders. Hal ini sangat beralasan karena karyawan BUS secara intensif melakukan sosialisasi nilai-nilai bank syariah dengan berbagai program sosialiasi, misalnya: gathering, seminar, dan lain-lain. Hal ini mampu mendorong kreativitas karyawan dalam mengoptimalkan potensi social capital yang dimiliki dalam rangka mempercepat perkembangan perbankan syariah, aktualisasi karyawan UUS sangat terbatas karena sangat tergantung dari program sosialisasi yang dilakukan oleh bank induknya. Dampaknya nilai-nilai yang dimiliki oleh perbankan syariah belum sepenuhnya dipahami oleh stakeholders terutama akademisi dan nasabah individu. Dimensi kognitif ke-tiga menunjukkan bahwa kebijakan dan program prioritas yang dibuat oleh BUStidak selalu bisa diterima oleh stakeholders. Hal ini ditunjukkan oleh skor rata-rata di bawah 4 yang masuk kategori cukup. Berdasarkan temuan di lapangan bahwa banyak sekali program-program bank syariah yang tidak tepat sasaran, misalnya sosialisasi yang hanya bersifat pragmatis, sesaat dan kurang menyentuh kebutuhan stakeholders. Akad, produk maupun jasa yang ditawarkan oleh bank syariah dengan bahasa arab yang tidak semua nasabah mudah memahami dan mengingatnya, misalnya kalimat murabahah, wakalah, ijarah, dan sebagainya. Program sosialisasi dan edukasi yang dilakukan bank syariah selama ini belum terintegrasi dengan pihak lain yang terkait, serta belum membumi, dan juga sosialisasi tersebut tidak dilakukan secara intensif dan terukur.

Dimensi kognitif ke-empat menunjukkan bahwa stakeholders mempunyai persepsi sama terhadap visi dan sasaran bank syariah. Hasil penelitian menunjukkan bahwa nilainya di atas 4, kategori baik. Namun hasil wawancara menunjukkan ada potensi stakeholders yang belum dioptimalkan untuk sosialisasi dan edukasi. BUS mengandalkan infrastruktur dan promosi, sehingga beranggapan bahwa dengan kekuatan yang sudah ada tersebut tidak perlu lagi secara intensif melakukan pendekatan personal kepada stakeholders. Temuan di lapangan juga menunjukkan bahwa sebagian stakeholders terutama nasabah individu maupun akademisi belum sepenuhnya yakin akan prinsip syariah yang dijalankan bank syariah, karena menurut persepsi stakeholders, sebagian modal maupun mekanisme operasional masih menjadi satu dengan bank konvensionalnya.Ini menjadi tantangan bagi bank umum syariah untuk mengedukasi masyarakat, karena masih belum dipahaminya perbedaan bank syariah yang berbentuk bank umum (BUS) dengan bank syariah yang masih berupa unit usaha syariah (UUS). Apa yang dipersepsikan stakeholder tersebut lebih tepat ditujukan kepada UUS, yang memang dari sisi manajemen masih menyatu dengan bank konvensionalnya.

RELATIONAL DIMENSION

Internal

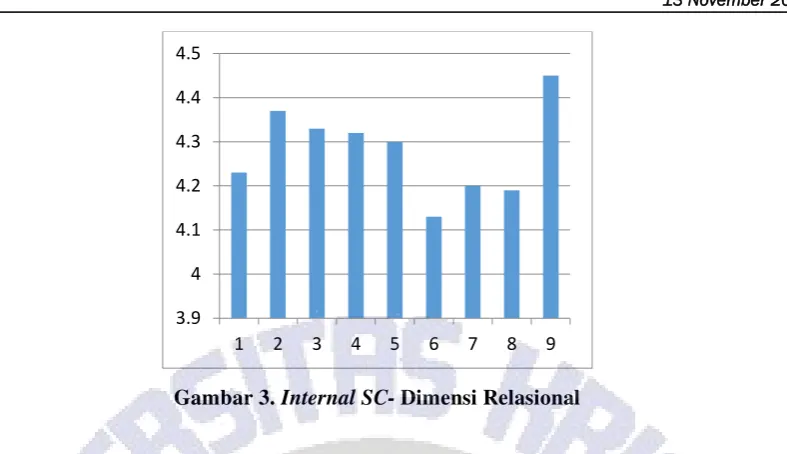

Gambar 3. Internal SC- Dimensi Relasional

Gambar 3 menunjukkan dimensi relasional pertama menggambarkan bahwa karyawan bank syariah saling percaya satu sama lain dalam menyelesaikan tugas di bank syariah. Hal ini tercermin dari nilai skor rata-rata di atas 4 yang masuk kategori baik. Kepercayaan yang diberikan diantara mereka akan memotivasi mereka untuk bekerja dengan lebih baik. Pendelegasian tugas pimpinan terhadap bawahan lebih didominasi dalam bidang pemasaran (marketing) dengan memberikan keleluasaan bagi karyawan marketing untuk memasarkan produk dan jasa bank syariah agar target dapat tercapai. Namun demikian praktik di lapangan sering ditemukan adanya gesekan dalam meraih konsumen sehingga memerlukan campur tangan pimpinan untuk menyelesaikan. Banyaknya pimpinan yang mengandalkan pada karyawan pemasaran untuk mencapai target yang ditetapkan memberikan konsekuensi baik positif maupun negatif. Dampak positif adalah karyawan pemasaran bank syariah yang sangat lincah, agresif dan memiliki pengetahuan dan ketrampilan produk, jasa serta akad yang baik maka target lebih mudah tercapai, namun dalam beberapa kasus ketidakberhasilan karyawan pemasaran berdampak pada pencapaian target kinerja cabang.

Dimensi relasional ke-duamenunjukkan bahwa karyawansudah menganggap sebagai bagian dari anggota keluarga besar bank syariah. Hal tersebut ditunjukkan dengan nilai rata-rata di atas 4 yang masuk kategori baik. Karyawan merupakan aset strategik bagi bank syariah, sehingga keberadaannya sangat penting untuk dipertahankan, dikembangkan, diberdayakan serta dimotivasi secara berkesinambungan guna memberikan kontribusi kinerja terbaik bagi bank syariah. Temuan di lapangan menunjukkan bahwa pimpinan bank syariah selalu menanamkan keyakinan dan memotivasi karyawan melalui kegiatan pengajian dan pertemuan rutin dengan selalu menekankan sukses karyawan merupakan suksesnya bank syariah juga. Ditanamkan bahwa perjuangan membesarkan bank syariah sebagai lembaga keuangan non ribawi merupakan wujud nyata kerja adalah sebagai bagian dari ibadah.

Dimensi relasional ke-tiga menunjukkan bahwa spirit kerja sama diantara karyawan sudah baik. Hal ini tercermin dari nilai rata-rata pada indikator tersebut di atas skor 4 yang masuk kategori baik. Temuan penelitian menunjukkan bahwa seringnya dilakukan koordinasi antar unit secara periodik oleh pimpinan untuk menyelesaikan setiap permasalahan yang ada, baik pertemuan mingguan maupun bulanan, dapat memotivasi mereka untuk bekerja sama dalam menyelesaikan berbagai masalah terkait pekerjaan. Antar karyawan justru saling memberikan dan bertukar informasi produk, jasa syariah, serta informasi lain terkait dengan implementasi di lapangan. Jumlah karyawan yang masih sedikit, kemudahan komunikasi karena tempatnya berdekatan, span of controlnya juga pendek, sehingga mempermudah mereka untuk berkomunikasi serta bekerjasama.

3.9 4 4.1 4.2 4.3 4.4 4.5

Dimensi relasional ke-empat menunjukkan bahwa karyawan saling menghormati perasaan satu sama lain dengan baik. Hal ini tercermin dari nilai rata-rata diatas skor 4 yang masuk kategori baik. Setiap ada masalah dengan karyawan, pimpinan bank syariah selalu dapat mengkomunikasikan dan menyelesaikan dengan baik melalui pendekatan personal. Karyawan dipanggil secara khusus dalam ruangan pimpinan untuk diberikan pembinaan dan pengarahan.

Dimensi relasional ke-lima menunjukkan bahwa karyawan sudah menjalankan kerja sama dengan baik, dan apabila ada masalah, karyawan selalu mendiskusikan dengan baik, sehingga diperoleh hasil yang bermanfaat. Hal ini tercermin dari nilai rata-rata di atas skor 4 yang masuk kategori baik. Temuan di lapangan menunjukkan bahwa karyawan bank syariah di masing-masing cabang masih relatif sedikit jumlahnya, sehingga mempermudah mereka dalam komunikasi dan koordinasi, saling mengenal satu dengan yang lain sehingga kerja sama timnya efektif, mempermudah penyelesaian masalah-masalah di lapangan yang harus diselesaikan dalam waktu segera.

Dimensi relasional ke-enam menunjukkan bahwa karyawan bank syariah selalu mendiskusikan dengan rekan kerja apabila ada permasalahan agar diperoleh solusi yang optimal. Hal ini tercermin dari nilai rata-rata di atas skor 4 yang masuk kategori baik. Pimpinan selalu mendiskusikan permasalahan dengan karyawan melalui koordinasi rutin tiap hari, khususnya sebelum jam pelayanan dibuka maupun setelah jam pelayanan tutup.

Dimensi relasional ke-tujuhmenunjukkan bahwa secara emosional karyawan bank syariah saling mendukung satu sama lain untuk mengembangkan dan meningkatkan kinerja bank syariah. Hal ini tercermin dari nilai rata-rata di atas skor 4 yang masuk kategori baik. Temuan penelitian di lapangan menunjukkan bahwa mereka bertindak lebih proaktif, tidak menunggu tetapi harus menjemput bola, baik untuk menghimpun dana anggota maupun untuk pembiayaan. Karyawan menyadari bahwa hanya dengan melakukan pendekatan sosial ke masyarakatlah (termasuk memperkuat silaturrahim dengan intensif ke masyarakat), bank syariah bisa eksis.

Dimensi relasional ke-delapan menunjukkan bahwa karyawan selalu berbagi rasa satu sama lain dan memiliki intensi dan tujuan yang baik untuk mengembangkan bank syariah. Hal ini tercermin dari nilai rata-rata di atas skor 4 yang masuk kategori baik. Temuan penelitian menunjukkan bahwa karyawan BUS jumlahnya sangat banyak dan tersebar di berbagai cabang, span of controlnya sangat lebar, sehingga belum sepenuhnya saling mengenal satu sama lain, belum mengenal pribadi masing-masing, sehingga menjadi kendala dalam menyatukan persepsi dan intensi dalam mengembangkan bank syariah.

Dimensi relasional ke-sembilan menunjukkan bahwa karyawan percaya bila bank syariah memiliki intensi dan tujuan yang baik dan terprogram. Hal ini tercermin dari nilai rata-rata di atas skor 4 yang masuk kategori baik. Temuan penelitian menunjukkan bahwa kepercayaan karyawan terhadap program bank syariah akan dapat memotivasi karyawan serta meningkatkan komitmen mereka sehingga akan menjalankan tugas-tugas di bank syariah dengan baik. Selain itu, pimpinan bank syariah selalu memberikan kesempatan pada karyawan untuk mengembangkan pengetahuan dan ketrampilan, potensi diri, tingkat kesejahteraan, bonus, karir dan promosi sesuai dengan indikator-indikator kinerja yang ditetapkan di bank syariah.

Eksternal

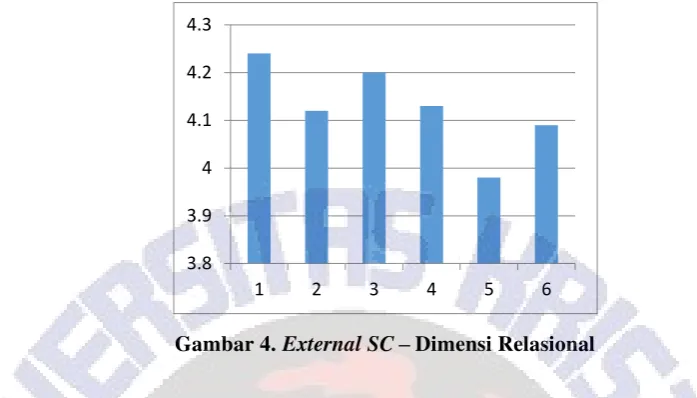

Apabila ada masalah, karyawan selalu mendiskusikan dengan stakeholders sehingga diperoleh hasil yang saling menguntungkan kedua belah pihak, 6). Karyawan dan stakeholders secara emosional saling mendukung satu sama lain.

Gambar 4. External SC– Dimensi Relasional

Dimensi relasional yang pertama adalah stakeholders dianggap bagian dari bank syariah. Gambar 4 menunjukkan bahwa nilai rata-rata di atas skor 4 yang berarti masuk kategori baik. Artinyabahwa bank syariah menjadikan stakeholders sebagai bagian penting dalam mengembangkan dan meningkatkan kinerjanya. Stakeholders merupakan “partner” yang sangat menentukan perkembangan bank syariah. Temuan di lapangan menunjukkan bahwa meskipun bank syariah menganggap stakeholders sebagai pihak yang sangat penting, namun upaya– upaya untuk memelihara hubungan (relationship) dengan nasabah masih sangat kurang. Karyawan bank syariah sebagian besar hanya mengejar target jumlah nasabah, karena hal tersebut sebagai indikator kinerja karyawan bank syariah. Sementara menjalin relationship belum menjadi indikator prestasi karyawan bank syariah. Dimensi relasional ke-dua menunjukkan bahwa terdapat spirit kerjasama diantara karyawan bank syariah dengan stakeholders. Grafik pada Gambar 4 menunjukkan bahwa nilai rata-rata di atas skor 4, masuk kategori baik. Temuan di lapangan menunjukkan bahwa pimpinan BUS tinggi komitmennya dalam meningkatkan motivasi karyawan agar menjalin hubungan yang baik dengan stakeholders. BUS menganggap bahwa kerja sama yang baik dengan stakeholders, akan dapat meningkatkan kinerja bank syariah. Contoh BUS mengadakan pertemuan dengan perkumpulan Thionghoa, memberi bantuan dalam CSR, serta mengadakan pertemuan dengan tokoh agama, dan lain-lain.

Dimensi relasional ke-tiga menunjukkan bahwa karyawan dan stakeholders saling menghormati satu dengan lainnya. Hal ini ditunjukkan dengan nilai rata-rata di atas skor 4 yang berarti kategori baik. Artinya bahwa kedua belah pihak saling menghormati dan memahami kepentingan masing-masing. Namun, hanya BPRS yang mempunyai skor paling tinggi. Hal ini karena karyawan BPRS lebih berorientasi ke masyarakat dibanding produk, sehingga hubungan dengan masyarakat merupakan kekuatan untuk pengembangan bank syariah.

Dimensi relasional ke-empatmenunjukkan bahwa karyawan BUS sudah saling percaya dengan stakeholders. Berdasarkan grafik, menunjukkan bahwa nilai rata-rata di atas skor 4 yang berarti masuk kategori baik. Artinya bahwa dalam melakukan kerjasama penggunaan produk dan jasa syariah kedua belah pihak saling percaya satu sama lain. Kepercayaan dapat saling memotivasi untuk dapat mengembangkan bank syariah dengan lebih baik. Meskipun demikian, temuan di lapangan menunjukkan bahwa karyawan bank umum syariah dituntut untuk lebih dekat dengan masyarakat,

3.8 3.9 4 4.1 4.2 4.3

misal secara periodik melakukan pembinaan dan monitoring kepada nasabah UMKM yang meminjam dana kepada bank syariah. Pemahaman yang lebih baik mengenai karakteristik masyarakat akan meningkatkan kepercayaan bank syariah kepada stakeholders, terutama dalam hal penyaluran pembiayaan bank syariah. Selain itu, hal tersebut juga akan mendorong bank syariah untuk bisa lebih memahami kebutuhan stakeholders dengan baik, sehingga dapat mendorong kinerja bank syariah itu sendiri.

Dimensi relasional ke-lima adalah apabila terdapat masalah karyawan selalu mendiskusikan untuk menemukan solusi yang saling menguntungkan. Berdasarkan grafik, menunjukkan bahwa nilai rata-rata di bawah 4, kategori cukup. Temuan di lapangan menunjukkan bahwa karyawan bank umum syariah kurang dekat dengan masyarakat karena lebih berorientasi pada produk dibandingkan personal nasabah.Kedekatan ini penting, misalnya ketika ada masalah tentang macetnya pembiayaan, diharapkan bank syariah akan lebih mudah mengurai permasalahan sehingga lebih mudah diselesaikan tanpa merugikan nasabah.

Dimensi relasional ke-enam menunjukkan bahwa karyawan bank umum syariah dengan stakeholders saling mendukung satu sama lain secara emosional. Berdasarkan grafik, menunjukkan bahwa nilai rata-rata skor 4 yang berarti masuk kategori baik. Artinya bahwa ada saling ketergantungan antara bank syariah dengan stakeholders untuk secara bersama memperoleh manfaat yang optimal. Temuan di lapangan menunjukkan bahwa kedekatan dengan masyarakat lebih memudahkan dalam melakukan pembinaan, memonitor maupun menginformasikan prestasi bank syariah ke masyarakat. Di samping itu, skema channeling menempatkan lembaga perbankan syariah seperti BPRS atau BMT sebagai intermediator bank umum syariah dengan pelaku UMKM. Skema executingdan joint financing dilakukan ketika bank umum syariah menyediakan pendanaan yang dapat dimanfaatkan oleh BPRS atau BMT dalam pembiayaan mereka ke nasabah UMKM-nya. Hubungan saling menguntungkan ini tentunya musti didukung relasional yang efektif satu sama lain.

STRUCTURAL DIMENSION

Internal

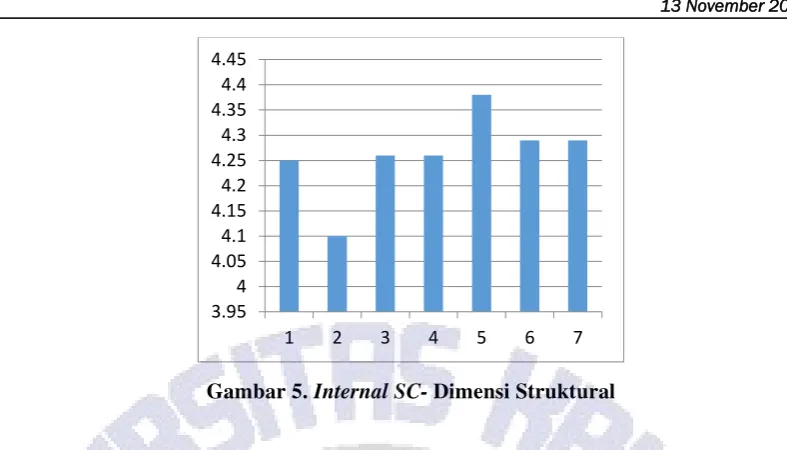

Gambar 5. Internal SC- Dimensi Struktural

Indikator pertama sebagaimana nampak padaGambar 5,menunjukkan bahwa karyawan selalu mempertimbangkan informasi dan ide dari atasan/bawahan/rekan kerja dalam menjalankan tugas, karena nilai rata-rata di atas 4. Kerja sama diantara mereka sangat bagus, sehingga ketika ada kesulitan dalam memahami operasional bank syariah ataupun ketika ada masalah di lapangan selalu bisa diselesaikan dengan baik. Hal ini didukung oleh relatif sedikitnya jumlah karyawan sehingga komunikasi atasan bawahan dan antar rekan kerja bersifat lebih personal. Temuan ini diperkuat dengan tanggapan terhadap dimensi struktural ke-dua yang menunjukkan bahwa karyawan saling mengkritisi satu sama lain secara sehat dan konstruktif, karena nilai rata-rata di atas 4 yang menunjukkan kategori baik.

Dimensi struktural ke-tiga menunjukkan bahwa apabila ada masalah, karyawan selalu mendiskusikannya dengan atasan atau rekan kerja mereka. Hal ini ditunjukkan oleh nilai rata-rata di atas 4, dengan kategori baik. Hal ini didukung oleh tanggapanterhadap dimensi struktural ke-empatyangmenunjukkan bahwa karyawan biasa bertukar informasi dan pandangan dalam pengambilan keputusan dan hal ini sudah merupakan budaya mereka.

Dimensi struktural ke-lima menunjukkan bahwa semua karyawan bisa saling membantu satu dengan yang lain dengan baik. Hal ini ditunjukkan bahwa nilai rata-rata skor pada dimensi tersebut di atas nilai 4, dengan kategori baik. Begitupula dimensi struktural ke-enam menunjukkan bahwa karyawan bersedia berbagi informasi dengan teman kerja secara sukarela. Hal ini ditunjukkan bahwa nilai rata-rata skor pada dimensi tersebut di atas nilai 4, dengan kategori baik. Semua karyawan bank syariah mempunyai sifat terbuka untuk saling berbagi informasi terutama untuk produk-produk baru bank syariah, aturan-aturan baru serta mekanisme operasional bank syariah yang baru yang diadakan pada pertemuan rutin setiap pagi sebelum jam 8 pagi, pertemuan rutin mingguan, maupun pertemuan rutin bulanan. Namun temuan ini hanya di lingkup masing-masing kantor cabang.Sedangkan pada bank umum syariah karyawannya jumlahnya banyak dan tersebar di berbagai cabang sehingga mempersulit komunikasi dan koordinasi diantara mereka. Begitupula dimensi struktural ke-tujuhmenunjukkan bahwa karyawan saling memberikan informasi mengenai hal-hal yang terkait dengan bank syariah dengan baik.

Eksternal

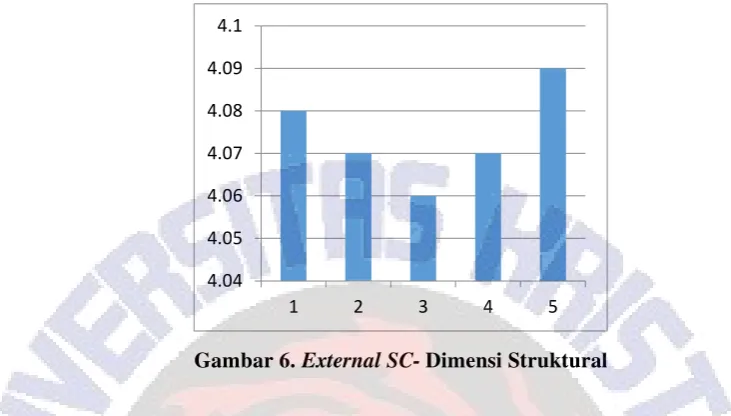

External social capital dimensi struktural terdiri dari lima indikator, yaitu: 1). Manajemen menerima informasi, ide dan sumber lain dari stakeholders sebagai dasar untuk mengambil keputusan dalam kaitannya dengan bank syariah, 2). Manajemen dan stakeholders saling mengkritisi satu sama lain secara sehat dan konstruktif 3). Apabila muncul masalah, manajemen dan stakeholders selalu

3.95 4 4.05 4.1 4.15 4.2 4.25 4.3 4.35 4.4 4.45

mendiskusikan permasalahan dengan cara sehat dan bermanfaat, 4). Keberadaan stakeholders memungkinkan terjadinya saling bertukar informasi, akses sumber daya dan kolaborasi untuk mencapai tujuan bersama, 5). Manajemen dan stakeholders saling memberikan informasi mengenai hal-hal yang terkait dengan produk dan layanan bank syariah.

Gambar 6. External SC- Dimensi Struktural

Dimensi struktural yang pertama menunjukkan bahwa manajemen selalu menerima informasi, ide dan sumber lain dari stakeholders sebagai dasar untuk mengambil keputusan. Hal ini ditunjukkan pada Gambar 6, bahwa nilai rata-rata di atas skor 4 yang berarti masuk kategori baik. Ini menunjukkan bahwa secara umum bank syariah dalam mensosialisasikan produk perbankannya juga mendapat umpan balik dari stakeholders. Meski demikian temuan di lapangan menunjukkan bahwa masyarakat menghendaki bank umum syariah lebih intensif melakukan pendekatan dan interaksi dengan masyarakat.

Dimensi struktural yang kedua adalah adanya saling mengkritisi satu sama lain secara sehat dan konstruktif antara manajemen dengan stakeholders. Grafik menunjukkan bahwa nilai rata-rata di atas skor 4 yang berarti masuk kategori baik. Penilaian terhadap indikator ini mendukung tanggapan terhadap indikator sebelumnya. Bahwa ketika menerima informasi saat berinteraksi dengan stakeholders, bank syariah memiliki peluang untuk mendapatkan umpan balik yang konstruktif. Ini juga menunjukkan adanya kesadaran stakeholders sebagai pihak yang bisa berkontribusi terhadap peningkatan kinerja bank syariah melalui masukan dan kritik yang membangun.Temuan di lapangan menunjukkan bahwa budaya saling mengkritisi sudah cukup baik berjalan di bank umum syariah, berbeda dengan manajemen UUS yang masih sangat terpengaruh oleh manajemen konvensionalnya. Kreatifitas untuk bekerja “extra effort” bukan merupakan tuntutan, sehingga mempengaruhi sikap dan perilaku manajemen maupun karyawan dalam mengembangkan bank syariah (Wikaningrum, 2011).

Dimensi struktural ke-tiga menunjukkan bahwa manajemen sudah mendiskusikan permasalahan dengan cara sehat dan bermanfaat. Grafik menunjukkan bahwa nilai rata-rata di atas skor 4 yang berarti masuk kategori baik. Demikian juga pada dimensi struktural ke-empatmenunjukkan bahwa manajemen sudah saling bertukar informasi, akses sumber daya dan kolaborasi untuk mencapai tujuan bersama antara manajemen bank syariah dengan stakeholders. Hasil penelitian menunjukkan bahwa nilai rata-rata di atas skor 4 yang berarti masuk kategori baik..

Dimensi struktural ke-lima menunjukkan bahwa manajemen sudah saling memberikan informasi tentang produk dan layanan bank syariah dengan stakeholders. Grafik menunjukkan bahwa nilai rata-rata di atas skor 4 yang berarti masuk kategori baik. Temuan penelitian menunjukkan bahwa bank syariah dalam bentuk BPRS menjadi intermediasi bank umum syariah ke UMKM melalui

4.04 4.05 4.06 4.07 4.08 4.09 4.1

linkage program. Hal ini mengkondisikan BPRS untuk mengakses pasar tersebut dengan keterlibatan yang lebih tinggi. Pembiayaan kepada UMKM seringkali disertai dengan pendampingan usaha, penjelasan yang lebih detil dan intens, dan keterlibatan pada kegiatan agama serta kegiatan sosial kemayarakatan. Ini lebih memungkinkan terjadinya saling komunikasi secara personal dengan masyarakat. Suatu hal yang tidak terjadi pada BUS, yang keunggulan infrastrukturnya lebih efektif untuk membidik pasar retail secara luas dan pasar korporat skala besar. Untuk menjangkau UMKM, cost besar bagi BUS karena nilai transaksinya kecil namun pendekatannya musti high involvement.

SIMPULAN

Dapat disimpulkan bahwa secara umum sumber daya insani (karyawan maupun manajer) pada bank umum syariah telah mempunyai kompetensi internal social capitalyang baik, dalam aspekcognitive dimension, relational dimension maupun structural dimension. Namun kompetensi internal social capitalpada bank umum syariah relatif lebih tinggi dibandingkanexternal social capitalnya. Hal ini tidak lepas dari intervensi pihak manajemen yang lebih fokus dan intensif mengembangkan kompetensi human capital melalui praktik manajemen pengetahuan (knowledge management). Dampak signifikannya lebih efektif meningkatkan kualitas jaringan internal yang memudahkan transfer pengetahuan.

Secara umum Bank Syariah beranggapan bahwa external social capital merupakan tanggung jawab bidang marketing dan manajemen, dan belum dianggap sebagai strategi untuk meningkatkan kinerja bank syariah. Bank syariah lebih mengandalkan pada keunggulan produk dan teknologi. Hal ini tidak terlepas dari karakter masyarakat yang bersifat rasional dalam memilih bank syariah. Oleh karenanya bank syariah lebih menekankan pada pencapaian target jangka pendek dibanding jangka panjang, misalnya target kinerja finansial, dibandingkan secara terus-menerus mengedukasi dan mengubah mindset masyarakat mengenai kemanfaatan perekonomian bebas riba melalui bank syariah.

DAFTAR PUSTAKA

Abili,K. And Faraji, H. (2009),”A Comparative Study on Organizational Social Capital in Faculties of Humanities, Social and Behavioral Science at University of Tehran”, Tehran, Iran.

Abili, Mahyar and Khodayar Abili (2012),”Social Capital Management in Iranian Knowledge Based SMEs”, Tehran, Iran.

Ahmadi, A.A.A, Ahmadi, F., Zandieh, A. (2011), Social capital and its impact on job satisfaction, Interdisplinary Journal of Contemporary Research in Business,Vol 3, No.2, pp. 511-522.

Baughn, Neupert, K., Anh, P.T., & MinhHang, N.T. (2011). Social capital and human resource management in international joint ventures in Vietnam: a perspective from a transitional economy. The International Journal of Human Resource Management, Vol. 22, No. 5, 1017– 1035.

Bank Indonesia (2012),”Statistik Perbankan Syariah”,Mei, www.google.com Bank Indonesia (2012)” Outlook Perbankan Syariah Indonesia”, www.go.id

Collins, C.J., & Clark, K.D. (2003). Strategic human resource practices, top management team social networks, and firm performance: The role of human resource practices in creating Organizational competitive advantage. Academy of Management Journal, Vol. 46, No. 6, 740–751.

Damirchi. G.V., Shafai, J., Paknazar, J., (2011), Surveying of social capital’s effect on

entrepreneurship, Interdisplinary Journal of Contemporary Research in Business, Vol.3, No.2. pp. 1101-1111

Dudwick, N., Kuehnast, K., Jones, V.N., & Woolcock, M. (2006). Analyzing social capital in context: A guide to using qualitatitive methods and data. World Bank Institute.

Edy Setiadi (2012). Berbincang Ekonomi Syariah: Problem, Tantangan dan Strategi Perbankan Syariah, Harian Republika, Bandung.

Gant, J., Ichniowski, & Shaw. (2002). Social capital and organizational change in high involvement and traditional work organizations. Journal Economic Management Strategic, Vol 11, 289-328.

Gittell, J.H. (2000). Organizing work to support relational coordination. International Journal Human Resource Management, Vol. 11, 517-539.

Karlan, D. (2001),”Social Capital and Group Banking”, MIT Department of Economics, [email protected]

Leana, C.R. and Van Buren, H.J. (1999), Organizational social capital and employment practices, The Academy of Management Review, Vol 24, No. 3, pp. 538-555.

Nahapiet, J and Ghosal,S. (1998),”Social Capital, Intellectual Capital and Organizational Advantage”, The Academy of Management Review, Vol.23, No.2,pp 242-266.

Seibert, S.E., M.L. Kraimer, R.C. Liden. 2001. A social capital theory of career success. Academic Management Journal. Vol 44, 219-237.

Talavera. O, Xiong L., Xiong, X., (2012), Social capital and access to Bank financing: The case of Chinese Entrepreneurs, Emerging Markets Finance & Trade, Vol 48, No.1, pp. 55-69