53

ANALISIS RASIO KEUANGAN DAN FAKTOR NON KEUANGAN

YANG MEMPENGARUHI AUDITOR DALAM MEMBERIKAN

OPINI AUDIT GOING CONCERN PADA AUDITEE

Veri Anang Putra & Erni Suryandari

E-Mail: verianang@gmail.comUniversitas Muhammadiyah Yogyakarta

ABSTRACT

In this study, we attempt empirically to investigate the effect between financial ratios (liquidity, profitability, solvability, activity, leverage, sales growth, market value, size) and non financia l factors (public accountant reputation, previous audit report, auditor -client tenure, audit lag) on going concern audit opinion. Sample of 148 manufacturing companies listed at Jakarta Stock Exchange from 2004-2007. Logistic regression is used to examine hypothesis. The results indicated that liquidity, profitabilitas, and previous audit lag are significantly affect the going concern audit opinion. On the hand, solvability, activity, leverage, sales growth, market value, size, public accountant reputation, auditor-client tenure, audit lag does not affect on going concern audit opinion.

Keywords: Financial Ratio, Non Financial Factors, Going Concern Opinion.

PENDAHULUAN

Pentingnya Opini Audit

Keberadaan entitas bisnis merupakan ciri dari sebuah lingkungan ekonomi, yang dalam jangka panjang bertujuan untuk mempertahan-kan kelangsungan hidup (going concern) usahanya melalui going concern. Kelangsungan hidup usaha selalu dihubungkan dengan kemampuan manajemen dalam mengelola perusahaan agar bertahan hidup. Ketika kondisi ekonomi merupakan sesuatu yang tidak pasti, para investor mengharapkan auditor mem-berikan early warning akan kegagalan keuangan perusahaan (Chen dan Church, 1996 dalam Eko dan Indira, 2006).

Audit merupakan proses sistematik untuk mendapatkan dan mengevaluasi bukti secara obyektif, yang dikaitkan dengan asersi tentang tindakan-tindakan dan kejadian-kejadian eko-nomi untuk mengukur tingkat kesesuaian antara asersi

tersebut dengan kriteria yang telah ditetapkan kemudian mengkomunikasikan hasilnya kepada pihak-pihak yang berkepentingan. Auditing akan mengurangi asimetri informasi yang ada antara manajemen dengan stakeholders perusahaan dengan memungkinkan pihak luar perusahaan (auditor independen) untuk memverifikasi validitas laporan keuangan.

54 mengandalkan informasi yang dikeluarkan

oleh auditor.

Opini audit atas laporan keuangan merupakan suatu informasi penting yang digunakan oleh para investor untuk me-mutuskan apakah akan melakukan investasi ke perusahaan atau tidak. Salah satu pertimbangan yang perlu diperhatikan oleh auditor dalam memberikan opini audit going concern adalah meramalkan apakah auditee akan mengalami kebangkrutan atau tidak. Ross et.al. (2002) dalam Indira dan Ella (2008) menyatakan bahwa indikasi kebangkrutan dapat dilihat dari apakah perusahaan mengalami kesulitan ke-uangan (financial distress), yaitu suatu kondisi dimana arus kas operasi perusahaan tidak mencukupi untuk memenuhi kewajiban lancarnya. Kesulitan keuangan akan mengarah ke kebangkrutan sehingga going concern perusahaan diragukan.

Selain dengan menggunakan analisis rasio-rasio keuangan, penelitian ini juga menggunakan rasio-rasio non keuangan yaitu ukuran perusahaan, reputasi kantor akuntan publik (KAP), opini audit going concern tahun sebelumnya, auditor client tenure, audit lag.

Konsistensi Penelitian Terdahulu.

Konsistensi penelitian terdahulu juga menjadikan salah satu motivasi peneliti. Dimana terdapat hasil penelitian yang berbeda antara Alexander 2004, Hani dkk (2003), Petronela (2004), Eko dkk (2006), serta Indira dan Ella (2007), sehingga hal ini masih pantas untuk diteliti ulang. Penelitian ini merupakan replikasi dari Indira dan Ella (2007), Eko (2006), Alexander (2004), dan Hani dkk (2003). Adapun perbedaan penelitian ini dengan penelitian sebelumnya adalah dengan menambahkan variabel solvabilitas serta

menggunakan periode pengamatan yang berbeda yaitu dari tahun 2004-2007. Dengan penambahan variabel solvabilitas diharapkan dapat mengetahui seberapa besar pengaruh tingkat besarnya hutang terhadap opini audit going concern.

Rumusan Masalah

Berdasarkan uraian latar belakang yang telah dijelaskan sebelumnya maka pertanyaan yang akan berusaha dijawab dalam penelitian ini adalah:

1. Apakah rasio likuiditas berpengaruh terhadap kemungkinan pemberian opini audit going concern oleh auditor pada auditee?

2. Apakah rasio profitabilitas berpengaruh terhadap kemungkinan pemberian opini audit going concern oleh auditor pada auditee?

3. Apakah rasio solvabilitas berpengaruh terhadap kemungkinan pemberian opini audit going concern oleh auditor pada auditee?

4. Apakah rasio aktivitas berpengaruh terhadap kemungkinan pemberian opini audit going concern oleh auditor pada auditee?

5. Apakah rasio leverage berpengaruh terhadap kemungkinan pemberian opini audit going concern oleh auditor pada auditee.

6. Apakah rasio pertumbuhan penjualan berpengaruh terhadap kemungkinan pemberian opini audit going concern oleh auditor pada auditee?

7. Apakah rasio harga pasar berpengaruh terhadap kemungkinan pemberian opini audit going concern oleh auditor pada auditee?

55 pemberian opini audit going concern

oleh auditor pada auditee?

9. Apakah reputasi KAP berpengaruh terhadap kemungkinan pemberian opini audit going concern oleh auditor pada auditee?

10. Apakah opini audit tahun sebelumnya berpengaruh terhadap kemungkinan pemberian opini audit going concern oleh auditor pada auditee?

11. Apakah auditor-client tenure berpengaruh terhadap kemungkinan pemberian opini audit going concern oleh auditor pada auditee?

12. Apakah audit lag berpengaruh terhadap kemungkinan pemberian opini audit going concern oleh auditor pada auditee?

Tujuan Penelitian

Tujuan penelitian ini adalah untuk menguji dan memperoleh bukti empiris: 1. Apakah rasio likuiditas berpengaruh

terhadap kemungkinan pemberian opini audit going concern oleh auditor pada auditee.

2. Apakah rasio profitabilitas berpengaruh terhadap kemungkinan pemberian opini audit going concern oleh auditor pada auditee.

3. Apakah rasio solvabilitas berpengaruh terhadap kemungkinan pemberian opini audit going concern oleh auditor pada auditee.

4. Apakah rasio aktivitas berpengaruh terhadap kemungkinan pemberian opini audit going concern oleh auditor pada auditee.

5. Apakah rasio leverage berpengaruh terhadap kemungkinan pemberian opini audit going concern oleh auditor pada auditee.

6. Apakah rasio pertumbuhan penjualan berpengaruh terhadap kemungkinan pemberian opini audit going concern oleh auditor pada auditee.

7. Apakah rasio harga pasar berpengaruh terhadap kemungkinan pemberian opini audit going concern oleh auditor pada auditee

8. Apakah ukuran perusahaan berpengaruh terhadap kemungkinan pemberian opini audit going concern oleh auditor pada auditee

9. Apakah reputasi KAP berpengaruh terhadap kemungkinan pemberian opini audit going concern oleh auditor pada auditee

10. Apakah opini audit tahun sebelumnya berpengaruh terhadap kemungkinan pemberian opini audit going concern oleh auditor pada auditee

11. Apakah auditor-client tenure berpengaruh terhadap kemungkinan pemberian opini audit going concern oleh auditor pada auditee

12. Apakah audit lag berpengaruh terhadap kemungkinan pemberian opini audit going concern oleh auditor pada auditee

TINJAUAN LITERATUR DAN PERUMUSAN HIPOTESIS

56 analisis tersebut diaplikasikan (Helfret,

1999 dalam Tony Wijaya, 2007).

Laporan keuangan yang disiapkan pada dasar going concern akan mengasumsikan bahwa perusahaan akan bertahan melebihi jangka waktu yang pendek. Dalam Statement on Auditing Standards (SAS) No. 130 dalam Gray dan Manson (2006) dalam Setiawan (2006), dibahas tentang tanggungjawab utama director untuk menentukan kelayakan dari persiapan laporan keuangan menggunakan dasar going concern oleh perusahaan adalah layak dan disiapkan secara memadai dalam laporan keuangan.

Rasio likuiditas menggambarkan ke-mampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya. Jika perusahaan memiliki likuiditas (diproksi dengan current ratio) yang baik, maka kemungkinan untuk dapat meneruskan aktivitas usahanya akan lebih besar, sehingga kemungkinan untuk memperoleh opini going concern akan lebih sedikit. Tidak jarang perusahaan yang secara konsisten mengalami kerugian operasi mem-punyai working capital yang sangat kecil dibandingkan dengan total asset (Altman, 1968) dalam Hani dkk (2004). H1: Rasio likuiditas berpengaruh negatif

terhadap kemungkinan pemberian opini audit going concern.

Rasio profitabilitas menggambarkan kemampuan perusahaan dalam menghasilkan laba. Jika perusahaan mempunyai profitabilitas (diproksi dengan Return on Asset atau ROA) yang tinggi diharapkan dapat memperoleh laba yang tinggi dan dapat mempertahankan kelangsungan hidupnya, sehingga kemungkin-an kecil bagi perusahaan untuk memperoleh opini going concern. Hal ini

sesuai dengan pernyataan Hani dkk (2003), tetapi penelitian Eko (2006) serta Indira dan Ella (2007) justru memberikan simpulan bahwa ROA tidak berpengaruh signifikan. H2: Rasio profitabilitas berpengaruh

negatif terhadap kemungkinan pemberian opini audit going concern.

Rasio ini menunjukkan sejauh mana hutang dapat ditutupi oleh aktiva lebih besar porsinya lebih aman (solvabel) (Sofyan, 2008). Semakin rendah nilai rasio maka perusahaan memiliki kemampuan yang tinggi untuk membayar kewajiban jangka panjangnya dengan menggunakan aktivanya untuk mem-pertahankan kelangsungan hidup sehingga perusahaan mempunyai kemungkinan yang rendah terhadap penerimaan opini audit going concern.

H3: Rasio solvabilitas berpengaruh negatif

terhadap kemungkinan pemberian opini audit going concern.

Menurut Weston dan Copeland (1992) dalam Indira dan Ella (2007) bahwa harus ada keseimbangan antara penjualan dan berbagai unsur aktiva, yaitu: Persediaan, piutang, aktiva tetap dan aktiva lain. Rasio aktivitas yang tinggi mencerminkan bahwa perusahaan benar-benar dapat melakukan kegiatan operasi utamanya, dengan demikian kelangsungan usahanya dapat dipertahankan, sehingga auditor tidak memberikan opini audit going concern.

H4: Rasio aktivitas berpengaruh negatif

terhadap kemungkinan pemberian opini audit going concern.

57 luar dengan kemampuan perusahaan yang

di-gambarkan oleh modal (equity) (Sofyan, 2008). Perusahaan yang baik mestinya memiliki komposisi modal yang lebih besar dari hutang. Sehingga semakin besar nilai rasio ini berarti modal perusahaan didominasi oleh hutang, hal ini menyebabkan perusahaan mempunyai resiko yang besar, maka kemungkinan besar perusahaan memperoleh opini audit going concern.

H5: Rasio leverage berpengaruh positif

terhadap kemungkinan pemberian opini audit going concern.

Rasio ini mengukur seberapa baik perusahaan mempertahankan posisi ekonomi-nya, baik dalam industri maupun dalam kegiatan ekonomi secara keseluruhan (Weston dan Copeland, 1992 dalam Indira dan Ella, 2007). Penjualan merupakan kegiatan operasi utama auditee. Auditee yang mempunyai rasio pertumbuhan penjualan yang positif meng-indikasikan bahwa auditee dapat mempertahan-kan posisi ekonominya dan lebih dapat mempertahankan kelangsungan hidupnya. Semakin tinggi rasio pertumbuhan penjualan auditee, akan semakin kecil kemungkinan auditor untuk menerbitkan opini audit going concern.

H6: Rasio pertumbuhan penjualan

ber-pengaruh negatif terhadap kemungkin-an pemberian opini audit going concern.

Perusahaan yang memiliki rasio profi-tabilitas yang tinggi yang ditandai dengan nilai ROE yang tinggi, akan menjual sahamnya dengan nilai yang tinggi pula (Weston dan Copeland, 1992 dalam Indira dan Ella, 2007). Semakin rendah harga pasar maka perusahaan memiliki tingkat

pengembalian atas ekuitas yang rendah, sehingga akan semakin besar kemungkinan bagi auditor untuk memberikan opini audit going concern. Penelitian Indira dan Ella (2007) tidak menemukan bukti yang signifikan antara rasio harga pasar terhadap kemungkinan pernerimaan audit going concern.

H7: Rasio harga pasar berpengaruh

negatif terhadap kemungkinan pemberian opini audit going concern.

Ukuran perusahaan dilihat dari nilai aktivanya serta diwakili oleh log natural dan total assets (Alli et.al., 1993) dalam Damayanti dan Achyani (2006). Perusahaan besar dianggap dapat mempertahankan kelangsungan usaha-nya. Perusahaan skala besar dengan per-tumbuhan yang positif memberikan suatu tanda bahwa kemungkinan untuk menjadi bangkrut kecil, maka kemungkinan yang rendah untuk memperoleh opini audi going concern. H8: Ukuran perusahaan berpengaruh

negatif terhadap kemungkinan pemberian opini audit going concern.

Mc Keinley et.al., (1985) dalam Indira dan Ella, (2007) menyatakan bahwa KAP besar akan berusaha untuk menjaga nama dan menghindari tindakan yang mengganggu nama besar mereka. Oleh sebab itu KAP besar akan lebih berani memberikan opini going concern, jika memang ditemukan adanya masalah pada perusahaan yang di audit.

H9: Reputasi KAP berpengaruh positif

58 Apabila pada tahun sebelumnya

perusahaan mendapat opini going concern, maka tahun berikutnya kemungkinan auditor memberikan opini audit going concern akan lebih besar (Eko, 2006), dan Alexander (2004). Hasil penelitian tersebut sejalan dengan hasil penelitian yang dilakukan Indira dan Ella (2007).

H10: Opini audit going concern tahun

sebelumnya berpengaruh positif terhadap kemungkinan pemberian opini audit going concern.

Audit client tenure merupakan jumlah tahun dimana KAP melakukan perikatan audit pada perusahaan yang sama. Perikatan yang lama dapat menyebabkan berkurangnya independensi KAP, sehingga beberapa negara menetapkan peraturan mengenai rotasi KAP. Cadburry committee (1992) dalam Indira dan Ella, (2007). H11: Auditor client tenure berpengaruh

negatif terhadap kemungkinan pemberian opini audit going concern.

Mc Keown et.al., (1991) dalam Indira dan Ella (2007), menyatakan bahwa opini audit going concern lebih banyak ditemui ketika pengeluaran opini terlambat. Hal ini bisa dimungkinkan karena auditor terlalu banyak melakukan tes, manajer melakukan negosiasi yang panjang ketika terdapat ketidakpastian kelangsungan hidup. Maka semakin panjang pekerjaan lapangan seorang auditor maka semakin besar kemungkinan perusahaan mendapat opini audit going concern.

H12: Audit lag berpengaruh positif

terhadap kemungkinan pemberian opini audit going concern.

MOTODE PENELITIAN

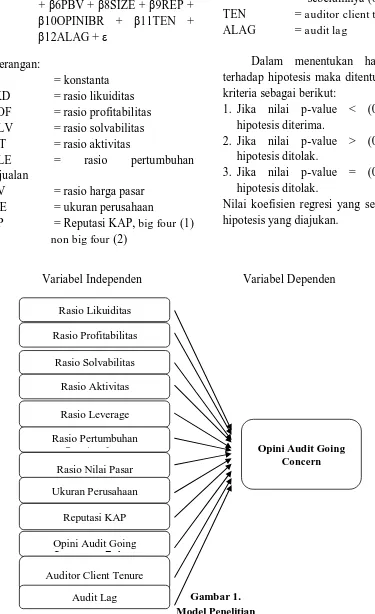

Model penelitian menggambarkan hubungan antara variabel-variabel indepen-den indepen-dengan variabel depenindepen-den. Penelitian ini dapat digambarkan dengan model penelitian sebagaimana disajikan pada gambar 1.

Uji Hipotesis dan Metoda Analisis

Penelitian ini menggunakan sampel perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2004, 2005, 2006, dan 2007, dengan menggunakan metode purposive sampling maka diperoleh data observasi sebanyak 37 sampel. Dalam penelitian ini, pengujian hipotesis dengan menggunakan analisis regresi logistik, karena variabel bebasnya merupakan kombinasi antara metric dan non metric dan variabel terikatnya terbentuk skala ordinal. Regresi logistik tidak memerlukan uji normalitas dan uji asumsi klasik pada variabel bebasnya. Analisis regresi logistik ini dilakukan dengan bantuan software aplikasi SPSS 11.5. Model logit yang digunakan dalam penelitian ini (Ghozali, 2006):

Y =

59 Ln

= α + β1LIKD + β2PROF + β7SOLV + β3AKT + β5SALE + β6PBV + β8SIZE + β9REP +

β10OPINIBR + β11TEN +

β12ALAG + ε Keterangan:

α = konstanta

LIKD = rasio likuiditas PROF = rasio profitabilitas SOLV = rasio solvabilitas AKT = rasio aktivitas

SALE = rasio pertumbuhan penjualan

PBV = rasio harga pasar SIZE = ukuran perusahaan

REP = Reputasi KAP, big four (1) non big four (2)

OPINIBR = opini GC tahun sebelumnya (1) NGCAO sebelumnya (0)

TEN = auditor client tenure ALAG = audit lag

Dalam menentukan hasil analisis terhadap hipotesis maka ditentukan dengan kriteria sebagai berikut:

1. Jika nilai p-value < (0,05) maka hipotesis diterima.

2. Jika nilai p-value > (0,05) maka hipotesis ditolak.

3. Jika nilai p-value = (0,05) maka hipotesis ditolak.

Nilai koefisien regresi yang searah dengan hipotesis yang diajukan.

Variabel Independen Variabel Dependen

Gambar 1. Model Penelitian Rasio Likuiditas

Rasio Profitabilitas

Rasio Solvabilitas

Rasio Aktivitas

Rasio Leverage

Opini Audit Going Concern Rasio Pertumbuhan

Penjualan

Rasio Nilai Pasar

Ukuran Perusahaan

Reputasi KAP

Opini Audit Going Concern Tahun

Sebelumnya

Auditor Client Tenure

60

HASIL DAN PEMBAHASAN

Statistik Deskriptif

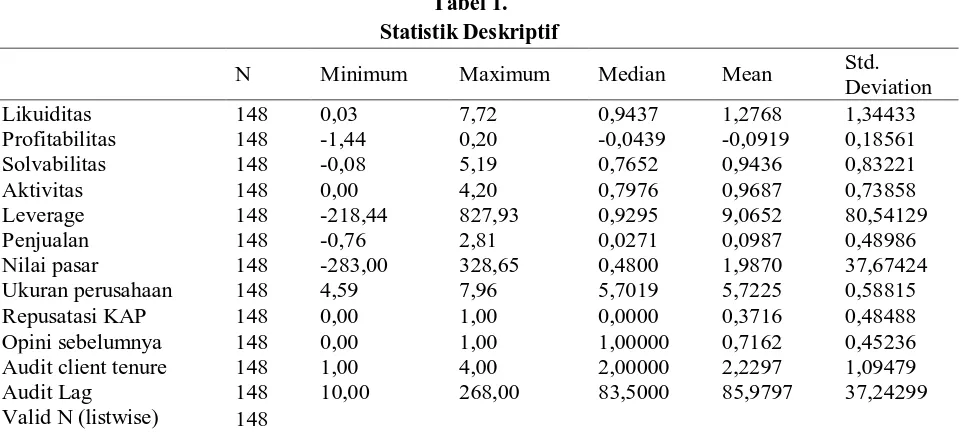

Dari hasil analisa Tabel 1, nilai minimum dari likuiditas adalah sebesar 0,03, nilai maksimum sebesar 7,72, dan standar deviasi 1,34433. Sedangkan nilai mean dan median dapat diinterpretasikan bahwa nilai rata-rata likuiditas tinggi, hal ini dikarenakan nilai rata-rata (mean) variabelnya diatas nilai tengah (median) dari total sampel yang digunakan yaitu 148 laporan keuangan.

Nilai minimum dari profitabilitas adalah sebesar -1,44, nilai maksimum sebesar 0,20, nilai mean -0,0919, dan standar deviation 0,18561. Sedangkan nilai mean dan median dapat diinterpretasikan bahwa nilai rata-rata profitabilitas rendah, hal ini dikarenakan nilai rata-rata (mean) variabelnya dibawah nilai tengah (median) dari total sampel yang digunakan yaitu 148 laporan keuangan.

Nilai minimum dari solvabilitas adalah sebesar -0,08, nilai maksimum sebesar 5,19, dan standar deviation 0,83221, Sedangkan nilai mean dan median dapat diinterpretasikan bahwa nilai rata-rata solvabilitas tinggi, hal ini dikarenakan nilai rata-rata (mean) variabelnya diatas nilai tengah (median) dari total sampel yang digunakan yaitu 148 laporan keuangan.

Nilai minimum dari aktivitas adalah sebesar 0,00, nilai maksimum sebesar 4,20, dan standar deviation 0,73858. Sedangkan nilai mean dan median dapat diinterpretasikan bahwa nilai rata-rata aktivitas tinggi, hal ini dikarenakan nilai rata-rata (mean) variabelnya diatas nilai tengah (median) dari total sampel yang digunakan yaitu 148 laporan keuangan.

Nilai minimum dari leverage adalah sebesar -218,44, nilai maksimum sebesar 827,93, dan standar deviation 80,54129. Sedangkan nilai mean dan median dapat diinterpretasikan bahwa nilai rata-rata aktivitas tinggi, hal ini dikarenakan nilai rata-rata (mean) variabelnya diatas nilai tengah (median) dari

total sampel yang digunakan yaitu 148 laporan keuangan.

Nilai minimum dari pertumbuhan penjualan adalah sebesar -0,76, nilai maksi-mum sebesar 2,81, dan standar deviation 0,48986. Sedangkan nilai mean dan median dapat diinterpretasikan bahwa nilai rata-rata pertumbuhan penjualan tinggi, hal ini dikarenakan nilai rata-rata (mean) variabelnya diatas nilai tengah (median) dari total sampel yang digunakan yaitu 148 laporan keuangan.

Nilai minimum dari nilai pasar adalah sebesar -283,00, nilai maksimum sebesar 328,65, dan standar deviation 37,67424. Sedangkan nilai mean dan median dapat diinterpretasikan bahwa nilai rata-rata nilai pasar tinggi, hal ini dikarenakan nilai rata-rata (mean) variabelnya diatas nilai tengah (median) dari total sampel yang digunakan yaitu 148 laporan keuangan.

Nilai minimum dari ukuran perusahaan adalah sebesar 4,59, nilai maksimum sebesar 7,96, dan standar deviation 0,58815. Sedang-kan nilai mean dan median dapat diinter-pretasikan bahwa nilai rata-rata ukuran perusahaan tinggi, hal ini dikarenakan nilai rata-rata (mean) variabelnya diatas nilai tengah (median) dari total sampel yang digunakan yaitu 148 laporan keuangan.

Nilai minimum dari reputasi KAP adalah sebesar 0,00, nilai maksimum sebesar 1,00, dan standar deviation 0,48488. Sedangkan nilai mean dan median dapat diinterpretasikan bahwa nilai rata-rata reputasi KAP tinggi, hal ini dikarenakan nilai rata-rata (mean) variabelnya diatas nilai tengah (median) dari total sampel yang digunakan yaitu 148 laporan keuangan.

61 rata-rata (mean) variabelnya dibawah nilai

tengah (median) dari total sampel yang

digunakan yaitu 148 laporan keuangan.

Tabel 1. Statistik Deskriptif

N Minimum Maximum Median Mean Std.

Deviation Likuiditas 148 0,03 7,72 0,9437 1,2768 1,34433 Profitabilitas 148 -1,44 0,20 -0,0439 -0,0919 0,18561 Solvabilitas 148 -0,08 5,19 0,7652 0,9436 0,83221 Aktivitas 148 0,00 4,20 0,7976 0,9687 0,73858 Leverage 148 -218,44 827,93 0,9295 9,0652 80,54129 Penjualan 148 -0,76 2,81 0,0271 0,0987 0,48986 Nilai pasar 148 -283,00 328,65 0,4800 1,9870 37,67424 Ukuran perusahaan 148 4,59 7,96 5,7019 5,7225 0,58815 Repusatasi KAP 148 0,00 1,00 0,0000 0,3716 0,48488 Opini sebelumnya 148 0,00 1,00 1,00000 0,7162 0,45236 Audit client tenure 148 1,00 4,00 2,00000 2,2297 1,09479 Audit Lag 148 10,00 268,00 83,5000 85,9797 37,24299

Valid N (listwise) 148

Nilai minimum dari audit client tenure adalah sebesar 1,00, nilai maksimum sebesar 4,00, dan standar deviation 1,09479. Sedang-kan nilai mean dan median dapat diinter-pretasikan bahwa nilai rata-rata audit client tenure tinggi, hal ini dikarenakan nilai rata-rata (mean) variabelnya diatas nilai tengah (median) dari total sampel yang digunakan yaitu 148 laporan keuangan.

Nilai minimum dari audit lag adalah sebesar 10,00, nilai maksimum sebesar 268,00, dan standar deviation 37,24299. Sedangkan nilai mean dan median dapat diinterpretasikan bahwa nilai rata-rata audit lag tinggi, hal ini dikarenakan nilai rata-rata (mean) variabelnya diatas nilai tengah (median) dari total sampel yang digunakan yaitu 148 laporan keuangan.

Kelayakan Model Regresi

Dalam melakukan pengujian dengan regresi logistik langkah yang pertama kali dilakukan adalah menilai kelayakan model regresi dan pengujian Hosmer and Lemeshow terhadap data. Penilaian model regresi dan

pengujian Hosmer and Lemeshow, model dapat disajikan pada Tabel 2 sebagai berikut:

Tabel 2.

Uji Kelayakan Model Regresi Hosmer and Lemeshow Test Step Chi-square Df Sig.

1 8,085 8 ,425

Dari hasil pengujian diperoleh nilai Chi Square sebesar 8,085 dengan nilai Sig sebesar 0,425. Dari hasil tersebut terlihat bahwa nilai Sig lebih besar dari alpha (0,05), yang berarti bahwa tidak ada perbedaan antara klasifikasi yang diprediksi dengan klasifikasi yang diamati. Maka dari itu model regresi logistik ini layak untuk digunakan dalam analisis berikutnya.

Uji Kesesuaian Model (Overall Model Fit)

62 -2LL awal (initial -2LL Function) dengan nilai

-2LL pada langkah berikutnya (-2LL akhir) menunjukkan bahwa model yang dihipotesis-kan fit dengan data. Adapun hasil pengujiannya:

Tabel 3.

Perbandingan Nilai -2LL Awal dengan -2LL Akhir

-2LL Awal (Block Number = 0) 187,968

-2LL Akhir (Block Number = 1) 115,456

Berdasarkan tabel diatas menunjukkan bahwa -2LL awal memiliki nilai sebesar 187,968, sedangkan -2LL akhir mengalami penurunan dengan nilai 115,456. Penurunan Likelihood ini menunjukkan model regresi yang dihipotesiskan fit dengan data.

Koefiesien Determinasi

Hasil dari analisis koefisien determinasi dapat ditunjukkan dalam tabel 4.5 sebagai berikut:

Tabel 4.

Nilai Nagelkerke R Square

Step -2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 115,456 ,387 ,538 a. Estimation terminated at iteration number 10 because parameter estimates changed by less than .001.

Berdasar tabel diatas yang berupa tabel Model Summary terlihat bahwa nilai dari pengujian Nagelkerke R Square yang dapat diinterpretasikan seperti nilai R Square pada regresi berganda sebesar 0,538 atau 53,8%. Tingkat sukses total prediksi yang cukup bagus. Dengan melihat hasil tersebut maka dapat diketahui bahwa 53,8% opini audit going concern bisa dijelaskan oleh variabel independen yaitu: Rasio-rasio keuangan: Rasio

Likuiditas, Rasio Profitabilitas, Rasio Sol-vabilitas, Rasio Aktivitas, Rasio Pertumbuhan Penjualan, Rasio Nilai Pasar, dan rasio-rasio non keuangan, yaitu: Ukuran Perusahaan, Reputasi Kantor Akuntan Publik (KAP), Opini Audit Going Concern Tahun Sebelumnya, Auditor Client Tenure, Audit Lag. Sedangkan 46,2% dapat dijelaskan oleh variabel-variabel lain diluar model penelitian.

Uji Hipotesis

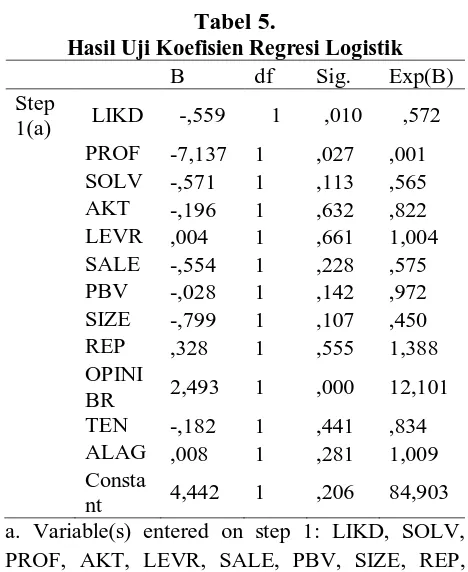

Tabel 5.

Hasil Uji Koefisien Regresi Logistik B df Sig. Exp(B) Step

1(a) LIKD -,559 1 ,010 ,572 PROF -7,137 1 ,027 ,001 SOLV -,571 1 ,113 ,565 AKT -,196 1 ,632 ,822 LEVR ,004 1 ,661 1,004 SALE -,554 1 ,228 ,575 PBV -,028 1 ,142 ,972 SIZE -,799 1 ,107 ,450 REP ,328 1 ,555 1,388 OPINI

BR 2,493 1 ,000 12,101 TEN -,182 1 ,441 ,834 ALAG ,008 1 ,281 1,009 Consta

nt 4,442 1 ,206 84,903 a. Variable(s) entered on step 1: LIKD, SOLV, PROF, AKT, LEVR, SALE, PBV, SIZE, REP, OPINIBR, TEN, ALAG.

Dari Tabel 5 diatas dapat dirumuskan bentuk persamaan regresi sebagai berikut:

Ln

= 4,442 – 0,559LIKD - 7,137PROF +

2,493OPINIBR + ε

Pembahasan

63 Rasio likuiditas berpengaruh negatif terhadap

pemberian opini audit going concern. Dengan demikian dapat disimpulkan bahwa perusahaan dengan current ratio yang rendah menunjukkan kemampuan likuiditas rendah dan perusahaan yang hanya memiliki sedikit aktiva untuk melunasi kewajiban jangka pendeknya memiliki risiko likuiditas yang tinggi dalam keberlangsungan perusahaan. Rendahnya current ratio tersebut, dapat mengakibatkan auditee mendapat opini audit going concern.

Pengujian terhadap rasio profitabilitas (PROF) berpengaruh negatif terhadap kemungkinan pemberian opini audit going concern dinyatakan diterima karena regresi rasio profitabilitas sebesar -7,137 dengan tingkat signifikansi 0,027 lebih kecil dari alpha 0,05 maka hipotesis diterima. Dengan demikian dapat disimpulkan ROA yang tinggi menunjukkan kemampuan manajemen dalam mengelola aset yang berakibat pada tingginya tingkat profitabilitas sehingga perusahaan mampu melunasi hutang jangka pendeknya, maka profitabilitas perusahaan berpengaruh terhadap opini audit going concern.

Pengujian terhadap rasio solvabilitas (SOLV) tidak menemukan bukti adanya pengaruh antara solvabilitas terhadap kemung-kinan opini audit going concern, karena koefisien regresi sebesar -0,571 dengan tingkat signifikansi 0,113 lebih besar dari alpha 0,05 maka hipotesis ditolak. Rasio solvabilitas tidak berpengaruh terhadap pemberian opini audit going concern. Hal ini bisa dikarenakan oleh modal didominasi bukan dari hutang jangka panjang sehingga solvabilitas tidak ber-pengaruh terhadap opini audit going concern.

Pengujian terhadap rasio aktivitas (AKT) tidak menemukan bukti adanya pengaruh terhadap kemungkinan opini audit going concern, karena koefisien regresi sebesar -0,196 dengan tingkat signifikansi 0,632 lebih besar dari alpha 0,05 maka hipotesis ditolak.

Rasio aktivitas tidak berpengaruh terhadap pemberian opini audit going concern. Hal ini dapat disebabkan karena tidak ada peningkatan saldo laba, banyaknya piutang tidak tertagih dan penurunan beban hutang jangka pendek.

Dari penelitian yang dilakukan terhadap 148 sampel yang ada ditemukan bukti bahwa walaupun auditee mengalami peningkatan aktivitas setiap tahunnya namun tetap saja mengalami kerugian atau memiliki saldo laba yang negatif. Selain itu, aktivitas yang tinggi juga tidak menyebabkan penurunan terhadap beban hutang yang harus ditanggung oleh auditee. Sehingga dengan tingginya rasio aktivitas ini tidak berpengaruh terhadap pemberian opini audit going concern.

Pengujian terhadap rasio leverage (LEVR) tidak menemukan bukti adanya hubungan terhadap kemungkinan opini audit going concern, karena koefisien variabel sebesar 0,004 dengan tingkat signifikansi 0,661 lebih besar dari alpha 0,05 maka hipotesis ditolak. Rasio leverage tidak berpengaruh terhadap pemberian opini audit going concern. Dengan memaksimalkan pengelolaan aktiva untuk memperoleh laba maka auditee akan mampu membayar hutang jangka pendeknya, maka leverage tidak berpengaruh terhadap opini audit going concern.

64 berpengaruh terhadap opini audit going

concern.

Pengujian terhadap rasio harga pasar (PBV) tidak menemukan bukti adanya pengaruh rasio harga pasar terhadap ke-mungkinan opini audit going concern, karena koefisien regresi sebesar -0,028 dengan tingkat signifikansi 0,142 lebih besar dari alpha 0,05 maka hipotesis ditolak. Rasio harga pasar tidak berpengaruh terhadap pemberian opini audit going concern. Hal ini bisa dikarenakan auditor lebih bersikap obyektif dalam mengaudit. Sehingga berapapun harga pasar tidak ber-pengaruh terhadap opini audit going concern.

Pengujian terhadap ukuran perusahaan (SIZE) tidak menemukan bukti adanya pengaruh terhadap kemungkinan opini audit going concern, karena koefisien variabel sebesar -0,799 dengan tingkat signifikansi 0,107 lebih besar dari alpha 0,05 maka hipotesis ditolak. Ukuran perusahaan yang diproksi dengan log aktiva tidak berpengaruh terhadap pemberian opini audit going concern. Hal ini terjadi karena pertumbuhan aktiva perusahaan tidak diikuti dengan kemampuan auditee untuk meningkatkan saldo labanya untuk melunasi hutang jangka pendeknya. Dari pengamatan yang dilakukan terhadap 148 perusahaan manufaktur yang menjadi sampel penelitian banyak ditemukan auditee yang mengalami rugi ataupun memiliki saldo laba yang negatif walaupun memiliki nilai total aktiva besar. Sehingga, meskipun nilai total aktiva yang besar, auditee akan tetap mengalami masalah going concern jika terus menerus mengalami saldo laba yang negatif setiap tahunnya dan memiliki tingkat likuiditas yang rendah.

Pengujian terhadap reputasi KAP (REP) tidak menemukan bukti adanya pengaruh terhadap kemungkinan opini audit going concern, karena koefisien variabel sebesar 0,328 dengan tingkat signifikansi 0,555 lebih besar dari alpha 0,05 maka hipotesis ditolak.

Reputasi KAP yang diproksi dengan the big four tidak berpengaruh terhadap pemberian opini audit going concern. Hal ini dikarenakan ketika sebuah KAP sudah memiliki reputasi yang baik maupun belum mempunyai reputasi yang baik maka KAP ini akan berusaha untuk mempertahankan reputasi yang dimilikinya dan menghindari hal-hal yang dapat merusak reputasinya, sehingga KAP ini akan selalu bersikap obyektif terhadap pekerjaannya. Maka reputasi KAP yang diproksi dengan the big four tidak berpengaruh terhadap pemberian opini audit going concern.

Pengujian terhadap opini audit going concern tahun sebelumnya (OPINIBR) menemukan bukti adanya pengaruh terhadap kemungkinan opini audit going concern, karena koefisien regresi sebesar 2,493 dengan tingkat signifikansi 0,000 lebih kecil dari alpha 0,05 maka hipotesis diterima. Opini audit going concern tahun sebelumnya berpengaruh negatif terhadap pemberian opini audit going concern.

Pengujian terhadap Auditor client tenure (TEN) tidak menemukan bukti adanya pengaruh terhadap kemungkinan opini audit going concern, karena koefisien regresi sebesar -0,182 dengan tingkat signifikansi 0,441 lebih besar dari alpha 0,05 maka hipotesis ditolak. Auditor client tenure (TEN) tidak berpengaruh terhadap pemberian opini audit going concern. Hal ini dikarenakan auditor lebih bersikap obyektif (ketika auditee mengalami profi-tabilitas yang rendah dan likuiditas yang rendah auditor akan memberikan opini audit going concern).

65 mempengaruhi opini audit going concern. Hal

ini dikarenakan auditor bersikap subyektif, sehingga panjangnya pekerjaan lapangan auditor tidak berpengaruh terhadap opini audit going concern.

PENUTUP

Dari 142 auditee (perusahaan manufaktur yang terpilih menjadi sampel sebanyak 37 auditee. Penerimaan opini audit going concern paling banyak terjadi pada tahun 2004 dan 2005. Hal ini disebabkan karena perusahaan masih terpengaruh dengan terjadinya krisis ekonomi yang melanda Asia Pasifik, termasuk Indonesia, pada tahun 1997. Dari hasil pengujian hipotesis menemukan bukti bahwa ada dua rasio keuangan (rasio likuiditas dan profitabilitas) dan satu rasio non keuangan (opini audit tahun sebelumnya) yang memiliki pengaruh signifikan terhadap pengeluaran opini audit going concern oleh auditor pada auditee pada tingkat signifikansi 5% sedangkan variabel yang lainnya tidak signifikan.

Variabel bebas likuiditas signifikan pada prob 0,10, variabel profitabilitas mempunyai prob 0,027, sedangkan variabel opini audit tahun sebelumnya mempunyai prob 0,000. Dengan melihat persamaan logistic regression, maka log of odds opini audit going concern akan sukses dipengaruhi secara negatif oleh likuiditas, profitabilitas, dan positif oleh opini audit tahun sebelumnya. Jika likuiditas dianggap konstan, maka log of odds opini audit going concern akan sukses turun menjadi 0,559 untuk rasio likuiditas yang tinggi, akan sukses turun menjadi 7,137 untuk rasio profitabilitas yang tinggi, dan akan naik menjadi 2,493 untuk opini audit tahun sebelumnya (going concern).

Jika profitabilitas dan opini audit tahun sebelumnya dianggap konstan, maka akan mempunyai kemungkinan menerima opini audit going concern dengan faktor (e-0,559)

untuk penurunan satu variabel likuiditas. Jika likuiditas dan opini audit tahun sebelumnya dianggap konstan, maka akan mempunyai kemungkinan menerima opini audit going concern dengan faktor (e-7,137) untuk penurunan satu variabel profitabilitas. Sedangkan jika likuiditas dan profitabilitas dianggap konstan, maka akan mempunyai kemungkinan menerima opini audit going concern dengan faktor (e2,493) untuk peningkatan satu variabel opini audit tahun sebelumnya.

Berdasarkan penelitian yang telah dilakukan maka penulis ingin memberikan saran untuk penelitian selanjutnya, yaitu: Pertama, memasukkan variabel tambahan seperti dominant directors, opinion shoping, dan rasio keuangan lainnya yang relevan sehingga hasil penelitian akan lebih bisa memprediksi penerimaan opini audit going concern. Kedua, jumlah tahun pengamatan lebih diperpanjang sehingga penelitian selanjutnya dapat melihat kecenderungan trend penerimaan opini audit going concern oleh auditor dalam jangka panjang dengan tetap memperhatikan antara periode krisis dengan periode kondisi ekonomi normal.

66 DAFTAR PUSTAKA

Alexander Ramadhani. 2004. “Analisis Faktor-Faktor yang Mempengaruhi Penerimaan Opini Audit Going Concern pada Perusahaan Manufaktur yang Mengalami Financial Distress di Bursa Efek Jakarta”. Jurnal MAKSI, Vol.4, Agustus, hal 146-160

Bapepam. 2002. Peraturan Bapepam No. Kep-20/PM/2002. http://yahoo.com

Eugene, Brigham dan Joel Houston. 2001.

“Dasar-Dasar Manajemen Keuangan”. Edisi 9. Jilid 1. Penerbit: Erlangga. Jakarta.

Damayanti, Susana and Achyani, Fatchan (2006) Analisis Pengaruh Investasi, Liquiditas, Profitabilitas, Pertumbuhan Perusahaan dan Ukuran Perusahaan terhadap Kebijakan Deviden Payout Ratio: Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di BEJ. Jurnal Akuntansi dan Keuangan, Vol.5 (No.1). pp. 51-62. ISSN 1411-6510 Eko Budi Setyarno, Indira J., Faisal, 2006.

“Pengaruh Kualitas Audit, Kondisi Keuangan Perusahaan, Opini Audit Tahun Sebelumya, Pertumbuhan Perusahaan terhadap Opini Audit Going Concern”, Simposium Nasional Padang IX, hal 1-25

Hani., Clearly., dan Mukhlasin. 2003. “Going Concern dan Opini Audit: Studi pada Perusahaan Manufaktur pada Perusahaan Perbankan di BEJ”. Proceeding Simposium Nasional Akuntansi VI. Hal. 1221-1231.

Ikatan Akuntan Indonesia. 2001. Standar Profesional Akuntan Publik. Penerbit: Salemba Empat, Jakarta.

Ikatan Akuntan Indonesia. 2002. Standar Profesional Akuntan Publik. Penerbit: Salemba Empat, Jakarta.

Imam, Ghozali. 2005. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Januarti, Indira dan Ella F. 2008. “Analisis Rasio Keuangan dan Non Keuangan yang Mempengaruhi Auditor dalam Memberikan Opini Audit Going Concern pada Auditee”. Jurnal MAKSI VIII. 43-58.

Margaretta, Fanny dan Sylvia Saputra. 2005. Opini Audit Going Concern: Ka jian Berdasarkan Model Prediksi Kebangkrutan, Pertumbuhan Perusahaan, Dan Reputasi Kantor Akuntan Public (Studi Pada Bursa Emiten Bursa Efek Jakarta). Procedding symposium nasional akuntansi VII. Hal. 966-978

Mulyadi. 2002. “Auditing”. Edisi 6. Buku 1. Penerbit: Salemba Empat. Jakarta

Mulyadi. 2002. “Auditing”. Edisi 6. Buku 2. Penerbit: Salemba Empat. Jakarta Petronela, Thio. 2004. “Pertimbangan Going

Concern Perusahaan dalam Pemberian Opini Audit”. Jurnal Balance. Hal 47-55.

Setiawan, Santy. “Opini Going Concern dan Prediksi Kebangkrutan Perusahaan”. Jurnal Ilmiah Akuntansi, Vol. V, No. 1, Mei 2006, Hal 59-67.

Syafri Harahap, Sofyan. 2008. “ Analisis Kritis atas Laporan Keuangan”. Edisi 1. Penerbit: PT Raja Grafindo Persada. Jakarta.

Weston, J.F. dan Copeland, T.E. 1992.

67 Wijaya, Tony. “Kontribusi rasio keuangan

terhadap perubahan laba perbankan di

BES”. Jurnal ekonomi dan bisnis, MODUS, vol. 19 Maret 2007.

Wijaya, Minadi. 2008. Analisis Pengaruh Kualitas Auditor, Proksi Going Concern, Opini Auditor Sebelumnya, dan Pertumbuhan Perusahan Terhadap Keberadaan Opini Going Concern”. Tesis. 3358/H/2008.

www.pdfqueen.com/pdf/ju/jurnal-akuntansi-dan-keuangan-indonesia -going-concer www.bapepam.go .id

www.jsx.co.id