PAKET PENJELASAN

SAMBUNGAN AIR

MIKRO

KREDIT

PERANGKAT PDAM

WATER FOR THE POOR TOOLKIT

DAFTAR ISI

Tentang Bagian Ini

Bagian Perangkat PDAM ini merupakan salah satu bagian dari Paket Penjelasan Kredit Mi-kro Sambungan Air. Bagian ini ditujukan bagi pihak PDAM yang akan mengembangkan pelayanan ini. Sangat disarankan sebelum membaca bagian ini, pembaca sebaiknya memahami dulu Bagian Uraian Umum. Be-berapa penjelasan mendasar yang ada dalam Bagian Uraian Umum tidak selalu diuraikan kembali dalam bagian Perangkat PDAM ini. Bagian Perangkat PDAM dibagi dalam dua langkah pengembangan yang disajikan dalam diagram. Diagram pertama adalah Tahap Pengembangan Fasilitas Kredit Mikro Sambungan Air. Dan diagram kedua adalah Tahap Penanganan Permohonan Kredit Mi-kro Sambungan Air.

Diagram pertama menjelaskan tahapan kerjasama PDAM dan Bank dalam pengem-bangan Kredit Mikro Sambungan Air. Diagram kedua menjelaskan tahapan yang perlu di-lakukan PDAM untuk menangani permohon-an Kredit Mikro Sambungpermohon-an Air. Selpermohon-anjutnya diikuti dengan penjelasan dari masing-mas-ing tahapan. Sebagai penutup, pembaca akan menjumpai beberapa kendala yang mungkin akan dijumpai PDAM dalam proses pengem-bangan Kredit Mikro Sambungan Air berikut usulan solusinya. Contoh-contoh materi pre-sentasi dan dokumen yang disebutkan dalam Bagian Perangkat PDAM ini dapat dijumpai pada Bagian Kumpulan Contoh.

Walaupun lebih ditujukan bagi PDAM, bagian ini juga penting untuk dibaca oleh Bank kare-na informasi yang ada dalam bagian Perang-kat PDAM ini akan membantu pihak Bank memahami dukungan yang dapat diharap-kan dari PDAM. Sebaliknya, PDAM juga perlu untuk membaca bagian Perangkat Bank guna memahami peran dan dukungan yang dapat diharapkan dari pihak Bank dalam pengem-bangan Kredit Mikro Sambungan Air.

KREDIT MIKRO SAMBUNGAN AIR & PDAM ... 1

A - TAHAPAN PENGEMBANGAN PROGRAM KREDIT MIKRO SAMBUNGAN AIR ... 2

Tahap 1: Menilai Potensi PDAM ... 3

Tahap 2: Menilai Potensi Bank ... 4

Tahap 3: Membuat Perjanjian Kerjasama ... 5

Tahap 4: Training Internal ... 6

Tahap 5: Promosi Ke Masyarakat ... 7

B - TAHAPAN PENANGANAN PERMOHONAN KREDIT MIKRO SAMBUNGAN AIR ... 8

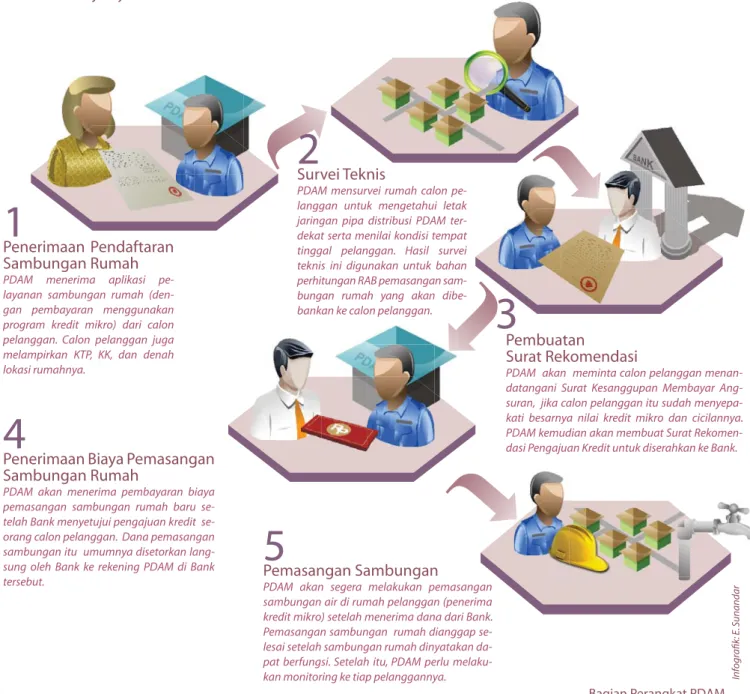

Tahap 1: Menerima Pendaftaran Sambungan Rumah ... 9

Tahap 2: Survei Teknis... 10

Tahap 3: Pembuatan Surat Rekomendasi... 11

Tahap 4: Menerima Biaya Pemasangan Sambungan Rumah ... 12

Tahap 5: Pemasangan Sambungan Rumah... 13

KENDALA & SOLUSI ... 14

JUTAAN MASYARAKAT MENUNGGU PROGRAM KREDIT MIKRO... 15

Bagian Perangkat PDAM Sambungan Air untuk Semua atau Water for the Poor merupakan salah satu kegiatan Environmental Service Program (ESP) yang bertujuan untuk mendorong adanya perangkat alternatif yang dapat meningkatkan akses masyarakat berpenghasilan rendah terhadap layanan air minum PDAM. Alternatif akses pelayanan ini dapat dilakukan dengan 1) Layanan Sambungan Komunal dan 2) Kredit Mikro Sambungan Air.

Banyak masyarakat berpenghasilan rendah (MBR) yang belum memperoleh pelayanan air minum dari Perusahaan Daerah Air Minum (PDAM). Kemungkinan penyebabnya ada banyak. Salah satunya, MBR tidak memiliki cukup dana tunai untuk membayar biaya pe-masangan sambungan rumah PDAM. Untuk menga-tasi hambatan itu, beberapa PDAM sudah bekerjasama dengan Bank setempat untuk menawarkan program Kredit Mikro Sambungan Air ke para calon pelanggan-nya yang tergolong sebagai MBR.

Seperti diuraikan sebelumnya (lihat bagian Kredit

Mikro Sambungan Air – Uraian Umum), skema

pro-gram kredit mikro ini sangat ringan. Bunga per bulan yang dikenakan kepada calon pelanggan bervariasi tergantung kebijaksanaan Bank dan jangka waktu pengembaliannya dapat mencapai 2 tahun. Besar pin-jamannya maksimal Rp 5 juta. Proses perolehannya sa-ngat mudah. Akibat memiliki program kredit mikro ini, beberapa PDAM sudah berhasil meningkatkan jumlah pelanggannya. Tentu saja pendapatannya meningkat akibat penjualan air produksinya yang lebih banyak. Melihat pengalaman PDAM-PDAM yang sudah memi-liki program kredit mikro ini, tidak heran jika sekarang banyak PDAM lain yang tertarik untuk mendapatkan keuntungan yang sama. Namun untuk itu, PDAM harus terlebih dulu bermitra dengan Bank setempat untuk mengembangkan program kredit mikro ini (baca Sesi

A - Tahapan Pengembangan Program Kredit Mikro Sambungan Air). Setelah program kredit mikro

ter-wujud, PDAM harus berkordinasi dengan Bank untuk menangani pengajuan permohonan kredit dari calon pelanggannya (baca Sesi B - Tahapan Penanganan

Permohonan Kredit Mikro Sambungan Air).

KREDIT MIKRO

SAMBUNGAN AIR & PDAM

Photo:

Program Kredit Mikro Sambungan Air harus dikembangkan oleh PDAM bersama-sama dengan Bank setempat. Sebelum kerjasama dengan Bank disepakati, PDAM harus yakin dulu terhadap potensi dirinya sendiri dan potensi Bank calon mitranya. Diagram berikut menunjukkan langkah-langkah yang harus dijalani PDAM dalam pengembangan program kredit mikro. Penjelasan mengenai tiap-tiap langkah berikut akan dijabarkan lebih lanjut pada halaman-halaman selanjutnya.

Menilai Potensi PDAM

PDAM menilai potensi yang dimilikinya sendiri. Penilaian meliputi aspek pengam-bil keputusan (manajemen), aspek target konsumen, aspek teknis, dan aspek sumber daya manusia.

Menilai Potensi Bank

PDAM menilai potensi yang dimiliki calon Bank mitranya. Penilaian meliputi aspek pe-ngalaman, aspek kinerja, aspek manajemen, dan aspek sumber daya manusia.

Membuat Perjanjian Kerjasama PDAM membuat perjanjian kerjasama yang memiliki kekuatan hukum dengan Bank mi-tranya. Perjanjian antara lain mengatur ten-tang hak dan kewajiban tiap pihak, pelunas-an kredit, dpelunas-an jpelunas-angka waktu perjpelunas-anjipelunas-an.

Training Internal

PDAM dan Bank melakukan training sekaligus melakukan sosialisasi program kredit mikro ke seluruh jajaran internal yang terlibat dalam pe-ngelolaan kredit mikro.

Promosi ke Masyarakat

PDAM melakukan promosi program kredit mikro ke masyarakat calon pelanggan. Promosi dilakukan dengan strategi, teknik, dan di lokasi yang tepat. Promosi juga dapat dilakukan bersama Bank.

TAHAPAN PENGEMBANGAN

PROGRAM KREDIT MIKRO SAMBUNGAN AIR

A

1

2

3

4

5

2 Bagian Perangkat PDAM

Infogr a fi k: E. Sunandar

w

Sebelum memulai pengembangan program Kredit Mikro Sambungan Air, PDAM juga perlu mengetahui apakah dirinya memiliki potensi teknis yang dapat mendukung ke-beradaan program tersebut. Salah satu potensi diri terpenting adalah kapasitas produksi air dari instalasi-instalasi yang dimilikinya.

TAHAP 1

MENILAI POTENSI PDAM

Sebelum mengembangkan program Kredit Mikro Sambungan Air, PDAM harus yakin dulu terhadap potensi di-rinya sendiri. Jangan sampai program Kredit Mikro Sambungan Air sudah ditawarkan ke masyarakat, namun be-lakangan disadari bahwa PDAM tidak memiliki kemampuan untuk melak-sanakan kewajibannya.

Ada 5 (lima) aspek yang perlu diperhatikan saat PDAM menilai potensi diri. Kelima as-pek tersebut adalah:

Aspek Pengambil Keputusan; •

untuk membangun persepsi yang

positif di jajaran pengambil kepu-tusan (Direksi) tentang pentingnya PDAM mengembangkan program Kredit Mikro Sambungan Air sam-pai pada memahami dan menyetu-jui program kredit mikro ini. Aspek Ketersediaan Sumber Air; •

untuk menentukan apakah PDAM memiliki air yang cukup untuk dijual kepada target konsumen Kredit Mikro Sambungan Air. Aspek Target Konsumen

• ; untuk

mengetahui daerah mana yang akan diprioritaskan untuk Kredit Mikro Sambungan Air.

Aspek Teknis;

• untuk memastikan

ketersediaan jaringan pipa PDAM untuk pelayanan air menuju tar-get konsumen.

Aspek Sumber Daya Manusia; •

khususnya menyangkut kesanggup-an sumber daya mkesanggup-anusia ykesanggup-ang dimi-liki, baik dari sisi jumlah maupun sisi kompetensinya.

Selain aspek-aspek di atas, PDAM juga perlu mempelajari karakteristik calon pelanggan yang nantinya akan dilayani dengan program kredit mikro.

Photo:

TAHAP 2

MENILAI POTENSI BANK

Karakteristik debitur kredit mikro mungkin berbeda dengan debitur kredit-kredit lainnya. Jumlahnya banyak dan tingkat pemahamannya terhadap jasa Bank biasanya rendah. PDAM sebaiknya memilih Bank yang memang sudah berpengalaman dalam pengelolaan kredit mikro.

4

PDAM perlu bermitra dengan Bank dalam mengembangkan program Kredit Mikro Sambungan Air. Karena itu PDAM perlu menilai potensi yang dimiliki Bank calon mitranya. Sebaliknya Bank juga perlu melakukan hal serupa terhadap PDAM calon mitranya (baca Bagian Perangkat Bank).

Ada 5 (lima) aspek penting yang harus diperhatikan PDAM dalam menilai po-tensi bank calon mitranya. Kelima as-pek tersebut adalah:

Aspek Pengalaman

• ; hal ini

me-nyangkut produk dan pengalaman Bank dalam mengelola program kredit mikro untuk masyarakat di wilayah pelayanan PDAM.

Aspek Kinerja

• ; Bank dengan Non

Performance Loan (NPL) rendah

berarti memiliki kinerja yang baik dan layak untuk diajak bermitra. Aspek Reputasi

• ; khususnya

repu-tasi Bank di mata masyarakat yang berada di wilayah pelayanan PDAM. Masyarakat tentu akan lebih mu-dah berurusan dengan Bank yang dapat mereka percaya.

Aspek Manajemen

• ; khususnya

menyangkut kemampuan sistem dan teknologi informasi untuk me-ngelola nasabah dalam jumlah ba-nyak. Termasuk dalam menangani permohonan kredit mikro,

peni-laian debitur, penagihan cicilan, dan sebagainya.

Aspek

• Sumber Daya Manusia;

khususnya untuk menilai jumlah dan tingkat kompetensi sumber daya manusia yang akan melayani Kredit Mikro Sambungan Air. Sum-ber daya manusia yang handal diyakini mampu memberikan pe-layanan yang cepat bagi nasabah kredit mikro.

Selain aspek-aspek di atas, PDAM juga perlu mempelajari struktur kepemi-likan, jenis Bank, jaringan, neraca ke-uangan, dan portfolio penyaluran kredit dari Bank calon mitra. Ada ba-iknya PDAM melibatkan ahli khusus untuk menilai hal-hal tersebut di atas.

Bagian Perangkat PDAM

Photo:

M.

T

aufi

TAHAP 3

MEMBUAT PERJANJIAN KERJASAMA

Proses penandatanganan kesepakatan kerjasama Kredit Mikro Sambungan Air antara PDAM dan bank perlu dilakukan sebelum memulai kemitraan. Upaya ini perlu ditempuh supaya PDAM dan Bank mengetahui dan memenuhi hak serta kewajibannya masing-masing.

Setelah PDAM dan Bank percaya akan potensi masing-masing pihak, barulah kemitraan pengembangan program Kredit Mikro Sambungan Air ini diwu-judkan (baca Bagian Uraian Umum - Kunci Sukses: PDAM & Bank Mau Bermitra). Kemitraan antara PDAM dan Bank ini harus diperkuat secara hukum dalam sebuah perjanjian kerja-sama. Upaya ini ditempuh agar tiap pihak memiliki ikatan hukum untuk menjalankan tugas dan kewajibannya. Perjanjian kerjasama antara PDAM dan Bank dalam pengelolaan Kredit Mikro Sambungan Air setidaknya harus men-cantumkan beberapa hal penting ber-ikut: a) Hak dan kewajiban masing-ma-sing pihak, b) Pengaturan pembayaran

kembali program kredit, termasuk pelunasan sebelum masa pinjaman berakhir, c) Pengaturan penyelesaian masalah bila terjadi perselisihan antara kedua belah pihak, d) Jangka waktu berlakunya kontrak, e) Pengertian istilah-istilah yang digunakan dalam program Kredit Mikro Sambungan Air, f ) Hal-hal yang dapat membatalkan kontrak, dan g) Tata cara pembatalan atau perpanjangan kontrak.

Contoh perjanjian kerjasama pengelolaan program Kredit Mikro Sambungan Air dapat dilihat di bagian Kumpulan Contoh, Perjanjian Kerjasama (hal 25 dan hal 32)

Con pen Mik dilih Photo: Gusril Bahar

TAHAP 4

TRAINING INTERNAL

Sosialisasi internal perlu dilakukan agar seluruh karyawan mengetahui bahwa PDAM sudah memiliki program Kredit Mikro Sambungan Air. Promosi internal ini dapat dilakukan dalam rapat-rapat internal yang sudah rutin dilakukan.

6

Training internal antara lain men-cakup pelatihan sekaligus sosialisasi tentang keberadaan program Kredit Mikro Sambungan Air. Tahapan ini bisa dilakukan di internal PDAM atau di-lakukan bersama-sama dengan Bank. Mulai dari jajaran direksi sampai ke petugas lapangan harus mengetahui keberadaan program ini. Perhatian khusus tentu perlu diberikan kepada staf yang nantinya akan banyak ber-urusan dengan masyarakat. Misalnya, bagian-bagian hubungan pelanggan, pendaftaran pelanggan baru, dan pe-meliharaan distribusi. Promosi internal ini dapat dilakukan dalam rapat-rapat atau pertemuan rutin, surat selebaran, poster, dan sebagainya.

Langkah persiapan internal lainnya adalah pelatihan staf yang nantinya akan terlibat mengelola program Kredit Mikro Sambungan Air. Beberapa materi yang perlu disampaikan dalam pelatihan internal adalah: a) Dasar pengetahuan perbankan dan perkreditan, b) Profi l dan manfaat Kredit Mikro Sambungan Air,

c) Tugas dan tanggung jawab pihak terkait, d) Penanganan pengajuan kredit mikro, e)Tindak lanjut peneri-maan kredit mikro, dan f ) Pengelolaan pelanggan (penerima kredit mikro). Selain pelatihan dalam kelas yang di-lakukan di luar jam kerja (vestibule

trai-ning), pelatihan staf juga dapat

dilaku-kan melalui on-the-job training. Dalam

on-the-job training itu, staf dapat

ber-latih mempraktekkan langsung ilmu-nya di bawah bimbingan seorang staf senior yang sudah memahami standar operasi prosedur kredit mikro. Cara ini biasanya lebih mempercepat proses pembelajaran karena mereka akan di-hadapkan langsung dengan masalah-masalah yang terjadi di lapangan.

Bagian Perangkat PDAM Contoh Materi Training Kredit

Mikro Sambungan Air dapat dilihat di Bagian Kumpulan Contoh, Materi Training (hal 2 dan hal 8) Con Mik dili Con Photo: Gusril Bahar

TAHAP 5

PROMOSI KE MASYARAKAT

Lokasi promosi sangat penting untuk menentukan keberhasilannya. Karena itu, promosi program Kredit Mikro Sambungan Air harus dilakukan di lokasi-lokasi yang dapat dijangkau oleh banyak calon pelanggan. Selama ini, banyak PDAM mengadakan pameran-pameran di perumahan-perumahan yang warganya belum menjadi pelanggan PDAM.

PDAM perlu mempromosikan pro-gram Kredit Mikro Sambungan Air kepada masyarakat agar masyarakat tahu akan keberadaan program kredit mikro ini. Sehingga mereka mau men-jadi pelanggan dengan memanfaatkan pelayanan ini.

Pesan-pesan penting yang perlu diin-formasikan kepada masyarakat antara lain adalah:

Kelebihan dari pelayanan air mi-•

num PDAM, berikut keuntungan ekonomi dari pemanfaatan pe-layanan tersebut.

Keberadaan dan program Kredit •

Mikro Sambungan Air, berikut man-faat penggunaannya.

Profi l Kredit Mikro Sambungan Air, •

termasuk besar pinjaman mak-simalnya, bunga pinjaman, masa pinjaman, dan lainnya.

Prosedur pengajuan kredit mikro, •

lengkap dengan nama Bank mitra dan alamatnya.

Pemahaman terhadap karakteristik calon pelanggan jelas akan memudah-kan PDAM untuk menyusun strategi promosi yang tepat. Termasuk cara pengemasan pesan-pesan promosi yang ingin disampaikan agar dapat diterima masyarakat. Promosi dapat dilakukan melalui banyak cara, seperti:

Pameran, baik pameran sendiri •

atau pameran bersama.

Promosi dengan media massa, baik •

elektronik maupun cetak.

Pembagian dan pemasangan materi •

kampanye, seperti flyer, poster, span-duk, dan sebagainya.

Kegiatan promosi ini bisa dilakukan-nya sendiri atau bekerjasama dengan bank mitra.

Contoh media promosi Kredit Mikro Sambungan Air dapat dilihat di Bagian Kumpulan Contoh, Materi Promosi (hal 65 dan hal 66)

Co Kre Air K Ku Photo: Gusril Bahar

Diagram berikut ini menjelaskan tahapan yang perlu dijalani PDAM dalam menangani permohonan Kredit Mikro Sam-bungan Air oleh seorang calon pelanggan baru. Berdasarkan permohonan dari calon pelanggan, PDAM bertanggung jawab untuk melakukan survei teknis, memperkirakan besaran kredit, memberikan rekomendasi ke Bank, dan melaku-kan pemasangan sambungan. Penjelasan mengenai tiap-tiap tahap berikut amelaku-kan dijabarmelaku-kan lebih lanjut pada halaman-halaman selanjutnya.

Penerimaan Pendaftaran Sambungan Rumah

PDAM menerima aplikasi pe-layanan sambungan rumah (den-gan pembayaran menggunakan program kredit mikro) dari calon pelanggan. Calon pelanggan juga melampirkan KTP, KK, dan denah lokasi rumahnya.

Survei Teknis

PDAM mensurvei rumah calon pe-langgan untuk mengetahui letak jaringan pipa distribusi PDAM ter-dekat serta menilai kondisi tempat tinggal pelanggan. Hasil survei teknis ini digunakan untuk bahan perhitungan RAB pemasangan sam-bungan rumah yang akan dibe-bankan ke calon pelanggan.

Pembuatan Surat Rekomendasi

PDAM akan meminta calon pelanggan menan-datangani Surat Kesanggupan Membayar Ang-suran, jika calon pelanggan itu sudah menyepa-kati besarnya nilai kredit mikro dan cicilannya. PDAM kemudian akan membuat Surat Rekomen-dasi Pengajuan Kredit untuk diserahkan ke Bank.

Penerimaan Biaya Pemasangan Sambungan Rumah

PDAM akan menerima pembayaran biaya pemasangan sambungan rumah baru telah Bank menyetujui pengajuan kredit se-orang calon pelanggan. Dana pemasangan sambungan itu umumnya disetorkan lang-sung oleh Bank ke rekening PDAM di Bank

tersebut. Pemasangan Sambungan PDAM akan segera melakukan pemasangan sambungan air di rumah pelanggan (penerima kredit mikro) setelah menerima dana dari Bank. Pemasangan sambungan rumah dianggap se-lesai setelah sambungan rumah dinyatakan da-pat berfungsi. Setelah itu, PDAM perlu melaku-kan monitoring ke tiap pelanggannya.

TAHAPAN PENANGANAN PERMOHONAN

KREDIT MIKRO SAMBUNGAN AIR

B

1

2

3

4

5

8 Bagian Perangkat PDAM

Infogr a fi k: E. Sunandar

Pada saat mengajukan permohonan sambungan rumah ke PDAM, calon pelanggan perlu melampirkan denah lokasi rumahnya. Informasi ini nantinya berguna saat PDAM ingin menilai apakah wilayah rumah calon pelanggan berada wilayah layanan PDAM saat ini.

TAHAP 1

MENERIMA PENDAFTARAN SAMBUNGAN RUMAH

Proses penanganan permohonan Kredit Mikro Sambungan Air dimulai saat PDAM menerima aplikasi pelayanan sambungan rumah dari seorang calon pelanggan baru. Tidak ada perbedaan berarti bagi PDAM dalam menangani seorang calon pelanggan biasa atau calon pelanggan penerima kredit mi-kro. Seperti permohonan sambungan rumah pada umumnya, ada beberapa informasi dasar yang harus diberikan oleh seorang calon pelanggan, yaitu nama pemohon, alamat pemohon, dan nomor telepon pemohon.

Informasi tambahan yang harus di-sampaikan seorang pemohon kredit mikro adalah cara pembayaran biaya pemasangan sambungan rumah yang diinginkannya, tunai atau kredit. Di samping mengisi formulir, calon pelanggan diwajibkan untuk

melampirkan dokumen sebagai berikut Kartu Tanda Penduduk (KTP), Kartu

Ke-luarga (KK), dan denah lokasi rumah calon pelanggan.

Sama seperti penanganan permohon-an sambungpermohon-an rumah pada umumnya, PDAM perlu mengklarifi kasi kebenar-an informasi ykebenar-ang terckebenar-antum dalam formulir, apakah sesuai dengan infor-masi yang ada di KTP dan KK. Walau demikian, PDAM juga perlu meriksa apakah calon pelanggan ini me-mang tergolong sebagai masyarakat berpenghasilan rendah yang berhak untuk mengakses fasilitas Kredit Mikro Sambungan Air.

Photo:

Gusril Bahar

Contoh Formulir Permo-honan Sambungan Rumah bisa dilihat di Kumpulan Contoh, Formulir (Hal 58).

nny ,

ing mengisi formulir, calon an diwajibkan untuk

pirkan dokumen berikut Kartu

Penduduk Kartu

Ke-TAHAP 2

SURVEI TEKNIS

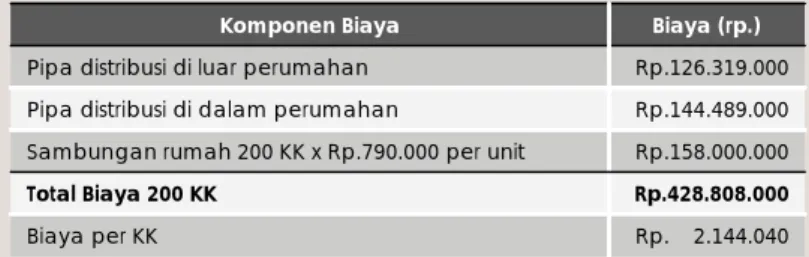

Rp. 2.144.040 Biaya per KK Rp.428.808.000 Total Biaya 200 KK Rp.158.000.000 Sambungan rumah 200 KK x Rp.790.000 per unitRp.144.489.000 Pipa distribusi di dalam perumahan

Rp.126.319.000 Pipa distribusi di luar perumahan

Biaya (rp.) Komponen Biaya

ILUSTRASI RAB KREDIT MIKRO SAMBUNGAN AIR

UNTUK WARGA PERUMAHAN JENGGOLO ASRI, SIDOARJO

Rp. 2.144.040 Biaya per KK

Rp.428.808.000 Total Biaya 200 KK

Rp.158.000.000 Sambungan rumah 200 KK x Rp.790.000 per unit

Rp.144.489.000 Pipa distribusi di dalam perumahan

Rp.126.319.000 Pipa distribusi di luar perumahan

Biaya (rp.) Komponen Biaya

ILUSTRASI RAB KREDIT MIKRO SAMBUNGAN AIR

UNTUK WARGA PERUMAHAN JENGGOLO ASRI, SIDOARJO

373,333 40,000 333,333 6 bulan 206,666 40,000 166,666 12 bulan 151,111 40,000 111,111 18 bulan 113,333 40,000 83,333 24 bulan Bunga

Pokok Total Angsuran (Rp.) Angsuran (Rp.)

Rentang Waktu Pinjaman

ILUSTRASI CICILAN KREDIT MIKRO SAMBUNGAN AIR UNTUK BESAR PINJAMAN KREDIT 2 JUTA RUPIAH

373,333 40,000 333,333 6 bulan 206,666 40,000 166,666 12 bulan 151,111 40,000 111,111 18 bulan 113,333 40,000 83,333 24 bulan Bunga

Pokok Total Angsuran (Rp.) Angsuran (Rp.)

Rentang Waktu Pinjaman

ILUSTRASI CICILAN KREDIT MIKRO SAMBUNGAN AIR UNTUK BESAR PINJAMAN KREDIT 2 JUTA RUPIAH

10

PDAM akan melakukan survei teknis ke lokasi tempat tinggal calon pelang-gan sesuai informasi pendaftaran yang diterimanya dari calon pelanggan. Tu-juan dari survei teknis ini adalah:

Memeriksa ketersediaan jari-•

ngan distribusi; jika di lingkung-an wilayah rumah calon pellingkung-angglingkung-an tersebut belum tersedia jaringan distribusi berarti PDAM belum dapat menyediakan pelayanan sambungan rumah di rumah calon pelanggan tersebut. Dalam be-berapa contoh, PDAM tetap dapat menyediakan pelayanan tersebut asalkan calon pelanggan dapat turut membiayai pembangunan jaringan distribusi.

Mengetahui kondisi tempat •

tinggal pelanggan; untuk me-nilai tingkat kesulitan pemasang-an sambungpemasang-an rumah di rumah calon pelanggan. Jalan akses dan halaman yang terlalu sempit tentu akan menyulitkan PDAM untuk pemasangan sambungan itu.

Hasil survei teknis akan digunakan PDAM sebagai dasar penyusunan Ren-cana Anggaran Biaya (RAB) pemasang-an sambungpemasang-an rumah ypemasang-ang perlu diba-yarkan oleh seorang calon pelanggan (lihat tabel contoh di kiri bawah). RAB ini juga akan digunakan sebagai dasar perhitungan Kredit Mikro Sambungan Air yang perlu diajukan calon pelang-gan ke Bank (lihat tabel contoh di ka-nan bawah). PDAM dapat saja mem-buatkan ilustrasi perhitungan besaran kredit mikro berikut cicilannya. Perhi-tungan kredit mikro yang sebenarnya, khususnya mengenai besar cicilannya, nanti akan diperoleh calon pelanggan dari Bank.

Bagian Perangkat PDAM

ILUSTRASI CICILAN KREDIT MIKRO SAMBUNGAN AIR UNTUK BESARAN PINJAMAN KREDIT Rp 2.2 JUTA RUPIAH

ILUSTRASI RAB KREDIT SAMBUNGAN AIR

TAHAP 3

PEMBUATAN SURAT REKOMENDASI

PDAM meminta calon pelanggan un-tuk mengisi dan menandatangani Surat Kesanggupan Membayar Ang-suran jika calon pelanggan tersebut sudah menyepakati besarnya kredit mikro dan cicilan yang harus dibayar-kannya. Surat ini akan dijadikan dasar bagi PDAM untuk mengeluarkan Surat

Rekomendasi yang akan diserahkan kepada Bank.

Surat Rekomendasi PDAM perlu men-cantumkan penyataan-pernyataan se-bagai berikut:

Pemohon Kredit Mikro Sambu-•

ngan Air adalah calon pelanggan yang secara teknis dapat dilayani oleh PDAM.

PDAM tidak berkeberatan jika •

calon pelanggan mengajukan Kredit Mikro Sambungan Air se-suai dengan batas Rencana Ang-garan Biaya (RAB) pemasangan sambungan rumah.

PDAM bersedia membantu Bank •

untuk menagih pembayaran ang-suran dari calon pelanggan pe-nerima kredit mikro tersebut. PDAM bersedia menyelesaikan •

tunggakan apabila di kemudian hari terjadi kelalaian pembayaran oleh pelanggan (jika hal ini tercan-tum dalam perjanjian kerjasama antara PDAM dan Bank).

Surat Rekomendasi PDAM itu sebaik-nya memang dibuat dan dikirimkan ke Bank, jika PDAM sudah yakin akan ke-mampuannya untuk memasang sam-bungan rumah. Penundaan pemasang-an sambungpemasang-an rumah ypemasang-ang terlalu lama akan menimbulkan rasa kecewa pelanggan penerima kredit. Terlebih lagi jika pelanggan sudah mulai mem-bayar cicilan kreditnya.

Contoh Surat Pernyataan Kesanggupan Memba-yar Angsuran bisa dilihat di Kumpulan Contoh, Formu-lir (Hal 58)

Contoh Surat Rekomendasi bisa dilihat di Kumpulan Contoh, Formulir (Hal 61).

Co Ke ya Ku lir Photo: D easy

TAHAP 4

MENERIMA BIAYA PEMASANGAN SAMBUNGAN RUMAH

12

PDAM menerima pembayaran biaya

pemasangan sambungan rumah

setelah Bank dan calon pelanggan menandatangani Perjanjian Kredit. Besarnya dana yang diterima PDAM biasanya sesuai dengan RAB yang di-ajukan PDAM itu.

PDAM menerima pembayaran biaya pemasangan sambungan rumah secara langsung dari Bank. Biasanya dilakukan melalui transfer ke rekening PDAM yang ada di Bank tersebut. Sebagai bagian dari kesepakatan kerjasamanya, PDAM memang biasanya diharuskan untuk membuka rekening di Bank mitranya.

Cara tersebut memudahkan proses transaksi keuangan antara PDAM, Bank, dan pelanggan. Kemungkinan penyalahgunaan dana oleh pelanggan dapat dicegah. Walau demikian, komu-nikasi yang tidak lancar antara Bank dengan PDAM dapat menyebabkan penundaan pemasangan sambungan langsung di rumah pelanggan. Keluhan pelanggan mengenai lamanya waktu pemasangan sambungan rumah se-lama ini memang seringkali disebab-kan oleh lambatnya informasi transfer dana diterima PDAM dari Bank.

Bagian Perangkat PDAM

Photo:

k

oleksi Qipr

TAHAP 5

PEMASANGAN SAMBUNGAN RUMAH

PDAM akan segera melakukan pe-masangan sambungan air segera sete-lah menerima pembayaran dari Bank. Satu paket sambungan rumah biasa-nya terdiri dari komponen-komponen:

Pipa persil •

Meteran air berikut pelindungnya •

Katup penutup aliran •

Satu kran air •

Penambahan komponen di luar paket sambungan rumah tersebut akan dike-nakan biaya tambahan sesuai dengan

pengukuran di lapangan. Setelah sambungan terpasang dan air minum mengalir di rumah pelanggan, PDAM berkewajiban melakukan monitoring untuk memastikan sambungan air bekerja dengan baik. Monitoring yang dilakukan PDAM meliputi :

Pemeriksaan meter air pelanggan •

Pembayaran pelanggan sesuai dengan •

jumlah pemakaian air

Kelancaran cicilan kredit mikro •

Sesuai dengan perjanjian kerjasama yang disepakati bersama, PDAM berse-dia membantu Bank menagihkan cicil-an pembayarcicil-an. PDAM akcicil-an membe-rikan sanksi berupa pemutusan aliran air apabila pelanggan PDAM tersebut menunggak pembayaran cicilan sela-ma 3 bulan berturut-turut. PDAM yang menjadi penjamin (avalis), juga harus menyelesaikan tunggakan pelanggan-nya apabila di kemudian hari pelang-gan tidak mampu melunasi kreditnya.

Photo:

Utari

Pemasangan pipa jaringan PDAM kerap membutuhkan waktu lama jika lokasi permukiman atau pelanggan letaknya jauh dari pipa jaringan utama. Sebaliknya waktu pemasangan menjadi lebih cepat jika letak rumah pelanggan dekat dengan pipa jaringan PDAM.

Proses pemasangan sambungan air di-lakukan oleh petugas dari PDAM sesuai dengan ketentuan yang sudah ditetapkan oleh PDAM.

PDAM perlu mengantisipasi beberapa potensi kendala yang dapat muncul saat pengembangan dan pelaksanaan program Kredit Mikro Sambungan Air. Beberapa potensi kendala yang perlu diantisipasi antara lain adalah:

Keterbatasan teknis 1.

Kapasitas produksi;

• baik akibat

keterbatasan air baku maupun kapasitas instalasinya. PDAM tidak mungkin lagi menambah jumlah pelanggannya jika selu-ruh air produksinya sudah ter-salurkan. Solusinya adalah PDAM harus meningkatkan kapasitas produksi airnya.

Ketiadaan jaringan distribusi; •

PDAM tentu tidak bisa menawar-kan program kredit mikro ke calon pelanggan yang rumahnya

ber-ada di luar jangkauan jaringan distribusi. Solusinya, PDAM harus memasang terlebih dahulu jaring-an pipa distribusi.

Keterbatasan non-teknis 2.

Keterbatasan sumber daya •

manusia; baik jumlah maupun kompetensi. Solusinya, PDAM perlu menunjuk individu atau membentuk tim khusus yang bertanggung jawab terhadap pelaksanaan program kredit mikro. Pelatihan khusus perlu diadakan untuk meningkatkan kapasitas staf PDAM.

Kurangnya koordinasi de-•

ngan Bank; baik dalam masa sebelum kredit mikro disalurkan maupun setelahnya. Solusinya, PDAM dan Bank perlu melaku-kan pertemuan berkala untuk saling bertukar informasi sepu-tar pelaksanaan program Kredit Mikro Sambungan Air.

Keengganan masyarakat;

3. baik

akibat keengganan berhutang, mengurus prosedur kredit mikro, maupun memberikan informasi pribadi (seperti gaji, kondisi ru-mah, dan sebagainya). Solusinya, sosialisasi yang lebih intensif, khususnya mengenai prosedur pengajuan pinjaman, proteksi kerahasiaan data nasabah oleh Bank, dan sebagainya.

KENDALA & SOLUSI

PROGRAM KREDIT MIKRO SAMBUNGAN AIR

14 Bagian Perangkat PDAM

Photo : : M. T aufi k

“Syaratnya mudah, tidak pakai jaminan. Staf BRI datang ke rumah saya, mendata barang-barang berharga apa saja yang saya miliki. Itu saja...Dua minggu setelah akad kredit, air PDAM langsung mengalir ke rumah kami. Saya ambil program kredit Rp 2,7 juta yang dicicil Rp 300 ribu setiap bulan,” kata Ibu Aminatus (kota Surabaya) mengungkapkan kebahagiannya setelah air minum PDAM keluar di keran rumahnya. Kebahagiaan Ibu Aminatus ini tentu ingin dirasakan oleh jutaan masyarakat berpenghasilan rendah lainnya. Mereka menunggu kesiapan dan kesigapan PDAM untuk mengembangkan program Kredit Mikro Sambungan Air di ko-tanya masing-masing.