4 HASIL

4.1 Profil Wilayah Pesisir Tangerang 4.1.1 Geografi dan administratif

Tangerang terletak tepat di sebelah barat Propinsi DKI Jakarta. Di sebelah barat wilayah Tangerang berbatasan dengan Kabupaten Lebak dan Serang, di sebelah selatan dengan Kabupaten Bogor, di sebelah timur dengan Kota Tangerang dan DKI Jakarta, sedangkan di sebelah utara berbatasan dengan Laut Jawa. Luas wilayah seluruhnya mencapai 1110,38 Km2.

Wilayah pesisir Tangerang terletak di bagian utara dengan luas total mencapai 229,59 km2 atau 20,68% dari luas total Tangerang. Ketinggian tempat di wilayah pesisir Tangerang berkisar antara 2 hingga 5 meter di atas permukaan laut. Jarak ke ibukota Tangerang berkisar antara 13 hingga 42 km.

Secara administratif Tangerang secara keseluruhan terdiri dari 26 kecamatan. Tujuh kecamatan diantaranya merupakan wilayah pesisir, yaitu Kecamatan Kemiri, Kecamatan Kosambi, Kecamatan Kronjo, Kecamatan Mauk, Kecamatan Pakuhaji, Kecamatan Sukadiri dan Kecamatan Teluknaga. Dua diantara ketujuh kecamatan tersebut, yaitu Kecamatan Kemiri dan Sukadiri, merupakan kecamatan baru hasil pemekaran Kecamatan Mauk.

Berdasarkan rencana pengembangan tata ruang, Tangerang terdiri dari tiga wilayah pembangunan yang merupakan pusat pembangunan. Dalam hal ini Kota Serpong akan menjadi pusat pembangunan wilayah bagian selatan, Kecamatan Balaraja akan menjadi pusat pembangunan wilayah bagian barat dan Kecamatan Teluknaga akan menjadi pusat pembangunan wilayah bagian utara. Bagi wilayah pesisir dengan adanya rencana pusat pembangunan tersebut maka Kecamatan Kronjo termasuk dalam pusat pertumbuhan Balaraja sedangkan enam kecamatan lainnya termasuk dalam pusat pertumbuhan Teluknaga.

4.1.2 Demografi

Jumlah penduduk total Tangerang tahun 2001 sebanyak 2.869.901 jiwa. Dibandingkan dengan jumlah penduduk pada tahun 1995 (2.299.700 jiwa) maka laju pertumbuhan penduduk Tangerang selama 1995 – 2001 mencapai 4,13%

pertahun. Khususnya di wilayah pesisir, jumlah penduduk di kecamatan pesisir Tangerang tahun 2001 adalah sebanyak 509.163 jiwa atau sekitar 17,74% dari total penduduk Tangerang. Dibandingkan dengan jumlah penduduk pada tahun 1999 (469.586 jiwa) maka jumlah penduduk di kecamatan pesisir ini meningkat dengan laju sebesar 4,21% pertahun.

Laju pertumbuhan penduduk di wilayah pesisir yang lebih tinggi dibandingkan dengan wilayah Tangerang secara keseluruhan sangat dipengaruhi oleh laju pertumbuhan penduduk di Kecamatan Kronjo (4,52% pertahun) dan Kecamatan Teluknaga (5,20% pertahun). Sementara laju pertumbuhan penduduk di lima kecamatan pesisir lainnya lebih rendah dibandingkan dengan wilayah Tangerang secara keseluruhan. Tercatat laju pertumbuhan penduduk di Kecamatan Mauk adalah sebesar 3,80% pertahun, Kecamatan Kemiri 3,66% pertahun, Kecamatan Sukadiri 3,71% pertahun, Kecamatan Pakuhaji 3,62% pertahun dan Kecamatan Kosambi 4,21% (BPS, 2001). Secara tidak langsung, kondisi ini menyiratkan Kecamatan Kronjo dan Kecamatan Teluknaga merupakan pusat pertumbuhan bagi wilayah pesisir Tangerang.

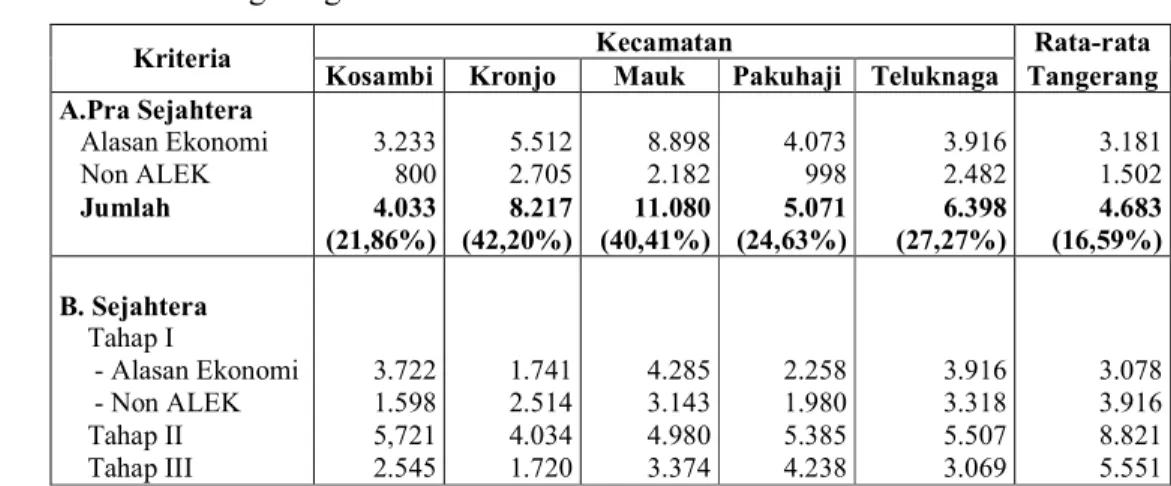

Khusus di wilayah pesisir, berdasarkan tingkat kesejahteraan (BPS, 2001) tampak bahwa dari total 108.443 kepala keluarga sebagian besar merupakan keluarga pra sejahtera (32,09%), sejahtera I (26,26%), dan sejahtera II (23,63%). Data didalam tabel 9 menunjukkan bahwa secara spasial jumlah keluarga pra sejahtera di kecamatan pesisir Tangerang lebih tinggi dibandingkan dengan rata-rata wilayah Tangerang secara keseluruhan.

Tabel 9 Jumlah keluarga menurut tingkat kesejahteraan di kecamatan pesisir Tangerang tahun 2000.

Kecamatan Rata-rata

Kriteria

Kosambi Kronjo Mauk Pakuhaji Teluknaga Tangerang A.Pra Sejahtera Alasan Ekonomi Non ALEK Jumlah 3.233 800 4.033 (21,86%) 5.512 2.705 8.217 (42,20%) 8.898 2.182 11.080 (40,41%) 4.073 998 5.071 (24,63%) 3.916 2.482 6.398 (27,27%) 3.181 1.502 4.683 (16,59%) B. Sejahtera Tahap I - Alasan Ekonomi - Non ALEK Tahap II Tahap III 3.722 1.598 5,721 2.545 1.741 2.514 4.034 1.720 4.285 3.143 4.980 3.374 2.258 1.980 5.385 4.238 3.916 3.318 5.507 3.069 3.078 3.916 8.821 5.551

Kecamatan Rata-rata Kriteria

Kosambi Kronjo Mauk Pakuhaji Teluknaga Tangerang Tahap III Plus

Jumlah C. Total Keluarga 827 14.413 (78,14%) 18.446 366 10.375 (55,80%) 18.592 486 16.286 (59,49%) 27.348 1.384 15.515 (75,37%) 20.586 1.849 17.064 (72,73%) 23.462 2.186 23.552 (83,41%) 28.235

Sumber : Badan Pusat Statistik Tangerang, Tahun 2001

4.1.3 Kelembagaan usaha sektor perikanan

Tempat Pelelangan Ikan. Tangerang memiliki tujuh tempat pelelangan ikan, masing-masing satu di setiap kecamatan pesisir. Pengelolaan TPI sebagian dilakukan oleh koperasi mina dengan pembinaan bersama oleh Dinas Kelautan dan Perikanan beserta Dinas Koperasi dan Usaha Kecil Tangerang.

Tabel 10 Keragaan tempat pelelangan ikan dan pengelolanya di Tangerang.

NO NAMA

TEMPAT PELELANGAN IKAN

PENGELOLA 1. 2. 3. 4. 5. 6. 7.

TPI Kronjo, Kecamatan Kronjo TPI Benyawakan, Kecamatan Kemiri TPI Ketapang, Kecamatan Mauk TPI Karang Serang, Kecamatan Sukadiri

TPI Cituis, Kecamatan Pakuhaji TPI Tanjung Pasir, Kecamatan Teluknaga

TPI Dadap, Kecamatan Kosambi

Dinas Perikanan dan Kelautan Dinas Perikanan dan Kelautan Dinas Perikanan dan Kelautan Koperasi Perikanan Laut "Bahari" Koperasi Unit Desa "Mina Samudera" Koperasi Unit Desa "Mina Dharma" Koperasi Unit Desa "Mina Bahari"

Sumber : Laporan Tahunan Dinas Perikanan Tangerang, 2005

Koperasi Perikanan. Koperasi perikanan di Tangerang berjumlah empat buah. Masing-masing adalah : (1) Koperasi Unit Desa "Mina Samudera" berkedudukan di Cituis Kecamatan Pakuhaji, (2) Koperasi Unit Desa "Mina Dharma" berkedudukan di Tanjung Pasir Kecamatan Teluknaga, (3) Koperasi Unit Desa "Mina Bahari" berkedudukan di Dadap Kecamatan Kosambi, dan (4) Koperasi Perikanan Laut "Bahari" berkedudukan di Karang Serang Kecamatan Sukadiri.

Dari empat koperasi perikanan tersebut, hanya KUD "Mina Samudera" yang masih aktif dan memiliki kinerja yang bagus. Koperasi Unit Desa "Mina Samudera" memiliki empat unit usaha yakni : (1) Unit usaha pelayanan rekening

listrik, (2) Unit usaha niaga dan BBM, (3) Unit usaha tempat pelelangan ikan, dan (4) Unit usaha simpan pinjam.

Lembaga Pembiayaan. Beberapa lembaga pembiayaan yang dijumpai di wilayah pesisir Tangerang antara lain adalah bank komersial, koperasi, Lembaga Perkreditan Kecamatan, pegadaian, dan lembaga non formal (pelepas uang dan langgan atau box). Keberadaan dan ketersebaran lembaga-lembaga tersebut tidak merata antar wilayah atau kecamatan pesisir.

Dalam kelompok bank komersial terdapat BRI-BRI Unit dan Bank Perkreditan Rakyat (BPR). Tidak semua kecamatan pesisir memiliki lembaga demikian, bahkan BPR hanya dijumpai di Kecamatan Teluknaga. Dengan demikian beberapa unit BRI dan BPR swasta tersebut memiliki wilayah pelayanan yang relatif luas dan bersifat lintas kecamatan.

Lembaga Perkreditan Kecamatan (LPK) juga tidak dijumpai di setiap kecamatan pesisir. Dari tujuh kecamatan pesisir di Tangerang hanya dua kecamatan yakni Kecamatan Kronjo dan Kecamatan Mauk yang memiliki LPK. Pada saat ini LPK Kronjo dan Mauk masih aktif melakukan aktivitas simpan pinjam.

Pada saat ini hanya dijumpai satu lembaga pegadaian di wilayah pesisir Tangerang yakni Pegadaian Cabang Mauk. Pegadaian ini didirikan pada tahun 1902 dan tergolong kelas II dengan Kantor Wilayah Pusat berkedudukan di DKI Jakarta. Perum pegadaian ini juga memiliki wilayah pelayanan yang relatif luas dan bersifat lintas kecamatan.

Pembiayaan non formal tampaknya lebih berkembang dan memiliki keterkaitan yang erat dalam pembiayaan usaha. Pelaku pembiayaan non formal di wilayah pesisir didominasi oleh para pedagang sarana dan hasil perikanan serta pedagang sarana dan hasil pertanian. Mekanisme pembiayaan non formal berlangsung melalui cara yang terdesain untuk memenuhi keterkaitan antara pasar komoditas, pasar tenaga kerja, dan pasar modal. Pelaku lainnya adalah bank keliling atau bank harian.

4.2 Profil Wilayah Pesisir Pasuruan

4.2.1 Geografi dan administratif

Secara geografis Pasuruan terletak antara 112o3355" hingga 113005'37" Bujur Timur dan antara 7032'34" hingga 7057'20" Lintang Selatan dengan batas wilayah Sebelah Utara berbatasan dengan Kota Pasuruan, Selat Madura dan Kabupaten Sidoarjo. Sebelah Selatan berbatasan dengan Kabupaten Malang. Sebelah Timur berbatasan dengan Kabupaten Probolinggo, Sebelah Barat berbatasan dengan Kabupaten Mojokerto.

Letak geografis Pasuruan yang sangat strategis tersebut, dimantapkan dengan posisinya pada jalur pusat pertumbuhan Surabaya - Malang dan Jember. Hal tersebut sangat menguntungkan dalam membuka peluang inyestasi di Pasuruan. Kondisi wilayah Pasuruan terdiri dari pegunungan berbukit dan dataran rendah, yang secara rinci terbagi menjadi tiga bagian, yakni: (1) bagian selatan terdiri dari pegunungan dan perbukitan dengan ketinggian permukaan tanah antara 186 m sampai 2.700 m yang membentang mulai dari wilayah Kecamatan Tosari, Puspo sampai Barat, yakni - Kecamatan Tutur, Purwodadi, dan Prigen, (2) bagian tengah terdiri dari dataran rendah yang berbukit dengan ketinggian permukaan antara 6 m sampai 91 m dan pada umumnya relatif subur, dan (3) bagian Utara terdiri dari dataran rendah pantai yang tanahnya kurang subur dengan ketinggian permukaan 2 m sampai 8 m. Daerah ini membentang dari Timur mulai dari wilayah Kecamatan Nguling ke arah Barat, yaitu Kecamatan Lekok, Rejoso, Kraton, dan Bangil. Daerah utara merupakan daerah pesisir yang dominan merupakan masyarakat nelayan. Masyarakat pesisir adalah merupakan masyarakat yang komplek dari segi konstruksi kelompok etnik dan pekerjaan. Dalam kaitannya dengan sumberdaya kelautan, masyarakat nelayan merupakan kelompok sosial terpenting/dominan dalam struktur masyarakat pesisir.

Dilihat dari aspek sosial budaya Pasuruan memiliki kelompok etnik yang beragam, secara umum di Kabupaten ini terbagi menjadi dua kelompok besar yaitu Jawa yang banyak bermukim di daerah pedalaman dan Madura yang banyak bermukim di wilayah pesisir, serta masyarakat Tengger, Cina dan Arab. Daerah perpaduan antara kebudayaan jawa dan madura sering disebut sebagai wilayah mendalungan.

Dari luas Pasuruan 147.401,50 Ha, 2,86% merupakan luas areal perikanan yang berupa tambak, kolam, dan danau. Sektor kelautan dan perikanan di Pasuruan sangat potensial untuk dikembangkan dalam rangka menunjang perekonomian daerah. Di Pasuruan terdapat 24 kecamatan dengan 3 kecamatan potensial perikanan yaitu Kecamatan Kraton, Kecamatan Lekok dan Kecamatan Nguling.

4.2.2 Demografi

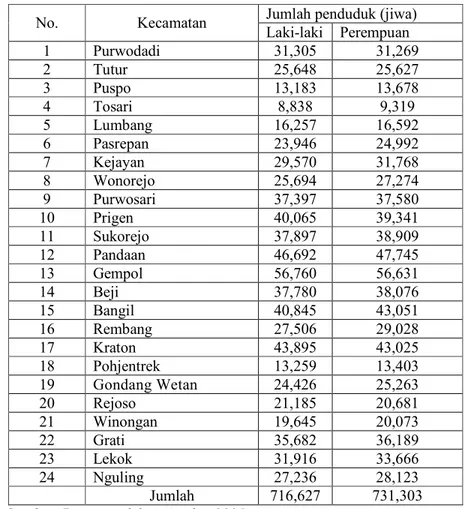

Jumlah Penduduk di Pasuruan pada Tahun 2005 sebanyak 1.447.930 orang dan antara jenis kelamin laki-laki dan perempuan jumlahnya hampir imbang. Sedangkan jumlah penduduk asing hanya sebanyak 17 orang. Sejumlah penduduk di Pasuruan tersebut, komposisinya dapat diikuti pada tabel 11.

Tabel 11 Jumlah penduduk menurut kewarganegaraan, jenis kelamin dan kecamatan di Pasuruan tahun 2004.

Jumlah penduduk (jiwa)

No. Kecamatan Laki-laki Perempuan 1 Purwodadi 31,305 31,269 2 Tutur 25,648 25,627 3 Puspo 13,183 13,678 4 Tosari 8,838 9,319 5 Lumbang 16,257 16,592 6 Pasrepan 23,946 24,992 7 Kejayan 29,570 31,768 8 Wonorejo 25,694 27,274 9 Purwosari 37,397 37,580 10 Prigen 40,065 39,341 11 Sukorejo 37,897 38,909 12 Pandaan 46,692 47,745 13 Gempol 56,760 56,631 14 Beji 37,780 38,076 15 Bangil 40,845 43,051 16 Rembang 27,506 29,028 17 Kraton 43,895 43,025 18 Pohjentrek 13,259 13,403 19 Gondang Wetan 24,426 25,263 20 Rejoso 21,185 20,681 21 Winongan 19,645 20,073 22 Grati 35,682 36,189 23 Lekok 31,916 33,666 24 Nguling 27,236 28,123 Jumlah 716,627 731,303

Berdasarkan tingkat pendidikan, penduduk Pasuruan masih didominasi oleh lulusan SD, SMP bahkan yang tidak tamat SD. Sekitar 544.331 orang atau 37,6% dari penduduk Pasuruan temyata masih belum tamat SD dan 524.065 orang atau 36,2% hanya tamat SD. Hal ini berarti lebih dari 73% masyarakat Pasuruan masih termasuk dalam tingkat pendidikan yang rendah. Fakta ini mengindikasikan perlunya upaya peningkatan ekonomi produktif di masyarakat harus disertai dengan peningkatan kualitas SDM seperti memperbanyak pelatihan live skill di masyarakat.

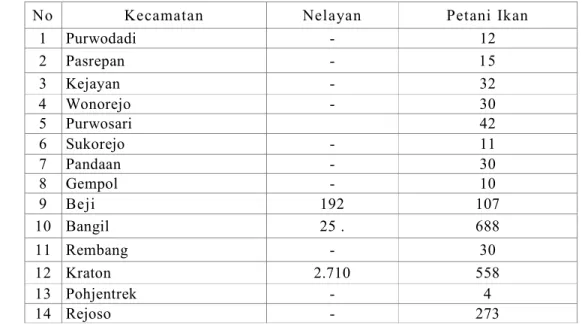

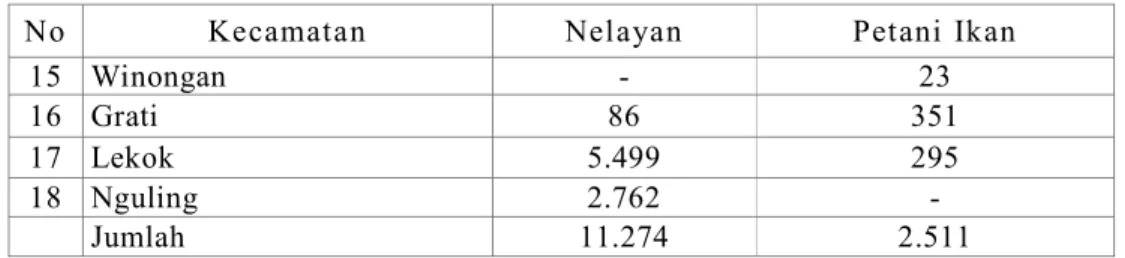

Tenaga kerja yang bergerak di bidang perikanan, baik di laut maupun di darat sebanyak 13.785 orang. Komposisi tenaga kerja tersebut terdistribusi pada 18 wilayah kecamatan (tabel 12). Berdasarkan data dalam tabel 12 tersebut diketahui Kecamatan Beji, Bangil, Kraton, Lekok dan Nguling merupakan pusat aktivitas masyarakat nelayan di Pasuruan.

Nelayan adalah masyarakat yang biasanya secara sosial ekonomi lebih memprihatinkan dibanding para petani ikan. Hal ini disebabkan pekerjaan mereka sangat rentan akan pengaruh musim. Jika data tersebut dikaitkan dengan program pemberdayaan masyarakat miskin di pesisir, maka Kraton, Lekok dan nguling adalah daerah yang harus diutamakan dalam program pemberdayaan masyarakat nelayan karena menjadi pusat aktivitas masyarakat nelayan miskin di Pasuruan.

Tabel 12 Komposisi tenaga kerja sub sektor perikanan menurut kecamatan (orang) di Pasuruan, tahun 2004.

No Kecamatan Nelayan Petani Ikan

1 Purwodadi - 12 2 Pasrepan - 15 3 Kejayan - 32 4 Wonorejo - 30 5 Purwosari 42 6 Sukorejo - 11 7 Pandaan - 30 8 Gempol - 10 9 Beji 192 107 10 Bangil 25 . 688 11 Rembang - 30 12 Kraton 2.710 558 13 Pohjentrek - 4 14 Rejoso - 273

No Kecamatan Nelayan Petani Ikan 15 Winongan - 23 16 Grati 86 351 17 Lekok 5.499 295 18 Nguling 2.762 - Jumlah 11.274 2.511

Sumber: Pasuruan dalam Angka, 2005.

4.2.3 Kelembagaan usaha sektor perikanan

Berdasarkan data statistik yang diperoleh (tabel 13), sarana jenis perahu dan lainnya yang digunakan menunjukkan nelayan Pasuruan termasuk nelayan tradisional karena pada umumnya menggunakan perahu bermotor kecil.

Tabel 13 Komposisi jenis perahu dan sarana lain yang digunakan nelayan di Pasuruan, tahun 2004. No. Kecamatan Tanpa Perahu (unit) Motor Tempel (unit) Perahu (unit) Kapal Motor (unit) 1. Kraton 202 270 533 - 2. Lekok 680 160 7.791 - 3. Nguling 450 126 1.040 - 4. Jumlah 1.332 556 8.324 -

Sumber: Pasuruan dalam Angka, 2005.

Dikaitkan dengan wilayah operasinya diketahui bahwa perairan penangkapan yang relatif terbatas yaitu di selat Madura berpotensi menyebabkan persaingan dengan nelayan-nelayan dari daerah lain. Pesaing utama adalah nelayan Probolinggo, Gresik dan Lamongan yang memakai kapal atau perahu ukuran besar dengan teknologi gardan untuk penarik faring. Persaingan ini tentunya perlu dipertimbangkan dalam rangka meningkatkan kesejahteraan nelayan Pasuruan. Diperlukan suatu kajian untuk mencarikan mata pencaharian alternatif yang mampu memberikan jaminan lebih didalam pendapatan.

Salah satu upaya mata pencaharian alternatif yang kiranya tidak terlalu banyak merubah kondisi sosial budaya masyarakat nelayan Pasuruan adalah usaha pengolahan ikan. Di Pasuruan terdapat 807 RTP pengolah ikan skala tradisional. Jumlah dan jenis pengolahan tradisional hasil laut di tahun 2002 meliputi pemindangan (917.5 ton), pengeringan (1 952.5 ton), pengasapan (8 195 ton), pembuatan tepung ikan (97.1 ton), ikan segar (294.9 ton), dan lainnya (50.3 ton).

Di Pasuruan juga tersebar coldstorage maupun pengalengan ikan sebanyak 24 unit, yaitu di Kecamatan Beji, Gempol, Rejoso, kawasan PIER, dengan rata-rata produksi 500 ton pertahun. Jenis ikan yang diolah adalah rajungan, kakap, teri nasi, tuna.

4.3 Kelembagaan Koperasi

4.3.1 Koperasi serba usaha M3 Tangerang 4.3.1.1 Kebijakan dan prosedur

Mikro Mitra Mina (M3) adalah lembaga keuangan mikro yang melayani aktivitas simpan pinjam berskala kecil dengan menggunakan pendekatan Grameen Bank bagi kelompok miskin di wilayah pesisir. Sebagai bentuk replikasi Grameen Bank, maka segala aktivitas yang menyangkut pembentukan lembaga, perekrutan anggota dan kelompok, transaksi simpan-pinjam, pengembalian pinjaman dan aktivitas lainnya mengikuti metode yang digariskan Grameen Bank. Modifikasi dapat dilakukan sesuai kebutuhan lokalita setempat namun esensi-esensi pokok Grameen Bank harus tetap dipertahankan.

Pembentukan lembaga, perekrutan anggota dan kelompok didalam replikasi M3 difokuskan pada mekanisme pembentukan dan penguatan kelompok masyarakat untuk dapat berdayaguna didalam akses permodalan usaha. Adapun mekanisme tersebut dilapangan dibagi kedalam beberapa tahap yang secara sistematis mencakup: (1) Pertemuan umum; (2) Uji kelayakan; (3) Pembentukan kelompok; (4) Latihan wajib kumpulan atau LWK; (5) Ujian pengesahan kumpulan; dan (6) Pembentukan rembug pusat.

Berdasarkan hasil wawancara dengan pengurus KSU M3 dan para anggotanya diketahui bahwa pelaksanaan tahapan (2) dan (3) kurang sesuai dengan kebijakan dan prosedur yang ditetapkan. Pengurus KSU M3 kurang memperhatikan pentingnya proses sosialisasi program. Mereka langsung mendatangi masyarakat target peminjam dalam rangka pembentukan kelompok. Informasi tentang calon potensial tidak begitu baik dikumpulkan terlebih dahulu.

Kesan adanya ketergesa-gesaan juga diketahui dari kurang diperhatikannya kriteria keadaan rumah, asset rumah tangga dan pendapatan sebagaimana ditetapkan didalam uji kelayakan bagi anggota. Pembentukan kelompok

sepertinya lebih ditekankan pada posisi kedekatan rumah antar anggota didalam satu kelompok. Batasan tentang tidak adanya tali keluarga antar anggota didalam satu kelompok pada akhirnya tidak dapat dipenuhi. Di Desa Jenggot diketahui terdapat satu RP dengan 3 anggotanya memiliki pertalian keluarga satu sama lain.

Latihan Wajib Kumpulan telah dilakukan dengan cukup baik. Selama tiga hari para calon anggota diberikan gambaran dan pengertian yang selengkapnya mengenai tata cara pengajuan dan pengambilan pinjaman dalam program M3. Penelusuran terhadap materi LWK yang ada menunjukkan LWK yang telah dilaksanakan tampaknya sesuai dengan prosedur yang telah ditetapkan, yaitu mencakup materi-materi: (1) Ikrar anggota; (2) Azas dan prinsip program kredit; (3) Fungsi dan peranan Kumpulan, Rembug Pusat, Dana Tabungan Kumpulan; (4) Prosedur pengajuan dan pengembalian pinjaman; (5) Tanggung jawab Rembug Pusat terhadap tunggakan anggota; dan (6) Sanksi-sanksi tunggakan kredit.

Adanya kekhawatiran dari pengurus mengenai minimnya jumlah anggota M3 muncul kembali saat pelaksanaan ujian pengesahan kumpulan (UPK). Tahapan ini sesungguhnya bertujuan menguji pemahaman anggota terhadap azas, syarat dan prinsip-prinsip skema M3. Akibatnya, sebagian anggota masih belum benar-benar memahami materi yang sesungguhnya menjadi prasyarat pembentukan rembug pusat.

Rembug pusat yang dibentuk berdasarkan jumlah anggota tampaknya telah sesuai dengan prosedur yang ditetapkan. Rembug Pusat merupakan federasi dari beberapa kumpulan, yang terdiri dari minimal 2 Kumpulan (10 anggota) dan maksimal 8 Kumpulan (40 anggota). Rembug Pusat diketuai oleh seorang anggota dan dibantu oleh seorang wakil ketua yang dipilih secara musyawarah. Hasil survey menunjukkan bahwa rembug pusat umumnya beranggotakan 10 orang dan merupakan kaum ibu.

Berdasarkan prosedur, semua aktivitas M3 dilakukan dalam pertemuan mingguan masing-masing RP dan setiap anggota kelompok wajib hadir. Aturan lebih lanjut, kehadiran dalam pertemuan mingguan RP dan disiplin dalam pembayaran angsuran pinjaman akan menjadi kriteria penilaian untuk mendapatkan pinjaman berikutnya. Pada kenyataannya, saat ini telah cukup

banyak pertemuan mingguan yang tidak lagi aktif. Akibatnya fungsi penarikan angsuran seminggu sekali yang seharusnya dilakukan saat pertemuan mingguan tidak lagi berjalan sebagaimana mestinya. Penarikan angsuran saat ini dilakukan oleh pengurus melalui sistem door to door.

Menurut beberapa anggota, ketidaklancaran angsuran disebabkan oleh tidak adanya sanksi terhadap peminjam yang lalai atau secara sengaja tidak mau membayar angsuran. Akibatnya, anggota lainnya merasa diperlakukan tidak adil dan pada akhirnya enggan untuk menanggung tunggakan yang ditimbulkan oleh anggota didalam kelompok mereka.

Skema pembiayaan M3 di lapangan juga sudah mulai bergeser, terutama pada masyarakat target atau masyarakat pemanfaat program. Menurut kriterianya, pemanfaat haruslah merupakan keluarga nelayan yang sangat miskin. Pada kenyataannya, pemanfaat saat ini lebih banyak berasal dari kalangan non-target. Alasan utama dari pengurus dalam hal ini adalah untuk menyelamatkan pembiayaan yang diberikan agar tidak semakin menimbulkan pembiayaan bermasalah.

4.3.1.2 Pengelolaan organisasi

Pengelolaan organisasi merupakan salah satu faktor utama yang mempengaruhi keberhasilan replikasi M3. Mulai dari pembentukannya hingga kini kepengurusan KSU M3 Tangerang tidak mengalami perubahan. Berdasarkan strukturnya, kepengurusan terdiri dari badan pengawas dan badan pelaksana.

Badan pengawas terdiri dari ketua dan anggota. Badan ini bertugas mengawasi jalannya operasional lembaga yang dilaksanakan oleh badan pelaksana. Badan pengawas juga bertugas memeriksa kebenaran dan kelayakan laporan keuangan yang disampaikan tiap akhir tahun oleh badan pelaksana. Sedangkan badan pelaksana berjumlah lima orang yang terdiri dari ketua, wakil ketua, sekretaris I dan II serta bendahara.

Ketua memiliki tugas dan wewenang: (1) Memimpin rapat pengurus dan rapat anggota tahunan; (2) Menandatangani surat-surat keluar; (3) Bertindak dan atas nama KSU M3 mengadakan kerjasama dengan pihak lain; serta (4) Bertanggung jawab terhadap kinerja KSU M3 pada RAT. Pada saat ini kedudukan ketua dapat dikatakan tidak dilaksanakan dengan baik. Ketua KSU M3 lebih

banyak tidak di tempat karena memiliki kesibukan diluar tugasnya sebagai Ketua KSU M3. Tugas-tugas ketua saat ini banyak diperankan oleh wakil ketua. Namun demikian kualifikasinya dan perannya yang dominan sebagai ibu rumah tangga tidak memungkinkan untuk mampu bertugas secara optimal didalam menangani usaha koperasi. Akibatnya, banyak keputusan yang terkait dengan pelaksanaan usaha menjadi tertunda.

Beberapa pekerjaan yang tertunda diantaranya adalah rekap transaksi harian menjadi laporan neraca keuangan bulanan dan laporan laba rugi bulanan. Kondisi ini kurang baik dari sisi pengendalian manajemen. Pengurus tidak dapat melihat kecenderungan yang terjadi di setiap pos neraca. Akibatnya, pengurus tidak akan mampu melakukan tindakan dengan segera manakala kondisi keuangan di suatu periode telah mengarah pada kondisi yang negatif dibandingkan periode sebelumnya.

Wakil ketua bersama-sama dengan sekretaris I dan II serta bendahara (2 laki-laki dan 2 perempuan) pada saat ini lebih berperan sebagai petugas lapang yang bertugas melakukan pengumpulan angsuran pinjaman secara door to door. Hal ini terpaksa dilakukan mengingat rapat mingguan di beberapa rembug pusat tidak lagi berfungsi sebagai tempat setiap transaksi dalam skim kredit M3.

Perlunya perbaikan didalam pengelolaan organisasi juga ditunjukkan belum dimilikinya bussines plan untuk setiap tahun yang akan dijalankan. Bussiness plan merupakan suatu alat penting didalam menjalankan bisnis. Didalamnya berisi uraian tentang proyeksi perkembangan usaha.

4.3.1.3 Jaringan

Berdasarkan data yang diperoleh, diketahui jangkauan dan cakupan layanan KSU M3 Tangerang sebagaimana ditunjukkan dalam tabel 14 berikut:

Tabel 14 Perkembangan jangkauan dan cakupan layanan KSU M3, Tangerang, tahun 2003-2005.

Uraian Tahun 2003 Tahun 2004 Tahun 2005

Kecamatan 2 3 3

Desa 3 5 5

Rembug Pusat 27 36 37

Anggota 584 757 656

Data dalam tabel 14 menunjukkan bahwa dari tahun 2003 hingga 2005 telah terjadi peningkatan jangkauan dan cakupan layanan dari sisi cakupan kecamatan dan desa yang dilayani serta rembug pusat yang dibentuk. Namun demikian, tampak pula bahwa terjadi penurunan jumlah anggota sebanyak 101 orang atau sekitar 13,3% dibandingkan jumlah anggota di tahun 2004. Terjadinya penurunan jumlah anggota ini adalah berpangkal dari ketergesa-gesaan pembentukan rembug pusat. Beberapa prasyarat yang tidak dipenuhi menyebabkan adanya anggota yang mengundurkan diri.

Dari sisi kemitraan, tampak pengurus KSU M3 sudah melakukan upaya-upaya ke arah sana. Setidaknya kemitraan ditunjukkan dengan adanya pemberian tambahan modal dalam bentuk pinjaman berbunga lunak dari dinas kelautan dan perikanan setempat.

4.3.2 Koperasi serba usaha LEPP Pasuruan 4.3.2.1 Kebijakan dan prosedur

Koperasi Sumber Usaha LEPP Pasuruan merupakan salah satu lembaga ekonomi lokal yang dibentuk melalui Program Pemberdayaan Ekonomi Masyarakat Pesisir (PEMP). Oleh karena itu prosedur yang ditetapkan dan diterapkan oleh lembaga ini tidak akan terlepas dari prosedur yang ditetapkan dalam Program PEMP untuk LEPP.

Berdasarkan pedoman umum Program PEMP yang berlaku, prosedur yang berlaku mulai tahun 2001-2006 untuk pembentukan hingga berjalannya fungsi LEPP sebagai lembaga keuangan mikro yang membiayai kegiatan ekonomi anggotanya (kelompok/individu) adalah sebagai berikut: (1) Penyusunan rencana kegiatan PEMP; (2) Pembentukan Kelompok Masyarakat Pemanfaat; (3) Pembentukan dan Pemilihan Pengurus LEPP; (4) Penguatan Status LEPP; (5) Penguatan fungsi lembaga keuangan mikro; dan (6) Penguatan fungsi lembaga ekonomi pendukung pembangunan daerah.

Berdasarkan hasil wawancara terhadap berbagai stakeholder program PEMP di Pasuruan diketahui bahwa pembentukan dan penguatan KSU LEPP merupakan hasil dari diterapkannya kebijakan dan prosedur yang sesuai dengan pedoman yang telah ditetapkan.

4.3.2.2 Pengelolaan organisasi

Pengelolaan organisasi sebagai salah satu faktor utama yang mempengaruhi keberhasilan penguatan kelembagaan LEPP dalam program PEMP perlu didasarkan pada prinsip pengelolaan program sebagai berikut: (1) Acceptable. Pilihan kegiatan ekonomi (usaha) berdasarkan potensi sumberdaya, kelayakan usaha serta kebutuhan/keinginan dan kemampuan masyarakat; (2) Transparency. Pengelolaan kegiatan dilakukan secara terbuka, diinformasikan dan diketahui oleh masyarakat, sehingga masyarakat dapat ikut memantaunya; (3) Accountability. Pengelolaan kegiatan harus dipertanggungjawabkan kepada masyarakat; (4) Responsiveness. Kegiatan dilakukan sebagai bentuk kepedulian atas beban penduduk yang kurang berdaya (miskin); (5) Quick disbursement. Penyampaian bantuan kepada masyarakat sasaran secara cepat dan tepat; (6) Democracy. Proses pemilihan peserta dan kegiatan PEMP dilakukan secara musyawarah; (7) Sustainability. Pengelolaan kegiatan dapat memberikan manfaat kepada masyarakat secara optimal dan berkelanjutan, baik dalam lingkungan internal maupun eksternal; (8) Equality. Pemberian kesempatan kepada kelompok lain yang belum memperoleh kesempatan, agar semua masyarakat merasakan manfaat langsung; (9) Competitiveness. Setiap ketentuan dalam pemanfaatan dana ekonomi produktif (DEP) masyarakat diharapkan dapat mendorong terciptanya kompetisi yang sehat dan jujur dalam mengajukan usulan kegiatan yang layak.

Secara rinci pemenuhan prinsip-prinsip pengelolaan program itu didalam pengelolaan organisasi Koperasi LEPP mencakup: (1) Menerima dan menyalurkan DEP kepada KMP/individu; (2) Mencatat dan mendokumentasikan kegiatan PEMP; (3) Membukukan penggunaan dana PEMP; (4) Melaporkan perkembangan kegiatan Program PEMP dan permodalan (keuangan) kepada pimpinan proyek/kuasa pengguna anggaran di dinas kabupaten/kota; (5) Membantu penyelesaian KMP bermasalah; (6) Melakukan pemeriksaan pembukuan KMP; (7) Berperan sebagai tim verifikasi bagi usulan ekonomi produktif masyarakat dan pembentukan KMP baru serta konsultasi dengan mitra desa setempat; (8) Mengembangkan kegiatan usaha yang dapat mendukung kegiatan usaha KMP/individu anggota; Melakukan identifikasi potensi dan mengembangkan kemitraan sebagai dasar perencanaan strategis untuk jangka pendek, menengah dan

panjang; (9) Berperan mengelola dana pengembangan modal usaha pasca kegiatan PEMP tahun anggaran berjalan dan menyalurkannya kepada KMP baru terutama di desa yang belum memperoleh program PEMP.

Struktur organisasi KSU LEPP saat ini telah mampu disusun dan dikembangkan untuk dapat memenuhi prinsip-prinsip pengelolaan LEPP sebagaimana telah disyaratkan. Adapun aturan main dari setiap stakeholder yang terlibat dalam pengembangan KSU LEPP tergambar pada struktur organisasi.

Mekanisme pemberian kredit juga telah diterapkan sesuai dengan pedoman umum yang disusun oleh pemerintah. Bahkan KSU LEPP telah menyusun suatu mekanisme pencairan kredit yang lebih terperinci sehingga diharapkan semakin mempermudah setiap calon nasabah didalam memahaminya dalam rangka memanfaatkan fasilitas program dimaksud. Pengelola KSU LEPP M3 juga telah menyusun business plan untuk setiap satu tahun ke depan sebagai acuan prestasi yang harus dicapai. Kesemuanya ditujukan untuk semakin meningkatkan kinerja KSU LEPP itu sendiri.

Adanya berbagai perubahan sistem program yang dihasilkan melalui proses musyawarah menggambarkan bahwa kewenangan yang ada sudah terbagi secara relatif seimbang antara masyarakat penerima program dengan pengurus KSU LEPP. Di samping itu, dinamika sistem pembiayaan tersebut menggambarkan partisipasi masyarakat, meskipun baru terbatas dari kelompok elit, didalam memberikan tanggapan sudah mulai berjalan.

4.3.2.3 Jaringan

Pada awalnya LEPP masih berfungsi sebagai lembaga keuangan mikro yang kegiatannya masih terbatas mengelola perguliran dana ekonomi produktif yang dialokasikan oleh pemerintah dan belum memiliki legalitas standar operasional yang jelas, dengan adanya perkembangan dari LEPP yang terus dikembangkan agar supaya menjadi Holding Company yang nantinya LEPP tidak hanya menangani satu usaha tetapi berbagai usaha yang ada hubungannya dengan masyarakat pesisir. Untuk itu perlu adanya upaya penguatan dari Dinas Kelautan dan Penkanan Pasuruan, Konsultan Managemen Daerah dan Pengurus LEPP untuk penguatan kelembagaan LEPP menjadi Koperasi Serba Usaha Lembaga Ekonomi Pengcmbangan Masyarakat Pesisir

Mikro Mitra Mina (KSU LEPP) dengan Nomor : 504/400/BH/424.055/2003 tanggal pendirian 05 Agustus 2003. Dengan adanya aspek legalitas yang jelas KSU LEPP Pasuruan akan dengan mudah untuk mengembangkan sayapnya merambah sektor lainnya agar lebih berdaya.

Berdasarkan tujuannya, KSU LEPP adalah lembaga ekonomi yang dimiliki masyarakat pesisir untuk mendorong kegiatan perekonomian dikawasan pesisir. Wilayah kerja KSU LEPP Pasuruan meliputi 6 (enam ) Kecamatan, yaitu Kecamatan Beji, Kecamatan Bangil, Kecamatan Kraton, Kecamatan Rejoso, Kecamatan Lekok dan Kecamatan Nguling.

Berbeda dengan badan usaha swasta, Bank atau yang lainnya KSU LEPP merupakan usaha yang berdasarkan kebersamaan (Solidarity Corporate) yang tetap menjunjung tinggi profesionalisme. KSU LEPP hadir untuk memberikan pelayanan kepada anggotanya, Kelompok Masyarakat Pemanfaat (KMP), Nasabah dan masyarakat pesisir pada umumnya bagi kemajaan bersama.

Perkembangan KSU LEPP menunjukkan peningkatan. Hal ini dapat dilihat dari ada peningkatan dalam berbagai aspek. Salah satunya adalah unit-unit usaha yang meningkat. Saat ini di Kecamatan Lekok terdapat Unit Usaha Perbengkelan. Lokasi berada dalam kompleks TPI Lekok. Dengan adanya Unit Perbengkelan ini diharapkan akan meningkatkan pelayan kepada nelayan. Meskipun Unit Perbengkelan, namun unit ini menangani juga penjualan berbagai peralatan seperti pancing, jaring, jala dan sebagainya. Unit Perbengkelan langsung ditangani oleh Pendamping Lapang. Di Kecamatan Kraton terdapat Unit Waserda yang menyediakan berbagai peralatan serta sembako. Unit ini ditangani dan mengambil lokasi di rumah salah satu Ketua Kelompok.

4.4 Analisis Kinerja Keuangan LKM 4.4.1 Koperasi serba usaha M3 Tangerang 4.4.1.1 Analisis vertikal dan horizontal

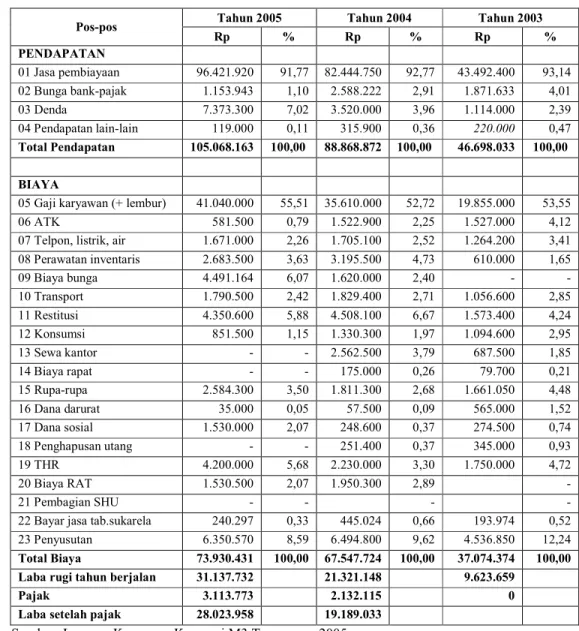

Tabel 15 berikut menyajikan kondisi keuangan KSU M3 Tangerang pada tahun 2003 hingga 2005 berdasarkan laporan laba rugi yang dilaporkan.

Tabel 15 Kondisi keuangan berdasarkan laporan laba (rugi) KSU M3 Tangerang, tahun 2003-2005 (per 31 Desember).

Tahun 2005 Tahun 2004 Tahun 2003

Pos-pos Rp % Rp % Rp % PENDAPATAN 01 Jasa pembiayaan 96.421.920 91,77 82.444.750 92,77 43.492.400 93,14 02 Bunga bank-pajak 1.153.943 1,10 2.588.222 2,91 1.871.633 4,01 03 Denda 7.373.300 7,02 3.520.000 3,96 1.114.000 2,39 04 Pendapatan lain-lain 119.000 0,11 315.900 0,36 220.000 0,47 Total Pendapatan 105.068.163 100,00 88.868.872 100,00 46.698.033 100,00 BIAYA

05 Gaji karyawan (+ lembur) 41.040.000 55,51 35.610.000 52,72 19.855.000 53,55

06 ATK 581.500 0,79 1.522.900 2,25 1.527.000 4,12

07 Telpon, listrik, air 1.671.000 2,26 1.705.100 2,52 1.264.200 3,41

08 Perawatan inventaris 2.683.500 3,63 3.195.500 4,73 610.000 1,65 09 Biaya bunga 4.491.164 6,07 1.620.000 2,40 - - 10 Transport 1.790.500 2,42 1.829.400 2,71 1.056.600 2,85 11 Restitusi 4.350.600 5,88 4.508.100 6,67 1.573.400 4,24 12 Konsumsi 851.500 1,15 1.330.300 1,97 1.094.600 2,95 13 Sewa kantor - - 2.562.500 3,79 687.500 1,85 14 Biaya rapat - - 175.000 0,26 79.700 0,21 15 Rupa-rupa 2.584.300 3,50 1.811.300 2,68 1.661.050 4,48 16 Dana darurat 35.000 0,05 57.500 0,09 565.000 1,52 17 Dana sosial 1.530.000 2,07 248.600 0,37 274.500 0,74 18 Penghapusan utang - - 251.400 0,37 345.000 0,93 19 THR 4.200.000 5,68 2.230.000 3,30 1.750.000 4,72 20 Biaya RAT 1.530.500 2,07 1.950.300 2,89 - 21 Pembagian SHU - - - -

22 Bayar jasa tab.sukarela 240.297 0,33 445.024 0,66 193.974 0,52

23 Penyusutan 6.350.570 8,59 6.494.800 9,62 4.536.850 12,24

Total Biaya 73.930.431 100,00 67.547.724 100,00 37.074.374 100,00

Laba rugi tahun berjalan 31.137.732 21.321.148 9.623.659

Pajak 3.113.773 2.132.115 0

Laba setelah pajak 28.023.958 19.189.033

Sumber: Laporan Keuangan Koperasi M3 Tangerang, 2005.

Dari pola yang diperoleh dari perubahan nilai-nilai dalam pos antara tahun 2003-2005 diketahui bahwa pos yang sangat mempengaruhi besarnya pendapatan yang dihasilkan adalah jasa pembiayaan. Lebih dari 90% pendapatan diperoleh

dari jasa pembiayaan. Sementara itu, cenderung meningkatnya kontribusi denda terhadap besarnya pendapatan yang dihasilkan secara tidak langsung menunjukkan adanya peningkatan terhadap pembiayaan bermasalah.

Di sisi biaya, gaji karyawan (termasuk lembur) sangat mempengaruhi besarnya biaya yang perlu dikeluarkan oleh KSU M3 Tangerang didalam melaksanakan usahanya. Lebih dari 50% biaya disebabkan oleh pembayaran gaji dan THR terhadap karyawan. Tampaknya pengelola lebih memilih untuk melakukan upaya efisiensi melalui penghematan pada pos-pos biaya lainnya seperti ATK, jasa penggunaan energi listrik, air dan telepon, perawatan barang inventaris dan transport.

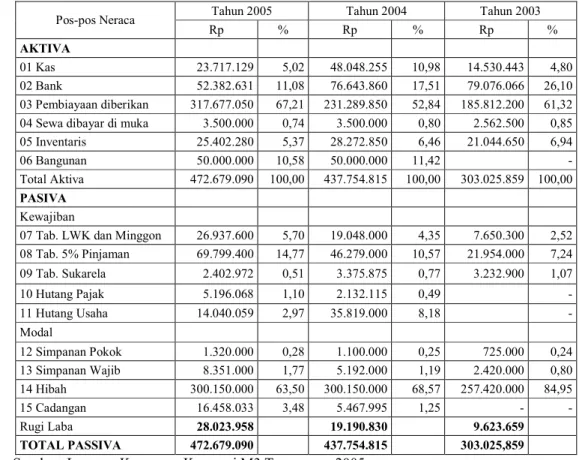

Telaah lebih mendalam atas hasil analisis horizontal di atas dilakukan melalui kajian terhadap kondisi masing-masing pos neraca keuangan antar waktu. Tabel 16 berikut menyajikan kondisi keuangan KSU M3 Tangerang pada tahun 2003 hingga 2005 berdasarkan neraca keuangan yang dilaporkan.

Tabel 16 Kondisi keuangan berdasarkan neraca keuangan KSU M3 Tangerang, 2003-2005 (per 31 Desember).

Tahun 2005 Tahun 2004 Tahun 2003

Pos-pos Neraca Rp % Rp % Rp % AKTIVA 01 Kas 23.717.129 5,02 48.048.255 10,98 14.530.443 4,80 02 Bank 52.382.631 11,08 76.643.860 17,51 79.076.066 26,10 03 Pembiayaan diberikan 317.677.050 67,21 231.289.850 52,84 185.812.200 61,32

04 Sewa dibayar di muka 3.500.000 0,74 3.500.000 0,80 2.562.500 0,85

05 Inventaris 25.402.280 5,37 28.272.850 6,46 21.044.650 6,94

06 Bangunan 50.000.000 10,58 50.000.000 11,42 -

Total Aktiva 472.679.090 100,00 437.754.815 100,00 303.025.859 100,00

PASIVA Kewajiban

07 Tab. LWK dan Minggon 26.937.600 5,70 19.048.000 4,35 7.650.300 2,52

08 Tab. 5% Pinjaman 69.799.400 14,77 46.279.000 10,57 21.954.000 7,24 09 Tab. Sukarela 2.402.972 0,51 3.375.875 0,77 3.232.900 1,07 10 Hutang Pajak 5.196.068 1,10 2.132.115 0,49 - 11 Hutang Usaha 14.040.059 2,97 35.819.000 8,18 - Modal 12 Simpanan Pokok 1.320.000 0,28 1.100.000 0,25 725.000 0,24 13 Simpanan Wajib 8.351.000 1,77 5.192.000 1,19 2.420.000 0,80 14 Hibah 300.150.000 63,50 300.150.000 68,57 257.420.000 84,95 15 Cadangan 16.458.033 3,48 5.467.995 1,25 - - Rugi Laba 28.023.958 19.190.830 9.623.659 TOTAL PASSIVA 472.679.090 437.754.815 303.025,859

Berdasarkan perbandingan antar pos di neraca keuangan tahun 2003 – 2005 KSU M3 Tangerang diketahui bahwa besarnya aktiva sangat dipengaruhi oleh besarnya pembiayaan diberikan atau pinjaman yang disalurkan. Pembelian rumah penduduk sebagai kantor juga cukup mempengaruhi besarnya aktiva yang dimiliki. Sementara itu besarnya pasiva sangat dipengaruhi oleh besarnya modal yang berasal dari hibah. Hibah dalam hal ini berupa dropping dana dari pemerintah (c.q. Departemen Kelautan dan Perikanan) melalui program pemberdayaan masyarakat melalui penguatan permodalan Mikro Mitra Mina. Modal yang bersumber dari penggalangan dana dari anggota tampak belum menjadi bagian yang mampu mengangkat kemandirian KSU M3 didalam permodalan.

Kecenderungan yang tampak dari perbandingan antar pos dalam satu waktu didukung oleh hasil perbandingan pos antar waktu. Di sisi aktiva, terjadinya peningkatan aktiva tampak sangat dipengaruhi oleh meningkat atau tidaknya pembiayaan diberikan atau pinjaman disalurkan. Di sisi pasiva, meskipun modal yang bersumber dari anggota berupa simpanan pokok dan simpanan wajib semakin meningkat namun belum dapat berpengaruh besar terhadap total pasiva. Di sisi lain, kecenderungan semakin menurunnya hibah yang diterima sebagai kontributor besar terhadap total pasiva menunjukkan perlunya kerja ekstra dari pengelola untuk meningkatkan kinerja keuangan KSU M3.

Berdasarkan analisis vertikal dan analisis horizontal terhadap laporan laba rugi dan neraca keuangan KSU M3 tahun 2003 hingga 2005 diketahui bahwa kinerja keuangan dapat ditingkatkan melalui: (1) Peningkatan produktivitas karyawan. Hal ini mengingat porsi biaya terbesar ditimbulkan oleh hal-hal yang terkait dengan reward dan insentif kepada karyawan; (2) Monitoring secara periodik terhadap kelancaran angsuran. Hal ini mengingat aktiva masih sangat dipengaruhi oleh besarnya pembiayaan yang diberikan atau pinjaman yang disalurkan. Peran ketua kelompok perlu lebih ditingkatkan dan merupakan isu krusial didalam keberlanjutan usaha KSU M3 dikarenakan adanya kecenderungan menurunnya jumlah nasabah atau anggota kelompok; (3) Perlunya penggalangan modal yang bersumber dari dalam atau anggota KSU M3. Hal ini mengingat pada masih dominannya hibah dari pihak lain terhadap modal didalam pasiva.

Sementara itu dari tahun ke tahun jumlah hibah tersebut tampaknya semakin menurun.

4.4.1.2 Rasio keuangan

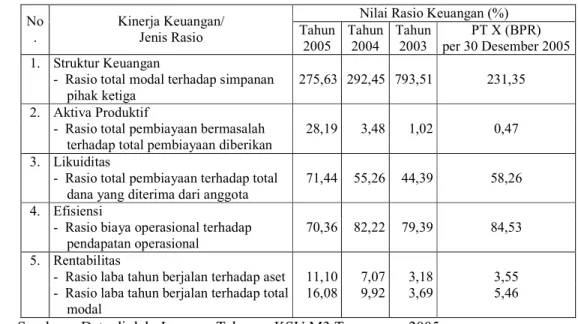

Berdasarkan data-data tentang kondisi keuangan maka dapat diketahui tingkat kesehatan KSU M3 Tangerang pada tahun 2004 dan 2005. Tingkat kesehatan keuangan LKM tersebut tercermin pada nilai beberapa rasio keuangan yang digunakan. Adapun nilai-nilai rasio keuangan tersebut disajikan pada tabel 17 berikut:

Tabel 17 Kinerja keuangan KSU M3 Tangerang berdasarkan beberapa rasio-rasio keuangan, tahun 2003-2005 (per 31 Desember).

Nilai Rasio Keuangan (%) No

.

Kinerja Keuangan/

Jenis Rasio Tahun 2005 Tahun 2004 Tahun 2003 PT X (BPR) per 30 Desember 2005 1. Struktur Keuangan

- Rasio total modal terhadap simpanan pihak ketiga

275,63 292,45 793,51 231,35 2. Aktiva Produktif

- Rasio total pembiayaan bermasalah terhadap total pembiayaan diberikan

28,19 3,48 1,02 0,47 3. Likuiditas

- Rasio total pembiayaan terhadap total dana yang diterima dari anggota

71,44 55,26 44,39 58,26 4. Efisiensi

- Rasio biaya operasional terhadap pendapatan operasional

70,36 82,22 79,39 84,53 5. Rentabilitas

- Rasio laba tahun berjalan terhadap aset 11,10 7,07 3,18 3,55 - Rasio laba tahun berjalan terhadap total

modal

16,08 9,92 3,69 5,46

Sumber: Data diolah, Laporan Tahunan KSU M3 Tangerang, 2005.

Penjelasan tentang perkembangan kinerja keuangan KSU M3 berdasarkan perbandingan nilai rasio-rasio keuangan antara tahun 2003 - 2005 serta dalam tabel 17 dipaparkan sebagai berikut:

(1) Struktur Keuangan

Secara keseluruhan struktur keuangan KSU M3 tergolong “Baik”. Nilai rasio struktur keuangan dari tahun 2003 (793,51%), tahun 2004 (292,45%) hingga tahun 2005 (275,63%) menunjukkan modal yang dimiliki mampu menjamin kondisi keuangan tetap stabil apabila terjadi penarikan simpanan pihak ketiga secara besar-besaran. Di sisi lain, menurunnya nilai rasio keuangan ini secara beruntun dan dalam jumlah yang cukup signifikan perlu

diperhatikan. Hal ini dikarenakan modal yang dimiliki sebagian besar masih berasal dari hibah dan bukan dari peningkatan modal internal.

(2) Aktiva Produktif

Berdasarkan kecenderungan nilai rasio yang diperoleh tampak bahwa pengelola KSU M3 mengalami kendala didalam menjamin kelancaran pengembalian pinjaman atau terjadinya ketidaklancaran didalam angsuran anggota. Nilai rasio di tahun 2003 (1,02%) yang tergolong “Baik” mulai menurun menjadi “Cukup Baik” di tahun 2004 (3,48%). Penurunan kinerja sangat signifikan terjadi di tahun 2005 karena nilai rasio yang diperoleh (28,19%) menunjukkan kondisi “Buruk”.

Pembiayaan bermasalah dari tahun ke tahun cenderung meningkat. Permasalahan ini timbul terutama pada anggota yang berprofesi sebagai nelayan. Hal ini terkait dengan rendahnya pendapatan akibat alam yang tidak bersahabat serta akibat teknologi penangkapan yang masih tradisional yang menyebabkan mereka tidak mampu mendapatkan hasil tangkapan yang optimal. Pembiayaan yang diberikan pada kalangan pedagang atau bakul atau anggota yang berprofesi di pekerjaan yang berorientasi daratan tampaknya tidak menjadi suatu permasalahan (angsuran tetap lancar). Tabel 18 berikut menyajikan persentase pembiayaan bermasalah terhadap total pembiayaan berdasarkan lokasi penerima pembiayaan di tahun 2003-2005.

Tabel 18 Total pembiayaan disalurkan, pembiayaan bermasalah dan pembiayaan lancar pada KSU M3 Tangerang, Tahun 2003-2005 (per 31 Desember).

Nominal (Rupiah)

No. Uraian

2003 2004 2005

1. Total nilai pinjaman yang disalurkan 456.200.000 1.038.844.000 1.669.332.000 2. Jumlah yang seharusnya dibayar 283.243.400 780.706.800 1.780.475.100 3. Jumlah yang nyata dibayar 278.600.300 744.534.300 1.309.903.300 4. Pinjaman bermasalah 4.642.700 36.172.500 470.571.800

Sumber: Laporan Tahunan KSU M3 Tangerang, 2005.

(3) Likuiditas

Berdasarkan kecenderungan yang terjadi diketahui bahwa kinerja keuangan KSU M3 cukup memprihatinkan. Nilai rasio pada tahun 2003 (44,39%) dan tahun 2004 (55,26%) tergolong “buruk”. Namun demikian

tampak telah adanya upaya pengelola koperasi untuk memperbaiki kinerjanya. Hal ini tampak dari meningkatnya status kinerja menjadi “cukup buruk” pada tahun 2005 (71,44%).

(4) Efisiensi

Berdasarkan nilai rasio keuangan yang digunakan tampak bahwa pengelolaan dana semakin efisien. Pada tahun 2003 (79,39%) dan 2004 (82,22%) masih menunjukkan kinerja “cukup buruk”. Namun demikian pada tahun 2005 pengurus koperasi telah mampu memperbaiki kinerjanya. Nilai rasio keuangan ini (BOPO) sebesar 70,36 menunjukkan efisiensi yang dilakukan termasuk kategori “cukup baik”.

(5) Rentabilitas

Kemampuan KSU M3 dalam memperoleh laba berdasarkan aset (nilai ROA) maupun modal (nilai ROE) yang dimiliki semakin meningkat. Nilai ROA sebesar 3,18% pada tahun 2003 atau tergolong “buruk” mampu ditingkatkan hingga mencapai nilai 11,10% pada tahun 2005 atau tergolong “cukup buruk”. Bahkan untuk ROE nilai pada tahun 2003 (3,69%) yang tergolong “buruk” telah mampu ditingkatkan pada tahun 2005 (16,08%) hingga tergolong “cukup baik”

4.4.2 Koperasi serba usaha LEPP Pasuruan

4.4.2.1 Analisis vertikal dan horizontal

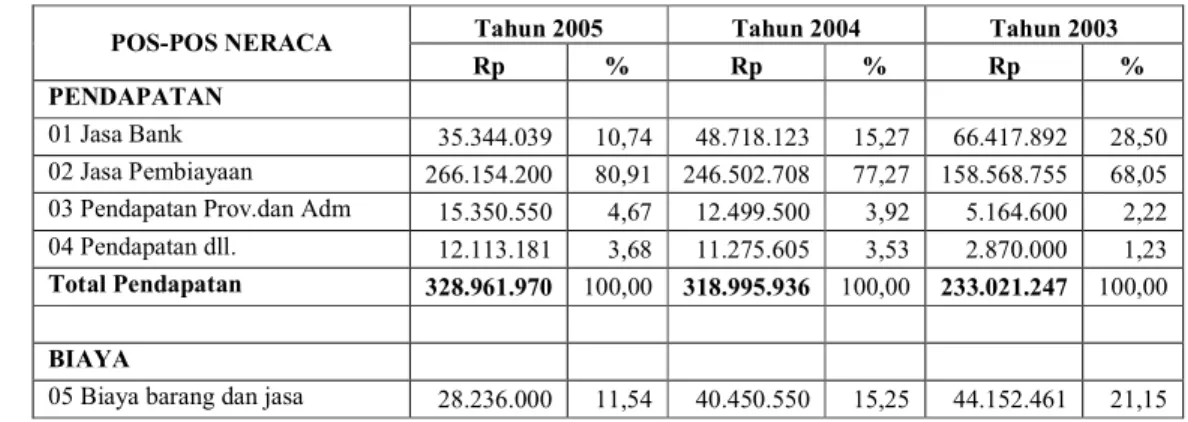

Tabel 19 berikut menyajikan kondisi keuangan KSU LEPP Pasuruan pada tahun 2003 hingga 2005 berdasarkan laporan laba rugi yang dilaporkan.

Tabel 19 Kondisi Keuangan berdasarkan laporan laba (rugi) KSU LEPP Pasuruan, tahun 2003-2005 (per 31 Desember).

Tahun 2005 Tahun 2004 Tahun 2003

POS-POS NERACA

Rp % Rp % Rp %

PENDAPATAN

01 Jasa Bank 35.344.039 10,74 48.718.123 15,27 66.417.892 28,50

02 Jasa Pembiayaan 266.154.200 80,91 246.502.708 77,27 158.568.755 68,05

03 Pendapatan Prov.dan Adm 15.350.550 4,67 12.499.500 3,92 5.164.600 2,22

04 Pendapatan dll. 12.113.181 3,68 11.275.605 3,53 2.870.000 1,23

Total Pendapatan 328.961.970 100,00 318.995.936 100,00 233.021.247 100,00

BIAYA

06 Biaya renovasi kantor 715.000 0,29 590.000 0,22 3.028.000 1,45

07 Biaya gaji karyawan 62.050.000 25,35 68.090.000 25,67 43.890.000 21,02

08 Biaya pendidikan 17.400.000 7,11 2.155.000 0,81 5.700.000 2,73

09 Pemeliharaan dan Perbaikan 4.114.700 1,68 326.700 0,12 790.000 0,38

10 Biaya penyusutan AK Tetap 20.277.850 8,28 14.516.850 5,47 8.914.950 4,27

11 Penghapusan AK Produktif 13.727.600 5,61 6.900.000 2,60 3.150.000 1,51

12 Jasa simpanan 22.316.875 9,12 15.847.843 5,97 14.961.255 7,17

13 Jasa pembiayaan dr pihak lain 31.286.750 12,78 44.996.300 16,96 646.350 0,31

14 Biaya lain-lain (sosial) 10.272.000 4,20 17.834.600 6,72 5.839.750 2,80

15 Biaya fee 34.382.450 14,05 53.562.750 20,19 77.701.800 37,22

Total Biaya 244.779.225 100,00 265.270.593 100,00 208.774.566 100,00

Laba-rugi tahun berjalan 84.182.745 53.725.343 24.246.681

Laba rugi tahun lalu 15.605.463 33.466.223 9.219.542

Total Laba Rugi 99.788.208 87.191.566 33.466.223

Sumber: Laporan Keuangan Koperasi LEPP Pasuruan, 2004-2005.

Perubahan nilai-nilai dalam pos antara tahun 2003-2005 menunjukkan besarnya pendapatan yang dihasilkan sangat dipengaruhi oleh jasa pembiayaan. Besarnya kontribusi jasa pembiayaan terhadap pendapatan KSU LEPP semakin ditunjukkan oleh peranan pos ini terhadap penurunan total aktiva pada periode 2004-2005.

Di sisi biaya, gaji karyawan (termasuk lembur) paling mempengaruhi besarnya biaya yang perlu dikeluarkan oleh KSU M3 Tangerang didalam melaksanakan usahanya. Biaya yang dikeluarkan untuk gaji karyawan berkisar antara 21 – 25% dari total biaya. Pos lain yang cukup mempengaruhi komponen biaya adalah penyediaan barang dan jasa, jasa pembiayaan dari pihak lain serta biaya fee. Dalam skim kredit PEMP, KSU LEPP menetapkan adanya fee sebesar 18%. Fee tersebut dibagikan pada pengurus koperasi (8%), mitra desa (10%), ketua KMP (50%) dan sebagai dana penggemukan (10%), dana operasional (20%) dan dana sosial (2%). Fee ini dari sisi pemberdayaan menunjukkan adanya upaya peningkatan akses permodalan kepada masyarakat. Komposisi terbesar fee diberikan pada ketua KMP karena figur ini memegang peran penting didalam menjaga kelancaran angsuran pinjaman para anggotanya.

Dari sisi biaya juga tampak adanya penurunan biaya pada periode 2004-2005, suatu kondisi yang berlawanan dengan periode 2003-2004. Penurunan biaya pada periode tersebut dikarenakan oleh menurunnya biaya atas jasa pembiayaan dari pihak lain. Upaya meningkatkan kapasitas dan kapabilitas pengelola juga berpengaruh besar terhadap biaya secara keseluruhan.

Telaah lebih mendalam atas hasil analisis vertikal dan horizontal pada laporan laba rugi dilakukan melalui kajian terhadap kondisi masing-masing pos neraca KSU LEPP Pasuruan pada tahun 2003 hingga 2005 berdasarkan neraca keuangan yang dilaporkan.

Tabel 20 Kondisi keuangan berdasarkan neraca keuangan KSU LEPP Pasuruan, 2003-2005 (per 31 Desember). 2005 2004 2003 POS-POS NERACA Rp % Rp % Rp % AKTIVA Aktiva Lancar 01 Kas 9.590.575 0,31 17.607.000 0,54 13.407.050 0,44 02 Bank 783.838.335 25,60 464.739.193 14,22 815.078.051 26,65 03 Pembiayaan diberikan 031 Program PEMP 1.487.087.230 48,57 1.904.303.930 58,26 1.660.887.355 54,31 032 Umum 740.797.150 24,19 835.259.400 25,55 528.259.400 17,27 04 Penyisihan Penghapusan AP (1.600.000) (0,05) (10.050.000) (0,31) (4.050.000) (0,13)

05 Aktiva Tetap dan Inventaris 70.044.600 2,29 54.684.600 1,67 38.677.000 1,26

06 Akumulasi penyusutan (39.470.950) (1,29) (19.193.100) (0,59) (7.526.250) (0,25) 07 Rupa-rupa Aktiva 11.594.750 0,38 21.530.325 0,66 13.613.325 0,45 Total Aktiva 3.061.881.690 100.00 3.268.881.348 100,00 3.058.345.931 100,00 PASIVA 08 Kewajiban lainnya - - - - - - 09 Simpanan 331.741.553 10,83 363.063.493 11,11 270.585.658 8,85

10 Pembiayaan dari pihak lain 175.000.000 5,72 566.415.400 17,33 426.957.850 13,96

11 Dana Bantuan - - - - - -

12 Modal 2.477.264.103 80,91 2.257.800.000 69,07 2.323.300.000 75,96

13 Cadangan (23.007.474) (0,75) (22.294.311) (0,68) - -

14 Rupa-rupa pasiva 1.095.300 0,04 16.705.200 0,51 4.222.000 0,14

Laba-rugi tahun lalu 15.605.463 0,51 33.466.223 1,02 9.219.542 0,30

Laba rugi tahun berjalan 84.182.745 2,75 53.725.343 1,64 24.246.681 0,79

Total Pasiva 3.061.881.690 100.00 3.268.881.348 100,00 3.058.531.731 100,00

Sumber: Laporan Keuangan Koperasi LEPP Pasuruan, 2004-2005.

Berdasarkan neraca keuangan yang dimiliki tampak bahwa pembiayaan diberikan atau pinjaman yang disaalurkan merupakan komponen paling besar didalam aktiva KSU LEPP. Berdasarkan perbandingan antara neraca keuangan tahun 2003 dan tahun 2004 dapat diketahui bahwa pada tahun 2004 meningkatnya aktiva KSU LEPP sangat dipengaruhi oleh ekspansi kredit yang dilakukan. Hal ini tampak dari meningkatnya pembiayaan yang diberikan sejumlah Rp 550.416.575,-. Pembiayaan ditujukan pada pembiayaan Program PEMP yang sudah lunas serta pembiayaan umum dengan tujuan menambah nilai pendapatan. Ekspansi kredit sebagian bersumber dari simpanan di bank tampak dari

berkurangnya aktiva lancar dalam bentuk simpanan di bank sejumlah Rp 350.338.858,-. Nilai investasi juga meningkat sebesar Rp 16.007.600,- dengan tujuan melengkapi sarana-prasarana yang mampu menunjang efektivitas dan efisiensi kegiatan usaha.

Meningkatnya aktiva KSU LEPP di tahun 2004 sangat dipengaruhi oleh meningkatnya kewajiban dalam bentuk simpanan pihak ketiga dan pembiayaan dari pihak lain. Peningkatan aktiva sebaliknya diiringi dengan menurunnya modal yang dimiliki. Menurunnya modal disebabkan oleh pembangunan warung serba ada (waserda) yang merupakan salah satu upaya LKM untuk meningkatkan pendapatan.

Kondisi keuangan KSU pada periode tahun 2004-2005 merupakan kebalikan dari periode tahun 2003-2004. Terjadi penurunan aktiva yang sangat dipengaruhi oleh menurunnya pembiayaan yang diberikan. Tercatat pada tahun 2005 terjadi penurunan pembiayaan yang diberikan sejumlah Rp 511.678.950,- dibandingkan tahun 2004. Meningkatnya aktiva di bank lebih dikarenakan adanya penambahan DEP dari pemerintah dan bukan berasal dari adanya penumpukan aktiva dalam bentuk pembiayaan yang sudah jatuh tempo. Adapun peningkatan nilai aktiva tetap dan inventaris disebabkan oleh faktor inflasi disamping pengadaan barang untuk keperluan kantor maupun pengisian warung serba ada.

Seperti halnya di periode tahun 2003-2004, tampak bahwa kondisi aktiva masih sangat dipengaruhi oleh kewajiban terhadap pihak ketiga. Peranan modal terhadap aktiva belum tampak karena di saat yang sama terjadi peningkatan modal sebesar Rp. 219.464.103,-.

Secara menyeluruh analisis vertikal dan horizontal menunjukkan bahwa laba rugi KSU LEPP Pasuruan sangat dipengaruhi oleh biaya atas jasa pembiayaan dari pihak lain. Lebih lanjut, pos dalam biaya ini pada akhirnya mempengaruhi aktiva KSU LEPP. Kondisi ini tampak dari menonjolnya peran pembiayaan yang diberikan terhadap pembentukan aktiva KSU LEPP. Peran modal didalam pembentukan aktiva LKM ini tampaknya masih perlu ditingkatkan.

4.4.2.2 Rasio keuangan

Berdasarkan data-data tentang kondisi keuangan maka dapat diketahui tingkat kesehatan KSU LEPP Pasuruan pada tahun 2004 dan 2005. Tingkat kesehatan LKM tersebut tercermin pada nilai beberapa rasio keuangan yang digunakan yang disajikan pada tabel 21.

Tabel 21 Kinerja keuangan KSU LEPP Pasuruan berdasarkan beberapa rasio-rasio keuangan, tahun 2004 dan 2005

Nilai Rasio Keuangan (%) No

.

Kinerja Keuangan/

Jenis Rasio Tahun 2005 Tahun 2004 Tahun 2003 PT X (BPR) per 30 Desember 2005 1. Struktur Keuangan

- Rasio total modal terhadap simpanan pihak ketiga

746,75 621,87 858,62 231,35 2. Aktiva Produktif

- Rasio total pembiayaan bermasalah terhadap total pembiayaan diberikan

36,60 49,01 - 0,47 3. Likuiditas

- Rasio total pembiayaan terhadap total dana yang diterima dari anggota

97,55 83,18 - 58,26 4. Efisiensi

- Rasio biaya operasional terhadap pendapatan operasional

74,41 82,22 85,59 84,53 5. Rentabilitas

- Rasio laba tahun berjalan terhadap aset 2,75 1,64 0,79 3,55 - Rasio laba tahun berjalan terhadap total

modal

3,40 2,38 1,04 5,46

Sumber: Data diolah, Laporan Tahunan KSU LEPP Pasuruan 2004 dan 2005

Penjelasan tentang perkembangan kinerja keuangan KSU LEPP berdasarkan perbandingan nilai rasio-rasio keuangan antara tahun 2003 - 2005 serta dalam tabel 21 dipaparkan sebagai berikut:

(1) Struktur keuangan

Secara keseluruhan struktur keuangan KSU LEPP sudah tergolong “baik”. Nilai rasio struktur keuangan dari tahun 2003 (858,62%), tahun 2004 (621,87%) hingga tahun 2005 (746,75%) menunjukkan modal yang dimiliki mampu menjamin kondisi keuangan tetap stabil apabila terjadi penarikan simpanan pihak ketiga secara besar-besaran. Di sisi lain, jika melihat tujuan pembentukan LKM ini adalah meningkatkan motivasi menabung masyarakat pesisir maka tampak tujuan tersebut perlu lebih ditingkatkan. Hal ini tampak dari nilai struktur keuangan yang dimiliki oleh perusahaan sejenis (Bank

Perkreditan Rakyat PT X) di tahun 2005 yang relatif telah lebih baik hanyalah sebesar 231,35%.

(2) Aktiva produktif

Berdasarkan kecenderungan nilai rasio yang diperoleh tampak bahwa pengelola KSU LEPP telah melakukan berbagai pembenahan terhadap mekanisme pemberian pinjaman. Hal ini tampak dengan adanya penurunan nilai rasio aktiva produktif di tahun 2004 sebesar 49,01% menjadi 36,60% di tahun 2005. Namun demikian nilai rasio keuangan di tahun 2005 tersebut masih menunjukkan kinerja yang tergolong “buruk” sehingga masih diperlukan upaya-upaya yang lebih konkrit dari pihak pengelola KSU LEPP untuk mengatasi pembiayaan bermasalah (kredit macet).

Tabel 22 dan tabel 23 berikut menyajikan persentase pembiayaan bermasalah terhadap total pembiayaan berdasarkan lokasi penerima pembiayaan di tahun 2005 dan 2004.

Tabel 22 Total pembiayaan, pembiayaan bermasalah dan pembiayaan lancar pada koperasi LEPP Pasuruan, 2005 (per 31 Desember).

Nominal (Rupiah) Kecamatan/Desa Total Pembiayaan Pembiayaan Bermasalah Pembiayaan Lancar Kecamatan Kraton Ds Kalirejo 799.300.000 273.765.250 525.534.750 Ds Pulokerto 320.600.000 201.633.100 118.966.900 Ds Semare 464.350.000 276.515.900 187.834.100 Kecamatan Nguling Ds Kapasan 75.000.000 62.121.350 12.878.650 Ds Kedawang 152.000.000 150.089.600 1.910.400 Ds Watuprapat 75.000.000 65.563.500 9.436.500 Kecamatan Lekok Ds Jatirejo 283.500.000 - 283.500.000 Ds Semedusari 381.000.000 - 381.000.000 Ds Tambak Lekok 81.000.000 37.430.525 43.569.475 Ds Wates 279.000.000 - 279.000.000 Total 2,910.750.000 1.067.119.225 1.843.630.775

Sumber: Data diolah, Laporan Tahunan KSU LEPP Pasuruan, 2005.

Keterangan: Pembiayaan (kredit) di Kec. Nguling pada tahun 2004 sebesar Rp. 302.000.000,- telah dihapus dari pembukuan laporan keuangan.

Tabel 23 Total pembiayaan, pembiayaan bermasalah dan pembiayaan lancar pada koperasi LEPP Pasuruan, Tahun 2004 (per 31 Desember).

Nominal (Rupiah) Kecamatan/Desa Total Pembiayaan Pembiayaan Bermasalah Pembiayaan Lancar Kecamatan Kraton Ds Kalirejo 640.300.000 444.951.050 195.348.950 Ds Pulokerto 320.600.000 230.828.700 89.771.300 Ds Semare 458.850.000 315.508.700 143.341.300 Kecamatan Nguling Ds Kapasan 75.000.000 61.945.200 13.054.800 Ds Kedawang 152.000.000 149.875.525 2.124.475 Ds Watuprapat 75.000.000 57.563.600 17.436.400 Kecamatan Lekok Ds Jatirejo 268.000.000 - 268.000.000 Ds Semedusari 334.000.000 - 334.000.000 Ds Tambak Lekok 254.500.000 - 254.500.000 Ds Wates 73.000.000 38.695.825 34.304.175 Total 2.651.252.000 1.299.368.600 1.833.339.704

Sumber: Data diolah, Laporan Tahunan KSU LEPP Kab. Pasuruan, 2005.

Ada tiga hal yang menjadi penyebab utama terjadinya kredit bermasalah. Pertama adalah penyalahgunaan oleh Ketua Kelompok terhadap angsuran yang masuk terutama di Desa Semare dan Desa Watu Prapat. Akibatnya, banyak anggota yang tidak mau bayar sebelum dana angsuran yang digunakan oleh Ketua Kelompok dikembalikan. Kedua, kondisi alam yang kurang mendukung terutama bagi nasabah yang berprofesi sebagai pembudidaya tambak. Bagi mereka yang umumnya tinggal di Desa Pulokerto sering mengalami banjir yang menyebabkan terganggunya hasil panen dan pendapatan. Akibatnya, angsuran program terganggu dari jadwal yang telah ditetapkan. Ketiga, masih adanya isu bahwa kelompok yang lunas lagi mendapatkan pinjaman dan kalaupun mendapat pinjaman maka nilainya lebih kecil dari pada nilai yang diterima sebelumnya.

(3) Likuiditas

Menurunnya kinerja keuangan KSU LEPP berdasarkan nilai rasio keuangan ini ( di tahun 2005 yang mencapai 97,55%) lebih disebabkan adanya penerimaan DEP dari pemerintah. Fenomena ini menunjukkan penambahan modal belum tentu dapat diantisipasi dengan baik oleh pengurus dan berakibat pada menurunnya kinerja keuangan koperasi.

Sebelumnya, pada tahun 2004, likuiditas KSU LEPP sudah tergolong “baik” karena tercatat memiliki nilai rasio sebesar 83,18%. Kinerja keuangan KSU LEPP bahkan lebih baik jika dibandingkan dengan kinerja keuangan BPR PT X yang memiliki nilai rasio sebesar 58,26% atau tergolong “buruk”.

(4) Efisiensi

Berdasarkan nilai rasio keuangan yang digunakan tampak bahwa pengelolaan dana semakin efisien. Meskipun hingga tahun 2005 berdasarkan rasio keuangan ini kinerja KSU LEPP masih tergolong “cukup buruk” namun demikian tampak adanya kecenderungan yang signifikan untuk menjadikan efisiensi tergolong ”cukup baik”.

(5) Rentabilitas

Kemampuan KSU LEPP dalam memperoleh laba berdasarkan aset (nilai ROA) maupun modal (nilai ROE) yang dimiliki semakin meningkat. Nilai ROA sebesar 0,79% telah meningkat hingga 2,75% pada tahun 2005. Begitu pula dengan nilai ROE yang terus meningkat, mulai dari 1,04 pada tahun 2003 menjadi 3,40% pada tahun 2005.

Meskipun nilai ROA (3,55%) dan nilai ROE (5,46%) BPR PT X menunjukkan kondisi lebih baik, namun demikian perlu diperhatikan bahwa KSU LEPP tidak hanya melayani pembiayaan umum namun juga pembiayaan Program PEMP yang memiliki karakteristik unik dan memerlukan perlakuan khusus, Skim untuk nasabah PEMP diarahkan dalam upaya meningkatkan akses, jadi nilainya dibatasi untuk dapat memenuhi kebutuhan banyak orang dibandingkan dengan nasabah umum yang diarahkan untuk upaya komersil. Artinya, kemampuan menghasilkan laba dari KSU LEPP relatif tidak lebih buruk dibandingkan dengan BPR PT X.

4.5 Dampak Intermediasi LKM

4.5.1 Koperasi serba usaha M3 Tangerang 4.5.1.1 Tingkat kesejahteraan

Sebaran tingkat kesejahteraan dari 64 anggota KSU LEPP dari beberapa variabel yaitu tingkat pendapatan (Rp/tahun), kondisi rumah (nilai indeks kondisi rumah), kepemilikan asset produktif (Rp), jumlah tanggungan keluarga

(orang/KK), frekuensi pemanfaatan kredit (kali) dan total nominal kredit diterima (Rp) digambarkan dalam diagram-diagram batang (gambar 6 – 11) berikut uraian penjelasannya sebagai berikut:

0 5000 10000 15000 20000 25000 30000 35000 40000 45000 50000 1 5 9 13 17 21 25 29 33 37 41 45 49 53 57 61 65 69 73 77 81 Responden T k . P e n d a p a ta n ( x R p 1 0 0 0 )

Gambar 6 Diagram batang sebaran karakter 81 anggota KSU M3 Tangerang berdasarkan tingkat pendapatan (Rp/tahun), tahun 2006.

0 10 20 30 40 1 5 9 13 17 21 25 29 33 37 41 45 49 53 57 61 65 69 73 77 81 Responden K o n d is i R u m a h (I n d e k s R u m a h )

Gambar 7 Diagram batang sebaran karakter 81 anggota KSU M3 Tangerang berdasarkan kondisi rumah (nilai indeks), tahun 2006.

0 15000 30000 45000 60000 1 5 9 13 17 21 25 29 33 37 41 45 49 53 57 61 65 69 73 77 81 Responden N il a i A s e t P ro d u k ti f (x R p 1 0 0 0 )

Gambar 8 Diagram batang sebaran karakter 81 anggota KSU M3 Tangerang berdasarkan kepemilikan aset produktif (Rupiah), tahun 2006.

0 2 4 6 8 10 12 1 5 9 13 17 21 25 29 33 37 41 45 49 53 57 61 65 69 73 77 81 Responden A n g g o ta K K ( ji w a /K K )

Gambar 9 Diagram batang sebaran karakter 81 anggota KSU M3 Tangerang jumlah anggota keluarga (jiwa/KK), tahun 2006.

0 3 6 9 1 5 9 13 17 21 25 29 33 37 41 45 49 53 57 61 65 69 73 77 81 Responden F re k u e n s i K re d it ( k a li )

Gambar 10 Diagram batang sebaran karakter 81 anggota KSU M3 Tangerang berdasarkan frekuensi kredit (kali), tahun 2006.

0 2000 4000 6000 8000 10000 1 5 9 13 17 21 25 29 33 37 41 45 49 53 57 61 65 69 73 77 81 Responden T o ta l N o m in a l K re d it ( x R p 1 0 0 0 )

Gambar 11 Diagram batang sebaran karakter 81 anggota KSU M3 Tangerang berdasarkan nominal kredit diterima (Rupiah), tahun 2006.

(1) Tingkat pendapatan

Karakter anggota KSU M3 berdasarkan tingkat pendapatan tahunan adalah antara Rp 404.000,- hingga Rp 9.120.000,- per kapita per tahun (asumsi 5 jiwa/KK). Pada tahun 2001 tingkat pendapatan anggota KSU M3 per kapita berkisar antara Rp. 489.600,- hingga Rp. 2.200.000,- dan rata-rata Rp. 1.307.965,- (Direktorat Pemberdayaan Masyarakat Pesisir, 2002c). Secara umum, dapat dilihat adanya peningkatan pada pendapatan anggota KSU M3. Namun demikian, jika dibandingkan dengan pendapatan per kapita per tahun penduduk di Tangerang tahun 2004 diketahui hanya 2 KK (2,5%) yang memiliki pendapatan di atas PDRB per kapita kabupaten. Selebihnya atau 79 KK (97,5%) masih dibawah PDRB per kapita kabupaten. Hal ini menunjukkan pada umumnya anggota KSU masih merupakan kelompok masyarakat berpendapatan dibawah rata-rata (Badan Perencana Daerah, 2005).

(2) Kondisi rumah

Indeks rumah mencerminkan kemampuan seseorang untuk memenuhi persyaratan rumah sehat. Artinya, masyarakat tersebut sudah cukup berdaya

didalam mengakses dimensi kesehatan untuk meningkatkan taraf

kesejahteraannya. Dengan asumsi masyarakat belum berdaya adalah anggota KSU M3 yang memiliki rumah dengan nilai indeks kurang dari 11 (hasil nilai maksimum – 34 - dibagi 3) maka diketahui sebagian besar anggota KSU sudah mampu mengakses dimensi kesehatan sebagai modal untuk meningkatkan kesejahteraannya. Tercatat hanya 1 dari 81 KK (1,23%) yang memiliki rumah dengan nilai indeks kurang dari 11.

(3) Aset produktif

Kepemilikan aset produktif merupakan modal bagi setiap anggota masyarakat untuk meningkatkan kesejahteraannya. Secara visual (gambar 8) dapat dilihat adanya kecenderungan bahwa karakter responden berdasarkan pemilikan aset produktif (Rupiah) dapat dibagi kedalam 2 kelompok, yaitu: (a) kelompok anggota KSU dengan nilai aset produktif < Rp 5.000.000,-. Kelompok ini masih merupakan pelaku usaha dengan skala mikro. Usaha dengan skala ini sangat erat dengan permasalahan keterbatasan modal; dan (b)

kelompok pemilik aset produktif dengan nilai lebih dari Rp 5.000.000,- hingga Rp 50.000.000,- yang merupakan pelaku usaha skala kecil. Pada saat ini, sebanyak 29 orang (35,80%) anggota KSU M3 merupakan pelaku usaha mikro dan lainnya sebanyak 52 orang (64,20%) sudah merupakan pelaku usaha skala kecil.

(4) Anggota keluarga

Anggota KSU secara rata-rata memiliki jumlah anggota 5 orang per KK sehingga dari tingkat kesejahteraan dilihat dari sudut keluarga berencana sudah cukup baik. Dengan asumsi setiap KK dalam satu rumah hanya terdiri dari keluarga inti (bapak, ibu dan 3 anak) maka anggota KSU memiliki potensi untuk merencanakan kehidupan keluarganya dengan cukup baik.

(5) Frekuensi penerimaan kredit

Frekuensi penerimaan kredit secara rata-rata adalah 5 kali selama 3 tahun. Artinya, mereka dapat melunasi pinjaman rata-rata dalam waktu 6 bulan. Kondisi ini dilihat dari sudut pandang prosedur peminjaman merupakan hal yang menggembirakan. Mereka pada umumnya telah cukup memiliki potensi usaha yang mampu dikelola dengan baik untuk dapat memenuhi ketentuan angsuran pinjaman yang dibebani bunga sebesar 2,5%.

Menurut pengelola KSU M3, meskipun hingga kini angsuran masih dalam kondisi yang baik namun potensi pembiayaan bermasalah sangat tinggi terutama untuk anggota dengan profesi nelayan. Faktor cuaca yang tidak menentu dan kondisi wilayah perairan untuk daerah penangkapan yang semakin padat sangat menyulitkan para anggota KSU M3 tersebut untuk dapat dengan baik mengangsur pinjaman. Hal ini didukung pula oleh hasil analisis rasio keuangan yang menunjukkan indikasi pembiayaan bermasalah meningkat secara cukup signifikan mulai dari tahun 2004 (nilai rasio NPL dari 3,48% menjadi 28,19%).

(6) Total jumlah/nominal pinjaman (kredit) diterima

Rata-rata pinjaman anggota KSU M3 adalah sekitar Rp 3,5 juta. Dengan rata-rata telah mendapat pinjaman sebanyak 5 kali maka rata-rata per kredit adalah sekitar Rp 700.000,-. Jika melihat karakter usahanya (pengolah ikan

atau penjual ikan) dimana perputaran modal berjalan cukup cepat maka besarnya pinjaman dibandingkan dengan usaha yang dilakukan tentunya pinjaman tersebut sudah cukup memadai, akan tetapi dari sisi LKM belum menunjukkan kinerja yang baik karena kredit yang diberikan sebagian besar masih tergantung pada hibah dari pemerintah. Hal ini tentunya akan sangat mempengaruhi besar kecilnya pinjaman yang diberikan kepada masyarakat. Bila kinerja LKM masih seperti ini, maka tidak tertutup kemungkinan jumlah kredit yang diberikan kepada masyarakat menjadi tidak memadai seiring dengan perkembangan usahanya.

4.5.1.2 Persepsi masyarakat

Persepsi dari 71 anggota KSU M3 terhadap kesesuaian kredit menunjukkan sebagian besar (69,01%) atau 49 orang menyatakan kredit yang diberikan sudah sesuai dengan kebutuhan usaha yang mereka jalankan. Hal ini dimungkinkan terjadi karena skala usaha yang dilakukan oleh sebagian besar anggota koperasi ini merupakan skala usaha mikro. Pada skala ini besarnya pinjaman sekitar Rp 100.000,-/bulan dirasakan sudah cukup membantu didalam penguatan permodalan usaha mereka. Tampak adanya kecenderungan rata-rata bertambahnya usaha (usaha baru) para penerima kredit setelah menerima fasilitas pinjaman untuk keempat kalinya.

Persepsi dari 73 anggota KSU M3 terhadap kesesuaian suku bunga yang menjadi syarat pinjaman dirasakan sudah sesuai oleh 64 orang anggota (87,67%). Sisanya yaitu sebanyak 9 orang (12,33%) masih dirasakan belum sesuai. Ketidaksesuaian suku bunga tersebut timbul karena dirasakan memberatkan dari sisi pembiayaan terhadap usaha yang mereka jalankan.

Persepsi dari 57 anggota KSU M3, diketahui sebagian besar atau sebanyak 41 orang (71,93%) masih merasa menabung belum dirasa sebagai suatu perilaku yang penting mereka lakukan. Hal ini dikarenakan mereka masih lebih mementingkan pendapatan yang diperoleh untuk digunakan memenuhi keperluan menambah modal atau hal-hal yang bersifat konsumtif. Dibandingkan dengan persepsi mereka terhadap kesesuaian kredit, tampaknya terdapat dua indikasi, yaitu: (1) Persepsi tentang kesesuaian kredit lebih berorientasi pada kondisi usaha mereka saat ini. Belum terdapat perencanaan yang matang yang dibuat untuk