222 (Studi pada Perusahaan Sub Sektor Jalan Tol)

Neneng Fathiah

1, Aan Khurosani

2, Helmi Yazid

3Program Pascasarjana Magister Manajemen

Universitas Sultan Ageng Tirtayasa

[email protected]

1, [email protected]

2, [email protected]

3Abstract

To participate in the government tender auction, toll road sector companies must have large capital, this makes the capital structure ratio of toll road sector companies participate in the increase. The purpose of this study to determine the effect of firm size on capital structure through profitability as intervening variable. This type of research can be categorized in quantitative research with causality design. Companies that are the subject of research are 3 companies with data every semester in the period 2008-2016 (54 observation data). The analysis used is regression with intervening variable with program Eviews version 8.0. Result of research indicate that: (1) Firm size have positive and significant effect to profitabilityof toll road sub-sector enterprises for the period of 2008-2016; (2) Firm size have positive and significant effect to capital structureof toll road sub-sector enterprises for the period of 2008-2016; (3) Profitability has a negative and significant effect on capital structureof toll road sub-sector enterprises for the period of 2008-2016; and (4) Profitability mediates the effect of firm size on capital structureof toll road sub-sector enterprises for the period of 2008-2016.

Keywords: firm size; profitability; capital structure.

Pendahuluan

Struktur modal penting bagi kelangsungan perusahaan, yang mana ketika perusahaan bermaksud melakukan ekspansi / memperluas usaha maka perusahaan harus menentukan rincian mengenai modal yang diperlukan untuk membiayai usahanya. Kebutuhan dana perusahaan bisa berasal dari hutang dan ekuitas yang maka kedua sumber pendanaan tersebut tergabung dalam struktur modal perusahaan. Ketika perusahaan dari segi modal kurang mencukupi maka dapat mendorong perusahaan untuk menerbitkan kebijakan hutang perusahaan sebagai salah satu

alternatif meningkatkan komposisi pendanaan.

Setiap perusahaan harus dapat menghitung komposisi struktur modal yang tepat untuk menghasilkan keuntungan yang maksimal, termasuk perusahaan sub sektor jalan tol, yang mana perusahaan ini untuk dapat berperan serta dalam proyek lelang yang diadakan pemerintah, harus memiliki modal yang memenuhi ketentuan pemerintah. Untuk itu, ketika perusahaan tidak memiliki modal yang mencukupi ketentuan dalam lelang maka perusahaan tersebut tidak akan mendapat proyek baru.

Hal ini juga terjadi di salah satu perusahaan sektor jalan tol yang gagal memenangkan lelang pembangunan jalan tol di Sumatra yang disebabkan oleh modal perusahaan yang kurang memadai.

Struktur modal perusahaan sub sektor jalan tol pada tahun 2013- 2016 Jurnal Riset Bisnis dan Manajemen Tirtayasa

(JRBMT), Vol. 2 (2): hh.222-234 (November 2018)

ISSN (Online) 2599-0837,

http://jurnal.untirta.ac.id/index.php/JRBM © 2018 Magister Manajemen UNTIRTA

223

mengalami peningkatan seperti yang disajikan dalam grafik berikut.

Grafik 1 Struktur Modal Sub Sektor Jalan Tol (disajikan dalam satuan kali)

Sumber: Laporan keuangan perusahaan Tingginya rasio struktur modal di sektor jalan tol tentunya dipengaruhi oleh beberapa faktor. Rajan dan Zingales menunjukkan bahwa struktur modal untuk perusahaan di masing-masing negara pada umumnya ditentukan oleh seperangkat faktor salah satunya yaitu ukuran perusahaan (firm size). Teori di atas menunjukkan adanya hubungan antara ukuran perusahaan dengan struktur modal. Secara empirik hubungan Ukuran Perusahaan dengan Struktur Modal sudah banyak dilakukan oleh beberapa peneliti terdahulu. Riset yang dilakukan oleh Putri (2012), yang membuktikan ukuran perusahaan berpengaruh positif dan signifikan terhadap struktur modal. Hasil tersebut berbeda dengan Nugroho (2014) yang menyatakan bahwa ukuran perusahaan berpengaruh negatif dan signifikan terhadap struktur modal. Setiawati (2011) membuktikan hasil riset yang ekstrim bahwa ukuran perusahaan tidak berpengaruh signifikan terhadap struktur modal. Dalam hal ini masih ada perbedaan hasil penelitian terkait hubungan ukuran perusahaan terhadap struktur modal. Terjadinya research gap tersebut dimungkinkan adanya faktor lain yang dapat mempengaruhi hubungan kedua antara ukuran perusahaan dengan struktur modal. Profitabilitas diyakini menjadi faktor yang mempengaruhinya, hal ini sesuai dengan teori pecking order yang menyiratkan bahwa ketika menyangkut perusahaan yang menguntungkan, mereka akan selalu memilih pembiayaan internal daripada mengambil hutang baru atau ekuitas (pembiayaan eksternal). Secara empirik

Setiawati (2011) juga memberikan temuan yang membuktikan adanya pengaruh negatif dan signifikan antara profitabilitas terhadap struktur modal. Hasil yang sama disampaikan oleh Hermuningsih (2012), profitabilitas berpengaruh negatif dan signifikan terhadap struktur modal. Selanjutnya Kartika dan Dana (2014) membuktikan bahwa ukuran perusahaan berpengaruh negatif dan signifikan terhadap profitabilitas. Profitabilitas berkaitan dengan kemampuan perusahaan dalam menghasilkan laba. Ketika laba yang diperoleh perusahaan tinggi, tentunya dapat menambah ekuitas ataupun dapat digunakan dalam memenuhi kewajiban lancarnya, namun ketika perusahaan mengalami kerugian atau memperoleh laba negatif tentunya dapat mempengaruhi struktur modal perusahaan, yang maka ketika aset lancar perusahaan tidak mencukupi dalam memenuhi hutang lancarnya maka salah satu alternatif perusahaan yaitu dengan menggunakan ekuitas perusahaan dalam memenuhi kewajiban jangka pendeknya. Hal ini tentunya dapat mempengaruhi komposisi struktur modal Perusahaan.

Untuk itu, peneliti tertarik untuk mengkaji lebih lanjut mengenai pengaruh ukuran perusahaan terhadap struktur modal perusahaan dengan menambahkan profitabilitas sebagai variabel antara (intervening), dan menerapkan pada perusahaan sub sektor jalan tol. Dengan demikian peneliti memberikan judul penelitian yaitu “Pengaruh Firm Size terhadap Struktur Modal dengan Profitabilitas sebagai Variabel Intervening (Studi pada Perusahaan Sub Sektor Jalan Tol)”

Rumusan Masalah

Berdasarkan uraian permasalahan pada latar belakang, dapat dirumuskan masalah penelitian sebagai berikut.

1. Apakah firm size berpengaruh terhadap profitabilitas?

2. Apakah firm size berpengaruh terhadap struktur modal?

224 3. Apakah profitabilitas berpengaruh

terhadap struktur modal?

4. Apakah profitabilitas memediasi pengaruh firm size terhadap struktur modal?

Tujuan Penelitian

Berdasarkan rumuskan masalah di atas, maka yang menjadi tujuan dari penelitian ini adalah:

1. Untuk menganalisis dan memperoleh bukti empiris mengenai pengaruh firm

size terhadap profitabilitas.

2. Untuk menganalisis dan memperoleh bukti empiris mengenai pengaruh firm

size terhadap struktur modal.

3. Untuk menganalisis dan memperoleh bukti empiris mengenai pengaruh profitabilitas terhadap struktur modal. 4. Untuk menganalisis dan memperoleh

bukti empiris mengenai pengaruh profitabilitas dalam memediasi firm size terhadap struktur modal.

Landasan Teori

Struktur ModalMenurut Fahmi (2014: 106), struktur modal merupakan gambaran dari bentuk proporsi finansial perusahaan yaitu antara modal yang dimiliki yang bersumber dari hutang jangka panjang (long-term liabilitas) dan modal sendiri (shareholders equity) yang menjadi sumber pembiayaan suatu perusahaan. Struktur modal diukur dengan

debt to equity ratio. Menurut Kasmir

(2017:157), debt to equityratio merupakan rasio yang digunakan untuk menilai utang dan ekuitas.8 Rasio ini dicari dengan cara membandingkan antara seluruh utang termasuk utang lancar dengan seluruh ekuitas. Rasio ini dapat diukur dengan rumus:

𝐷𝐸𝑅 = 𝑇𝑜𝑡𝑎𝑙 𝑙𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑎𝑠 𝑠𝑡𝑜𝑐𝑘ℎ𝑜𝑙𝑑𝑒𝑟𝑠!𝑒𝑞𝑢𝑖𝑡𝑦

Firm Size

Menurut Niresh dan Velnampy (2014), ukuran perusahaan adalah faktor utama dalam menentukan profitabilitas perusahaan karena konsep yang dikenal

sebagai skala ekonomi yang dapat ditemukan dalam pandangan neo klasik tradisional perusahaan. Ukuran perusahaan dapat dilihat melalui beberapa ukuran, salah satunya dati total aset yang dimiliki perusahaan. Dalam penelitian ini ukuran perusahaan diukur dengan total aset yang dimiliki perusahaan yang diubah dalam satuan logaritma, hal ini dikarenakan nilai total aset yang nilainya sangat besar, sehingga untuk menyetarakan dengan satuan variabel lain yaitu rasio, digunakan rumus:

𝑺𝒊𝒛𝒆 = 𝑳𝒏_ 𝑻𝒐𝒕𝒂𝒍 𝑨𝒔𝒆𝒕 Profitabilitas

Menurut Kasmir (2017: 196), rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan baik dalam bentuk laba perusahaan maupun nilai ekonomis atas penjualan, aset bersih perusahaan maupun modal sendiri.8 Profitabilitas diukur dengan rasio return on assets (ROA) yang dirumuskan sebagai berikut:

𝑅𝑂𝐴 = %&&'(&"#$ × 100%

Metode Penelitian

Tempat dan Waktu Penelitian

Penelitian ini dilakukan di perusahaan sub sektor jalan tol yang terdaftar di Bursa Efek Indonesia periode 2008-2016.

Subjek Penelitian

Subjek dalam penelitian ini yaitu perusahaan infrastruktur sub sektor jalan tol yang terdaftar Bursa Efek Indonesia periode 2008-2016 yang terdiri dari: PT. Jasa Marga (Persero) Tbk, PT. Citra Marga Nusaphala Persada, Tbk. PT. Nusantara Infrastructure, Tbk.

Teknik Pengolahan dan Analisis Data Jenis data yang digunakan yaitu data sekunder yang diperoleh dari laporan keuangan perusahaan yang menjadi subjek penelitian dalam setiap semester dari tahun 2008-2016.

1. Analisis Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi mengenai data masing-masing variabel penelitian. Statistik

225

deskriptif yang digunakan dalam penelitian ini adalah nilai rata-rata (mean), maksimum, minimum, dan standar deviasi untuk menggambarkan data-data penelitian secara keseluruhan.

2. Uji Asumsi Klasik a. Uji Normalitas

Menurut Ikhsan (2015: 134), uji normalitas merupakan uji distribusi data yang akan dianalisis, apakah penyebarannya normal atau tidak, sehingga dapat digunakan dalam analisis parametrik.10Uji normalitas dapat dilakukan dengan uji Jarque-Bera, jika nilai prob. Sig > 0,05 maka data berdistribusi normal. Jika data memiliki nilai sig. > 0,05 maka dapat dikatakan bahwa data tidak berdistribusi normal, artinya data tidak dapat di analisis lebih lanjut dengan analisis regresi.

b. Uji Multikolinieritas

Menurut Ikhsan (2015: 134), multikolinieritas merupakan suatu kondisi di mana terjadi hubungan atau korelasi yang kuat di antara variabel bebas yang diikutsertakan dalam model regresi linear.10 Untuk mendeteksi ada atau tidaknya multikolinieritas pada model regresi, pada penelitian ini dilakukan dengan melihat nilai VIF (Variance Inflation Factor) pada output

eviews. Jika nilai VIF < 10 maka dapat

dikatakan bahwa model terbebas dari multikolinieritas.

c. Uji Autokorelasi

Menurut Ghozali, 2016: 107), uji autokorelasi memiliki tujuan untuk menguji ada tidaknya korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya).11 Menurut Ikhsan (2015: 145), uji autokorelasi dapat dideteksi dengan uji Durbin Waston dengan pengambilan keputusan yaitu jika nilai du < d < (4-dl), berarti tidak terdapat autokorelasi.

3. Uji Regresi Intervening

Data dianalisis dengan analisis regresi intervening yang dikembangkan melalui model struktur berikut:

Gambar 2 Model Penelitian

Model struktural di atas dapat dirumuskan dalam persamaan struktur seperti berikut:

Struktur 1 : 𝑅𝑂𝐴 = 𝛽)𝐿𝑛 𝐴𝑠𝑒𝑡 + 𝑒) Struktur 2 : 𝐷𝐸𝑅 = 𝛽*𝐿𝑛 𝐴𝑠𝑒𝑡 + 𝛽+𝑅𝑂𝐴 + 𝑒*

Keterangan:

Ln Aset : Firm Size ROA : Profitabilitas DER : Struktur Modal 𝛽 : beta (koefisien jalur)

𝑒 : error (variabel lain yang ikut berpengaruh)

Hasil dan Pembahasan

Analisis DeskriptifHasil analisis deskriptif yang dilakukan dengan bantuan program Eviews disajikan dalam tabel berikut.

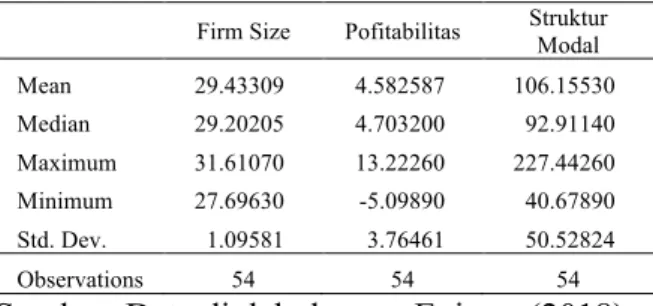

Tabel 1 Statistik Deskriptif Firm Size Pofitabilitas Struktur Modal

Firm Size Pofitabilitas Struktur Modal

Mean 29.43309 4.582587 106.15530 Median 29.20205 4.703200 92.91140 Maximum 31.61070 13.22260 227.44260 Minimum 27.69630 -5.09890 40.67890 Std. Dev. 1.09581 3.76461 50.52824 Observations 54 54 54

Sumber: Data diolah dengan Eviews (2018) Data di atas memberi gambaran tentang nilai minimal, maksimal, rata-rata dan standar deviasi dari masing-masing variabel. Pada variabel firm size diketahui bahwa logaritma natural dari total aset terkecil yaitu 27,69630 dan yang tertinggi yaitu 31,61070 dengan rata-rata 29,43309 dan penyimpangan data dari rata-rata (standar deviasi) sebesar 1,095816. Pada

226 variabel profitabilitas yang diukur dengan

return on assets memiliki nilai terkecil yaitu

-5,098900% dan yang tertinggi yaitu 13,22260% dengan rata-rata 29,43309% dan standar deviasi sebesar 3,764610. Selanjutnya pada variabel struktur modal yang diukur dengan debt to equity memiliki nilai terkecil yaitu 40,67890% dan yang tertinggi yaitu 227,4426% dengan rata-rata 106.1553% dan standar deviasi sebesar 50,52824.

Uji Asumsi Klasik

Uji asumsi klasik yang harus dipenuhi dalam analisis regresi yaitu data berdistribusi normal, tidak terjadi multikolinieritas dan tidak terjadi autokorelasi. Hasil uji normalitas menunjukkan bahwa data telah berdistribusi normal, hal ini dapat dilihat dari nilai

probability Jarque-Bera > 0,05 pada kedua

struktur seperti yang disajikan dalam kedua gambar berikut.

Gambar 3 Grafik Uji Normalitas dengan Jarque-Bera Struktur 1

Gambar 4 Grafik Uji Normalitas dengan Jarque-Bera Struktur 2

Hasil uji multikolinieritas menunjukkan bahwa data tidak terjadi multikolinieritas, hal ini dapat dilihat dari nilai VIF < 10 seperti yang disajikan dalam tabel berikut.

Tabel 1 Variance Inflation Factor Coefficient Uncentered Centered Variable

Variance VIF

Coefficient Uncentered Centered

Variable Variance VIF VIF

C 15213.36 790.9579 NA

Firm Size 18.00056 811.8511 1.102990 Profitabilitas 1.525181 2.768208 1.102990

Hasil uji autokorelasi diperoleh nilai Durbin-Waston yaitu 1,922882. Sementara itu dengan melihat tabel DW dengan jumlah sampel (n) = 54 dan jumlah variabel bebas (k) = 2 pada taraf signifikansi (α) = 5% diperoleh nilai dl = 1,4851 dan du = 1,6383. Dengan demikian dapat diformulasikan bahwa:

1,6383 <1,922882< 4 – 1,4851 1,6383 <1,922882< 2,5249

du < d < (4-dl) → berarti tidak terdapat autokorelasi

Regresi Intervening 1. Regresi Struktur 1

Hasil regresi dengan persamaan 𝑅𝑂𝐴 = 𝛽)𝐿𝑛 𝐴𝑠𝑒𝑡 + 𝑒) disajikan dalam

tabel berikut:

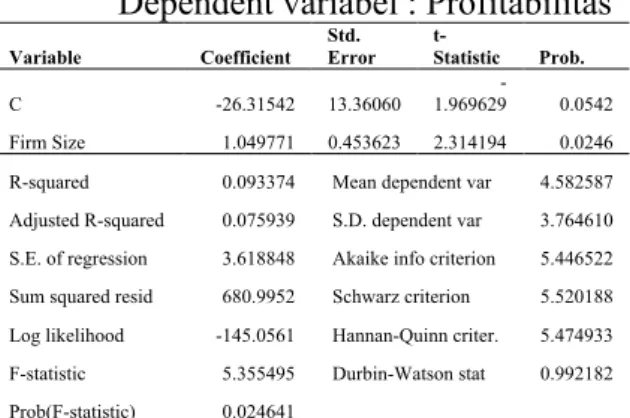

Tabel 2 Regresi Struktur 1 Dependent variabel : Profitabilitas

Variable Coefficient Std. Error t-Statistic Prob.

C -26.31542 13.36060 1.969629 - 0.0542 Firm Size 1.049771 0.453623 2.314194 0.0246 R-squared 0.093374 Mean dependent var 4.582587 Adjusted R-squared 0.075939 S.D. dependent var 3.764610 S.E. of regression 3.618848 Akaike info criterion 5.446522 Sum squared resid 680.9952 Schwarz criterion 5.520188 Log likelihood -145.0561 Hannan-Quinn criter. 5.474933 F-statistic 5.355495 Durbin-Watson stat 0.992182 Prob(F-statistic) 0.024641

Sumber: Data diolah dengan Eviews (2018) Persamaan regresi yang terbentuk : ROA = 1,049771 Ln Aset + 0.906626

Pengujian Hipotesis 1

Pengujian hipotesis pertama berkaitan dengan pengaruh firm size terhadap profitabilitas yang secara matematis dirumuskan sebagai berikut: H0 : 1 ≤ 0, Firm size tidak berpengaruh positif terhadap profitabilitas

H1 : 1 > 0, Firm size berpengaruh positif 0 1 2 3 4 5 6 7 8 9 -8 -6 -4 -2 0 2 4 6 8 10 Series: Residuals Sample 2001 2054 Observations 54 Mean 1.27e-15 Median -0.488788 Maximum 9.422714 Minimum -8.009210 Std. Dev. 3.584546 Skewness 0.548517 Kurtosis 3.682564 Jarque-Bera 3.756097 Probability 0.152888 0 2 4 6 8 10 12 -60 -40 -20 0 20 40 60 80 Series: Residuals Sample 2001 2054 Observations 54 Mean -8.97e-14 Median -4.299899 Maximum 84.78227 Minimum -51.80913 Std. Dev. 31.61403 Skewness 0.745369 Kurtosis 3.535328 Jarque-Bera 5.644972 Probability 0.059458

227

terhadap profitabilitas.

Hasil analisis regresi pada struktur 1 dihasilkan nilai t hitung sebesar 2,314194 dengan probabilitas signifikansi0,0246. Terlihat bahwa nilai signifikansi yang dihasilkan kurang dari 5 % (0,0246< 0,05), artinya H1 diterima. Sementara itu dengan melihat tabel t pada diperoleh nilai t tabel = t0,5/2:52 =2,00665. Dengan demikian dapat digambarkan sebagai berikut.

H1ditolak H1 diterima

Gambar 5 Pengujian Satu Sisi (One Tail) pada Hipotesis Berarah Positif

Melalui gambar di atas terlihat bahwa nilai t hitung> t tabel (2,314194>2,00665)dan berada pada daerah penerimaan H1 dengan arah positif, dengan demikian hipotesis 1 dalam penelitian ini dinyatakan diterima, yang artinya firm size berpengaruh positif terhadap profitabilitas.

Kemudian melalui nilai koefisien jalur (β1) = 1,049771 menunjukkan besar dan arah pengaruh yang positif. Ketika variabel firm size meningkat satu poin maka akan meningkat pula profitabilitas perusahaan sebesar 1,049771, begitu juga sebaliknya ketika variabel firm size mengalami penurunan satu poin maka akan menurunkan nilai profitabilitas perusahaan sebesar 1,049771.

Perusahaan yang memiliki total aktiva besar menunjukkan bahwa perusahaan tersebut telah mencapai tahap kedewasaan, yang mana dalam tahap ini arus kas perusahaan sudah positif dan dianggap memiliki prospek yang baik dalam jangka waktu yang relatif lama. Ukuran perusahaan mencerminkan kemampuan perusahaan dalam menghadapi ketidakpastian. Perusahaan dengan aset besar (diprediksi) relatif lebih stabil dan lebih mampu menghasilkan laba dibandingkan dengan perusahaan dengan aset kecil, dan

perusahaan dengan aset yang terbatas pada umumnya mempunyai tingkat efisiensi yang rendah dan leverage finansial yang tinggi. Aset perusahaan terbentuk dari hutang dan ekuitas perusahaan. yang mana dalam hal ini meningkatnya pertumbuhan aset setiap tahunnya diiringi dengan perusahaan yang dapat menjaga kestabilan laba yang dihasilkan, sehingga menyebabkan tingkat pengembalian atas aset perusahaan semakin meningkat.

Hal ini sejalan dengan theory

signaling, yang menjelaskan bahwa melalui

aset perusahaan akan memberikan signal kepada investor sehingga semakin tinggi aset perusahaan akan mempermudah dalam pendanaan perusahaan sehingga dapat meningkatkan keuntungan perusahaan. Namun demikian aset perusahaan yang tinggi tidak selalu memberikan signal bahwa profitabilitas perusahaan tersebut akan selalu tinggi. Kita perlu lebih dalam mengetahui komposisi dari aset tersebut, dengan melihat rasio aktiva lancar yang dimiliki perusahaan. Ketika aktiva lancarnya tinggi maka memiliki indikasi bahwa perusahaan tersebut dapat mengelola aset perusahaan dengan baik dalam menghasilkan laba melalui aktiva lancarnya, namun ketika aktiva lancarnya cenderung kecil maka akan cenderung memberikan signal negatif pada investor, apalagi rasio aktiva lancar yang lebih kecil dari tingkat hutang jangka pendeknya karena fenomena ini mengindikasikan perusahaan yang kurang likuid lagi.

Temuan ini sejalan dengan beberapa penelitian terdahulu seperti Pratama dan Wiksuana (2016) yang menemukan bahwa ukuran perusahaan berpengaruh positif dan signifikan terhadap profitabilitas perusahaan. Temuan ini juga didukung oleh hasil penelitian Epayanti dan Yadnya (2014), Barus dan Leliani (2013), Niresh dan Velmampy (2014) dan Dogan (2013).

2. Regresi Struktur 2

Hasil regresi dengan persamaan 𝐷𝐸𝑅 = 𝛽*𝐿𝑛 𝐴𝑠𝑒𝑡 + 𝛽+𝑅𝑂𝐴 + 𝑒*

disajikan dalam tabel berikut

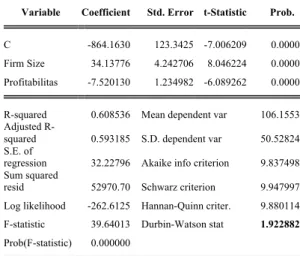

228 Tabel 3 Regresi Struktur 2 Dependent

variabel : Struktur Modal

Variable Coefficient Std. Error t-Statistic Prob. C -864.1630 123.3425 -7.006209 0.0000 Firm Size 34.13776 4.242706 8.046224 0.0000 Profitabilitas -7.520130 1.234982 -6.089262 0.0000 R-squared 0.608536 Mean dependent var 106.1553 Adjusted

R-squared 0.593185 S.D. dependent var 50.52824 S.E. of

regression 32.22796 Akaike info criterion 9.837498 Sum squared

resid 52970.70 Schwarz criterion 9.947997 Log likelihood -262.6125 Hannan-Quinn criter. 9.880114 F-statistic 39.64013 Durbin-Watson stat 1.922882 Prob(F-statistic) 0.000000

Sumber: Data diolah dengan Eviews (2018) Persamaan regresi yang terbentuk :

DER = 134,13776 Ln Aset – 7,520130 + 0,391464

Pengujian Hipotesis 2

Pengujian hipotesis kedua berkaitan dengan pengaruh firm size terhadap struktur modal yang secara matematis dirumuskan sebagai berikut:

H0 : 2 ≤ 0, Firm size tidak berpengaruh positif terhadap struktur modal

H2 : 2 > 0, Firm size berpengaruh positif terhadap struktur modal

Hasil analisis regresi pada struktur 2 dihasilkan nilai t hitung sebesar 18,046224 dengan probabilitas signifikansi 0,0000. Terlihat bahwa nilai signifikansi yang dihasilkan kurang dari 5 % (0,0000 < 0,05), artinya H2 diterima. Sementara itu dengan melihat tabel t pada diperoleh nilai t tabel = 2,00665. Dengan demikian dapat digambarkan sebagai berikut:

H2 ditolak H2 diterima

Gambar 6 Pengujian Satu Sisi pada Hipotesis Berarah Negatif

Melalui gambar di atas terlihat bahwa nilai t hitung> t tabel (8,046224 >2,00665) dan berada pada daerah penerimaan H2 dengan arah positif,

dengan demikian hipotesis 2 dalam penelitian ini dinyatakan diterima, yang artinya firm size berpengaruh positif terhadap struktur modal. Kemudian melalui nilai koefisien jalur (β2) = 34,13776 menunjukkan besar dan arah pengaruh yang positif. Ketika variabel firm

size meningkat satu poin maka akan

meningkat pula struktur modal perusahaan sebesar 34,13776, begitu juga sebaliknya ketika variabel firm size mengalami penurunan satu poin maka akan menurunkan nilai struktur modal perusahaan sebesar 34,13776.

Besar kecilnya perusahaan sangat berpengaruh terhadap keputusan penggunaan hutang dalam struktur modal, terutama berkaitan dengan kemampuan memperoleh pinjaman. Peningkatan aset yang diikuti peningkatan hasil operasi akan semakin menambah kepercayaan pihak luar terhadap perusahaan. Hal ini didukung oleh adanya peningkatan hasil operasi perusahaan sub sektor jalan tol dalam menghasilkan keuntungan. Dengan meningkatnya kepercayaan pihak luar terhadap perusahaan, maka proporsi utang semakin besar daripada modal sendiri sebagai akibat dari bertambahnya pendanaan eksternal perusahaan. Hal ini sesuai trade off theory yang menjelaskan bahwa dengan perusahaan besar cenderung lebih terdiversifikasi dan mempunyai akses yang lebih besar ke pasar modal serta biaya langsung dari penerbitan utang atau ekuitas lebih kecil.

Dalam hal ini semakin meningkatnya aset perusahaan memudahkan perusahaan memperoleh akses ke pasar modal dan menerima penilaian kredit yang lebih tinggi untuk hutang-hutang, sehingga membuat perusahaan menerbitkan kebijakan hutang, sehingga komposisi struktur modal perusahaan atas rasio hutang menjadi semakin meningkat.

Temuan ini sejalan dengan beberapa penelitian terdahulu yang telah membuktikan bahwa firm size berpengaruh positif dan signifikan terhadap struktur

229

modal (Putri, 2012; Kartika dan Dana, 2014; Wahyuni dan Suryantini, 2014; Wahome et al., 2015).2, 15, 16, 17

Pengujian Hipotesis 3

Pengujian hipotesis ketiga berkaitan dengan pengaruh profitabilitas terhadap struktur modal yang secara matematis dirumuskan sebagai berikut: H0 : 3 ≤ 0, Profitabilitas tidak berpengaruh

negatif terhadap struktur modal H3 : 3 > 0, Profitabilitas berpengaruh

negatif terhadap struktur modal Hasil analisis regresi pada struktur 2 dihasilkan nilai t hitung sebesar -6,089262 dengan probabilitas signifikansi 0,0000. Dengan demikian terlihat bahwa nilai signifikansi yang dihasilkan kurang dari 5 % (0,0000 < 0,05), artinya H3 diterima. Sementara itu dengan melihat tabel t pada diperoleh nilai t tabel = t0,5/2:52 =2,00665. Dengan demikian dapat digambarkan sebagai berikut:

H3 diterima H3 ditolak

Gambar 7 Pengujian Satu Sisi pada Hipotesis Berarah Negatif

Melalui gambar di atas terlihat bahwa nilai t hitung > t tabel (-6,089262>2,00665)dan berada pada daerah penerimaan H3 dengan arah negatif, dengan demikian hipotesis 2 dalam penelitian ini dinyatakan diterima, yang artinya profitabilitas berpengaruh negatif terhadap struktur modal. Kemudian melalui nilai koefisien jalur (β3) = – 7,520130 yang mana nilai tersebut menunjukkan besar dan arah pengaruh yang negatif (berlawanan). Ketika variabel profitabilitas meningkat satu poin maka akan menurunkan nilai struktur modal perusahaan sebesar 7,520130, begitu juga sebaliknya ketika variabel profitabilitas mengalami penurunan satu poin justru akan meningkatkan nilai struktur modal perusahaan sebesar 7,520130.

Tingkat profitabilitas perusahaan yang tinggi akan lebih banyak menggunakan pendanaan internal di mana perusahaan akan lebih banyak menyediakan laba ditahan maka dari itu penggunaan modal eksternal atau utang dapat ditekan sehingga modal yang dikeluarkan oleh perusahaan lebih cenderung menggunakan modal internal terlebih dahulu yaitu menggunakan profit yang dihasilkan oleh perusahaan dan apabila modal internal yang digunakan oleh perusahaan tidak mencukupi barulah perusahaan akan menggunakan modal eksternal berupa utang. Selain itu, profitabilitas merupakan kemampuan perusahaan dalam menghasilkan laba, yang mana ketika perusahaan tersebut memiliki profitabilitas yang tinggi maka perusahaan tersebut dapat membayar kewajibannya terutama jangka pendeknya. Peningkatan profitabilitas juga akan meningkatkan laba ditahan, sesuai dengan pecking order theory yang mempunyai kecenderungan pendanaan pertama dengan dana internal berupa laba ditahan, sehingga komponen modal sendiri semakin meningkat.

Dalam perusahaan sub sektor jalan tol, laba perusahaan sebagian besar digunakan dalam meningkatkan laba ditahan (retained earning), di samping digunakan dalam melunasi hutang yang jatuh tempo. Karena penggunaan profitabilitas yang di antaranya sebagai pelunasan hutang yang jatuh tempo dan untuk meningkatkan laba ditahan perusahaan maka komposisi struktur modal perusahaan mengalami perubahan, yang mana hutang perusahaan menjadi berkurang, sementara itu laba ditahan sedikit mengalami perubahan. Akibatnya rasio kurang mengalami penurunan dan ekuitas perusahaan menjadi meningkat seiring dengan penambahan laba ditahan perusahaan, sehingga struktur modal perusahaan atas utang semakin menurun dengan meningkatnya profitabilitas perusahaan.

Hasil penelitian ini sejalan dengan temuan penelitian terdahulu yang telah membuktikan bahwa profitabilitas berpengaruh negatif dan signifikan terhadap

-t tabel = -2,00665

230 struktur modal (Setiawati, 2011;

Hermuningsih, 2012; Kartika dan Dana, 2014; Bahwa dan Dewi, 2015).4, 6, 15, 18 Pengujian Hipotesis 4

Pengujian hipotesis keempat berkaitan dengan pengaruh profitabilitas dalam memediasi firm size terhadap struktur modal yang secara matematis dirumuskan sebagai berikut:

H0 : 13 ≤ 0, Profitabilitas tidak memediasi pengaruh ukuran perusahaan terhadap struktur modal

H4 : 13> 0, Profitabilitas memediasi pengaruh ukuran perusahaan terhadap struktur modal

Hasil analisis diperoleh nilai koefisien regresi ( ) = 1.049771 dengan standar error-nya ( ) =0.453623. Kemudian nilai koefisien regresi ( ) = -7.520130 dengan standar error-nya ( ) =1.234982.

Berdasarkan hasil perhitungan diketahui nilai standard error dari pengaruh tidak langsung ( ) = 3,692101693.

Pada langkah selanjutnya akan dicari nilai t hitung dengan formula sebagai berikut: 𝑡 ℎ𝑖𝑡𝑢𝑛𝑔 =𝛽!𝛽" 𝑆#!#" =(1.049771)(−7.520130) 3.692101693 = −7.89441 3.692101693 = −2.138189857

Hasil analisis dengan uji sobel dihasilkan nilai t hitung = -2,138189857. Sementara itu dengan melihat tabel t pada diperoleh nilai t tabel = t0,5/2:52 = 2,00665. Dengan demikian dapat digambarkan sebagai berikut:

H4 diterima H4 ditolak

Gambar 8 Pengujian Satu Sisi pada Hipotesis Berarah Negatif

Melalui gambar di atas terlihat bahwa nilai t hitung < t-tabel (-2,138189857 < - 2,00665) dan berada pada daerah

penerimaan H4 dengan arah negatif, dengan demikian hipotesis 4 dalam penelitian ini dinyatakan diterima, yang artinya profitabilitas memediasi pengaruh ukuran perusahaan terhadap struktur modal. Sementara itu jika dilihat dari nilai koefisien ( diperoleh pengaruh negatif, yang artinya tingkatan ukuran perusahaan dengan didukung profitabilitas yang tinggi justru akan menurunkan struktur modal perusahaan, disisi lain tingkatan ukuran perusahaan akan meningkatkan struktur modal ketika memiliki profitabilitas yang kecil atau negatif. Hal ini disebabkan karena koefisien yang menghubungkan profitabilitas terhadap struktur modal negatif, sehingga dihasilkan koefisien jalur ukuran perusahaan terhadap profitabilitas kemudian ke struktur modal menjadi negatif. Perusahaan dengan aset yang besar cenderung dapat menghasilkan profitabilitas perusahaan yang semakin besar. Melalui profitabilitas yang tinggi ini dapat meningkatkan laba ditahan perusahaan ataupun meningkatnya modal perusahaan sehingga dapat mengurangi rasio utang perusahaan. Profitabilitas bertambah nilainya bisa dikarenakan oleh leverage mengingat hutang yang bertambah akan meningkatkan kegiatan operasional perusahaan dikarenakan tersedianya lebih banyak dana dan selanjutnya perusahaan bisa memaksimumkan laba. Dengan meningkatnya aset perusahaan tentunya akan meningkatkan profitabilitas perusahaan yang pada akhirnya akan mengurangi tingkat hutang perusahaan dan dapat meningkatkan ekuitas dengan seiring meningkatnya laba ditahan. Artinya rasio hutang terhadap ekuitas dapat menjadi menurun seiring meningkatnya profitabilitas perusahaan.

Kesimpulan

Kesimpulan yang diperoleh melalui temuan analisis data dalam penelitian ini, yaitu:

1. Firm size berpengaruh positif dan signifikan terhadap profitabilitas Firm

size berpengaruh positif dan signifikan -t tabel = -2,00665

231

terhadap profitabilitas perusahaan sub sektor jalan tol periode 2008-2016. Hal ini ditunjukkan dengan koefisien jalur (β1) = 1,049771 yang memperlihatkan arah positif. Kemudian nilai t hitung > t tabel (2.314194> 2,00575) dengan probabilitas signifikasi yaitu 0,0246 < 0,05.

2. Firm size berpengaruh positif dan signifikan terhadap struktur modal perusahaan sub sektor jalan tol periode 2008-2016. Hal ini ditunjukkan dengan koefisien jalur koefisien (β2) = 34,13776 yang memperlihatkan arah positif. Kemudian nilai t hitung > t tabel (8,046224 > 2,00665) dengan probabilitas signifikasi yaitu 0,0000 < 0,05.

3. Profitabilitas berpengaruh negatif dan signifikan terhadap struktur modal perusahaan sub sektor jalan tol periode 2008-2016. Hal ini ditunjukkan dengan koefisien jalur koefisien (β3) = -7,520130 yang memperlihatkan arah negatif. Kemudian nilai t hitung < t-tabel (-6,089262 < -2,00665) dengan probabilitas signifikasi yaitu 0,0000 < 0,05.

4. Profitabilitas memediasi pengaruh ukuran perusahaan terhadap struktur modal perusahaan sub sektor jalan tol periode 2008-2016. Hal ini ditunjukkan dengan koefisien jalur koefisien (β1β3) = yang memperlihatkan arah negatif. Kemudian nilai t hitung < -t tabel (-2,138189857 < -2,00665).

Implikasi

Bagi para emiten diharapkan memperhatikan faktor-faktor yang berdampak signifikan terhadap struktur modal dalam penelitian ini yaitu profitabilitas dan ukuran perusahaan. Hal ini bertujuan agar perusahaan dapat menentukan kombinasi antara penggunaan hutang dan modal sendiri dengan baik, kombinasi ini diharapkan dapat memberikan manfaat yang optimal bagi perusahaan. Secara spesifik, ada beberapa saran melalui temuan hipotesis seperti:

1. Ukuran perusahaan berpengaruh positif dan signifikan terhadap profitabilitas

perusahaan. Temuan ini

mengimplikasikan bagi perusahaan bahwa dengan total aset yang semakin tinggi mengindikasikan semakin tinggi pula hutang yang dimiliki perusahaan tersebut. Hal ini berkaitan dengan teori signaling bahwa melalui aset perusahaan akan memberikan signal kepada investor sehingga semakin tinggi aset perusahaan akan mempermudah dalam pendanaan perusahaan sehingga dapat meningkatkan keuntungan perusahaan. Meskipun aset perusahaan yang tinggi cenderung memberikan sinyal positif pada investor, namun perlu ditekankan pada perusahaan yang memiliki komposisi aset lancar yang jauh lebih besar dari pada aset tetap maupun hutang lancarnya. Untuk itu perusahaan sub sektor jalan tol diharap dapat menjaga struktur aset perusahaan sebagai upaya meningkatkan produktivitasnya.

2. Ukuran perusahaan berpengaruh positif dan signifikan terhadap struktur modal. Temuan ini mengimplikasikan bagi perusahaan bahwa dengan total aset yang semakin tinggi akan memudahkan akses perusahaan ke pasar modal sehingga peluang dalam menerbitkan kebijakan hutang baru semakin meningkat, yang mana hal ini sesuai dengan trade off

theory. Trade off-theory menjelaskan

bahwa penggunaan utang 100% sulit dijumpai dalam praktik, kenyataannya semakin banyak utang semakin tinggi beban yang harus ditanggung oleh perusahaan. Seperti biaya kebangkrutan, biaya keagenan, beban bunga yang semakin besar dan sebagainya. Oleh karena itu teori ini menyatakan bahwa struktur modal optimal tercapai pada saat terjadinya keseimbangan antara manfaat dan pengorbanan utang. Namun untuk perkembangan perusahaan saat ini, sumber pendanaan perusahaan tidak hanya dengan menerbitkan hutang, namun juga terdapat alternatif lain seperti dengan penerbitan obligasi

232 ataupun listing go public dilantai bursa

dengan IPO saham perusahaan. Untuk itu, kaitannya dengan struktur modal, perusahaan dapat melakukan kajian dalam menentukan sumber pendanaan yang paling sesuai dengan kebutuhan perusahaan. Selain itu diharap perusahaan untuk menjadikan pembiayaan internal sebagai pilihan utama dan pembiayaan eksternal sebagai pembiayaan alternatif saja ketika ekuitas perusahaan tidak mencukupi lagi. 3. Profitabilitas berpengaruh negatif dan

signifikan terhadap struktur modal

perusahaan. Temuan ini

mengimplikasikan bagi perusahaan bahwa melalui laba perusahaan yang semakin tinggi dapat meningkatkan laba ditahan perusahaan, selain itu memudahkan perusahaan untuk melunasi hutang jangka pendeknya melalui aktiva lancarnya sehingga dapat mengurangi rasio hutang perusahaan. Dalam pecking order theory disebutkan bahwa ketika menyangkut perusahaan yang menguntungkan, mereka akan selalu memilih pembiayaan internal daripada mengambil hutang baru atau ekuitas (pembiayaan eksternal), namun pada kenyataannya tidak semua perusahaan yang menguntungkan akan menggunakan dana internal dalam membiayai aktivitas perusahaan, pada salah satu perusahaan sub sektor jalan tol justru memutuskan untuk menerbitkan hutang baru, hal ini dapat dilihat dari rasio hutang perusahaan yang semakin meningkat dalam setiap periode meskipun telah mendapat profit yang positif. Untuk itu bagi perusahaan sub sektor jalan tol dapat menggunakan laba perusahaan yang diperoleh untuk membayar hutang-hutangnya, khususnya bagi perusahaan yang memiliki komposisi struktur modal yang tidak optimum lagi seperti rasio hutang yang melebihi dari rasio ekuitas perusahaan dan lebih ideal ketika perusahaan memiliki kurang dari 50 % dari ekuitas perusahaan.

4. Profitabilitas dapat memediasi pengaruh ukuran perusahaan terhadap struktur modal. Temuan ini mengimplikasikan bagi perusahaan bahwa melalui total aset yang tinggi cenderung memiliki hutang yang tinggi. Salah satu upaya yang dapat dilakukan untuk menurunkan rasio hutang perusahaannya itu dengan meningkatnya laba perusahaan perusahaan. Untuk mencapai keuntungan yang diharapkan, perusahaan memerlukan dana sebagai aset perusahaan untuk keperluan operasi dan investasi. Berbagai pertimbangan perlu diperhatikan dalam memenuhi dana tersebut antara lain biaya modal, resiko yang mungkin dihadapi apabila dana tersebut ditarik dari hutang jangka panjang atau menerbitkan saham biasa. Bagi perusahaan sub sektor jalan tol dalam mendanai perusahaan, lebih baik menggunakan pembiayaan internal terlebih dahulu serta pembiayaan eksternal sebagai alternatif pembiayaan jika dana internal sudah tidak mencukupi pendanaan.

Saran

Bagi peneliti selanjutnya diharap dapat mengembangkan penelitian ini dengan menambahkan variabel lainnya sebagai variabel independen karena sangat dimungkinkan variabel independen lain yang tidak dimasukkan dalam penelitian ini berpengaruh kuat terhadap struktur modal seperti risiko bisnis dan pertumbuhan. Selain itu peneliti selanjutnya juga diharapkan menambah periode waktu penelitian atau meneliti sektor perusahaan yang lebih luas seperti manufaktur secara keseluruhan sehingga nantinya diharapkan hasil yang diperoleh akan lebih baik.

Daftar Pustaka

Brigham, Eugene F dan Daves, Phillip R. 2007. Intermediate Financial Management.United States of America: Thomson South-Western.

233

Putri, Meidera Elsa Dwi. 2012. Pengaruh Profitabilitas, Struktur Aktiva dan Ukuran Perusahaan terhadap Struktur Modal pada Perusahaan Manufaktur Sektor Industri Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia (BEI). Jurnal Manajemen, Volume 01, Nomor 01, September 2012.

Nugroho, Nur Cahyo. 2014. Analisis Pengaruh Profitabilitas, Pertumbuhan Penjualan, Ukuran Perusahaan, Dan Umur Perusahaan Terhadap Struktur Modal Usaha Mikro Kecil Dan Menengah Kerajinan Kuningan Di Kabupaten Pati. Management Analysis journal, 3, (2) (2014). Setiawati, Putri. 2012. Pengaruh Struktur

Aktiva, Tingkat Likuiditas, Ukuran Perusahaan, Dan Profitabilitas Terhadap Struktur Modal Perusahaan Manufaktur Yang Tercatat Di Bursa Efek Indonesia.

Jibran, Sheikh., Shakeel Ahmed Wajid, Iqbal Waheed, Tahir Masood Muhammad. 2012. Pecking at Pecking Order Theory: Evidence from Pakistan’s Non-financial

Sector. Journal of

Competitiveness, Vol.4, No. 4, Hal. 86-95.

Hermuningsih, Sri. 2012. Pengaruh Profitabilitas, Size Terhadap Nilai Perusahaan Dengan Sruktur Modal Sebagai Variabel Intervening. Jurnal Siasat Bisnis Vol. 16 No. 2, Juli 2012 2 32-242. Fahmi, Irham. 2014. Analisis Kinerja

Keuangan. Bandung, Alfabeta. Kasmir. 2017. Analisis Laporan Keuangan.

Jakrta: Raja Grafindo Persada. Niresh, J.Aloy dan Velnampy, T. 2014. Firm

Size and Profitability: A Study of Listed Manufacturing Firms in Sri Lanka. International Journal of Business and Management; Vol. 9, No. 4, h.57-64.

Ikhsan, Ridho Bramulya. 2015. Praktikum Metode Riset Bisnis. Jakarta: Salemba Empat.

Ghozali, Imam. 2016. Aplikasi Analisis Multivariate dengan Program IBM SPSS 23. Semarang : UNDIP.

Pratama, dan Wiksuana, I Gusti Bagus. 2016. Pengaruh Ukuran Perusahaan Dan Leverage Terhadap Nilai Perusahaan Dengan Profitabilitas Sebagai Variabel Mediasi. E-Jurnal Manajemen Unud, Vol. 5, No. 2, 2016: 1338-1367.

Epayanti, Ayu dan Yadnya, I Putu. 2014. Pengaruh Ukuran Perusahaan Dan Risiko Bisnis Terhadap Profitabilitas Serta Kebijakan Dividen. Jurnal Ekonomi dan Bisnis, Universitas Udayana. Barus, Andreani Caroline dan Leliani. 2013.

Analisis Faktor-Faktor Yang Mempengaruhi Profitabilitas Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia. Jurnal Wira Ekonomi Mikroskil, vol.3, No.2 Oktober 2013.

Kartika I Komang Sunarta dan Dana, Made. 2014. Analisis Pengaruh Profitabilitas, Likuiditas, Ukuran Perusahaan, Dan Tingkat Pertumbuhan Terhadap Struktur Modal Perusahaan Food And Beverages Yang Terdaftar Di Bursa Efek Indonesia. Jurnal Ekonomi dan Bisnis, Universitas Udayana.

Wahyuni, Indah Ayu Tri dan Suryantini, Ni Putu Santi. 2013. Pengaruh Ukuran Perusahaan, Profitabilitas Dan Penghematan Pajak Terhadap Struktur Modal. Jurnal Ekonomi, Universitas Udayana. Wahome, Michael Njogu,. Memba, F &

Muturi, Willy. 2015. The effects of firm size and risk on Capital Structure decisions of Insurance Industry in Kenya. International

234 Journal of Scientific and Research

Publications, Vol.5, No.8, August 2015.

Bhawa, Ida Bagus Made Dwija dan Dewi, Made Rusmala. 2015. Pengaruh Ukuran Perusahaan, Likuiditas,

Profitabilitas, Dan Risiko Bisnis Terhadap Struktur Modal Perusahaan Farmasi. E-Jurnal Manajemen Unud, Vol. 4, No. 7, 2015 : 1949-1966.