1. Neraca Komparatif

PEMERINTAH KABUPATEN BATANG HARI NERACA

Per 31 Desember 2009 dan 2008

URAIAN Reff 2009 2008

ASET 5.1.1

ASET LANCAR 5.1.1.a

Kas di Bank 5.1.1.a.1 24.906.096.505,49 41.822.432.234,69 Kas Di Bendahara Pengeluaran 5.1.1.a.2 145.923.141,00 1.313.806.989,00

Investasi Jangka Pendek 5.1.1.a.3 0,00 15.000.000.000,00

Piutang Restribusi 5.1.1.a.4 590.280.855,00 607.923.855,00

Piutang Lainnya 5.1.1.a.5 3.955.373.364,00 4.032.061.454,30

Persediaan 5.1.1.a.6 6.194.916.079,30 4.271.601.363,00

Jumlah Aset lancar 35.792.589.944,79 67.047.825.895,99

INVESTASI JANGKA PANJANG 5.1.1.b

INVESTASI NON PERMANEN 5.1.1.b.1

Investasi Non Permanen Lainnya 5.1.1.b.1.1 8.517.966.578,00 5.093.130.250,00

Jumlah Investasi Non Permanen 8.517.966.578,00 5.093.130.250,00

INVESTASI PERMANEN 5.1.1.b.2

Penyertaan Modal Pemerintah Daerah 5.1.1.b.2.1 15.507.004.532,65 14.317.014.784,12

Jumlah Investasi Non Permanen 15.507.004.532,65 14.317.014.784,12

Jumlah Investasi Jangka Panjang 24.024.971.110,65 19.410.145.034,12

ASET TETAP 5.1.1.c

Tanah 5.1.1.c.1 44.094.312.955,71 37.217.684.063,00

Peralatan dan Mesin 5.1.1.c.2 107.474.350.938,00 123.294.845.083,00 Gedung dan Bangunan 5.1.1.c.3 238.841.114.350,00 189.815.795.156,00 Jalan, Irigasi dan Jaringan 5.1.1.c.4 681.210.347.979,00 621.313.318.351,00 Aset Tetap Lainnya 5.1.1.c.5 13.120.274.500,00 8.913.121.825,00

Konstruksi dalam Pengerjaan 5.1.1.c.6 0,00 0,00

Jumlah Aset Tetap 1.084.740.400.722,71 980.554.764.478,00

ASET LAINNYA 5.1.1.d

Aset tak Berwujud 5.1.1.d.1 337.500.000,00 337.500.000,00

Jumlah Aset lainnya 337.500.000,00 337.500.000,00 JUMLAH ASET 1.144.895.461.778,15 1.067.350.235.408,11

KEWAJIBAN

KEWAJIBAN JANGKA PENDEK 5.1.1.e

Utang Perhitungan Pihak Ketiga 5.1.1.e.1 268.263.043,00 263.154.888,00 Utang Jangka Pendek Lainnya 5.1.1.e.2 171.000,00 0,00

Jumlah Kewajiban Jangka Pendek 268.434.043,00 263.154.888,00

EKUITAS DANA 5.1.1.f

EKUITAS DANA LANCAR 5.1.1.f.1

Sisa Lebih Pembiayaan Anggaran (Silpa) 5.1.1.f.1.a 24.783.585.603,49 57.873.084.335,69 Cadangan Piutang 5.1.1.f.1.b 4.545.654.219,00 4.639.985.309,30 Cadangan Persediaan 5.1.1.f.1.c 6.194.916.079,30 4.271.601.363,00

Jumlah Ekuitas Dana Lancar 35.524.155.901,79 66.784.671.007,99

EKUITAS DANA INVESTASI 5.1.1.f.2

Diinvestasikan Dalam Investasi Jangka Panjang 5.1.1.f.2.a 24.024.971.110,65 19.410.145.034,12 Diinvestasikan Dalam Aset Tetap 5.1.1.f.2.b 1.084.740.400.722,71 980.554.764.478,00 Diinvestasikan Dalam Aset Lainnya 5.1.1.f.2.c 337.500.000,00 337.500.000,00

Jumlah Ekuitas Dana Investasi 1.109.102.871.833,36 1.000.302.409.512,12 JUMLAH EKUITAS DANA 1.144.627.027.735,15 1.067.087.080.520,11 JUMLAH KEWAJIBAN DAN EKUITAS DANA 1.144.895.461.778,15 1.067.350.235.408,11

2. Laporan Realisasi Anggaran

PEMERINTAH KABUPATEN BATANG HARI LAPORAN REALISASI ANGGARAN

UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 2009 DAN 2008

Uraian Reff ANGGARAN 2009 % 2008

PENDAPATAN 5.2.1

PENDAPATAN ASLI DAERAH 5.2.1.a

Pendapatan Pajak Daerah 5.2.1.a.1 4.806.500.000,00 3.344.772.778,00 69,59 3.103.438.010,88

Pendapatan Retribusi Daerah 5.2.1.a.2 6.059.872.000,00 6.423.401.908,00 105,99 6.070.410.941,90

Pendapatan Hasil Pengelolaan Kekayaan

Daerah yang Dipisahkan 5.2.1.a.3 3.096.000.000,00 3.096.901.699,71 100,03 1.033.543.543,36

Lain-lain PAD yang Sah 5.2.1.a.4 13.959.892.900,00 5.463.425.623,10 39,14 10.648.099.269,58

Jumlah Pendapatan Asli Daerah 27.922.264.900,00 18.328.502.008,81 65,64 20.855.491.765,72

PENDAPATAN TRANSFER 5.2.1.b

TRANSFER PEMERINTAH PUSAT-DANA

PERIMBANGAN 5.2.1.b.1

Dana Bagi Hasil Pajak 5.2.1.b.1 105.330.463.173,00 87.199.071.847,00 82,79 93.730.578.674,00

Dana Bagi Hasil Sumber Daya Alam 5.2.1.b.1 42.745.511.930,00 32.156.641.468,00 75,23 38.712.715.078,00 Dana Alokasi Umum 5.2.1.b.1 277.645.480.000,00 277.639.964.000,00 99,99 260.698.423.000,00

Dana Alokasi Khusus 5.2.1.b.1 40.149.000.000,00 40.149.000.000,00 100,00 43.609.000.000,00

Jumlah Transfer Pemerintah Pusat-Dana

Perimbangan 465.870.455.103,00 437.144.677.315,00 93,83 436.750.716.752,00

TRANSFER PEMERINTAH PUSAT-DANA PENYESUAIAN

Pendapatan Lainnya 5.2.1.b.2 0,00 6.771.150.000,00 0,00 3.181.451.000,00

Jumlah Transfer Pemerintah Pusat-Dana

Penyesuaian 0,00 6.771.150.000,00 0,00 3.181.451.000,00

TRANSFER PEMERINTAH PROVINSI

Pendapatan Bagi Hasil Pajak 5.2.1.b.3 14.780.768.112,00 15.006.755.435,19 101,53 17.223.359.648,40

Bantuan keuangan Provinsi 5.2.1.b.4 5.582.157.050,00 5.582.157.050,00 100,00 0,00

Jumlah Transfer Pemerintah Provinsi 20.362.925.162,00 20.588.912.485,19 101,11 17.223.359.648,40

JUMLAH PENDAPATAN TRANSFER 486.233.380.265,00 464.504.739.800,19 95,53 457.155.527.400,40

TOTAL PENDAPATAN 514.155.645.165,00 482.833.241.809,00 93,91 478.011.019.166,12

BELANJA 5.2.2

BELANJA OPERASI 5.2.2.a

Belanja Pegawai 5.2.2.a.1 274.814.246.743,00 268.130.012.905,36 97,57 219.231.659.841,65 Belanja Barang dan Jasa 5.2.2.a.2 87.638.940.599,00 74.692.462.244,74 85,23 87.804.653.663,00

Subsidi 5.2.2.a.3 2.718.520.000,00 2.718.517.440,00 99,99 920.980.000,00

Hibah 5.2.2.a.4 26.877.720.000,00 26.538.690.000,00 98,74 23.001.203.790,00

Bantuan Sosial 5.2.2.a.5 28.156.731.800,00 27.115.019.389,00 96,30 20.520.433.500,00

BELANJA BANTUAN KEUANGAN

KEPADA PEMERINTAH DESA

Bantuan Keuangan kepada pemerintah Desa 5.2.2.d 22.498.200.000,00 22.446.571.500,00 99,77 20.829.517.389,00

JUMLAH BANTUAN KEUANGAN 22.498.200.000,00 22.446.571.500,00 99,77 20.829.517.389,00

BELANJA MODAL 5.2.2.b

Belanja Tanah 5.2.2.b.1 2.264.930.000,00 1.178.489.500,00 52,03 803.642.000,00

Belanja Peralatan dan Mesin 5.2.2.b.2 9.446.578.105,00 9.318.979.173,00 98,65 15.756.582.302,00

Belanja Gedung dan Bangunan 5.2.2.b.3 27.454.416.833,74 25.549.086.032,00 93,06 42.161.552.876,00 Belanja Jalan, Irigasi dan Jaringan 5.2.2.b.4 52.044.581.220,59 46.796.151.600,00 89,92 93.496.009.408,00 Belanja Aset Tetap Lainnya 5.2.2.b.5 10.642.229.000,00 9.571.185.757,00 89,94 5.506.197.825,00

JUMLAH BELANJA MODAL 101.852.735.159,33 92.413.892.062,00 90,73 157.723.984.411,00

BELANJA TAK TERDUGA - -

Belanja Tak Terduga 5.2.2.c 1.100.000.000,00 551.575.000,00 50,14 320.000.000,00

JUMLAH BELANJA TIDAK TERDUGA 1.100.000.000,00 551.575.000,00 50,14 320.000.000,00

JUMLAH BELANJA DAN TRANSFER 545.657.094.301,33 514.606.740.541,10 94,31 530.352.432.594,65

SURPLUS (DEFISIT) (31.501.449.136,33) (31.773.498.732,10) 100,86 (52.341.413.428,53)

PEMBIAYAAN 5.2.3

PENERIMAAN PEMBIAYAAN 5.2.3.a

Hasil Penjualan Kekayaan Daerah Yang

Dipisahkan 0,00 500.000.000,00 0,00 0,00

Penggunaan Silpa 57.873.084.335,00 57.873.084.335,59 100,00 116.714.497.764,22

JUMLAH PENERIMAAN PEMBIAYAAN 57.873.084.335,00 58.373.084.335,59 100,86 116.714.497.764,22

PENGELUARAN PEMBIAYAAN 5.2.3.b

Penyertaan Modal (Investasi) Pemerintah Daerah 1.616.000.000,00 1.616.000.000,00 100,00 6.500.000.000,00

Penyertaan Modal (Investasi) Pemerintah

Daerah kepada Kelompok (masyarakat) 200.000.000,00 200.000.000,00 100,00 0,00

JUMLAH PENGELUARAN PEMBIAYAAN 1.816.000.000,00 1.816.000.000,00 100,00 6.500.000.000,00

PEMBIAYAAN NETTO 56.057.084.335,00 56.557.084.335,59 100,89 110.214.497.764,22

SILPA TAHUN BERJALAN 24.555.635.198,67 24.783.585.603,49 100,93 57.873.084.335,69

3. Laporan Arus Kas

PEMERINTAH KABUPATEN BATANG HARI LAPORAN ARUS KAS

UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 2009 DAN 2008

Uraian Reff 2009 2008

1 ARUS KAS DARI AKTIVITAS OPERASI 5.3.1 2 Arus Kas Masuk 5.3.1.a

3 Pendapatan Pajak Daerah 5.3.1.a.1 3.344.772.778,00 3.103.438.010,88 4 Pendapatan Retribusi Daerah 5.3.1.a.2 6.423.401.908,00 6.070.410.941,90 5 Pendapatan Hasil Pengelolaan Kekayaan Daerah yang

Dipisahkan 5.3.1.a.3 3.096.901.699,71 1.033.543.543,36

6 Lain-lain PAD yang Sah 5.3.1.a.4 5.463.425.623,10 10.648.099.269,58 7 Dana Bagi Hasil Pajak 5.3.1.a.5 87.199.071.847,00 93.730.578.674,00 8 Dana Bagi Hasil Sumber Daya Alam 5.3.1.a.6 32.156.641.468,00 38.712.715.078,00 9 Dana Alokasi Umum 5.3.1.a.7 277.639.964.000,00 260.698.423.000,00 10 Dana Alokasi Khusus 5.3.1.a.8 40.149.000.000,00 43.609.000.000,00 11 Pendapatan Bagi Hasil Pajak Provinsi 5.3.1.a.9 15.006.755.435,19 17.223.359.648,40 12 Pendapatan Lainnya 5.3.1.a.10 12.353.307.050,00 3.181.451.000,00 13 Jumlah Arus Kas Masuk 482.833.241.809,00 478.011.019.166,12

14 Arus Kas Keluar 5.3.1.b

15 Belanja Pegawai 5.3.1.b.1 268.130.012.905,36 219.231.659.841,65 16 Belanja Barang 5.3.1.b.2 74.692.462.244,74 87.804.653.663,00

17 Subsidi 5.3.1.b.3 2.718.517.440,00 920.980.000,00

18 Hibah 5.3.1.b.4 26.538.690.000,00 23.001.203.790,00

19 Bantuan Sosial 5.3.1.b.5 27.115.019.389,00 20.520.433.500,00 20 Bantuan Bantuan Keuangan Pem Desa 5.3.1.b.5 22.446.571.500,00 20.829.517.389,00 21 Belanja Tidak Terduga 5.3.1.b.6 551.575.000,00 320.000.000,00 22 Jumlah Arus Kas Keluar 422.192.848.479,10 372.628.448.183,65

23 Arus Kas Bersih dari Aktivitas Operasi 60.640.393.329,90 105.382.570.982,47

24 ARUS KAS DARI AKTIVITAS INVESTASI ASET

NON KEUANGAN 5.3.2

25 Arus Kas Masuk 5.3.2.a

Pendapatan Penjualan Atas Peralatan dan Mesin 0,00 0,00

Pendapatan Penjualan Atas Gedung dan Bangunan 0,00 0,00

Jumlah Arus Kas Masuk

26 Arus Kas Keluar 5.3.2.b

27 Belanja Tanah 5.3.2.b.1 1.178.489.500,00 803.642.000,00 28 Belanja Peralatan dan Mesin 5.3.2.b.2 9.318.979.173,00 15.756.582.302,00 29 Belanja Gedung dan Bangunan 5.3.2.b.3 25.549.086.032,00 42.161.552.876,00 30 Belanja Jalan, Irigasi dan Jaringan 5.3.2.b.4 46.796.151.600,00 93.496.009.408,00 31 Belanja Aset Tetap Lainnya 5.3.2.b.5 9.571.185.757,00 5.506.197.825,00

32 Jumlah Arus Kas Keluar 92.413.892.062,00 157.723.984.411,00

33 Arus Kas Bersih dari Aktivitas Operasi (92.413.892.062,00) (157.723.984.411,00)

34 ARUS KAS DARI AKTIVITAS PEMBIAYAAN 5.3.3 35 Arus Kas Masuk 5.3.3.a

36 Hasil dari Penjualan yang Dipisahkan 500.000.000,00 0,00 37 Jumlah Arus Kas Masuk 500.000.000,00 0,00

38 Arus Kas Keluar 5.3.3.b

39 Penyertaan Modal Pemerintah daerah 1.616.000.000,00 6.500.000.000,00 40 Pemberian Pinjaman Kepada Kelpmpok Masyarakat 200.000.000,00

41 Jumlah Arus Kas Keluar 1.816.000.000,00 6.500.000.000,00

42 Arus Kas Bersih dari Aktivitas Pembiayaan (1.316.000.000,00) (6.500.000.000,00)

43 ARUS KAS DARI AKTIVITAS NON ANGGARAN 5.3.4 44 Arus Kas Masuk 5.3.4.a

45 Penerimaan Perhitungan pihak Ketiga 27.017.334.793,00 30.772.515.431,00 46 Jumlah Arus Kas Masuk 27.017.334.793,00 30.772.515.431,00

47 Arus Kas Keluar 5.3.4.b

48 Pengeluaran Perhitungan pihak Ketiga 27.012.055.638,00 30.540.605.857,00

49 Jumlah Arus Kas Keluar 27.012.055.638,00 30.540.605.857,00

50 Arus Kas Bersih dari Aktivitas Pembiayaan 5.279.155,00 231.909.574,00

51 Kenaikan/Penurunan Kas (33.084.219.577,10) (58.609.503.854,53) 52 Saldo Awal Kas di BUD 58.136.239.223,69 116.745.743.078,22

53 Saldo Akhir Kas 25.052.019.646,59 58.136.239.223,69

54 Saldo Akhir di rekening Kas Daerah 24.906.096.505,49 41.822.432.234,69 55 Saldo Akhir di rekening Bendahara Pengeluaran 145.923.141,00 1.313.806.989,00

56 Saldo Akhir Kas di Rekening Deposito 15.000.000.000,00

57 Saldo Akhir Kas 25.052.019.646,49 58.136.239.223,69

4. Catatan Atas Laporan Keuangan

PEMERINTAH KABUPATEN BATANG HARI CATATAN ATAS LAPORAN KEUANGAN (Audited)

TAHUN ANGGARAN 2009 BAB I

PENDAHULUAN

1.1. Maksud dan Tujuan Penyusunan Laporan Keuangan

Semangat Desentralisasi dan otonomi daerah sesuai dengan Undang–undang Nomor 22 Tahun 1999 yang telah disempurnakan dengan Undang-undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah telah memberikan makna tersendiri dalam berbagai segi pembangunan daerah mulai dari tingkat penentuan kebijakan sampai dengan tingkat implementasinya.

Desentralisasi dan otonomi daerah dalam kerangka Negara Kesatuan Republik Indonesia merupakan salah satu jawaban dari serangkaian kebijakan kemandirian suatu daerah dalam mengurus dan mengatur rumah tangganya sendiri.

Keberhasilan daerah untuk mengurus rumah tangganya sendiri akan dapat tercapai dan berdaya guna apabila aspek perencanaan, pengorganisasian dan pengawasan di bidang pemerintahan dan keuangan saling memberikan umpan balik.

Dalam rangka mewujudkan terlaksananya pembangunan dan kemasyarakatan, maka pemerintah senantiasa memprogramkan semua kegiatan berdasarkan atas skala prioritas, mengingat kebutuhan pembangunan yang kian meningkat dan kompleks sedang dana relatif terbatas. Berdasarkan skala prioritas tersebut maka Pemerintah Daerah menjabarkan program/kegiatan pembangunan ke dalam Anggaran Pendapatan dan Belanja Daerah (APBD).

APBD adalah suatu rencana keuangan tahunan daerah yang ditetapkan berdasarkan Peraturan Daerah, sebagaimana diatur dalam Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah, yang salah satu isinya mewajibkan Pemerintah Daerah membuat Laporan Keuangan Daerah yang memuat perbandingan antara realisasi APBD dengan APBD, Neraca, Laporan Aliran Kas dan Catatan Atas Laporan Keuangan.

Laporan Keuangan Kabupaten Batang Hari disusun berdasarkan Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan, Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, dan Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 tentang Perubahan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

Penggunaan dana sebagai sumber Tahun pembiayaan kegiatan Pemerintah Daerah harus dipertanggungjawabkan kepada masyarakat secara transparan, efektif, efisien dan akuntabel.

Laporan Keuangan Pemerintah Kabupaten Batang Hari Tahun Anggaran 2009 pada hakikatnya merupakan perwujudan kewajiban Bupati Batang Hari kepada DPRD atas pelaksanaan APBD Tahun Anggaran 2009. Oleh karena itu dengan penyusunan Laporan Keuangan Kabupaten Batang Hari ini diharapkan dapat memberikan informasi mengenai kinerja dan keuangan daerah serta bermanfaat untuk peningkatan akuntabilitas penyelenggaraan pemerintahan di Kabupaten Batang Hari.

Laporan Keuangan Pemerintah Derah Kabupaten Batang Hari disusun untuk menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh Pemerintah Kabupaten Batang Hari selama satu periode pelaporan. Pemerintah Kabupaten Batang Hari mempunyai kewajiban untuk melaporkan upaya-upaya yang telah dilakukan serta hasil yang telah dicapai dalam pelaksanaan kegiatan secara sistematis dan terstruktur pada suatu periode pelaporan untuk kepentingan antara lain:

a. Akuntabilitas

Mempertanggungjawabkan pengelolaan sumber daya serta pelaksanaan kebijakan yang dipercayakan kepada pemerintah daerah dalam mencapai tujuan yang telah ditetapkan secara periodik.

b. Manajemen

Membantu para pengguna laporan keuangan untuk mengevaluasi pelaksanaan kegiatan suatu pemerintah daerah dalam periode pelaporan sehingga memudahkan fungsi perencanaan, pengelolaan dan pengendalian atas seluruh aset, kewajiban, dan ekuitas dana pemerintah daerah untuk kepentingan masyarakat.

c. Transparansi

Memberikan informasi keuangan yang terbuka dan jujur kepada masyarakat berdasarkan pertimbangan bahwa masyarakat memiliki hak untuk mengetahui secara terbuka dan menyeluruh atas pertanggungjawaban pemerintah daerah dalam pengelolaan sumber daya yang dipercayakan kepadanya dan tingkat ketaatannya pada peraturan perundang-undangan.

d. Keseimbangan Antar Generasi

Membantu para pengguna laporan untuk mengetahui apakah penerimaan pemerintah daerah pada periode laporan cukup untuk membiayai seluruh pengeluaran yang dialokasikan dan apakah generasi yang akan datang diasumsikan ikut menanggung beban pengeluaran tersebut.

Laporan Keuangan Pemerintah Daerah terdiri dari: a. Laporan Realisasi Anggaran.

Laporan Realisasi Anggaran merupakan laporan yang menyajikan ikhtisar sumber, alokasi dan pemakaian sumber daya ekonomi yang dikelola oleh

pemerintah daerah yang menggambarkan perbandingan antara realisasi dan anggarannya dalam satu periode pelaporan.

b. Neraca.

Neraca pemerintah daerah merupakan laporan yang menggambarkan posisi keuangan pemerintah daerah mengenai aset, kewajiban dan ekuitas dana pada tanggal tertentu.

c. Laporan Arus Kas.

Laporan arus kas merupakan laporan yang menyajikan informasi mengenai sumber penggunaan dan perubahan kas selama satu periode akuntansi serta saldo kas pada tanggal pelaporan.

d. Catatan atas laporan keuangan.

Catatan atas laporan keuangan menyajikan penjelasan naratif, analisis atau daftar terinci atas nilai suatu pos yang disajikan dalam laporan realisasi anggaran, neraca dan arus kas.

Entitas pelaporan adalah unit pemerintahan daerah yang terdiri dari satu atau lebih entitas akuntansi yang menurut ketentuan peraturan perundang-undangan wajib menyampaikan laporan keuangan.

1.2. Dasar Hukum Pelaporan Keuangan

Pelaporan keuangan pemerintah daerah diselenggarakan berdasarkan peraturan perundang-undangan yang mengatur keuangan daerah, antara lain:

a. Undang-undang Dasar Republik Indonesia Tahun 1945, khususnya yang mengatur Keuangan Negara.

b. Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara. c. Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara.

d. Undang-undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Pertanggungjawaban Keuangan Negara.

e. Undang-undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah.

f. Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah.

g. Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan.

h. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah.

i. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 sebagaimana telah diubah dengan Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 tentang Perubahan atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

j. Surat Edaran Menteri Dalam Negeri Nomor SE.900/316/BAKD tentang Pedoman Sistem dan Prosedur Penatausahaan dan Akuntansi, Pelaporan dan Pertanggungjawaban Keuangan Daerah.

k. Peraturan Bupati Barang Hari Nomor 6 Tahun 2007 tentang Petunjuk Teknis Pengelolaan dan Penatausahaan Keuangan Daerah.

l. Peraturan Bupati Barang Hari Nomor 25 A Tahun 2009 tentang Kebijakan Akuntansi Pemerintah Daerah Kabupaten Batang Hari.

1.3. Sistematika Penulisan atas Laporan Keuangan

Unsur Laporan Keuangan ini menggunakan format sebagaimana diatur dalam Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan dan Peraturan Buapati Nomor 25 A Tahun 2009 tentang Kebijakan Akuntansi Pemerintah Daerah Kabupaten Batang Hari, yaitu sebagai berikut:

a. Laporan Keuangan

Penyajian laporan keuangan untuk tujuan umum dalam rangka meningkatkan keterbandingan laporan keuangan baik terhadap anggaran antar periode maupun antar entitas akuntansi.

b. Laporan Realisasi Anggaran

Dasar-dasar penyajian Laporan Realisasi Anggaran (LRA) dalam rangka memenuhi tujuan akuntabilitas sebagaimana yang ditetapkan oleh Peraturan Perundang-undangan menyajikan informasi pertanggungjawaban Pemerintah Daerah atas pelaksanaan APBD pada akhir tahun anggaran yang menggambarkan perbandingan antara anggaran pendapatan, belanja, surplus/defisit, dan pembiayaan dengan realisasinya dalam periode satu tahun.

Penyajian Laporan Realisasi APBD terdiri dari anggaran Pendapatan, Belanja, dan Pembiayaan beserta realisasinya, yang disesuaikan dengan Peraturan Daerah Nomor 1 Tahun 2009 tentang APBD Tahun Anggaran 2009 dan Peraturan Daerah Nomor 2 Tahun 2009 tentang Perubahan APBD Tahun Anggaran 2009. c. Neraca .

Dasar-dasar penyajian Neraca dalam rangka memenuhi tujuan akuntabilitas sebagaimana yang ditetapkan oleh Peraturan Perundang-undangan merupakan laporan yang menunjukkan posisi keuangan pada akhir periode mengenai aset (kekayaan), hutang (kewajiban) dan ekuitas dana dari suatu entitas (untuk tahun anggaran 2009 posisi per 31 Desember 2009). Unsur yang dicakup dalam neraca terdiri atas aset, kewajiban, dan ekuitas dana.

1) Aset adalah sumber daya ekonomi yang dikuasai dan atau dimiliki oleh pemerintah daerah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan atau sosial di masa depan diharapkan dapat diperoleh, baik oleh pemerintah maupun masyarakat, serta dapat diukur dalam satuan uang termasuk sumber daya non keuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya.

- Aset diakui pada saat potensi manfaat ekonomi masa depan diperoleh oleh daerah dan mempunyai atau biaya yang dapat diukur dengan andal serta pada saat diterima atau kepemilikannya dan/atau kepenguasaanya berpindah .

- Aset lancar diklasifikasi sebagai aset lancar jika diharapkan segera untuk dapat direalisasikan atau dimiliki untuk dipakai atau dijual dalam waktu 12 ( dua belas ) bulan sejak tanggal pelaporan .

- Aset Non Lancar atau investasi jangka panjang adalah investasi yang dimaksud untuk dimiliki selama lebih 12 ( dua belas ) bulan , yang terdidir dari investasi non permanen dan investasi non permanen .

- Pengakuan investasi jangka panjang suatu pengeluaran kas atau aset dapat diakui sebagaui investasi apabila memenuhi salah satu kriteria, kemungkinan manfaat ekonomi dan manfaat sosial atau jasa potensial dimasa yang akan datang atas suatu investasi tersebut dapat diperoleh pemerintah .

- Pengukuran investasi jangka panjang, nilai pasar dipergunakan sebagai dasar penerapan. Sedangkan untuk investasi yang tidak memiliki pasar yang aktif dapat diperghunakan nilai nominal, nilai tercatat, atau nilai wajar lainnya dan apabila investasi jangka panjang diperoleh pemerintah daaerah adaalah sebsar biaya perolehan, atau nilai wajar investasi tersebut jika harga perolehannya tidak ada.

- Investasi Non permanen adalah investasi jangka panjang yang dimaksudkan untuk dimiliki antara lain pembelian Surat Utang Negara , penanaman modal dalam proyek pembangunan yang dapat dialihkan kepada pihak ketiga serta invetasi non permenen lainnya .

- Investasi permenen adalah investasi jangka panjang yang dimaksud untuk dimiliki secara berkelanjutan yang terdiri dari peenyertaan modal pemerintah daerah pada perusahaan negara / perusahaan daerah, lembaga keuangan negara, badan hukum milik negara, dan investasi permanen lainnya.

- Aset tetap adalah aset berwujud yang mempunyai masa manfaat lebih dari 12 ( dua belas ) bulan untuk digunakan dalam kegiatan pemerintah daerah atau dimanfaatkan oleh masyarakat umum.

- Pengakuan aset tetap akan sangat andal bila aset tetap telah diterima atau diserahkan hak kepemilikannya dan atau pada saat penguasaanya berpindah .

2) Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang penyelesaiannya mengakibatkan arus keluar sumber daya ekonomi pemerintah daerah.

- Akutansi kewajiban Pemerintah daerah termasuk kewajiban janghka pendek dan kewajiban jangka panjang yang ditimbulkan dari utang dalam negri dan utang laur negri .

3) Ekuitas Dana adalah kekayaan bersih pemerintah yang merupakan selisih antara total aset dengan total kewajiban pemerintah daerah.

d. Laporan Arus Kas

Dasar-dasar penyajian Laporan Arus Kas dalam rangka memberikan informasi historis mengenai perubahan kas dan setara kas dengan mengklarifikasikan arus kas berdasarkan aplikasi aktivasi, investasi aset dan keuangan, pembiayaan dan arus kas dari aktivitas non anggaran.

e. Catatan Atas Laporan Keuangan

Dasar-dasar penyajian dan pengungkapan yang diperlukan pada Catatan Atas Laporan Keuangan (CALK) yang memuat hal-hal yang mempengaruhi pelaksanaan anggaran seperti kebijakan fiskal dan moneter, sebab-sebab terjadinya perbedaab yang material antara anggaran dan realisasinya, serta daftar-daftar yang merinci lebih lanjut angka-angka yang dianggap perlu untuk dijelaskan.

Catatan Atas Laporan Keuangan (CALK) merupakan bagian tak terpisahkan dari Laporan Keuangan, yang memuat penjelasan naratif maupun rincian dari angka yang tercantum dalam Laporan Realisasi Anggaran dan Neraca. Di samping itu juga mencakup informasi mengenai ekonomi makro, kebijakan keuangan, dan hal-hal lainnya. Catatan atas Laporan Keuangan dibuat untuk memudahkan pengguna dalam memahami Laporan Keuangan.

Catatan Atas Laporan Keuangan (CALK) menyajikan informasi tentang penjelasan pos-pos laporan keuangan dalam rangka pengungkapan yang memadai antara lain :

1) Menyajikan informasi tentang kebijakan fiskal/keuangan, ekonomi regional/ekonomi makro, pencapaian target peraturan daerah APBD, berikut kendala dan hambatan yang dihadapi dalam pencapaian target;

2) Menyajikan iktisar pencapaian kinerja keuangan selama tahun pelaporan; 3) Menyajikan informasi tentang dasar penyusunan laporan keuangan dan

kebijakan-kebijakan akuntansi yang dipilih untuk di terapkan atas transaksi-transaksi dan kejadian-kejadian penting lainnya;

4) Mengungkapkan informasi untuk pos-pos aset dan kewajiban yang timbul sehubungan dengan penerapan basis akrual atas pendapatan dan belanja dan rekonsiliasinya dengan penerapan basis kas;

5) Menyediakan informsi tambahan yang di perlukan untuk penyajian yang wajar, yang tidak di sajikan dalam lembar muka laporan keuangan.

BAB II

EKONOMI MAKRO, KEBIJAKAN KEUANGAN DAN PENCAPAIAN TARGET KINERJA

2.1. Kondisi Makro Ekonomi

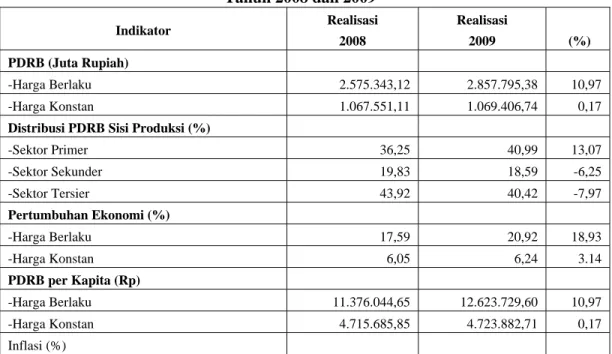

Pelaksanaan APBD TA 2009 diharapkan dapat meningkatkan pertumbuhan ekonomi daerah dan mengurangi tingkat kemiskinan sehingga dapat meningkatkan kesejahteraan masyarakat. secara rinci, tingkat pencapai target pertumbuhan ekonomi regional dapat dilihat dalam tabel berikut ini:

Kondisi Perekonomian Makro Kabupaten Batang Hari Tahun 2008 dan 2009 Indikator Realisasi 2008 Realisasi 2009 (%) PDRB (Juta Rupiah) -Harga Berlaku 2.575.343,12 2.857.795,38 10,97 -Harga Konstan 1.067.551,11 1.069.406,74 0,17

Distribusi PDRB Sisi Produksi (%)

-Sektor Primer 36,25 40,99 13,07 -Sektor Sekunder 19,83 18,59 -6,25 -Sektor Tersier 43,92 40,42 -7,97 Pertumbuhan Ekonomi (%) -Harga Berlaku 17,59 20,92 18,93 -Harga Konstan 6,05 6,24 3.14 PDRB per Kapita (Rp) -Harga Berlaku 11.376.044,65 12.623.729,60 10,97 -Harga Konstan 4.715.685,85 4.723.882,71 0,17 Inflasi (%)

Tabel diatas menggambarkan pelaksanaan anggaran Tahun Anggaran 2009 tersebut secara umum akan dapat memberikan kontribusi dalam menciptakan pertumbuhan ekonomi seperti tertera dalam tabel diatas terlihat peningkatan Produk Domestik Regional Bruto (PDRB) perkapita dari harga Konstan terlihat peningkatan 0,17 %. Sedangkan Pertumbuhan Ekonomi masyarakat dilihat dari harga Konstan terlihat melambat dari Tahun sebelumnya, yang mana salah satu faktor yang mempengaruhi adalah menurunnya Distribusi PDRB sisi Produksi karena beberapa harga komoditi perkebunan menurun.

2.2. Kebijakan Keuangan

Untuk mengetahui dan atau mengukur kinerja, pemerintah telah ditetapkan Rencana Pembangunan Jangka Menengah (RPJM) dan Rencana Kinerja (RENJA) yang berorientasi pada pencapaian hasil yang ingin dicapai dalam kurun waktu 1 sampai 5 tahun, yang terdiri dari Visi, Misi, Tujuan, Sasaran dan Kegiatan.

Visi Kabupaten Batang Hari yaitu mewujudkan “Masyarakat Kabupaten Batang Hari yang Maju, Adil dan Sejahtera Berlandaskan Ketaqwaan”. Untuk mewujudkan visi tersebut, ditetapkan “Misi Pembangunan” sebagai berikut :

a. Mewujudkan kualitas sumber daya manusia. b. Mewujudkan peningkatan kesejahteraan rakyat. c. Mewujudkan percepatan pemerataan pembangunan.

d. Mewujudkan penyelenggaraan Pemerintah Daerah yang profesional, akuntabel, transparan, partisipasi, efektif dan efisien.

e. Mewujudkan tatanan masyarakat yang agribisnis, demokratis serta menjunjung tinggi supremasi hukum dan Hak Azasi Manusia (HAM).

Dari sisi penerimaan, telah dikeluarkan seperangkat Perda yang mengatur mengenai Pendapatan Asli Daerah (PAD) dari sumber pajak dan retribusi daerah. Perda tersebut menyebutkan secara rinci mengenai jenis dan tarif masing-masing pajak dan retribusi daerah.

Dalam anggaran Tahun 2009 ini penerimaan PAD jumlahnya belum signifikan untuk menopang belanja daerah dalam APBD, sehingga masih mengandalkan dukungan dana dari penerimaan transfer/bagi hasil dan Dana Alokasi Umum dari Pemerintah Pusat.

Dari sisi pengeluaran, Perda APBD telah ditetapkan sebagai batas tertinggi pengeluaran untuk tiap-tiap kegiatan agar terjadi efisiensi dan efektivitas kegiatan. Selanjutnya sebagai pelaksanaan ketentuan pasal 150 Ayat (1) Peraturan Pemerintah Nomor 58 Tahun 2005, telah ditetapkan perangkat kebijakan yang menjadi dasar dalam pengelolaan dan pertanggungjawaban keuangan daerah, yakni Peraturan Daerah Nomor 5 Tahun 2006 tentang Pokok-pokok Pengelolaan Keuangan Daerah. Perda ini secara substansial mengatur hal-hal pokok yang berkaitan dengan pengelolaan keuangan daerah.

2.3. Pencapaian Target Kinerja Pemerintah Daerah

Akuntabilitas merupakan perwujudan pertanggungjawaban pemerintah dalam pengelolaan dan pengendalian sumber daya dan pelaksanaan setiap kegiatan kepada masyarakat/rakyat sebagai pemegang kekuasaan tertinggi negara. Pertanggungjawaban disusun dalam bentuk Laporan Kinerja Instansi Pemerintah (LAKIP) sesuai dengan Instruksi Presiden Nomor 7 Tahun 1999 tentang Akuntabilitas Kinerja Instansi Pemerintah.

Pemerintah Kabupaten Batang Hari telah merencanakan atau menetapkan 105 sasaran untuk kurun waktu 5 tahun melalui Rencana Pembangunan Jangka Menengah (RPJM) Kabupaten Batang Hari tahun 2006 sampai dengan tahun 2011.

Kualitas sumber daya manusia merupakan outcomes dari pendidikan. Permasalahan utama dalam konteks pembangunan pendidikan masyarakat Kabupaten Batang Hari adalah tingkat pendidikan penduduk yang relatif masih rendah. Masih rendahnya kualitas pendidikan penduduk yang disebabkan oleh rendahnya akses masyarakat terhadap lembaga pendidikan yaitu minimnya jumlah dan kualitas lembaga pendidikan yang ada di Kabupaten Batang Hari. Beberapa permasalahan pembangunan pendidikan di Kabupaten Batang Hari diantaranya:

a. Sejumlah sekolah belum memiliki sarana pendidikan seperti buku, alat praktik, alat peraga dan alat laboratorium yang memadai.

b. Sejumlah sekolah masih belum bebas banjir.

c. Fasilitas untuk kepala sekolah dan guru untuk bekerja secara optimal belum memadai.

d. Minimnya sarana prasarana lembaga pendidikan vocasional yang dapat memfasilitasi masyarakat berpendidikan rendah untuk memperoleh keterampilan. Usaha untuk menciptakan kesejahteraan rakyat merupakan salah satu dasar dari pembentukan negara dan penyelenggaraan pemerintahan yang merupakan perwujudan dari misi untuk mewujudkan peningkatan kesejahteraan rakyat. Suatu pemerintahan yang terdesentralisir dianggap lebih mampu mendorong proses pemberdayaan dan perbaikan kesejahteraan. Kesejahteraan harus dikaitkan dengan proses pemberdayaan masyarakat melalui pengembangan kapasitas dan potensi seluruh anggota masyarakat (empowering welfare). Rangkaian upaya peningkaan kesejahteraan masyarakat dilakukan melalui proses pemberdayaan, dapat berupa usaha yang dilakukan oleh masyarakat dalam rangka mengembangkan kemampuan dalam kehidupan sosial (self actualisation) dan usaha yang dilakukan untuk memperjuangkan aspirasi dan kebutuhan dalam proses pembuatan keputusan kolektif (self determination). Peningkatan kesejahteraan dengan pendekatan empowering welfare harus memperhatikan bidang-bidang yang dianggap esensial bagi pengembangan harkat dan martabat manusia sebagai aktor dalam sistem ekonomi, politik, budaya dan keagamaan, sosial dan sistem lingkungan hidup.

“Mewujudkan percepatan pemerataan pembangunan”, yang merupakan misi ketiga pencapaian kinerja selama tahun 2009 diperoleh dengan capaian kinerja 27 sasaran dengan 22 indikator sasaran.

Misi keempat “Mewujudkan penyelenggaraan pemerintahan daerah yang profesional, akuntabel, transparan, partisipatif, efektif dan efisien” capaian kinerjanya melalui pencapaian kinerja sasaran sebanyak 9 sasaran dan 46 indikator sasaran.

Capaian kinerja misi kelima, yaitu “Mewujudkan tatanan masyarakat yang agamis, demokratis serta menjunjung tinggi supremasi hukum dan HAM“, dilihat dari pencapaian kinerja 16 sasaran dengan capaian kinerja 24 indikator sasaran. Nilai

capaian kinerja semua sasaran sebesar 100, dengan demikian dapat dikatakan bahwa selama tahun 2009 semua program dan kegiatan yang direncanakan dengan baik sesuai yang diharapkan.

Hasil pengukuran kinerja, evaluasi dan analisis capaian kinerja sasaran dan indikator sasaran Pemerintahan Kabupaten Batang Hari Tahun 2009 yang dijelaskan pada pembahasan sebelumnya dapat disimpulkan bahwa secara umum pelaksanaan program dan kegiatan yang dilaksanakan berjalan dengan baik sesuai rencana. Namun demikian masih ada beberapa kegiatan pencapaian kinerjanya belum maksimal sehingga diperlukan upaya untuk lebih meningkatkan kinerja pada kegiatan-kegiatan yang akan datang.

Bertitik tolak dari hasil analisis dan evaluasi kinerja pelaksanaan kegiatan atau program seperti yang telah disampaikan, dimana masih terdapat hambatan, kendala dan keterbatasan – keterbatasan untuk mencapai kinerja maksimal maka diperlukan tindakan atau strategi dalam rangka lebih meningkatkan pencapaian kinerja, yaitu: a. Strategi kebijakan

Diperlukan suatu kebijakan untuk menjamin bahwa pelaksanaan kegiatan sesuai dengan program dan rencana yang ditetapkan melalui Rencana Kinerja Tahunan (Renja). Dalam hal pencapaian sasaran kinerja Pemerintahan Kabupeten Batang Hari berupaya menetapkan sasaran yang ingin dicapai dengan mempertimbangkan penetapan indikator-indikator kinerja sasaran yang dalam implementasinya dilaksanakan oleh Perangkat Daerah. Implementasi pencapaian misi Kabupaten Batang Hari merupakan bagian utama kinerja yang ditetapkan dalam perencanaan strategik dinas/instansi sehingga dengan kebijakan ini pencapaian akhir kinerja sasaran Kabupaten Batang Hari terakomodasi.

b. Strategi Program

Untuk melihat dan mengevaluasi seberapa jauh kegiatan-kegiatan dan hasil yang dicapai Pemerintah Kabupaten Batang Hari, diperlukan program-program yang telah disesuaikan dengan skala prioritas untuk pencapaian sasaran. Program yang telah direncanakan harus dapat dibagi habis pelaksanaannya kepada perangkat daerah dan disesuaikan dengan misi Kabupaten Batang Hari.

c. Strategi Aparatur

Peningkatan kapabilitas aparatur dalam menunjang terwujudnya pencapaian akhir sasaran Pemerintah Kabupaten Batang Hari dapat mewujudkan pemerintahan yang bersih, berwibawa dan bebas KKN serta dalam rangka meningkatkan pelayanan lembaga pemerintah kepada masyarakat sesuai dengan cita-cita dalam visi dan misi.

d. Strategi Dana

Penertiban administrasi keuangan sebagai strategi yang menunjang akuntabilitas penyelenggaraan administrasi pemerintahan melalui penerapan Sistem Akuntabilitas Keuangan Daerah.

BAB III

IKHTISAR PENCAPAIAN KINERJA KEUANGAN

APBD Kabupaten Batang Hari Tahun Anggaran 2008, yang ditetapkan dengan Peraturan Daerah Nomor 1 Tahun 2008, terdiri dari anggaran pendapatan, belanja, dan pembiayaan. Melalui Perubahan APBD yang ditetapkan dengan Peraturan Daerah Nomor 11 Tahun 2008 tanggal 17 November 2008, maka anggaran pendapatan, belanja, dan pembiayaan mengalami perubahan, yaitu anggaran pendapatan menjadi sebesar Rp495.890.471.380,41, anggaran belanja menjadi sebesar Rp605.704.969.144,63, penerimaan pembiayaan menjadi sebesar Rp116.714.497.764,22 dan pengeluaran pembiayaan menjadi sebesar Rp6.900.000.000,00.

Tabel 1

Ikhtisar Target dan Realisasi Kinerja Keuangan Daerah Tahun Anggaran 2009

No. Uraian Anggaran (Rp) Realisasi (Rp) %

1. Pendapatan 514.155.645.166,40 482.833.241.809,00 93,91 2. Belanja 545.756.594.302,28 514.606.740.541,10 94,31 Surplus (Defisit) -31.501.449.136,00 (31.773.498.732,10) 100,86 3. Pembiayaan - Penerimaan 57.873.084.336,69 58.373.084.335,59 100,86 - Pengeluaran 1.816.000.000,00 1.816.000.000,00 100,00 Pembiayaan Netto 56.057.084.336,69 56.557.084.335,59 100,89 Berdasarkan Perhitungan APBD Tahun Anggaran 2009 sebagaimana tersebut di atas, kinerja keuangan Pemerintah Kabupaten Batang Hari dapat disimpulkan sebagai berikut: 1. Pendapatan yang ditargetkan sebesar Rp514.155.645.166,40,- dapat direalisasikan

sebesar Rp482.833.241.809,00 atau 93,91 % dari anggarannya, di sisi lain, Belanja yang dianggarkan sebesar Rp545.155.645.166,40 dapat direalisasikan sebesar Rp514.606.740.541,10 atau 94,31% dari anggaran. Dengan demikian dari anggaran defisit sebesar Rp 31.600.949.135,88 hanya direalisasikan sebesar Rp 31.775.344,691,36 Hal ini menunjukkan kinerja Pemerintah Kabupaten Batang Hari dalam mengumpulkan pendapatan masih belum maksimal karena terdapat target yang tidak tercapai atau target pendapatan yang terlalu tinggi. Sebaliknya Pemerintah Kabupaten Batang Hari cukup berhasil dalam melakukan efisiensi anggaran dengan menekan realisasi belanja di bawah pagu yang telah ditetapkan. Secara keseluruhan, kinerja keuangan cukup baik dimana anggaran defisit berhasil dipertahankan mendekati angka yang direncanakan.

Untuk melihat perkembangan target dan realisasi penerimaan PAD dari Tahun Anggaran 2005 sampai dengan 2009 secara jelas dapat dilihat pada Tabel 2 berikut ini:

Tabel 2:

Perkembangan PAD dari TA 2004 s.d. 2009

No.

Tahun

Anggaran Target (Rp) Realisasi (Rp)

1. 2005 16.039.675.424,00 23.454.774.103,74 2. 2006 16.334.809.785,00 12.268.785.340,69 3. 2007 19.807.503.887,00 14.385.529.620,22 4. 2008 25.748.915.357,00 20.855.491.765,72 5. 2009 27.922.264.900,00 18.328.502.008,81

Dilihat dari sisi target anggaran, pada Tahun Anggaran 2005 sampai dengan 2006 target PAD mengalami kenaikan sebesar Rp295.134.361,00 atau sekitar 1,84%, dari Tahun Anggaran 2006 sampai dengan 2007 target PAD mengalami kenaikan sebesar Rp3.472.694.102,00 atau sekitar 21,26%, dan dari Tahun Anggaran 2007 sampai dengan Tahun Anggaran 2008 target PAD mengalami kenaikan sebesar Rp5.941.411.470,00 atau sekitar 30,00%. Dan dari Tahun Anggaran 2008 sampai dengan Tahun Anggaran 2009 target PAD mengalami kenaikan sebesar Rp2.173.349.543,00 atau sebesar 8,44%

Kemudian apabila dilihat dari sisi realisasi penerimaan PAD, pada Tahun Anggaran 2005 sampai dengan 2006 realisasi PAD mengalami penurunan sebesar Rp11.185.988.763,05 atau sekitar 47,69%, dari Tahun Anggaran 2006 sampai dengan 2007 realisasi penerimaan PAD mengalami kenaikan sebesar Rp2.116.744.279,53 atau sekitar 17,25%, dari Tahun Anggaran 2007 sampai dengan Tahun Anggaran 2008 realisasi PAD mengalami kenaikan sebesar Rp6.469.962.145,50 atau sebesar 44,98 %, dan terakhir dari Tahun Anggaran 2008 sampai dengan Tahun Anggaran 2009 realisasi PAD mengalami Penurunan sebesar Rp2.510.742.236,91 atau 12,03 %.

Secara keseluruhan dari Tahun Anggaran 2005 sampai dengan Tahun Anggaran 2009 baik target maupun realisasi PAD untuk Provinsi Jambi terus-menerus mengalami kenaikan hal ini terlihat dari meningkatnya Pendapatan Transfer Provinsi maupun Pemerintah Pusat. Untuk Dana Perimbangan realisasi penerimaan adalah sebesar Rp464.504.739.800,19 dari target yang ditetapkan sebesar Rp486.233.380.266,40 atau sebesar 95,53%. Perkembangan target dan realisasi penerimaan yang berasal dari Transfer Pemerintah Pusat dan Provinsi dari Tahun 2005 sampai dengan 2009 secara jelas dapat dilihat pada Tabel 3 berikut ini:

Tabel 3 :

Perkembangan Transfer Pemerintah Pusat dan Provinsi dari T.A. 2005 s.d. 2009

No. Tahun

Anggaran Target (Rp) Realisasi (Rp)

1. 2005 215.710.861.781,90 224.914.045.655,10 2. 2006 302.759.846.952,90 350.950.014.349,04 3. 2007 370.553.640.887,00 433.037.483.146,60 4. 2008 470.141.556.023,41 456.425.337.683,40 5. 2009 486.233.380.266,40 464.504.739.800,19

Penerimaan Transfer Pemerintah Pusat berasal dari Dana Bagi Hasil Pajak dan Sumber Daya Alam, Dana Alokasi Umum, Dana Alokasi Khusus, dan Dana Penyesuaian, sedangkan Transfer Pemerintah Provinsi terdiri dari Pendapatan Bagi Hasil Pajak, Bantuan Keuangan Provinsi. Bila dilihat dari trend penerimaan, Transfer Pemerintah Pusat dan Provinsi dari tahun ke tahun mengalami peningkatan baik dari sisi target maupun realisasi pendapatan.

2. Dalam kaitannya dengan Anggaran dan Realisasi Belanja Daerah, pada Tahun Anggaran 2009 Belanja Daerah dialokasikan sebesar Rp545.657.094.302,27 dan direalisasikan sebesar Rp514.606.740.541,10 atau 94,31 % sehingga masih terdapat efisiensi anggaran belanja daerah sebesar Rp31.048.507.801,91 Belanja Daerah ini terdiri dari Belanja Operasi, Belanja Modal, Belanja Tidak Terduga, dan Belanja Transfer.

Belanja Operasi dianggarkan sebesar Rp420.206.159.142,94 dan dana yang direalisasikan sebesar Rp399.191.607.938,36 atau sebesar 95,00 %. Belanja Operasi ini digunakan oleh Pemerintah Kabupaten Batang Hari dalam rangka penyelenggaraan pemerintahan dan pelayanan kepada masyarakat. Anggaran dan Realisasi Belanja Operasi ini terdiri atas:

Tabel 4 :

Rincian Anggaran dan Realisasi Belanja Operasi T.A. 2009

No. Jenis Belanja Anggaran (Rp) Realisasi (Rp) %

1. Belanja Pegawai 274.814.246.743,94 268.130.012.905,36 97,57 2. Belanja Barang dan Jasa 87.771.040.599,00 74.692.462.244,74 85,22 3. Belanja Subsidi 2.718.520.000,00 2.718.517.440,00 100,00 4. Belanja Hibah 26.877.720.000,00 26.538.690.000,00 98,74 5. Belanja Sosial 28.156.731.800,00 27.115.019.389,00 96,30

Jumlah 420.206.159.142,94 399.194.701.979,10 95,00

Pada Tahun Anggaran 2009, Belanja Modal mendapat alokasi anggaran sebesar Rp101.852.735.159,33 dan terealisasi sebesar Rp92.413.892.062,00 atau 90,73%.

Belanja Modal ini digunakan oleh Pemerintah Kabupaten Batang Hari untuk melakukan pengadaan aset-aset tetap dalam rangka meningkatkan kualitas pelayanan pada masyarakat. Adapun rinciannya sebagai berikut:

Tabel 5 :

Rincian Anggaran dan Realisasi Belanja Langsung T.A. 2009

No. Tahun Anggaran Anggaran (Rp) Realisasi (Rp) %

1. Belanja Tanah 2.264.930.000,00 1.178.489.500,00 52,03 2. Belanja Peralatan dan Mesin 8.746.578.105,00 9.318.979.173,00 95,37 3. Belanja Gedung dan Bangunan 27.454.416.833,74 25.549.086.032,00 92,98

4.

Belanja Jalan, Irigasi dan

Jaringan 52.744.581.220,59 46.796.151.600.00 88,72 5. Belanja Aset Tetap Lainnya 10.642.229.000,00 9.571.185.757,00 89,94

Jumlah 101.852.735.159,33 92.413.892.062,00 90,73

Belanja Tidak Terduga pada Tahun Anggaran 2009 mendapat alokasi anggaran sebesar Rp1.100.000.000,00 dan direalisasikan sebesar Rp551.575.000,00 atau sebesar 50,14.%. Belanja Tidak Terduga digunakan untuk membantu korban bencana kebakaran.

Belanja Transfer untuk Bantuan Keuangan desa pada Tahun Anggaran 2009 mendapatkan alokasi anggaran sebesar Rp22.498.200.000,00 dengan realisasi sebesar Rp22.446.571.500,00 atau 99,77 % dari anggaran. Belanja Transfer ini berupa Bantuan Keuangan kepada Pemerintahan Desa yang diberikan dengan maksud menggerakkan roda pemerintahan desa dan mengatasi adanya celah fiskal antara daerah dengan desa. 3. Dalam hal Pembiayaan Daerah sebagai pos untuk menutup defisit anggaran dan

memanfaatkan surplus anggaran, dari target Penerimaan Pembiayaan sebesar Rp57.873.084.335,69 dapat direalisasikan sebesar Rp58.373.084.335,59 atau 100,86.%, realisasi penerimaan ini sepenuhnya berasal dari SiLPA tahun anggaran sebelumnya dan penerimaan penyertaan modal pada JITC .

Realisasi Pengeluaran Pembiayaan Daerah sebesar Rp1.816.000.000,00 atau sebesar 100,00% dari alokasi anggaran sebesar Rp1.816.000.000,00 Realisasi pengeluaran pembiayaan ini ditujukan untuk penyertaan modal pemerintah daerah kepada PT. Bank Jambi sebesar Rp1.616..000.000,00 dan kepada Kelompok Tani Bidang Perkebunan Karet dengan pola bergulir sebesar Rp200.000.000,00.

Defisit Anggaran yang dianggarkan sebesar Rp31.501.449.136,00 direalisasikan

sebesar Rp31.773.498.732,10 (100,87%) yang berasal dari target Penerimaan

Daerah yang tidak tercapai sebesar Rp31.322.403.357,40 dan efisiensi Belanja

Daerah sebesar

Rp31.050.353.787,33Defisit ini ditutup dengan Pembiayaan Bersih

(Netto) sebesar Rp56.557.084.335,59 ( Rp58.373.084.335,59 –

Rp1.816.000.000,00) dan menghasilkan Silpa Tahun Berjalan sebesar

Rp24.783.585.603,49

BAB IV

KEBIJAKAN AKUNTANSI

4.1. Entitas Pelaporan Keuangan Daerah

Entitas pelaporan dalam Laporan Keuangan ini adalah Pemerintah Kabupaten Batang Hari, yang dibentuk berdasarkan Peraturan Komisaris Pemerintah Pusat di Bukit Tinggi Nomor 81/Kom/U, tanggal 30 November 1948.

4.2. Basis Akuntansi yang Mendasari Penyusunan Laporan Keuangan

Basis akuntansi yang digunakan dalam laporan keuangan adalah basis kas menuju akrual (Cash Towards Accrual), yang berarti basis akuntansi yang digunakan dalam laporan keuangan adalah basis kas untuk pengakuan pendapatan, belanja dan pembiayaan dalam Laporan Realisasi Anggaran serta basis akrual untuk pengakuan aset, kewajiban dan ekuitas dalam Neraca.

Basis Kas adalah basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat kas atau setara kas diterima atau dikeluarkan.

Basis Akrual adalah basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat transaksi dan peristiwa lainnya tersebut terjadi, tanpa memperhatikan saat kas atau setara kas diterima atau dikeluarkan.

4.3. Basis Pengukuran yang Mendasari Penyusunan Laporan Keuangan a. Pendapatan

Pendapatan diakui pada saat kas diterima pada Rekening Kas Umum Daerah. Akuntansi pendapatan dilaksanakan berdasarkan azas bruto, yaitu dengan membukukan penerimaan bruto, dan tidak mencatat jumlah netonya (setelah dikompensasikan dengan pengeluaran).

b. Belanja

Belanja diakui pada saat terjadinya pengeluaran dari Rekening Kas Umum Daerah. Khusus pengeluaran melalui bendahara pengeluaran atau pemegang kas, pengakuan belanja terjadi pada saat pertanggungjawaban atau pengeluaran tersebut disahkan oleh Kepala Bagian Keuangan selaku Kuasa BUD.

c. Surplus/Defisit

Selisih lebih/kurang antara pendapatan dan belanja selama satu periode pelaporan dicatat dalam pos Surplus/Defisit.

d. Pembiayaan

Penerimaan pembiayaan diakui pada saat diterima pada Rekening Kas Umum Daerah. Akuntansi penerimaan pembiayaan dilaksanakan berdasarkan azas bruto. Pengeluaran pembiayaan diakui pada saat dikeluarkan dari Rekening Kas Umum Daerah.

Selisih lebih/kurang antara penerimaan dan pengeluaran pembiayaan selama satu periode pelaporan dicatat dalam pos Pembiayaan Neto.

e. A s e t

Aset diakui pada saat diterima kepemilikannya dan/atau kepenguasaannya berpindah.

Aset diklasifikasikan menjadi Aset Lancar, Investasi Jangka Panjang, Aset Tetap, Dana Cadangan, dan Aset Lainnya.

f. Kewajiban

Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi pemerintah. Kewajiban dicatat sebesar nilai nominal. Kewajiban dalam mata uang asing dikonversikan dengan kurs tengah Bank Indonesia dan dinyatakan dalam mata uang rupiah.

g. Ekuitas Dana

Ekuitas Dana Lancar merupakan selisih antara aset lancar dan kewajban Jangka Pendek. Ekuitas Dana Lancar terdiri dari SiLPA, Pendapatan yang Ditangguhkan, Cadangan Piutang, Cadangan Persediaan, dan Dana Yang Harus Disediakan untuk Pembayaran Utang Jangka Pendek.

Ekuitas Dana Investasi mencerminkan kekayaan pemerintah daerah yang tertanam dalam investasi jangka panjang, aset tetap, dan aset lainnya, dikurangi dengan kewajiban jangka panjang.

Ekuitas Dana Cadangan mencerminkan kekayaan pemerintah daerah yang dicadangkan untuk tujuan tertentu sesuai dengan peraturan perundang-undangan. 4.4. Penerapan Kebijakan Akuntansi Berkaitan Dengan Ketentuan dalam Standar

Akuntansi Pemerintahan

Kebijakan akuntansi yang diterapkan dalam penyusunan Laporan Keuangan ini pada dasarnya berpedoman pada Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan, dengan pokok-pokok kebijakan sebagai berikut : 4.4.1 Aset

a. Aset adalah sumber daya ekonomis yang dimiliki dan atau dikuasai dan dapat diukur dengan satuan uang.

b. Tidak termasuk dalam pengertian sumber daya ekonomis tersebut adalah sumber daya alam seperti hutan, sungai, danau/rawa, kekayaan dasar laut, kandungan pertambangan dan harta peninggalan sejarah seperti candi.

c. Aset diklasifikasikan menjadi aset lancar, investasi jangka panjang, aset tetap, dana cadangan dan aset lain-lain.

4.4.1.1 Aset Lancar

a. Aset lancar adalah sumber daya ekonomis yang diharapkan dapat dicairkan menjadi kas, dijual atau dipakai habis dalam satu periode akuntansi.

b. Aset lancar terdiri dari kas, piutang, dan persediaan. 1) Kas

a) Kas adalah alat pembayaran yang sah yang setiap saat dapat digunakan untuk dapat membiayai kegiatan Pemerintah Kabupaten Batang Hari.

b) Kas diakui pada saat diterima atau dikeluarkan berdasarkan nilai nominal uang.

2) Piutang

a) Piutang merupakan hak atau klaim kepada pihak ketiga yang diharapkan dapat dijadikan kas dalam satu periode akuntansi.

b) Piutang terdiri atas piutang pajak, piutang retribusi, dan piutang lain-lain.

c) Piutang dinilai sebesar nilai bersih yang diperkirakan dapat direlisasikan.

d) Piutang diakui pada saat akhir periode akuntansi berdasarkan jumlah kas yang akan diterima dan jumlah pembiayaan yang telah diakui pada periode berjalan. 3) Persediaan

a) Persediaan adalah barang yang dijual atau dipakai habis dalam satu periode akuntansi.

b) Persediaan terdiri atas bahan habis pakai kantor, obat-obatan, dan bibit tanaman.

c) Persediaan bahan baku yang dimiliki dan akan dipakai dalam pekerjaan pembangunan fisik yang dikerjakan secara swakelola, tidak termasuk sebagai persediaan yang dikelompokkan dalam kelompok aset lancar.

d) Persediaan diakui pada akhir periode akuntansi berdasarkan nilai barang yang belum terjual atau yang masih ada dan belum terpakai.

e) Persediaan dinilai pada akhir tahun berdasarkan:

(1) Harga pembelian terakhir apabila diperoleh dengan pembelian.

(2) Harga standar bila diperoleh dengan memproduksi sendiri.

(3) Harga/nilai wajar atau estimasi nilai penjualannya apabila diperoleh dengan cara lainnya seperti donasi. 4.4.1.2 Investasi Jangka Panjang

a. Investasi jangka panjang adalah penyertaan modal yang dimaksudkan untuk memperoleh manfaat ekonomis dalam jangka waktu lebih dari satu periode akuntansi.

b. Investasi jangka panjang terdiri dari:

1) Penyertaan modal pemerintah pada BUMD, Lembaga Keuangan Daerah dan Badan Usaha Lainnya yang bukan milik Daerah.

2) Pinjaman kepada BUMD, Lembaga Keuangan Daerah, Pemerintah Daerah Otonom atau sebaliknya dan pihak lainnya yang diteruspinjamkan.

3) Investasi jangka panjang lainnya yang dimiliki untuk menghasilkan pendapatan.

c. Investasi jangka panjang diakui pada akhir periode akuntansi berdasarkan harga perolehan yaitu jumlah kas yang dikeluarkan atau akan dikeluarkan dalam rangka memperoleh kepemilikan yang sah atas investasi tersebut

d. Investasi jangka panjang yang diukur dengan valuta asing harus dikonversikan ke mata uang rupiah dengan menggunakan nilai tukar (kurs tengan Bank Indonesia) pada saat kepemilikan. e. Investasi dalam saham BUMD yang dijual/ditukar dengan aset

yang lain, nilai sahamnya ditetapkan dengan metode penilaian harga perolehan rata-rata.

4.4.1.3 Aset Tetap

a. Aset tetap adalah aset berwujud yang mempunyai masa manfaat lebih dari satu periode akuntansi dan digunakan untuk penyelenggaraan kegiatan pemerintah serta pelayanan publik. b. Aset tetap dapat diperoleh dari dana yang bersumber dari

sebagian atau seluruh APBD melalui pembelian, pembangunan, donasi dan pertukaran aset lainnya.

1) Bidang Tanah

Tanah meliputi tanah pertanian, tanah perkebunan, kebun campuran, tanah kolam ikan, tanah tandus/rusak, tanah alang-alang dan padang rumput, tanah penggunaan lain, tanah bangunan dan tanah pertambangan, tanah badan jalan dan lain-lain sejenisnya.

2) Bidang Jalan dan Jembatan

Jalan dan jembatan meliputi jalan, jembatan, terowongan dan lain-lain sejenisnya.

3) Bidang Bangunan Air

Bangunan air meliputi bangunan air irigasi, bangunan air pasang, bangunan air pengembangan rawa dan polde, bangunan air pengamanan sungai dan penanggul, bangunan air minum, bangunan air kotor dan lain-lain sejenisnya. 4) Bidang Instalasi

Instalasi dan jaringan meliputi instalasi air minum, instalasi air kotor, instalasi pengolahan sampah, instalasi pengolahan bahan bangunan, instalasi pembangkit listrik, instalasi gardu listrik dan lain-lain sejenisnya.

5) Bidang Jaringan

Jaringan air minum, jaringan listrik dan lain-lain sejenisnya. 6) Bidang Bangunan Gedung

Gedung meliputi bangunan gedung tempat kerja, bangunan instalasi, bangunan gedung ibadah, rumah tempat tinggal dan gedung lainnya yang sejenis.

7) Bidang Monumen

Termasuk candi, monumen alam, monumen sejarah, tugu peringatan dan lain-lain sejenis.

8) Bidang Alat-alat Besar

Alat-alat besar darat, alat-alat besar apung, alat-alat bantu dan lain-lain sejenisnya.

9) Bidang Alat-alat Angkutan

Meliputi alat angkutan darat bermotor, alat angkutan darat tak bermotor, alat angkut apung bermotor, alat angkut apung tak bermotor, alat angkut bermotor udara dan lain-lain sejenisnya.

10) Bidang Alat-alat Bengkel

Meliputi alat bengkel bermotor, alat bengkel tak bermotor dan lain-lain sejenisnya.

11) Bidang Alat-alat Pertanian

Meliputi alat pengolahan tanah dan tanaman, alat pemeliharaan tanaman/ pasca penyimpanan dan lain-lain sejenisnya.

12) Bidang Alat Kantor dan Rumah Tangga

Meliputi alat kantor, alat rumah tangga dan lain-lain sejenisnya.

13) Bidang Alat-alat Studio

Meliputi alat-alat studio, alat komunikasi dan lain-lain sejenisnya.

14) Bidang Alat-alat Kedokteran

Meliputi alat kedokteran umum, alat kedokteran gigi, alat kedokteran KB, alat kedokteran mata, alat kedokteran THT, alat rontgen, alat farmasi dan lain-lain sejenisnya.

15) Bidang Alat-alat Laboratorium

Meliputi unit alat laboratorium, alat peraga atau praktik sekolah dan lain-lain sejenisnya.

16) Bidang Buku Perpustakaan

Meliputi buku umum, filsafat, agama, ilmu sosial, ilmu bahasa, matematika dan pengetahuan alam, ilmu pengetahuan praktis, arsitektur, kesenian, alat olah raga, geografi, biografi, sejarah dan lain-lain sejenisnya.

17) Bidang Barang Bercorak Kesenian dan Kebudayaan

Meliputi barang bercorak kesenian, kebudayaan seperti pahatan, lukisan, alat olahraga, tanda penghargaan dan lain-lain sejenisnya.

18) Bidang Hewan/Ternak dan Tumbuh-tumbuhan

Meliputi hewan ternak binatang unggas, binatang melata, binatang ikan, hewan kebun binatang dan lain-lain sejenisnya. Tumbuh-tumbuhan seperti pohon jati, pohon mahoni, pohon kenari, pohon asem dan lain-lain sejenis termasuk pohon ayoman/pelindung.

Meliputi senjata api, persenjataan non senjata api, amunisi, senjata sinar dan lain-lain sejenisnya.

d. Aset tetap dinilai berdasarkan nilai historis atau harga perolehan. Jika penilaian dilakukan dengan nilai historis tidak memungkinkan, maka nilai aset dilakukan dengan berdasarkan kepada nilai wajar saat perolehan.

e. Aset tetap yang diperoleh bukan berasal dari donasi diakui pada akhir periode akuntansi berdasarkan jumlah belanja modal yang telah diakui dalam periode berkenaan.

f. Aset tetap yang diperoleh berasal dari donasi diakui dalam periode berkenaan yaitu pada saat aset tersebut diterima dan hak kepemilikannya berpindah.

g. Dalam pengakuan aset tetap harus dibuat ketentuan yang membedakan antara penambahan, pengurangan, pengembangan dan penggantian utama.

h. Penambahan adalah peningkatan nilai aset tetap karena diperluas atau diperbesar. Biaya penambahan akan dikapitalisasi dan ditambah pada harga perolehan aset tetap yang bersangkutan. i. Pengurangan adalah penurunan nilai aset tetap karena

berkurangnya kuantitas. Pengurangan aset tetap dicatat sebagai pengurangan harga perolehan aset tetap yang bersangkutan. j. Pengembangan adalah peningkatan nilai aset tetap karena

meningkatnya manfaat aset tetap. Pengembangan aset tetap diharapkan memperpanjang usia manfaat, meningkatkan efisiensi, dan atau menurunkan biaya pengoperasian sebuah aset tetap. Biaya pengembangan akan dikapitalisasi dan ditambahkan pada harga perolehan aset tetap.

k. Penggantian utama adalah memperbaharui bagian utama aset tetap. Biaya penggantian utama akan dikapitalisasi dengan cara mengurangi nilai bagian aset tetap yang diganti dari harga aset yang semula dan menambah biaya penggantian pada harga aset. l. Aset tetap yang diperoleh dari donasi diukur berdasarkan nilai

wajar dari harga pasar atau harga gantinya (replacement cost). m. Pengukuran

1) Tanah diukur berdasarkan seluruh biaya yang dikeluarkan untuk memperoleh aset tetap sampai dengan siap digunakan. Biaya ini meliputi harga pembelian, biaya untuk memperoleh hak, biaya yang berhubungan dengan pengukuran dan biaya penimbunan. Nilai tanah termasuk

juga harga pembelian bangunan tua yang terletak pada tanah yang dibeli untuk melaksanakan pembangunan sesuatu yang baru jika bangunan tua itu dimaksudkan untuk dibongkar. 2) Instalasi dan Jaringan diukur berdasarkan seluruh biaya yang

dikeluarkan untuk membangun instalasi dan jaringan sampai dengan siap untuk digunakan. Biaya ini meliputi biaya perolehan dan biaya-biaya lain termasuk didalamnya biaya pembebasan tanah, sampai dengan instalasi tersebut siap untuk digunakan.

3) Bangunan Air diukur berdasarkan seluruh biaya yang dikeluarkan untuk membangun bangunan air sampai dengan siap untuk digunakan. Biaya ini meliputi biaya perolehan dan biaya-biaya lain termasuk didalamnya biaya pembebasan tanah, sampai dengan irigasi tersebut siap untuk digunakan.

4) Gedung diukur berdasarkan seluruh biaya yang dikeluarkan untuk memperoleh atau membangun gedung dan bangunan sampai dengan siap untuk dipakai. Biaya ini meliputi harga beli, biaya pembebasan tanah, biaya pengurusan IMB, notaris dan pajak.

5) Biaya konstruksi yang dicakup oleh kontrak konstruksi akan meliputi harga kontrak ditambah dengan biaya tidak langsung lainnya yang dilakukan sehubungan dengan konstruksi dan dibayar pada pihak selain kontraktor. Biaya ini juga mencakup biaya bagian dari pembangunan yang dilaksanakan secara swakelola jika ada.

6) Mesin dan Peralatan diukur berdasarkan seluruh biaya yang dikeluarkan untuk memperoleh mesin dan alat-alat sampai dengan siap dipakai. Biaya ini meliputi harga pembelian, biaya instalasi, biaya langsung lainnya untuk memperoleh serta mempersiapkan aset tersebut sehingga dapat digunakan.

7) Kendaraan diukur berdasarkan seluruh biaya yang dikeluarkan untuk memperoleh kendaraan sampai dengan siap digunakan. Biaya ini meliputi harga pembelian, biaya balik nama dan biaya langsung lainnya untuk memperoleh serta mempersiapkan aset tersebut sehingga dapat digunakan.

8) Meubelair dan perlengkapan diukur berdasarkan seluruh biaya yang dikeluarkan untuk memperoleh meubelair dan perlengkapan sampai dengan siap dipakai. Biaya ini

meliputi harga pembelian dan biaya langsung lainnya untuk memperoleh serta mempersiapkan aset tersebut sehingga dapat digunakan.

9) Buku perpustakaan seluruh biaya yang dikeluarkan untuk memperoleh sampai dengan siap digunakan.

n. Pengungkapan

1) Hal-hal yang perlu diungkapkan dalam pelaporan aset tetap antara lain mengenai penilaian, penyusutan, pelepasan, penghapusan dan perubahan nilai aset tetap

2) Pengungkapan nilai aset tetap menjelaskan dasar harga yang digunakan dalam penilaian aset tetap

3) Metode penyusutan yang diterapkan berdasarkan berdasarkan standar akuntansi keuangan pemerintah (jika ada).

4) Pelepasan aset tetap dapat dilakukan melalui penjualan atau pertukaran. Hasil penjualan aset tetap akan diakui seluruhnya sebagai pendapatan. Aset tetap yang diperoleh karena pertukaran dinilai sebesari nilai wajar aset tetap yang diperoleh atau nilai wajar aset yang diserahkan, mana yang lebih mudah

5) Penghapusan aset tetap dilakukan jika aset tetap tersebut rusak berat, usang, hilang dan sebagainya. Penghapusan aset tetap ditetapkan berdasarkan ketentuan perundang-undangan yang berlaku.

6) Perubahan nilai aset tetap dapat disebabkan oleh penambahan, pengurangan, pengembangan dan penggantian utama

4.4.1.4 Dana Cadangan

a. Dana cadangan adalah dana yang disisihkan untuk menampung kebutuhan yang memerlukan dana relatif cukup besar yang tidak dapat dibebankan dalam satu periode akuntansi.

b. Dana cadangan diakui pada akhir periode berdasarkan jumlah pembiayaan yang berupa pengeluaran transfer ke dana cadangan. 4.4.1.5 Aset Lain-lain

a. Aset lain-lain adalah aset yang tidak dapat dikelompokkan kedalam aset lancar, investasi jangka panjang, aset tetap dan dana cadangan.

b. Aset lain-lain meliputi piutang angsuran, built operate and transfer (BOT) dan bangunan dalam pengerjaan.

c. Piutang angsuran adalah jumlah yang dapat diterima dari penjualan rumah, kendaraan, aset tetap yang lain atau hak lainnya yang kepada pegawai daerah.

d. BOT adalah hak yang akan diperoleh atas suatu bangunan atau aset tetap lainnya yang dibangun dengan cara kemitraan pemerintah dengan swasta berdasarkan perjanjian.

e. BOT diakui berdasarkan harga perolehan pada saat bangunan atau aset lainnya tersebut selesai dibangun.

f. Bangunan dalam pengerjaan adalah bangunan yang sampai dengan akhir periode akuntansi belum selesai pengerjaannya sehingga belum dapat digunakan.

g. Bangunan dalam pengerjaan diakui pada akhir periode akuntansi berdasarkan jumlah akumulasi biaya sampai dengan akhir periode akuntansi.

4.4.2 Hutang

Hutang adalah kewajiban kepada pihak ketiga sebagai akibat dari transaksi keuangan masa lalu. Hutang dikelompokkan menjadi hutang jangka pendek dan hutang jangka panjang.

4.4.2.1 Hutang Jangka Pendek

a. Hutang jangka pendek merupakan hutang yang harus dibayar kembali atau jatuh tempo dalam satu periode akuntansi.

b. Hutang lancar diukur dengan nilai nominal mata uang rupiah yang harus dibayar kembali. Hutang yang diukur dalam mata uang asing dikonversikan kedalam mata uang rupiah berdasarkan nilai tukar (kurs tengah Bank Indonesia) pada tanggal transaksi. c. Hutang jangka pendek antara lain terdiri dari bagian lancar

hutang jangka panjang dan hutang perhitungan pihak ketiga (PFK).

d. Bagian lancar hutang jangka panjang adalah bagian hutang jangka panjang yang jatuh tempo dalam satu periode akuntansi. e. Bagian lancar hutang jangka panjang diakui pada saat

reklasifikasi dalam periode berjalan atau berdasarkan jumlah pembiayaan yang berupa pembayaran bagian lancar hutang jangka panjang yang telah diakui dalam periode berjalan.

f. Hutang PFK adalah kewajiban kepada pihak ketiga sebagai akibat dari transaksi keuangan masa lalu yang harus dibayar kembali atau jatuh tempo dalam satu periode akuntansi.

4.4.2.2 Hutang Jangka Panjang

a. Hutang jangka panjang adalah hutang yang harus dibayar kembali atau jatuh tempo lebih dari satu periode akuntansi. b. Hutang jangka panjang terdiri dari pinjaman dalam negeri dan

pinjaman luar negeri.

c. Hutang jangka panjang diukur dengan nilai nominal mata uang rupiah yang harus dibayar kembali. Hutang jangka panjang yang diukur berdsarkan mata uang asing dikonversikan ke mata uang rupiah berdasarkan nilai tukar (kurs tengah BI) pada tanggal transaksi.

d. Hutang dalam Negeri merupakan hutang jangka panjang kepada pihak ketiga di dalam negeri.

e. Hutang dalam negeri diakui pada saat akhir periode akuntansi berdasarkan jumlah pembiayaan yang berupa penerimaan hutang dalam negeri diakui dalam periode berjalan.

f. Hutang luar negeri merupakan hutang jangka panjang kepada pihak ketiga di luar negeri.

g. Hutang luar negeri diakui pada akhir periode akuntansi berdasarkan jumlah pembiayaan yang berupa penerimaan hutang luar negeri yang telah diakui dalam periode berjalan.

4.4.3 Ekuitas Dana

a. Adalah jumlah kekayaan bersih yang merupakan selisih antara jumlah aset dengan jumlah hutang.

b. Ekuitas dana terdiri dari ekuitas dana umum, ekuitas dana dicadangkan dan ekuitas dana donasi.

4.4.3.1 Ekuitas Dana Umum

a. Ekuitas dana umum adalah jumlah kekayaan bersih tidak termasuk aset yang berasal dari donasi dan dana cadangan.

b. Ekuitas dana umum diakui pada akhir periode akuntansi berdasarkan jumlah pembiayaan yang berupa sisa lebih perhitungan anggaran, hasil penjualan aset yang dipisahkan dan jumlah surplus atau defisit.

4.4.3.2 Ekuitas Dana Dicadangkan

a. Ekuitas dana dicadangkan adalah jumlah kekayaan bersih berupa aset yang dicadangkan.

b. Ekuitas dana dicadangkan diakui pada akhir periode akuntansi berdasarkan jumlah dana cadangan yang ditransfer dalam periode berjalan.

4.4.3.3 Ekuitas Dana Donasi

a. Ekuitas dana donasi adalah jumlah kekayaan bersih berupa aset yang berasal dari donasi.

b. Ekuitas dana donasi diakui pada akhir periode akuntansi berdasarkan jumlah pembiayaan berupa penerimaan hibah, bantuan atau sumbangan yang telah diakui pada saat periode berjalan.

BAB V

PENJELASAN POS-POS LAPORAN KEUANGAN

Dalam Bab ini diuraikan secara rinci mengenai pos-pos yang terdapat dalam laporan keuangan, dimana pos pendapatan, belanja, dan pembiayaan terdapat dalam Laporan Realisasi Anggaran, sedangkan pos aset, kewajiban, dan ekuitas dana terdapat dalam Neraca. Disamping itu pula terdapat penjelasan mengenai aktivitas penerimaan dan pengeluaran kas sebagaimana yang tercantum dalam Laporan Arus Kas.

Neraca menggambarkan posisi keuangan Pemerintah Kabupaten Batang Hari mengenai aset, kewajiban, dan ekuitas dana pada tanggal 31 Desember 2009, Laporan Realisasi Anggaran menyajikan gambaran informasi mengenai realisasi pendapatan, belanja, transfer, surplus/defisit dan pembiayaan komparatif dengan anggarannya dalam Tahun Anggaran 2009 dan Laporan Arus Kas menyajikan informasi mengenai sumber, penggunaan, perubahan kas dan setara kas selama Tahun Anggaran 2009, dan saldo kas dan setara kas pada tanggal 31 Desember 2009.

5.1. Penjelasan Pos-Pos Neraca 5.1.1. Aset

a. Aset Lancar Rp35.792.589.944,79 Aset Lancar per 31 Desember 2009 sebesar Rp35.792.589.944,79 terdiri dari:

Uraian Per 31 Desember 2009 (Rp)

Per 31 Desember 2008 (Rp)

1. Kas di Kas Daerah 24.906.096.505,49 41.822.432.234,69 2. Kas di Bendahara Pengeluaran 145.923.141,00 1.313.806.989,00 3. Investasi Jangka Pendek 0,00 15.000.000.000,00 4. Piutang Retribusi 590.280.855,00 607.923.855,00 5. Piutang Lainnya 3.955.373.364,00 4.032.061.454,00 6. Persediaan 6.194.916.079,30 4.271.601.363,00

Jumlah 35.792.589.944,79 67.047.825.895,69

1. Kas di Kas Daerah Rp24.906.096.505,49 Kas di Kas Daerah keadaan per 31 Desember 2009 sebesar Rp24.906.096.505,49 merupakan saldo kas Pemerintah Daerah yang berada di rekening Kas Daerah pada Bank Jambi Cabang Muara Bulian dan Bank Rakyat Indonesia Cabang Muara Bulian.

Uraian Per 31 Desember 2009 (Rp)

Per 31 Desember 2008 (Rp)

a. Bank Jambi Rek. No. 0501500011 523.240.801,92 1.053.678.900,71 b. Bank Jambi Rek. No. 0501500033 0,00 39.783.806.851,00

c. Bank Jambi Rek. No. 0501011886 8.728.130.133,26 0,00 d. BRI Rek. No. 0315-01-000036-30-5 407.152.635,00 22.179.530,00 e. BRI Rek. No. 0315-01-000034-30-3 15.247.572.935,31 18.680.231,98 j. BRI Rek. No. 0315-01-000355-30-1 0,00 387.367,00

k. BRI Rek. No. 0315-01-000407-30-2 0,00 943.699.354,00

Jumlah 24.906.096.505,49 41.822.432.234,69

2. Kas di Bendahara Pengeluaran Rp 145.923.141,00

Kas di bendaharawan pengeluaran keadaan per 31 Desember 2009 sebesar Rp145.923.141,00 adalah kas dalam pengelolaan Bendahara

Pengeluaran masing-masing satuan Kerja yang masih harus dipertanggungjawabkan kepada bendaharawan umum daerah yang terdiri dari sisa UYHD tahun anggaran 2004, 2006, 2007, 2008, 2009. dan pajak yang belum disetorkan oleh bendaharawan pengeluaran. Adapun rincian Kas di Bendaharawan Pengeluaran adalah sebagai berikut : a. Tahun Anggaran 2004

Sisa kas di pemegang kas tahun anggaran 2004 yang sampai dengan Desember 2009 belum dipertanggungjawabkan adalah sebesar Rp25.544.360,00

b. Tahun Anggaran 2006

Sisa kas di pemegang kas tahun anggaran 2006 yang sampai dengan Desember 2009 belum dipertanggungjawabkan adalah sebesar Rp14.423.450,00 dengan rincian sebagai berikut :

No SKPD Jumlah (Rp)

1. Kepala Daerah 147.500,00 2. Wakil Kepala Daerah 1.850.000,00 3. Sekretariat Daerah 1.547.700,00 4. Bappeda 5.210.000,00 5. Dinas Perindagkop 5.218.250,00 6. Kantor Sosial 450.000,00 Jumlah 14.423.450,00 c. Tahun Anggaran 2007

Sisa kas di pemegang kas tahun anggaran 2007 yang sampai dengan Desember 2009 belum dipertanggungjawabkan adalah sebesar Rp31.283.000,00 dengan rincian sebagai berikut :