PENGARUH CASH RATIO, NET PROFIT MARGIN (NPM), DAN FIRM SIZE (FS) TERHADAP DIVIDEND PAYOUT RATIO (DPR) PADA PERUSAHAAN SEKTOR

INFRASTRUCTURE, UTILITIES, AND TRANSPORTATION

Oleh:

Amelia Maura1), Agnes Reslita2), Arie Dika Pratama3) , Yolanda Pebrina Cristy br Sitepu4)

Universitas Prima Indonesia1,2,3,4)

E-mail:

[email protected] 1), [email protected] 2) , [email protected] 3) , [email protected] 4)

ABSTRACT

This study aimed at testing and analyzing the effect of Cash Ratio (CR), Net Profit Margin

(NPM), and Firm Size (FS) on the Dividend Payout Ratio (DPR) in the Infrastructure, Utilities,

And Transportation sector companies listed in Indonesia Stock Exchange in the 2014-2018 period. The research method applied in this study was quantitative research approach, the type of research was descriptive statistics, and the nature of the research was explanatory research. The population of this study was sixty six (66) companies in the Infrastructure, Utilities, And Transportation sector. By using sampling technique of purposive sampling technique, ten (10) companies in the Infrastructure sector, Utilities, And Transportation that met the criteria were taken as samples. The method of data analysis in this study was multiple linear regression analysis with classical assumption. The results of this study indicated that simultaneously Cash Ratio (CR), Net Profit Margin (NPM), and Firm Size (FS) had no effect and were insignificant on the Dividend Payout Ratio (DPR) in the Infrastructure, Utilities, And Transportation sector companies listed in Indonesia Stock Exchange in the 2014-2018 period with the results of Fcount ≤ Ftable or 2.719 ≤ 2.81 and significance of 0.055 ≥ 0.05. Partially Cash Ratio (CR) and Firm Size (FS) had effect on and significantly affected the Dividend Payout Ratio (DPR), while the Net Profit Margin (NPM) had no effect and significantly affected the Dividend Payout Ratio (DPR). The results of the analysis of the coefficient of determination obtained adjusted R2 value which showed the variation of the Dividend Payout Ratio (DPR) variable which could be explained by variations in the Cash Ratio (CR), Net Profit Margin

(NPM), and Firm Size (FS) of 9.5% while as much as 90.5% was explained by variations in

other variables.

Key Words: Cash ratio, net profit margin, firm size, dividend payout ratio.

PENDAHULUAN Latar Belakang

Bursa Efek Indonesia merupakan pasar modal yang ada di Indonesia. Bursa Efek Indonesia memiliki peranan yang penting sebagai sarana bagi masyarakat untuk berinvestasi jangka panjang. Bursa Efek Indonesia membantu perusahaan mendapatkan tambahan modal dengan

cara go public yaitu kegiatan penawaran saham sehingga semakin banyak perusahaan yang termasuk ke dalam Bursa Efek Indonesia. Salah satunya perusahaan pada sektor Infrastructure,

Utilities, and Transportation.

Di era perkembangan

perusahaan diharapkan mampu menunjukkan eksistensinya pada masyarakat global. Khususnya pada perkembangan sektor transportasi yang menyumbang 5,18% terhadap Produk Domestik Bruto (PDB) pada 2016 atau naik 7% per tahun (www.okezone.com) seiring dengan modernisasi dan perkembangan zaman yang semakin canggih, sarana transportasi sangat diperlukan dalam mobilitas sehari-hari.

Dalam menunjukkan

eksistensinya secara berkelanjutan perusahaan membutuhkan dana yang tidak sedikit. Dana ini sebagian besar diperoleh melalui pendapatan yang dihasilkan dari kegiatan operasional sehari-hari. Perusahaan cenderung akan menahan sebagian dari pendapatan dan keuntungannya untuk melakukan investasi guna meningkatkan pertumbuhan perusahaan, dan akan mengurangi bagian dari pendapatan dan keuntungannya yang akan dibagikan sebagai dividen.

Kebijakan dividen merupakan suatu keputusan pendanaan perusahaan untuk menentukan berapa besar bagian dari laba perusahaan yang akan dibagikan kepada para pemegang saham dan akan diinvestasikan kembali atau ditahan di dalam perusahaan. Kebijakan dividen ini penting karena pembayaran dividen dapat mempengaruhi nilai perusahaan dan juga dapat meningkatkan kemakmuran bagi pemegang saham.

Kebijakan dividen harus mampu membuat keputusan pendanaan yang akan menyeimbangkan dividen saat ini dan tingkat pertumbuhan dividen di masa yang akan datang, agar nilai perusahaan dapat ditingkatkan demi kemajuan perusahaan itu sendiri, sehingga perusahaan mampu melakukan pembayaran dividen secara terus menerus dan berkesinambungan.

Presentase dari laba yang akan dibagikan sebagai dividen disebut sebagai dividend

payout ratio.

Dividend Payout Ratio (DPR)

merupakan rasio yang mengukur berapa besar bagian laba bersih setelah pajak yang dibayarkan sebagai dividen kepada pemegang saham. Semakin tingginya

dividend payout ratio maka semakin kecil

porsi dana yang tersedia untuk ditanamkan kembali ke perusahaan sebagai laba ditahan.

Cash Ratio (CR) merupakan rasio

yang digunakan untuk mengukur kemampuan kas yang dimiliki perusahaan utuk menutupi hutang lancarnya. Dividen merupakan suatu kegiatan yang merupakan cash outflow, sehingga semakin tinggi tingkat likuiditas suatu perusahaan maka akan semakin mampu perusahaan dalam membayar dividen.

Net Profit Margin (NPM) merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba setelah pajak dari penjualan yang dilakukan oleh perusahaan. Perusahaan yang memiliki stabilitas dalam memperoleh keuntungan dapat memberikan sinyal kepada publik mengenai kemampuan perusahaan dalam membayar dividen.

Firm Size (FS) atau ukuran

perusahaan adalah faktor penting untuk mempengaruhi keputusan membayar dividen. Perusahaan yang memiliki ukuran besar akan cenderung memiliki kemudahan dalam memasuki pasar modal. Hal ini mengurangi ketergantungan dana yang dihasilkan dari dalam perusahaan dan memungkinkan pembayaran dividen dengan tingkat yang lebih tinggi.

Rumusan Masalah

Berdasarkan latar belakang yang diuraikan sebelumnya, maka rumusan

masalah dalam penelitian ini adalah sebagai berikut:

1. Bagaimana pengaruh Cash Ratio (CR) terhadap Dividend Payout Ratio (DPR) pada perusahaan sektor

Infrastructure, Utilities, And Transportation yang terdaftar di BEI

pada periode 2014-2018?

2. Bagaimana pengaruh Net Profit

Margin (NPM) terhadap Dividend Payout Ratio (DPR) pada perusahaan

sektor Infrastructure, Utilities, And

Transportation yangterdaftar di BEI

pada periode 2014-2018?

3. Bagaimana pengaruh Firm Size (FS) terhadap Dividend Payout Ratio (DPR) pada perusahaan sektor

Infrastructure, Utilities, And Transportation yangterdaftar di BEI

pada periode 2014-2018?

4. Bagaimana pengaruh Cash Ratio (CR),

Net Profit Margin (NPM), dan firm size

(FS) terhadap Dividend Payout Ratio (DPR) pada perusahaan sektor

Infrastructure, Utilities, And Transportation yangterdaftar di BEI

pada periode 2014-2018? TINJAUAN PUSTAKA

Teori Pengaruh Cash Ratio (CR) Terhadap Dividend Payout Ratio (DPR)

Menurut Sutrisno (2013:276), bagi perusahaan yang kondisi likuiditas nya kurang baik,biasanya dividend payout

rationya kecil, sebab sebagian besar laba

digunakan untuk menambah likuiditas. Menurut Mulyawan (2015:258- 259), karena dividen merupakan arus kas keluar, semakin besar jumlah kas yang tersedia dari likuiditas perusahaan, semakin besar pula kemampuan perusahaan untuk membayar dividen. Menurut Hery (2013:30), dividen merupakan suatu kegiatan yang bersifat cash outflow, sehingga semakin tinggi tingkat likuiditas perusahaan maka akan semakin mampu perusahaan dalam membayar dividen.

Teori Pengaruh Net Profit Margin (NPM) Terhadap Dividend Payout Ratio (DPR)

Menurut Sutrisno (2013: 277) bagi perusahaan yang pendapatannya stabil, dividen yang dibayarkan kepada pemegang saham lebih besar dibanding dengan perusahaan yang pendapatannya tidak stabil.

Menurut Mulyawan (2015:260), perusahaan yang mempunyai laba stabil akan mampu memperkirakan besarnya laba pada masa yang akan datang. Perusahaan ini cenderung membayarkan

dividend payout ratio, daripada perusahaan yang labanya berfluktuasi, dividen yang lebih rendah akan lebih mudah untuk dibayar apabila laba menurun pada masa yang akan datang. Menurut Sudana (2015:73) semakin tinggi net profit margin akan meningkatkan kemampuan perusahaan untuk menghasilkan dana secara internal dan akan meningkatkan pertumbuhan berkelanjutan perusahaan.

Teori Pengaruh Firm Size

(FS)Terhadap Dividend Payout

Ratio (DPR)

Menurut Gumanti (2013:28), ada kecenderungan yang nyata dan berpola antara ukuran perusahaan dan besar kecilnya rasio pembayaran dividen. Perusahaan yang secara ekonomi dikelompokkan sebagai perusahaan besar, biasanya diukur dengan tingkat kapitalisasi pasar sahamnya, secara ratarata memiliki rasio pembayaran dividen lebih tinggi daripada perusahaan kecil.

Menurut Juma’h & Pacheco dalam Hery (2013:41), ukuran perusahaan adalah faktor penting untuk menjelaskan dividen tunai. Perusahaan yang memiliki ukuran besar cenderung memiliki kemudahan dalam memasuki pasar modal. Hal ini mengurangi

ketergantungan dana yang dihasilkan dalam perusahaan dan memungkinkan pembayaran dividen dengan tingkat yang lebih tinggi.

Menurut Rodoni & Ali (2014:116), perusahaan-perusahaan yang sedang tumbuh akan memberikan ini

dikarenakan adanya rencana reinvestasi dari sebagian laba yang diperoleh untuk membiayai aktivitas ekpansi. Tetapi perusahaan-perusahaan yang termasuk kelompok perusahaan yang sedang tumbuh akan menghasilkan tingkat pertumbuhan dividen yang lebih tinggi pada tahun-tahun berikutnya.

Kerangka Konseptual H1 H4 H1 H2 H3 Metodologi Penelitian

Penelitian ini menggunakan metode penelitian kuantitatif. Data kuantitatif yang digunakan dalam penelitian ini adalah data sekunder yaitu laporan keuangan yang dipublikasikan oleh Bursa Efek Indonesia. Sumber data didapatkan dengan studi dokumentasi. Jenis penelitian yang digunakan adalah statistik deskriptif dan sifat penelitian ini adalah hubungan explanatory.

Populasi

Populasi yang digunakan dalam penelitian ini adalahperusahaan sektor Infrastructure, Utilities And Transportation pada periode 2014-2018

yang terdaftar di Bursa Efek Indonesia yaitu berupa laporan keuangan yang bersumber dari situs www.idx.co.id yang berjumlah 66 perusahaan.

Sampel

Sampel adalah bagian dari populasi yang diambil sesuai dengan kriteria yang peneliti tentukan. Dalam penelitian ini, teknik pengambilan sampel adalah teknik

purposive sampling. Kriteria pengambilan

sampel yaitu menerbitkan laporan keuangan secara berturut-turut selama periode 20142018, membagikan dividen secara berturut-turut selama periode 20142018, dan memperoleh laba selama periode 2014-2018. Maka terdapat 10 perusahaan yang memenuhi syarat sebagai sampel dalam penelitian ini. Definisi Operasional Variabel Penelitian

Variabel yang digunakan dalam penelitian ini terdiri dari satu variabel dependen dan tiga variabel independen.

1. Cash Ratio (X1)

Cash Ratio (CR)

Dividend Payout Ratio

(DPR)

Net Proft Margin

(NPM)

Menurut Sugiono & Untung (2016:58), Cash Ratiomenunjukkan

kemampuan kas perusahaan untuk melunasi hutang lancarnya tanpa harus mengubah aktiva lancar bukan kas (piutang dagang dan persediaan) menjadi kas. Indikatornya diukur dengan rumus :

Cash Ratio =

2. Net Profit Margin (X2)

Menurut Sutrisno (2013: 228), semakin besar tingkat keuntunga kmenunjukkan semakin baik manajemen dalam mengelola perusahaan. Indikatornya diukur dengan rumus :

Net Profit Margin =

3. Firm Size (X3)

Menurut Sitanggang (2013:76), ukuran perusahaan dengan kapitalisasi pasar atau penjualan yang besar menunjukkan prestasi perusahaan. Indikatornya diukur dengan rumus :

Firm Size = LN ( Total Asset )

4. Dividend Payout Ratio (Y)

Menurut Sudana (2015:26),

dividend payout ratio ini merupakan rasio

yang mengukur berapa besar bagian laba bersih setelah pajak yang dibayarkan sebagai dividen kepada oemegang saham. Indikatornya diukur dengan rumus :

Dividend Payout Ratio =

Teknik Analisis Data Uji Asumsi Klasik

1. Uji Normalitas

Menurut Ghozali (2016:154 -158) uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki berdistribusi normal atau tidak.

Terdapat dua cara yaitu analisis grafik dan uji statistik.

2. Uji Multikolinieritas

Menurut Ghozali (2016:103), uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen).

3. Uji Autokorelasi

Menurut Ghozali (2016:107- 108), uji autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t – 1 (sebelumnya).

4. Uji Heteroskedastisitas

Menurut Ghozali (2016: 134-139) uji heteroskedastisitas bertujuan menguji apakah dalam model regresi tidak terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain.

Model Analisis Data Penelitian 1. Analisis Regresi Berganda

Untuk mengetahui pengaruh variabel bebas dan variabel terikat digunakan rumus analisis linear berganda sebagai berikut :

Y = a + b1X1 + b2X2 + b3X3

Untuk penelitian ini dapat diperoleh keterangan sebagai berikut :

Y = Dividend Payout Ratio (DPR) a = Bilangan Konstanta

b1b2b3 = Koefisien Regresi

X1 = Cash Ratio (CR)

X2 = Net Profit Margin (NPM)

X3 = Firm Size (FS)

2. Uji Koefisien Determinasi (R2)

Menurut Ghozali (2016:95), koefisien determinasi (R2) pada intinya

mengukur seberapa jauh kemampuan variabel independen dalam menjelaskan variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai yang mendekati satu berarti variabel dependen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel independen.

3. Uji Simultan (Uji F)

Menurut Ghozali (2016:171), uji simultan F pada dasarnya menunjukkan apakah semua variabel independen yang dimaksud berpengaruh secara bersama sama atau simultan terhadap variabel dependen. Apabila nilai F hitung lebih besar daripada nilai F tabel, maka hipotesis alternatif bahwa semua variabel independen secara serentak mempengaruhi variabel dependen.

4. Uji Parsial (Uji t)

Menurut Ghozali (2016:171), uji parsial t digunakan untuk mengetahui pengaruh masing-masing varibel independen terhadap variabel dependen. Cara melakukan uji t adalah membandingkan nilai statistik t dengan titik kritis menurut tabel. Apabila nilai statistik t hasil perhitungan lebih tinggi dari nilai t-tabel, maka hipotesis alternatif

bahwa suatu variabel independen dengan mempengaruhi variabel independen akan diterima.

HASIL DAN PEMBAHASAN Statistik Deskriptif

Statistik deskriptif memberikan gambaran mengenai nilai minimum, nilai maksimum, nilai rata-rata, dan standar deviasi untuk data yang digunakan dalam penelitian. Statistik deskriptif d pada penelitian ini dapat dilihat pada tabel berikut :

Tabel 1. Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CASH_RATIO 50 .0400 2.2900 .655600 .5759966

NET_PROFIT_MARGIN 50 .0200 .2500 .120200 .0720966

FIRM_SIZE 50 26.7400 32.9600 29.820200 1.8421543

DIVIDEND_PAYOUT_RATIO 50 .0100 1.1700 .358200 .2413710 Valid N (listwise) 50

Sumber : Olahan Data SPSS Uji Asumsi Klasik

Uji asumsi klasik merupakan suatu persyaratan statistik yang harus dipenuhi untuk melakukan analisis regresi linear, hal ini bertujuan untuk mengetahui apakah data yang diteliti telah memenuhi syarat kelayakan dalam penelitian. Syarat uji asumsi klasik yang harus dipenuhi model regresi linear berganda yaitu : uji

normalitas, uji multikolonieritas, uji autokolerasi, dan uji heterokedastisitas. Hasil Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel penggangu atau residual memiliki distribusi normal. Ada 2 jenis uji yaitu uji analisis grafik dan analisis statistik.

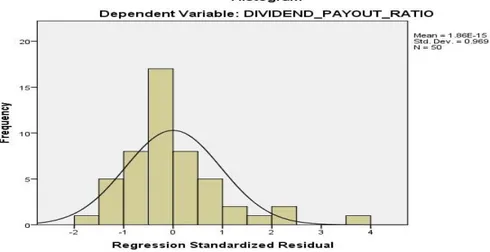

Gambar 1. Grafik Histogram

Sumber : Olahan Data SPSS

Pada histogram diatas menunjukkan data berdistribusi normal, karena kurva cenderung simetris (U) .

Gambar 2. Grafik P-Plot

Sumber : Olahan Data SPSS Berdasarkan hasil uji normalitas P-Plot

pada gambar diatas dapat dilihat pola titik-titik mengikuti garis diagonal.

Dengan demikian hasil ini dapat disimpulkan data berdistribusi dengan normal.

Tabel 2. Uji Kolmogrov Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N

Mean Std. Deviation

50

Normal Parametersa,b 0E-7

.22245334 Most Extreme Differences

Absolute Positive

Negative .165 .165 -.074 Kolmogorov-Smirnov Z 1.164 Asymp. Sig. (2-tailed) .133

a. Test distribution is Normal. Sumber : Olahan Data SPSS b. Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel independen. Pada model regresi

yang baik seharusnya tidak terjadi

korelasi antar variabel independen. Pengujian multikolonieritas dilakukan dengan melihat Tolerance dan Variance

Inflation Factor (VIF) antar variabel

independen. Dengan kriteria nilai

Tolerance> 0,1 dan nilai VIF < 10.

Nilai tolerance semua variabel independen > 0,10 yaitu Cash Ratio (X1) =

0,948 ; Net Profit Margin (X2) = 0,850 ; Firm Size (X3) = 0,886. Sedangkan VIF < 10 yaitu Cash Ratio (X1) = 1,055 ; Net Profit Margin (X2) = 1,176 ; Firm Size (X3) =

1,129. Sehingga dapat disimpulkan bahwa dalam model regresi tidak terjadi multikolonieritas.

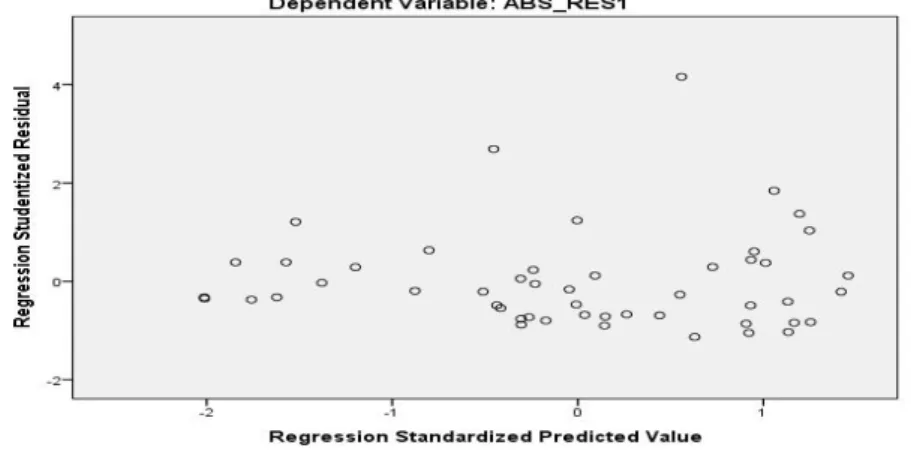

c. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain.

.

Gambar 3. Grafik Scatterplot

Tabel 3. Uji Multikolonieritas Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients t Sig. Collinearity Statistics B Std.

Error

Beta Tolerance VIF

(Constant) CASH_RATIO NET_PROFIT_MARGI N FIRM_SIZE -.647 .553 1.172 - .247 .137 .058 .327 2.343 .023 .948 1.055 -.746 .493 -.223 - 1.512 .137 .850 1.176 .034 .019 .257 1.782 .081 .886 1.129

Sumber : Olahan Data SPSS

Berdasarkan gambar diatas dapat dilihat pada sumbu Y. Maka dapat disimpulkan bahwa titik-titik menyebar secara acak pada sampel tidak terjadi gejala baik diatas maupun dibawah angka nol heterokedastisitas.

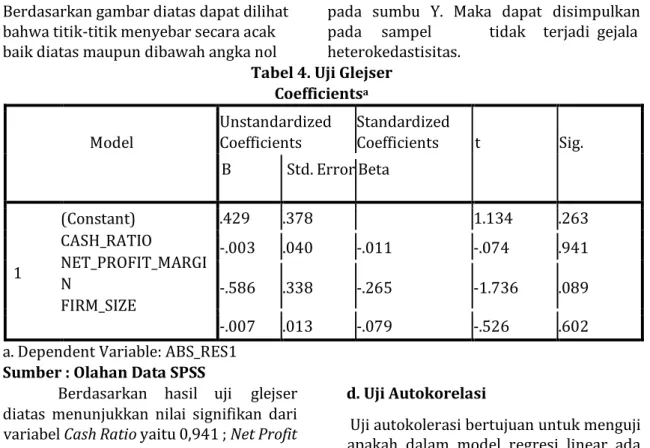

Tabel 4. Uji Glejser Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) CASH_RATIO NET_PROFIT_MARGI N FIRM_SIZE .429 .378 1.134 .263 -.003 .040 -.011 -.074 .941 -.586 .338 -.265 -1.736 .089 -.007 .013 -.079 -.526 .602 a. Dependent Variable: ABS_RES1

Sumber : Olahan Data SPSS

Berdasarkan hasil uji glejser diatas menunjukkan nilai signifikan dari variabel Cash Ratio yaitu 0,941 ; Net Profit

Margin yaitu 0,089 ; Firm Size yaitu 0,602.

Karena nilai signifikan dari ketiga variabel lebih besar dari 0,05 maka dapat disimpulkan bahwa hasil uji glejser menunjukkan tidak terjadi masalah heterokedastisitas.

d. Uji Autokorelasi

Uji autokolerasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Uji autokolerasi dapat dilakukan dengan

Durbin-Watson (DW).

Berdasarkan tabel Durbin

Watson (DW) dapat dilihat hasil uji Durbin Watson menunjukan bahwa

nilai Durbin Watson1,909. Sedangkan dalam tabel DW “K”=3. pengujian du < dw< 4 – dl. Nilai dl dan du dalam penelitian ini dengan jumlah 4 variabel dan 50 sampel adalah nilai dl = 1,4206 dan nilai du= 1,6739. Maka hasil pengukurannya adalah 1,6739

<1,909 <(4-1,4206) adalah 2,579 sehingga dapat di simpulkan bahwa tidak ada autokorelasi dalam model regresi penelitian ini.

e. Analisis Regresi Linear Berganda Pengujian hipotesis yang digunakan dalam penelitian ini adalah dengan menggunakan analisis regresi linear berganda.

Tabel 5. Uji Autokorelasi Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .388a .151 .095 .22959 1.909

a. Predictors: (Constant), FIRM_SIZE, CASH_RATIO, NET_PROFIT_MARGIN b. Dependent Variable: DIVIDEND_PAYOUT_RATIO

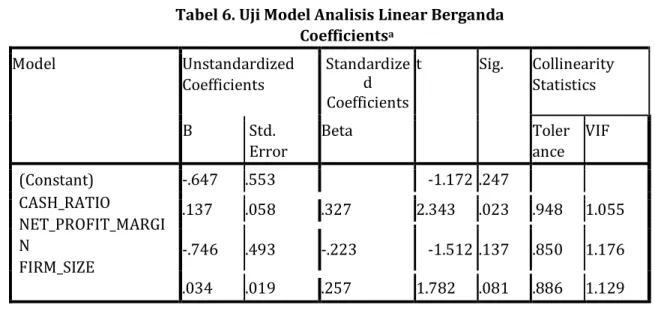

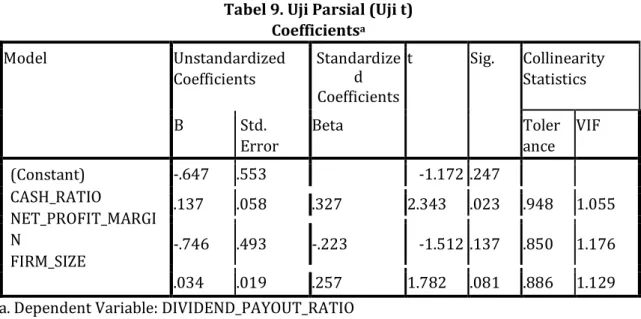

Tabel 6. Uji Model Analisis Linear Berganda Coefficientsa Model Unstandardized Coefficients Standardize d Coefficients t Sig. Collinearity Statistics B Std. Error Beta Toler ance VIF (Constant) CASH_RATIO NET_PROFIT_MARGI N FIRM_SIZE -.647 .553 -1.172 .247 .137 .058 .327 2.343 .023 .948 1.055 -.746 .493 -.223 -1.512 .137 .850 1.176 .034 .019 .257 1.782 .081 .886 1.129

Berdasarkan Tabel 6 diatas dapat diperoleh persamaan regresi linear berganda sebagai berikut: Y= a + b1X1 + b2X2 + b3X3 + 3

Dividend Payout Ratio = -0,647 + 0,137 (Cash Ratio) – 0,746 (Net

Profit Margin) +

0,034 (Firm Size) + e Hasil Interpretasi dari regresi tersebut sebagai berikut :

1. Nilai konstanta (a) sebesar -0,647, artinya jika nilai Variabel Cash Ratio(X1), Net Profit Margin (X2), Firm

Size (X3) dianggap konstan maka Dividend Payout Ratio (Y) adalah -0,647.

2. Nilai koefisien Cash Ratio (X1) sebesar 0,137 hal ini

menunjukan bahwa setiap kenaikan Cash Ratio satu satuan maka Dividend Payout

Ratio mengalami kenaikan

sebesar 0,137 satuan.

3. Nilai koefisien Net Profit

Margin (X2) sebesar -0,746 hal ini menunjukan bahwa setiap kenaikan Net Profit

Margin satu satuan maka Dividend Payout Ratio akan

mengalami penurunan sebesar -0,746 satuan.

4. 4. Nilai koefisien Firm Size (X3) sebesar 0,034 hal ini

menunjukan bahwa setiap kenaikan Firm Size satu satuan maka Dividend Payout

Ratio akan mengalami kenaikan sebesar 0,034 satuan.

f. Koefisien Determinasi

Koefisien determinasi digunakan untuk mengukur seberapa besar kemampuan pengaruh variabel bebas dapat menjelaskan variabel terikat. Kofisien determinasi (R2)

semakin besar maka semakin baik kemampuan variabel bebas (X) menerangkan variabel terikat (Y). Dalam penelitian ini menggunakan

Adjusted R2 pada saat mengevaluasi

mana model regresi terbaik. Berikut ini nilai koefisien determinasi:

Tabel 7. Koefisien Determinasi (R2) Model Summaryb

Model R R Square Adjusted R

Square Std. Error of the Estimate Durbin-Watson

1 .388a .151 .095 .22959 1.909

a. Predictors: (Constant), FIRM_SIZE, CASH_RATIO, NET_PROFIT_MARGIN b. Dependent Variable: DIVIDEND_PAYOUT_RATIO

Berdasarkan tabel 7 diatas menunjukkan bahwa nilai Adjusted R2 yang diperoleh

adalah 0,095 atau sama dengan 9,5% variabel independen (Dividend

Payout Ratio) dapat dijelaskan oleh variasi

dari variabel bebas yaitu : Cash Ratio, Net

Profit Margin dan Firm Size. Sedangkan

sisanya sebesar 90,5% dipengaruhi oleh variabel lainnya.

Pengujian Hipotesis Secara Simultan (Uji F)

Uji F digunakan untuk mengetahui apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara simultan terhadap variabel dependen.

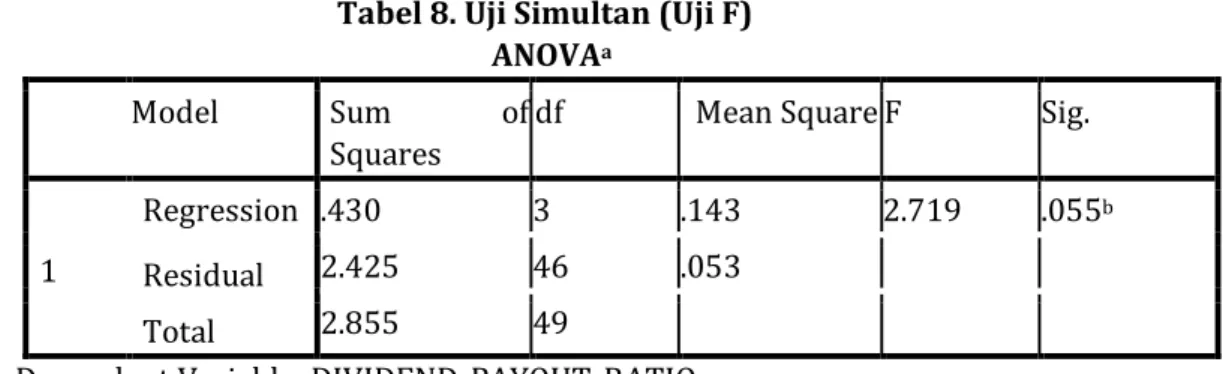

Tabel 8. Uji Simultan (Uji F) ANOVAa

Model Sum of

Squares

df Mean Square F Sig.

1 Regression Residual Total .430 3 .143 2.719 .055b 2.425 46 .053 2.855 49

a. Dependent Variable: DIVIDEND_PAYOUT_RATIO

b. Predictors: (Constant), FIRM_SIZE, CASH_RATIO, NET_PROFIT_MARGIN Sumber : Olahan Data SPSS

Dari tabel 8 diatas dapat diketahui bahwa secara simultan atau bersama-sama (Uji F) variabel independen tidak berpengaruh dan tidak signifikan terhadap variabel dependen. Hal ini dapat dibuktikan dari nilai Fhitung sebesar 2,719

dengan nilai signifikan 0,055 sedangkan Ftabel

sebesar 2,81 dengan signifikan 0,05. Dengan demikian dapat dilihat bahwa Fhitung ≤ Ftabel

atau 2,719 ≤ 2,81dan siginifikan 0.055 ≥ 0,05. Sehingga H0 diterima dan Ha ditolak dimana Cash Ratio (CR), Net Profit Margin (NPM), dan Firm Size (FS) secara simultan tidak

berpengaruh dan tidak signifikan terhadap Dividend Payout Ratio (DPR) pada perusahaan sektor Infrastructure,

Utilities, and Transportation yang terdaftar di BEI pada periode 2014-2018.

Pengujian Hipotesis Secara Parsial (Uji t)

Uji t dilakukan untuk menunjukkan seberapa jauh pengaruh satu variabel independen secara individual terhadap variabel dependen.

Tabel 9. Uji Parsial (Uji t) Coefficientsa Model Unstandardized Coefficients Standardize d Coefficients t Sig. Collinearity Statistics B Std. Error Beta Toler ance VIF (Constant) CASH_RATIO NET_PROFIT_MARGI N FIRM_SIZE -.647 .553 -1.172 .247 .137 .058 .327 2.343 .023 .948 1.055 -.746 .493 -.223 -1.512 .137 .850 1.176 .034 .019 .257 1.782 .081 .886 1.129 a. Dependent Variable: DIVIDEND_PAYOUT_RATIO

Sumber : Olahan Data SPSS

Berdasarkan Tabel IV.10, maka pengaruh masing-masing variabel Cash Ratio, Net

Profit Margin dan Firm Size secara parsial

terhadap Dividend Payout Ratio dapat dilihat dari arah tanda dan tingkat signifikan (Probabilitas). Hasil pengujian hipotesis masing-masing variabel independen secara parsial terhadap variabel dependen dapat dianalisis sebagai berikut :

1. Variabel Cash Ratio (X1) mempunyai

nilai thitung 2,343 dengan tingkat

signifikan 0,023. Sedangkan nilai ttabel

adalah sebesar 1,67866 dengan signifikan 0,05. Sehingga kesimpulannya adalah thitung > ttabel

yaitu 2,343 > 1,678866 maka keputusannya adalah Ho ditolak dan Ha

diterima, artinya variabel Cash Ratio berpengaruh positif dan signifikan terhadap Dividend Payout Ratio pada perusahaan sektor Infrastructure,

Utilities And Transportation yang

terdaftar di BEI pada periode 2014-2018.

2. Variabel Net Profit Margin (X2)

mempunyai nilai -thitung -1,512 dengan

tingkat signifikan 0,137. Sedangkan nilai ttabel adalah sebesar 1,67866

dengan signifikan 0,05. Sehingga kesimpulannya adalah - thitung < - ttabel

yaitu -1,512 <-1,67866. maka

keputusannya adalah Ho diterima dan

Ha ditolak , artinya variabel Net Profit Margin secara parsial tidak berpengaruh dan tidak signifikan terhadap Dividend Payout Ratio pada perusahaan sektor Infrastructure,

Utilities And Transportation yang

terdaftar di BEI pada periode 2014-2018.

3. Variabel Firm Size (X3) mempunyai

nilai thitung 1,782 dengan tingkat

signifikan 0,081. Sedangkan nilai ttabel

adalah sebesar 1,67866 dengan signifikan 0,05 sehingga kesimpulannya adalah thitung> ttabel

yaitu 1,782 > 1,67866 maka keputusannya adalah Ho ditolak dan Ha

diterima, artinya variabel Firm Size berpengaruh positif dan tidak signifikan terhadap Dividend Payout

Ratio pada perusahaan sektor

Infrastructure, Utilities And Transportation yang terdaftar di BEI

pada periode 20142018. KESIMPULAN

Berdasarkan hasil penelitian dan pembahasan tentang pengaruh Cash Ratio, Net Profit Margin, dan Firm

Size terhadap Dividend Payout Ratio dapat

ditarik kesimpulan bahwa:

1. Cash Ratio secara parsial berpengaruh positif dan signifikan

terhadap Dividend Payout Ratio pada perusahaan sektor Infrastructure,

Utilities And Transportation yang

terdaftar di BEI pada periode 20142018, dengan nilai thitung > ttabel

yaitu 2,343 > 1,678866 dan signifikan 0,023.

2. Net Profit Margin secara parsial tidak

berpengaruh dan tidak signifikan terhadap Dividend Payout Ratio pada perusahaan sektor Infrastructure,

Utilities And Transportation yang

terdaftar di BEI pada periode 20142018, dengan nilai - thitung < - ttabel

yaitu -1,512 <-1,67866 dan signifikan 0,137.

3. Firm Size berpengaruh positif dan

tidak signifikan terhadap Dividend

Payout Ratio pada perusahaan

sektorInfrastructure, Utilities And

Transportation yang terdaftar di BEI

pada periode 2014-2018, dengan nilai thitung > ttabel yaitu 1,782

>1,67866 dan signifikan 0,081.

4. Hasil nilai Fhitung sebesar 2,719 dengan niai signifikan 0,055 sedangkan Ftabel sebesar 2,81 dengan

signifikan 0,05.Dengan demikian dapat dilihat bahwa Fhitung ≤ Ftabel atau

2,719 ≤ 2,81 dan siginifikan 0.055 ≥0,05. Sehingga H0 diterima dan Ha

ditolak dimana Cash Ratio, Net Profit

Margin dan Firm Size secara simultan

tidak berpengaruh dan tidak signifikan terhadap Dividend Payout

Ratio pada perusahaan sektor Infrastructure, Utilities And Transportation yang terdaftar di BEI

pada periode 2014-2018.

DAFTAR PUSTAKA

Ambarwati, Sri Dwi Ari. 2010.

Manajemen Keuangan Lanjut.

Ed. 1, Yogyakarta:Graha Ilmu. Ghozali, Imam. 2016. Analisis

Multivariate dengan Program IBM SPSS 23. Ed. 8, Semarang:

Badan Penerbit Universitas Diponegoro.

Hery. 2013. Rahasia Pembagian

Dividen dan Tata Kelola

Perusahaan. Ed. 1,Yogyakarta:

Gava Media.

Kamaludin. 2011. Manajemen Keuangan. Bandung: Mandar

Maju.

Mulyawan, Setia. 2015. Manajemen

Keuangan. Ed.1, Bandung:

Pustaka Setia.

Rodoni, Ahmad. & Herni Ali. 2014.

Manajemen Keuangan Modern.

Jakarta: Mitra Wacana Media. Sitanggang. 2013. Manajemen

Keuangan Perusahaan

Lanjutan. Ed. 1, Jakarta: Mitra

Wacana Media.

Sudana, I Made. 2015. Teori dan Praktik

Manajemen Keuangan

Perusahaan. Ed.2, Jakarta: Erlangga.

Sugiyono. 2016. Metode Penelitian

Kuantitatif, Kualitatif, dan R&D.

Ed. 23, Bandung: Alfabeta. Sutrisno. 2013. Manajemen Keuangan.

Ed. 9, Yogyakarta: Ekonisia. Zulganef. 2013. Metode Penelitian

Sosial & Bisnis. Yogyakarta:

Graha Ilmu.