8

2.1 Deskripsi Teoretik2.1.1 Persepsi

a. Pengertian Persepsi

Terjadinya pengamatan ini dipengaruhi oleh pengalaman masa lampau dan sikap seseorang dari individu. Biasanya persepsi ini hanya berlaku bagi dirinya sendiri dan tidak bagi orang lain. Selain itu persepsi itu juga tidak bertahan seumur hidup dapat berubah sesuai dengan perkembangan., pengelaman, perubahan kebutuhan,dan sikap dari seseorang baik laiki-laki maupun perempuan.

Menurut Philip Kotler (Manajemen Pemasaran, 1993, 219) bahwa:

Persepsi adalah proses bagaimana seseorang menyeleksi, mengatur, dan menginterpretasikan masukan-masukan informasi untuk menciptakan gambaran keseluruhan yang berarti persepsi dapat diartikan suatu proses kategorisasi dan interpretasi yang bersifat selektif. Adapun faktor yang mempengaruhi persepsi seseorang adalah karakteristik orang yang dipersepsi dan faktor situasional. Proses terbentuknya persepsi diawali masuknya sumber melalui suara, pengelihatan, rasa, aroma atau sentuhan manusia, di terima oleh indra manusia.

b. Sifat dan Pentingnya Persepsi

Kunci untuk memahami persepsi adalah mengakui bahwa persepsi merupakan interpretasi unik dari suatu situasi, bukan rekaman situasi. Singkatnya persepsi merupakan sifat kognitif kompleks yang sifatnya gambaran dunia yang unik, yang mungkin agak berbeda dari realita. Diterapkan pada perilaku organisasi, persepsi

karyawan dapat dianggap sebagai penyaring (filter). Karena persepsi dipelajari secara luas, dan tidak ada seorangpun yang punya pengetahuan dan pengalaman yang sama.

c. Subproses Persepsi

Beberapa subproses membuktikan bahwa persepsi bersifat interaktif dan sangat kompleks. Subproses penting yang pertama adalah stimulus atau situasi yang ada. Persepsi dimulai saat seseorang diperhadapkan dengan stimulus atau situasi. Konfrontasi tersebut dapat terjadi dengan stimulasi indera langsung dengan seluruh lingkungan fisik dan sosial budaya. Contohnya adalah karyawan yang di perhadapkan dengan penyelia atau dengan seluruh lingkungan organisasi. Dia mungkin memulai proses persepsi karyawan. Dengan kata lain, hal ini mempresentasikan situasi stimulus yang berinteraksi dengan orang.

Selain interaksi situasi manusia, terdapat proses kognitif internal dari registrasi, interpretasi, dan umpan balik. Selama fenomena registrasi, mekanisme psikologis (sensor dan sistem saraf) dipengaruhi kemampuan psikologis untuk mendengar dan melihat akan memengaruhi persepsi. Interpretasi adalah aspek kognitif persepsi yang paling signifikan. Misalnya, dalam sebuah organisasi, interpretasi karyawan terhadap situasi sangat tergantung pada pengetahuan dan motivasi dan kepribadian mereka. Contohnya adalah umpan balik kinestetik (impresi sensor dari otot) yang membantu pekerja pabrik merasakan kecepatan pergerakan material yang mereka lakukan pada proses produksi. Contoh umpan balik psikologis yang mungkin memengaruhi persepsi karyawan adalah alis mata penyelia yang naik atau perubahan nada suaranya.

Prinsip pengelompokan organisasi perceptual menyatakan bahwa terdapat kecenderungan dalam mengelompokan beberapa stimulasi secara besama-sama dalam pola yang dapat dikenali. Prinsip ini sangat mendasar dan kemungkinan besar adalah pembawaan sejak lahir. Terdapat keseragaman tertentu dalam pengelompokan. Saat konstelasi stimulasi sederhana diperlihatkan, orang-orang cenderung mengelompokannya bersama menurut closure (persepsi tidak sempurna, tetapi dianggap sempurna), kontinuitas, proksimitas, atau persamaan.

Dari beberapa penjelasan di atas, dapat diambil kesimpulan bahwa persepsi merupakan suatu proses seseorang melakukan filter dari informasi yg diterima untuk menghasilkan suatu gambaran yang unik dan berbeda dengan kenyataan. Jadi, gambaran yang unik tersebut merupakan hasil filter atau seleksi dari informasi yang diterima.

2.1.2 Struktur Audit

Struktur audit meliputi apa yang harus dilakukan intruksi bagaimana pekerjaan harus deselesaikan, alat untuk melakukan koordinasi, alat untuk pengawasan dan pengendalian audit dan alat penilaian kualitas kerja yang dilaksanakan. Pemahaman terhadap struktur audit yang dapat meningkatkan kinerja auditor (Muslim A. Djalil, 2002:3). Hal ini disebabkan karena teknik dan prosedur audit yang digunakan Kantor Akuntan Publik (KAP) akan menjadi lebih efektif dan efisien sehingga menghasilkan kinerja yang lebih baik. Browin (1998:41) menjelaskan bahwa proses audit yang berstruktur dikarateristikan dengan memperkenalkan perubahan dari pendekatan tradisional ke pengguna kerangka konseptual yang lebih efisien dan efektif untuk menyusun program audit dalam setiap perikatan dalam klien. Sedangkan pendekatan

audit yang tidak terstruktur dikarteristikan dengan kurangnya pendokumentasian dalam hal kerangka kerja, panduan sistematis dalam proses audit. Salah satu fokus terhadap struktur audit adalah pengembangan dalam prosedur, aturan, dan komunikasi dalam audit (Browin 1998:42).

Struktur audit adalah sebuah pendekatan sistematis terhadap auditing yang dikarakteristikan oleh langkah-langkah penentuan audit, prosedur rangkaian logis, keputusan, dokumentasi, menggunakan sekumpulan alat-alat dan kebijakan audit yang komprehensif dan terintegrasi untuk membantu auditor melakukan audit (Browin, 1998 dalam Fanani et al, 2008).

Struktur audit lebih kepada proses yang digunakan untuk melaksanakan tugas audit didalam kantor akuntan publik untuk mencapai tujuan audit. Penggunaan struktur audit dapat membantu auditor dalam melaksanakan tugasnya untuk menjadi lebih baik, sehingga dapat meningkatkan kinerja auditor. Auditor yang tidak memiliki pengetahuan mengenai struktur audit yang baik cenderung mengalami kesulitan dalam menjalakan tugasnya. Hal ini berkaitan dengan koordinasi arus kerja, wewenang yang dimiliki, komunikasi, dan kemampuan beradaptasi.

Penggunaan struktur audit merupakan salah satu strategi keputusan dalam hal pengumpulan bukti, struktur audit yang semakin baik akan membantu auditor dalam pengumpulan bukti sehingga akan berpengaruh terhadap penilaian atas sebuah pendapat audit., sehingga bukti yang kompeten dan relevan dapat terpenuhi guna memberikan pendapat terhadap laporan keuangan. Peningkatan struktur audit pada Kantor Akuntan Publik (KAP) akan memberikan dampak baik secara eksternal dapat meningkatkan kompleksitas lingkungan bisnis yang dihadapi Kantor Akuntan Publik (KAP) dan klien, meningkatkan jumlah peraturan dimana Kantor Akuntan Publik (KAP)

dan klien harus mematuhinya, meningkatkan persaingan diantara dan meningkatkan perhatian Kantor Akuntan Publik (KAP) terhadap ancaman litigasi. Secara eksternal Kantor Akuntan Publik (KAP) dapat meningkatkan kekuatan pasar dengan diversivikasi dan diferensiasi dalm pelayanan dan turnover staf yang tinggi.

Penggunaan struktur audit juga memiliki manfaat dan kerugian (Browin 1998:58). Manfaatya antara lain, meningkatkan efektifitas dan efisiensi audit, mengurangi litigasi yang dihadapi Kantor Akuntan Publik (KAP), memberikan pengaruh positif pada sumber daya manusia untuk Kantor Akuntan Publik (KAP), memfasilitasi kualitas diferensiasi layanan. Jika pengguna struktur audit ini tidak dijalankan secara maksimal maka dapat mengurangi efektivitas dan efesiensi audit, meningkatkan litigasi yang dihadapi Kantor Akuntan Publik (KAP), memberikan pengaruh negatif pada sumber daya manusia di Kantor Akuntan Publik (KAP) dan dapat menurunkan auditor dalam penggunaan judgment.

Dari beberapa penjelasan diatas dapat diambil kesimpulan bahwa, struktur audit merupakan intruksi-intruksi yang harus dilakukan, intruksi tersebut adalah saling berkaitan, melakukan intruksi tersebut dapat mendorong pekerjaan menjadi lebih efektif dan efisien, sehingga melakukan intruksi-intruksi struktur audit dapat mencegah terjadinya konflik dan kinerja menjadi lebih baik.

2.1.3 Prinsip Organisasi

Cara lain yang digunakan untuk menyelenggarkan fungsi pengorganisasian ialah dengan mengetahui dan menerapkan prinsip-prinsip organisasi. Perlu ditekankan lagi bahwa hasil penyelenggaran fungsi pengorganisasian adalah terciptanya organisasi

yang bentuk, struktur, dan bagian-bagiannya disesuaikan dengan kebutuhan sekelompok orang yang terikat secara formal dan terus menerus berinteraksi satu sama lain dalam usaha pencapaian tujuan bersama pula.

Selalu relevan untuk memerhatikan bahwa organisasi sebagai alat untuk mencapai tujuan dan berbagai sasaran tidak lebih dan tidak kurang sebagai alat yang keampuhannya atau kemubazirannya sangat ditentukan oleh orang-orang yang menggunakannya. Artinya, fungsi pengorganisasian harus dilihat tidak hanya sebagai teknis yang berkaitan dengan penentuan struktur dengan kotak-kotaknya dan penggambaran pembagian tugas yang sifatnya mekanistik, melainkan berkaitan erat dengan sikap dan perilaku para anggotanya dalam pemanfaatan organisasi tersebut.

Dalam kamus besar bahasa Indonesia, dikatakan bahwa prinsip adalah dasar berfikir dan bertindak sebagainya. Menurut Weber sebagaimana dikutip oleh ibnu syamsi bahwa prinsip organisasi adalah:

1. Semua kegiatan kegiatan yang diperlukan untuk mencapai tujuan organsasi harus didasarkan keahlian, sehingga pemegang jabatan mampu menjalankan tugas dengan baik.

2. Pelaksanaan tugas pekerjaan harus sesuai dengan kebijaksanaan, peraturan dan prosedurnya.

3. Setiap pelaksanaan tugas pekerjaan harus dapat dipertanggungjawabkan kepada atasan mata rantai tingkat unit dalam organisasi.

4. Semua keputusan harus secara formal dan tidak ada pertimbangan yang bersifat pribadi.

5. Hal-hal yang menyangkut bidang kepegawaian harus didasarkan pada sistem kecakapan (Merit Sistem)

Pemahaman keperilakuan dapat terwujud, menurut Sondang P. Siagian dengan mendalami lima belas prinsip organisasi berikut ini, yaitu:

1. Kejelasan tujuan yang ingin dicapai

2. Pemahaman tujuan oleh para anggota organisasi 3. Penerimaan tujuan oleh para anggota organisasi 4. Kesatuan arah

5. Kesatuan perintah 6. Fungsionalisasi

7. Deliniasi, berbagai tugas

8. Keseimbangan antara wewenang dan tanggung jawab 9. Pembagian tugas

10. Kesederhanaan struktur

11. Pola dasar organisasi yang relative permanen 12. Adanya pola pendelegasian wewenang 13. Rentang pengawasan

14. Jaminan pekerjaan, dan

15. Keseimbangan antara jasa dan imbalan

Prinsip-prinsip organisasi, sering disebut dengan asas-asas organisasi, prinsip atau asas merupakan dasar, pondasi, atau sesuatu kebenaran yang mejadi pokok atau tumpuan untuk berfikir, menurut (Prajudi Atmosudirjo, 1980) sebagai berikut:

1. Prinsip merupakan pangkal-pangkal pikiran untuk memahami suatu tata, hubungan, atau suatu kasus.

2. Prinsip merupakan suatu jalan atau sarana untuk menciptakan suatu tata hubungan atau kondisi yang kita kehendaki.

Dari penjelasan tersebut prinsip organisasi yaitu suatu pondasi yang menjadi pokok dasar di dalam menggerakkan organisasi. Oleh karena itu, organisasi dibangun dan digerakkan di atas pondasi yang berupa prinsip organisasi, dan setiap prinsip-prinsip mengandung suatu kebenaran.

Prinsip organisasi juga termasuk golongan suatu organisasi yang merupakan alat yang digunakan oleh manusia untuk mencapai suatu tujuan tertentu. Artinya, fungsi pengorganisasian yang menghasilkan organisasi bukanlah dan tidak boleh dijadikan sebagia tujuan. Dengan orientasi demikian, organisasi didefinisikan sebagai setiap bentuk persekutuan antara dua orang atau lebih yang bekerja sama untuk pencapaian tujuan bersama dan terikat secara formal yang tercermin pada hubungan sekelompok orang yang disebut pimpinan dan sekelompok orang yang disebut bawahan.

Dari beberapa penjelasan diatas dapat diambil kesimpulan bahwa prinsip organisasi yaitu terdiri dari berbagai subsistem yang saling berkaitan satu sama lain untuk mencapai suatu tujuan tertentu. Dalam pelaksanaannya prinsip organisasi dapat terbentuk dengan adanya perumusan tujuan, pembagian kerja, pendelegasian kekuasaan/wewenang, rentang manajemen, kesatuan perintah dan kodinasi. Dari beberapa hal tersebut, dalam berorganisasi agar tujuan tercapai harus mematuhi serta menjalakan prinsip organisasi dengan baik, agar sikap dan perilaku dalam berorganisasi dapat bermanfaat bagi setiap individu maupun kelompok organisasi itu sendiri.

2.1.4 Konflik Peran

a. Pengertian Konflik Peran

Dalam kehidupan sebuah organisasi, baik itu organisasi maupun non bisnis, disana selalu ada dinamika kehidupan orang-orang yang ada didalamnya.

Menurut (Robbin, Sopiah 2008:57) bahwa: Konflik adalah suatu proses yang dimulai bila suatu pihak telah memengaruhi secara negatif atau akan seger memengaruhi secara negatif pihak lain.

Berhubungan dengan konsep norma (perilaku “wajib”), peranan didefinisikan sebagai posisi yang mempunyai harapan yang berkembang dari norma yang ditetapkan (Fred Luthans, 2006:452). Orang yang hidup dalam masyarakat kontemporer melakukan serangkaian peran sepanjang hidupnya.

Perempuan mempunyai berbagai peran yang menimbulkan konflik. Meskipun semua peranan yang dimiliki pria dan perempuan dalam organisasi relevan dengan perilaku mereka, tetapi dalam studi perilaku organisasi, peran organisasi adalah yang paling penting. Terdapat penelitian bahwa konflik tersebut dapat mempunyai dampak negatif pada keberhasilan dan kinerja yang dipengaruhi perbedaan budaya.

Terdapat jenis konflik peran. Jenis yang pertama adalah konflik antara orang dan peran. Mungkin terdapat konflik antar kepribadian orang dan harapan peran. Jenis yang kedua adalah konflik antarperan yang dihasilkan oleh harapan yang berlawanan mengenai bagaimana memainkan peran. Konflik antarperan muncul dari persyaratan yang berbeda antara dua peran atau lebih yang harus dimainkan dalam waktu yang bersamaan.

Konflik peran atau role conflict suatu konflik yang timbul dari mekanisme pengendalian birokratis organisasi tidak sesuai dengan norma, aturan, etika dan kemandirian profesional. Kondisi tersebut biasanya terjadi karena adanya dua perintah yang berbeda yang diterima secara bersamaan dan pelaksaanaan salah satu perintah saja akan mengakibatkan terbainya perintah yang lain.

Menurut (Zaenal Fanani et al, 2007:7) bahwa: Konflik peran menimbulkan rasa tidak nyaman dalam bekerja dan bisa menimbulkan menurunya motivasi kerja karena mempunyai dampak negatif terhadap perilaku individu, seperti timbulnya ketegangan kerja., banyaknya terjadi perpindahan, penurunan kepuasan kerja, sehingga bisa menurunkan kinerja auditor secara keseluruhan.

Tuntutan peran berhubungan dengan tekanan pada seorang sebagai suatu fungsi dari peran tertentu yang ia jalankan dalam organisasi. Role Conflict menciptakan harapan-harapan yang mungkin sulit untuk dipenuhi (Robbins dan Judge, 2009:130), Role Conflict terjadi ketika seorang pada seorang akan menyebabkan timbulnya stress yang akan merusak dan merugikan dalam pencapaian tujuan seseorang. Apabila stress terjadi terus-menerus dan berkepanjangan, maka akan menyebabkan timbulnya reduced personal accomplishment, pada akhirnya akan menyebabakan tingkat kepuasan kerja dan keinginan untuk tetap bekerja di perusahaan atau institutusi yang rendah.

b. Bentuk-Bentuk Konflik

Beberapa bentuk konflik yang terjadi di organisasi menurut Gibson, Ivancevich, dan Donelly (2006:256) yaitu konflik peran pribadi (person-role conflict), konflik intra peran (intrarole-conflict), konflik antar peran (interrole conflict), adapun penegasan adalah sebagai berikut:

1. Konflik Peran Pribadi (Person-role conflict)

Peran konflik pribadi ini terjadi ketika persyaratan peran melanggar peran dasar, sikap, dan kebutuhan individu yang memegang posisi tertentu.

2. Konflik Intra Peran (Intrarole Conflict)

Konflik antar peran terjadi ketika individu berbeda mendefinisikan peran menurut setiap harapan yang berbeda, sehingga tidak mungkin bagi seseorang yang memainkan peran dapat memenuhi semuanya. Hal ini mungkin akan terjadi ketika peran yang ada mempunyai set peran yang kompleks (banyak kaitan peran yang berbeda).

3. Konflik Antar Peran (interrole conflict)

Konflik ini terjadi karena individu yang secara simultan melakukan banyaknya peran, dengan harapan yang saling bertentangan. Mo Koo dan Sim (1997:207) menyatakan bahwa: Role conflict terjadi ketika peran yang bertentangan harus dilakukan oleh masing-masing anggota dalam sebuah organisasi. Di hadapkan dengan harapan yang terpisah atau sama lainnya, anggota yang mengalami role conflict dan tidak dapat membuat penliaian yang tepat tentang mana yang harus depenuhi. Role conflict dan role ambiguity adalah dua ketegangan psikologis yang telah diteliti secara luas dan berhubungan dengan baik kesehatan mental maupun fisik.

Kondisi role conflict bisa terjadi karena kadangkala klien juga meminta layanan lain yang dimaksudkan untuk meningkatkan kinerja keuangan perusahaan. Dalam hal ini, dapat menimbulkan konflik antar tugas yang diemban oleh Kantor Akuntan Publik (KAP) dan permintaan yang disampaikan klien sehingga mempengaruhi kinerja auditor. Penelitian pada auditor korea menunjukan bahwa tekanan ekonomi membuat auditor tidak terlalu memperhatikan role conflict agar dapat memperoleh klien dan kadang-kadang mereka mengorbankan etika profesional sehingga dalam bekerja mereka cenderung berkompromi dengan motif ekonomi (Mo Koo dan Sim, 1997:215).

Dari beberapa definisi diatas, dapat diambil kesimpulan bahwa konflik peran merupakan suatu situasi dimana individu mengalami ketidaksesuaian antara perintah atau permintaan yang diberikan dengan komitmen dari satu peran. Kondisi tersebut biasanya terjadi karena adanya dua perintah yang berbeda yang diterima secara bersamaan dan pelaksanaan salah satu perintah akan mengakibatkan terbainya perintah yang lain. Beberapa bentuk konflik yang dapat terjadi di organisasi yaitu konflik peran pribadi (person-role conflict), konflik intra peran (intrarole conflict), konflik antar peran (interrole conflict).

2.2 Hasil Penelitian Relevan

Adapun hasil-hasil penelitian yang relevan di bahas dalam hasil penelitian terdahulu mengenai topik yang berkaitan dengan penelitian ini dapat di lihat di table 2.1

Tabel 1.1

Hasil-Hasil Penelitian Terdahulu

No (Tahun) Judul Penelitian

Persamaan Perbedaan Hasil Penelitian 1. Rasamdhan Syahril(2011) Analisa Pengaruh Sruktur Audit, Konflik Peran, Ketidakjelasan Peran Dan Pemahaman Good Governance Terhadap Kinerja Auditor Pada KAP di Jakarta Variabel gaya struktur audit, konflik peran dan kinerja auditor Metode pemilihan sampel menggunka n purposive sampling Variabel struktur audit memiliki pengaruh positif dan signifikan terhadap kinerja auditor. Variabel konflik peran tidak memiliki pengaruh signifikan terhadap kinerja auditor.

2. Agustina Lidya (2008) Pengaruh Konflik Peran, Ketidakjelasan Peran, Dan Kelebihan Peran Terhadap Kepuasan Kerja Dan Kinerja Auditor Variabel Independen Konflik Peran Dan Variabel Dependen Kinerja Auditor Sampel auditor junior di KAP Jakarta, alat analisis yang digunakan analisis jalur (path analysis). Dengan pengumpul an data menggunak an tanggung jawab. Pada variabel bebas secara simultan berpengar uh signifikan terhadap kedua variabel terkait namun berpengar uh negative secara parsial. 3. Fanani et al. (2007) Pengaruh Struktur Audit, Konflik Peran Dan Ketidakjelasan Peran Terhadap Kinerja Auditor Variabel struktur audit, konflik peran, kinerja auditor. Alat pengujian yang digunakan analisis regresi berganda. Populasi yang digunakan adalah akuntan publik di Jawa Timur dengan penarikan sampel proportionat e stratified random sampling. Struktur audit dan konflik peran berpengar uh signifikan terhadap kinerja auditor, sedangka n ketidakjela san peran

tidak berpengar uh

signifikan.

2.3 Kerangka Pemikiran

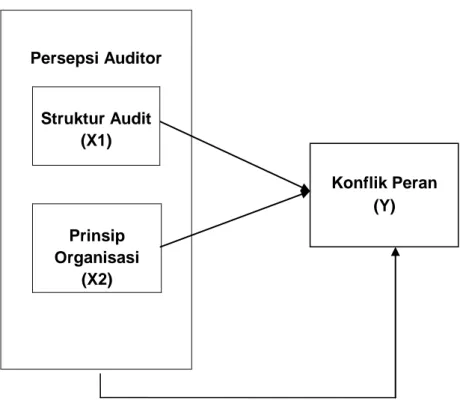

2.3.1 Struktur audit berpengaruh terhadap konflik peran

Struktur audit adalah sebuah pendekatan yang sistematis terhadap auditing yang di karakteristikan oleh langkah-langkah penentuan audit, prosedur rangkaian logis, keputusan, dokumentasi dan menggunakan sekumpulan alat-alat dan kebijakan audit yang komprehensif dan terintregasi untuk membantu auditor melakukan audit (Browin, 1998 dalam Fanani et al, 2008). Kondisi tersebut biasanya terjadi karena adanya ketidakpatuhan terhadap keputusan mengenai langkah-langkah yang telah di buat. Auditor yang tidak memiliki pengetahuan tentang struktur audit biasanya mengalami kesulitan dalam bekerja, karena menggunakan pendekatan struktur audit memiliki keuntungan yaitu dapat mendorong efektifitas dalam bekerja, dapat mengurangi adanya kecurangan dalam bekerja di Kantor Akuntan Publik (KAP).

Auditor yang kurang/tidak patuh terhadap pendekatan struktur audit akan sering mengalami kesulitan dalam bekerja, kurang efektifitas dalam bekerja, dan dapat menimbulkan konflik bagi seorang auditor khususnya konflik peran (Role Conflict). Konflik peran dapat menimbulkan rasa tidak nyaman dalam bekerja karena mempunyai dampak negatif terhadap perilaku individu.

2.3.2 Prinsip organisasi berpengaruh terhadap konflik peran

Ketegangan bisa saja muncul pada seorang auditor, baik antara individu maupun kelompok dalam organisasi di Kantor Akuntan Publik (KAP). Pada seorang auditor banyak faktor yang munculnya akibat ketidakcocokan atau ketegangan, antar lain: sifat-sifat pribadi yang berbeda nilai, perbedaan kepentingan, komunikasi yang buruk, perbedaan nilai dan sebagainya. Perbedaan tersebut dapat terjadi karena mengabaikan pedoman prinsip-prinsip organisasi. Perbedaan-perbedaan inilah yang akhirnya membawa organisasi ke dalam suasana konflik. Agar organisasi dapat tampil efektif, maka individu dan kelompok yang saling tergantung itu harus menciptakan hubungan kerja yang saling mendukung satu sama lain. Selain dapat menciptakan kerja sama, hubungan saling ketergantungan dapat pula melahirkan konflik. Hal ini terjadi jika masing-masing komponen organisasi memiliki kepentingan atau tujuan sendiri-sendiri dan tidak saling bekerjasama satu sama lain. Konflik dapat menjadi masalah yang serius dalam setiap organisasi, tanpa peduli apapun bentuk tingkat kompleksitas organisasi tersebut. Konflik tersebut mungkin tidak membawa kematian bagi organisasi, tetapi pasti dapat menurunkan kinerja organisasi yang bersangkutan.

2.3.3 Struktur audit dan prinsip organisasi berpengaruh terhadap konflik peran

Tanpa pendekatan struktur audit dan tanpa menggunakan prinsip organisasi seorang auditor akan mengalami kesulitan dalam bekerja. Seorang auditor yang tidak patuh terhadap struktur dan prinsip yang ada, dalam melaksanakan pekerjaannya akan mengalami ketidakcocokan atau perbedaan pendapat. Hal seperti itu yang dapat

menimbulkan seorang auditor mengalami konflik, sehingga seorang auditor memiliki rasa kurang percaya diri dan ingin berpindah pekerjaan.

Dari serangkaian kejadian yang berhubungan terhadap konflik peran, oleh karena itu untuk mengukur tingkat pemahaman tentang terjadinya konflik peran memerlukan suatu ukuran, melalui kerangka pemikiran penelitian ini dapat digambarkan dalam gambar 1.1

Persepsi Auditor Struktur Audit (X1) Prinsip Organisasi (X2)

Gambar 1.1 Kerangka Pemikiran

Konflik Peran (Y)

2.4 Hipotesis Penelitian

Dari penjelasan kerangka pemikiran diatas maka dapat disusun suatu hipotesis sebagai berikut:

H1: Struktur audit berpengaruh terhadap konflik peran H2: Prinsip organisasi berpengaruh terhadap konflik peran