PERLAKUAN AKUNTANSI UNTUK ASET

BERSEJARAH

(Studi Fenomenologi pada Pengelolaan Candi

Borobudur)

SKRIPSI

Diajukan sebagai salah satu syarat untuk menyelesaikan Program Sarjana (S1)

pada Program Sarjana Fakultas Ekonomika dan Bisnis Universitas Diponegoro

Disusun oleh:

FAUZIAH GALUH ANGGRAINI NIM. 12030110120073

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS DIPONEGORO

ii

PERSETUJUAN SKRIPSI

Nama Penyusun : Fauziah Galuh Anggraini Nomor Induk Mahasiswa : 12030110120073

Fakultas/ Jurusan : Ekonomika dan Bisnis/ Akuntansi

Judul Skripsi : PERLAKUAN AKUNTANSI UNTUK ASET BERSEJARAH (Studi Fenomenologi pada Pengelolaan Candi Borobudur)

Dosen Pembimbing : Anis Chariri, SE., M.Com., Ph.D., Akt.

Semarang, 19 Maret 2014

Dosen Pembimbing,

iii

PENGESAHAN KELULUSAN UJIAN

Nama Penyusun : Fauziah Galuh Anggraini Nomor Induk Mahasiswa : 12030110120073

Fakultas/ Jurusan : Ekonomika dan Bisnis/ Akuntansi

Judul Skripsi : PERLAKUAN AKUNTANSI UNTUK ASET BERSEJARAH (Studi Fenomenologi pada Pengelolaan Candi Borobudur)

Telah dinyatakan lulus ujian pada tanggal 1 April 2014

Tim Penguji

1. Anis Chariri, SE., M.Com., Ph.D., Akt. ( ... )

2. Drs. A. Santoso Adi, M.Si., Akt. (……...)

iv

PERNYATAAN ORISINALITAS SKRIPSI

Yang bertanda tangan di bawah ini saya, Fauziah Galuh Anggraini, menyatakan bahwa skripsi dengan judul : PERLAKUAN AKUNTANSI UNTUK ASET BERSEJARAH (Studi Fenomenologi pada Pengelolaan Candi Borobudur), adalah hasil tulisan saya sendiri. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain, yang saya akui seolah- olah sebagai tulisan saya sendiri, dan/ atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin itu, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan penulis aslinya.

Apabila saya melakukan tindakan yang bertentangan dengan hal tersebut di atas, baik disengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ajukan sebagai hasil tulisan saya melakukan tindakan menyalin atau meniru tulisan orang lain seolah- olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Semarang, 19 Maret 2014 Yang membuat pernyataan,

v

HALAMAN PERSEMBAHAN DAN MOTTO

Motto:

r r. T ay r T La

Sesungguhnya bersama setiap kesulitan ada kemudahan (Q.S. Al-Insyirah : 6)

The hardest batt y ’r r fight is the battle to be just you (@ihatequotes)

B a r a y a , y ’ a r .

I y ra a y ’ a , y r,

r a ra W r y

Skripsi ini saya persembahkan untuk: Kedua orang tua saya, Almarhum Bapak Pitoyo – Ibu Elise Noviati

vi

ABSTRACT

This study is the phenomenon of the accounting treatment applied to heritage assets in Indonesia, both in terms of recognition, valuation, and disclosure in the financial statements. The focus of this study is an analysis of the accounting treatment in the management of Borobudur. This study aimed to: understand the significance of historic assets (heritage assets), describes the methods used to assess the Borobudur temple, explaining Borobudur’s disclosure in the financial statements, and analyze the appropriateness of the accounting standards applicable to the accounting for current Borobudur.

This study used a phenomenological study on interviews with informants study. The data analyzed were the result of interviews with academics, related agencies and managers of the Borobudur Temple. The data obtained through direct interview process.

The results of this study indicate that there is no precise definition of heritage assets. This is evidenced by the exposure to most of the informants who always associate with the historic definition of asset definition Heritage so there is confusion between the two. In addition, the manager of Borobudur is still experiencing difficulties in assessing valuation on heritage assets . However , the practice of accounting in the management of Borobudur Temple is considered to be in accordance with the accounting standards set by the government , which is presented and disclosed in CaLK without value .

vii ABSTRAK

Penelitian ini merupakan penelitian mengenai fenomena perlakuan akuntansi yang diterapkan untuk aset bersejarah di Indonesia baik dari segi pengakuan, penilaian, penyajian dan pengungkapan dalam laporan keuangan. Fokus dari penelitian ini adalah analisis terhadap perlakuan akuntansi pada pengelolaan Candi Borobudur. Penelitian ini bertujuan untuk: memahami makna aset bersejarah (heritage asset), menjelaskan metode yang digunakan untuk menilai Candi Borobudur, menjelaskan penyajian dan pengungkapan Candi Borobudur dalam laporan keuangan, dan menganalisis kesesuaian standar akuntansi yang berlaku dengan akuntansi yang diterapkan untuk Candi Borobudur saat ini.

Penelitian ini menggunakan studi fenomenologi pada hasil wawancara dengan informan penelitian. Data yang dianalisis adalah hasil wawancara dengan akademisi, dinas terkait dan pengelola Candi Borobudur. Data tersebut didapatkan melalui proses wawancara langsung.

Hasil penelitian ini menunjukkan bahwa belum ada definisi aset bersejarah yang tepat. Hal tersebut dibuktikan oleh paparan sebagian besar informan yang selalu mengaitkan definisi aset bersejarah dengan definisi Cagar Budaya sehingga terdapat kerancuan diantara keduanya. Selain itu, pihak pengelola Candi Borobudur masih mengalami kesulitan dalam melakukan penilaian (valuation) pada aset bersejarah. Namun, praktik akuntansi pada pengelolaan Candi Borobudur dinilai sudah sesuai dengan standar akuntansi yang ditetapkan oleh pemerintah, yaitu disajikan dan diungkapkan dalam CaLK tanpa nilai.

viii

KATA PENGANTAR

Alhamdulillah, puji dan syukur atas segala karunia, rahmat dan nikmat yang telah diberikan Allah SWT, sehingga skripsi dengan judul PERLAKUAN AKUNTANSI UNTUK ASET BERSEJARAH (Studi Fenomenologi pada Pengelolaan Candi Borobudur) dapat terselesaikan. Penulisan skripsi ini dimaksudkan untuk memenuhi persyaratan dalam menyelesaikan Pendidikan Program Sarjana (S1) di Fakultas Ekonomika dan Bisnis Universitas Diponegoro Semarang.

Proses penyusunan skripsi ini sangat menguras waktu, tenaga, pikiran dan biaya. Terdapat beberapa kendala yang penulis temui di lapangan. Namun berkat dukungan, bantuan dan motivasi dari keluarga, teman- teman, dan dosen pembimbing akhirnya skripsi ini dapat terselesaikan. Oleh karena itu penulis dalam kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. Drs. Mohammad Nasir, M.Si., Akt., Ph.D selaku Dekan Fakultas Ekonomika dan Bisnis, Universitas Diponegoro.

2. Bapak Prof. Dr. Muchammad Syafruddin, M.Si., Akt selaku Ketua Jurusan Akuntansi Fakultas Ekonomika dan Bisnis Universitas Diponegoro.

3. Bapak Anis Chariri, SE, M.Com, Ph.D, Akt. Selaku dosen pembimbing yang telah memberikan ide, dukungan, dan motivasi bagi penulis untuk menyelesaikan skripsi ini.

4. Bapak Dr. Haryanto S.E., M.Si., Akt., selaku dosen wali yang telah memberikan bimbingan penulis selama menempuh studi di Fakultas Ekonomika dan Bisnis Universitas Diponegoro.

5. Seluruh Bapak dan Ibu dosen Fakultas Ekonomika dan Bisnis Universitas Diponegoro yang telah memberikan ilmu dan pengetahuan untuk penulis.

6. Seluruh karyawan dan karyawati Fakultas Ekonomika dan Binis Universitas Diponegoro.

7. Almarhum Bapak Pitoyo dan Ibu Elise Noviati, terima kasih untuk segala doa, motivasi, dorongan kasih sayang dan segala yang sudah dicurahkan untuk penulis. Galuh sayang Ibu dan Bapak.

8. Adikku, Fadhilla Ayu Puspita terima kasih sudah bersedia untuk tidak bersikap menyebalkan saat penulis berbagi dan berkeluh kesah untuk urusan skripsi. Thanks Dhil!

ix

penulis dan selalu setia memberikan saran yang membangun untuk penulis.

10.Gengges tercinta sahabat luar biasa sepanjang masa: Rina teman satu dosbing, Asti – Rani teman sekosan yang selalu memberi wejangan ampuh dan tak pernah absen menanyakan skripsi, Widya – Shabrina duo rombyah tak lekang oleh waktu, Nina teman senasib sepenanggungan dari Magelang, Mentari teman paling jutek, Saras teman paling santai , Intan teman yang selalu setia ngajak ke WS dan memberi penulis semangat untuk terus melanjutkan skripsi, Bulan teman yang selalu ceria, Fierda rekan senasib sama- sama doyan galau skripsi, Novia, Tian dan Ririn.

11.Teman- teman KKN Pajombs Squad: Galang, Ata, Bulan, Ray, Mbak Astrid, Mas Rahmat, Mas Bintang, Ayu dan Linda. Terima kasih kebersamaan kita selama kurang lebih 35 hari juga atas dukungan dan doa selama ini, semoga persaudaraan kita terus terjalin dengan baik. Semangat!

12.Sahabat- sahabat KSEI : Mas Hazmi, Mbak Nibras, Widya, Nanik, Nina, Firda, Igha, Alfi, Maul, Rina, Vena. Kalian selalu menjadi inspirasi penulis agar skripsi ini segera terselsesaikan. Ekonomi Robbani, bisa!

13.Pasukan JK 40 S dan Siro 9. Terima kasih atas doa, dukungan, tawa, canda, perhatian dan pengertiannya selama penulis menyelesaikan skripsi. Terima kasih juga kalian selalu mengingatkan penulis untuk makan saat sedang terlena mengerjakan tugas besar ini.

14.Iqbal, Mbak Erma, Mas Sonny. Terima kasih kalian selalu mengajak penulis nonton film bareng di sela- sela mengerjakan skripsi. Hiburan yang sangat luar biasa guys!

15.Pasukan ILPUS 2010: Iqbal, Toro, Agil, Peni, Aina, Nok, Nurul, Fatoni, Ucup, dkk. Terima kasih kalian tak pernah absen mengajak penulis berkaraoke ria di sela- sela mengerjakan skripsi. Tanpa kalian mungkin penulis akan tersiksa dalam tingkat stres yang tinggi.

16.Puji Dwi Utami, terima kasih telah memberikan bantuan kepada penulis berupa waktu, tempat dan jajanan sehingga penulis dapat masuk kawasan Candi Borobudur gratis tanpa dipungut biaya sepeser pun. Thanks Mi!

17.Sahabat- sahabat terbaik sejak SMP: Tika, Rani, Berta. Terima kasih atas doa, dukungan, dan semangat yang telah kalian berikan semoga kelak kita menjadi wanita- wanita sukses. Amin.

x

sasaran empuk saat emosi penulis naik turun tidak terkendali. Semoga Iqbal juga dapat meraih gelar sarjana pada tahun ini. Semangat! May Allah bless you.

19.Terima kasih kepada seluruh pihak yang telah terlibat dalam penyusunan skripsi ini yang tidak bisa disebutkan satu persatu.

Penulis menyadari kekurangan dan keterbatasan penulis selama penyusunan skripsi ini. Oleh karena itu, saran dan kritik diharapkan untuk perbaikan di kemudian hari. Semoga skripsi ini dapat bermanfaat bagi pihak- pihak yang membutuhkan.

Semarang, 19 Maret 2014 Penulis

xi DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN SKRIPSI ... ii

HALAMAN PENGESAHAN KELULUSAN UJIAN ... iii

PERNYATAAN ORISINALITAS SKRIPSI ... iv

HALAMAN MOTTO DAN PERSEMBAHAN ... v

ABSTRACT ... vi

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Kegunaan Penelitian ... 8

1.5 Sistematika Penulisan ... 8

BAB II TELAAH PUSTAKA ... 10

2.1 Landasan Teori dan Penelitian Terdahulu ... 10

2.1.1 Definisi Aset Bersejarah (Heritage Asset) ... 10

2.1.2 Karakteristik Aset Bersejarah (Heritage Asset) ... 12

2.1.3 Model- model Penilaian Aset Bersejarah (Heritage Asset) ... 13

2.1.4 Macam- macam Alternatif Pengungkapan Aset Bersejarah (Heritage Asset)... 16

xii

Heritage Asset ... 20

2.1.7 Penelitian Terdahulu ... 21

2.2 Model Penalaran ... 23

BAB III METODE PENELITIAN... 25

3.1 Desain Riset ... 25

3.2 Pemilihan Desain Penelitian ... 26

3.3 Pendekatan Fenomenologi ... 27

3.4 Setting Penelitian ... 29

3.5 Jenis dan Sumber Data ... 30

3.6 Metode Pengumpulan Data ... 32

3.6.1 Wawancara ... 32

3.6.2 Dokumentasi ... 33

3.6.3 Analisis Dokumen ... 34

3.6.4 Penelusuran Data Online ... 34

3.7 Metode Analisis Data ... 35

BAB IV HASIL DAN ANALISIS ... 39

4.1 Deskripsi Objek Penelitian ... 39

4.1.1 Profil Candi Borobudur ... 39

4.1.2 Balai Konservasi Borobudur ... 40

4.2 Aset Bersejarah: Aset Bernilai Khusus ... 43

a. Aset atau Liabilitas ... 43

b. Kriteria Umur... 46

4.3 Metode Penilaian yang digunakan untuk Candi Borobudur ... 48

4.4 Penyajian dan Pengungkapan Candi Borobudur dalam Laporan Keuangan ... 53

xiii

BAB V PENUTUP ... 58

5.1 Kesimpulan ... 58

5.2 Keterbatasan Penelitian dan Saran ... 60

DAFTAR PUSTAKA ... 62

LAMPIRAN-LAMPIRAN ... 64

LAMPIRAN A ... 65

xiv

DAFTAR TABEL

Halaman Tabel 2.1 Perbedaan Pendapat tentang Aset Bersejarah...10 Tabel 2.2 Penelitian Terdahulu...21 Tabel 4.1 Potongan Catatan atas Laporan Keuangan Balai Konservasi

xv

DAFTAR GAMBAR

xvi

DAFTAR LAMPIRAN

Halaman Lampiran A Pertanyaan Penelitian...65 Lampiran B Potongan Catatan atas Laporan Keuangan Balai Konservasi

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Akuntansi merupakan aktivitas mengolah data sehingga menjadikannya sebuah informasi yang bermanfaat bagi pengguna (user). Informasi tersebut dapat berupa informasi keuangan maupun non keuangan. Berdasarkan aspek teknis, akuntansi didefinisikan sebagai proses pencatatan, pengukuran dan penyampaian-penyampaian informasi ekonomi agar dapat dipakai sebagai dasar pengambilan keputusan atau kebijakan (Horngren, 2000). Serangkaian proses pengakuan, penilaian, pencatatan hingga penyajian tiap- tiap transaksi ke dalam laporan keuangan didasarkan pada sebuah standar yang berlaku umum.

Banyak hal diatur dalam standar tersebut salah satunya adalah mengenai aset. Terdapat 3 (tiga) komponen penting dalam persamaan akuntansi, yaitu aset (asset), kewajiban (liability) dan ekuitas (equity). Aset dalam Standar Akuntansi Keuangan (SAK) yang dibuat oleh Ikatan Akuntan Indonesia (IAI) didefinisikan sebagai sumber daya yang dikuasai oleh perusahaan sebagai akibat dari peristiwa masa lalu dan darimana manfaat ekonomi di masa depan diharapkan akan diperoleh perusahaan (IAI, 2007).

2

dibandingkan dengan akuntansi untuk aspek lainnya, mengingat sifat alamiah yang dimiliki oleh masing- masing aset tersebut. Akuntansi untuk aset bersejarah (heritage asset) adalah salah satu isu yang masih diperdebatkan. Hingga saat ini akuntansi untuk aset bersejarah masih menjadi sebuah polemik bagi para ahli, padahal beberapa standar sudah ditetapkan sebagai hasil dari diskusi- diskusi para ahli yang selama ini dilakukan. Aset bersejarah disebut sebagai aset yang cukup unik karena memiliki beragam cara perolehan, tidak hanya melalui pembangunan namun juga pembelian, donasi, warisan, rampasan, ataupun sitaan. Aset bersejarah tergolong dalam aset tetap karena aset bersejarah memenuhi definisi aset tetap. Standar Akuntansi Pemerintahan (SAP) menyatakan bahwa aset tetap merupakan:

Aset berwujud yang mempunyai masa manfaat lebih dari 12 (dua belas) bulan untuk digunakan dalam kegiatan pemerintah atau dimanfaatkan oleh masyarakat umum.

Menurut Agustini (2011), aset bersejarah merupakan salah satu aset yang dilindungi oleh negara. Aset tersebut sangat berharga bagi sebuah bangsa karena aset bersejarah merupakan wujud dari budaya, sejarah dan identitas bagi bangsa itu sendiri. Bukan hanya nilai ekonomi yang dapat dihasilkan dari aset tersebut, namun juga nilai- nilai yang terkandung di dalamnya seperti nilai seni, budaya, sejarah, pendidikan, pengetahuan dan lain- lain yang harus dijaga dan dipelihara kelestariannya.

3

asset). Menurut Carnegie dan Wolnizer (1995), aset besejarah bukanlah aset dan akan lebih tepat diklasifikasikan sebagai kewajiban, atau secara alternatif disebut sebagai fasilitas dan menyajikannya secara terpisah. Berbeda halnya dengan Micallef dan Peirson (1997), mereka berpendapat bahwa aset bersejarah tergolong dalam aset dan dapat dimasukkan dalam neraca. Hal ini tentunya masih menjadi perdebatan bagi para akuntan. Sebelum ada definisi hukum untuk aset bersejarah ini tentu para ahli sulit untuk menentukan bagaimana perlakuan akuntansi yang tepat untuk aset tersebut baik dari segi pengakuan, pengukuran, penilaian, dan penyajiannya.

Aset bersejarah terdiri dari beberapa jenis diantaranya adalah bangunan bersejarah, monumen, situs arkeologi, kawasan konservasi, dan karya seni. Aset bersejarah adalah aset dengan kualitas spesifik yang tidak dapat direplikasi, serta tidak memiliki umur yang terbatas (Aversano dan Ferrone, 2012). Aversano dan Christiaens (2012) berpendapat bahwa aset bersejarah berbeda dengan aset pada umumnya karena aset tersebut tidak dapat diproduksi ulang, digantikan dan juga tidak memungkinkan kondisinya untuk diperdagangkan.

Perlakuan akuntansi untuk aset bersejarah cenderung bervariasi tergantung pada sifat entitas yang menaunginya dan juga sifat dari aset tersebut. Kedua sifat tersebut tidak dapat dipisahkan karena berkaitan satu sama lain. Menurut Barton (2000), aset bersejarah harus disajikan dalam anggaran terpisah sebagai “aset layanan”, sedangkan menurut Pallot (1990,

4

sebagai “aset daerah”. Perbedaan tersebut memicu timbulnya kesulitan dalam

menentukan satu ukuran atau standar yang tepat guna diaplikasikan bagi entitas yang mengelola aset bersejarah maupun aset itu sendiri.

Penelitian tentang akuntansi untuk aset bersejarah belum banyak dilakukan di Indonesia. Penelitian yang dilakukan oleh Agustini (2011) menyimpulkan bahwa pada tahap pengakuan aset bersejarah pemerintah Indonesia seharusnya memperlakukan sama antara non-operational heritage assets

dengan operational heritage aset, yaitu diakui sebagai aset tetap dalam laporan

keuangan. Aset bersejarah harus dapat dinilai dengan metode yang tepat sehingga menghasilkan informasi yang andal melalui laporan keuangan, dimulai dari tahap pengakuan, pengukuran, penilaian, dan penyajian sehingga mendorong pengelolaan yang lebih baik oleh pihak yang terkait.

5

Penelitian lain dilakukan oleh Wild (2013) di Selandia Baru. Dalam penelitian ini, Wild mengkritik ideologi politik dan praktik model NPM (New Public Management), dan mengkaji ulang asumsi bahwa laporan keuangan sektor swasta berdasarkan GAAP dapat diaplikasikan untuk keuntungan publik dan entitas nirlaba seperti HCA (Heritage, Cultural and Community Assets) serta mengusulkan model pelaporan alternatif yang didasarkan pada seperangkat budaya daripada nilai ekonomi bagi pelaporan HCA.

Keseluruhan penelitian di atas pada dasarnya adalah sebuah proses mencari akuntansi yang tepat untuk aset bersejarah. Bagaimanapun juga aset bersejarah tidak hanya memiliki nilai seni dan budaya saja namun juga nilai ekonomi yang terkandung di dalamnya. Perlunya akuntansi untuk aset bersejarah bukanlah tanpa tujuan. Salah satu tujuan yang ingin dicapai adalah untuk menjamin ketersediaan informasi yang berguna untuk pengambilan keputusan yang relevan dengan kebutuhan pengguna (stakeholder) dalam hal organisasi pengelola aset bersejarah.Pengguna tidak hanya ditekankan pada investor saja, tetapi lebih kepada masyarakat sebagai pembayar pajak (tax payer).

6

merupakan salah satu aset bersejarah di Indonesia yang sudah dikenal masyarakat luas bahkan hingga mancanegara. Selain itu, Candi Borobudur pernah masuk dalam jajaran tujuh keajaiban di dunia sehingga keberadaan Candi Borobudur sudah tidak diragukan lagi.

1.2 Rumusan Masalah

Munculnya pandangan yang berbeda- beda dalam menentukan metode yang tepat dalam penilaian, pengukuran, penyajian serta pengungkapan bagi aset bersejarah menyebabkan sektor publik sebagai pihak pengelola aset bersejarah mengalami ketidakpastian.

Walaupun pada akhirnya standar akuntansi bagi aset bersejarah sudah ditetapkan seiring dengan dikeluarkannya Pedoman Standar Akuntansi Pemerintah (PSAP) Nomor 7 Tahun 2010, namun standar ini dirasa hanya bersifat normatif. Artinya standar yang telah ditetapkan belum tentu sesuai dengan praktik yang terjadi di lapangan. Atas dasar hal tersebut, penelitian ini dimaksudkan untuk memahami dan menganalisis perlakuan akuntansi untuk aset bersejarah khususnya Candi Borobudur dengan berusaha menjawab pertanyaan berikut ini:

a. Bagaimana dinas terkait memahami makna aset bersejarah? b. Bagaimana dinas terkait memahami metode penilaian Candi

Borobudur? Metode apakah yang digunakan?

7

d. Apakah perlakuan akuntansi untuk Candi Borobudur sesuai dengan standar akuntansi yang berlaku saat ini?

1.3 Tujuan Penelitian

Penelitian ini dilakukan untuk memahami secara mendalam fenomena yang diteliti pada setting penelitian dan diungkapkan dengan apa adanya. Penelitian ini dilakukan dengan tujuan sebagai berikut:

a. Memahami makna aset bersejarah (heritage asset) dan menjelaskan bagaimana dinas terkait memahami makna aset bersejarah

b. Menjelaskan pemahaman dinas terkait tentang metode yang digunakan untuk menilai Candi Borobudur, serta menganalisis metode penilaian yang digunakan

c. Menjelaskan upaya yang dilakukan dinas terkait dalam menyajikan dan mengungkapkan Candi Borobudur dalam laporan keuangan

8 1.4 Kegunaan Penelitian

Penelitian ini diharapkan dapat memberikan kontribusi sebagai berikut:

a. Memberikan manfaat untuk perkembangan Teori Akuntansi selanjutnya khususnya mengenai akuntansi aset bersejarah. Mengingat aset bersejarah masih menjadi suatu hal yang problematik di dunia akuntansi

b. Dapat digunakan sebagai bahan pertimbangan bagi Pemerintah Daerah khususnya Dinas Pariwisata dan Kebudayaandalam upaya peningkatan kualitas laporan keuangan sehingga dapat mewujudkan transparansi dan keandalan.

1.5 Sistematika Penelitian BAB I : PENDAHULUAN

Berisi latar belakang masalah, rumusan masalah penelitian yang diikuti dengan pertanyaan- pertanyaan penelitian mendasar, tujuan dan manfaat penelitian serta sistematika penulisan.

BAB II : TELAAH PUSTAKA

Berisi teori- teori yang digunakan sebagai landasan penelitian, penelitian- penelitian sejenis yang terlebih dahulu dilakukan, serta kerangka teoritis yang digunakan dalam penelitian ini.

9

Menjelaskan desain penelitian yang digunakan, jenis dan sumber data, metode pengumpulan data, objek penelitian dan analisis data, serta menjelaskan bahwa penelitian yang dilakukan menggunakan pendekatan kualitatif.

BAB IV : PEMBAHASAN

Berisi penjelasan sejarah umum Candi Borobudur, menganalisis bagaimana pengakuan, penilaian, penyajian serta pengungkapan Candi Borobudur dalam laporan keuangan daerah. Selanjutnya menganalisis manfaat penerapan akuntansi untuk aset bersejarah pada Candi Borobudur.

BAB V : PENUTUP

10

BAB II

TELAAH PUSTAKA

2.1 Landasan Teori dan Penelitian Terdahulu 2.1.1 Definisi Aset Bersejarah (Heritage Asset)

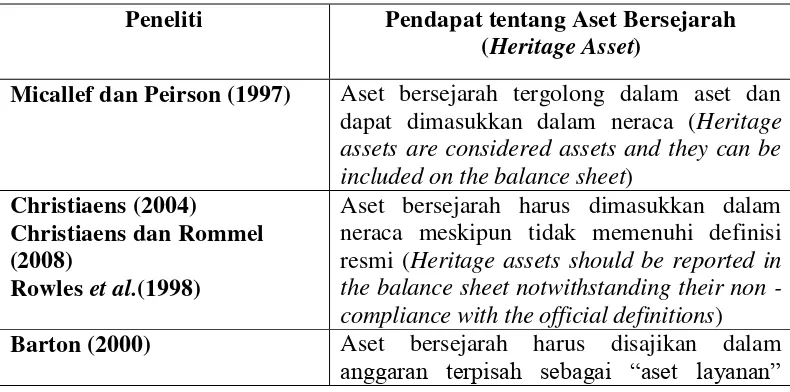

Terdapat banyak definisi yang menggambarkan aset bersejarah, hal tersebut dikarenakan adanya perbedaan kriteria yang dipakai untuk menentukan definisi tersebut. Seperti halnya kriteria yang dipakai oleh IPSAS (International Public Sector Accounting Standards) 17 (dalam Aversano dan Ferrone, 2012) yang mengatur tentang property, plant, and equipment bahwa “some assets are described as heritage assets because of their cultural, environmentalor historical significance”. Tabel 2.1 menunjukkan perbedaan pendapat para ahli mengenai definisi dan perlakuan akuntansi yang tepat untuk aset bersejarah.

Tabel 2.1

Perbedaan Pendapat tentang Aset Bersejarah Peneliti Pendapat tentang Aset Bersejarah

(Heritage Asset)

Micallef dan Peirson (1997) Aset bersejarah tergolong dalam aset dan dapat dimasukkan dalam neraca (Heritage assets are considered assets and they can be included on the balance sheet)

Christiaens (2004) Christiaens dan Rommel (2008)

Rowles et al.(1998)

Aset bersejarah harus dimasukkan dalam neraca meskipun tidak memenuhi definisi resmi (Heritage assets should be reported in the balance sheet notwithstanding their non - compliance with the official definitions) Barton (2000) Aset bersejarah harus disajikan dalam

11

(Heritage assets must be represented in a separate budget as "services assets")

Pallot (1990), (1992) Aset bersejarah harus disajikan dalam kategori yang terpisah dari aset sebagai “aset daerah” (Heritage assets must be represented in a separate category of asset as "community assets")

Mautz (1988) Aset bersejarah harus disajikan pada kategori terpisah dari aset sebagai “fasilitas” (Heritage assets must be represented in a separate category of asset as "facilities") Nasi et al. (2001) Aset bersejarah tidak harus disajikan dalam

neraca (Heritage assets should not be reported in the balance sheet)

Carnegie dan Wolnizer (1995) Aset besejarah bukanlah aset dan akan lebih tepat diklasifikasikan sebagai liabilitas, atau secara alternatif disebut sebagai fasilitas dan menyajikannya secara terpisah (Heritage assets are not assets and it would be more appropriate to classify them as liabilities, or alternatively to call them facilities and show them separately)

Sumber: Aversano dan Christiaens, 2012

Tabel di atas menunjukkan sebagian besar para ahli berpendapat bahwa aset bersejarah sejatinya tergolong sebagai aset bukan sebagai liabilitas. Di Indonesia, aset bersejarah diatur dalam Pedoman Standar Akuntansi Pemerintahan (PSAP). Dalam PSAP disebutkan bahwa

Aset bersejarah merupakan aset tetap yang dimiliki atau dikuasai oleh pemerintah yang karena umur dan kondisinya aset tetap tersebut harus dilindungi oleh peraturan yang berlaku dari segala macam tindakan yang dapat merusak aset tetap tersebut.

12

pengetahuan dan karakteristik unik lainnya sehingga patut untuk dipelihara dan dipertahankan kelestariannya.

2.1.2 Karakteristik Aset Bersejarah (Heritage Asset)

Di tengah banyaknya pendapat mengenai definisi aset bersejarah, terdapat beberapa hal yang perlu digarisbawahi. Aversano dan Ferrone (2012) mengungkapkan bahwa aset bersejarah mempunyai beberapa aspek yang membedakannya dengan aset- aset lain, diantaranya adalah

1. Nilai budaya, lingkungan, pendidikan dan sejarah yang terkandung di dalam aset tidak mungkin sepenuhnya tercermin dalam istilah moneter 2. Terdapat kesulitan untuk mengidentifikasi nilai buku berdasarkan harga pasar yang sepenuhnya mencerminkan nilai seni, budaya, lingkungan, pendidikan atau sejarah

3. Terdapat larangan dan pembatasan yang sah menurut undang- undang untuk masalah penjualan

4. Keberadaan aset tidak tergantikan dan nilai aset memungkinkan untuk bertambah seiring bejalannya waktu, walaupun kondisi fisik aset memburuk

5. Terdapat kesulitan untuk mengestimasikan masa manfaat aset karena masa manfaat yang tidak terbatas, dan pada beberapa kasus bahkan tidak bisa didefinisikan.

13

Keenam karakteristik di atas membuat para ahli mengalami kesulitan dalam menentukan akuntansi yang tepat bagi aset bersejarah. Aset bersejarah tidak bisa sepenuhnya diperlakukan sama dengan aset tetap lainnya, padahal aset bersejarah masuk dalam jajaran aset tetap. Oleh karena itu, dibutuhkan metode penilaian yang tepat untuk menilai aset bersejarah.

2.1.3 Model- model Penilaian Aset Bersejarah (Heritage Asset)

Penilaian merupakan suatu proses untuk menentukan nilai ekonomi suatu obyek, pos, atau elemen (Statement of Financial Accounting Concepts No.5). Penilaian biasanya digunakan untuk menunjuk proses penentuan jumlah rupiah yang harus dilekatkan pada tiap elemen atau pos statemen keuangan pada saat penyajian. Tujuan dari penilaian aset adalah untuk merepresentasikan atribut pos-pos aset yang berhubungan dengan tujuan laporan keuangan dengan menggunakan basis penilaian yang sesuai.

14

kelonggaran peraturan tersebut mengakibatkan standar yang digunakan di negara- negara tidak ada keseragaman.

Model penilaian tersebut antara lain adalah:

1. Menurut Act Accounting Policy (2009), semua lembaga harus menggunakan model revaluasi untuk semua aset bersejarah dan mengukur aset tersebut pada nilai wajar. Hal ini sesuai dengan GAAP. Setelah nilai wajar aset telah ditentukan, aset harus dinilai kembali berdasarkan siklus valuasi 3 tahun. Nilai wajar harus didasarkan pada harga jual pasar saat ini untuk aset yang sama atau sejenis. Namun, banyak jenis aset bersejarah yang memiliki sifat unik, sehingga tidak dapat diukur berdasarkan harga jual pasar. Oleh sebab itu, nilai wajar aset dapat diestimasi dengan pendekatan penghasilan atau biaya penggantian yang didepresiasi. Aset dapat dinilai pada biaya penggantian dengan aset yang sama dan tidak identik namun memberikan manfaat yang sama.

15

mengadopsi baik model revaluasi atau model biaya sesuai dengan GRAP 103.

3. Menurut Financial Reporting Statements (FRS) 30 (2009), penilaian (valuation) aset bersejarah dapat dilakukan dengan metode apapun yang tepat dan relevan. Pendekatan penilaian yang dipilih nantinya diharapkan adalah suatu penilaian yang dapat menyediakan informasi yang lebih relevan dan bermanfaat.

4. Menurut Pedoman Standar Akuntansi Pemerintahan (PSAP) 07 (2010), penilaian kembali (revaluation) tidak diperbolehkan karena SAP menganut penilaian aset berdasarkan biaya perolehan atau harga pertukaran. Dalam hal terjadi perubahan harga secara signifikan, pemerintah dapat melakukan revaluasi atas aset yang dimiliki agar nilai aset tetap pemerintah yang ada saat ini mencerminkan nilai wajar sekarang.

16

2.1.4 Macam- macam Alternatif PengungkapanAset Bersejarah (Heritage Asset)

Standar Akuntansi Pemerintahan (SAP) menyatakan bahwa terdapat beberapa prinsip akuntansi dan pelaporan keuangan, salah satunya adalah pengungkapan lengkap (full disclosure). Pengungkapan lengkap berarti laporan keuangan menyajikan secara lengkap informasi yang dibutuhkan oleh pengguna. Informasi yang dibutuhkan oleh pengguna laporan keuangan dapat ditempatkan pada lembar muka (on the face) laporan keuangan atau Catatan atas Laporan Keuangan.

Sama halnya dengan model penilaian, pengungkapan aset bersejarah dalam laporan keuangan pun bermacam- macam jenisnya. Menurut PSAP Nomor 07 Tahun 2010, aset bersejarah diungkapkan dalam Catatan atas Laporan Keuangan (CaLK) saja tanpa nilai, kecuali untuk beberapa aset bersejarah yang memberikan potensi manfaat lainnya kepada pemerintah selain nilai sejarahnya, misalnya gedung untuk ruang perkantoran, aset tersebut akan diterapkan prinsip- prinsip yang sama seperti aset tetap lainnya. Aset bersejarah yang masuk dalam golongan tersebut akan dimasukkan dalam neraca.

17

a. Nilai aset bersejarah yang tercatat pada awal periode laporan keuangan dan pada tanggal neraca, termasuk analisis pengelompokkan aset bersejarah yang dilaporkan pada biaya maupun penilaian kembali (revaluation)

b. Saat aset dilaporkan dengan model penilaian kembali (revaluation), entitas cukup melaporkan informasi yang membantu dalam hal pemahaman tentang penilaian yang digunakan dan bagaimana signifikansinya.

Jadi, terdapat dua alternatif yang dapat digunakan untuk aset bersejarah. Pertama, aset tersebut dimasukkan dalam CaLK saja, yang masuk dalam kategori ini adalah aset bersejarah yang memberikan potensi manfaat kepada pemerintah berupa nilai seni, budaya dan sejarah saja. Dalam CaLK, aset bersejarah hanya ditulis sejumlah unit aset dan keterangan yang berkaitan dengan aset tersebut. Kedua, aset bersejarah dimasukkan dalam neraca, yang masuk dalam kategori ini adalah aset bersejarah yang memberikan potensi manfaat kepada pemerintah selain nilai sejarahnya. Dalam neraca, aset bersejarah dinilai seperti layaknya aset tetap lain.

2.1.5 Teori Pengukuran (Measurement Theory)

18

of material systems other than numbers” yang berarti bahwa penentuan angka- angka yang menggambarkan sifat- sifat sistem material dan bilangan- bilangan didasarkan pada hukum yang mengatur tentang sifat- sifat. Sedangkan Stevens (1959) mengatakan bahwa pengukuran merupakan “assignment of numerals to objects or events according to

rules” yang berarti penentuan angka- angka yang ada kaitannya dengan objek- objek ataupun peristiwa- peristiwa sesuai dengan peraturan. Dari kedua pendapat tersebut, definisi Campbell tentang pengukuran lebih tepat dibandingkan dengan Stevens. Dalam hal definisi pengukuran memang seharusnya dibutuhkan batasan pada jenis aturan yang dapat digunakan sehingga setiap penempatan angka tidak dapat disebut sebagai pengukuran, ada batasan yang mengaturnya. Jadi pengukuran hanya dapat dilakukan apabila ada penegakan tentang teori- teori sempiris (hukum) yang mendukung pengukuran tersebut.

Campbell (1928) berpendapat bahwa terdapat dua jenis pengukuran yaitu:

1. Pengukuran Fundamental

Pengukuran fundamental adalah pengukuran dimana angka- angka dapat diterapkan pada benda dengan mengacu pada hukum alam dan tidak bergantung pada pengukuran variabel apapun.

2. Pengukuran Turunan

19

pengukuran fundamental yang dapat berdiri sendiri. Pengukuran turunan dalam akuntansi contohnya adalah pendapatan, pendapatan diturunkan dari penjumlahan dan pengurangan atas pendapatan dan pengeluaran.

Namun Torgerson (1958 dalam Zavgren & Lambert, 1980) memiliki pandangan yang berbeda dengan Campbell. Torgerson berpendapat bahwa masih terdapat satu jenis pengukuran lagi yang didasarkan pada definisi yang berubah- ubah. Pengukuran tersebut adalah pengukuran fiat.

Pengukuran fiat menggunakan definisi yang dibangun secara acak untuk dihubungkan dengan hal- hal yang dapat diamati dengan pasti (variabel) pada konsep yang telah ada, tanpa perlu konfirmasi untuk mendukung hubungan tersebut. Untuk mengukur validitas pengukurannya, ilmuwan berusaha menghubungkan hal- hal yang dipelajari dengan variabel lain untuk melihat manfaatnya.

Berdasarkan jenis pengukuran di atas, pengukuran yang tepat untuk digunakan dalam akuntansi adalah jenis pengukuran fiat. Pada jenis pengukuran fundamental dan turunan, pengukuran dapat dilakukan apabila hanya disyaratkan oleh teori- teori empiris yang mendukung perlunya dilakukan pengukuran. Jika hal itu diterapkan pada ilmu sosial, maka akan banyak pengukuran pada ilmu sosial yang tidak dapat dilakukan.

20

dipertimbangkan apabila dikaitkan dengan konsep tertentu tanpa adanya teori yang tepat untuk mendukung hubungan ini. Selain itu variabel- variabel yang saling berkaitan dengan lainnya biasanya dapat dikaitkan dengan definisi lain yang berubah- ubah.

Pengukuran fiat tidak mendasarkan pengukurannya pada teori yang telah ada sehingga dapat digunakan sebagai acuan untuk melakukan berbagai cara dimana skala dapat dibuat. Dalam akuntansi, standar akuntansi telah menentukan skala akuntansi berdasarkan fiat, bukan mengaitkannya dengan teori- teori pengukuran yang ada. Jadi keyakinan pada tiap skala tertentu menjadi turun atau rendah. Kepercayaan pada pengukuran fiat akan sangat besar apabila terdapat bukti- bukti empiris atau bukti- bukti teoritis yang mendukung hubungan sifat- sifat atau kebutuhan akan teori- teori seperti ini.

2.1.6 Keterkaitan antara Measurement Theory dengan Penilaian

Heritage Asset

21

Aset bersejarah membawa sifat-sifat tertentu yang membedakannya dengan kewajiban maupun ekuitas. Aset bersejarah masuk dalam golongan aset tetap karena aset bersejarah membawa sifat- sifat aset tetap. Oleh karena itu, perlakuanakuntansi bagi aset bersejarah mempunyai kemiripan dengan aset tetap lainnya.

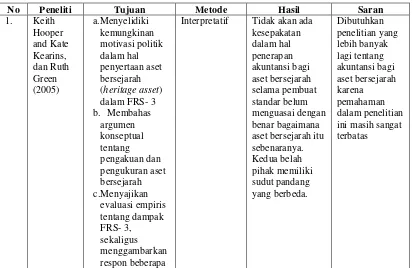

2.1.7 Penelitian Terdahulu

Penelitian yang berfokus pada perlakuan akuntansi bagi aset bersejarah sebenarnya sudah banyak dilakukan di negara- negara berkembang seperti Australia, Swedia, Italia dan juga Indonesia. Namun, hingga saat ini penerapan standar akuntansi yang dibuat oleh badan standar yang berwenang belum sempurna dilakukan. Tabel 2.2 menunjukkan ringkasan penelitian yang berkaitan dengan aset bersejarah.

Tabel 2.2

22

23

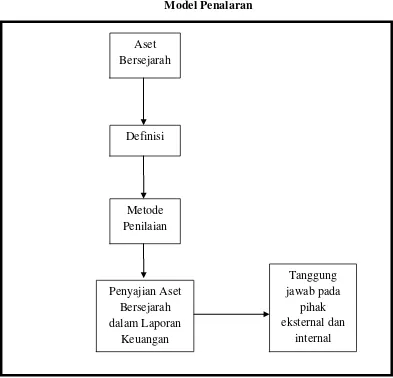

Berdasarkan uraian landasan teori yang telah dijelakan, pembahasan mengenai akuntansi untuk aset bersejarah pada penelitian ini dapat digambarkan dengan model penalaran pada Gambar 2.1. Proses untuk menentukan akuntansi yang tepat bagi aset bersejarah diawali dengan mengidentifikasi definisi aset bersejarah terlebih dahulu. Setelah mengetahui definisi aset, maka alternatif metode penilaian yang paling tepat dapat ditentukan. Tahap akhir akan dapat diperoleh bagaimana seharusnya aset tersebut disajikan dalam laporan keuangan.

24

masyarakat sebagai pembayar pajak (tax payer), sedangkan pihak internal mengacu pada pemerintah daerah dan pemerintah pusat.

Gambar 2.1 Model Penalaran

Catatan: arah panah tidak menunjukkan pengaruh, tetapi menunjukkan logika penalaran bagaimana proses menentukan akuntansi untuk aset bersejarah.

Aset Bersejarah

Definisi

Metode Penilaian

Penyajian Aset Bersejarah dalam Laporan

Keuangan

Tanggung jawab pada

pihak eksternal dan

25

BAB III

METODE PENELITIAN

3.1 Desain Riset

Agar validitas sebuah penelitian terpenuhi, setidaknya penelitian tersebut mengandung keterkaitan antara aspek ontology (keyakinan), epistemology (ilmu) dan metodologi yang digunakan. Oleh karena itu, ketiga aspek tersebut menjadi sangat penting untuk membangun sebuah penelitian yang baik.

Penelitian ini didasarkan pada ontology bahwa aset bersejarah adalah aset yang unik yang maknanya terbentuk melalui interaks sosial dan mengandung nilai seni, budaya, sejarah, pendidikan dan pengetahuan bukan nilai ekonomi semata. Nilai ekonomi tersebut seharusnya dapat diukur sedemikian rupa sehingga dapat tercermin dalam angka- angka dan selanjutnya dapat dimasukkan dalam laporan keuangan. Atas dasar aspek ontology tersebut, maka penelitian ini dilakukan dengan menggunakan pendekatan fenomenologi yang dikemas dalam penelitian kualitatif dan mengangkat fenomena mengenai bagaimana perlakuan akuntansi untuk aset bersejarah (heritage asset) yang dilakukan oleh dinas terkait mulai dari tahap penilaian, pengakuan, penyajian dan pengungkapan pada sebuah aset bersejarah di Indonesia yang sudah terkenal hingga mancanegara.

26

esensi fenomena yang terjadi pada objek penelitian. Metode kuantitatif tidak dapat mengungkapkan makna atau esensi fenomena tersebut melalui angka- angka akuntansi yang dianggap sebagai indikator variabel penelitian. Melalui metode kualitatif peneliti dapat mengenali subjek, merasakan apa yang mereka alami dalam kehidupan sehari- hari (Roekhudin, 2013). Jadi, makna atau esensi sebuah fenomena dapat diinterpretasikan melalui data deskriptif yang diperoleh oleh peneliti melalui serangkaian pengamatan baik observasi maupun wawancara.

3.2 Pemilihan Desain Penelitian

Menurut Denzin dan Lincoln (1998), pemilihan desain penelitian meliputi lima langkah yang berurutan, yaitu:

1. Menempatkan bidang penelitian (field of inquiry) dengan menggunakan pendekatan kualitatif / interpretatif atau kuantitatif/ verifikasional

2. Pemilihan paradigma teoritis penelitian yang dapat memberitahukan dan memandu proses penelitian

3. Menghubungkan paradigma penelitian yang dipilih dengan dunia empiris lewat metodologi

4. Pemilihan metode pengumpulan data 5. Pemilihan metode analisis data.

27

dimana pada modelinduksi menggunakan data sebagai pijakan awal melakukan penelitian bahkan bisa saja teori tidak dikenal sama sekali karena data adalah segala- galanya untuk memulai sebuah penelitian (Basrowi dan Suwandi, 2008). Pendekatan kuantitatif kurang tepat untuk mengungkapkan beberapa fenomena sosial yang terjadi di lapangan, sehingga penelitian ini menggunakan pendekatan yang lebih tepat yaitu pendekatan kualitatif.

Selanjutnya diikuti dengan mengidentifikasi paradigma penelitian yaitu paradigma interpretatif yang memberikan pedoman terhadap pemilihan pendekatan yang tepat yaitu fenomenologi. Lalu, langkah terakhir adalah pemilihan metode pengumpulan dan analisis data yang tepat yaitu dengan wawancara, dokumentasi, analisis dokumen dan penelusuran data online. 3.3 Pendekatan Fenomenologi

Pendekatan fenomenologi merupakan tradisi penelitian kualitatif yang berakar pada filosofi dan psikologi (Moleong, 1993). Fenomenologi berasal dari bahasa Yunani phainomenon, yang terdiri dari kata phainomai yang artinya menampakkan diri, dan kata logos yang berarti akal budi (Roekhudin, 2013). Jadi, fenomenologi adalah sebuah ilmu (akal budi) yang menampakkan diri ke dalam bentuk pengalaman seseorang (subyek).

28

memahami secara lebih baik tentang sosial budaya, politik atau konteks sejarah dimana pengalaman itu terjadi.

Pendekatan fenomenologi tepat untuk digunakan dalam penelitian ini karena bersinggungan dengan unsur sosial, budaya dan juga sejarah. Fokus penelitian ini adalah pada akuntansi untuk aset bersejarah, sehingga ketiga unsur tersebut tentu tidak dapat dipisahkan. Dalam penelitian ini, pendekatan fenomenologi digunakan untuk menjelaskan secara lebih mendalam tentang fenomena yang terjadi pada objek penelitian berdasarkan pengalaman hidup pihak- pihak yang terkait dengan objek penelitian, seperti pihak pengelola aset bersejarah. Sebagai pembanding akademisi dapat digunakan sebagai informan untuk menunjukkan pengalaman hidup mereka dalam mengajarkan konsep aset.

29

Peneliti kualitatif harus bersifat “perspektif emic” artinya

memperoleh data bukan “sebagaimana mestinya”, bukan berdasarkan apa yang

dipikirkan oleh peneliti, tetapi berdasarkan sebagaimana adanya yang terjadi di lapangan, yang dialami, dirasakan, dan dipikirkan oleh partisipan atau sumber data (Sugiyono, 2009 dalam Premadi, 2013). Fenomenologi yang sesungguhnya adalah untuk mendeskripsikan sesuatu daripada menjelaskan sesuatu dan berawal dari sudut pandang yang bebas dari hipotesis- hipotesis atau dugaan- dugaan sebelumnya (Lester, 1999)

3.4 Setting Penelitian

Setting penelitian ini adalah Candi Borobudur. Alasan pemilihan objek tersebut adalah karena Candi Borobudur merupakan aset bersejarah di Indonesia yang sudah terkenal hingga mancanegara. Hal itu terbukti dengan prestasi Candi Borobudur yang dulu sempat masuk dalam jajaran “Tujuh

Keajaiban Dunia” sehingga keberadaannya sudah tidak diragukan lagi. Jadi, diharapkan pengelolaan candi tersebut juga sudah mengikuti standar yang ditetapkan oleh pemerintah, baik dari segi pemeliharaan maupun juga kontribusinya dalam laporan keuangan daerah.

30 3.5 Jenis dan Sumber Data

Jenis dan sumber data yang dilakukan dalam penelitian kualitatif sebenarnya tidak jauh beda dengan penelitian kuantitatif. Perbedaan terletak pada metode pengumpulan data saja. Dalam penelitian kualitatif, metode pengumpulan data terdiri dari 6 jenis yaitu dokumen, archival records, wawancara, pengamatan langsung, pengamatan berperan dan physical artifacts (Premadi, 2013).

Penelitian ini menggunakan data primer yang diperoleh langsung dari lapangan (field research). Data tersebut berupa hasil wawancara dengan Kepala Bidang Aset Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Magelang, Kepala Seksi Layanan Konservasi Balai Konservasi Borobudur, dan akademisi. Peneliti juga menggunakan data sekunder sebagai data pendukung, antara lain PSAP Nomor 07 Tahun 2010 dan laporan keuangan dinas terkait.

Untuk mendapatkan data primer tersebut, peneliti menggunakan metode wawancara. Wawancara dilakukan untuk dapat menghasilkan data kualitatif yang mendalam. Dalam konteks penelitian dengan basis fenomenologi, untuk melihat langsung fenomena yang sedang diamati, keterlibatan peneliti di dalam objek yang diteliti melalui partisipasi langsung adalah cara yang dianjurkan (Roekhudin, 2013).

31

pertanyaan- pertanyaan yang akan diajukan (Moleong, 2010). Sedangkan wawancara tak terstruktur digunakan untuk mendapatkan informasi secara mendalam melalui sumber yang mendalami situasi dan lebih mengetahui akan informasi yang sedang diperlukan oleh pewawancara.

Dalam penggunaan metode wawancara tersebut, peneliti membutuhkan informan penelitian. Informan penelitian adalah subjek yang benar- benar memahami informasi objek penelitian sebagai pelaku maupun orang lain yang memahami objek penelitian. Ada dua karakter objek penelitian dan penguasaan informasi peneliti tentang objek penelitian, yaitu pertama, peneliti sebelumnya sudah memahami informasi awal tentang objek penelitian, dan kedua, peneliti benar- benar “buta” informasi tentang objek penelitian. Cara memperoleh informan penelitian dapat dilakukan dengan dua cara, yaitu melalui (1) snowballing sampling dan (2) key person (Bungin, 2009).

Dalam penelitian ini, peneliti memperoleh informan penelitian melalui cara key person karena sebelumnya peneliti sudah memahami informasi awal tentang objek penelitian sehingga peneliti membutuhkan key person untuk memulai melakukan wawancara. Informan tersebut adalah

Kepala Bidang Aset Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah (DPPKAD) Kabupaten Magelang, Kepala Seksi Layanan Konservasi Balai Konservasi Borobudur serta akademisi.

32

adalah annual report. Selain annual report, dokumen lain juga dapat dijadikan sebagai data, data tersebut antara lain dokumen administratif, surat, memo, agenda, kliping, artikel di media massa serta archival report. Archival report merupakan catatan dinas tersebut.

3.6 Metode Pengumpulan Data

Metode pengumpulan data yang lebih banyak digunakan dalam penelitian ini adalah metode wawancara. Namun, dengan hanya menggunakan satu metode pengumpulan data dapat menyebabkan kesalahpahaman (Chariri, 2006, dalam Anjasmoro 2010). Oleh karena itu, peneliti menggunakan beberapa metode lain yang dianggap cocok untuk mendukung metode wawancara tersebut. Metode lain yang digunakan antara lain dokumentasi, analisis dokumen dan penelusuran data online. Kombinasi dari keempat metode tersebut diharapkan dapat menghasilkan data yang lebih akurat dalam menjelaskan bagaimana perlakuan akuntansi untuk aset bersejarah pada Candi Borobudur.

3.6.1 Wawancara

33

Wawancara dilakukan secara individu di tempat yang terpisah dengan durasi antara tiga puluh menit sampai dua jam. Wawancara tersebut akan direkam melalui voice recorder dan juga dicatat secara manual. Voice recorder digunakan dengan tujuan agar wawancara yang berisi pernyataan- pernyataan panjang dapat terekam dengan baik.

Pertanyaan yang diajukan adalah seputar perlakuan akuntansi untuk Candi Borobudur. Wawancara tersebut juga diharapkan dapat menggali informasi mengenai seberapa pentingnya akuntansi untuk diterapkan pada aset bersejarah, bagaimana tanggapan mereka mengenai standar yang ditetapkan oleh pemerintah tentang akuntansi untuk aset bersejarah, dan yang terakhir adalah apakah standar tersebut sudah diterapkan juga untuk Candi Borobudur.

3.6.2 Dokumentasi

Dokumentasi dilakukan untuk memperkuat bukti bahwa wawancara benar- benar dilakukan oleh informan yang menguasai objek penelitian serta memperkuat pernyataan yang disampaikan informan dalam wawancara penelitian. Rekaman dan catatan dari informan belum cukup untuk dijadikan bukti bahwa apa yang dikatakan oleh informan tersebut adalah hal yang benar- benar terjadi di lapangan.

34

annual report, memo, agenda, dan arsip penting lainnya serta objek penelitian, dalam penelitian ini adalah Candi Borobudur.

3.6.3 Analisis Dokumen

Dokumen yang dibutuhkan dalam penelitian tidak hanya berupa annual report saja, namun juga beberapa arsip penting lainnya yang

berkaitan dengan akuntansi untuk aset bersejarah. Dokumen tersebut didapatkan dari pengelola Candi Borobudur, yaitu Balai Konservasi Borobudur.

Beberapa dokumen yang nantinya disediakan oleh dinas untuk dianalisis tentu ada yang boleh dipinjam dan ada yang tidak. Jadi peneliti harus dapat memanfaatkan waktu dengan sebaik- baiknya untuk menggali informasi sebanyak- banyaknya dari dokumen- dokumen tersebut.

3.6.4 Penelusuran Data Online

Semakin majunya teknologi saat ini membuat pencarian data tidak lagi susah untuk dilakukan. Salah satunya adalah dengan bantuan internet. Segala informasi bisa didapat melalui internet, karena saat ini informasi dituntut untuk dapat diakses kapanpun dan dimanapun.

35

memudahkan peneliti dalam melakukan penelitian karena data tidak lagi dalam bentuk lembaran kertas namun cukup dengan softcopy saja. Hal ini menunjang keefektifan dan keefisienan penelitian.

3.7 Metode Analisis Data

Metode analisis data adalah suatu proses mencari makna dari sekumpulan data sehingga dapat dituangkan dalam pembahasan temuan penelitian. Dengan kata lain, proses tersebut digunakan untuk memahami, menganalisis dan mengungkapkan fenomena dari suatu kejadian dan mencari jawaban atas pertanyaan- pertanyaan penelitian. Metode analisis data pada penelitian kualitatif berbeda dengan metode yang digunakan pada pendekatan kuantitatif. Pada penelitian kuantitatif, metode analisis data menggunakan alat uji statistik, sedangkan pada pendekatan kualitatif, metode analisis data merupakan proses yang kompleks dan melibatkan penalaran induktif dan deduktif, serta deskripsi dan interpretasi sehingga tidak dapat diuji secara statistik.

36

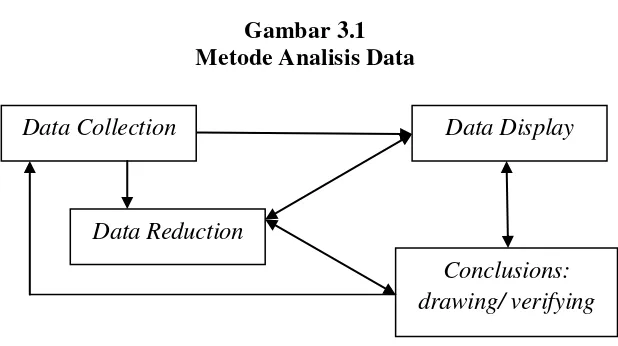

Secara umum, metode analisis data pada penelitian kualitatif dibagi menjadi dua bagian. Pertama adalah data reduction dan kedua adalah data display.

Gambar 3.1 Metode Analisis Data

1. Reduksi data (data reduction)

Reduksi data merupakan proses pemilihan, pemusatan, perhatian, pengabstraksian dan pentransformasian data kasar dari lapangan (Basrowi dan Suwandi, 2008). Data yang diperoleh dari proses wawancara diseleksi dan diorganisir melalui coding dan tulisan ringkas. Dalam mereduksi data, data- data yang tidak relevan dipisahkan dari data yang relevan dengan penelitian.

Mereduksi data berarti merangkum, memilih hal- hal yang pokok, memfokuskan pada hal- hal yang penting, mencari tema dan polanya serta membuang yang tidak perlu (Arifah, 2013). Jadi, data yang digunakan diharapkan benar- benar data yang valid. Reduksi data mencakup beberapa kegiatan seperti berikut :

Data Display Data Collection

37 a. Organisasi data

Data hasil wawancara dibuat dalam bentuk transkrip wawancara kemudian dikelompokkan menurut format tertentu. Format yang digunakan dalam penelitian ini adalah nama, lama bekerja, jabatan, tanggal wawancara, tempat wawancara, isi wawancara. Transkrip hasil wawancara dianalisis, lalu kata kuncinya dikumpulkan dalam tabel terpisah sekaligus diklasifikasikan sesuai dengan pertanyaan penelitian. Kata kunci (key points) dalam penelitian ini adalah hasil wawancara yang berkaitan dengan pertanyaan penelitian, yaitu mengenai makna aset bersejarah, metode penilaian yang digunakan pada Candi Borobudur, penyajian dan pengungkapan Candi Borobudur dalam laporan keuangan serta kesesuaian standar akuntansi dengan akuntansi yang sudah diterapkan pada Candi Borobudur.

b. Coding data

Coding merupakan sebuah langkah pemberian kode untuk

sebuah data. Dalam penelitian ini data yang diperoleh diberi kode sesuai dengan pokok- pokok yang ada dalam pertanyaan penelitian.

38

Berdasarkan hasil coding, maka peneliti mulai memahami data secara rinci. Langkah selanjutnya adalah mencari teori maupun penelitian selanjutnya yang mendukung pembahasan.

2. Penyajian data (data display)

Miles dan Huberman (1992) menyarankan agar data ditampilkan dengan baik melalui tabel, charts, networks dan format gambar lainnya saat menarik kesimpulan. Hal ini berfungsi untuk memberi kemudahan dalam membaca dan menarik kesimpulan. Selain untuk memudahkan, format tabel, charts, networks dan format gambar lainnya juga dapat menarik perhatian

pembaca. Dalam penelitian ini peneliti menyajikan data dalam bentuk uraian (naratif) mengenai esensi dari fenomena yang diteliti disertai dengan tabel. 3. Penarikan Kesimpulan

Langkah terakhir dalam analisis data kualitatif adalah penarikan kesimpulan dan verifikasi. Kesimpulan yang diharapkan dalam penelitian ini adalah adanya temuan baru terkait perlakuan akuntansi untuk aset bersejarah khususnya pada pengelolaan Candi Borobudur.