ANALISIS PERLAKUAN AKUNTANSI PADA ASET

BERSEJARAH

(

Studi Pada Pengelolaan Museum Benteng Somba Opu Gowa)SKRIPSI

Oleh

ULFA GUSNIAR

NIM 105731114816

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

i

ANALISIS PERLAKUAN AKUNTANSI PADA ASET

BERSEJARAH

(

Studi Pada Pengelolaan Museum Benteng Somba Opu Gowa)SKRIPSI

Oleh

ULFA GUSNIAR

105731114816

Diajukan Sebagai Salah Satu Syarat Dalam Rangka Menyelesaikan

Studi Pada Program Studi Strata 1 Akuntansi

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

ii

MOTTO DAN PERSEMBAHAN

MOTTO

“Kejujuran adalah kesederhanaan yang paling mewah

Jujur lah karena kejujuran akan lebih menenangkan”

PERSEMBAHAN

Karya sederhana ini penulis persembahkan kepada:

1. Kepada keluarga khususnya kedua orang tua saya yang tanpa henti senantiasa membimbing dan mendoakan ku dalam setiap perjalanan hidupku.

2. Bapak Abdul. Muttalib, SE., MM selaku pembimbing 1 dan Bapak Ramly, SE.,M.Si selaku pembimbing 2 yang telah meluangkan waktu dalam membimbing dan mengarahkan penyelesaian skripsi ini.

3. Teman-teman kelas AK 16.D yang selalu memberikan motivasi, semangat dan bantuan.

4. Segenap dosen dan karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar, yang telah memberikan ilmu dan memberikan pelayanan yang baik selama masa perkuliahan.

v

vi

KATA PENGANTAR

Syukur Alhamdulillah penulis panjat kan ke hadirat Allah SWT atas segala rahmat dan hidayah yang tiada henti diberikan kepada hambanya, salawat serta salam tak lupa penulis kirimkan kepada Rasulullah Muhammad SAW beserta para keluarga, sahabat dan para pengikutnya merupakan nikmat yang tiada tara manakala penulisan Skripsi yang berjudul “Analisis Perlakuan Akuntansi pada

Aset Bersejarah (Studi Pada Pengelolaan Museum Benteng Somba Opu Gowa)”

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam penyelesaian Program Sarjana (S1) pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Teristimewa dan terutama penulis sampaikan ucapan terima kasih kepada kedua orang tua penulis Bapak Agus dan Ibu Suarni tercinta yang senantiasa memberi dukungan, semangat, harapan, pengorbanan, perhatian, kasih sayang, dan Doa tulus hingga akhir studi ini. Dan seluruh keluarga besar atas segala dukungan dan Doa restu yang telah diberikan demi keberhasilan penulis dalam menuntut ilmu. Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan dunia dan akhirat.

Penulis menyadari bahwa penyusunan Skripsi ini tidak akan terwujud tanpa adanya bantuan dan dorongan dari berbagai pihak. Begitu pula penghargaan yang setinggi-tingginya dan terima kasih banyak disampaikan dengan hormat kepada :

vii

1. Bapak Prof. Dr H. Ambo Asse, M.Ag, Rektor Universitas Muhammadiyah Makassar

2. Bapak Ismail Rasulong, SE., MM. Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar

3. Bapak Dr. Ismail Badollahi, S.E., M.Si. CA.CSP selaku Ketua Program Studi Akuntansi Universitas Muhammadiyah Makassar.

4. Bapak Abdul Muttalib, SE., MM., selaku pembimbing I yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis sehingga Skripsi ini selesai dengan baik.

5. Bapak Ramly, SE.,M.Si., selaku Pembimbing II yang telah berkenan membantu selama dalam penyusunan skripsi hingga ujian skripsi.

6. Bapak/Ibu Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang tak kenal lelah dan telah banyak memberikan ilmunya kepada penulis selama mengikuti kuliah

7. Segenap Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar

8. Keluarga besar Akuntansi D angkatan 2016 yang dalam kurun waktu 4 tahun ini telah bersama-sama belajar dan berbagi cerita di Fakultas Ekonomi dan Bisnis, terus lah berjuang dan berkarya

9. Rekan - rekan semua mahasiswa terkhusus anak akuntansi 016 yang ada di Fakultas Ekonomi dan Bisnis, yang selalu meluangkan waktunya untuk belajar bersama dengan tidak sedikit bantuan dan dorongan nya dalam aktivitas studi penulis.

10. Terima kasih teruntuk semua kerabat yang tidak bisa saya tulis satu persatu yang telah ikut serta membantu dan memberi semangat, kesabaran,

viii

motivasi, dan dukungan nya sehingga penulis dapat merampungkan penulisan Skripsi ini.

Akhirnya sungguh penulis sangat menyadari bahwa Skripsi ini masih jauh dari kata kesempurnaan oleh karena itu, kepada semua pihak utamanya para pembacanya, penulis senantiasa mengharapkan saran dan kritiknya demi kesempurnaan Skripsi ini. Mudah-mudahan Skripsi ini dapat bermanfaat bagi semua pihak utamanya kepada Almamater Kampus Biru Universitas Muhammadiyah Makassar. Billaahi Fii Sabilil Haq Fastabiqul Khairat Wassalamu‟alaikum Wr. Wb.

Makassar, 30 Januari 2021

ix

ABSTRAK

ULFA GUSNIAR, 2020, Analisis Perlakuan Akuntansi pada Aset Bersejarah (Studi pada Pengelolaan Benteng Somba Opu Gowa), Skripsi

Fakultas Ekonomi dan Bisnis Jurusan Akuntansi Universitas Muhammadiyah Makassar. Dibimbing oleh Pembimbing I Abd. Muttalib dan Pembimbing II Ramly. Penelitian ini bertujuan untuk mengetahui perlakuan akuntansi pada Aset Bersejarah sesuai PSAP 07 tahun 2010 pada pengelolaan Benteng Somba Opu Gowa. Jenis penelitian yang digunakan dalam penelitian adalah penelitian studi kasus dengan pendekatan kualitatif deskriptif. Data yang diperlukan diperoleh melalui wawancara, observasi dan dokumentasi serta data sekunder yang berkaitan dengan penelitian ini.

Hasil dari penelitian ini menunjukkan bahwa Pengelolaan Benteng Somba Opu dalam hal pengakuan Aset Bersejarah telah sesuai dengan PSAP 07 dilihat dari manfaat ekonomi yang diberikan dari aset tersebut. Penilaian Aset Bersejarah pada Pengelolaan Benteng Somba Opu masih sulit untuk menentukan metode apa yang digunakan pada penilaian Aset Bersejarah hal ini diakibatkan oleh belum adanya kebijakan yang pasti terkait penilaian warisan bersejarah. Dari segi pengungkapan Aset Bersejarah Benteng Somba Opu seperti diungkapkan dalam dalam CaLK dengan tanpa nilai. Berdasarkan analisis yang dilakukan, praktik akuntansi yang diterapkan pada pengelolaan Benteng Somba Opu telah sesuai dengan Standar Akuntansi Pemerintah yang berlaku.

x

ABSTRACT

ULFA GUSNIAR, 2020, Analysis of Accounting Treatment on Heritage Assets (Study on the Management of Somba Opu Gowa Fortress), Thesis,

Faculty of Economics and Business, Department of Accounting, Muhammadiyah University of Makassar. Supervised by Advisor I Abd. Muttalib and Instructor II Ramly.

This study aims to determine the accounting treatment of heritage assets according to PSAP 07/2010 on the management of Somba Opu Gowa Fortress. This type of research used in research is a case study research with a descriptive qualitative approach. The required data is obtained through interviews, observation and documentation as well as secondary data related to this research.

The results of this study indicate that the management of Somba Opu Fortress in terms of the recognition of heritage assets is in accordance with PSAP 07 in terms of the economic benefits provided by these assets. Heritage Asset Assessment in the Management of Somba Opu Fortress is still difficult to determine what method is used in the assessment of heritage assets, this is due to the absence of a definite policy regarding the assessment of historical heritage. In terms of disclosure of heritage assets, Somba Opu Fortress has been disclosed in the Inventory report but has not been presented in the CaLK. Based on the analysis conducted, the accounting practices applied to the management of Somba Opu Fortress are not yet fully in accordance with the applicable Government Accounting Standards.

xi

DAFTAR ISI

SAMPUL ... i

HALAMAN JUDUL ... i

HALAMAN MOTTO DAN PERSEMBAHAN ... ii

LEMBAR PERSERUJUAN SKRIPSI ... iii

LEMBAR PENGESAHAN SKRIPSI ... iv

SURAT PERNYATAAN ... v

KATA PENGANTAR ... vi

ABSTRAK BAHASA INDONESIA ... ix

ABSTRACT ... x

DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

BAB I PENDAHULUAN A. Latar Belakang ...1

B. Rumusan Masalah ...5

C. Tujuan Penelitian ...5

D. Manfaat Penelitian...6

BAB II TINJAUAN PUSTAKA A. Definisi Aset Bersejarah ...7

B. Karakteristik Aset Bersejarah ...9

C. Jenis-jenis Aset Bersejarah...10

D. Perlakuan Akuntansi Aset Bersejarah ...11

E. Tinjauan Penelitian Terdahulu ...15

F. Kerangka Konsep ...22

BAB III METODE PENELITIAN A. Jenis Penelitian ...24

B. Fokus Penelitian ...24

C. Lokasi dan Waktu Penelitian ...25

D. Sumber Data ...26

E. Teknik Pengumpulan Data ...26

F. Instrumen Penelitian...28

G. Metode Analisis Data ...28

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Objek penelitian ...30

xii

B. Hasil Penelitian ...38

1. Perlakuan Akuntansi pada Aset Bersejarah Benteng Somba Opu Gowa ...38

2. Pengakuan Aset Bersejarah Benteng Somba Opu Gowa ...43

3. Penilaian Aset Bersejarah Benteng Somba Opu Gowa ...49

4. Pengungkapan Aset Bersejarah Benteng Somba Opu Gowa ...51

C. Pembahasan ...54

1. Pengakuan Aset dan Kaitannya dengan PSAP 07 ...55

2. Penilaian Aset dan Kaitannya dengan PSAP 07 ...56

3. Pengungkapan Aset dan Kaitannya dengan PSAP 07 ...56

BAB V PENUTUP A. Kesimpulan ...59 B. Keterbatasan Penelitian ...60 C. Saran ...60 DAFTAR PUSTAKA ...62 LAMPIRAN ...63

xiii

DAFTAR TABEL

Tabel 2.1 Penelitian terdahulu ...15

Tabel 4.1 Aset Bersejarah Benteng Somba Opu ...42

Tabel 4.2 Laporan Barang Inventaris ...52

xiv

DAFTAR GAMBAR

Gambar 2.1 Kerangka Konsep ...23 Gambar 4.1 Struktur Organisasi ...37

1

BAB I

PENDAHULUAN

A. Latar Belakang

Aset merupakan salah satu permasalahan yang masih banyak diperdebatkan yang di mana terdapat kekurangan data kendala dalam penerapan akuntansi nya. Sesuai dengan pendapat Hines (1988) dalam penelitian Ridha dan Basri (2018:156) yang menyatakan dalam beberapa hal perlakuan akuntansi pada aset bersejarah diketahui masih memiliki masalah mengenai kekurangan yang dimilikinya jika dibandingkan dengan aset lain, di mana dari masing-masing aset tersebut memiliki sifat alami yang berbeda-beda. Aset bersejarah merupakan salah satu bagian dari aset yang masih banyak diperdebatkan oleh para ahli bahkan sampai saat ini, baik itu dari segi pengakuan nya, bagaimana cara penilaian nya, dan bagaimana pengungkapan nya dalam CaLK (Catatan atas Laporan Keuangan).

Aset bersejarah adalah suatu aset yang dimiliki oleh daerah yang didalamnya terdapat unsur sejarah dan budaya, sehingga kita diharuskan untuk patut dalam memelihara dan melestarikan nya. Accounting Standar Board (2006) mendefinisikan Heritage assets (aset bersejarah) sebagai sebuah aset dengan kualitas, sejarah, seni, ilmiah, teknologi, geofisik atau lingkungan yang dipegang dan dipelihara untuk berkontribusi bagi ilmu pengetahuan dan kebudayaan serta memberi manfaat bagi entitas pemegangnya. Aset bersejarah merupakan aset yang memiliki banyak keunikan di mana memiliki beragam cara diperolehnya aset tersebut, selain dari pembangunan yang dilakukan adapun cara lainnya yaitu dengan pembelian, hasil warisan, donasi, rampasan / sitaan dan

bagaimana pemeliharaannya dilindungi oleh pemerintah daerah (Ridha dan Basri, 2018:156).

Perlakuan aset bersejarah dalam neraca merupakan masalah yang kebenarannya masih diperdebatkan dan diperlukan untuk dilakukan penelitian terhadap perlakuan aset bersejarah, karena tidak semua aset pemerintah dapat dinilai dan diakui kebenarannya dalam neraca. Karena pada kenyataannya dalam suatu laporan keuangan entitas, aset akan selalu muncul dalam neraca. Namun tidak sama halnya dengan pengakuan aset bersejarah yang termasuk kekayaan negara. Aset bersejarah memberikan manfaat bagi pemerintah seperti halnya museum yang digunakan sebagai tempat penyimpanan barang-barang bersejarah, yang kemudian akan mendatangkan pendapatan bagi pemerintah seperti Candi Borobudur, Candi Prambanan dan masih banyak tempat bersejarah lainnya (Wijaya dan Nugraha, 2019). Kabupaten Gowa merupakan salah satu daerah tingkat II di Provinsi Sulawesi Selatan, Indonesia. Kabupaten ini memiliki banyak aset milik negara seperti gedung PKK Kabupaten Gowa, Lapangan upacara kantor Bupati Gowa, taman bunga Istana Balla Lampoa, fasilitas lampu jalan, dan masih banyak lainnya (Sawir, 28 Agustus 2020). Salah satunya adalah tempat bersejarah yang merupakan aset bersejarah miliki negara yang seharusnya dimasukkan dalam laporan keuangan karena memilki pendapatan. Seperti halnya benteng somba opu yang banyak didatangi oleh wisatawan lokal maupun luar negeri.

Di mana Benteng Somba Opu merupakan benteng peninggalan kesultanan gowa yang dibangun oleh raja gowa ke-9 Daeng Matanre Tumapa‟risi‟ Kallonna pada abad ke 16. Benteng Somba Opu dikelola oleh Dinas Kebudayaan dan Pariwisata (Disbudpar) Provinsi Sulawesi Selatan. Adapun aset bersejarah yang

terdapat di dalam Benteng Somba Opu yaitu adanya rumah adat yang ada di Provinsi Sulawesi Selatan yang berjumlah 25 rumah adat, museum yang memiliki koleksi batu bata yang berbeda-beda dari segi lukisan yang terdapat di batunya yang digunakan untuk membangun Benteng Somba Opu, dan juga pusat benteng Somba Opu yaitu Macini Somballa. Rumah adat yang terdapat di dalam Benteng Somba Opu biasanya jika disewakan untuk tempat menginap 1-2 malam sekitar 500.000-1.200.000 (Marzuki, sabtu 22/08/20). Hal ini dapat dikatakan bahwa di Benteng Somba Opu memiliki pendapatan yang cukup tinggi dilihat dari seringnya mahasiswa yg melakukan kegiatan di Benteng Somba Opu. Maka dari itu peneliti tertarik untuk mengetahui bagaimana pengelolaan aset bersejarah di Benteng Somba Opu apakah sesuai dengan standar yang berlaku saat ini yaitu PSAP N0.7 dalam PP No.71 Tahun 2010 di mana dalam menyajikan aset bersejarah pemerintah tidak diharuskan untuk menyajikan aset bersejarah di neraca namun aset tersebut harus disajikan dalam Catatan atas Laporan keuangan.

Namun secara keseluruhan, aset bersejarah tidak mudah untuk dikelola dalam laporan keuangan secara efektif dalam melakukan perhitungan sesuai dengan perundang-undangan yang berlaku. Maka berdasarkan itu, timbul kasus yang dihadapi pemerintah tentang pengelolaan aset bersejarah ini yaitu; 1) bagaimana pemerintah mengakui aset bersejarah, 2) bagaimana cara penilaian yang dipakai untuk menilai aset bersejarah, 3) dan bagaimana pengungkapannya pada neraca. Adapun kasus yang dihadapi dalam termin pengakuan aset bersejarah ini merupakan masih poly disparitas pendapatan tentang kategori berdasarkan aset ini antara masuk kategori aset atau kewajiban. Tahap ke 2 yaitu termin evaluasi, kasus yang timbul merupakan hingga waktu ini belum

terdapat contoh penilaian yang secara universal dipakai pada menilai aset bersejarah, yang menyebabkan pada setiap negara mempunyai masing-masing contoh penilaian yang diterapkan. Tahap ketiga merupakan bagaimana pengakuan berdasarkan aset bersejarah tadi diungkapkan pada catatan atas laporan keuangan yang transparansi dan akuntabilitas terhadap manfaat yang diperoleh berdasarkan aset bersejarah tadi (Ridha dan Basri 2018). Dalam hal ini, pemerintah harus mengacu pada standar yang berlaku di Indonesia yaitu PSAP N0. 7 tahun 2010 tentang pengelolaan aset bersejarah.

Penelitian perlakuan akuntansi terhadap aset bersejarah di Indonesia masih terbilang minim, terutama aset yang dikuasai oleh negara. Penelitian yang dilakukan sebelumnya, menjelaskan bahwa terdapat masalah dalam perlakuan akuntansi terhadap aset bersejarah. Adapun penelitian terdahulu oleh Sunanto (2017:29) mengatakan bahwa aset bersejarah digolongkan dalam aset, dalam hal ini tugu pahlawan diakui sebagai aset bagi pemerintah Kabupaten Musi Banyuasin. Dalam pencatatan telah disajikan di dalam neraca namun belum diungkapkan ke dalam catatan atas laporan keuangan. Dapat disimpulkan bahwa perlakuan akuntansi untuk aset bersejarah pada Kabupaten Musi Banyuasin sudah sesuai dengan peraturan No. 71 tahun 2010 tentang standar Akuntansi Pemerintah, namun belum diungkapkan dalam CaLK.

Selanjutnya penelitian oleh Ridha dan Basri (2018:164-165) yang telah dikemukakan, bahwa Masjid Raya Baiturrahman dapat dikategorikan sebagai aset bersejarah yang dimiliki aceh. Namun perlakuan akuntansi untuk Masjid Raya Baiturrahman belum menerapkan sepenuhnya diterapkan seperti yang ada PSAP No.7 Tahun 2010, baik untuk pengakuan, penilaian, maupun pengungkapannya. Keseluruhan dari penelitian yang disebutkan, pada dasarnya

merupakan suatu proses yang dilakukan untuk mencari standar akuntansi yang sesuai dengan aset bersejarah. salah satu tujuan penulis yang ingin dicapai adalah memberikan informasi yang memadai kepada pihak yang bertanggung jawab dalam mengelola aset bersejarah (heritage assets) yang sesuai dengan standar yang berlaku. Pemerintah sering kali mengalami kesulitan dalam memonitoring pengelolaan keuangan dan akuntabilitas pada aset bersejarah. Kendala nya ada pada pemerintah pusat yang tidak mengharuskan pemerintah daerah untuk menyajikan aset bersejarah dalam laporan posisi keuangan, namun harus disajikan dalam catatan atas laporan keuangan.

Permasalahan tersebut juga terjadi di Sulawesi Selatan khususnya di Kabupaten Gowa, di mana pengelolaan aset bersejarah di Kabupaten Gowa masih kurang maka dari itu perlu untuk dikaji. Penelitian ini dianggap sangat penting karena dapat memberikan kejelasan pada pihak yang bertanggung jawab di Benteng Somba Opu Gowa. Berdasarkan dari uraian diatas, maka penulis tertarik untuk melakukan penelitian dengan judul “Analisis Perlakuan Akuntansi

Terhadap Aset Bersejarah Studi pada pengelolaan Museum Benteng

Somba Opu Gowa”

B. Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka dapat dirumuskan masalah yaitu apakah perlakuan akuntansi pada aset bersejarah di Benteng Somba Opu sudah sesuai dengan PSAP 07 tahun 2010 tentang aset bersejarah harus diungkapkan dalam CaLK (Catatan atas Laporan Keuangan).

C. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui dan memahami terhadap objek yang diteliti. Tujuan dari penelitian ini untuk mengetahui perlakuan akuntansi

pada aset bersejarah pada pengelolaan Benteng Somba Opu Gowa apakah sudah sesuai dengan PSAP 07 tahun 2010 tentang aset bersejarah harus diungkapkan dalam CaLK (Catatan atas Laporan Keuangan).

D. Manfaat Penelitian

1. Manfaat Teoritis.

Penelitian ini diharapkan dapat memperkaya wawasan akuntansi dan menambah referensi tentang akuntansi terhadap aset bersejarah yang sesuai dengan Standar Akuntansi Pemerintah No. 07 tahun 2010

2. Manfaat Praktis a. Bagi penulis

Penelitian ini merupakan kesempatan bagi penulis untuk menambah pengetahuan mengenai akuntansi aset bersejarah dan mampu memberikan gambaran penggunaan pengungkapan, penilaian, dan penyajian akuntansi terhadap aset bersejarah.

b. Bagi Pihak Museum

Penelitian ini dapat dijadikan sebagai referensi untuk pengambilan kebijakan dalam mengelola Museum Benteng Somba Opu Gowa oleh pengelola Benteng Somba Opu dan Pemerintah Daerah sehingga dapat meningkatkan kualitas laporan keuangan yang akan digunakan ke depannya sesuai dengan standar yang berlaku. c. Bagi Peneliti Selanjutnya

Penelitian ini diharapkan dapat menjadi referensi bagi peneliti selanjutnya dan menjadi acuan terhadap akuntansi aset bersejarah.

7

BAB II

TINJAUAN PUSTAKA

A. Definisi Aset Bersejarah

Aset bersejarah merupakan kekayaan yang sangat penting bagi budaya masyarakat dan identitas suatu negara, seperti yang telah disampaikan presiden pertama RI yaitu JASMERA jangan melupakan sejarah (Utami, 2019:95). Aset bersejarah adalah aset tetap dengan umur yang ditentukan oleh pemeritah karena memiliki nilai sejarah, pendidikan, pengetahuan, serta karakteristik yang dimiliki oleh aset tersebut sehingga kita diharuskan untuk melindungi dan melestarikannya (Soleiman dan Bandur, 2019:29). Menurut PSAP Nomor 07 tahun 2010, aset bersejarah merupakan aset tetap yang dimiliki oleh pemerintah karena umur dan kondisinya di mana harus dilindungi sesuai dengan peraturan yang berlaku dan kita diharuskan untuk dijaga kelestariannya agar tidak aset tersebut dapat tetap terjaga dan terhindar dari segala macam perbuatan yang dapat merusak aset bersejarah tersebut. Aset bersejarah tergolong dari aset tetap karena sesuai dengan definisi aset tetap (Wulandari dan Utama, 2016:801). Aset bersejarah mempunyai majemuk definisi, lantaran adanya disparitas kriteria yang dipakai oleh IPSAS (International Public Sector Accounting Standars) 17 yang mengatur tentang property, plant, and equipment bahwa suatu aset dinyatakan menjadi aset bersejarah karena bernilai budaya, lingkungan, atau arti sejarah.

Menurut Mautz (1988), aset bersejarah wajib tersaji dalam kategori terpisah menurut aset sebagai “fasilitas” (Herritage assets must be represented in a separate category of asset as “facilities”). Pendapat yang sama juga dikemukakan oleh Pallot (1990), (1992) yang mengatakan bahwa aset bersejarah

harus disajikan dalam kategori yang terpisah dari aset sebagai “aset daerah” (Heritage assets must be represented in a separate category of asset as "community assets"). Lain halnya dengan Carnegie dan Wolnizer (1995) yang meyampaikan bahwa aset bersejarah wajib tersaji pada ketegori yang terpisah menurut aset menjadi “aset daerah” (Herritage assets must be represented in a separate category of asset as “community assets”). Lain halnya dengan Carnegie dan Wolnizer (19950 yang menyampaikan liabilitas, atau cara lain dianggap menjadi fasilitas dan menyajikan nya secara terpisah. (Heritage assets are not assets and it would be more appropriate to classify them as liabilities, or alternatively to call them facilities and show them separately) (Ridha dan Basri, 2018).

Menurut Barton (2000) dalam Ridha dan Basri (2018) aset bersejarah harus disajikan dalam anggaran terpisah sebagai “aset layanan”. (Heritage assets must be represented in a separate budget as "services assets"). Adapun pendapat lain dari Micallef dan Peirson (1997) Aset bersejarah tergolong dalam aset dan dapat dimasukkan dalam neraca. (Heritage assets are considered assets and they can be included on the balance sheet). Berbeda dengan pendapat Nasi et al. (2001) Aset bersejarah tidak harus disajikan dalam neraca. (Heritage assets should not be reported in the balance sheet). Namun Christiaens (2004), Christiaens dan Rommel (2008), Rowles et al (1998) dalam Ridha dan Basri (2018) mengatakan bahwa aset bersejarah harus dimasukkan dalam neraca meskipun tidak memenuhi definisi resmi. (Heritage assets should be reported in the balance sheet notwithstanding their non - compliance with the official definitions).

Sedangkan Aversano dan Christiaens (2012) dalam Ridha dan Basri (2018) mengatakan bahwa di Indonesia, aset bersejarah diatur pada Pedoman Standar Akuntansi Pemerintahan (PSAP). Dalam PSAP disebutkan bahwa: “Aset bersejarah adalah aset permanen yang dimiliki atau dikuasai pemerintah yang lantaran umur dan kondisinya aset permanen tersebut wajib dilindungi sesuai peraturan yang berlaku menurut segala macam tindakan yang bisa menghambat aset permanen tersebut.” Aset bersejarah biasanya dapat dipertahankan dalam waktu yang cuku lama di mana aset bersejarah dibuktikan dalam undang-undang. Pemerintah mungkin memiliki aset bersejarah yang diperoleh dengan berbagai macam cara termasuk pembelian, warisan, donasi, maupun sitaan. Aset bersejarah sangat jarang dikuasai karena kemampuannya dalam menghasilkan pendapatan yang mendatangkan kasus sosial dan aturan jika memanfaatkannya menggunakan tujuan tersebut.

B. Karakteristik Aset bersejarah

PP (Peraturan Pemerintah) 71 dalam PSAP No. 07 tahun 2010 aset bersejarah memiliki karakteristik sebagai berikut (Ridha dan Basri, 2018:157):

1. Nilai kultural, lingkungan, pendidikan, dan sejarahnya tidak mungkin secara penuh dilambangkan menggunakan nilai keuangan dari harga pasar

2. Peraturan dan hukum yang berlaku melarang atau membatasi secara ketat pelepasan nya untuk dijual.

3. Tidak gampang buat diganti dan nilainya akan terus semakin tinggi selama waktu berjalan walaupun syarat fisiknya semakin menurun. 4. Sulit buat mengestimasi masa manfaatnya. Untuk beberapa masalah

Adapun karakteristik yang diungkapkan oleh Averson dan Ferrone (2012) dalam penelitian Ridha dan Basri (2018) adalah:

1. Adanya kesulitan yang dihadapi pada mengidentifikasi buku berdasarkan harga pasar yang sepenuhnya mencerminkan nilai seni, budaya, lingkungan, pendidikan atau sejarah.

2. Aset bersejarah wajib dilindungi dan dilestarikan oleh pemerintah.

C. Jenis – jenis Aset Bersejarah

Berikut aspek dalam Aset Bersejarah dalam pengakuan nya terdiri dari dua jenis yaitu:

1. Aset Bersejarah untuk Kegiatan Operasional

Menurut PSAP No. 07 paragraf 70 disebutkan bahwa “beberapa aset bersejarah juga memberikan potensi manfaat lainnya kepada pemerintah selain nilai sejarahnya, sebagai contoh bangunan bersejarah digunakan untuk ruang perkantoran. Untuk kasus tersebut, aset ini akan ditetapkan prinsip-prinsip yang sama seperti aset tetap lainnya.” (Widyaningtyas, 2017). Aset bersejarah untuk kegiatan operasi ini merupakan jenis aset yang memilki fungsi sebagai bukti peninggalan sejarah, tempat kegiatan operasi pemerintah (tempat perkantoran) dan bahkan digunakan sebagai tempat wisata para wisatawan. Jenis aset ini harus dicatat dalam neraca sebagai aset sesuai dengan PSAP No. 07 tahun 2010.

2. Aset Bersejarah Non Operasional

Dalam PSAP 07 aset bersejarah ini biasanya digunakan untuk mengetahui budaya, sejarah dan pengetahuan dan tidak disajikan dalam laporan keuangan tetapi diungkapkan dalam Catatan atas Laporan keuangan karena tidak digunakan untuk kegiatan operasi pemerintah. Aset bersejarah untuk non

operasional adalah aset yang murni dipakai lantaran nilai keindahan yang dimiliki aset tersebut. Beda halnya dengan aset bersejarah untuk kegiatan operasional, di mana aset ini tidak memiliki nilai. Di Amerika, jenis aset ini disebut heritage assets, sedangkan untuk aset yang digunakan untuk kegiatan operational disebut multi-use heritage assets.

Jenis non-operational heritage assets antara lain:

a. Tanah dan bangunan bersejarah (Cultural Heritage Assets) b. Karya Seni (Collection Type Heritage Assets)

c. Situs - situs Purbakala atau Laundscape (Natural Heritage Assets)

D. Perlakuan Akuntansi Aset Bersejarah 1. Pengakuan Aset Bersejarah

Pernyataan Standar Akuntansi Pemerintahan No. 07 (2010) disebutkan bahwa untuk dapat diakui sebagai aset tetap, suatu aset memenuhi kriteria berwujud, mempunyai masa manfaat lebih dari 12 (dua belas) bulan, biaya perolehan aset dapat diukur secara andal, tidak dimaksudkan untuk dijual dalam operasi normal entitas, dan diperoleh atau dibangun dengan maksud untuk digunakan (Arif, et al 2018:911).

Pengakuan adalah proses penetapan terpenuhinya kriteria pencatatan suatu kejadian atau peristiwa dalam catatan akuntansi sehingga akan menjadi bagian yang melengkapi unsur aset, kewajiban, ekuitas, pendapatan, dan pembiayaan, sebagaimana tercantum dalam laporan keuangan. Praktik pengakuan aset bersejarah dalam laporan keuangan memiliki pola yang berbeda-beda di setiap negara. Pada pengakuan aset bersejarah di Amerika Serikat yang dijelaskan pada Statement of Federal Accounting Standard 29 tahun 2005, aset bersejarah yang hanya mempunyai nilai sejarah tidak diakui pada laporan keuangan,

sedangkan buat aset bersejarah yang berfungsi ganda yaitu menjadi aset yang mempunyai nilai sejarah tetapi juga sebagai operasi sehari-hari (multi use herritage assets) di kapitalisasi pada laporan keuangan pemerintah.

Dalam Australian Accounting Standard Board (AASB) 116 Tahun 2007, menyebutkan pengakuan aset bersejarah Australia dicatat menjadi aset pada laporan keuangan entitas. Aset diakui pada saat potensi manfaat ekonomi masa depan diperoleh oleh pemerintah dan mempunyai nilai atau biaya yang dapat diukur dengan andal, aset diakui pada saat diterima atau kepemilikannya dan/atau kepenguasaannya berpindah (Fauziah, 2018:82). Berdasarkan pengakuan di Swadia, di mana aset bersejarah di Swadia berkaitan dengan potensi jasa dari aset bersejarah, meskipun tidak jarang aset bersejarah juga sering menghasilkan manfaat ekonomi yang mungkin berupa tarif masuk (tiket masuk) dan sebagainya. Oleh karena itu pemerintah Swadia memandang aset bersejarah merupakan alat bagi pemerintah untuk mencapai tujuannya dengan melindungi dan memelihara aset bersejarah yang bernilai. Dengan demikian aset bersejarah sangat sesuai dengan definisi aset dan sebagai konsekuensi nya harus dipertanggungjawabkan sebagai aset (Ridha dan Basri, 2018:158).

Dalam Financial Reporting Standard (FRS) 30 tahun 2009 tantang aset bersejarah. Pemerintah Inggris menyebutkan bagaimana aset bersejarah diakui. Aset bersejarah Inggris terbagi menjadi non operasional heritage assets dan operasional heritage assets. Keduanya diakui menjadi aset pada laporan keuangan sama misalnya aset lainnya. Pemerintah New Zealand menyebutkan aset bersejarah adalah asey yang dipakai secara terus menerus (manfaat) pada menyediakan jasa masyarakat. Hal ini secalan menggunakan pengertian aset tetap menurut IPSAS 17 PPE (Property, Plan, and Equipment) yaitu: “are held by

an entity for use in the production or supply of goods and services, for rental to other or for administrative purpose, and may include items held for the maintenance or repair of such assets and have been acquired or contructed with the intention of being used on a continuing basis”. Oleh karenanya aset bersejarah atau cultural assets yang memenuhi definisi diatas bisa diukur secara tangguh pada laporan keuangan pemerintah.

Dalam PSAP No. 07 tahun 2010 menyebutkan bahwa di Indonesia perlakuan aset bersejarah erat kaitannya menggunakan perlakuan dalam aset tetap pemerintah, untuk itu pada hal pengakuan nya aset bersejarah juga wajib memenuhi ciri aset tetap misalnya berikut:

a. Memiliki masa manfaat 12 bulan.

b. Biaya perolehan bisa diukur secara tangguh c. Tidak dimaksudkan buat dijual.

d. Diperoleh atau dibangun menggunakan maksud dipakai.

2. Penilaian Aset Bersejarah

PSAP No. 07 tahun 2010 menjelaskan bahwa penilaian kembali atau revaluasi aset tetap pada umumnya tidak diperkenankan karena standar akuntansi pemerintahan mengatur penilaian aset berdasarkan biaya perolehan atau harga pertukaran. Dalam PSAP No. 07 tidak membahas secara khusus bagaimana cara untuk menilai aset bersejarah (Safitri dan Indriani, 2017:4). Indonesia belum memiliki standar atau aturan untuk menilai aset bersejarah. Aset bersejarah memiliki model penilaian (valuation) yang berbeda di setiap negara karena disesuaikan dengan kondisi dan situasi di masing - masing negara. Model - model penilaian antara lain.

Menurut Act Accounting Policy (2009) dalam Febriansyah (2016), semua lembaga harus menggunakan model revaluasi untuk semua aset dan mengukur aset dengan nilai wajar. Hal in sesuai dengan ketentuan GAAP. Nilai wajar harus dinilai kembali berdasarkan siklus valuasi 3 tahun setelah dilakukan nilai wajar yang telah ditentukan. Nilai wajar aset harus berdasarkan nilai pasar saat ini. Namun nilai aset bersejarah tidak dapat diukur dengan harga jual pasar karena memiliki sifat yang unik. Menurut Financial Reporting Statements (FRS) 30 (2009), penilaian (valuation) dapat digunakan dengan model apa pun yang tepat dan relevan. Pendekatan penilaian yang dipilih nantinya diharapkan dapat memberikan informasi yang relevan dan bermanfaat.

Menurut Pedoman Standar Akuntansi Pemerintah (PSAP) 07 (2010), penilaian kembali (revaluation) tidak diperbolehkan karena SAP menganut penilaian aset berdasarkan biaya perolehan atau harga tukar. Dalam hal tersebut terjadi perubahan harga, pemerintah dapat melakukan revaluasi aset yang dimiliki agar memiliki nilai aset tetap pemerintah yang mencerminkan nilai wajar sekarang. Menurut Generally Recognised Accounting Practice (GRAP) 103 (2011), aset bersejarah diperoleh tanpa biaya atau biaya nominal, aset tersebut harus diukur pada nilai wajar pada tanggal diakuisisi. Dalam menentukan nilai wajar aset bersejarah yang diperoleh dari transaksi nonexchange, suatu entitas harus menerapkan prinsip atas penentuan nilai wajar. Setelah itu entitas dapat memilih untuk mengadopsi model revaluasi maupun model biaya sesuai dengan GAAP 103 (Febriansyah, 2018).

3. Pengungkapan Aset Bersejarah

Menurut PSAP No. 7 tahun 2010, aset bersejarah diungkapkan dalam CaLK (Catatan atas Laporan Keuangan) saja tanpa nilai, kecuali untuk beberapa aset

bersejarah yang memberikan potensi manfaat lainnya kepada pemerintah selain nilai sejarahnya. Dengan demikian terdapat dua alternatif yang dapat digunakan untuk pengungkapan aset bersejarah. Pertama, aset bersejarah dimasukkan dalam Catatan atas Laporan Keuangan (CaLK) saja, yaitu aset bersejarah yang memberikan potensi manfaat kepada pemerintah berupa nilai seni, budaya dan sejarah. Pada CaLK, aset bersejarah hanya ditulis sejumlah unit aset dan keterangan yang berkaitan dengan aset tersebut. Kedua, aset bersejarah dimasukkan dalam neraca, yang masuk dalam kategori ini adalah aset bersejarah yang memberikan potensi manfaat kepada pemerintah selain nilai sejarahnya. Dalam neraca, aset bersejarah dinilai seperti layaknya aset tetap lain (Safitri dan Indriani, 2017:4).

E. Tinjauan Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

No Peneliti Penelitian Metodologi Hasil Penelitian

1. Wulandari dan Utama (2016) Perlakuan Akuntansi untuk Aset Bersejarah: Pengakuan, Penilaian, dan Pengungkapannya dalam Laporan Keuangan Studi Kasus pada Museum Anjuk Ladang Kabupaten Nganjuk Metode Kualitatif Aset bersejarah tergolong dari aset tetap karena sesuai dengan definisi aset tetap. Aset bersejarah dicatat tanpa nilai karena memiliki umur yang panjang sehinga memiliki nilai yang berharga. Pengelolaan Museum Anjuk Ladang tidak melakukan penilaian sendiri melainkan membutuhkan bantuan dari pihak BPCB Jawa Timur. Sedangkan dalam praktik akuntansi,

pengelolaan Museum Anjuk Ladang Belum memenuhi standar yang berlaku saat ini, karena belum melakukan

penyajian dan

pengungkapan aset bersejarah dalam Catatan atas Laporan Keungan (CaLK). 2. Sunanto (2017) Perlakuan Akuntansi untuk Aset Bersejarah di Kabupaten Musi Banyuasin. Metode Kualitatif

Aset bersejarah adalah asset yang dimiliki oleh pemerintah yang harus dilindungi karena memiliki nilai budaya, lingkungan, pendidikan dan memiliki sejarah yang tinggi. Hasil dari penelitian ini adalah perlakuan akuntansi untuk aset bersejarah di Kabupaten Musi Banyuasin yaitu aset bersejarah diakui dalam golongan aset. Penilaian awal untuk Tugu Pahlawan Taman Makam Pahlawan Kusuma Bangsa sebesar biaya perolehannya sebagaimana telah tercantum di dalam Kartu Inventaris Barang (KIB) C yakni sebesar Rp. 27.100.000. Hal ini sinkron menggunakan Peraturan Pemerintah No. 07 (2010) mengenai standar akuntansi pemerintah. Di mana tugu taman pahlawan kusuma bangsa tidak tersaji secara rinci, namun disajikan secara umum atau dimasukkan ke dalam akun gedung dan bangunan. Aset bersejarah ini tidak diungkapkan di dalam

Catatan atas Laporan Keuangan (CaLK). 3. Safitri dan Indriani (2017) Praktik Akuntansi untuk Aset Bersejarah Studi Fenomenologi pada Museum Aceh. Metode Kualitatif

Museum aceh dapat dikategorikan sebagai aset bersejarah sesuai dengan PSAP No. 7 Tahun 2010 dan IPSAS No. 17. Pengakuan dalam aset bersejarah pada Museum Aceh, biaya yang dikeluarkan setiap melakukan pembelian benda koleksi museum dimasukkan pada beban anggaran belanja tahunan sesuai dengan standar yang berlaku. Dari penelitian ini, didapatkan bahwa dari pihak museum memiliki cara tersendiri dalam menetapkan harga perolehan suatu aset yang didapatkan. Di dalam Catatan atas laporan Keuangan (CaLK) provinsi Aceh, aset bersejarah di Museum Aceh tidak tercantum. Sehingga perlakuan akuntansi untuk aset bersejarah di Museum Aceh belum sepenuhnya sesuai standar yang berlaku saat ini. 4. Sholikah dan Achadiyah (2017) Perlakuan Akuntansi untuk Aset Bersejarah Candi Rambi Jombang. Metode Kualitatif

Aset bersejarah adalah salah satu aset yang dimiliki oleh negara yang memiliki perlakuan khusus. Di mana di BPCB Jawa Timur menerapkan perlakuan akuntansi sesuai standar yang berlaku pada aset bersejarah. Pengakuan aset bersejarah pada Candi Rimbi diakui sebagai

aset tetap. Pengukuran untuk aset bersejarah memiliki 2 tahap yaitu pengukuran saat pengakuan awal dan pengukuran setelah pengukuran dilakukan. Penyajian aset bersejarah Candi Sarimbi dalam laporan keuangan pemerintah final action dari tahap

pengakuan dan

pengukuran.

Pengungkapan dalam laporan keuangan harus menyediakan informasi mengenai alasan pengakuan Candi Rimbi sebagai aset, metode apa yang digunakan dalam pengukuran Candi Rimbi, serta rekonsiliasi jumlah tercatat pada awal dan akhir periode apabila terdapat penyusutan atas nilai Candi Rimbi. 5. Dwitayanti dan Zahara (2018) Tinjauan Perlakuan Akuntansi Aset Tetap pada BKKB Provinsi Sumatera Selatan Berdasarkan PSAP No. 07 Tentang Akuntansi Aset Tetap Metode Kualitatif

Pengakuan aset tetap

pada Badan

Kependudukan dan Keluarga Nasional (BKKBN) Provinsi Sumatera Selatan telah sesuai dengan standar yang berlaku saat ini.

BKKBN telah

melakukan penyusutan sesuai dengan PSAP No. 07 (2010) tentang aset tetap. Penghentian dan pelepasan aset tetap belum sesuai dengan PSAP No. 07 (2010) tentang aset tetap karena hanya melakukan pencatatan aset tetap yang dihentikan secara permanen saja.

Padahal Standar Akuntansi Pemerintah

juga mencatat

pemberhentian dari penggunaan aktif pemerintah dan tidak dicatat sebagai aset tetap ke akun aset lainnya. 6. Ridha dan Basri (2018) Analisis Pengakuan, Penilaian, Penyajian dan Pengungkapan Aset Bersejarah pada Laporan Keuangan Entitas Pemerintah Daerah Aceh (Studi Kasus pada Masjid Raya Baiturrahman).

Metode Kualitatif

Aset bersejarah adalah aset krusial bagi suatu wilayah di mana memiliki nilai, budaya dan sejarah yang dijadikan menjadi bukti diri suatu wilayah.

Masjid Raya

Baiturrahman dapat dikategorikan sebagai aset bersejarah yang dimiliki Aceh. Namun perlakuan akuntansi belum digunakan sepenuhnya yang sesuai dengan yang diterapkan PSAP No. 71 Tahun 2010. 7. Fitriyah, et al (2018) Analisis Perlakuan Akuntansi Aset Tetap Daerah dalam laporan Keuangan pada Pemerintah Daerah kabupaten Lumajang. Metode Kualitatif DPKAD Kabupaten Lumajang sudah menggunakan basis acrual untuk laporan keuangan yang berakhir pada tanggal 31 Desember 2016. Pengakuan aset tetap sudah mengikuti aturan dari PSAP 07 PP 71

tahun 2010.

Pengukuran aset tetap mengenai penilaian awal, pengeluaran setelah perolehan, penilaian kembali, DPKAD Kabupaten Lumajang untuk laporan keuangan yang berakhir pada 31 Desember 2016 sudah mengikuti aturan dari PSAP 07 PP 71 Tahun 2010.

Penyajian aset tetap untuk laporan keuangan yang berakhir pada 31 Desember 2016 sudah benar dan sesuai dengan PSAP 07 PP 71 tahun 2010. 8. Utami (2019) Perlakuan Akuntansi untuk Aset Bersejarah Studi Kasus pada Candi Sambisari.

Metode Kualitatif

Aset bersejarah merupakan aset yang

penting bagi kebudayaan masyarakat sebagai identitas daerah. Pengakuan aset bersejarah yang digunakan untuk mengakui Candi Sambiri adalah mempunyai nilai manfaat yang tidak memiliki batas sebagai sumber pendapatan namun dinilainya tidak dihargai dengan nilai rupiah. Penilaian aset bersejarah yang digunakan juga tidak memiliki nilai pada laporan keuangan. Pengungkapan aset bersejarah yang digunakan Candi Sambiri tidak masuk dalam neraca namun dalam penanggung jawaban aset ada di dalam CaLK. Dapat disimpulkan bahwa pengelolaan Candi Sambiri sudah sesuai dengan yang berlaku saat ini yaitu PSAP No. 07 tahun 2010. 9. Wijaya dan Nugraha (2019) Perlakuan akuntansi untuk Aset Bersejarah pada Institut Teknologi Bandung. Metode Kualitatif

Dalam penelitian ini tidak ditemukannya perbedaan antara penilaian aset bersejarah, penyajian aset bersejarah dan pengungkapan a zset

bersejarah pada laporan keuangan, serta standar akuntansi yang diterapkan oleh Institusi Teknologi Bandung. Metode yang digunakan untuk melakukan penilaian atas Aset Bersejarah adalah metode reveluasi (penilaian ulang) baik sebelum berstatus PTN-B maupun setelah berstatus PTN-B. Begitu pun dalam Laporan Keuangan sebagai Aset Bangunan, baik sebelum berstatus maupun setelah berstatus PTN-B yang memberikan nilai ekonomis pada ITB selain nilai sejarah, budaya pendidikan dan lingkungan yang tertanam dalam Aset Bersejarah tersebut. 10. Solaeiman dan Bandur (2019) Perlakuan Akuntansi untuk Aset Bersejarah pada Situs Bung Karno Kabupaten Ende.

Metode Kualitatif

Aset bersejarah adalah aset tetap dengan umur yang ditentukan oleh pemerintah sehingga harus dilindungi dan dilestarikan.

Pengungkapan nilai aset bersejarah Situs Bung karno di BPKAD Kabupaten Ende belum sesuai dengan PSAP No.07 Tahun 2010

karena belum

diungkapkan dalam Catatan atas Laporan Keuangan.

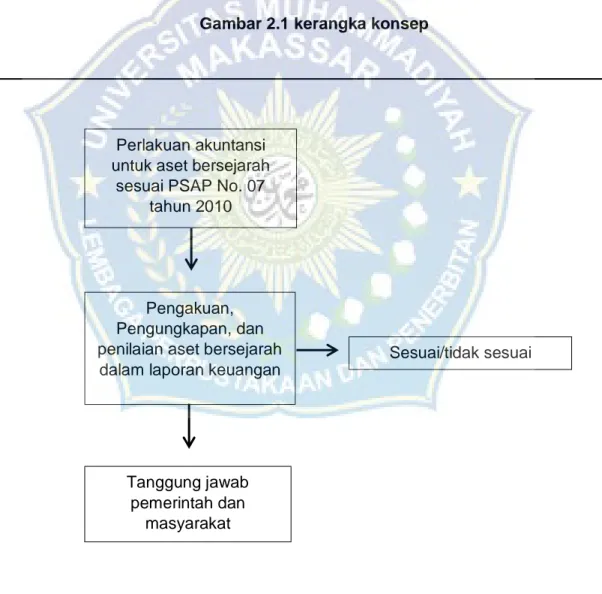

F. Kerangka Konsep

Perlakuan pada aset bersejarah sangat penting untuk dilakukan bagi pihak yang bertanggung jawab. Perlakuan ini diawali dengan mengetahui definisi dari aset bersejarah, kemudian bagaimana pengakuan aset bersejarah dalam laporan keuangan apakah termasuk dalam kategori aset atau kewajiban, bagaimana pengungkapan aset bersejarah apakah dicatat dalam laporan keuangan sesuai dengan PSAP 07 tahun 2010, dan bagaimana metode penilaian aset bersejarah yang dilakukan di Disbudpar SulSel dalam Laporan neraca.

Gambar 2.1 kerangka konsep

Catatan: arah panah tidak menunjukkan pengaruh, tetapi menunjukkan logika penalaran bagaimana proses menentukan akuntansi untuk aset bersejarah.

Sesuai/tidak sesuai Pengakuan, Pengungkapan, dan penilaian aset bersejarah

dalam laporan keuangan Perlakuan akuntansi untuk aset bersejarah

sesuai PSAP No. 07 tahun 2010

Tanggung jawab pemerintah dan

23

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini adalah penelitian menggunakan metode kualitatif naratif. Metode penelitian kualitatif naratif merupakan galat suatu metode penelitian yang bertujuan buat menerima pemahaman secara alamiah menggunakan mengedepankan komunikasi antara penelitian menggunakan fenomena penelitian dan menguraikan sikap atau karakteristik dari suatu fenomena tertentu. Metode deskriptif analisis ini menggunakan penjelasan data berupa kondisi objek penelitian yang diperoleh dari survey lapangan, yaitu pengamatan dan wawancara. Dari hasil survey lapangan tersebut akan ditemukan kemungkinan perubahan pada unsur-unsur pembentuk karakter bangunan, baik dari tinjauan gaya bangunan, atap, interior, eksterior, dan lain sebagainya (Ruwaidah dan Hartawan, 2018:55).

Penelitian ini bertujuan untuk mengetahui bagaimana perlakuan akuntansi terhadap aset bersejarah (Heritage Assets) terkait pengakuan, pengungkapan, penilaian, dan penyajian pada Museum Benteng Somba Opu Gowa. Dari penelitian ini dapat diperoleh bahwa apakah perlakuan akuntansi terhadap aset bersejarah pada Museum Benteng Somba Opu Gowa sesuai dengan teori yang ada.

B. Fokus Penelitian

Fokus penelitian ini bermanfaat bagi pembatasan objek dan subjek yang akan diteliti di mana data yang diambil merupakan data dari kebaruan informasi

sehingga dapat memilih mana data yang relevan dan tidak relevan agar peneliti tidak terjebak dalam banyaknya data yang diperoleh. Pembatasan dalam penelitian kualitatif ini guna untuk meningkatkan kepentingan dari masalah yang dihadapi dalam penelitian ini. Adapun penelitian ini akan di fokuskan pada “Analisis Perlakuan Akuntansi pada Aset Bersejarah Benteng Somba Opu” apakah sudah sesuai dengan standar yang berlaku.

C. Lokasi dan Waktu Penelitian 1. Lokasi Penelitian

Penelitian ini dilakukan di Jl. Daeng Tata No. Kelurahan, Benteng Somba Opu, Kec. Barombong, Kabupaten Gowa, Sulawesi Selatan 90224. Objek penelitian ini adalah Museum Benteng Somba Opu Gowa. Benteng Somba Opu dipilih menjadi tempat penelitian karena Benteng Somba Opu merupakan salah satu aset bersejarah yang dimiliki oleh negara. Di samping merupakan situs wisata bersejarah yang di datangi oleh wisatawan lokal maupun wisatawan asing dan juga Benteng Somba Opu sering kali digunakan oleh mahasiswa untuk melakukan kegiatan lembaga. Oleh lantaran itu, krusial buat mengetahui bagaimana aset tadi dikelola dan dipelihara menggunakan cara melihat hal tadi yaitu menggunakan mengetahui bagaimana perlakuan akuntansi pada aset bersejarah.

2. Waktu Penelitian

Waktu yang digunakan peneliti untuk melakukan penelitian ini dilaksanakan pada tanggal dikeluarkannya izin penelitian dalam kurun waktu kurang lebih 2 (dua) bulan yaitu bulan Agustus – September 2020, di mana 1 bulan untuk mengumpulkan data yang diperoleh dari informan dan 1 bulan untuk mengelola

data yaitu penyajian dalam bentuk skripsi dan proses bimbingan yang berlangsung.

D. Sumber Data

Sumber data dalam penelitian ini adalah asal data dari subjek yang diperoleh dalam penelitian ini. Adapun dalam penelitian ini menggunakan sumber data sebagai berikut:

1. Sumber Data Primer

Data yang langsung diperoleh oleh peneliti dari informan. Adapun sumber data primer dalam penelitian ini adalah Dinas Kebudayaan dan Kepariwisataan Provinsi Sul-Sel selaku pengelola Benteng Somba Opu dan masyarakat sekitar Benteng Somba Opu.

2. Sumber Data Sekunder

Data yang dikumpulkan peneliti sebagai bahan untuk mendukung data primer seperti studi kepustakaan, dokumentasi, buku, dan situs internet yang berkaitan dengan penelitian ini. Data sekunder ini berupa bukti, catatan atau laporan historis yang telah disusun dalam arsip data atau data documenter. Sumber data sekunder ini mempermudah peneliti untuk mengumpulkan data - data dan menganalisis hasil dari penelitian ini.

E. Teknik Pengumpulan Data 1. Wawancara

Wawancara merupakan suatu proses yang dilakukan untuk mengumpulkan informasi dengan menggunakan pertanyaan secara lisan. Adapun data yang akan dikumpulkan berupa dokumen-dokumen penting berupa masalah yang bersifat sensitif. Tujuan dari wawancara ini adalah untuk memperoleh jawaban dari permasalahan yang ada, yang dilakukan secara terbuka untuk mendapatkan

keterangan yang lebih lengkap. Wawancara dilakukan secara terbuka agar informan dapat lebih mengerti maksud dari tujuan dari wawancara yang akan dilakukan oleh peneliti.

2. Dokumentasi

Dokumentasi dilakukan untuk membuktikan bahwa penelitian yang dilakukan benar – benar terjadi dan sesuai kenyataan. Dokumen yang digunakan dalam penelitian ini adalah dokumen resmi. Adapun dokumen-dokumen yang akan dibutuhkan dalam penelitian ini bukan hanya berupa annual report, namun ada beberapa arsip penting yang berkaitan dengan akuntansi terhadap aset bersejarah. Adapun dokumen-dokumen tersebut didapatkan dari pengelola Museum Benteng Somba Opu Gowa. Beberapa dari dokumen yang disediakan pasti nya ada yang boleh dipinjam atau didokumentasikan dan ada yang tidak diperbolehkan.

Dengan ini penelitian harus memanfaatkan waktu yang disediakan dengan ini peneliti harus memanfaatkan waktu yang disediakan untuk memperoleh informasi sebaik-baiknya dari dokumen-dokumen yang tersedia tersebut. Untuk mendapatkan berkas atau arsip dari pihak-pihak yang terkait, peneliti harus melalui serangkaian prosedur dan negosiasi. Setelah mendapatkan yang dibutuhkan, berkas tersebut dianalisis, dibandingkan dan dihubungkan satu sama lain sehingga informasi dapat digali sebanyak-banyaknya.

3. Observasi

Observasi adalah aktivitas terhadap suatu proses atau objek dengan maksud merasakan dan kemudian memahami pengetahuan dari sebuah fenomena berdasarkan pengetahuan dan gagasan yang sudah diketahui sebelumnya.

F. Instrumen Penelitian

Pengumpulan data penelitian dengan menggunakan metode penelitian seperti wawancara, dokumentasi, dan observasi yang memerlukan alat bantu sebagai instrumen. Instrument yang dimaksud disini yaitu kamera, telepon genggam untuk merekam, pulpen, dan buku. Kamera ini digunakan ketika penulis melakukan observasi di lapangan untuk dijadikan sebagai dokumentasi atas kejadian penting pada suatu peristiwa/kegiatan yang berupa foto. Telepon genggam digunakan untuk merekam suara ketika melakukan pengumpulan data baik dalam bentuk wawancara maupun observasi. Pulpen dan buku digunakan untuk mencatat hal yang penting dari data yang didapatkan dari informan.

G. Metode Analisis Data

Metode analisis data merupakan suatu proses penelitian di mana data yang sudah terkumpul dapat diolah dengan memahami, menganalisis, dan mengungkapkan fenomena suatu kejadian dan menjawab rumusan masalah penelitian dari hasil wawancara dan dokumentasi yang dilakukan. Metode analisis data dalam penelitian kualitatif berbeda dengan penelitian kuantitatif. Di mana penelitian kualitatif lebih kompleks dan melibatkan penalaran induktif dan deduktif, serta deskripsi dan interpretasi sehingga tidak dapat diuji secara statistik.

Sesuai dengan metode yang digunakan dalam penelitian ini yaitu metode kualitatif dengan pendekatan deskriptif, sehingga seluruh jawaban dari informan atas pertanyaan yang diberikan oleh peneliti akan dianalisis dan dikaji secara detail. Berikut langkah – langkah dalam menganalisis penelitian deskriptif:

1. Merumuskan masalah yakni dengan mengajukan pertanyaan-pertanyaan penelitian yang jawabannya harus dicari menggunakan data dari lapangan.

2. Menentukan jenis informasi yang akan diperlukan untuk menjawab pertanyaan atau masalah yang telah dirumuskan.

3. Menentukan prosedur pengumpulan data, ada 2 unsur penelitian yang diperlukan, yakni instrumen atau alat pengumpulan data dan sumber data yaitu dari mana sumber data itu diperoleh.

4. Menentukan prosedur pengelolaan informasi atau data di mana data yang dikumpulkan harus diolah agar dapat dijadikan bahan untuk menjawab pertanyaan penelitian.

5. Menarik kesimpulan dari hasil penelitian dengan cara menjawab pertanyaan-pertanyaan penelitian dan mengasumsikan semua jawaban tersebut dalam satu kesimpulan yang merangkum permasalahan penelitian secara keseluruhan.

30

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

1. Profil Benteng Somba Opu Gowa

Benteng Somba Opu dibangun pada awal abad ke 16 tepatnya pada tahun 1525 oleh Raja Gowa XI Karaeng Tumparisi‟ Kallona dan dilanjutkan oleh raja Gowa ke X karaeng Tunipalangga Ulaweng. Pada tahun 154 karaeng Tunipalangga Ulaweng memperkuat struktur dinding benteng memakai batu padas. Benteng ini mulai dipersenjatai dalam masa pemerintahan Raja Gowa ke XII Tunijallo dengan meriam-meriam berkaliber berat pada setiap sudut bastion. Letak Somba Opu yang strategis, berada di jalur perdagangan internasional dari Malak hingga Maluku, menjadikan Somba opu sebagai pelabuhan hubungan perdagangan rempah-rempah dan para pedagang asing mengunjungi pelabuhan tersebut.

Dari segi topografinya, belum diketahui bentuk bentengnya karena belum ditentukan temboknya, terutama di bagian utara. Berbagai cara dilakukan untuk mengetahui keberadaan tembok tersebut. Seperti yang terlihat di peta, Benteng Somba opu berbentuk persegi panjang. Ada istana raja, tempat tinggal bangsawan, pangeran dan keluarga kerajaan.

Tempat kedudukan keluarga kerajaan terletak di utara, dibagi dua oleh jalan utama yang membentang dari utara ke selatan. Jalan utama berpotongan tegal lurus dengan bagian kompleks ini, sedangkan jalan utama lainnya menuju ke arah timur-barat. Di sebelah utama adalah tembok luar pasar. Masjid ini terletak di ujung selatan jalan utama dan memanjang ke arah barat. Di sebelah barat laut

adalah bekas istana Maccini Sombala dengan tembok tebal. Dari tempat ini, raja memantau pedagang, pengangkutan kapal, arus bongkar muat, dan pencabutan bea masuk pelabuhan. Ada empat benteng setengah lingkaran di sekeliling dinding.

Di luar benteng tinggal tentara dan keluarganya dari berbagai suku, pengrajin, pedagang dan pendatang. Di sebelah utara benteng terdapat gedung perwakilan perdagangan Portugis. Kemudian, Belanda membuka kantor perdagangan pada 1607, Inggris membuka Spanyol pada 1613, Spanyol pada 1615, serta China dan Denmark pada 1618. Di sebelah timur benteng adalah desa Mangallekana yang dihuni oleh orang Melayu, sementara pedagang Bugis-Makassar menempati daerah sekitarnya, dan benteng serta petani yang bekerja di wilayah kerajaan menempati desa Bontoala.

a. Potensi Tinggalan Arkeologis

Luas Benteng Somba Opu berdasarkan hasil Zonasi Balai Pelestarian Cagar Budaya Makassar tahun 2014 adalah 113.590 m2 (11,36 ha) dengan posisi astromis pada titik 05° 11‟18 dan 84”LS-05°29‟29.67”LS dan 119° 24‟06.54”BT- 119°24‟27.68”BT.Terletak di antara dua sungai yaitu sungai Balang baru dan sungai Jene‟berang. Secara administratif Benteng ini berada di Kelurahan Somba Opu Kecamatan Barombong Kabupaten Gowa Provinsi Sulawesi Selatan.

b. Struktur pembentuk bangunan

Struktur pembentukan bangunan adalah bata dari berbagai ukuran, batu padas dan pada bagian-bagian tertentu terdapat tanah isian yang tidak teratur. Ketebalan dinding bervariasi ada yang tebalnya 3,66 – 4,10 m ada pula yang sangat tebal 10,3 – 10,5 m. Pintu utama benteng ada dua

masing-masing terletak di sisi bagian barat dan pada sisi bagian selatan dengan ukuran lebar 4,5 m dan tinggi 4 m. Ketinggian dinding benteng apabila utuh diperkirakan antara 7 – 8 m. Pada masa lalu, di dalam Benteng ini terdapat ratusan meriam besar dan kecil sebagaimana yang ditulis Stapel dalam bukunya pada hal.58 sebagai berikut:

‟‟In Somba Opu warden in total buit gemaakt 272 groote en kleine kanonnen, waaronder het fabuleuze Anak Makassar, dat wel beschadigd was, doch „‟sijn vevoeren en vertoonen nog genoe gsaem waerdgh is‟‟

„‟Ketika Somba Opu diduduki, terdapat 272 pucuk meriam besar dan kecil, diantaranya juga meriam Anak Makassar yang luar biasa itu. Sungguhpun dalam keadaan rusak, namun meriam Anak Makassar itu masih juga dapat menampakkan kedahsyatan nya‟‟.

Ada tiga bastion yang masih terlihat sisa - sisanya, yaitu bastion di sebelah barat daya, bastion tengah, dan bastion barat laut. Yang terakhir ini disebut Buluwara Agung. Di bastion inilah pernah ditempatkan sebuah meriam paling dahsyat yang dimiliki orang Indonesia namanya Meriam sakti Anak Makassar bobotnya mencapai 9.500 kg atau 9,5 ton, dengan panjang 6 meter, dan diameter 41,5 cm. Sekarang di dalam kompleks Benteng Somba Opu, melalui Proyek Miniatur Sulawesi, telah dibangun rumah-rumah adat dari berbagai daerah di Sulawesi-Selatan; baruga, pasar seni; dan museum yang dapat dipergunakan sebagai wahana ilmu pengetahuan; gelanggang budaya, dan sarana pariwisata.

2. Profil Dinas Kebudayaan dan Pariwisata Prov. Sulsel

Dinas kebudayaan a. Landasan Hukum

Peraturan perundangan yang digunakan sebagian landasan hukum adalah:

1. Undang-undang Nomor 10 Tahun 2009 tentang Kepariwisataan (Lembaga Negara Republik Indonesia Tahun 2009 Nomor 11, Tambahan Lembaran Negara Republik Indonesia Nomor 4966) 2. Undang-Undang Nomor 33 Tahun 2009 tentang Perfilman

(Lembaga Negara Republik Indonesia Tahun 2009 Nomor 141, Tambahan Lembaran Negara Republik Indonesia Nomor 5060); Dinas kebudayaan dan Kepariwisataa Provinsi Sulawesi Selatan 3 Rencana Kerja Disbudpar Prov. Sul Sel Tahun 2018

3. Undang Undang Nomor 11 Tahun 2010 tentang Cagar Budaya (Lembaran Negara Republik Indonesia Tahun 2010 Nomor 130); 4. Peraturan Pemerintah Nomor 50 Tahun 2011 tentang Rencana

Induk Pembangunan Kepariwisataan Nasional Tahun 2010-2025 (Lembaran Negara Republik Indonesia Tahun 2011 Nomor 125, Tambahan Lembaran Negara Republik Indonesia Nomor 5262) 5. Peraturan Menteri dalam Negeri Nomor 54 Tahun 2010 tentang

pedoman, penyusunan, pengendalian dan evaluasi RKPD.

6. Peraturan Daerah Provinsi Sulawesi Selatan Nomor 13 Tahun 2003 tentang Pokok-Pokok Pengelolaan Keuangan Daerah (Lembaran Daerah Provinsi Sulawesi Selatan Tahun 2006 Nomor 13, Tambahan Lembaran Daerah Provinsi Sulawesi Selatan Nomor 230) sebagaimana telah diubah beberapa kali terakhir dengan Peraturan Daerah Provinsi Sulawesi Selatan Nomor 3 Tahun 2015 (Lembaran Daerah Provinsi Sulawesi Selatan Tahun 2015 Nomor 3,

Tambahan Lembaran Daerah Provinsi Sulawesi Selatan Nomor 281)

7. Peraturan Daerah Provinsi Sulawesi Selatan Nomor 2 Tahun 2010 tentang Sistem Perencanaan Pembangunan Daerah (Lembaran Daerah Provinsi Sulawesi Selatan Tahun 2010, Nomor 2);

8. Peraturan Daerah Provinsi Sulawesi Selatan Nomor 1 Tahun 2011 tentang Penyelenggaraan Kepariwisataan di Sulawesi Selatan (Lembaran Daerah Provinsi Sulawesi Selatan Tahun 2011 Nomor 1);

9. Peraturan Daerah Provinsi Sulawesi Selatan Nomor 2 Tahun 2010 tentang Sistem Perencanaan Pembangunan Daerah (Lembaran Daerah Provinsi Sulawesi Selatan Tahun 2010, Nomor 2, Tambahan Lembaran Daerah Provinsi Sulawesi Selatan Nomor 275);

10. Peraturan Daerah Provinsi Sulawesi Selatan Nomor 2 tahun 2015 tentang Rencana Induk Pembangunan Kepariwisataan Daerah Provinsi Sulawesi Selatan Tahun 2010-2030;

11. Peraturan Daerah Provinsi Sulawesi Selatan Nomor 9 tahun 2015 tentang Peraturan Daerah Nomor 10 Tahun 2013 tentang Rencana Dinas Kebudayaan dan Kepariwisataan Provinsi Sulawesi Selatan 4 Rencana Kerja Disbudpar Prov. Sulsel Tahun 2018 Pembangunan jangka Menengah Daerah (RPJMD) Provinsi Sulawesi Selatan Tahun 2013-2018;

12. Peraturan Gubernur Sulawesi Selatan Nomor 77 Tahun 2011 tentang Tatacara Penganggaran, Pelaksanaan dan Penatausahaan,

Pertanggung jawaban dan pelaporan serta Monitoring dan Evaluasi Hibah dan Bansos yang Bersumber dari APBD provinsi Sulawesi Selatan, sebagaimana telah diubah dengan Peraturan Gubernur Sulawesi Selatan Nomor 55 tahun 2012.

13. Peraturan Gubernur Sulawesi Selatan Nomor 87 Tahun 2016 tentang Kedudukan, Susunan Organisasi, Tugas dan Fungsi, serta Tata Kerja Dinas Kebudayaan dan Kepariwisataan Provinsi Sulawesi Selatan Tahun Anggaran 2016.

b. Visi dan Misi Dinas Kebudayaan dan Kepariwisataan Provinsi Sulawesi Selatan

1. VISI

Visi Dinas Kebudayaan dan Kepariwisataan Provinsi Sulawesi Selatan adalah “Sulawesi Selatan sebagai Tujuan Wisata Utama di Indonesia”. Visi ini mengandung pengertian bahwa Sulawesi Selatan menempatkan diri sebagai daerah tujuan wisata terkemuka di Indonesia, ditandai dengan jumlah pengunjung wisata yang berada pada ranking 10 besar Indonesia. Perwujudan ini mencakup tiga keunggulan yakni daerah tujuan wisata yang menarik, kehidupan seni-budaya yang berkembang, dan kemudian ekonomi kreatif berbasis media, disain dan optek (MDI).

2. MISI

Misi adalah upaya umum yang akan dilakukan untuk mewujudkan visi, Misi Dinas Kebudayaan dan Pariwisata Provinsi Sulawesi Selatan dalam mewujudkan visinya adalah:

a. Mewujudkan destinasi wisata yang aman, nyaman, menarik, mudah terjangkau, berwawasan lingkungan serta berkontribusi bagi kesejahteraan masyarakat;

b. Mewujudkan pemasaran pariwisata yang efektif meningkatkan jumlah kunjungan wisatawan nusantara dan mancanegara; c. Mewujudkan kemitraan pengelolaan pariwisata yang

mendorong berkembangnya industri pariwisata yang berdaya saing dan bertanggung jawab terhadap lingkungan alam dan kehidupan masyarakat;

d. Mengembangkan kekayaan budaya dan keragaman budaya serta merevitalisasi budaya maritim sebagai karakteristik entitas Sulawesi Selatan;

e. Mendorong perkembangan ekonomi kreatif berbasis media, desain dan iptek serta ekonomi kreatif berbasis seni dan budaya.

BIDANG SEJARAH & CAGAR BUDAYA

BIDANG KESENIAN & EKONOMI KREATIF

BIDANG PENGEMBANGAN DESTINASI & INDUSTRI

PARIWISATA BIDANG PEMASARAN BIDANG PENGEMBANGAN SUMBERDAYA PARIWISATA KEPALA DINAS Kelompok Jabatan Fungsional SEKRETARIAT

Sub Bagian Umum, Kepegawaian&Hukum

Sub Bagian Program

Sub Bagian Keuangan

Seksi Museum dan Cagar Budaya

Seksi Sejarah dan Nilai Tradisional Seksi Pemberdayaan Budaya Daerah Seksi Kesenian Tradisional dan Kontemporer Seksi Pengembangan Ekonomi Kreatif

Seksi Sarana dan Pertunjukan

UPT

Seksi Pengembangan Daya Tarik Wisata

Seksi Tata Kelola Destinasi

Seksi Industri Pariwisata

Seksi Promosi

Seksi Analisa & Pengembangan Pasar

Seksi Pembinaan Event Pariwisata Seksi Peningkatan Kompetensi SDM Pariwisata Seksi Pemberdayaan Masyarakat Seksi Kerjasama

38

B. Hasil Penelitian

Berdasarkan rumusan masalah pada BAB 1, maka hasil dari penelitian ini adalah sebagai berikut ini:

1. Perlakuan Akuntansi Aset Bersejarah Benteng Somba Opu

Penting sekali untuk memahami aset bersejarah, karena ketika menganalisis pemrosesan akuntansi, kita harus memiliki pemahaman yang luas tentang aset bersejarah tersebut. Pelaporan dalam kaitannya dengan aset bersejarah, baik dari sisi pengakuan, pengungkapan, maupun penilaiannya. Berikut ini hasil dari penelitian yang telah dilakukan dan penjelasan bagaimana perlakuan akuntansi yang diterapkan di Dinas Kebudayaan dan Kepariwisataan Provinsi Sulawesi Selatan terkait mengenai pengakuan, metode penilaian yang digunakan, serta pengungkapan aset bersejarah Benteng Somba Opu Gowa dalam CaLK.

a. Pendapat informan mengenai Aset Bersejarah

Banyak definisi yang menggambarkan apa itu aset bersejarah, hal ini dikarenakan banyaknya perdebatan mengenai standar yang harus dipenuhi untuk menentukan aset bersejarah. Definisi aset bersejarah masih banyak diperdebatkan oleh para ahli, oleh karena itu, saat ini tidak ada definisi yang tepat dan universal dari aset bersejarah. Hal ini menyebabkan munculnya berbagai pendapat yang berbeda-beda mengenai definisi aset bersejarah oleh para ahli dalam mengklarifikasi kan aset bersejarah termasuk aset atau kewajiban yang harus dipenuhi oleh suatu entitas pengelola aset bersejarah.

Banyak definisi yang menggambarkan aset bersejarah karena berbagai kriteria yang digunakan untuk menentukan definisi tersebut. Dan standar yang digunakan Carnegie dan Wolnizer (1995) yang mengatakan aset bersejarah bukanlah aset dan akan lebih tepat diklarifikasikan sebagai

liabilitas, atau secara alternatif disebut sebagai fasilitas dan menyajikan secara terpisah. Adapun pendapat lain dari Micallef dan Peirson (1997) Aset bersejarah tergolong dalam aset dan dapat dimasukkan dalam neraca. Berbeda dengan pendapat Nasi et al. (2001) aset bersejarah tidak harus ditampilkan di neraca. Namun Christiaens (2004), Christiaens dan Rommel (2008), Rowles et al.(1998) mengatakan bahwa aset bersejarah harus dimasukkan dalam neraca meskipun tidak memenuhi definisi resmi (Ridha dan Basri, 2018). Sementara itu, Aversano dan Christiaens (2012) mengemukakan bahwa di Indonesia, aset bersejarah diatur dalam Panduan Standar Akuntansi Pemerintah (PSAP). PSAP menyatakan:

“Aset bersejarah adalah aset tetap yang dimiliki atau dikendalikan oleh pemerintah. Karena durasi dan kondisinya, aset tetap ini harus dilindungi undang-undang dan peraturan yang berlaku untuk menghindari dampak dari berbagai tindakan yang dapat merusak aset tetap”

Aset bersejarah biasanya dapat dipertahankan dalam waktu yang cukup lama di mana aset bersejarah dibuktikan dalam undang-undang. Pemerintah mungkin memiliki aset bersejarah yang diperoleh dengan berbagai macam cara termasuk pembelian, warisan, donasi, maupun sitaan. Adapun beberapa kategori yang perlu diperhatikan dalam menganalisis perlakuan akuntansi pada aset bersejarah Benteng Somba Opu, klarifikasikan aset bersejarah sebagai aset atau liabilitas dan berapa kriteria umur yang seharusnya dimiliki oleh aset sehingga dapat diakui sebagai aset bersejarah.