Metode Bootstrap Dalam Inferensi Model Regresi Polinomial

Hermi rumtiasih 37

METODE BOOTSTRAP DALAM INFERENSI MODEL

REGRESI POLINOMIAL

Hermi Rumtiasih1), Suparman2)

1)Program Studi Matematika Universitas Ahmad Dahlan, 2)Program Studi Pendidikan

Matematika Universitas Ahmad Dahlan

Abstrak

Penelitian ini mengkaji metode Bootstrap untuk Regresi Polinomial yang diterapkan pada data Indeks Harga Konsumen dan Laju Inflasi Bulanan di Indonesia tahun 2008 – 2012. Tujuan penelitian ini adalah untuk memperoleh estimasi nilai Laju Inflasi yang dihitung menggunakan metode Bootstrap dengan pengambilan secara resampling. Metode yang digunakan dalam Penelitian ini adalah metode kuadrat terkecil untuk menentukan estimasi parameter regresi yang kemudian dilanjutkan dengan Metode Bootstrap untuk regresi polinomial. Metode Bootstrap yang digunakan adalah Bootstrap Residual, sehingga yang diresampling adalah nilai residual dari model regresinya. Hasil estimasi yang diperoleh selanjutnya digunakan untuk memprediksi nilai Laju Inflasi Bulanan di Indonesia pada tahun berikutnya.

Kata kunci:Metode Bootstrap, Bootstrap Residual, MetodeKuadratTerkecil,

RegresiPolinomial.

1. Pendahuluan

Metode yang sering digunakan dalam menyelesaikan masalah estimasi koefisien regresi adalah metode kuadrat terkecil, karena estimator yang didapat dari metode ini merupakan estimator yang tak bias. Kelemahan metode kuadrat terkecil diantaranya adalah dibutuhkan sampel yang berukuran besar dan perhitungan yang rumit (Sembiring, 1995).

Secara aplikatif banyak fakta menunjukkan bahwa suatu data berukuran kecil atau data itu sedikit, suatu data menyimpang dari asumsi tertentu atau bahkan data tersebut tidak memiliki asumsi apapun tentang distribusinya. Olehkarenaitu, Metode Bootstrap dapatdigunakansebagaialternatifdalamhalini.

Metode Bootstrap dapat digunakan dalam model regresi tanpadiketahui bentuk distribusi dari model regresi tersebut. Selain itu, metode ini jugadapatdigunakan untuk ukuran data yang relative kecil.

Metode Bootsrap ini sendiri adalah suatu prosedur pengambilan sampel baru yang dilakukan berulang kali sebanyak 𝐵 sampel baru dari data asal berukuran 𝑛. Sebuah sampel baru diperoleh melalui pengambilan titik sampel dari data asal dengan cara satu per satu sebanyak 𝑛 kali dengan pengembalian. Pengambilan sampel baru ini dilakukan sebanyak mungkin karena semakin banyak pengulangan yang dilakukan

Metode Bootstrap Dalam Inferensi Model Regresi Polinomial Hermi rumtiasih

34

maka semakin tinggi keakuratannya. Itulah alasannya mengapa bootstrap sangat mengandalkan bantuan komputer dalam aplikasinya. Sampel – sampel baru bootstrap tersebut kemudian diestimasi menggunakan Metode Kuadrat Terkecil.

2. Tinjauan Pustaka

Metode Bootstrap merupakan metode yang digunakan untuk mengestimasi suatu distribusi populasi yang tidak diketahui dengan distribusi empiris yang diperoleh dari proses penyampelan ulang (Efron dan Tibshirani,1993). Teknik penarikan sampel bootstrap adalah dengan pengembalian dari sebuah sampel asli. Sampel asli merupakan sampel yang diperoleh dari hasil observasi yang diperlakukan seolah – olah sebagai populasi. Nama Bootstrap berasal dari istilah “ pull one self up by one’s bootstrap” yang dapat diartikan berusaha dengan sumber daya yang minimal. Dalam permasalahan statistik, sumber daya yang minimal dapat diartikan sebagai data yang

sedikit,data yang menyimpangdariasumsitertentu, bahkan data yang

tidakmemilikiasumsiapapuntentangdistribusinya.

Pembentukan Sampel Bootstrap daat dilakukan dengan langkah sebagai berikut : Misalkan𝑓̂(𝑥) adalah suatu distribusi empiris yang diambil dengan probabilitas 1

𝑛

pada setiap nilai yang diamati 𝑋 = {𝑥1, 𝑥2, … , 𝑥𝑛}, sampel bootstrap didefinisikan sebagai sampel random berukuran 𝑛 yang disusun dari 𝑓̂(𝑥), misal sampel bootstrap ke-𝑏 (𝑏 = 1,2, … , 𝐵) dinotasikan dengan :

𝑋(𝑏) = {𝑥

1(𝑏), 𝑥2(𝑏), … , 𝑥𝑛(𝑏)} (4.1)

Sehingga jika sampel bootstrap yang diresampling sebanyak 𝐵 kali maka dapat dituliskan sebagai : 𝑋(1)= {𝑥 1(1), 𝑥2(1), … , 𝑥𝑛(1)} 𝑋(2)= {𝑥1(2), 𝑥2(2), … , 𝑥𝑛(2)} ⋮ 𝑋(𝐵)= {𝑥 1(𝐵), 𝑥2(𝐵), … , 𝑥𝑛(𝐵)}

Pengambilan sampel tersebut dilakukan secara random dengan pengembalian dari sampel asli. Pengambilan secara random dengan pengembalian berarti setelah kita mengambil sebuah observasi dari sampel asli secara random, kita meletakkannya kembali sebelum pengambilan observasi berikutnya. Pengambilan dengan pengembalian memungkinkan peneliti untuk mendapatkan jumlah data yang sama dengan pertama kali dilakukan sampling, dan memungkinkan satu data diambil beberapa kali.

Misalkan sejumlah sampel bootstrap dalam sebuah observasi, maka mean dari sampel bootstrap tersebut dinamakan Bootstrap Sample Mean atau rata – rata sampel bootstrap (Wilcox,2011). Misalkan 𝑋̅ adalah suatu rata – rata sampel, maka rata – rata dari masing – masing sampel bootstrap tersebut dapat ditulis sebagai berikut:

𝑋̅(𝐵)=∑𝑛𝑖=1𝑋̅(𝑏)

Metode Bootstrap Dalam Inferensi Model Regresi Polinomial

Hermi rumtiasih 37

mean dari seluruh sampel bootstrap yaitu : 𝑋̅(𝐵)=∑𝐵𝑏=1𝑋̅(𝑏)

𝐵 (4.3) dengan :

𝑛 = jumlah sampel

𝐵 = banyaknya resampling

Bootstrap dapat juga diterapkan dalam model regresi. Bootstrap ini dapat digunakan untuk mengestimasi koefisien dari suatu persamaan regresidengan melakukan penyampelan ulang dari sampel yang sudah ada. Salah satu prosedur bootstrap yang dapatdigunakan dalam regresi adalah:

2.1 Bootstrap Residual

Prinsip bootstrap residual adalahmencocokkan model regresidanmemperoleh residual sebanyak𝑛. Prosedur bootstrap residual samadenganprosedur bootstrap padaumumnya, hanyasajadalam bootstrap residual nilairesidualnya yang diresampling.

Misalkanfungsiregresisampelaslidaripolinomialorde𝑝 yaitu, 𝑌𝑖 = 𝑎0+ 𝑎1𝑋𝑖 + 𝑎2𝑋𝑖2+ ⋯ + 𝑎

𝑝𝑋𝑖𝑝+ 𝑒𝑖 (4.4)

Untuk𝑖 = 1,2,3, … , 𝑛, dan

𝑌̂𝑖= 𝑎̂ + 𝑎0 ̂𝑋1 𝑖 + 𝑎̂𝑋2 𝑖2+ ⋯ + 𝑎̂𝑋𝑝 𝑖𝑝 (4.5)

Makaproseduruntuk bootstrap residual adalahsebagaiberikut :

a. Menghitung 𝑎̂ dan 𝜎̂2 dari sampel asli dengan Metode Kuadrat Terkecil untuk mendapatkan nilai residual. Dimana

𝑒𝑖 = 𝑌𝑖− 𝑌̂𝑖

b. Pilih sampel berukuran 𝑛 dari residual, dan sampling dengan pengembalian. Jika, 𝑒𝑖 = [ 𝑒1 𝑒2 ⋮ 𝑒𝑛 ]

Maka sampel bootstrap ke- 𝑏 (𝑏 = 1,2, … , 𝐵) dapat dituliskan 𝑒𝑖(𝑏)= [ 𝑒1(𝑏) 𝑒2(𝑏) ⋮ 𝑒𝑛(𝑏)] (4.6) Sehingga, 𝑒𝑖(1)= [ 𝑒1(1) 𝑒2(1) ⋮ 𝑒𝑛(1)] , 𝑒𝑖(2)= [ 𝑒1(2) 𝑒2(2) ⋮ 𝑒𝑛(2)] , … , 𝑒𝑖(1)= [ 𝑒1(𝐵) 𝑒2(𝐵) ⋮ 𝑒𝑛(𝐵)]

c. Gabungkan nilai – nilai sampel dari residual tersebut untuk memperoleh sekumpulan sampel baru dari 𝑌𝑖.

Metode Bootstrap Dalam Inferensi Model Regresi Polinomial Hermi rumtiasih

36

𝑌𝑖(𝑏)= 𝑎̂ + 𝑎0 ̂𝑋1 𝑖 + 𝑎̂𝑋2 𝑖2+ ⋯ + 𝑎̂𝑋𝑝 𝑖𝑝+ 𝑒𝑖(𝑏) (4.7)

Dimana 𝑖 = 1,2, . . , 𝑛 dan 𝑏 = 1,2, … , 𝐵, sehingga akan diperoleh :

[ 𝑌1(1) 𝑌2(1) ⋮ 𝑌𝑛(1)] = [ 𝑎̂ + 𝑎0 ̂𝑋1 1 + 𝑎̂𝑋2 12+ ⋯ + 𝑎̂𝑋𝑝 1𝑝+ 𝑒1(1) 𝑎0 ̂ + 𝑎̂𝑋1 2 + 𝑎̂𝑋2 22+ ⋯ + 𝑎̂𝑋𝑝 2𝑝+ 𝑒2(1) ⋮ 𝑎̂ + 𝑎0 ̂𝑋1 𝑛 + 𝑎̂𝑋2 𝑛2+ ⋯ + 𝑎̂𝑋𝑝 1𝑝+ 𝑒𝑛(1)] [ 𝑌1(2) 𝑌2(2) ⋮ 𝑌𝑛(2)] = [ 𝑎̂ + 𝑎0 ̂𝑋1 1 + 𝑎̂𝑋2 12+ ⋯ + 𝑎̂𝑋𝑝 1𝑝+ 𝑒1(2) 𝑎0 ̂ + 𝑎̂𝑋1 2 + 𝑎̂𝑋2 22+ ⋯ + 𝑎̂𝑋𝑝 2𝑝+ 𝑒2(2) ⋮ 𝑎̂ + 𝑎0 ̂𝑋1 𝑛 + 𝑎̂𝑋2 𝑛2+ ⋯ + 𝑎̂𝑋𝑝 1𝑝+ 𝑒𝑛(2)] ⋮ [ 𝑌1(𝐵) 𝑌2(𝐵) ⋮ 𝑌𝑛(𝐵)] = [ 𝑎̂ + 𝑎0 ̂𝑋1 1 + 𝑎̂𝑋2 12+ ⋯ + 𝑎̂𝑋𝑝 1𝑝+ 𝑒1(𝐵) 𝑎0 ̂ + 𝑎̂𝑋1 2 + 𝑎̂𝑋2 22+ ⋯ + 𝑎̂𝑋𝑝 2𝑝+ 𝑒2(𝐵) ⋮ 𝑎̂ + 𝑎0 ̂𝑋1 𝑛 + 𝑎̂𝑋2 𝑛2+ ⋯ + 𝑎 𝑝 ̂𝑋1𝑝+ 𝑒 𝑛(𝐵)]

d. Gunakan Metode Kuadrat Terkecil lagi untuk mengestimasi masing – masing koefisien regresi dan variansnya. Untuk model regresi polinomial orde 𝑝 maka, 𝑎̂(𝑏) = [ 𝑎̂0(1) 𝑎̂1(1) 𝑎̂2(1) ⋮ 𝑎̂𝑝(1)] Sehingga, 𝑎̂(1) = [ 𝑎̂0(1) 𝑎̂1(1) 𝑎̂2(1) ⋮ 𝑎̂𝑝(1)] , 𝑎̂(2)= [ 𝑎̂0(2) 𝑎̂1(2) 𝑎̂2(2) ⋮ 𝑎̂𝑝(2)] , … , 𝑎̂(𝐵)= [ 𝑎̂0(𝐵) 𝑎1 ̂(𝐵) 𝑎2 ̂(𝐵) ⋮ 𝑎̂𝑝(𝐵)] dan 𝜎̂2(𝑏)= [ 𝜎̂2(1) 𝜎̂2(2) ⋮ 𝜎̂2(𝐵)]

Nilai 𝑎̂ dan 𝜎̂2 yang baru adalah :

𝑎̂0(𝑏)=𝑎̂0 (1)+ 𝑎 0 ̂(2)+ ⋯ + 𝑎̂0(𝐵) 𝐵 𝑎1 ̂(𝑏) =𝑎̂1 (1)+ 𝑎 1 ̂(2)+ ⋯ + 𝑎̂1(𝐵) 𝐵

Metode Bootstrap Dalam Inferensi Model Regresi Polinomial Hermi rumtiasih 37 𝑎̂2(𝑏)= 𝑎̂2(1)+ 𝑎̂2(2)+ ⋯ + 𝑎̂2(𝐵) 𝐵 ⋮ 𝑎̂𝑝(𝑏)=𝑎̂𝑝 (1)+ 𝑎 𝑝 ̂(2)+ ⋯ + 𝑎̂𝑝(𝐵) 𝐵 Dan, 𝜎̂2(𝑏) =𝜎̂2(1)+𝜎̂2(2)+⋯+𝜎̂2(𝐵) 𝐵

3. Aplikasi Data

Untuk memberikan contoh penerapan Metode Bootstrap dalam kehidupan sehari – hari, maka diambil data riil. Data riil ini diambil dari data sekunder Laju Inflasi bulanan dan Indeks Harga Konsumen Bulanan di Indonesia dari tahun 2002 sampai 2012. Indeks Harga Konsumen sebagai variabel bebas (𝑥) dan Laju Inflasi sebagai variabel terikatnya (𝑦).

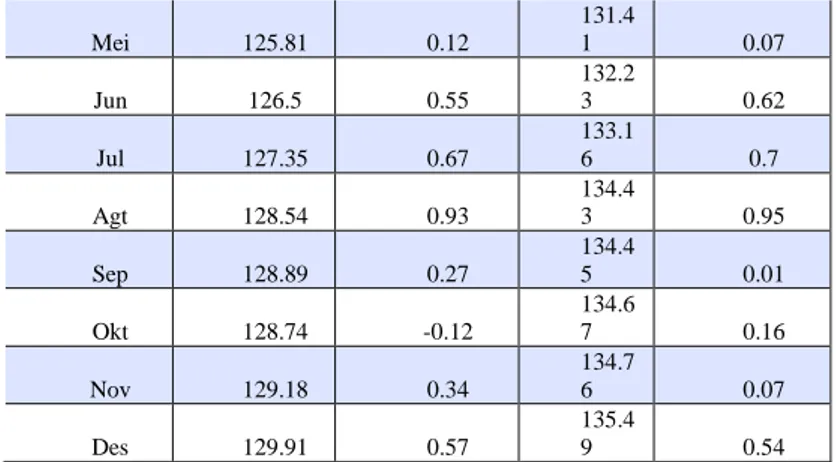

Tabel 3.1 Data Indeks Harga Konsumsi (𝑥) dan Laju Inflasi Bulanan (𝑦)di Indonesia Tahun 2002 – 2012 (Sumber : http://www.bps.go.id)

BU LAN

TAHUN 2002 TAHUN 2003 TAHUN 2004

I HK INF LASI I HK INF LASI I HK INF LASI Jan 2 54.12 1.99 2 76.33 0.8 1 10.45 0.57 Feb 2 57.93 1.5 2 76.87 0.2 1 10.43 -0.02 Mar 2 57.87 -0.02 2 76.23 -0.23 1 10.83 0.36 Apr 2 57.26 -0.24 2 76.65 0.15 1 11.91 0.97 Mei 2 59.31 0.8 2 77.23 0.21 1 12.9 0.88 Jun 2 60.25 0.36 2 77.49 0.09 1 13.44 0.48 Jul 2 62.38 0.82 2 77.58 0.03 1 13.88 0.39 Agt 2 63.13 0.29 2 79.92 0.84 1 13.98 0.09 Sep 2 64.53 0.53 2 80.93 0.36 1 14 0.02 Okt 2 65.95 0.54 2 82.48 0.55 1 14.64 0.56 No v 2 70.87 1.85 2 85.32 1.01 1 15.66 0.89 Des 2 74.13 1.2 2 87.99 0.94 1 16.86 1.04 BU

LAN TAHUN 2005 TAHUN 2006 TAHUN 2007

I HK INF LASI I HK INF LASI I HK INF LASI Jan 1 18.53 1.43 1 38.72 1.36 1 47.41 1.04 Feb 1 18.33 -0.17 1 39.53 0.58 1 48.32 0.62

Metode Bootstrap Dalam Inferensi Model Regresi Polinomial Hermi rumtiasih 38 Mar 1 20.59 1.91 1 39.57 0.03 1 48.67 0.24 Apr 1 21 0.34 1 39.64 0.05 1 48.43 -0.16 Mei 1 21.25 0.21 1 40.16 0.37 1 48.58 0.1 Jun 1 21.86 0.5 1 40.79 0.45 1 48.92 0.23 Jul 1 22.81 0.78 1 41.42 0.45 1 49.99 0.72 Agt 1 23.48 0.55 1 41.88 0.33 1 51.11 0.75 Sep 1 24.33 0.69 1 42.42 0.38 1 52.32 0.8 Okt 1 35.15 8.7 1 43.65 0.86 1 53.53 0.79 No v 1 36.92 1.31 1 44.14 0.34 1 53.81 0.18 Des 1 36.86 -0.04 1 45.89 1.21 1 55.5 1.1 BU

LAN TAHUN 2008 TAHUN 2009 TAHUN 2010

IH K INF LASI IH K INF LASI I HK INF LASI Jan 15 8.26 1.77 11 3.78 -0.07 11 8.01 0.84 Feb 15 9.29 0.65 11 4.02 0.21 11 8.36 0.3 Mar 16 0.81 0.95 11 4.27 0.22 11 8.19 -0.14 Apr 16 1.73 0.57 11 3.92 -0.31 11 8.37 0.15 Mei 16 4.01 1.41 11 3.97 0.04 11 8.71 0.29 Jun 11 0.08 2.46 11 4.1 0.11 11 9.86 0.97 Jul 11 1.59 1.37 11 4.61 0.45 12 1.74 1.57 Agt 11 2.16 0.51 11 5.25 0.56 12 2.67 0.76 Sep 11 3.25 0.97 11 6.46 1.05 12 3.21 0.44 Okt 11 3.76 0.45 11 6.68 0.19 12 3.29 0.06 No v 11 3.9 0.12 11 6.65 -0.03 12 4.03 0.6 Des 11 3.86 -0.04 11 7.03 0.33 12 5.17 0.92

BULAN TAHUN 2011 TAHUN 2012

IHK INFLASI IHK INFLASI

Jan 126.29 0.89 130.9 0.76 Feb 126.46 0.13 130.9 6 0.05 Mar 126.05 -0.32 131.0 5 0.07 Apr 125.66 -0.31 131.3 2 0.21

Metode Bootstrap Dalam Inferensi Model Regresi Polinomial Hermi rumtiasih 37 Mei 125.81 0.12 131.4 1 0.07 Jun 126.5 0.55 132.2 3 0.62 Jul 127.35 0.67 133.1 6 0.7 Agt 128.54 0.93 134.4 3 0.95 Sep 128.89 0.27 134.4 5 0.01 Okt 128.74 -0.12 134.6 7 0.16 Nov 129.18 0.34 134.7 6 0.07 Des 129.91 0.57 135.4 9 0.54

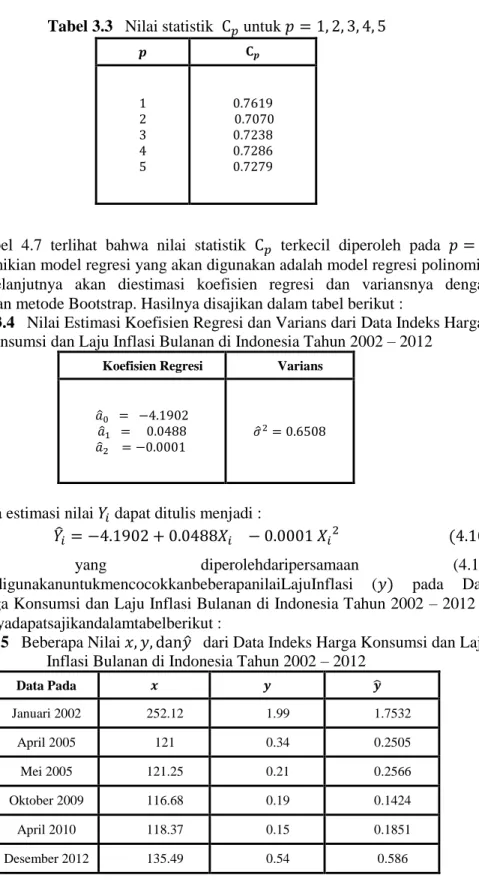

Dari data riil pada tabel di atas, akan diplot dengan menggunakan MATLAB kemudian akan dihitung nilai dari statistik C𝑝 untuk dapat mengetahui orde yang akan digunakan. Kemudian dari data tersebut akan diestimasi koefisien regresi serta variansnya dengan Metode Bootstrap.

Gambar 3.2 PlotData Indeks Harga Konsumsi dan Laju Inflasi Bulanan di Indonesia Tahun 2002 – 2012

Berdasarkan data Indeks Harga Konsumsi dan Laju Inflasi Bulanan di Indonesia Tahun 2002 – 2012 pada tabel di atas, nilai statistik C𝑝 dihitung untuk 𝑝 = 1, 2, 3, 4, 5. Hasilnya disajikan dalam tabel berikut:

100 120 140 160 180 200 220 240 260 280 300 -2 0 2 4 6 8 10 x y

Metode Bootstrap Dalam Inferensi Model Regresi Polinomial Hermi rumtiasih

40

Tabel 3.3 Nilai statistik C𝑝 untuk 𝑝 = 1, 2, 3, 4, 5

𝒑 𝐂𝒑 1 2 3 4 5 0.7619 0.7070 0.7238 0.7286 0.7279

Dari Tabel 4.7 terlihat bahwa nilai statistik C𝑝 terkecil diperoleh pada 𝑝 = 2.

Dengan demikian model regresi yang akan digunakan adalah model regresi polinomial orde 2. Selanjutnya akan diestimasi koefisien regresi dan variansnya dengan menggunakan metode Bootstrap. Hasilnya disajikan dalam tabel berikut :

Tabel 3.4 Nilai Estimasi Koefisien Regresi dan Varians dari Data Indeks Harga Konsumsi dan Laju Inflasi Bulanan di Indonesia Tahun 2002 – 2012

Koefisien Regresi Varians

𝑎̂0 = −4.1902

𝑎̂1 = 0.0488

𝑎̂2 = −0.0001

𝜎̂2= 0.6508

Sehingga estimasi nilai 𝑌𝑖 dapat ditulis menjadi :

𝑌̂𝑖 = −4.1902 + 0.0488𝑋𝑖 − 0.0001 𝑋𝑖2 (4.10)

Model yang diperolehdaripersamaan (4.10)

selanjutnyadigunakanuntukmencocokkanbeberapanilaiLajuInflasi (𝑦) pada Data Indeks Harga Konsumsi dan Laju Inflasi Bulanan di Indonesia Tahun 2002 – 2012 di atas. Hasilnyadapatsajikandalamtabelberikut :

Tabel 3.5 Beberapa Nilai 𝑥, 𝑦, dan𝑦̂ dari Data Indeks Harga Konsumsi dan Laju Inflasi Bulanan di Indonesia Tahun 2002 – 2012

Data Pada 𝒙 𝒚 𝒚̂ Januari 2002 252.12 1.99 1.7532 April 2005 121 0.34 0.2505 Mei 2005 121.25 0.21 0.2566 Oktober 2009 116.68 0.19 0.1424 April 2010 118.37 0.15 0.1851 Desember 2012 135.49 0.54 0.586

Metode Bootstrap Dalam Inferensi Model Regresi Polinomial

Hermi rumtiasih 37

Selanjutnya model yang diperoleh dari persamaan (4.10) akan digunakan untuk mencocokkan nilai Laju Inflasi (𝑦) pada Data Indeks Harga Konsumsi dan Laju Inflasi Bulanan di Indonesia Tahun 2013.

Tabel 3.6 Data Indeks Harga Konsumsi (𝑥)dan Laju Inflasi Bulanan (𝑦)di Indonesia Tahun 2013 (Sumber : http://www.bps.go.id)

BULAN TAHUN 2013 IHK INFLASI Jan 136.88 1.03 Feb 137.91 0.75 Mar 138.78 0.63 Apr 138.64 -0.1 Mei 138.6 -0.03 Juni 140.03 1.03 BULAN TAHUN 2013 IHK INFLASI Juli 144.63 3.29 Agt 146.25 1.12 Sep 145.74 -0.35 Okt 145.87 0.09 Nov 146.04 0.12 Des 146.84 0.55

Hasilnya dapat sajikan dalam tabel berikut :

Tabel 3.7 Nilai 𝑥, 𝑦, dan𝑦̂ dari Data Indeks Harga Konsumsi dan Laju Inflasi Bulanan di Indonesia Tahun 2013

Bulan 𝒙 𝒚 𝒚̂ Januari 136.88 1.03 0.9159 Februari 137.91 0.75 0.7159 Maret 138.78 0.63 0.6563 April 138.64 -0.1 0.0533 Mei 138.6 -0.03 -0.0925 Juni 140.03 1.03 0.9824 Juli 144.63 3.29 2.9760 Agustus 146.25 1.12 0.9079 September 145.74 -0.35 -0.3979 Oktober 145.87 0.09 0.0805 November 146.04 0.12 0.8938 Desember 146.84 0.55 0.6194

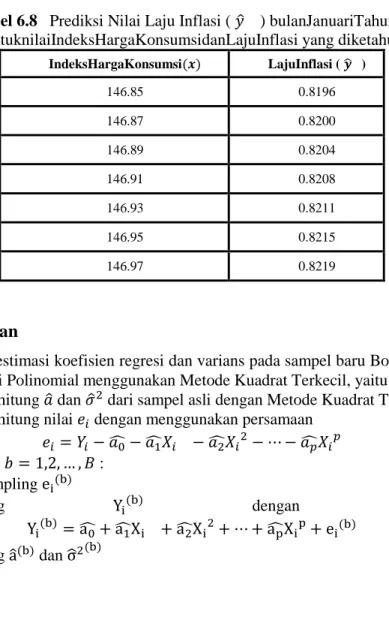

Kemudian model pada persamaan (4.10) juga akan digunakan untuk memprediksi nilai Laju Inflasi (𝑦̂) padatahun 2014.

Metode Bootstrap Dalam Inferensi Model Regresi Polinomial Hermi rumtiasih

42

Tabel 6.8 Prediksi Nilai Laju Inflasi ( 𝑦̂ ) bulanJanuariTahun 2014 untuknilaiIndeksHargaKonsumsidanLajuInflasi yang diketahui

IndeksHargaKonsumsi(𝒙) LajuInflasi ( 𝒚̂ ) 146.85 0.8196 146.87 0.8200 146.89 0.8204 146.91 0.8208 146.93 0.8211 146.95 0.8215 146.97 0.8219

4. Kesimpulan

Cara mengestimasi koefisien regresi dan varians pada sampel baru Bootstrap dalam Model Regresi Polinomial menggunakan Metode Kuadrat Terkecil, yaitu :

a. Menghitung 𝑎̂ dan 𝜎̂2 dari sampel asli dengan Metode Kuadrat Terkecil. b. Menghitung nilai 𝑒𝑖 dengan menggunakan persamaan

𝑒𝑖= 𝑌𝑖− 𝑎̂ − 𝑎0 ̂𝑋1 𝑖 − 𝑎̂𝑋2 𝑖2− ⋯ − 𝑎̂𝑋𝑝 𝑖𝑝 c. Untuk 𝑏 = 1,2, … , 𝐵 :

d. Resampling ei(b)

e. Hitung Yi(b) dengan persamaan

Yi(b)= â + a0 ̂X1 i + âX2 i2+ ⋯ + âXp ip+ ei(b)

Metode Bootstrap Dalam Inferensi Model Regresi Polinomial

Hermi rumtiasih 37

Daftar Pustaka

[1] Ayres, and Philip. 2003. Matematika Universitas Edisi Ketiga. Jakarta: Erlangga.

[2] Chernick, Michael R.2011.Bootstrap Methods A Guide for Practitioner and Researchers Second Edition. Canada: Simultaneously.

[3] Efron B, and Tibshirani, R.1993.An Introduction to The Bootstrap.New York: Chapman & Hall.

[4] Gujarati, D.1978.Ekonometrika Dasar.Jakarta: Erlangga.

[5] Howard Anton.1998.Aljabar Linear Elementer.Jakarta: Erlangga. [6] Purcell.1987.Kalkulus dan Geometri Jilid 2.Jakarta: Erlangga.

[7] Steven,J,Leon.2002.Aljabar Linear dan Aplikasinya.Jakarta: Erlangga. [8] Sudjana.2002.Metode Statistik.Bandung: Tarsito.

[9] Suparman.2010.Pengantar Statistika Teknik dan Bisnis.Bandung: Muara Indah. [10] Suparman.2012.Metode Bootstrap dan Aplikasinya.Yogyakarta: JPMIPA FKIP

UAD Press.

[11] Supranto.2001.Statistik Teori dan Aplikasi Jilid 2. Jakarta: Erlangga.

[12] Walpole, and Myers.1995.Ilmu Peluang dan Statistik untuk Insinyur dan Ilmuwan. ITB: Bandung.

[13] Weisberg,Sanford. 2013.Applied Linear Regression.Canada: New Jersey. [14] Wilcox,Rand R. 2011. Fundamentals of Modern Statistical Methods. New York

: Springer.