11 2.1 Kinerja

Kinerja (performance) adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan/program/kebijakan dalam mewujudkan asaran, tujuan, misi dan visi organisasi yang tertuang dalam strategic planning suatu organisasi. Istilah kinerja sering digunakan untuk menyebut prestasi atau tingkat keberhasilan individu maupun kelompok individu.

Kinerja bisa diketahui jika individu atau kelompok individu tersebut mempunyai kriteria yang telah ditetapkan. Kriteria keberhasilan ini berupa tujuan-tujuan atau target-target tertentu yang hendak dicapai. Tanpa ada tujuan-tujuan atau target, kinerja seseorang atau organisasi tidak mungkin dapat diketahui karena tidak ada tolak ukurnya. Dalam rangka mengukur keberhasilan.kegagalan suatu organisasi, seluruh aktivitas organisasi tersebut harus dapat dicatat dan diukur. Pengukuran ini tidak hanya dilakukan pada input (masukan) program. Tetapi juga ada keluaran/ manfaat dari program tesebut.

Menurut Keban (2000:83) kinerja adalah tingkat pencapaian hasil atau tingkatan pencapaian tujuan organisasi. Sedangkan Bastian (2001:329) mengemukakan bahwa kinerja adalah gambaran mengenai tingkat pencapaian pelaksanaan/kegiatan program/kebijaksanaan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi yang tertuang dalam perumusan skema strategi.

2.1.1 Manfaat Penilaian Kinerja

Menurut Mulyadi (2007), penilaian kinerja dimanfaatkan oleh manajemen untuk:

1. Mengelola operasi organisasi secara efektif dan efisien melalui pemotivasian karyawan secara maksimum.

2. Membantu pengambilan keputusan yang bersangkutan dengan karyawan.

3. Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan mereka dalam menilai kinerja bawahannya.

4. Menyediakan suatu dasar bagi distribusi penghargaan.

5. Mengidentifikasi kebutuhan pelatihan dan pengembangan karyawan serta untuk menyediakan kinerja seleksi dan evaluasi program pelatihan karyawan.

2.1.2 Faktor-faktor yang Mempengaruhi Pencapaian Kinerja

Menurut Muthis dan John (Sadeli dan Prawira, 2001 : 78), faktor-faktor yang mempengaruhi kinerja individu yaitu:

1. Kemampuan individu 2. Motivasi

3. Dukungan yang diterima

4. Keberadaan pekerjaan yang dilakukan 5. Hubungan individu dengan organisasi

Sedangkan menurut Mangkunegara (2005), faktor yang mempengaruhi kinerja yaitu:

1. Faktor Individu Dalam pernyataannya,

“Secara psikologis, individu yang normal adalah individu yang memiliki integritas yang tinggi antara fungsi psikis (rohani) dan fisiknya (jasmani). Dengan adanya integritas yang tinggi antara fungsi psikis dan fisik, maka individu tersebut memiliki konsentrasi diri yang baik. Konsentrasi yang baik ini merupakan modal utama individu untuk mampu mengelola dan mendayagunakan potensi dirinya secara optimal dalam melaksanakan kegiatan atau aktivitas kerja sehari-hari dalam mencapai tujuan organisasi.”

2. Faktor Lingkungan Organisasi Dalam pernyataannya,

“Faktor lingkungan kerja organisasi sengat menunjang bagi individu dalam mencapai prestasi kerja. Faktor lingkungan organisasi yang dimaksud antara lain jabatan yang jelas, autoritas yang memadai, target kerja yang menantang, pola komunikasi yang efektif, hubungan kerja harmonis, iklim kerja respek dan dinamis, peluang berkarier dan fasilitas kerja yang relatif memadai.”

Dari faktor-faktor tersebut dapat disimpulkan bahwa faktor individu dan faktor lingkungan kerja sangat mempengaruhi bagi diri karyawan untuk dapat berusaha mencapai potensi kerja secara maksimal.

2.2 Audit Internal

2.2.1 Pengertian Audit Internal

Audit Internal berfungsi untuk membantu organisasi untuk mencapai tujuannya, melalui suatu pendekatan yang sistematis dan teratur untuk mengevaluasi dan meningkatkan efektivitas pengeloaan resiko, pengendalian, dan proses governance.

Definisi Audit Internal menurut The Institute of Internal Auditors (2011:2) adalah:

“Internal audit is independent, objective assurance and consulting activity designed to add value and improve an organiztion’s operations. It helps organization accomplish its objectives by bringin a systematic, disciplined approach to evaluate and improve the effectiveness of risk management, control, and governance process.

Definisi Audit Internal menurut Standar Profesi Audit Internal (SPAI) tahun 2004:

“Audit Internal adalah suatu aktivitas penilaian independen di dalam suatu organisasi untuk penelitian kegiatan pembukuan, financial, dan kegiatan lainnya, sebagai dasar untuk membantu pimpinan perusahaan. Pemeriksaan itu mempunyai pengendalian manajerial yang berfungsi dengan jalan mengukur dan menilai efektivitas sarana pengendalian”. Sedangkan definisi menurut Tugiman (2006:11) adalah :

“Audit Internal adalah suatu fungsi penilaian yang independen dalam suatu organisasi untuk menguji dan mengevaluasi kegiatan organisasi yang dilaksanakan.

Dari beberapa definisi tentang Audit Internal di atas, dapat disimpulkan beberapa poin penting, yaitu :

1. Audit Internal merupakan suatu fungsi penilaian independen dalam suatu organisasi. Hal ini menunjukkan bahwa orang yang melakukan penilaian tersebut adalah anggota dari organisasi tersebut.

2. Memberikan suatu pendekatan disiplin yang sistematis untuk mengevaluasi dan meningkatkan efektiviats manajemen risiko pengendalian dan proses pengelolaan organiasi.

3. Auditor internal memeriksa dan mengevaluasi seluruh kegiatan baik finansial maupun non finansial.

4. Menentukan apakah kebijakan dan prosedur yang telah ditetapkan dijalankan sesuai target dalam mencapai tujuan organisasi.

2.2.2 Fungsi, Tujuan, Kewenangan, dan Tanggung Jawab Audit Internal Fungsi Audit internal adalah membantu manajemen memberi landasan tindakan manajemen yang selanjutnya. Konsorium Organisasi Profesi Audit Internal (2004:19) menyatakan bahwa penanggung jawab fungsi Audit Internal harus mengelola fungsi audit internal secara efektif dan efesiensi untuk memastikan bahwa kegiatan fungsi tersebut dapat disimpulkan, bahwa fungsi audit internal adalah sebagai alat bantu bagi manajemen untuk menilai efesiensi dan keefektifan pelaksanaan struktur pengendalian intern perusahaan, kemudian memberikan hasil yang serupa berupa saran atau rekomendasi dan memberi nilai tambah bagi manajemen yang akan dijadikan landasan untuk mengambil keputusan atau tindakan yang selanjutnya.

Menurut SPAI (Standar Profesional Audit Internal) yang dikeluarkan Konsorsium Organisasi Profesi Audit Internal (2004:21), fungsi audit internal dinyatakan sebagai berikut :

“Fungsi audit internal harus membantu organisasi dalam memelihara pengendalian intern yang efektif dengan cara mengevaluasi kecukupan, efisiensi dan efektivitas pengendalian tersebut, serta mendorong peningkatan pengendalian intern secara berkesinambungan”.

Menurut Tugiman (2008:2) tujuan dari Audit Internal adalah:

“Membantu para anggota organisasi agar dapat menyelesaikan tanggung jawabnya secara efektif. Untuk tujuan tersebut, Audit Internal

menyediakan bagi mereka analisis, penilaian rekomendasi, nasihat, dan informasi sehubungan dengan aktivitas yang diperiksa”.

Menurut Tunggal (2000:21) tanggung jawab departemen bagian audit adalah sebagai berikut :

1. Tanggung jawab direktur audit internal adalah menerapkan program audit interna perusahaan, direktur audit internal mengarahkan personil dan aktivitas-aktivitas departemen audit internal, juga menyiapkan rencana tahunan untuk pemeriksaan semua unit perusahaan dan menyajikan program yang telah dibuat untuk persetujuan.

2. Tanggung jawab auditing supervisor adalah membantu direktur audit internal dalam mengembangkan program audit tahunan dan membantu dalam mengkoordinasi usaha auditing dengan auditor independen agar memberikan cakupan audit yang sesuai tanpa duplikasi usaha.

3. Tanggung jawab senior auditor adalah menerima program audit dan instruksi untuk area audit yang ditugaskan dari auditing supervisor, senior auditing memimpin staf auditor dalam pekerjaan lapangan audit.

4. Tanggung jawab staf auditor adalah dalam melaksanakan tugas audit pada suatu lokasi audit.

Hal ini sesuai dengan SPAI yang dikutip oleh Konsorsium Organisasi Profesi Audit Internal (2004:15) tentang tujuan, kewenangan, dan tanggung jawab audit internal :

“Tujuan, kewenangan, dan tanggung jawab fungsi audit internal harus dinyatakan secara formal dalam charter audit internal, konsisten dengan SPAI, dan mendapat persetujuan dari pimpinan dan dewan pengawas organisasi”.

2.2.3 Audit Internal Pemerintah

Auditor internal dalam suatu instansi pemerintah berfungsi untuk menilai apakah sistem pengawasan internal yang telah ditetapkan berjalan dengan akurat serta setiap bagian benar-benar melaksanakan kebijakan sesuai dengan rencana dan prosedur yang telah ditetapkan.

Fungsi Audit Internal di Pemerintahan Indonesia dilakukan oleh Aparat Pengawas Internal Pemerintah atau pengawas intern pada institusi lain yang selanjutnya disebut APIP. APIP adalah aparat yang melakukan pengawasan melalui audit, reviu, evaluasi, pemantauan, dan kegiatan pengawasan lain terhadap penyelenggaraan tugas dan fungsi organisasi.

Menurut Standar Audit Intern Pemerintah :

Lingkup kegiatan audit intern yang dapat dilakukan oleh Auditor dikelompokkan, sebagai berikut:

A. Kegiatan penjaminan kualitas (quality assurance), terdiri dari: 1) Audit:

1) Audit Keuangan

a) Audit keuangan yang memberikan opini. b) Audit terhadap aspek keuangan tertentu. (2) Audit Kinerja

(3) Audit Dengan Tujuan Tertentu 2) Evaluasi

3) Reviu

B. Kegiatan pengawasan lainnya yang tidak memberikan penjaminan kualitas (kegiatan consulting), antara lain konsultansi, sosialisasi, dan asistensi.

Standar Audit ini mengatur mengenai kegiatan audit intern yang dapat dilakukan oleh auditor dan pimpinan APIP sesuai dengan mandat serta kedudukan, tugas, dan fungsi masing-masing meliputi Audit terhadap Aspek Keuangan Tertentu, Audit Kinerja, Audit Dengan Tujuan Tertentu, Evaluasi, Reviu, Pemantauan, serta Pemberian Jasa Konsultansi (consulting activities) 2.3 Aparatur

2.3.1 Pengertian Aparatur

Setiawan (2004) menyatakan bahwa pengertian aparatur yaitu:

“Aparatur pemerintah adalah pekerja yang digaji pemerintah melaksanakan tugas-tugas teknis pemerintahan dan memberikan pelayanan kepada masyarakat berdasarkan ketentuan yang berlaku.”

Berdasarkan pengertian diatas, maka aparatur pemerintah merupakan seseorang yang digaji oleh pemerintah untuk melaksanakan tugas-tugas pemerintahan secara teknis dengan berdasarkan ketentuan yang berlaku. Dengan demikian dalam melaksanakan tugas-tugasnya tersebut harus dilandasi dengan rasa tanggung jawab, agar tercipta kualitas kinerja yang baik dan optimal serta dapat dirasakan secara langsung oleh masyarakat pada umumnya.

2.3.1.1 Aparat Pengawas Internal Pemerintah (APIP)

Aparatur menurut Kamus Besar Bahasa Indonesia (2015, versi 1.4) aparatur adalah perangkat, alat (negara, pemerintah); para pegawai (negeri); negara alat kelengkapan negara terutama meliputi bidang kelembagaan, ketatalaksanaan, dan kepegawaian, yang mempunyai tanggung jawab

melaksanakan roda pemerintahan sehari-hari; pemerintah pegawai negeri; alat negara; aparatur negara.

Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah menjelaskan pengertian perangkat daerah adalah unsur pembantu kepala daerah dan DPRD dalam penyelengaraan Urusan Pemerintah yang menjadi kewenangan Daerah.

Aparat Pengawas Internal Pemerintah atau pengawas intern pada institusi lain yang selanjutnya disebut APIP adalah aparat yang melakukan pengawasan melalui audit, reviu, evaluasi, pemantauan, dan kegiatan pengawasan lain terhadap penyelenggaraan tugas dan fungsi organisasi.

Lembaga-lembaga yang berwenang melalukakn fungsi sistem pengawasan internal di Indonesia disebut Aparat Pengawasan Intern Pemerintah (APIP), antara lain:

1. Badan Pengawasan Keuangan dan Pembangunan (BPKP), adalah aparat pengawasan intern pemerintah yang bertanggung jawab langsung kepada Presiden. BPKP melakukan pengawasan intern terhadap akuntabilitas keuangan negara atas kegiatan tertentu yang meliputi:

kegiatan yang bersifat lintas sektoral.

kegiatan kebendaharaan umum negara berdasarkan penetapan oleh Menteri Keuangan selaku Bendahara Umum Negara.

2. Inspektorat Jenderal atau nama lain yang secara fungsional melaksanakan pengawasan intern adalah aparat pengawasan intern pemerintah yang bertanggung jawab langsung kepada menteri/pimpinan lembaga. Inspektorat Jenderal secara fungsional melaksanakan pengawasan intern melakukan pengawasan terhadap seluruh kegiatan dalam rangka penyelenggaraan tugas dan fungsi kementerian negara/lembaga yang didanai dengan Anggaran Pendapatan dan Belanja Negara.

3. Inspektorat Provinsi adalah aparat pengawasan intern pemerintah yang bertanggung jawab langsung kepada gubernur. Inspektorat Provinsi melakukan pengawasan terhadap seluruh kegiatan dalam rangka penyelenggaraan tugas dan fungsi satuan kerja perangkat daerah provinsi yang didanai dengan Anggaran Pendapatan dan Belanja Daerah provinsi. 4. Inspektorat Kabupaten/Kota adalah aparat pengawasan intern pemerintah

yang bertanggung jawab langsung kepada bupati/walikota. Inspektorat Kabupaten/Kota melakukan pengawasan terhadap seluruh kegiatan dalam rangka penyelenggaraan tugas dan fungsi satuan kerja perangkat daerah kabupaten/kota yang didanai dengan Anggaran Pendapatan dan Belanja Daerah kabupaten/kota.

2.3.1.2 Inspektorat

Peraturan Pemerintah (PP) Nomor 60 Tahun 2008 peran inspektorat adalah melakukan pengawasan intern, yaitu seluruh proses kegiatan audit, review, evaluasi, pemantauan, dan kegiatan pengawasan lain terhadap penyelenggaraan

tugas dan fungsi organisasi dalam rangka memberikan keyakinan yang memadai bahwa kegiatan telah dilaksanakan sesuai dengan tolok ukur yang telah ditetapkan secara efektif dan efisien untuk kepentingan pimpinan dalam mewujudkan pertanggungjawabannya. Dalam Peraturan Pemerintah (PP) Nomor 60 tahun 2008, menteri/ pimpinan lembaga, gubernur dan bupati/ walikota bertanggung jawab atas efektivitas penyelenggaraan sistem pengen-dalian intern di lingkungan pemerintahan. Untuk memperkuat dan menunjang efektivitas sistem pengendalian intern dilakukan:

1. Pengawasan intern terhadap penyelenggaraan tugas dan fungsi organisasi. 2. Pembinaan penyelenggaraan sistem pengendalian intern pemerintah.

Salah satu bentuk kegiatan pengawasan yang dilakukan oleh inspektorat baik provinsi maupun kabupaten/kota saat ini adalah mereview laporan keuangan pemerintah daerah (LKPD), berdasarkan ketentuan Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah, pasal 33 ayat (3) menyatakan bahwa: Aparat pengawasan intern pemerintah (APIP) pada Kementerian Negara/Lembaga/Pemerintah Daerah melakukan review atas Laporan Keuangan dan Kinerja dalam rangka meyakinkan keandalan informasi yang disajikan sebelum disampaikan oleh Menteri/ Pimpinan Lembaga/ Gubernur/ Bupati/ Walikota kepada pihak-pihak sebagaimana diatur dalam pasal 8 dan pasal 11. Dengan adanya pengawasan dari inspektorat akan menghasilkan laporan keuangan pemerintah yang baik dan berkualitas.

2.3.1.3 Inspektorat Kabupaten/Kota

Inspektorat Kota Bandung sebagai lembaga yang menyelenggarakan pengawasan pelaksanaan urusan dan penyelenggaraan pemerintahan daerah, dituntut untuk mampu berperan sebagai institusi yang mampu meningkatkan kualitas pengawasan pelaksanaan pembangunan daerah sehingga dapat mewujudkan tata kelola pemerintahan yang baik (Good Governance) maupun pemerintahan yang bersih (Clean Government) dengan tujuan dapat memberikan kontribusi nyata bagi meningkatnya kemakmuran warga kota (welfare state).

Inspektorat Kota Bandung berdasarkan Peraturan Daerah Kota Bandung Nomor 332 Tahun 2010 Tentang Rincian Tugas Pokok, Fungsi dan Wilayah Kerja Inspektorat Kota Bandung mempunyai tugas pokok melaksanakan pengawasan terhadap pelaksanaan urusan dan penyelenggaraan pemerintahan daerah Kota Bandung. Dalam kaitan tersebut Inspektorat Kota Bandung tentunya harus dapat melakukan tindakan korektif atas penyimpangan yang dilakukan terhadap pelaksanaan urusan dan penyelenggaraan pemerintahan di daerah apabila tidak sesuai dengan peraturan dan perundang-undangan yang berlaku, serta melakukan pembinaan kepada seluruh Satuan Kerja Perangkat Daerah yang berada di dalam wilayah Pemerintahan Kota Bandung. Hal tersebut dilakukan dalam rangka menciptakan tata kelola Pemerintah Kota Bandung yang baik dan pemerintahan yang bersih.

Peraturan Walikota Bandung Nomor 323 Tahun 2010 Aparatur Pemerintah di bidang pengawasan, Inspektorat mempunyai tugas pokok yaitu:

1. Perencanaan program pengawasan merupakan suatu perumusan kebijakan teknis dibidang pengawasan.

2. Fasilitas pengawasan sebagai penunjang penyelenggaraan pemerintah daerah dibidang pengawasan.

3. Pemeriksaan, pengurusan, pengujian, dan penilaian tugas pengawasan merupakan pelaksanaan pengelolaan bidang administrasi, kepegawaian, perencanaan, evaluasi dari pelaporan. 4. Pelaksanaan pelayanan teknis ketatausahaan Inspektorat

merupakan tugas kedinasan lain yang diberikan walikota.

2.4 Kinerja Auditor Internal Pemerintah

(Mahsun et al, 2007) mendefinisikan kinerja sebagai:

“Gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan, program, atau kebijakan dalam mewujudkan sasaran, tujuan, nilai dan visi organisasi yang tertuang dalam strategic planning suatu organisasi. Istilah kinerja sering digunakan untuk menyebut prestasi atau tingkat keberhasilan individu maupun kelompok individu.”

Perkembangan manajemen sektor publik saat ini adalah adanya tuntutan kepada penyelenggara negara untuk mempertanggungjawabkan pengelolaan keuangan untuk sesuatu yang bermanfaat bagi masyarakat. Manfaat kepada masyarakat inilah yang disebut outcome, dan outcome seperti ini yang disebut sebagai kinerja. Dan Indikator Kinerja adalah alat ukur atau media yang digunakan dalam mengukur kinerja suatu instansi pemerintah. Indikator Kinerja dimaksudkan sebagai ukuran yang dapat menggambarkan tingkat capaian suatu sasaran atau kegiatan apakah telah berhasil dicapai atau tidak. Sedangkan

Keluaran disini yang kita sebut Output adalah barang dan jasa yang dihasilkan oleh kegiatan yang dilaksanakan untuk mendukung pencapaian sasaran strategis, tujuan program dan kebijakan.

Indikator Kinerja Utama (Key Performance Indikator) adalah ukuran keberhasilan dari suatru tujuan dan sasaran strategis organisasi. Dan dari Kinerja Instansi Pemerintah disini dapat diketahui gambaran mengenai tingkat pencapaian sasaran ataupun tujuan instansi pemerintah sebagai penjabaran dari Visi, Misi, dan Strategi Instansi Pemerintah yang mengindikasikan tingkat keberhasilan dan kegagalan pelaksanaan kegiatan-kegiatan yang sesuai dengan program dan kebijakan yang ditetapkan. Sedangkan sasaran strategis merupakan hasil yang akan dicapai secara nyata oleh instansi pemerintah dalam rumusan yang lebih spesifik, terukur dalam kurun waktu yang lebih pendek sesuai dengan RPJMD yang telah disusun.

Dalam rangka meningkatkan pelaksanaan pemerintah yang berdayaguna, berhasil guna, bersih dan bertanggung jawab, telah diterbitkan Intruksi Presiden No. 7 Tahun 1999 tentang Akuntabilitas Kinerja Instansi Pemerintah (AKIP). Pelaksanaan lebih lanjut didasarkan atas pedoman penyusunan penetapan kinerja dan Pelaporan Akuntabilitas Kinerja Instansi Pemerintah Nomor 29 Tahun 2010 tentang Pedoman Penyusunan Penetapan Kinerja Dan Pelaporan Akuntabilitas Kinerja Instansi Pemerintah. Akuntabilitas Kinerja Instansi Pemerintah adalah perwujudan kewajiban suatu instansi pemerintah untuk mempertanggung jawabkan keberhasilan atau kegagalan pelaksanaan visi dan misi organisasi dalam

mencapai tujuan dan sasaran yang telah ditetapkan melalui alat pertanggung jawaban secara periodik.

Untuk mencapai Akuntabilitas Instansi Pemerintah yang baik, Inspektur selaku unsur pembantu pimpinan, dituntut selalu melakukan pembenahan kinerja. Pembenahan kinerja diharapkan mampu meningkatkan peran serta fungsi Inspektorat sebagai sub sistem dari sistem Pemerintahan Daerah yang berupaya memenuhi aspirasi masyarakat. Terwujudnya suatu tata pemerintahan yang baik dan akuntabel merupakan harapan semua pihak. Berkenan harapan tersebut diperlukan pengembangan dan penerapan sistem pertanggungjawaban yang tepat, jelas, terukur legitimate sehingga penyelenggaraan pemerintah dan pembangunan dapat berlangsung secara berdaya guna, berhasil guna, bersih dan bertanggungjawab serta bebas dari korupsi, kolusi dan nepotisme (KKN). Sejalan dengan pelaksanaan Undang-undang Nomor 28 tahun 1999 tentang penyelenggaran negara yang bersih dan bebas dari korupsi, kolusi dan nepotisme, maka di terbitkan Inpres Nomor 7 tahun 1999 tentang Akuntabilitas Kinerja Instansi Pemerintah. Dalam salah satu pasal dalam undangundang tersebut menyatakan bahwa azas-azas umum penyelenggaraan Negara meliputi kepastian hukum, azas tertib penyelenggaraan negara, azas kepentingan umum, azas keterbukaan, azas proporsionalitas dan profesionalitas serta akuntabilitas. Azas akuntabilitas adalah setiap kegiatan dan hasil akhir dari kegiatan penyelenggara negara harus dipertanggung jawabkan kepada masyarakat atau rakyat sebagai pemegang kedaulatan tertinggi negara sesuai dengan ketentuan peraturan perundang-undangan yang berlaku. Sehubungan dengan hal tersebut Inspektorat

Kota Bandung diwajibkan untuk menyusun Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP).

Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) adalah perwujudan kewajiban suatu instansi pemerintah untuk mempertanggungjawabkan keberhasilan dan kegagalan pelaksanaan misi organisasi dalam mencapai sasaran dan tujuan yang telah ditetapkan melalui sistim pertanggungjawaban secara periodik. Visi Inspektorat direalisasikan melalui Misi Inspektorat, yang kemudian untuk mencapai Misi tersebut, diuraikan melalui program dan kegiatan.

Berdasarkan penjelasan di atas, dapat disimpulkan bahwa kinerja (prestasi kerja) aparatur adalah suatu hasil karya yang di capai oleh seorang aparatur dalam melaksanakan tugas-tugas yang dibebankan kepadanya yang didasarkan atas kecakapan, pengalaman, dan kesungguhan waktu yang diukur dengan mempertimbangkan kuantitas, kualitas, dan ketepatan waktu. Kinerja (prestasi kerja) dapat diukur melalui pengukuran tertentu (standar), di mana kualitas adalah berkaitan dengan, mutu kerja yang dihasilkan, sedangkan kuantitas adalah jumlah hasil kerja yang dihasilkan dalam kurun waktu tertentu, dan ketepatan waktu adalah kesesuaian waktu yang telah direncanakan. (Trisnaningsih, 2007).

2.5 Standar Kinerja Audit Internal

Menurut Mesier et, Al yang idalih bahasakan oleh Nuri Hinduan (2005) bahwa standard kinerja internal auditor dapat dilihat dari : 1) Pengelolaan aktivitas audit internal, 2) Sifat pekerjaan, 3) Perencanaan Penugasan 4) Pelaksanaan penugasan, dan 5) Komunikasi hasil penugasan.

Berikut adalah penjelasanya :

1. Pengelolaan Aktivitas Audit Internal

Dilakukan secara efektif dan efesien agar memberi nilai tambah bagi organisasi, dengan melakukan perencanaan, komunikasi dan persetujuan pengelolaan sumberdaya, pendapatan kebijakan dan prosedur, koordinasi yang memadai dan menyampaikan laporan berkala pada pimpinan dan dewan pengawas.

2. Sifat Pekerjaan

Fungsi audit internal melakukan evaluasi dan meberikan kontribusi terhadap peningkatan proses pengelolaan resiko, pengendalian dan governance dengan menggunakan pendekatan yang sistematis, teratur dan menyeluruh.

3. Perencenaan Penugasan

Audit internal harus mengembangkan dan mendokumentasikan rencana untuk setiap penugasan yang mencakup ruang lingkup, sasaran, waktu dan alokasi sumber daya. Di sini auditor internal harus melakukan pertimbangan perencanaan, menentukan suberdaya dan menyusun program kerja yang menetepkan prosedur untuk mengidentifikasi, menganalisis, mengevaluasi dan mendokumentasikan informasi selama penugasan.

4. Pelaksanaan Penugasan

Audit internal harus mengidentifikasi informasui yang handal dan relevan, berdasarkan kesimpulan dan hasil penugasan pada analisis dan

evaluasi yang tepat, mendokumentasikan informasi yang relevan, dan supervise penugasan dengan tepat untuk memastikan tercapainya sasaran, terjaminya kualitas serta meningkatkan kemampuan staf

5. Komunikasi Hasil Penugasan

Auditor internal harus mengkomunikasikan hasil penugasan secara tepat waktu yang memenuhi kriteria komunikasi yang tepat, kualitas komunikasi yang akurat, objektif, jelas, ringkas, konstruktif, lengkap dan tepat waktu, pengungkapan atas ketidak patuhan terhadap standard yang dapat mempengaruhi penugasan tertentu dan menyampaikan hasil penugasan pada pihak yang berhak.

2.6 Kualitas Laporan Keuangan Pemerintah Daerah

2.6.1 Pengertian Kualitas

The definition of quality according to the Office Of government Commerce (2009:48) is degree to which a set of inherent characteristics fulfills requirements.

Standar Akuntansi Pemerintahan PP No. 71 Tahun 2010 menyatakan bahwa:

Karakteristik kualitatif laporan keuangan adalah ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya. Keempat karakteristik berikut ini merupakan prasyarat normatif yang diperlukan agar laporan keuangan pemerintah dapat memenuhi kualitas yang dikehendaki, yaitu: relevan, andal, dapat diperbandingkan, dan dapat dipahami.

Laporan keuangan yang berkualitas di dalam PP 71 Tahun 2010, harus memenuhi unsur-unsur karakteristik kualitatif laporan keuangan sebagai berikut:

1. Relevan

Laporan keuangan bisa dikatakan relevan apabila informasi yang termuat di dalamnya dapat mempengaruhi keputusan pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu atau masa kini, dengan memprediksi masa depan, serta menegaskan atau mengoreksi hasil evaluasi mereka dimasa lalu. Dengan demikian, informasi laporan keuangan yang relevan dapat dihubungkan dengan maksud penggunaannya. Informasi yang relevan:

a. Memiliki manfaat umpan balik (feedback value)

Informasi memungkinkan pengguna untuk menegaskan atau mengoreksi ekspektasi mereka dimasa lalu.

b. Memiliki manfaat prediktif (predictive value)

Informasi dapat membantu pengguna untuk memprediksi masa yang akan datang berdasarkan hasil masa lalu dan kejadian masa kini.

c. Tepat Waktu

Informasi disajikan tepat waktu sehingga dapat berpengaruh dan berguna dalam pengambilan keputusan.

d. Lengkap

Informasi akuntansi keuangan pemerintah disajikan selengkap mungkin, mencakup semua informasi akuntansi yang dapat mempengaruhi pengambilan keputusan dengan memperhatikan kendala yang ada. Informasi yang melatarbelakangi setiap butir informasi utama yang termuat dalam laporan keuangan diungkapkan

dengan jelas agar kekeliruan dalam penggunaan informasi tersebut dapat dicegah.

2. Andal

Informasi dalam laporan keuangan bebas dari pengertian yang menyesatkan dan kesalahan material, menyajikan setiap fakta secara jujur, serta dapat diverifikasi. Informasi mungkin relevan, tetapi jika hakikat atau penyajiannya tidak dapat diandalkan maka penggunaan informasi tersebut secara potensial dapat menyesatkan. Informasi yang andal memenuhi karakteristik:

a. Penyajian Jujur

Informasi menggambarkan dengan jujur transaksi serta peristiwa lainnya yang seharusnya disajikan atau yang secara wajar dapat diharapkan untuk disajikan.

b. Dapat Diverifikasi (verifiability)

Informasi yang disajikan dalam laporan keuangan dapat diuji, dan apabila pengujian dilakukan lebih dari sekali oleh pihak yang berbeda, hasilnya tetap menunjukkan simpulan yang tidak berbeda jauh.

c. Netralitas

Informasi diarahkan pada kebutuhan umum dan tidak berpihak pada kebutuhan pihak tertentu.

3. Dapat Dibandingkan

Informasi yang termuat dalam laporan keuangan akan lebih berguna jika dapat dibandingkan dengan laporan keuangan periode

sebelumnya atau laporan keuangan entitas pelaporan lain pada umumnya. Standar Kinerja Dapat Dibandingkan harus memenuhi karakteristik : a. Konsistensi

Perbandingan dapat dilakukan bila suatu entitas menerapkan kebijakan akuntansi yang sama dari tahun ke tahun. Perbandingan secara eksternal dapat dilakukan bila entitas yang diperbandingkan menerapkan kebijakan akuntansi yang sama. Apabila entitas pemerintah menerapkan kebijakan akuntansi yang lebih baik dari pada kebijakan akuntansi yang sekarang diterapkan, perubahan tersebut diungkapkan pada periode terjadinya perubahan.

b. Dapat Dibandingkan

Membandingkan laporan keuangan antar periode untuk mengidentifikasi kecenderungan posisi dan kinerja keuangan serta untuk mengevaluasi kinerja dan perubahan posisi keuangan secara relatif atau membandingkan laporan keuangan dengan periode yang lampau.

4. Dapat Dipahami

Informasi yang disajikan dalam laporan keuangan dapat dipahami oleh pengguna dan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan batas pemahaman para pengguna. Pengguna diasumsikan memiliki pengetahuan yang memadai atas kegiatan dan lingkungan operasi entitas pelaporan, serta adanya kemauan pengguna untuk mempelajari informasi yang dimaksud.

2.6.2 Pengertian Laporan Keuangan

Bastian (2010:297) memaparkan pengertian laporan keuangan sektor publik merupakan representasi posisi keuangan dari transaksi-transaksi yang dilakukan oleh suatu entitas Sektor Publik.

Kieso, Weygandt and Warfield (2011:4) mendefinisikan laporan keuangan; Financial statement are the principal means through which company communicates its financial information to those outside it. The statement provide a companies history qualified in money terms.

Pengertian laporan keuangan menurut Peraturan Pemerintah Nomor 71 Tahun 2010 merupakan laporan yang terstruktur mengenai posisi keuangan dan transaksi-transaksi yang dilakukan oleh suatu entitas pelaporan. Entitas pelaporan adalah unit pemerintahan yang terdiri dari satu atau lebih entitas akuntansi yang menurut ketentuan peraturan perundang-undangan wajib menyampaikan laporan pertanggungjawaban, berupa laporan keuangan bertujuan umum, yang terdiri dari:

a. Pemerintah pusat; b. Pemerintah daerah;

c. Masing-masing kementrian negara atau lembaga di lingkungan pemerintah pusat;

d. Suatu organisasi di lingkungan pemerintah pusat/daerah atau organisasi lainnya jika menurut peraturan perundang-undangan satuan organisasi dimaksud wajib menyajikan laporan keuangan.

Mardiasmo (2009:159) mengatakan bahwa akuntansi dan laporan keuangan mengandung pengertian sebagai suatu proses pengumpulan, pengolahan dan pengkomunikasian yang bermanfaat untuk pembuatan keputusan dan untuk menilai kinerja organisasi.

2.6.3 Jenis dan Komponen Laporan Keuangan menurut Peraturan Pemerintah Nomor 71 Tahun 2010

Peraturan Pemerintah Nomor 71 tahun 2010 tentang Standar Akuntansi Pemerintahan merupakan pedoman dalam menyusun laporan keuangan yang digunakan sampai saat ini. Basis akuntansi yang digunakan dalam SAP ini adalah basis akrual penuh (full accrual). Jenis dan Komponen laporan keuangan dalam SAP (Peraturan Pemerintah Nomor 71 Tahun 2010) adalah:

1. Laporan Realisasi Anggaran (LRA)

Laporan Realisasi Anggaran mengungkapkan kegiatan keuangan pemerintah pusat/daerah yang menunjukan ketaatan terhadap APBN/APBD. Laporan Realisasi Anggaran menyajikan ikhtisar sumber, alokasi dan pengunaan sumber daya ekonomi yang dikelola oleh pemerintah. Laporan Realisasi Anggaran menyajikan sekurang-kurangnya unsur-unsur sebagai berikut:

a. pendapatan LRA; b. belanja;

c. transfer,

e. pembiayaan;

f. sisa lebih/kurang pembiayaan anggaran.

Laporan Realisasi Anggaran menggambarkan perbandingan antara anggaran dengan realisasinya dalam satu periode pelaporan.

2. Laporan Perubahan Saldo Anggaran Lebih

Laporan Perubahan Saldo Anggaran Lebih menyajikan secara komparatif dengan periode sebelumnya mengenai pos-pos berikut:

a. saldo anggaran lebih awal;

b. penggunaan saldo anggaran lebih;

c. sisa lebih/kurang pembiayaan anggaran tahun berjalan; d. koreksi kesalahan pembukuan tahun sebelumnya; e. lain-lain;

f. saldo anggaran lebih akhir. 3. Neraca

Neraca menggambarkan posisi keuangan suatu entitas pelaporan mengenai aset, kewajiban, dan ekuitas pada tanggal tertentu. Neraca menyajikan secara komparatif dengan periode sebelumnya pos-pos berikut:

a) kas dan setara kas b) investasi jangka pendek c) piutang pajak dan bukan pajak d) persediaan;

e) investasi jangka panjang f) aset tetap

g) kewajiban jangka pendek h) kewajiban jangka panjang i) ekuitas.

4. Laporan Arus Kas

Laporan Arus Kas menyajikan informasi mengenai sumber penggunaan, perubahan kas dan setara kas selama satu periode akuntansi, dan saldo kas dan setara kas pada tanggal pelaporan. Arus masuk dan keluar kas diklasifikasikan berdasarkan aktivitas operasi, investasi, pendanaan, dan transotoris. Penyajian Laporan Arus Kas dan pengungkapan yang berhubungan dengan arus kas diatur dalam Pernyataan Standar Akuntansi Pemerintah Nomor 03 tentang Lapoan Arus Kas.

5. Laporan Opersional

Laporan finansial mencakup laporan operasional yang menyajikan pos-pos sebagai berikut:

a. Pendapatan-LO dari kegiatan operasinal; b. Beban dari kegiatan operasional;

c. Surplus/defisit dari Kegiatan Non Operasional, bila ada; d. Pos luar biasa, bila ada;

e. Surplus/defisit-LO. 6. Laporan Perubahan Ekuitas

Laporan Perubahan Ekuitas menyajikan sekurang-kurangnya pos-pos: a. Ekuitas awal

c. Koreksi-koreksi yang langsung menambah/mengurang ekuitas, yang antara lain berasal dari dampak kumulatif yang disebabkan oleh perubahan kebijakan akuntansi dan koreksi kesalahan mendasar, misalnya:

(i) koreksi kesalahan mendasar dari persediaan yang terjadi pada periode-periode sebelumnya;

(ii) perubahan nilai aset tetap karena revaluasi aset tetap. 7. Catatan Atas Laporan Keuangan

Agar dapat digunakan oleh penguna dalam memahami dan membandingkan dengan laporan keuangan enitas lainnya, Catatan atas Laporan Keuangan mengungkapkan hal-hal sebagai berikut:

a. Informasi Umum tentang Entitas Pelaporan dan Entitas Akuntansi; b. Informasi tentang kebijakan fiskal/keuangan dan ekonomi makro;

c. Ikhtisar pencapaian target keuangan selama tahun pelaporan berikut kendala dan hambatan yang dihadapi dalam pencapatan target;

d. Informasi tentang dasar penyusunan laporan keuangan dan kebijakan-kebijakan akuntansi yang dipilih untuk diterapkan atas transaksi-transaksi dan kejadian-kejadian penting lainnya;

e. Rincian dan penjelasan masing-masing pos yang disajikan pada lembar muka laporan keuangan;

f. Informasi yang diharuskan oleh Pernyataan Standar Akuntansi Pemerintah yang belum disajikan dalam lembar muka laporan keuangan;

g. Informasi lainnya yang diperlukan untuk penyajian yang wajar, yang tidak disajikan dalam lembar muka laporan keuangan.

Catatan atas Laporan Keuangan disajikan secara sistematis. Setiap pos dalam Laporan Realisasi Anggaran, Laporan Perubahan Saldo Anggaran Lebih, Neraca, Laporan Operasional, Laporan Arus Kas, dan Laporan Perubahan Ekuitas harus mempunyai referensi silang dengan informasi terkait dalam Catatan atas Laporan Keuangan

2.6.4 Tujuan Laporan Keuangan Daerah

Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan tujuan umum laporan keuangan adalah:

“Menyajikan informasi mengenai posisi keuangan, realisasi anggaran, arus kas, dan kinerja keuangan suatu entitas pelaporan yang bermanfaat bagi para pengguna dalam membuat dan mengevaluasi keputusan mengenai alokasi sumber daya.”

Menurut Mardiasmo (2009:161) secara umum, tujuan dan fungsi laporan keuangan sektor publik adalah:

1. Kepatuhan dan Pengelolaan (compliance and stewardship):

Laporan keuangan digunakan untuk memberikan jaminan kepada pengguna laporan keuangan dan pihak otoritas penguasa bahwa pengelolaan sumber daya telah dilakukan sesuai dengan ketentuan hukum dan peraturan lain yang telah ditetapkan.

2. Akuntabilitas dan Pelaporan Retrospektif (accountability and retrospective reporting):

Laporan keuangan digunakan sebagai bentuk pertanggungjawaban kepada publik. Laporan keuangan digunakan untuk memonitor kinerja dan mengevaluasi manajemen, memberikan dasar untuk mengamati trend antar kurun waktu pencapaian atas tujuan yang telah ditetapkan, dan membandingkannya dengan kinerja organisasi lain yang sejenis jika ada. Laporan keuangan juga memungkinkan pihak luar untuk memperoleh informasi biaya atas barang dan jasa yang diterima, serta memungkinkan bagi mereka untuk menilai efisiensi dan efektivitas pengguna sumber daya organisasi.

3. Perencanaan dan Informasi Otorisasi (planning and authorization information):

Laporan keuangan berfungsi untuk memberikan dasar perencanaan kebijakan dan aktivitas di masa yang akan datang. Laporan keuangan berfungsi untuk memberikan informasi pendukung mengenai otorisasi penggunaan dana.

4. Kelangsungan organisasi (viability):

Laporan keuangan berfungsi untuk membantu pembaca dalam menentukan apakah suatu organisasi atau unit kerja dapat meneruskan menyediakan barang dan jasa (pelayanan) di masa yang akan datang. 5. Hubungan masyarakat (public relation):

Laporan keuangan berfungsi untuk memberikan kesempatan kepada organisasi untuk mengemukakan pernyataan atas prestasi yang telah dicapai kepada pemakai yang dipengaruhi karyawan dan masyarakat.

Laporan keuangan berfungsi sebagai alat komunikasi dengan publik dan pihak-pihak lain yang berkepentingan.

6. Sumber fakta dan gambaran (source of facts and figures):

Laporan keuangan bertujuan untuk memberikan informasi kepada berbagai kelompok kepentingan yang ingin mengetahui organisasi secara lebih dalam.

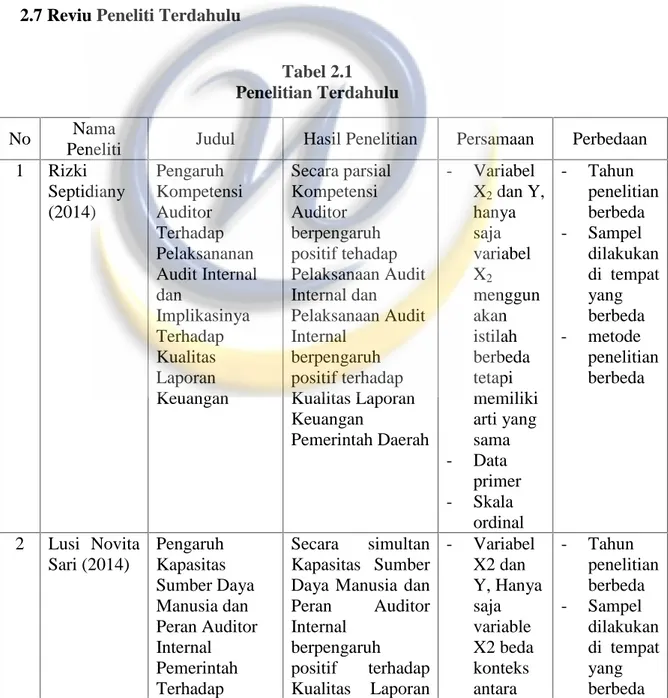

2.7 Reviu Peneliti Terdahulu

Tabel 2.1 Penelitian Terdahulu

No Nama

Peneliti Judul Hasil Penelitian Persamaan Perbedaan 1 Rizki Septidiany (2014) Pengaruh Kompetensi Auditor Terhadap Pelaksananan Audit Internal dan Implikasinya Terhadap Kualitas Laporan Keuangan Secara parsial Kompetensi Auditor berpengaruh positif tehadap Pelaksanaan Audit Internal dan Pelaksanaan Audit Internal berpengaruh positif terhadap Kualitas Laporan Keuangan Pemerintah Daerah - Variabel X2dan Y, hanya saja variabel X2 menggun akan istilah berbeda tetapi memiliki arti yang sama - Data primer - Skala ordinal - Tahun penelitian berbeda - Sampel dilakukan di tempat yang berbeda - metode penelitian berbeda 2 Lusi Novita Sari (2014) Pengaruh Kapasitas Sumber Daya Manusia dan Peran Auditor Internal Pemerintah Terhadap Secara simultan Kapasitas Sumber Daya Manusia dan Peran Auditor Internal berpengaruh positif terhadap Kualitas Laporan - Variabel X2 dan Y, Hanya saja variable X2 beda konteks antara - Tahun penelitian berbeda - Sampel dilakukan di tempat yang berbeda

Kualitas Laporan Keuangan Pemerintah Daerah Keuangan Pemerintah Daerah. peran dan kinerja - Data primer - Skala ordinal - Metode penelitian berbeda 3 Thami Ayuri (2014) Pengaruh Persepsi Auditor Internal Atas Kode Etik Terhadap Kinerja Auditor Internal Secara parsial Persepsi Auditor Internal Atas Kode Etik berpengaruh positif terhadap Kinerja Auditor Internal - Varibel Y sama - Data primer - Skala ordinal - Tahun penelitian berbeda - Sampel dilakukan di tempat yang berbeda - Metode penelitian berbeda 2.8 Kerangka Pemikiran

Kinerja aparatur`pemerintah daerah mempunyai arti yang sangat penting dalam rangka penyelenggaraan pemerintah dan kegiatan pembangunan oleh pelayanan masyarakat di daerah diupayakan untuk berjalan secara berdaya guna dan berhasil guna. Pemerintah daerah sebagai pihak yang diberikan tugas menjalankan roda pemerintahan, pembangunan dan layanan sosial masyarakat wajib menyampaikan pertanggungjawaban kinerja daerahnya untuk dinilai apakah pemerintah daerah berhasil menjalankan tugasnya dengan baik. (Mardiasmo, 2009:27).

Kinerja merupakan hasil evaluasi terhdap pekerjaan yang dilakukan dibandungkan dengan kriteria yang telah ditetapkan (Robbins, 2008). Kinerja akan dapat dilaksanakan apabila telah dibuat perencanaan yang baik, sehingga hasil yang dicapai sesuai dengan yang diharapkan berdasarkan

kondisi dan kemampuan masing masing intansi, sedangkan perencanaan kinerja menurut LAN (2003:4) merupakan proses penetapan kegiatan tahunan dan indikator kinerja berdasarkan program kebijakan dan sasaran yang telah ditetapkan dalam rencana stratejik.

Dalam konteks penyelenggaraan pemerintahan, melalui Peraturan Pemerintah Nomor 60 Tahun 2008 pemerintah menetapkan adanya suatu sistem pengendalian intern yang harus dilaksanakan, baik pada tingkat pemerintah pusat maupun daerah. Sistem pengendalian intern adalah suatu proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan. Sistem pengendalian intern tersebut berguna untuk mengendalikan kegiatan pemerintahan dalam rangka mencapai pengelolaan keuangan negara yang efektif, efisien, transparan, dan akuntabel.

Salah satu tujuan dari Sistem Pengendalian Intern menurut PP Nomor 60 Tahun 2008 yaitu untuk memberikan keyakinan yang memadai dalam mencapai tujuan organisasi melalui keandalan pelaporan keuangan. Kelemahan Sistem Pengendalian Intern berpengaruh pada kewajaran penyajian laporan keuangan. Pemberian opini pada laporan keuangan oleh BPK diantaranya dinilai dari evaluasi dan efektivitas Sistem Pengendalian Intern. Sistem Pengendalian Intern dinyatakan memadai apabila unsur-unusr

di dalamnya menyajiakan suatu pengendalian yang saling terkait dan dapat meyakinkan pengguna bahwa laporan keuangan bebas dari salah saji material. Laporan keuangan selain berfungsi sebagai suatu bentuk pertanggungjawaban pemerintah dan sebagai bukti komitmen dan keseriusan pemerintah daerah dalam mengemban amanat rakyat, juga sebagai suatu informasi untuk mengukur dan menilai kinerja pemerintah daerah. Laporan keuangan adalah suatu cerminn untuk mengetahui apakah suatu pemerintahan telah berjalan dengan baik.

Menurut penjelasan Undang-undang No.15 Tahun 2004 terdapat empat jenis opini yang diberikan oleh BPK, yaitu opini Wajar Tanpa pengecualian (WTP / Unqualified Opinion), opini Wajar Dengan Pengecualian, (WDP / Qualified Opinion), opini Tidak Wajar (TW / Adversed Opinion), dan Tidak Menyatakan Pendapat (TMP / Disclaimer). Pendapat Wajar Tanpa Pengecualian merupakan pendapat yang paling baik dan diharapkan laporan keuangan daerah memperoleh predikat tersebut, apabila laporan keuangan pemerintah daerah telah memperoleh predikat wajar tanpa pengecualian maka para pengguna laporan tidak perlu ragu-ragu lagi untuk menjadikan laporan tersebut sebagai dasar untuk pengambilan keputusan.

Mardiasmo (2013) menyatakan bahwa peran internal audit menjadi sangat penting dalam menuju opini Wajar Tanpa Pengecualian (WTP) karena berperan dalam kehandalan Sistem Pengendalian Intern, ketaatan peraturan dan kesesuaian dengan Sistem Administrasi Pemerintahan. Kualitas Laporan Keuangan Pemerintah (LKPD) baik tingkat provinsi maupun kabupaten atau

kota dapat ditingkatkan oleh peran Internal Audit (Imam Bastari, 2013). Internal audit membantu pihak manajemen dalam mengidentifikasi kelemahan-kelemahan, inefisiensi dan kegagalan (ineffectiveness) dari berbagai program yang telah dicanangkan oleh organisasi/ pemerintah (Ihyaul Ulum, 2009:131).

Dalam Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah (SPIP) dijelaskan bahwa pengawasan intern (Audit Internal) adalah seluruh proses kegiatan audit, reviu, pemantauan, evaluasi, dan kegiatan pengawasan lainnya berupa asistensi, sosialisasi dan konsultasi terhadap penyelenggaraan tugas dan fungsi organisasi dalam rangka memberikan keyakinan yang memadai bahwa kegiatan telah dilaksanakan sesuai dengan tolok ukur yang telah ditetapkan secara efektif dan efisien untuk kepentingan pimpinan dalam mewujudkan kepemerintahan yang baik.

Menurut Undang-Undang No.15 Tahun 2004, Pengawasan Intern (audit internal) pada pemerintah daerah dilaksanakan oleh Aparat Pengawasan Intern Pemerintah (APIP), yaitu Badan Pemeriksa Keuangan dan Pembangunan (BPKP), Inspektorat Jenderal Kementrian dan Lembaga, Inspektorat Provinsi dan atau Kabupaten/Kota. Untuk mewujudkan peran yang efektif, maka peran Internal Audit oleh Aparat Pengawasan Internal Pemerintah (APIP) harus juga mengacu pada praktek-praktek modern yang berorientasi kepada pencapaian tujuan organisasi, melalui kegiatan: (1) Pemberian kepastian, keyakinan dan penjaminan yang memadai

(assurance)dengan melakukan kegiatan audit, review, penilaian, evaluasi, verifikasi, pengujian dan pemantauan (2) Memberikan solusi atas berbagai macam permasalahan dan pencapaian tujuan organisasi, dengan kegiatan sosialisasi, bimbingan, pendampingan, pemberian saran/ petunjuk, konsultasi dan pelatihan-pelatihan.

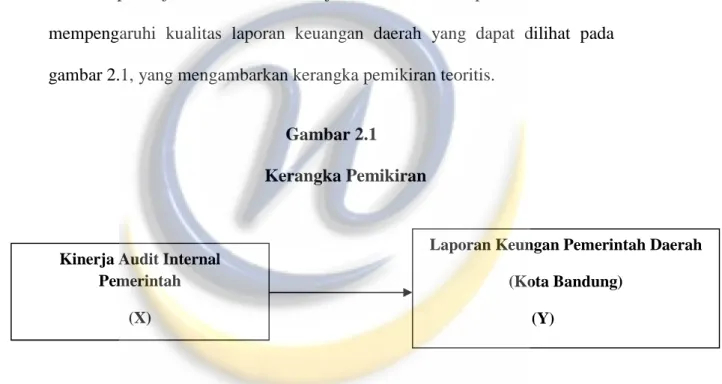

Berdasarkan latar belakang dan kajian teori yang telah dikemukakan diatas dapat dijelaskan bahwa kinerja auditor internal pemerintah daerah mempengaruhi kualitas laporan keuangan daerah yang dapat dilihat pada gambar 2.1, yang mengambarkan kerangka pemikiran teoritis.

Gambar 2.1 Kerangka Pemikiran

2.8 Hipotesis Penelitian

2.9 HIPOTESIS

Berdasarkan uraian-uraian tersebut, maka penulis menyajikan hipotesis sebagai berikut:

Ho : Kinerja Audit Internal Pemerintah tidak berpengaruh terhadap Laporan Keuangan Pemerintah Daerah.

Ha : Kinerja Audit Internal Pemerintah berpengaruh terhadap Laporan Keuangan Pemerintah Daerah.

Kinerja Audit Internal Pemerintah

(X)

Laporan Keungan Pemerintah Daerah (Kota Bandung)