BAB IV

PENGUMPULAN DAN PENGOLAHAN DATA

4.1 Gambaran Umum Perusahaan 4.1.1 Profil Perusahaan

PT. ALS adalah perusahaan jasa transfortasi darat yang kegiatan utamanya adalah mengantar penumpang sampai tujuan dengan selamat dan berusaha memberikan pelayanan sebaik mungkin selama dalam perjalanan dengan menggunakan kendaraan Mercedez benz . Motto perusahaan ini adalah “

pelayanan prima” yang didirikan pada tahun 2006 oleh Bapak Sofyan Daulay,

S.PI yang beralamat di Jl.Arengka II Pekanbaru dan trayeknya hanya Pekanbaru -Padangsidempuan.

4.2 Pengumpulan Data

Pengumpulan data berguna dalam mempersiapkan hal-hal yang dibutuhkan sebagai bahan pemecahan masalah. Jenis-jenis yang berpengaruh terhadap penentuan umur ekonomis sutau aset adalah biaya-biaya yang sifatnya berubah, misalnya biaya-biaya yang naik sejalan dengan bertambahnya umur pemakaian suatu mobil dan hasil penjualan (pendapatan) perusahaan .

Adapun data-data yang diperlukan dalam menentukan umur ekonomis ini adalah:

1. Data pemakaian bahan bakar (BBM) 2. Data biaya pemeliharaan

3. Data biaya awak mobil 4. Data biaya retribusi terminal 5. Data biaya asuransi

6. Data biaya administrasi 7. Data biaya oli (pelumas) 8. Data biaya bunga kredit

9. Data hasil penjualan (pendapatan)

Sumber modal pembelian bus dapat dicapai dari beberapa alternatif. Ada beberapa alternatif yang dilakukan perusahaan untuk melakukan pembelian bus

Karena saat ini intansi yang sedang bekerja sama dengan perusahaan adalah bank. Alternatif tersebut yaitu kerja sama dengan bank, dan membeli sendiri dengan cara pinjaman dari bank. Dalam penelitian ini alternatif yang dipilih yaitu membeli sendiri dengan melakukan pinjaman dari bank, karena dengan alternatif ini maka perusahaan dapat memiliki bus sendiri tanpa ada resiko bila melakukan kerja sama dengan bank. Contoh resikonya yaitu apabila perusahaan bekerja sama dengan bank dan pada suatu saat kerjasama itu putus, maka pihak bank akan menarik kembali aset yang sudah diberikan.

Berdasarkan hasil wawancara terhadap operator bahwa modal yang perlu dikeluarkan untuk pembelian bus yaitu sebesar Rp. 855.000.000 dan setelah diadakan penelitian nilai sisa dari Bus mercedesbenz setelah pemakaian selama 10 tahun diperkirakan sebesar Rp.215.000.000. Dalam menentukan suku bunga, peneliti akan mengambil salah satu bank yang ada di pekanbaru sebagai acuan perhitungan. Nilai suku bunga akan dipakai pada penentuan nilai MARR (Minimum Atractive Rate of Return). Nilai MARR dapat diperoleh dari penjumlahan dari Suku bunga (i), biaya untuk memperoleh investasi (Cc) dan

faktor resiko investasi (α).

a. Suku Bunga Investasi (i)

Suku bunga investasi diperoleh dari suku bunga pinjaman di Bank BRI sebesar 12 % per tahun.

b. Faktor Resiko Investasi (α)

Adapun faktor resiko yang dapat menyebabkan gagalnya investasi pada pengadaan bus yaitu kerusakan di jalan, kecelakaan, macet dan terbakar yang disebabkan kurangnya pengontrolan mesin dan listrik,dan lain sebagainya. Tetapi kemungkinan sangat kecil karena jika pengontrolan tiap bulan selalu dilakukan maka akan menghindari resiko gagalnya bisnis ini. Oleh karena itu, ditetapkan faktor resiko sebesar 3 %

Maka diperoleh nilai MARR = i + Cc + α

= 12 + 0 + 3 = 15%

1. Spesifikasi Bus ALS

Dimana yang menjadi objek penelitian atau pengamatan dalam laporan ini adalah Bus ALS. Adapun spesifikasi dari Bus ALS adalah sebagai berikut:

Tabel 4.1 Data Spesifikasi ALS

Spesifikasi Bus Merek Mercedesbenz Kapasitas 50 orang Tahun pakai 2006 Jumlah 1 Buatan Jepang

Taksiran umur pakai 10 tahun

Harga tunai Rp 855.000.000

Cicilan/bulan (4 thn) Rp 39.000.000

Harga akhir Rp 215.000.000

(Sumber: PT ALS )

Pemakaian bahan bakar dalam hal ini adalah solar.Adapun data pemakaian bahan bakar solar untuk delapan unit Bus ALS ini dapat di lihat pada tabel 4.2 dibawah ini.

Tabel 4.2 Data Pemakaian Bahan Bakar

Tahun Jumlah Biaya Pertahun

2007 Rp 526.400.000 2008 Rp 542.320.000 2009 Rp 551.200.000 2010 Rp 566.400.000 2011 Rp 584.000.000 2012 Rp 591.200.000 (Sumber: PT.ALS, 2007-2012) 2. Data Biaya Pemeliharaan

Data biaya pemeliharaan merupakan jumlah biaya penggantian suku cadang mobil serta peralatan-peralatan lainnya yang bersangkutan dengan BusALS tersebut.Adapun data jumlah biaya pemeliharaan setiap tahunnya untuk delapan unit bus ALS ini dapat di lihat pada tabel 4.3 dibawah ini.

Tabel 4.3 Data Biaya PerawatanBus

(Sumber: PT. ALS, 2007-2012)

3. Data Biaya Awak

Biaya awak adalah biaya yang dikeluarkan perusahaan untuk membayar upah tenaga kerja (supir, kernet, agen).Adapun data jumlah biaya awak setiap tahunnya untuk delapan unit Bus ALS ini dapat di lihat pada tabel 4.4dibawah ini.

Awak kendaraan terdiri atas sopir dan kernet.Penghasilan kotor awak kendaraan berupa gaji tetap dan tunjangan makan. Adapun rinciannya sebagai berikut:

- Gaji supir = Rp. 3.500.000 + Rp. 2.312.500

Tahun Jumlah Biaya Pertahun

2007 Rp 62.040.000 2008 Rp 57.000.000 2009 Rp 69.360.000 2010 Rp 79.600.000 2011 Rp 140.560.000 2012 Rp 166.960.000

Gaji per tahun = Rp. 5.812.500 x 12 = Rp. 69.750.000

Untuk 8 bus = Rp.558.000.000

Tabel 4.4 Data Biaya Awak Bus

Tahun Jumlah Biaya Pertahun

2007 Rp 558.000.000 2008 Rp 564.000.000 2009 Rp 566.800.000 2010 Rp 571.600.000 2011 Rp 578.800.000 2012 Rp 591.200.000 (Sumber: PT. ALS, 2007-2012) 4. Data Biaya Retribusi Terminal

Biaya retribusi terminal yaitu biaya yang dikeluarkan perusahaan untuk membayar uang masuk ke terminal dan biaya parkir. Adapun data jumlah biaya retribusi terminal yang dikeluarkan perusahaan setiap tahunnya untuk delapan unit Bus ALS ini dapat di lihat pada tabel 4.5 dibawah ini.

Tabel 4.5 Data Biaya Retribusi Terminal

Tahun Jumlah Biaya Pertahun

2007 Rp 20.488.000 2008 Rp 20.608.000 2009 Rp 20.800.000 2010 Rp 20.720.000 2011 Rp 17.000.000 2012 Rp 17.600.000 (Sumber: PT. ALS, 2007-2012) 5. Data Biaya Asuransi

Biaya asuransi yaitu biaya yang dikeluarkan perusahaan untuk membayar asuransi Bus. Adapun data jumlah biaya asuransi yang dikeluarkan perusahaan setiap tahunnya untuk delapan unit Bus ALS ini dapat di lihat pada tabel 4.6 dibawah ini.

Tabel 4.6 Data Biaya Asuransi Bus

Tahun Jumlah Biaya Pertahun

2007 Rp 23.680.000 2008 Rp 23.680.000 2009 Rp 23.680.000 2010 Rp 23.680.000 2011 Rp 23.680.000 2012 Rp 23.680.000 (Sumber: PT.ALS 2007-2012) 6. Data Biaya Administrasi

Biaya administrasi yaitu biaya yang dikeluarkan perusahaan untuk membayar pepanjangan surat tanda nomor kendaraan (STNK), biaya pemeriksaan kendaraan (KIR) dan surat izin trayek. Adapun data jumlah biaya administrasi yang dikeluarkan perusahaan setiap tahunnya untuk delapan unit Bus ALS ini dapat di lihat pada tabel 4.7 dibawah ini.

Tabel 4.7 Data Biaya Administrasi Bus

Tahun Jumlah Biaya Pertahun

2007 Rp 13.200.000 2008 Rp 14.400.000 2009 Rp 15.600.000 2010 Rp 16.800.000 2011 Rp 17.200.000 2012 Rp 41.600.000 (Sumber: PT. ALS, 2007-2012) 7. Data Biaya Oli (pelumas)

Biaya oli (pelumas) yaitu biaya yang dikeluarkan perusahaan untuk menganti minyak oli (pelumas) yang sudah tidak layak.Adapun data jumlah biaya oli (pelumas) yang dikeluarkan perusahaan setiap tahunnya untuk satu unit Bus ALS ini dapat di lihat pada tabel 4.8 dibawah ini.

Tabel 4.8 Data Biaya Oli (pelumas) Bus

Tahun Jumlah Biaya Pertahun

2007 Rp 94.080.000 2008 Rp 97.000.000 2009 Rp 100.000.000 2010 Rp 104.800.000 2011 Rp 116.200.000 2012 Rp 118.080.000 (Sumber: PT.ALS, 2007-2012) 8. Data Biaya Kredit Mobil

Biaya kredit mobil yaitu biaya yang dikeluarkan perusahaan untuk membayar kredit mobil setiap bulannya selama 4 tahun. Adapun data jumlah biaya kredit mobil yang dikeluarkan perusahaan setiap tahunnya untuk delapan unit Bus ALS ini dapat di lihat pada tabel 4.9 dibawah ini.

a. Angsuran

Angsuran per bulan = Rp 39.000.000 x12

= Rp 468.000.000 Jadi, angsuran per tahunnya = Rp. 468.000.000 x 8

= Rp 3.744.000.000 Tabel 4.9 Data Biaya Kredit Bus

Tahun Jumlah Biaya Pertahun

2007 RP 3.744.000.000 2008 RP 3.744.000.000 2009 RP 3.744.000.000 2010 RP 3.744.000.000 (Sumber: PT. ALS, 2007-2012) 9. Pendapatan perusahaan

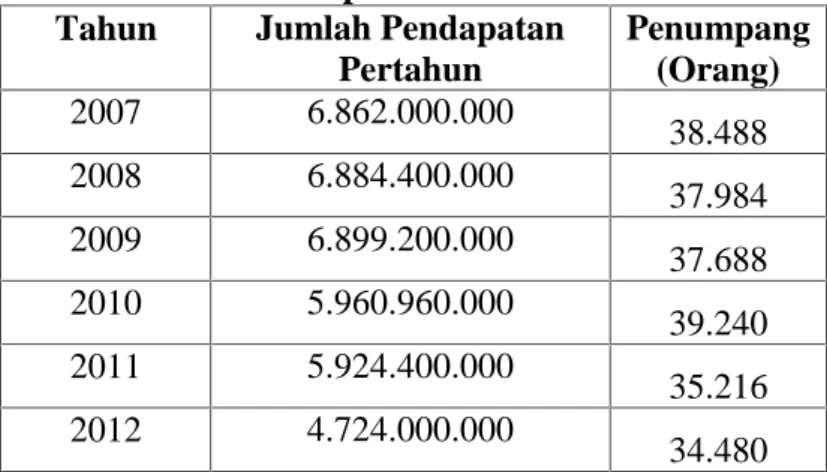

Pendapatan perusahaan yakni total uang masuk hasil mobil pada saat beroperasi yang di terima oleh perusahaan. Adapun pendapatan uang masuk dari hasil pengoperasian mobil setiap tahunnya dapat di lihat pada tabel 4.10 dibawah ini.

Tabel 4.10 Data Pendapatan Perusahaan Bus

Tahun Jumlah Pendapatan

Pertahun Penumpang (Orang) 2007 6.862.000.000 38.488 2008 6.884.400.000 37.984 2009 6.899.200.000 37.688 2010 5.960.960.000 39.240 2011 5.924.400.000 35.216 2012 4.724.000.000 34.480 (Sumber: PT. ALS, 2007-2012) 1.3 Pengolahan Data

Hasil pengumpulan data yang diperoleh mengenai bus ALS dari PT. ALS adalah sebagai berikut:

1.3.1 Depresiasi

Menurut (Pujawan, 1995) depresiasi adalah nilai modal suatu investasi yang terjadi akibat bertambahnya umur benda tersebut, kecuali tanah tempat bangunan.Depresiasi umumnya digunakan untuk keperluan pajak, dimana depresiasi merupakan sejumlah penerimaan yang tidak dikenakan pajak. Untuk menentukan besar biaya deperesiasi metode yang digunakan adalah:

1. Metode Jumlah Digit (Sum Of Years Digit)

Pada metode ini depresiasi dibebankan lebih besar pada tahun-tahun pertama dan berangsur turun pada tahun ke-n dengan persamaan :

) ( 1 S P SOYD T N DT Dimana:

Dt = Depresiasi tahun ke-t

N = Taksiran Umur Alat

T = Tahun Ke

SOYD =Jumlah Digit Tahun 1 Sampai N

P = Harga Awal Mesin

) ( 1 S P SOYD T N DT D1 = (855.000 215.000) 55 1 1 10 ) 000 . 000 . 640 ( 55 10 1 D = 116,363,636.36

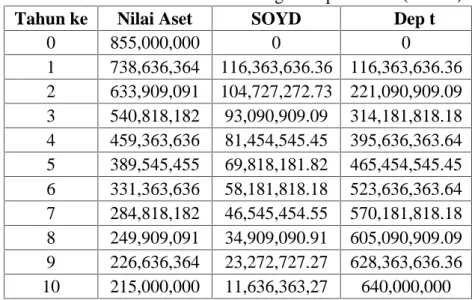

Tabel 4.19 Metode Sum of Years Digits Depreciation (SOYD)

Tahun ke Nilai Aset SOYD ∑ Dep t

0 855,000,000 0 0 1 738,636,364 116,363,636.36 116,363,636.36 2 633,909,091 104,727,272.73 221,090,909.09 3 540,818,182 93,090,909.09 314,181,818.18 4 459,363,636 81,454,545.45 395,636,363.64 5 389,545,455 69,818,181.82 465,454,545.45 6 331,363,636 58,181,818.18 523,636,363.64 7 284,818,182 46,545,454.55 570,181,818.18 8 249,909,091 34,909,090.91 605,090,909.09 9 226,636,364 23,272,727.27 628,363,636.36 10 215,000,000 11,636,363,27 640,000,000

Disini terlihat bahwa semakin bertambahnya umur bus maka nilai sisa dari mesin akan semakin kecil, perhitungan penyusutan dengan metode SOYD ini biasanya dikenakan pada asset yang mempunyai keuntungan yang besar pada awal investasi dan mengecil sesuai dengan perjalanan umur investasi.

1.3.2 Perhitungan Biaya Operasional

Analisis biaya Operasional menghendaki adanya pemisahan biaya berdasarkan perilakunya.Biaya-biaya yang terjadi dalam perusahaan harus digolongkan sesuai perilaku biaya dalam hubungannya dengan perubahan kegiatan atau aktifitas perusahaan.Dalam analisis ini penulis menggunakan metode Total Cost yang terdiri dari 2 golongan biaya yaitu Fixed Cost (Biaya Tetap) dan Variable Cost (Biaya Variabel).

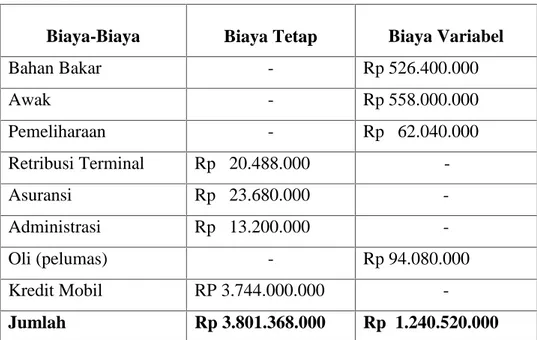

Tabel 4.11Biaya Operasional Setelah Pemisahan Biaya Tetap Dan Biaya Variabel Bus ALS tahun 2007

Biaya-Biaya Biaya Tetap Biaya Variabel

Bahan Bakar - Rp 526.400.000 Awak - Rp 558.000.000 Pemeliharaan - Rp 62.040.000 Retribusi Terminal Rp 20.488.000 -Asuransi Rp 23.680.000 -Administrasi Rp 13.200.000 -Oli (pelumas) - Rp 94.080.000 Kredit Mobil RP 3.744.000.000 -Jumlah Rp 3.801.368.000 Rp 1.240.520.000

Sumber PT. ALS (data diolah)

Tabel 4.12Biaya Operasional Setelah Pemisahan Biaya Tetap Dan Biaya Variabel Bus ALS tahun 2008

Biaya-Biaya Biaya Tetap Biaya Variabel

Bahan Bakar - Rp 542.320.000 Awak - Rp 564.000.000 Pemeliharaan - Rp57.000.000 Retribusi Terminal Rp 20.608.000 -Asuransi Rp 23.680.000 -Administrasi Rp 14.400.000 -Oli Mesin - Rp 97.000.000 Kredit Mobil RP 3.744.000.000 -Jumlah Rp 3.802.688.000 Rp 1.260.320.000

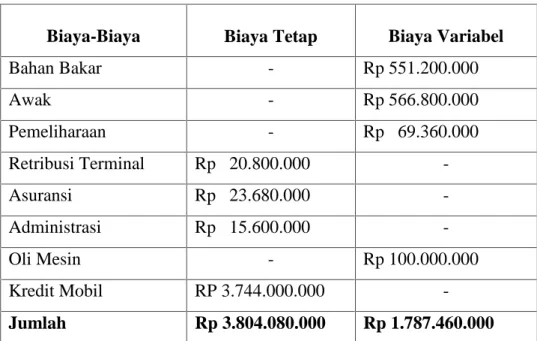

Tabel 4.13Biaya Operasional Setelah Pemisahan Biaya Tetap Dan Biaya Variabel Bus ALS tahun 2009

Biaya-Biaya Biaya Tetap Biaya Variabel

Bahan Bakar - Rp 551.200.000 Awak - Rp 566.800.000 Pemeliharaan - Rp 69.360.000 Retribusi Terminal Rp 20.800.000 -Asuransi Rp 23.680.000 -Administrasi Rp 15.600.000 -Oli Mesin - Rp 100.000.000 Kredit Mobil RP 3.744.000.000 -Jumlah Rp 3.804.080.000 Rp 1.787.460.000

Sumber PT. ALS (data diolah)

Tabel 4.14Biaya Operasional Setelah Pemisahan Biaya Tetap Dan Biaya Variabel Bus ALS tahun 2010

Biaya-Biaya Biaya Tetap Biaya Variabel

Bahan Bakar - Rp 566.400.000 Awak - Rp 571.600.000 Pemeliharaan - Rp 79.600.000 Retribusi Terminal Rp 20.720.000 -Asuransi Rp 23.680.000 -Administrasi Rp 16.800.000 -Oli Mesin - Rp 104.800.000 Kredit Mobil RP 3.744.000.000 -Jumlah Rp 3.805.200.000 Rp 322.400.000

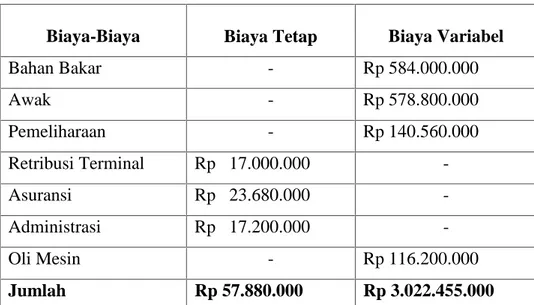

Tabel 4.15Biaya Operasional Setelah Pemisahan Biaya Tetap Dan Biaya Variabel Bus ALS tahun 2011

Biaya-Biaya Biaya Tetap Biaya Variabel

Bahan Bakar - Rp 584.000.000 Awak - Rp 578.800.000 Pemeliharaan - Rp 140.560.000 Retribusi Terminal Rp 17.000.000 -Asuransi Rp 23.680.000 -Administrasi Rp 17.200.000 -Oli Mesin - Rp 116.200.000 Jumlah Rp 57.880.000 Rp 3.022.455.000

Sumber PT. ALS (data diolah)

Tabel 4.16Biaya Operasional Setelah Pemisahan Biaya Tetap Dan Biaya Variabel Bus ALS tahun 2012

Biaya-Biaya Biaya Tetap Biaya Variabel

Bahan Bakar - Rp 591.200.000 Awak - Rp 591.200.000 Pemeliharaan - Rp 166.960.000 Retribusi Terminal Rp 17.600.000 -Asuransi Rp 23.680.000 -Administrasi Rp 41.600.000 -Oli Mesin - Rp 118.080.000 Jumlah Rp 82.880.000 Rp 2.519.520.000

Sumber PT. ALS (data diolah)

Biaya operasional terdiri dari biaya perawatan (biaya penggantian pelumas dan biaya penggantian suku cadang), biaya tenaga kerja. Terjadinya perubahan biaya operasional dari tahun ke tahun disebabkan umur pakai dan kerusakan yang dialami mesin dimana untuk penggantian suku cadang diperlukan biaya yang besar dan di pengaruhi perubahan harga suku cadang dari tahun ke tahun.

Tabel 4.17 Biaya Operasional untuk 8 Bus Tahun BiayaOperasional (Rp) Penumpang 2007 5.041.888.000 38.488 2008 5.063.008.000 37.984 2009 5.591.540.000 37.688 2010 4.127.600.000 39.240 2011 3.080.335.000 35.216 2012 2.602.400.000 34.480

Tabel 4.18 Biaya Operasional untuk 1 Bus

Tahun BiayaOperasional (Rp) Penumpang 2007 630.236.000 4.811 2008 632.876.000 4.748 2009 698.942.500 4.711 2010 515.950.000 4.905 2011 385.041.875 4.402 2012 325.300.000 4.310

4.3.3 Perhitungan Umur Ekonomis

Umur ekonomis mesin adalah dimana biaya pengembalian modal cenderung menurun, sementara biaya operasi dan perawatan cenderung naik sejalan dengan pertambahan umur mesin tersebut.Dengan demikian umur ekonomis mesin dapat diartikan sebagai jangka waktu penggunaan ekonomis, dimana jangka waktu yang dicapai pada biaya rata-rata mempunyai harga terendah. Dengan metode ini dihitung total ekivalensi biaya tahunan. Setiap biaya dihitung ekivalensinya selama umur pemakaiannya. Dengan mempertimbangkan bunga uang, umur ekonomis dapat dicapai pada saat total ekivalensi biaya tahunan rata-rata minimum. Untuk menghitung total tahunan digunakan persamaan sebagai berikut :

EUAC = Capital Recovery + Equivalent Annual Operating Cost EUAC = (P-L)(A/P, i, n%) + Li + FW (Operating Cost for N Year) (A/F, i, N)

EUAC = (P-L)(A/P, i, N) + Li + PW (Operating Cost for N Year) (A/P, i, N)

Dimana ;

EUAC = Equivalensi Uniform Annual Cost CR = Capital Recovery

EAOC = Equivalent Annual Operating Cost FW = Future Worth

PW = Present Worth

Tabel 4.19 Perhitungan Depresiasi dan Nilai Sisa

NO SOYD NILAI SISA OPERATIONAL

2007 0.00 855,000,000 630,236,000.00 2008 116,363,636.36 738,636,363.64 632,876,000.00 2009 104,727,272.73 633,909,090.91 698,942,500.00 2010 93,090,909.09 540,818,181.82 515,950,000.00 2011 81,454,545.45 459,363,636.36 385,041,875.00 2012 69,818,181.82 389,545,454.55 325,300,000.00 2013 58,181,818.18 331,363,636.36 286,273,575.00 2014 46,545,454.55 284,818,181.82 216,240,007.14 2015 34,909,090.91 249,909,090.91 146,206,439.29 2016 23,272,727.27 226,636,363.64 76,172,871.43

(Sumber : Data hasil Pengolahan Microsoft Excel 2007, 2012)

Contoh:

EUAC1= Rp.855.000.000 (A/P, 15 %, 1)+ 0 – Rp. 738.636.363,64 ( A/F, 15%,1)

Tabel 4.20 Perhitungan Umur Ekonomis

Dari tabel 4.20 dapat dilihat pada tahun 2016 yaitu tahun ke-10 merupakan umur dimana mesin masih dapat memberikan keuntungan dengan biaya-biaya yang masih minimum. Perhitungan umur ekonomis mesin di peroleh dari hasil perhitungan biaya total EUAC sebesar Rp.180,572,491.84 yaitu hasil penjumlahan dari biaya investasi dengan operasional di kurang dengan nilai sisa dimana akan di peroleh biaya total yang paling kecil atau paling minimum maka pada saat itulah umur ekonomis dari mesin.

4.3.4 Peramalan

Peramalan dilakukan karena bus ALS di PT.ALS sampai tahun ke 6 pada 2012 masih ekonomis karena perusahaan masih memperoleh keuntungan. Untuk menentukan estimasi biaya operasional ini perlu di ketahui pola hubungan antara biaya operasional dengan metode yang tepat digunakan untuk peramalan. Peramalan beberapa tahun kedepan dilakukan terhadap nilai konstan biaya operasional (biaya variabel dan biaya tetap) dan pendapatan per tahunnya. Metode yang dipakai untuk peramalan biaya-biaya dan pendapatan tersebut adalah metode linier.

Tahun EUAC INVESTASI EUAC

OPERASIONAL EUAC NILAI SISA Total investasi A/P 15 % I . (A/P * 15% *N) Operational A/G 15% OP .A/G* 15% *N) Nilai sisa A/F 15 % S . (A/F* 15% *N) EUAC 2007 855,000,000 1 983,250,000 632,876,000 0.0000 - 738,636,363 1.0000 738,636,363 244,613,636 2008 855,000,000 0.6151 525,910,500 698,942,500 0.4651 325,078,156 633,909,090 0.4651 294,831,118 556,157,538 2009 855,000,000 0.4380 374,490,000 515,950,000 0.9071 468,018,245 540,818,181 0.2880 155,755,636 686,752,608 2010 855,000,000 0.3503 299,506,500 385,041,875 1.3263 510,681,038 459,363,636 0.2003 92,010,536 718,177,002 2011 855,000,000 0.2983 255,046,500 325,300,000 1.7228 560,426,840 389,545,454 0.1483 57,769,590 757,703,749 2012 855,000,000 0.2642 225,891,000 286,273,575 2.0972 600,372,941 331,363,636 0.1142 37,841,727 788,422,214 2013 855,000,000 0.2404 205,542,000 216,240,007 2.4498 529,744,769 284,818,181 0.0904 25,747,563 709,539,205 2014 855,000,000 0.2229 190,579,500 146,206,439 2.7813 406,643,969 249,909,090 0.0729 18,218,372 579,005,096 2015 855,000,000 0.2096 179,208,000 76,172,871 3.0922 235,541,753 226,636,363 0.0596 13,507,527 401,242,225 2016 855,000,000 0.1993 170,401,500 6,139,303 3.3832 20,770,491 215,000,000 0.0493 10,599,500 180,572,491

Alasan pemilihan metode peramalan dengan menggunakan metode linier adalah karena dari data biaya operasional dan pendapatan bus ALS trayek Pekanbaru-Padangsidempuan di PT.ALS berbentuk garis lurus.

Biaya Operasional yang diperoleh dari perusahaan hanya untuk enam tahun yaitu dari tahun 2007 sampai tahun 2012, sehingga untuk tahun yang akan datang perlu di ramalkan.

Tabel 4.21Biaya Operasional

Tahun BiayaOperasional (Rp) 2007 5.041.888.000 2008 5.063.008.000 2009 5.591.540.000 2010 4.127.600.000 2011 3.080.335.000 2012 2.602.400.000

Tabel 4.22 Perhitungan Biaya Operasional dan Peramalan

Tahun BiayaOperasional (Rp) (Y) X X2 Y^2 XY 2007 5,041,888,000 1 1 25,420,634,604,544,000 5,041,888,000 2008 5,063,008,000 2 4 25,634,050,008,064,000 10,126,016,000 2009 5,591,540,000 3 9 31,265,319,571,600,000 16,774,620,000 2010 4,127,600,000 4 16 17,037,081,760,000,000 16,510,400,000 2011 3,080,335,000 5 25 9,488,463,712,225,000 15,401,675,000 2012 2,602,400,000 6 36 6,772,485,760,000,000 15,614,400,000 jumlah 25,506,771,000 21 91 115,618,035,416,433,000,000 79,468,999,000

) ( ) )( ( x x n XY X XY n b ) 21 ( 91 6 000 . 771 . 506 . 25 21 000 . 999 . 468 . 79 6 x x x = 476.814.216.000– 535.642.191.000 546-441105 = 56.026.642.86

) ( ) )( ( x x n XY X XY n a ) 21 ( 91 6 000 . 999 . 468 . 79 21 91 000 . 771 . 506 . 25 x x x =2.321.116.161.000–1.668.848.979.000 546-441 = 3.989.965.140.000 105 = 37.999.668.000 Y = 56.026.642.86 + 37.999.668.000 (X)Tabel 4.23 Hasil Peramalan Biaya Operasional

Tahun Biaya Operasional ( Rp ) 2013 2,290,188,600.00 2014 1,729,920,057.14 2015 1,169,651,514.29 2016 609,382,971.43

(Sumber : Data hasil Pengolahan Microsoft Excel 2007, 2012)

4.3.5Perhitungan Umur Operasi Optimum

Kendaraan memerlukan beberapa biaya-biaya pendukung untuk dapat beroperasi, yaitu biaya tetap dan biaya variabel. Biaya – biaya dalam laporan ini didapat dengan cara survey langsung kelapangan, antara lain melakukan wawancara dengan karyawan atau supir bus. Adapun biaya-biaya yang ditimbulkan oleh bus ALS yaitu sebagai berikut:

Tabel 4.24 Biaya Tetap bus ALS

(Sumber : Data hasil Pengolahan Microsoft Excel 2007, 2012)

Pada tabel 4.24 menunjukkan biaya tetap PT. ALS yang terdiri atas biaya penyusutan, Retribusi terminal, biaya asuransi, biaya administrasi, dan biaya kredit mobil.Disini dapat kita lihat bahwa jumlah biaya tetap pada PT. ALS dari tahun 2007 –2012 mengalami fluktuasi.

Contoh:

Pada tahun 2007 yaitu tahun ke-1 biaya tetap diperoleh dari penjumlahan Rp.116,363,636.36 + Rp.20,488,000.00 + Rp.23,680,000.00+Rp.13,200,000.00 + Rp.3,744,000,000.00= Rp.3,917,731,636.36,

TAHUN PENYUSUTAN R.TERMINAL ASURANSI ADMIN ANGSURAN TOTAL 2007 116,363,636.36 20,488,000.00 23,680,000.00 13,200,000.00 3,744,000,000.00 3,917,731,636.36 2008 104,727,272.73 20,608,000.00 23,680,000.00 14,400,000.00 3,744,000,000.00 3,907,415,272.73 2009 93,090,909.09 20,800,000.00 23,680,000.00 15,600,000.00 3,744,000,000.00 3,897,170,909.09 2010 81,454,545.45 20,720,000.00 23,680,000.00 16,800,000.00 3,744,000,000.00 3,886,654,545.45 2011 69,818,181.82 17,000,000.00 23,680,000.00 17,200,000.00 127,698,181.82 2012 64,000,000.00 17,600,000.00 23,680,000.00 41,600,000.00 146,880,000.00 2013 64,000,000.00 117,216,000.00 142,080,000.00 118,800,000.00 442,096,000.00 2014 64,000,000.00 213,944,000.00 260,480,000.00 224,400,000.00 762,824,000.00 2015 64,000,000.00 407,280,000.00 497,280,000.00 434,400,000.00 1,402,960,000.00 2016 64,000,000.00 793,760,000.00 970,880,000.00 853,200,000.00 2,681,840,000.00

Tabel 4.25 Biaya Variabel bus ALS

(Sumber : Data hasil Pengolahan Microsoft Excel 2007, 2012)

Pada tabel 4.25 menunjukkan biaya variabel PT.ALS yang terdiri atas biaya bahan bakar, biaya awak , biaya Pemeliharaan dan biaya oli mesin. Disini terlihat bahwa jumlah biaya variabel pada PT.ALS tahun 2007 – 2012 mengalami peningkatan setiap tahunnya.

Contoh:

Pada tahun 2007 yaitu tahun ke-1jumlah biaya variabel diperoleh dari penjumlahan Rp.526,400,000.00 + Rp.62,040,000.00 + Rp.558,000,000.00 + Rp.94,080,000.00= Rp 1,240,520,000.00,

TAHUN BAHANBAKAR PEMELIHARAAN AWAK BUS OLI TOTAL

2007 526,400,000 62,040,000 558,000,000 94,080,000 1,240,520,000 2008 542,320,000 57,000,000 564,000,000 97,000,000 1,260,320,000 2009 551,200,000 69,360,000 566,800,000 100,000,000 1,287,360,000 2010 566,400,000 79,600,000 571,600,000 104,800,000 1,322,400,000 2011 584,000,000 140,560,000 578,800,000 116,200,000 1,419,560,000 2012 591,200,000 166,960,000 591,200,000 118,080,000 1,467,440,000 2013 3,361,520,000 575,520,000 3,430,400,000 630,160,000 7,997,600,000 2014 6,196,640,000 1,089,000,000 6,302,800,000 1,166,240,000 14,754,680,000 2015 11,850,960,000 2,121,000,000 12,041,600,000 2,235,480,000 28,249,040,000 2016 23,150,720,000 4,172,640,000 23,516,400,000 4,370,960,000 55,210,720,000

Tabel 4.26 Biaya Total Umur Optimum

UMUR BIAYA TETAP BIAYA VARIABEL BIAYA TOTAL

2007 3,917,731,636.36 1,240,520,000.00 5,158,251,636.36 2008 3,907,415,272.73 1,260,320,000.00 5,167,735,272.73 2009 3,897,170,909.09 1,287,360,000.00 5,184,530,909.09 2010 3,886,654,545.45 1,322,400,000.00 5,209,054,545.45 2011 127,698,181.82 1,419,560,000.00 1,547,258,181.82 2012 146,880,000.00 1,467,440,000.00 1,614,320,000.00 2013 442,096,000.00 7,997,600,000.00 8,439,696,000.00 2014 762,824,000.00 14,754,680,000.00 15,517,504,000.00 2015 1,402,960,000.00 28,249,040,000.00 29,652,000,000.00 2016 2,681,840,000.00 55,210,720,000.00 57,892,560,000.00

(Sumber : Data hasil Pengolahan Microsoft Excel 2007, 2012)

Dari persamaan biaya operasional tetap dan variabel dapat di peroleh hasil umur yang optimum dari bus ALS adalah 5 tahun.

Bentuk persamaannya adalah: Y = a +b.x

Dimana :

Y = Biaya operasional kendaraan a = intersep/konstanta

b = koefisien regresi x = umur kendaraan

Tabel 4.27 Analisa Regresi Biaya Tetap

Tahun Biaya Tetap (Rp) (Y) X X2 Y^2 XY

2007 3,917,731,636.36 1 1 15,348,621,174,564,500,000 3,917,731,636 2008 3,907,415,272.73 2 4 15,267,894,113,542,300,000 7,814,830,545 2009 3,897,170,909.09 3 9 15,187,941,094,664,500,000 11,691,512,727 2010 3,886,654,545.45 4 16 15,106,083,555,702,500,000 15,546,618,182 2011 127,698,181.82 5 25 16,306,825,639,669,400 638,490,909 2012 146,880,000.00 6 36 21,573,734,400,000,000 881,280,000 2013 442,096,000.00 7 49 195,448,873,216,000,000 3,094,672,000 2014 762,824,000.00 8 64 581,900,454,976,000,000 6,102,592,000 2015 1,402,960,000.00 9 81 1,968,296,761,600,000,000 12,626,640,000 2016 2,681,840,000.00 10 100 7,192,265,785,600,000,000 26,818,400,000 total 21,173,270,545.45 55.00 385.00 70,886,332,373,905,500,000.00 89,132,768,000.00 B (331,154,181.81818200000000000) A 3,938,675,054.55

Tabel 4.28 Regresi Biaya Tetap

TAHUN BIAYA TETAP

2007 3,607,520,872.73 2008 3,276,366,690.91 2009 2,945,212,509.09 2010 2,614,058,327.27 2011 2,282,904,145.45 2012 1,951,749,963.64 2013 1,620,595,781.82 2014 1,289,441,600.00 2015 958,287,418.18 2016 627,133,236.36

Tabel 4.29 Analisa Regresi Biaya variabel

Tahun Biaya Tetap (Rp) (Y) X X2 Y^2 XY

2007 1,240,520,000.00 1 1 1,538,889,870,400,000,000 1,240,520,000 2008 1,260,320,000.00 2 4 1,588,406,502,400,000,000 2,520,640,000 2009 1,287,360,000.00 3 9 1,657,295,769,600,000,000 3,862,080,000 2010 1,322,400,000.00 4 16 1,748,741,760,000,000,000 5,289,600,000 2011 1,419,560,000.00 5 25 2,015,150,593,600,000,000 7,097,800,000 2012 1,467,440,000.00 6 36 2,153,380,153,600,000,000 8,804,640,000 2013 7,997,600,000.00 7 49 63,961,605,760,000,000,000 55,983,200,000 2014 14,754,680,000.00 8 64 217,700,581,902,400,000,000 118,037,440,000 2015 28,249,040,000.00 9 81 798,008,260,921,600,000,000 254,241,360,000 2016 55,210,720,000.00 10 100 3,048,223,602,918,400,000,000 552,107,200,000 total 114,209,640,000.00 55.00 385.00 4,138,595,916,152,000,000,000.00 1,009,184,480,000.00 B 4,618,563,151.51515000000000000 A (13,981,133,333.33)

Tabel 4.30 Regresi Biaya variabel

TAHUN BIAYA VARIABEL

2007 (9,362,570,181.82) 2008 (4,744,007,030.30) 2009 (125,443,878.79) 2010 4,493,119,272.73 2011 9,111,682,424.24 2012 13,730,245,575.76 2013 18,348,808,727.27 2014 22,967,371,878.79 2015 27,585,935,030.30 2016 32,204,498,181.82