OPTIMASI PENGEMBANGAN LAPANGAN X DENGAN MENGGUNAKAN SIMULASI

RESERVOIR DAN ANALISIS KEEKONOMIAN

TUGAS AKHIR

Oleh:

IKHWANUSHAFA DJAILANI

NIM 12204017

Diajukan sebagai salah satu syarat untuk

mendapatkan gelar

SARJANA TEKNIK

pada Program Studi Teknik Perminyakan

PROGRAM STUDI TEKNIK PERMINYAKAN

FAKULTAS TEKNIK PERTAMBANGAN DAN PERMINYAKAN

INSTITUT TEKNOLOGI BANDUNG

OPTIMASI PENGEMBANGAN LAPANGAN X DENGAN MENGGUNAKAN SIMULASI

RESERVOIR DAN ANALISIS KEEKONOMIAN

TUGAS AKHIR

Oleh:

IKHWANUSHAFA DJAILANI

NIM 12204017

Diajukan sebagai salah satu syarat untuk

mendapatkan gelar

SARJANA TEKNIK

pada Program Studi Teknik Perminyakan

Fakultas Teknik Pertambangan dan Perminyakan

Institut Teknologi Bandung

Disetujui oleh:

Dosen Pembimbing Tugas Akhir,

Tanggal………

OPTIMASI PENGEMBANGAN LAPANGAN X DENGAN SUMUR VERTIKAL MENGGUNAKAN SIMULASI RESERVOIR DAN ANALISIS KEEKONOMIAN

Oleh :

Ikhwanushafa Djailani, Institut Teknologi Bandung (ITB) Pembimbing:

Ir. Tutuka Ariadji, MSc, Ph.d, Institut Teknologi Bandung (ITB)

SARI

Perencanaan pengembangan lapangan merupakan hal yang sangat vital untuk dilakukan di industri perminyakan, mengingat biaya yang dibutuhkan dalam mengoperasikan suatu lapangan sangatlah besar. Simulasi Reservoir adalah alat yang sangat diperlukan dalam perencanaan pengembangan lapangan yang handal untuk meramalkan performa reservoir dengan realistis.

Lapangan X merupakan lapangan minyak bumi dengan jenis reservoir karbonat yang sangat kompleks. Jumlah minyak yang diproduksikan dari lapangan tersebut masih sangat terbatas yaitu 2,23 % dari satu sumur saja. Studi ini membutuhkan pengembangan lapangan dengan menambahkan beberapa sumur di derah-daerah yang memiliki prospek yang baik.

Hasil simulasi yang dilakukan dengan berbagai skenario memberikan hasil sama dengan 14,02 % Faktor Perolehan dari tiga sumur yang berproduksi. Setelah proses simulasi, dilanjutkan dengan melakukan analisis keekonomian terhadap skenario yang dibuat dan dengan menetapkan beberapa asumsi biaya capital dan non capital maka didapat nilai NPV Pemerintah 50.627 MUS$, NPV Kontraktor 8.346 MUS$, ROR 75,6 %, POT setelah 2,98 tahun dan PI sebesar 1,76.

Kata kunci: Simulasi Reservoir, Faktor Perolehan, Rate of Return

ABSTRACT

Plan of Development is very important to be conducted in oil industry, where a lot of money needed for producing an oil field. Reservoir simulation is an indispensable tool for planning the development of a reliable field for predicting realistic reservoir performance.

X Field is an oil field with a complex carbonate reservoir. Amount of oil that produced from the field was very limited, it was just 2,23 % from just one well. These studies require field development by adding a few wells in a potential area.

Simulation with different scenarios results in 14,02 % Recovery Factor of 3 producing wells. After simulation process, the next step is to analize economic aspect of the development scenario which is offered by reservoir simulation, and by using some capital and non capital cost assumptions we obtaine some economic indicator results, NPV Value for Government is 50,627 MUS$, NPV Value for Contractor is 8,346 MUS$, ROR is 75,6 %, POT is after 2,98 years and PI value is about 1,76.

Keyword: Reservoir Simulation, Recovery Factor, Rate of Return

I. PENDAHULUAN

Lapangan X merupakan suatu reservoir minyak dengan formasi batu gamping yang secara geologi berumur Miosen Awal hingga Miosen Akhir. Ekplorasi awal lapangan ini dilakukan sekitar tahun 2004 dan berjalan dengan sangat sukses. Sumur pertamanya berproduksi sekitar tahun 2009, dan memiliki nilai Original Oil In

Place yang termasuk kecil.

Geologi lapangan ini mempunyai batasan studi antara lain adalah model geologi dan reservoir

telah tersedia, seperti input data model struktur, properti batuan, PVT, dan data sejarah produksi selama satu tahun.

Permasalahan studi yang akan dibahas

antara lain adalah jumlah sumur eksplorasi yang masih sangat terbatas yaitu hanya satu sumur, juga

akan dibahas kriteria yang digunakan untuk

memilih lokasi sumur tambahan yang baik, dan yang terakhir adalah tinjauan kelayakan secara ekonomi.

Tujuan paper ini yaitu melakukan optimasi produksi reservoir dengan menambahkan beberapa sumur pada daerah prospek, kemudian melakukan simulasi terhadap skenario tersebut menggunakan Simulator Reservoir. Simulasi dilakukan untuk setiap penambahan sumur dan hasil simulasi akan dibandingan antara satu sama lain. Setelah didapat kombinasi sumur optimal maka tahap terakhir yang dilakukan adalah menganalisa kelayakannya secara ekonomi dengan menggunakan beberapa indikator seperti Net Present Value, Rate of Return, Pay Out

Time dan Profitability Index.

II. MODEL RESERVOIR

Untuk melakukan skenario pengembangan

lapangan dengan simulasi reservoir, maka

dibutuhkan suatu model reservoir yang

merepresentasikan reservoir sebenarnya. Beberapa input data yang diperlukan adalah model struktur, PVT, properti batuan dan data sejarah produksi lapangan X tersebut.

Tabel 2.1 berikut ini merupakan deskripsi karakteristik reservoir Lapangan X:

Tabel 2.1 – Data Reservoir dan Data Produksi

Properties Unit Value

Temperatur oF 165@2650 ft.SS

Tekanan Psig 1063@2650 ft.SS

Pb Psig 220

Kedalaman WOC ft 2947

Kedalaman GOC ft 2620

Laju Alir Minyak STB/D 1155

Tekanan Alir Psia 948

API Gravity oAPI 34,8

Specific Gravity Gas 0,706 GOR SCF/STB 79,68 Temperatur Separator oF 102

Tekanan Separator Psig 90

Oil FVF (Bo) RB/STB 1,06

Viskositas Minyak Cp 0,88898

Heptane plus % mole 76,29

Initial GOR SCF/STB 638

Dari data karakteristik reservoir pada Tabel 2.1 dapat dilihat nilai tekanan bubble point adalah 220 psig, masih jauh dibawah nilai tekanan reservoir, yaitu 1063 psig untuk kedalaman 2650 ft di bawah permukaan laut. Ini mengindikasikan bahwa keadaan reservoir adalah under-saturated. Jika ditinjau dari nilai API gravity-nya yang kecil

yaitu 34,8 oAPI, juga dari nilai GOR 79,68

SCF/STB dan nilai Formation Volume Factor sebesar 1,06RB/STB maka reservoir ini dapat digolongkan ke dalam reservoir black oil. Nilai SG gas 0,706 menunjukkan bahwa gas jauh lebih ringan dari udara.

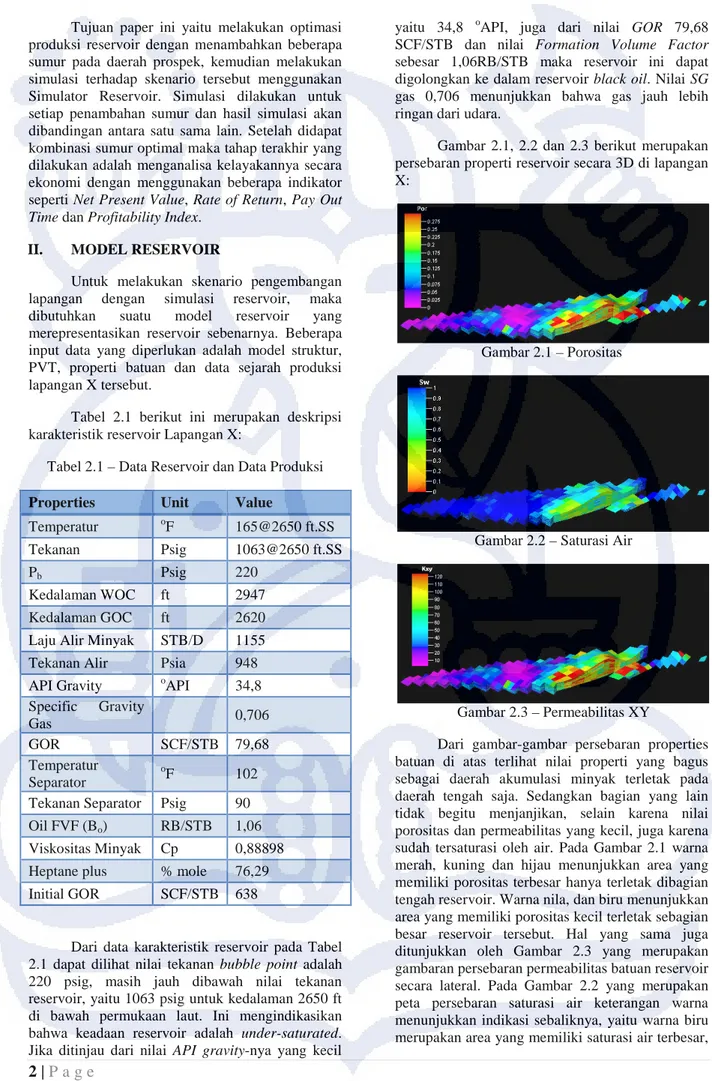

Gambar 2.1, 2.2 dan 2.3 berikut merupakan persebaran properti reservoir secara 3D di lapangan X:

Gambar 2.1 – Porositas

Gambar 2.2 – Saturasi Air

Gambar 2.3 – Permeabilitas XY

Dari gambar-gambar persebaran properties batuan di atas terlihat nilai properti yang bagus sebagai daerah akumulasi minyak terletak pada daerah tengah saja. Sedangkan bagian yang lain

tidak begitu menjanjikan, selain karena nilai

porositas dan permeabilitas yang kecil, juga karena sudah tersaturasi oleh air. Pada Gambar 2.1 warna merah, kuning dan hijau menunjukkan area yang memiliki porositas terbesar hanya terletak dibagian tengah reservoir. Warna nila, dan biru menunjukkan area yang memiliki porositas kecil terletak sebagian besar reservoir tersebut. Hal yang sama juga ditunjukkan oleh Gambar 2.3 yang merupakan gambaran persebaran permeabilitas batuan reservoir secara lateral. Pada Gambar 2.2 yang merupakan peta persebaran saturasi air keterangan warna menunjukkan indikasi sebaliknya, yaitu warna biru merupakan area yang memiliki saturasi air terbesar,

terletak di sebagian besar area kiri reservoir tersebut. Sedangkan sebagian kecil area berwarna hijau menunjukkan daerah yang memiliki saturasi air terkecil pada reservoir ini.

Properties PVT ditunjukkan pada Gambar 2.4-Gambar 2.8 berikut ini:

Gambar 2.4 – Solution Gas Oil Ratio(Rs)

Gambar 2.4 menunjukkan profil Rs sebagai

fungsi dari tekanan. Pada tekanan di atas 220 psig

(Pb), penurunan tekanan tidak menyebabkan

perubahan nilai Rs, ini terjadi karena pada keadaan

tekanan di atas Pb gas terlarut di dalam minyak

masih dalam jumlah maksimal. Namun pada

tekanan di atas Pb mulai terjadi penurunan nilai Rs

karena gas terlarut sebagian sudah keluar di dalam

reservoir.

Gambar 2.5 –Formation Volume Factor (Bo)

minyak

Gambar 2.5 merupakan profil Bo sebagai

fungsi dari tekanan. Pada tekanan diatas 220 psig

(Pb) penurunan tekanan akibat produksi akan

meningkatkan Bokarena adanya ekspansi minyak di

dalam reservoir. Pada tekanan di bawah Pb

penurunan tekanan mengakibatkan penurunan Bo

karena adanya pelepasan gas terlarut.

Gambar 2.6 – Viskositas Minyak

Gambar 2.6 merupakan profil viskositas minyak sebagai fungsi dari tekanan. Pada tekanan si

atas 220 psig (Pb) nilai viskositas minyak menurun

seiring dengan penurunan tekanan, ini terjadi karena penurunan tekanan menyebabkan jarak antar molekul semakin renggang sehingga dapat bergerak

lebih leluasa. Namun pada tekanan di bawah Pb

penurunan tekanan reservoir menyebabkan nilai viskositas minyak meningkat kembali, ini terjaid karena pada keadaan ini minyak mulai melepaskan gas terlarutnya sehingga yang tersisa hanya minyak fraksi berat saja.

Gambar 2.7 –Formation Volume Factor (Bg) gas

kering

Gambar 2.7 menunjukkan profil Formation

Volume Factor (Bg) untuk gas kering sebagai fungsi

dari tekanan. Dari gambar terlihat bahwa harga Bg

meningkat seiring dengan terproduksi gas (tekanan reservoir menurun).

Gambar 2.8 – Viskositas gas kering Gambar 2.8 menunjukkan profil viskositas gas kering sebagai fungsi dari tekanan. Tampak pada gambar bahwa nilai viskositas menurun seiring dengan penurunan tekanan. Pada tekanan yang tinggi penurunan viskositas terjadi jauh lebih

cepat daripada ketika saat tekanan rendah.

Kesimpulan ini tergambar dari bentuk kurva yang relatif miring pada tekanan tinggi, namun jauh lebih mendatar pada tekanan rendah.

Lapangan X merupakan reservoir yang memiliki dua kelakuan properti, sehingga dalam pemodelan kita perlu membuat dua region yang masing-masing memiliki karakteristik tersendiri. Data yang diperoleh menunjukkan nilai porositas untuk region satu adalah kurang dari 0,125 dan porositas region dua lebih dari 0,125. Gambar 2.9

menunjukkan pembagian region di reservoir lapangan X yang terbagi menjadi dua region.

Gambar 2.9 – Region 3D

Gambar 2.10 memperlihatkan kondisi

reservoir di Lapangan X memiliki tiga fasa fluida dimana warna merah menunjukkan area yang tersaturasi oleh sebagian besar gas, hijau adalah area yang tersaturasi oleh minyak dan biru adalah area yang tersaturasi oleh air.

Gambar 2.10 – Contact 3D

Gambar 2.11 dan Gambar 2.12 adalah

grafik permeabilitas relatif sistem minyak air dan

tekanan kapiler terhadap saturasi air (Sw) region

satu, sedangkan Gambar 2.13 menunjukkan grafik permeabilitas relatif sistem minyak gas terhadap

saturasi gas (Sg).

Gambar 2.11 – kr sistem minyak air region satu

Gambar 2.12 – Tekanan kapiler region satu

Gambar 2.13 – krsistem minyak gas region satu

Grafik permeabilitas relatif Gambar 2.11 menggambarkan bahwa region satu reservoir ini bersifat water wet untuk sistem minyak air, terlihat dari bentuk grafik yang lebih condong ke kanan, dimana perpotongan antar kurva terletak pada nilai

Sw sama dengan 0,79 yang berarti melebihi titik

tengah saturasi air. Dari Gambar 2.11 didapat nilai

Swc sama dengan 0,64 dan nilai Sor sama dengan

0,11 sehingga dapat dihitung nilai Faktor Perolehan Maksimum untuk region satu yaitu sebesar 69,4 %. Sedangkan untuk sistem minyak gas reservoir ini bersifat oil wet, terlihat dari bentuk grafik yang lebih condong ke kiri, dimana perpotongan antar

kurva terletak pada nilai Sgsama dengan 0,13 yang

berarti kurang dari titik tengah saturasi gas. Bentuk

kurva Pc yang landai mencirikan bahwa nilai

permeabilitas di region satu kecil1. Data yang di

dapat menunjukkan nilai permeabilitas berkisar antara 2,98 md - 123,93 md.

Grafik permeabilitas relatif region dua di reservoir Lapangan X sedikit berbeda dari region satu, namun memiliki sifat wettability yang sama.

Begitu juga bentuk kurva Pc-nya yang landai.

Perbedaan antara kedua kurva Pc ini terletak dari

interval nilainya, dimana region satu memiliki nilai yang lebih besar dari pada region dua. Pada region

dua ini nilai perpotongan antara kurva kro dengan

krw terletak pada Sw sama dengan 0,81. Sedangkan

perpotongan kurva kro dengan krg terletak pada Sg

0,13. Gambar 2.14 dan 2.16 berikut adalah grafik-grafik permeabilitas relatif region dua, dan grafik-grafik

tekanan kapiler region dua ditunjukkan oleh

Gambar 2.15:

Gambar 2.14 – krsistem minyak air region dua

0 0.2 0.4 0.6 0.8 1 1.2 0.5 0.6 0.7 0.8 0.9 1 Re la tiv e Pe rm ea bi lit y (K r) Water Saturation (Sw)

Relative Permeability (Water -Oil Region I)

Krw Kro 0 10 20 30 40 50 60 70 80 0.5 0.6 0.7 0.8 0.9 1 Cap illar yPr essu re(P si) Water Saturation (Sw)

Capillary Pressure (Water-Oil Region I)

0 0.2 0.4 0.6 0.8 1 1.2 0 0.05 0.1 0.15 0.2 0.25 0.3 Re la ti ve Pe rm ea bi lit y (K r) Gas Saturation (Sg)

Relative Permeability (Gas-Oil Region I)

Krg Kro 0 0.2 0.4 0.6 0.8 1 1.2 0.5 0.6 0.7 0.8 0.9 1 Re la ti ve Pe rme ab ili ty (K r) Water Saturation (Sw)

Relative Permeability (Water-Oil Region II)

Krw Kro

Gambar 2.15 – Tekanan kapiler region dua

Gambar 2.16 – krsistem minyak air region dua

III. INISIALISASI DAN HISTORY MATCHING

Setelah memiliki seluruh data geologi dan

reservoir di dalam simulator reservoir, perlu

dilakukan beberapa prosedur validasi, validasi model awal yang dilakukan adalah inisialisasi, yaitu proses menyamakan nilai IOIP reservoir model terhadap nilai IOIP hasil perhitungan volumetrik oleh geologist.

Nilai IOIP yang didapat secara volumetrik jika dibandingkan dengan nilai IOIP model tidak berbeda jauh. Perbedaan antara kedua nilai tersebut hanya sebesar 0,53%.

Setelah penyelarasan nilai IOIP dilakukan maka tahap selanjutnya adalah history matching data produksi. Pada tahap ini model yang di dapat dari penyelarasan nilai IOIP sebelumnya diuji terlebih dahulu dengandata produksi lapangan, yaitu dengan melihat performa yang dihasilkan oleh model tersebut dan membandingkannya dengan kinerja sejarah produksi dari data lapangan.

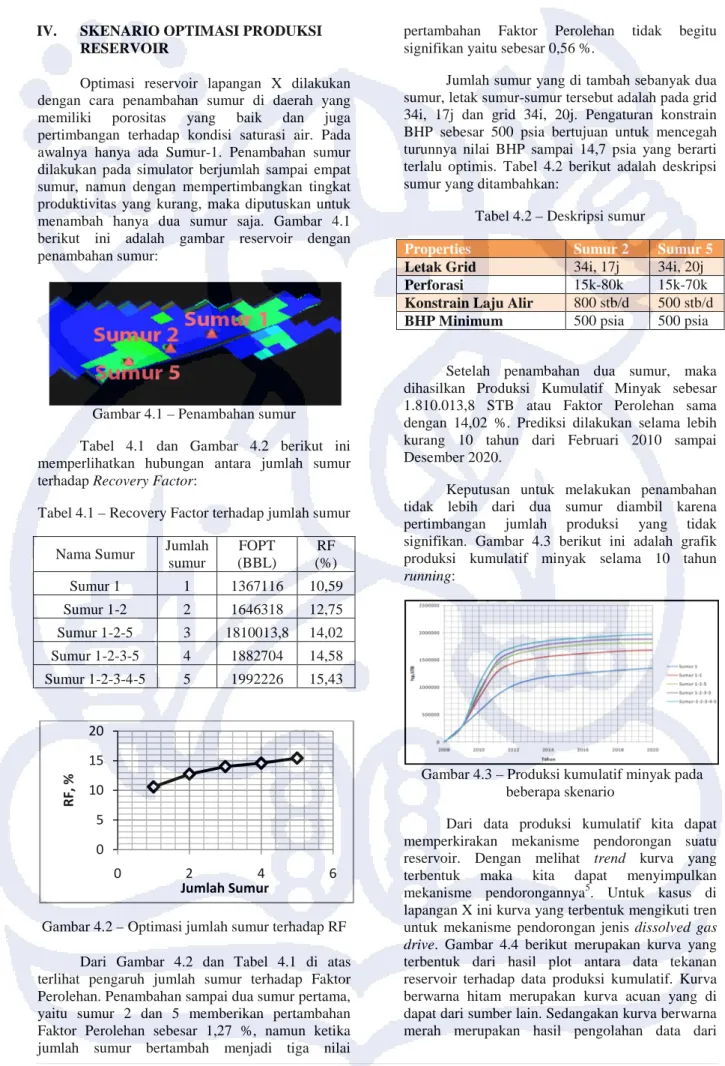

Secara lengkapnya proses matching

dilakukan terhadap data sejarah tekanan dan laju alir fluida, namun pada kasus di lapangan X ini hanya dilakukan terhadap data sejarah laju alir karena data sejarah tekanan tidak tersedia. Data sejarah produksi yang menjadi acuan dalam model ini adalah data laju alir minyak dan air selama lebih kurang satu tahun, yaitu mulai 17 Februari 2009 hingga 26 Januari 2010. Pada Gambar 3.1 dapat dilihat produksi minyak yang semakin menurun

setiap harinya. Produksi sempat dihentikan

beberapa lama dengan cara menutup sumur,

kemudian setelah beberapa lama mulai berproduksi kembali.

Proses matching dilakukan dengan

mengubah-ubah beberapa nilai properties, seperti

permeabilitas relatif, Index Produktifitas (PI),

transmisibility dan beberapa properties yang lain. Hasil history matching ditunjukkan oleh Gambar 3.1 hingga Gambar 3.4. Secara jelas terlihat hasil

matching sudah sangat bagus baik untuk fluida

minyak maupun air, Meskipun di beberapa bagian kurva tidak matching secara sempurna, terutama hasil matching terhadap laju alir air produksi.

Gambar 3.1 – Matching laju alir minyak

Gambar 3.2 – Matching produksi minyak kumulatif

Gambar 3.3 – Matching laju alir air

Gambar 3.4 – Matching produksi air kumulatif

0 2 4 6 8 10 12 14 16 0.5 0.6 0.7 0.8 0.9 1 Cap illar yPr essu re(P si) Water Saturation (Sw)

Capillary Pressure (Water -Oil Region II)

0 0.2 0.4 0.6 0.8 1 1.2 0 0.05 0.1 0.15 0.2 0.25 0.3 Re la tiv e Pe rm ea bi lit y (K r) Gas Saturation (Sg)

Relative Permeability (Gas-Oil Region II)

Krg Kro

IV. SKENARIO OPTIMASI PRODUKSI RESERVOIR

Optimasi reservoir lapangan X dilakukan dengan cara penambahan sumur di daerah yang

memiliki porositas yang baik dan juga

pertimbangan terhadap kondisi saturasi air. Pada awalnya hanya ada Sumur-1. Penambahan sumur dilakukan pada simulator berjumlah sampai empat sumur, namun dengan mempertimbangkan tingkat produktivitas yang kurang, maka diputuskan untuk menambah hanya dua sumur saja. Gambar 4.1

berikut ini adalah gambar reservoir dengan

penambahan sumur:

Gambar 4.1 – Penambahan sumur

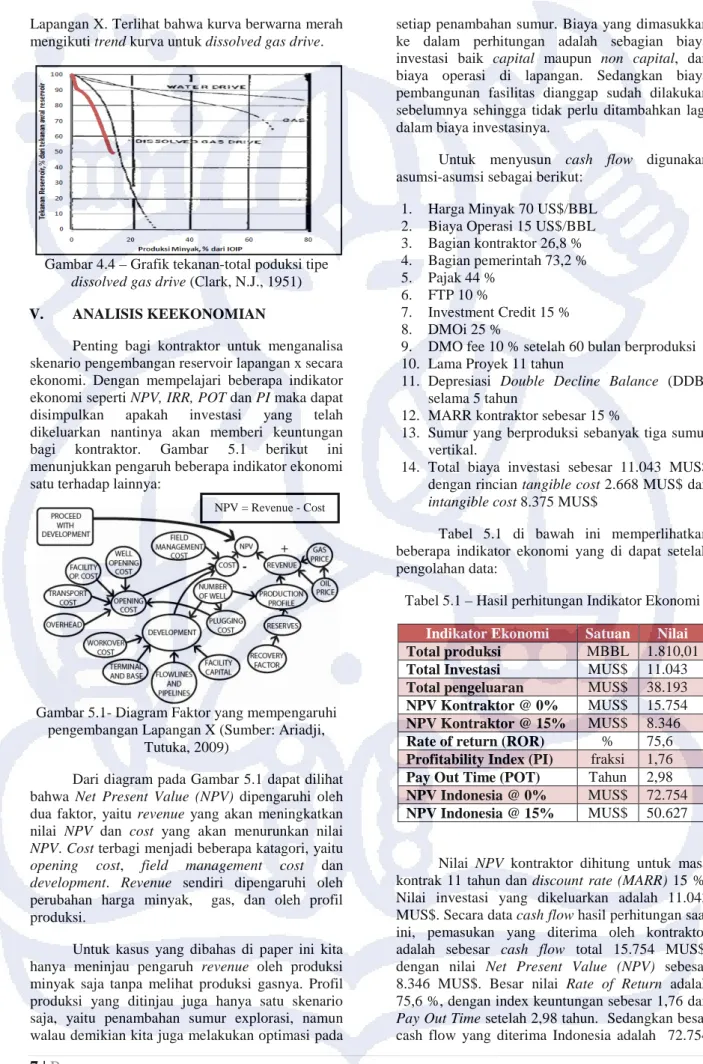

Tabel 4.1 dan Gambar 4.2 berikut ini memperlihatkan hubungan antara jumlah sumur terhadap Recovery Factor:

Tabel 4.1 – Recovery Factor terhadap jumlah sumur

Nama Sumur Jumlah

sumur FOPT (BBL) RF (%) Sumur 1 1 1367116 10,59 Sumur 1-2 2 1646318 12,75 Sumur 1-2-5 3 1810013,8 14,02 Sumur 1-2-3-5 4 1882704 14,58 Sumur 1-2-3-4-5 5 1992226 15,43

Gambar 4.2 – Optimasi jumlah sumur terhadap RF Dari Gambar 4.2 dan Tabel 4.1 di atas terlihat pengaruh jumlah sumur terhadap Faktor Perolehan. Penambahan sampai dua sumur pertama, yaitu sumur 2 dan 5 memberikan pertambahan Faktor Perolehan sebesar 1,27 %, namun ketika

jumlah sumur bertambah menjadi tiga nilai

pertambahan Faktor Perolehan tidak begitu

signifikan yaitu sebesar 0,56 %.

Jumlah sumur yang di tambah sebanyak dua sumur, letak sumur-sumur tersebut adalah pada grid 34i, 17j dan grid 34i, 20j. Pengaturan konstrain BHP sebesar 500 psia bertujuan untuk mencegah turunnya nilai BHP sampai 14,7 psia yang berarti terlalu optimis. Tabel 4.2 berikut adalah deskripsi sumur yang ditambahkan:

Tabel 4.2 – Deskripsi sumur

Properties Sumur 2 Sumur 5

Letak Grid 34i, 17j 34i, 20j

Perforasi 15k-80k 15k-70k

Konstrain Laju Alir 800 stb/d 500 stb/d

BHP Minimum 500 psia 500 psia

Setelah penambahan dua sumur, maka

dihasilkan Produksi Kumulatif Minyak sebesar 1.810.013,8 STB atau Faktor Perolehan sama dengan 14,02 %. Prediksi dilakukan selama lebih kurang 10 tahun dari Februari 2010 sampai Desember 2020.

Keputusan untuk melakukan penambahan

tidak lebih dari dua sumur diambil karena

pertimbangan jumlah produksi yang tidak

signifikan. Gambar 4.3 berikut ini adalah grafik

produksi kumulatif minyak selama 10 tahun

running:

Gambar 4.3 – Produksi kumulatif minyak pada beberapa skenario

Dari data produksi kumulatif kita dapat

memperkirakan mekanisme pendorongan suatu

reservoir. Dengan melihat trend kurva yang

terbentuk maka kita dapat menyimpulkan

mekanisme pendorongannya5. Untuk kasus di

lapangan X ini kurva yang terbentuk mengikuti tren untuk mekanisme pendorongan jenis dissolved gas

drive. Gambar 4.4 berikut merupakan kurva yang

terbentuk dari hasil plot antara data tekanan reservoir terhadap data produksi kumulatif. Kurva berwarna hitam merupakan kurva acuan yang di dapat dari sumber lain. Sedangakan kurva berwarna merah merupakan hasil pengolahan data dari 0 5 10 15 20 0 2 4 6 RF ,% Jumlah Sumur

Lapangan X. Terlihat bahwa kurva berwarna merah mengikuti trend kurva untuk dissolved gas drive.

Gambar 4.4 – Grafik tekanan-total poduksi tipe

dissolved gas drive (Clark, N.J., 1951)

V. ANALISIS KEEKONOMIAN

Penting bagi kontraktor untuk menganalisa skenario pengembangan reservoir lapangan x secara ekonomi. Dengan mempelajari beberapa indikator ekonomi seperti NPV, IRR, POT dan PI maka dapat

disimpulkan apakah investasi yang telah

dikeluarkan nantinya akan memberi keuntungan

bagi kontraktor. Gambar 5.1 berikut ini

menunjukkan pengaruh beberapa indikator ekonomi satu terhadap lainnya:

Gambar 5.1- Diagram Faktor yang mempengaruhi pengembangan Lapangan X (Sumber: Ariadji,

Tutuka, 2009)

Dari diagram pada Gambar 5.1 dapat dilihat bahwa Net Present Value (NPV) dipengaruhi oleh dua faktor, yaitu revenue yang akan meningkatkan nilai NPV dan cost yang akan menurunkan nilai

NPV. Cost terbagi menjadi beberapa katagori, yaitu

opening cost, field management cost dan

development. Revenue sendiri dipengaruhi oleh

perubahan harga minyak, gas, dan oleh profil

produksi.

Untuk kasus yang dibahas di paper ini kita hanya meninjau pengaruh revenue oleh produksi minyak saja tanpa melihat produksi gasnya. Profil produksi yang ditinjau juga hanya satu skenario saja, yaitu penambahan sumur explorasi, namun walau demikian kita juga melakukan optimasi pada

setiap penambahan sumur. Biaya yang dimasukkan ke dalam perhitungan adalah sebagian biaya investasi baik capital maupun non capital, dan

biaya operasi di lapangan. Sedangkan biaya

pembangunan fasilitas dianggap sudah dilakukan sebelumnya sehingga tidak perlu ditambahkan lagi dalam biaya investasinya.

Untuk menyusun cash flow digunakan

asumsi-asumsi sebagai berikut:

1. Harga Minyak 70 US$/BBL

2. Biaya Operasi 15 US$/BBL

3. Bagian kontraktor 26,8 % 4. Bagian pemerintah 73,2 % 5. Pajak 44 % 6. FTP 10 % 7. Investment Credit 15 % 8. DMOi 25 %

9. DMO fee 10 % setelah 60 bulan berproduksi

10. Lama Proyek 11 tahun

11. Depresiasi Double Decline Balance (DDB) selama 5 tahun

12. MARR kontraktor sebesar 15 %

13. Sumur yang berproduksi sebanyak tiga sumur vertikal.

14. Total biaya investasi sebesar 11.043 MUS$ dengan rincian tangible cost 2.668 MUS$ dan

intangible cost 8.375 MUS$

Tabel 5.1 di bawah ini memperlihatkan beberapa indikator ekonomi yang di dapat setelah pengolahan data:

Tabel 5.1 – Hasil perhitungan Indikator Ekonomi

Indikator Ekonomi Satuan Nilai

Total produksi MBBL 1.810,01

Total Investasi MUS$ 11.043

Total pengeluaran MUS$ 38.193

NPV Kontraktor @ 0% MUS$ 15.754

NPV Kontraktor @ 15% MUS$ 8.346

Rate of return (ROR) % 75,6

Profitability Index (PI) fraksi 1,76

Pay Out Time (POT) Tahun 2,98

NPV Indonesia @ 0% MUS$ 72.754

NPV Indonesia @ 15% MUS$ 50.627

Nilai NPV kontraktor dihitung untuk masa kontrak 11 tahun dan discount rate (MARR) 15 %. Nilai investasi yang dikeluarkan adalah 11.043 MUS$. Secara data cash flow hasil perhitungan saat ini, pemasukan yang diterima oleh kontraktor adalah sebesar cash flow total 15.754 MUS$, dengan nilai Net Present Value (NPV) sebesar 8.346 MUS$. Besar nilai Rate of Return adalah 75,6 %, dengan index keuntungan sebesar 1,76 dan

Pay Out Time setelah 2,98 tahun. Sedangkan besar

cash flow yang diterima Indonesia adalah 72.754 +

MUS$ dengan Net Present Value sebesar 50.627 MUS$. Nilai ROR yang lebih besar dari 30 % dan nilai PI yang menunjukkan angka lebih besar dari 1 mengindikasikan bahwa skenario pengembangan reservoir ini akan memberikan keuntungan yang memadai jika dilakukan.

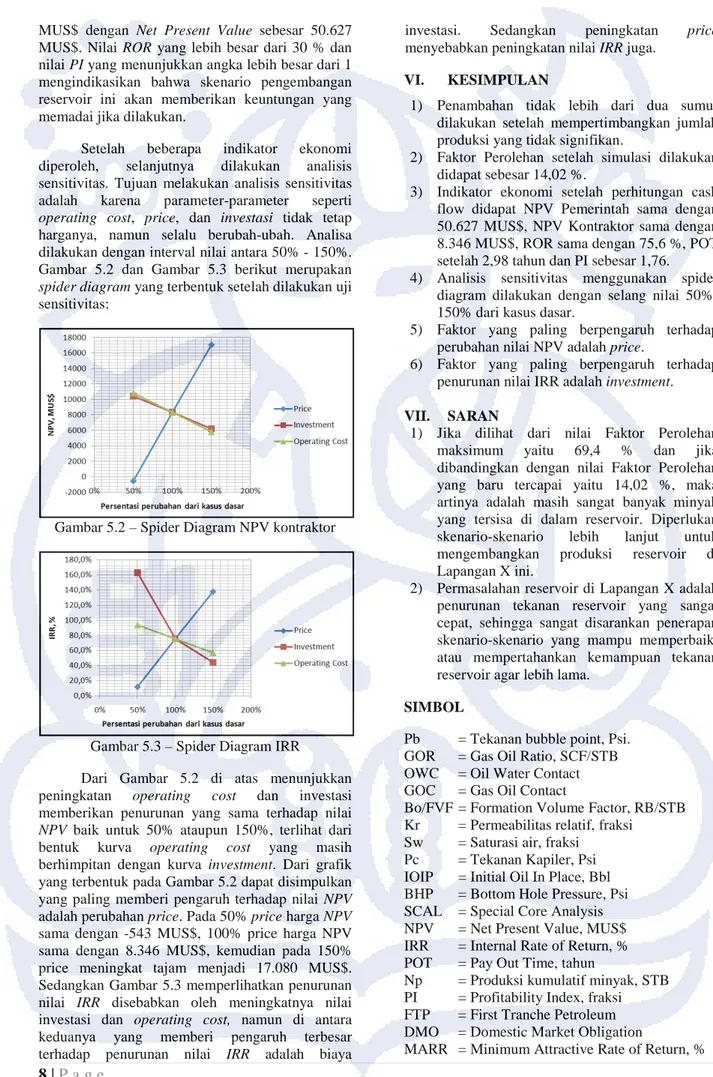

Setelah beberapa indikator ekonomi

diperoleh, selanjutnya dilakukan analisis

sensitivitas. Tujuan melakukan analisis sensitivitas

adalah karena parameter-parameter seperti

operating cost, price, dan investasi tidak tetap

harganya, namun selalu berubah-ubah. Analisa dilakukan dengan interval nilai antara 50% - 150%. Gambar 5.2 dan Gambar 5.3 berikut merupakan

spider diagram yang terbentuk setelah dilakukan uji

sensitivitas:

Gambar 5.2 – Spider Diagram NPV kontraktor

Gambar 5.3 – Spider Diagram IRR

Dari Gambar 5.2 di atas menunjukkan

peningkatan operating cost dan investasi

memberikan penurunan yang sama terhadap nilai

NPV baik untuk 50% ataupun 150%, terlihat dari

bentuk kurva operating cost yang masih

berhimpitan dengan kurva investment. Dari grafik yang terbentuk pada Gambar 5.2 dapat disimpulkan yang paling memberi pengaruh terhadap nilai NPV adalah perubahan price. Pada 50% price harga NPV sama dengan -543 MUS$, 100% price harga NPV sama dengan 8.346 MUS$, kemudian pada 150% price meningkat tajam menjadi 17.080 MUS$. Sedangkan Gambar 5.3 memperlihatkan penurunan nilai IRR disebabkan oleh meningkatnya nilai investasi dan operating cost, namun di antara

keduanya yang memberi pengaruh terbesar

terhadap penurunan nilai IRR adalah biaya

investasi. Sedangkan peningkatan price

menyebabkan peningkatan nilai IRR juga.

VI. KESIMPULAN

1) Penambahan tidak lebih dari dua sumur

dilakukan setelah mempertimbangkan jumlah produksi yang tidak signifikan.

2) Faktor Perolehan setelah simulasi dilakukan

didapat sebesar 14,02 %.

3) Indikator ekonomi setelah perhitungan cash

flow didapat NPV Pemerintah sama dengan 50.627 MUS$, NPV Kontraktor sama dengan 8.346 MUS$, ROR sama dengan 75,6 %, POT setelah 2,98 tahun dan PI sebesar 1,76.

4) Analisis sensitivitas menggunakan spider

diagram dilakukan dengan selang nilai 50%-150% dari kasus dasar.

5) Faktor yang paling berpengaruh terhadap

perubahan nilai NPV adalah price.

6) Faktor yang paling berpengaruh terhadap

penurunan nilai IRR adalah investment.

VII. SARAN

1) Jika dilihat dari nilai Faktor Perolehan

maksimum yaitu 69,4 % dan jika

dibandingkan dengan nilai Faktor Perolehan yang baru tercapai yaitu 14,02 %, maka artinya adalah masih sangat banyak minyak yang tersisa di dalam reservoir. Diperlukan

skenario-skenario lebih lanjut untuk

mengembangkan produksi reservoir di

Lapangan X ini.

2) Permasalahan reservoir di Lapangan X adalah

penurunan tekanan reservoir yang sangat cepat, sehingga sangat disarankan penerapan skenario-skenario yang mampu memperbaiki atau mempertahankan kemampuan tekanan reservoir agar lebih lama.

SIMBOL

Pb = Tekanan bubble point, Psi.

GOR = Gas Oil Ratio, SCF/STB

OWC = Oil Water Contact

GOC = Gas Oil Contact

Bo/FVF = Formation Volume Factor, RB/STB

Kr = Permeabilitas relatif, fraksi

Sw = Saturasi air, fraksi

Pc = Tekanan Kapiler, Psi

IOIP = Initial Oil In Place, Bbl

BHP = Bottom Hole Pressure, Psi

SCAL = Special Core Analysis

NPV = Net Present Value, MUS$

IRR = Internal Rate of Return, %

POT = Pay Out Time, tahun

Np = Produksi kumulatif minyak, STB

PI = Profitability Index, fraksi

FTP = First Tranche Petroleum

DMO = Domestic Market Obligation

ID = Inside Diameter, Inch

FOPR = Field Oil Production Rate, STB/D

FOPRH = Field Oil Production Rate History, STB/D

FOPT = Field Oil Production Total, STB

FOPTH = Field Oil Production Total History, STB FWPR = Field Water Production Rate, STB/D FWPRH = Field Water Production Rate History, STB/D

FWPT = Field Water Production Total, STB

FWPTH = Field Water Production Total History, STB

DAFTAR PUSTAKA

1. Amyx, J.W., Bass Jr., D.M., and Whiting, R.L.:

Petroleum Reservoir Engineering Physical Properties, McGraw-Hill, Inc, New York,

1960.

2. Partowidagdo, W.: Migas dan Energi di

Indonesia; Permasalahan dan Analisis

Kebijakan, Development Studies Foundation,

Bandung, 2009.

3. Reservoir Simulation, Institute of Petroleum

Engineering, Heriot Watt University, [t.th.].

4. Abdul Wahab Abdoel Kadir: Risiko Bisnis

Sektor Hulu Perminyakan; Analisis Teknis dan Finansial, PT Pradnya Paramita Jakarta, Jakarta, 2004.

5. Clark, N.J., Review of Reservoir Engineering,

World Oil, May, 1951.

6. Siagian, Ucok: Diktat Kuliah Fluida Reservoir,

0 500000 1000000 1500000 2000000 2500000 2008 2010 2012 2014 2016 2018 2020 Pro du ks iK um ul at if, ST B tahun Sumur 1 Sumur 1-2 Sumur 1 2 3 Sumur 1-2-3-4 Sumur 1-2-3-5 Sumur 1-2-4 Sumur 1-2-5 Sumur 1-3 Sumur 1-3-4 Sumur 1-3-4-5 Sumur 1-3-5 Sumur 1-4 Sumur 1-5 Sumur 1-2-4-5 Sumur 1-2-3-4-5 LAMPIRAN A `

LAMPIRAN B

Cash Flow Produksi Sumur 1-2-5

Year

Production (MSTB)

Revenue (MUS$)

Investment

Oil Depreciation (MUS$) Opex

(MUS$)

FTP (MUS$)

Yearly Cumm Cap

(MUS$) Non Cap (MUS$) 1 2 3 4 5 Subtotal 0 2008 - - - 2901,00 1818,00 - - - -1 2009 281,94 281,94 19735,86 - - 725,25 - - - - 725,25 4229,11 1973,59 2 2010 648,22 930,16 45375,47 5474,00 850,00 - 543,94 - - - 543,94 9723,32 4537,55 3 2011 492,94 1423,10 34505,56 - - 1368,50 - 407,95 - - 1776,45 7394,05 3450,56 4 2012 171,03 1594,13 11972,01 - - - 1026,38 - 305,96 - 1332,34 2565,43 1197,20 5 2013 71,53 1665,65 5006,82 - - - - 769,78 - 917,89 1687,68 1072,89 500,68 6 2014 50,98 1716,63 3568,58 - - - 577,34 - 577,34 764,70 356,86 7 2015 34,13 1750,76 2389,18 - - - 1732,01 1732,01 511,97 238,92 8 2016 26,51 1777,27 1855,60 - - - 397,63 185,56 9 2017 19,97 1797,25 1398,14 - - - 299,60 139,81 10 2018 9,38 1806,63 656,88 - - - 140,76 65,69 11 2019 1,78 1808,41 124,48 - - - 26,67 12,45 12 2020 1,61 1810,01 112,39 - - - 24,08 11,24 Jumlah 1810,01 18361,95 126700,97 8375,00 2668,00 2093,75 1570,31 1177,73 883,30 2649,90 8375,00 27150,21 12670,10 Year Investment Credit (MUS$) Cost Recovery (MUS$) Recovery (MUS$) Equity Contractor Share (MUS$) DMO Burben (MUS$) DMO Fee (MUS$) Contractor Taxable Income (MUS$) Govern-ment Tax (MUS$) Contractor Income After Tax (MUS$) Total Contractor Income (MUS$) To be Split (MUS$) 0 2008 - - - -1 2009 435,15 6772,36 7207,51 10554,76 5992,51 2359,99 - 4067,66 1789,77 2277,89 9050,25 2 2010 - 10267,25 10267,25 30570,67 16792,83 5425,95 - 11366,87 5001,42 6365,45 16632,70 3 2011 821,10 10020,50 10841,60 20213,40 11318,85 4126,14 - 8013,81 3526,08 4487,73 14508,23 4 2012 - 3897,77 3897,77 6877,04 3862,04 1431,60 - 2430,44 1069,39 1361,04 5258,82

5 2013 - 2760,57 2760,57 1745,57 1074,42 598,71 - 475,71 209,31 266,40 3026,96 6 2014 - 1342,03 1342,03 1869,69 1064,99 426,73 42,67 680,94 299,61 381,33 1723,36 7 2015 - 2243,98 2150,27 - 114,28 114,28 28,57 28,57 12,57 16,00 2166,26 8 2016 - 491,34 491,34 1178,70 652,55 221,89 22,19 452,85 199,25 253,59 744,93 9 2017 - 299,60 299,60 958,72 525,45 167,19 16,72 374,98 164,99 209,99 509,59 10 2018 - 140,76 140,76 450,43 246,87 78,55 7,85 176,17 77,52 98,66 239,42 11 2019 - 26,67 26,67 85,36 46,78 14,89 1,49 33,39 14,69 18,70 45,37 12 2020 - 24,08 24,08 77,06 42,24 13,44 1,34 30,14 13,26 16,88 40,96 Jumlah 1256,25 38286,92 39449,46 74581,41 41733,80 14979,36 120,84 28131,53 12377,87 15753,66 53946,86 Year Expen-Diture (MUS$) Contractor Cash Flow (MUS$) Contractor Cum Cash Flow

(MUS$) Indonesia Take (MUS$) 0 2008 4719,00 -4719,00 -4719,00 -1 2009 4229,11 4821,14 102,14 10685,60 2 2010 16047,32 585,39 687,53 28742,77 3 2011 7394,05 7114,19 7801,71 19997,32 4 2012 2565,43 2693,38 10495,10 6713,19 5 2013 1072,89 1954,07 12449,17 1979,86 6 2014 764,70 958,66 13407,83 1845,22 7 2015 511,97 1654,30 15062,13 222,92 8 2016 397,63 347,30 15409,43 1110,67 9 2017 299,60 209,99 15619,42 888,55 10 2018 140,76 98,66 15718,08 417,46 11 2019 26,67 18,70 15736,78 79,11 12 2020 24,08 16,88 15753,66 71,42 Jumlah 38193,21 15753,66 - 72754,10