Perpustakaan Universitas Gunadarma BARCODE

BUKTI UNGGAH DOKUMEN PENELITIAN PERPUSTAKAAN UNIVERSITAS GUNADARMA

Nomor Pengunggahan

SURAT KETERANGAN

Nomor: 278/PERPUS/UG/2021Surat ini menerangkan bahwa:

Nama Penulis : DESI PUJIATI

Nomor Penulis : 970821

Email Penulis : [email protected] Alamat Penulis : jl. Tole Iskandar no 66

Telah menyerahkan hasil penelitian/ penulisan untuk disimpan dan dimanfaatkan di Perpustakaan Universitas Gunadarma, dengan rincian sebagai berikut :

Nomor Induk : FEUG/EB/PENELITIAN/278/2021

Judul Penelitian : PENGARUH CAPITAL ADEQUACY RATIO (CAR), BIAYA OPERASIONAL TERHADAP PENDAPATAN OPERASIONAL (BOPO), DAN NON PERFORMING LOAN (NPL) TERHADAP PROFITABILITAS DENGAN MOBILE BANKING SEBAGAI VARIABEL PEMODERASI Tanggal Penyerahan : 20 / 01 / 2021

Demikian surat ini dibuat untuk dipergunakan seperlunya dilingkungan Universitas Gunadarma dan Kopertis Wilayah III.

PENGARUH CAPITAL ADEQUACY RATIO (CAR), BIAYA OPERASIONAL TERHADAP PENDAPATAN OPERASIONAL (BOPO), DAN NON PERFORMING LOAN (NPL) TERHADAP PROFITABILITAS DENGAN

MOBILE BANKING SEBAGAI VARIABEL PEMODERASI Syaridila Ayu Rizkia, 272162501

Desi Pujiati2

Jurusan Akuntansi, Fakultas Ekonomi, Universitas Gunadarma Jl. Margonda Raya No 100, Pondok Cina, Depok-16424

[email protected] [email protected]

ABSTRAKSI

Pada dunia perbankan, perkembangan teknologi informasi membuat para perusahaan mengubah strategi bisnis dengan menempatkan teknologi sebagai unsur utama dalam proses inovasi produk dan jasa. Salah satunya adalah Mobile banking, pada dasarnya mobile banking merupakan suatu kontak transaksi perbankan antara pihak bank dan nasabah dengan menggunakan media internet dan media elektronik.

M-Banking yaitu suatu layanan inovatif yang ditawarkan oleh bank yang

memungkinkan pengguna kegiatan transaksi perbankan melalui smartphone

M-Banking atau yang lebih dikenal dengan sebutan m-M-Banking. Tujuan penelitian ialah

untuk mengetahui pengaruh CAR, BOPO dan NPL terhadap profitabilitas dengan

mobile banking sebagai variabel pemoderasi. Variabel yang digunakan dalam

penelitian ini yaitu return on asset sebagai variable dependen. CAR, BOPO dan NPL sebagai variabel independen serta mobile banking sebagai variabel pemoderasi. Data diperoleh dengan menggunakan data sekunder dari 31 bank konvensional yang terdapat pada Bursa Efek Indonesia. Metode yang digunakan dalam penelitian ini adalah metode kuantitatif dengan teknik penelitian purposive sampling. Alat analisis yang digunakan untuk menguji hipotesis ialah SPSS 25. Hasil penelitian menunjukkan BOPO berpengaruh terhadap ROA pada perusahaan perbankan di Indonesia periode 2018. Sedangkan variabel CAR dan NPL tidak berpengaruh terhadap ROA pada perusahaan perbankan di Indonesia. Mobile banking memoderasi CAR, BOPO, NPL terhadap profitabilitas. CAR, BOPO, dan NPL layak untuk menjelaskan perubahan terhadap profitabilitas dengan mobile banking sebagai variabel pemoderasi.

ABSTRACT

In the banking world, the development of information technology makes the companies change business strategy by placing technology as a key element in the process of innovation of products and services. One of them is Mobile banking, basically mobile banking is a contact of banking transactions between the bank and the customer using Internet media and electronic media. M-Banking is an innovative service offered by banks that allows users to deal with banking transactions through M-Banking smartphones or better known as M-Banking. The purpose of the research was to determine the influence of CAR, BOPO and NPL on profitability with mobile banking as a moderate variable. The variables used in this study are return on assets as dependent variables. CAR, BOPO and NPL as independent variables as well as mobile banking as a moderate variable. Data is obtained using secondary data from 31 conventional banks on the Indonesia Stock Exchange. The methods used in this research are quantitative methods with purposive sampling research techniques. The analysis tool used to test the hypothesis is SPSS 25. The results showed that BOPO had an effect on ROA in the Indonesian banking Company in the period 2018. While the CAR and NPL variables do not affect ROA in the banking company in Indonesia. Mobile banking Moderate CAR, BOPO, NPL to profitability. CAR, BOPO, and NPL are eligible to describe changes to profitability with mobile banking as a moderate variable.

Keywords: CAR, BOPO, NPL and Mobile Banking PENDAHULUAN

Latar Belakang

Pada dunia perbankan,

perkembangan teknologi informasi membuat para perusahaan mengubah strategi bisnis dengan menempatkan teknologi sebagai unsure utama dalam proses inovasi produk dan jasa. Seperti halnya pelayanan electronic banking (e-banking) misalnya melalui ATM,

phone banking dan internet banking,

merupakan bentuk-bentuk baru dari pelayanan transaksi yang berdasarkan teknologi. Semakin majunya teknologi di dunia transaksi perbankan pun mulai

menggunakan teknologi berbasis

computer untuk mempermudah

transaksi dengan nasabah, yang mana tadinya melayani nasabah dengan harus bertemu atau nasabah datang langsung ke kantor cabang yang disediakan oleh bank yang digunakan untuk menabung menjadi lebih mudah karena bank mulai menggunakan

teknologi berbasis computer dan

sekarang sudah bisa mengakses lewat internet bahkan dengan mobile “HP” dengan SMS sudah banyak diterapkan di bank.

Mobile Banking pada dasarnya

merupakan suatu kontak transaksi perbankan antara pihak bank dan nasabah dengan menggunkan media internet dan media elektronik.

ketinggalan jaman dalam menggunakan media elektronik yang sudah modern. Pemanfaatan media handphone yang biasanya digunakan untuk berkomunikasi tetapi juga dapat

digunakan untuk berbisnis atau

bertransaksi. Layanan m-Banking

memberikan kemudahan kepada para nasabah untuk melakukan transaksi perbankan seperti cek saldo, transfer antar rekening.

Rasio CAR merupakan

indicator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian-kerugian bank yang disebabkan oleh aktiva yang berisiko. Semakin besar CAR maka ROA yang diperoleh bank akan semakin besar pula, karena semakin besar CAR maka semakin tinggi

permodalan bank sehingga

menyebabkan bank dalam melakukan ekspansi usahanya lebih aman. Adanya ekspansi usaha mempengaruhi kinerja keuangan bank tersebut. Jika nilai CAR tinggi berarti bank tersebut mampu membiayai operasi bank, keadaan yang menguntungkan bank tersebut aka memberikan kontribusi yang cukup besar bagi profitabilitas.

Efisiensi operasional dapat

mempengaruhi lemahnya kondisi

internal sector perbankan. Hal ini

berkaitan dengan operasional

perbankan, maka efisiensi operasional merupakan masalah kompleks dimana setiap perusahaan perbankan selalu berusaha untuk beroperasi dengan

efisien. Beban Operasional dan

Pendapatan Operasional (BOPO)

merupakan perbandingan antara biaya

operasional dengan pendapatan

operasional dalam mengukur tingkat

efisiensi bank dalam kegiatan

operasinya. Semakin kecil rasio BOPO

berarti semkain efisien biaya

operasional yang dikeluarkan oleh bank.

Non Performing Loan (NPL)

merupakan variabel yang digunakan untuk mengukur tingkat risiko kredit. Semakin tinggi tingkat NPL maka semkain besar pula risiko kredit yang

ditanggung oleh pihak bank.

Mengingat bahwankredit merupakan aktivitas dari pengalokasian dana terbesar bank dan pendapatan terbesar bank terdapat pada kegiatan yang menghasilkan bunga. Tingginya NPL ka meningkatkan premi risisko yang berdampak pada tingginya suku bunga kredit. Apabila suatu bank memiliki kondisi NPL tinggi maka akan

memperbesar biaya baik biaya

pencadangan aktiva produktif maupun biaya lainnya, sehingga berpotensi terhadap kerugian bank.

Menurut Otoritas Jasa Keuanga (OJK) Perbankan Indonesia dalam

menjalankan fungsinya berasaskan

prinsip kehati-hatian. Tingkat

kesehatan bank didapat dari berbagai indicator. Menurut Darmawi dan Nugraha (2017) untuk menilai kinerja

keuangan perbankan umumnya

digunakan enam aspek penilaian yaitu

CAMELS (capital, asset,

management, earning, liquidity, dan sensitivity to market risk).

Profitabilitas perbankan

merupakan kemampuan pihak bank

dalam menghasilkan laba.

Profitabilitas adalah hal penting bagi perbankan karena tujuan utama dari bank adalah menciptakan laba atau

indicator yang paling tepat untuk mengukur kinerja suatu bank. ukuran profitabilitas pada industri perbankan yang digunakan pada umumnya adalah

ROA. ROA memfokuskan

kemampuan perusahaan untuk

memperoleh earning dalam

operasinya. ROA merupakan rasio profitabilitas yang pentng bagi bank karena digunakan untuk mengukur

efektivitas perusahaan untuk

menghasilkan laba.

Berdasarkan kondisi diatas,

masalah penelitian ini

mempertanyakan apakah ada pengaruh layanan mobile banking terhadap

profitabilitas pada perusahaan

perbankan yang terdaftar di BEI.

Berdasarkan pada latar belakang

masalah tersebut, untuk itu penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh Capital

Adequacy Ratio (CAR), Biaya

Operasional terhadap Pendapatan Operasional (BOPO) dan Non Performing Loan (NPL) Terhadap

Profitabilitas dengan Mobile

Banking sebagai variabel

Pemoderasi”. Rumusan Masalah

1. Apakah CAR, BOPO dan NPL

berpengaruh terhadap

profitabilitas?

2. Apakah Mobile Bnaking

memoderasi CAR, BOPO dan

NPL berpengaruh terhadap

profitabilitas?

3. Bagaimana menguji kelayakan variabel CAR, BOPO dan NPL

dalam menjelaskan perubahan

terhadap profitabilitas dengan

mobile banking sebagai variabel

pemoderasi? Batasan Masalah

Batasan masalah pada penelitian ini adalah dilakukan pada perusahaan

perbankan pada bank umum

konvensional di Bursa Efek Indonesia yaitu periode tahun 2018.

Tujuan Penelitian

Tujuan Penulisan ini adalah untuk mengetahui dan menganalisis :

1. Pengaruh CAR, BOPO dan NPL

berpengaruh terhadap

profitabilitas.

2. Pengaruh Mobile Bnaking

memoderasi CAR, BOPO dan

NPL berpengaruh terhadap

profitabilitas.

3. Kelayakan variabel CAR, BOPO dan NPL dalam menjelaskan perubahan terhadap profitabilitas dengan mobile banking sebagai variabel pemoderasi.

METODOLOGI PENELITIAN Objek Penelitian

Penelitian ini dilakukan pada perusahaan sector perbankan yang terdaftar di Bursa Efek Indonesia tahun 2018 dengan objek penelitian yang terdiri dari : 1) Profitabilitas perbankan yang diukur dengan ROA; 2) Mobile

Banking; 3) CAR; 4) BOPO dan NPL.

Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif. Data kuantitatif menurut (Sugiyono, 2015) adalah data yang

berbentuk angka atau data kualitatif yang diangkakan. Data kuantitatif dalam penelitian ini berupa data laporan keuangan pada perusahaan perbankan yang terdaftar di BEI tahun 2018.

Sumber data yang digunakan dalam penelitian ini adalah data sekunder, yaitu data yang diambil dari laporan keuangan tahunan (annual report) perusahaan perbankan yang terdaftar di BEI tahun 2018. Data sekunder adalah sumber data yang tidak langsung memberikan data yang sifatnya mendukung keperluan data primer seperti buku-buku, literature dan bacaan yang berkaitan dan menunjang penelitian ini.

Prosedur Pengumpulan Data

Prosedur pengumpulan data yang digunakan dalam penelitian ini

adalah dokumentasi. Menurut

(Sugiyono,2015) dokumentasi adalah suatu cara yang digunakan untuk memperoleh data dan informasi dalam bentuk buku,tulisan angka dan gambar. Definisi Operasional dan Pengukuran Variabel

A. Variabel Independen (X)

a. Capital Adequacy Ratio (CAR)

b. Biaya Operasional terhadap

Pendapatan Operasional

(BOPO)

c. Non Performing Loan (NPL)

B. Variabel Dependen (Y) a. Return On Asset (ROA)

C. Variabel Pemoderasi (Z) a. Mobile Banking

Teknik Analisis

Data-data dalam penelitian ini

dianalisis dengan langkah-langkah

sebagai berikut :

1. Pengujian Deskriptif 2. Pengujian Asumsi Klasik

3. Pengujiam Regresi Linier

Berganda

4. Uji R2

5. Uji Moderasi PEMBAHASAN

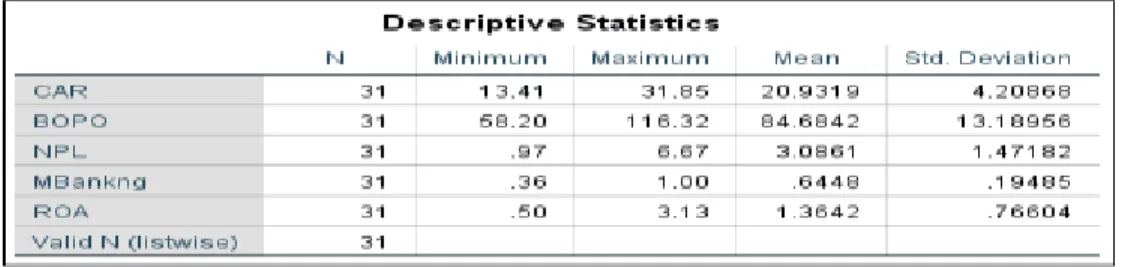

Terdapat 31 bank yang menjadi sampel dalam penelitian ini, dengan deskriptif data penelitian sebagai berikut:

Tabel 4.5 Hasil Analisis Deskriptif Variabel

Data rasio CAR terendah (minimum) adalah 13,41% berasal dari CAR Bank Bukopin Tbk periode tahun 2018, sedangkan rasio CAR tertinggi (maksimum) adalah 31,85% berasal dari Bank Ganesha Tbk periode tahun 2018. Dengan melihat nilai reata-rata (mean) CAR sebesar 20,93% maka

dapat disimpulkan bahwa secara

statistic tingkat CAR 31 Bank

Konvensioanl tahun 2018 berada jauh diatas standar yang ditetapkan Bank Indonesia yaitu 8%, ini artinya bahwa Bank Konvensonal memiliki kondisi yang baik dari segi permodalan.

Data rasio BOPO terendah (minimum) adalah 58,20% berasal dari BOPO Bank Central Asia Tbk tahun

2018. Ini menunjukkan bahwa

kemampuan manajemen bank dalam mengendalikan biaya operasionalnya terhadap pendapatan operasional tahun 2018 sudah baik. Karena semakin rendah rasio BOPO semakin baik kinerja manajemen bank tersebut,

karena lebih efisien dalam

menggunakan sumber daya yang ada diperusahaan.

Data rasio NPL terendah

(minimum) adalah 0,97% bersala dari NPL Bank National Nobu Tbk periode tahun 2018, sedangkan rasio NPL tertinggi (maksimum) adalah 6,67% berasal dari NPL Bank Bukopin Tbk

tahun 2018 ini menunjukkan bahwa kualitasaktiva Bank Bukopin tahun 2018 kurang baik. Dengan melihat nilai rata-rata (mean) NPL sebesar 3,09% maka dapat disimpulkan bahwa secara statistic tingkat NPL periode tahun 2018 berda dalam batas aman yaitu tidak melebihi dari standar yang

ditetapkan oleh Bank Indonesia

sebesar 5%.

Data rasio M-Banking terendah (minimum) adalah 0,36%, sedangkan rasio M-Banking tertinggi (maksimum) adalah 1.00%. Ini menunjukkan bahwa penggunaan aplikasi Mobile Banking disetiap bank dalam penggunaanya belum menyeluruh atau setiap nasabah belum tentu menggunakan fasilitas mobile banking.

Data rasio ROA terendah 9minimum) adalah 0,50% berasal dari ROA Bank Mayapada Internasional Tbk tahun 2018. Ini menunjukkan bahwa kemampuan Bank Mayapada

periode tahun 2018 dalam

meningkatkan keuntungan paling

buruk dari 31 Bank Konvensioanal

lainnya. Sedangkan rasio ROA

tertinggi (maksimum) adalah 3,13% berasal dari ROA Bank Central Asia

periode tahun 2018 dalam

meningkatkan keuntungan paling baik diantara Bank Konvensional lainnya. Dengan melihat rata-rata (mean) ROA

sebesar 1,36% maka dapat disimpulkan bahwa secara statistic tingkat ROA tahun 2018 berada

dibawah standar yang ditetapkan Bank Indonesia yaitu 1,5%.

Tabel 4.6 : Hasil Uji Normalitas Sebelum adanya variabel Pemoderasi

Berdasarkan Tabel 4.6

menunjukkan bahwa hasil pengujian statistic dengan model Kolmogorov-Smirnov menunjukkan bahwa data sebelum telah terdistribusi normal

karena nilai Asymp.Sig (2-tailed)

Kolmogorov-Smirnov 0,084 lebih

besar dari 0,05. Sehingga dapat disimpulkan bahwa seluruh variabel yang digunakan terdistribusi normal. Tabel 4.7 : Hasil Uji Normalitas Setelah Adanya Variabel Pemoderasi

Berdasarkan Tabel 4.7

menunjukkan bahwa hasil pengujian statistic dengan model Kolmogorov-Smirnov menunjukkan bahwa data sebelum telah terdistribusi normal

karena nilai Asymp.Sig (2-tailed)

Kolmogorov-Smirnov 0,052 lebih

besar dari 0,05. Sehingga dapat disimpulkan bahwa seluruh variabel yang digunakan terdistribusi normal. Tabel 4.8 : Hasil Uji Autokorelasi Sebelum Adanya Variabel Pemoderasi

Dari Tabel 4.8 diatas diketahui bahwa nilai Durbin-Watson (DW hitung) sebesar 2,127 dan DU tabel

sebesar 1,6500 yang memiliki

signifikasi 5% dengan jumlah sampel

31 dan jumlah variabel independen 3. Karena nilai DU < DW < 4-DU yang artinya 1,6500 < 2,127 < 2,35 maka

kesimpulannya tidak terjadi

autokorelasi.

Tabel 4.9 Hasil Uji Autokorelasi Setelah Adanya Variabel Pemoderasi

Dari Tabel 4.9 diatas diketahui bahwa nilai Durbin-Watson (DW hitung) sebesar 2,150 dan DU tabel

sebesar 1,7352 yang memiliki

signifikasi 5% dengan jumlah sampel

31 dan jumlah variabel independen 4. Karena nilai DU < DW < 4-DU yang artinya 1,7352 < 2,150 < 2,2648 maka

kesimpulannya tidak terjadi

autokorelasi.

Tabel 4.10 Hasil Uji Muktikolinearitas Sebelum Adanya Variabel Pemoderasi

Dari Tabel 4.10 dapat

dijelaskan bahwa tidak terjadi

multikolinieritas karena nilai tolerance semua variabel independen > 0,010

dan nilai VIF semua variabel

independen < 10. Maka dapat

disimpulkan semua variabel

independen pada data penelitian ini bebas dari masalah multikolinearitas.

Tabel 4.11 Hasil Uji Muktikolinearitas Setelah Adanya Variabel Pemoderasi

Dari Tabel 4.11 dapat

dijelaskan bahwa tidak terjadi

multikolinieritas karena nilai tolerance semua variabel independen > 0,010

dan nilai VIF semua variabel

independen < 10. Maka dapat

disimpulkan semua variabel

independen pada data penelitian ini bebas dari masalah multikolinearitas.

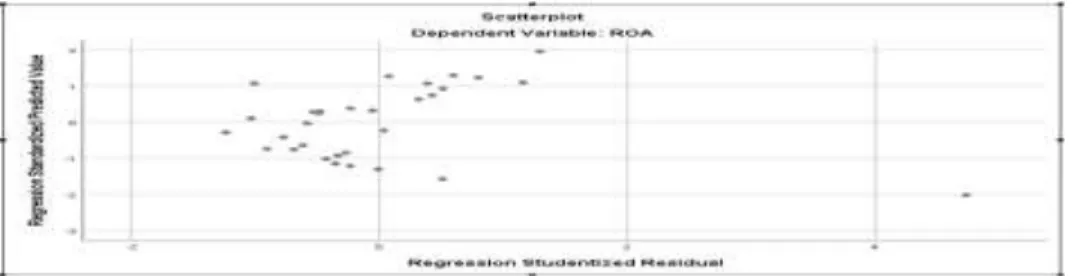

Grafik 4.2 : Grafik Normal Scatterplot Dari grafik 4.2 di atas dapat

diketahui bahwa titik-titik menyebar dengan pola yang tidak beraturan diatas dan diabawah angka 0. Selain

itu persebaran titik-titik tidak

bergelombang sehingga dapat

disimpulkan bahwa model regresi pada penelitian ini tidak terjadi masalah heterokedastisitas.

Tabel 4.12 Rangkuman Hasil Analisis Regresi Berganda

Dari hasil analisis regresi tersebut dapat dibuat persamaan linier berganda sebagai berikut :

Y = 5,590 - 0,027 X1 – 0,039 X2 –

0,104 X3 + e

Dari hasil persamaan regresi

berganda tersebut masing-masing

variabel dapat dianalisa pengaruhnya terhadap Return On Asset sebagai berikut :

1. Konstanta sebesar 5,590

menyatakan bahwa jika

variabel Capital Adequacy

Ratio (CAR), Biaya

Operasional terhadap

Pendapatan Operasional

(BOPO) dan Non Performing

Loan (NPL) sama dengan nol,

maka Return On Asset (ROA) menjadi 5,590 satu satuan.

2. Variabel Capital Adequacy

Ratio (CAR) memiliki

koefisien regresi berganda

negatif sebesar – 0,027. Hal ini

berarti CAR berpengaruh

negatif terhadap ROA. Apabila nilai koefisien regresi variabel bebas lainnya tetap (tidak

berubah), maka perubahan

variabel CAR sebesar satu satuan akan menurunkan nilai ROA sebesar 0,027 satu satuan. 3. Variabel Biaya Operasional

terhadap Pendapatan

Operasional (BOPO) memiliki

regresi berganda negatif

sebesar – 0,039. Hal ini berarti

BOPO berpengaruh negatif

terhadap ROA. Apabila nilai koefisien regresi variabel bebas

lainnya tetap (tidak berubah),

maka perubahan variabel

BOPO sebesar satu satuan akan menurunkan nilai ROA sebesar 0,039 satu satuan.

4. Variabel Non Performing Loan

(NPL) memiliki regresi

berganda negatif sebesar – 0,104. Hal ini berarti NPL

berpengaruh negatif terhadap ROA. Apabila nilai koefisien regresi variabel bebas lainnya tetap (tidak berubah), maka

perubahan variabel NPL

sebesar satu satuan akan

menurunkan nilai ROA sebesar 0,104 satu satuan

Tabel 4.13 : Rangkuman Hasil Analisis Regresi

Dari hasil analisis regresi tersebut dapat dibuat persamaan moderasi regresi analisis sebagai berikut :

Y = 5,652 - 0,026 X1 – 0,040 X2 –

0,097 X3 – 0,098 Z + e

Dari hasil persamaan regresi

berganda tersebut masing-masing

variabel dapat dianalisa pengaruhnya terhadap Return On Asset sebagai berikut :

1. Konstanta sebesar 5,652

menyatakan bahwa jika

variabel Capital Adequacy

Ratio (CAR), Biaya

Operasional terhadap

Pendapatan Operasional

(BOPO) dan Non

Performing Loan (NPL)

sama dengan nol, maka

Return On Asset (ROA)

menjadi 5,652 satu satuan. 2. Variabel Capital Adequacy

Ratio (CAR) memiliki

koefisien regresi negatif

sebesar – 0,026. Hal ini berarti CAR berpengaruh

negatif terhadap ROA.

Apabila nilai koefisien

regresi variabel bebas

lainnya tetap (tidak

berubah), maka perubahan variabel CAR sebesar satu satuan akan menurunkan nilai ROA sebesar 0,026 satu satuan.

3. Variabel Biaya Operasional

terhadap Pendapatan

Operasional (BOPO)

memiliki regresi negatif sebesar – 0,040. Hal ini berarti BOPO berpengaruh

negatif terhadap ROA.

Apabila nilai koefisien

regresi variabel bebas

lainnya tetap (tidak

berubah), maka perubahan variabel BOPO sebesar satu satuan akan menurunkan

nilai ROA sebesar 0,040 satu satuan.

4. Variabel Non Performing

Loan (NPL) memiliki

regresi negatif sebesar – 0,097. Hal ini berarti NPL

berpengaruh negatif

terhadap ROA. Apabila

nilai koefisien regresi

variabel bebas lainnya tetap

(tidak berubah), maka

perubahan variabel NPL sebesar satu satuan akan

menurunkan nilai ROA

sebesar 0,097 satu satuan.

5. Variabel Mobile Banking memiliki regresi negatif sebesar – 0,097. Hal ini

berarti Mobile Banking

berpengaruh negatif

terhadap ROA. Apabila

nilai koefisien regresi

variabel bebas lainnya tetap

(tidak berubah), maka

perubahan variabel Mobile

Banking sebesar satu satuan

akan menurunkan nilai

ROA sebesar 0,098 satu satuan.

Tabel 4.14 Hasil R Square

Dari hasil tabel 4.14 diketahui bahwa

nilai R2 yang diperoleh yaitu sebesar

0,588 yang berarti nilainya sebesar 58,8 %. Hal ini berarti bahwa variabel pemoderasi Mobile Banking, Capital

Adequacy Ratio (CAR), Biaya

Operasional terhadap Pendapatan

Operasional (BOPO) dan Non

Performing Loan (NPL) hanya

memberikan pengaruh sebesar 58,8 % terhadap Return On Asset (ROA) pada perusahaan perbankan di Indonesia periode 2018. Sebaliknya, sebagian besar yaitu 41,2 % nilai ROA dipengaruhi oleh faktor-faktor lain yang tidak dijelaskan pada model. Tabel 4.19 Hasil Moderasi CAR dengan ROA

Output Regresi Kedua

Nilai R2 pada regresi pertama sebesar

0,019 atau 1,9% sedangkan setelah ada

persamaan regresi kedua nilai R2 naik

menjadi 0,027 atau 2,7%. Dengan melihat Tabel 4.19 maka dapat

disimpulkan bahwa dengan adanya

Mobile Banking ( variabel moderasi)

akan dapat memperkuat hubungan

Capital Adequcy Ratio (CAR)

terhadap Return On Asset (ROA) Tabel 4.20 Hasil Moderasi BOPO dengan ROA

Output Regresi Pertama

Outpun Regresi Kedua

Nilai R2 pada regresi pertama sebesar

0,555 atau 55,5% sedangkan setelah

ada persamaan regresi kedua nilai R2

naik menjadi 0,707 atau 70,7%. Dengan melihat Tabel 4.20 maka dapat disimpulkan bahwa dengan adanya

Mobile Banking ( variabel moderasi)

akan dapat memperkuat hubungan

Biaya Operasional terhadap

Pendapatan Operasional (BOPO)

terhadap Return On Asset (ROA).

Tabel 4.21 Hasil Moderasi NPL dengan ROA Output Regresi Pertama

Output Regresi Kedua

Nilai R2 pada regresi pertama sebesar

0,261 atau 26,1% sedangkan setelah

ada persamaan regresi kedua nilai R2

naik menjadi 0,308 atau 30,8%. Dengan melihat Tabel 4.21 maka dapat

disimpulkan bahwa dengan adanya

Mobile Banking ( variabel moderasi)

akan dapat memperkuat hubungan Non

Performing Loan (NPL) terhadap

Return On Asset (ROA).

KESIMPULAN

Berdasarkan analisa dan

pembahasan yang telah dilakukan di bab sebelumnya, dapat disimpulkan beberapa hal sebagai berikut :

1. Biaya Operasional terhadap

Pendapatan Operasional

(BOPO) berpengaruh terhadap

Return On Asset (ROA) pada

perusahaan perbankan di

Indonesia periode 2018.

Sedangkan variabel Capital

Adequacy Ratio dan Non

Performing Loan tidak

berpengaruh terhadap Return

On Asset pada perusahaan

perbankan di Indonesia.

2. Mobile banking memoderasi

Capital Adequecy Ratio (CAR),

Biaya Operasional terhadap

Pendapatan Operasional

(BOPO), dan Non Performing

Loan (NPL) terhadap

profitabilitas.

3. Capital Adequecy Ratio (CAR),

Biaya Operasional terhadap

Pendapatan Operasional

(BOPO), dan Non Performing

Loan (NPL) layak untuk

menjelaskan perubahan

terhadap profitabilitas dengan

mobile banking sebagai

variabel pemoderasi. SARAN

Penelitian ini menggunakan

mobile banking sebagai variabel

moderasi diharapkan bagi peneliti

selanjutnya dapat menggunakan

pengukuran dengan kelengkapan fitur pada Google Play berdasarkan data sekunder. Peneliti menyarankan bagi

peneliti selanjutnya sebaiknya

menggunakan pengukuran mobile

banking dengan data primer berupa

kuesioner persepsi dari nasabah

mengenai mobile banking. DAFTAR PUSTAKA

Abdullai, H. M., dan Elyjoy, M. M.

2018. “Pengaruh Internet

Banking Terhadap Kinerja

Operasional di Negara Nakuru, Kenya. International Journal

Economic, Finance of

Management Sciences. Vol. 6

Budisantoso, T. 2016. “Bank dan

Lembaga Keuangan Lain”.

Jakarta: Salemba Empat

Dahlan, S. 2014. “Manajemen

Lembaga Keuangan”. Jakarta:

LPFE

Darmawi, H. 2012. “Manajemen

Perbankan”. Jakarta: Bumi

Aksara

Darwis, M., Widarko, A., dan Salim, M. A. 2017. “Pengaruh CAR,

NPL, LDR, Suku Bunga SBI Terhadap Kinerja Keuangan Perbankan”. E-Jurnal Riset

Manajemen. Unisma.

Dedeh S. S., Nana, S., dan Ane, K.

2017. “Analisa Pengaruh

Mobile banking Terhadap

Kinerja Perusahaan Sektor

Perbankan Yang Tercatat Di Bursa Efek Indonesia ”.. Jurnal

Ekonomi Manajemen Vol.4, No. 02

Dendawijaya, L. 2016. “Manajemen

Perbankan”. Jakarta: Ghalia

Indonesia

Diana Y., dan Nurdin. 2016.

“Pengaruh Internet Banking,

CAR, BOPO dan NPL

Terhadap Profitabilitas

Perbankan Yang Terdaftar di Bursa Efek Indonesia”. ISSN :

2460-654. Jawa Barat :

Universitas Islam Bandung.

Elizar, S., dan Rohani. 2017.

“Pengaruh Penyediaan

Layanan Internet Banking

Terhadap Kinerja Keuangan

Perbankan di Bursa Efek

Indonesia”. Forum keuangan

dan Bisnis Indonesia, Vol VI. Universitas Muhammmadiyah Sumatera Utara

Evi Septiani., dan Nurdin. 2016.

“Analisis Pengaruh

Penggunaan Internet Banking, Dana Pihak Ketiga (DPK),

Biaya Operasional dan

Pendapatan Operasional

(BOPO) Terhadap Return On Asset (ROA) Perbankan di Indonesia. Studi Kasus Pada Perbankan yang Terdaftar Di Otoritas Jasa Keuangan Tahun 2016”. Jurnal Ekonomi dan

Manajemen. ISSN : 2460-6545. Eze, Gbalam Peter., dan E. Steven. 2016. “Electronic Banking and

Probability of Commercial

Banks in Nigeria”.

Departement of Finance and

Accountancy Niger Delta

University, Bayelsa State,

Nigeria. Journal of Finance and Economic Research Vol. 3 No. 1 2016, ISSN 2251-015X Fahmi, I. 2013. “Analisis Laporan

Keuangan”. Cetakan Ketiga.

Bandung: Alfabeta

Farah, M. 2015. “Dampak Electronic

Banking Terhadap Kinerja Perbankan Indonesia”. Jurnal

Vol 19, No 3 September 2015.

Firdhayatin, S.K. 2012. “Analisis Nilai

Perusahaan, Kinerja

Perusahaan Dan Kesempatan

Bertumbuh Perusahaan

Terhadap Return Saham Pada Perusahaan Manufaktur Yang

Listing di BEI”. Jurnal

Akuntansi. Vol.2, No.2:205, Juli 2012

Ghifari, H. “Teknologi Informasi”, Teknologi Informasi Menurut Haag dan Keen dalam Ardya, 2017

Ghazali, Imam. 2011. “Aplikasi

Analisis Multivariate Dengan Program SPSS”. Semarang:

Badan Penerbit Universitas

Diponegoro

Hasibuan, M. 2018. “Dasar-Dasar

Perbankan”. Jakarta: PT Bumi

Aksara

Husni Ali Khrawish. 2011. “Dampak

Electronic Banking Terhadap Profitabilitas Bank. Studi dari

Jordan. Middle Eastern

Finance and Economics. ISSN

: 1450-2889 Issue 13.

Husnan, S., dan Pudjiastuti, E. 2006.

“Dasar-dasar Manajemen

Keuangan”. Edisi Kelima.

Yogyakarta: UPP-STIM YKPN Karimzadeh, M., dan Mohammad R. S. 2013. “ Contribution Of

Internet Banking Toward

Profitability Of Banking In India”. Economic Department,

Islamic Azad University.

Saravan Branch. Iran

Kasmir. SE., M.M. 2017. “Analisis

Laporan Keuangan, Edisi

Pertama. Jakarta: PT. Raja

Grafindo Persada

. 2012. “Bank dan

Lembaga Keuangan Lainnya.

Jakarta: PT. Raja Grafindo Persada

Khrawish, H. A., dan Noor M. A. 2011. The Impact Of E-Banking On Bank Profitability:

Evidence From Jordan.

Department Of Banking and Financial Science, Hashemite University, Jordan

Kithaka, Edwin. (2014). “ The Effect

Of Mobile Banking On

Financial Performance Of

Commercial Banks In Kenya”. Departement of Finance and Accounting, School Of Business University of Nairobi.

Laudon, K. C. dan Laudon, J. P. 2011.

“Sistem Informasi

Manajemen”. Terjemahan

Chriswan Sungkono dan

Machmudin Eka P. Edisi 10. Jakarta: Salemba Empat Masyhud, A. 2004. “Asset Liabiliti

Management: Menyiasati

Operasional”. PT. Gramedia

Jakarta

Nabela Hapsari. 2015. “Pengaruh

Internet Banking, NPF, DPK Dan BOPO Terhadap Laba”.

Studi pada PT Bank Syariah Mandiri. Jakarta : UIN Syarif Hidayatullah.

Rifka, S. 2016. “Pengaruh

Karakteristik Perusahaan”.

Jurnal Ilmu dan Riset

Akuntansi : Volume 5, Nomor 2, Februari 2016. STISIA Surabaya

Riswandi, B. A. Aspek Hukum

Internet Banking, Persada,

Jogjakarta, 2005

Ronaldo, E., dan Hudi P. 2013. “

Pengaruh Internet Banking

Terhadap Kinerja Perbankan di Indonesia. Studi Empiris Pada Bank Yang Listing di BEI. Jurnal Akuntansi Bisnis,

Vol XI No 22 Maret 2013 Sabir, M., Ali, M. M., dan Habbe,

A.H. 2012. “Jurnal Analisis”. Juni Vol.1 No.1 : 79 – 86 Fakultas Ekonomi dan Bisnis Unhas, Makasar

Simorangkir, O. 2012. “Hukum

Perbankan”. 12-pH-268

Suci Purnama, Damatika. 2019.

“Pengaruh CAR, NPL, NIM, BOPO DAN LDR Terhadap Profitabilitas Perbankan Di

Indonesia Yang Terdaftar Di

BEI Periode 2014-2017”.

Surakarta : Universitas

Muhammadiyah Surakarta. Sugiyono. 2017. Metode Penelitian

Kuantitatif, Kualitatif, dan

R&D. Bandung: Alfabeta, CV

. 2015. Metode Penelitian

Kombinasi (Mix Methods).

Bandung: Alfabeta, CV

Wildan, F. P. 2018. “Pengaruh CAR,

BOPO, NPL, Dan LDR

Terhadap Profitabilitas Bank Umum Periode 2011-2015”.

Jurnal Nominal Vol VII No 1. Warsa, N. M., Dan I, K. M. 2016.

“Pengaruh CAR, LDR DAN

NPL Terhadap ROA Pada Sektor Perbankan di BEI”. E-Jurnal Manajemen Unud. 5 (5),

2842 – 2870

Bursa Efek Indonesia, Laporan

Keuangan Tahunan Perbankan

2018. (diakses di

http://www.idx.co.id)

Data Pengguna Mobile Banking