41

BAB IV

HASIL DAN PEMBAHASAN

4.1 Data Penelitian

Perusahaan yang digunakan sebagai objek dalam penelitian ini adalah perusahaan bidang manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama 3 tahun , yaitu mulai tahun 2013 sampai tahun 2015. Metode yang digunakan untuk pengambilan sampel adalah metode pusposive sampling yaitu sampel yang diambil apabila memenuhi kriteria-kriteria yang telah ditentukan.

Berdasarkan pada data perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2013-2015 terdapat sebanyak 153 perusahaan manufaktur, sedangkan perusahaan manufaktur yang memenuhi kriteria untuk dijadikan sebagai sampel sebanyak 60 perusahaan. Penelitian ini menggunakan periode selama 3 (tiga) tahun, sehingga jumlah sampel yang digunakan untuk menganalisis data adalah sebanyak 180 perusahaan manufaktur. Ringkasan pengambilan sampel pada perusahaan manufaktur yang tercatat di BEI tahun 2013-2015 dijelaskan dalam tabel berikut ini.

Tabel 4.1

Kriteria sampel penelitian

Periode 2013-2015

Keterangan Jumlah

Perusahaan manufaktur yang terdaftar dalam Bursa Efek Indonesia

periode 2013-2015 153

Perusahaan manufaktur yang tidak berturut-turut menyajikan laporan

keuangan pada periode 2013-2015 (28)

Perusahaan manufaktur yang tidak memperoleh laba secara

berturut-turut selama tahun 2013-2015 (51)

Perusahaan manufaktur yang tidak mempublikasikan laporan

keuangan dalam satuan mata uang Rupiah selama tahun 2013-2015 (10) Perusahaan manufaktur yang tidak berturut-turut menyajikan annual

report perusahaan selama tahun 2013-2015 (4)

Jumlah sampel yang sesuai kriteria 60

Tahun pengamatan 3

Total sampel penelitian 180

Perusahaan manufaktur di klasifikasikan ke dalam 16 sub sektor. Rincian jumlah perusahaan manufaktur yang terpilih menjadi sampel adalah sebagai berikut :

Jumlah Sampel Perusahaan Berdasarkan Sub Sektor

Jenis Perusahaan Manufaktur Jumlah

Food and Beverages 13

Plastic and Glass Product 5

Chemical and Allied Product 3

Metal and Allied Product 6

Paper and Allied Product 1

Automotive and Allied Product 6

Electronic and Office Equipment 2

Apparel and Other Textile Products 2

Pharmaceuticals 5

Animal Feed and Husbandry 2

Tobacco Manufactures 3

Cement 4

Cable 4

Textile Mill Product 2

Consumer Goods 1

Stone, Clay, Glass and Concerete Product 1

Dari tabel 4.2 dapat diketahui bahwa sampel perusahaan yang terbanyak yaitu pada kategori perusahaan food and beverages dengan jumlah 13 perusahaan.

4.2 Analisis Deskriptif

Statistik deskriptif digunakan untuk mendeskripsikan gambaran kondisi variabel dalam penelitian ini. Pada bagian tabel ini digambarkan dari tiap-tiap variabel dan dilihat dari nilai Minimum, nilai Maximum, nilai mean dan standart deviasi. Berikut penjelasan mengenai descriptive statistics data penelitian :

Tabel 4.3

Statistik Deskriptif periode 2013-2015 Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

UkuranPerusahaan 180 8,81 14,39 12,2879 ,93739 Leverage 180 ,07 7,40 1,0508 1,08124 Profitabilitas 180 ,01 ,96 ,1354 ,15846 UkuranDewanKomisaris 180 2 11 4,29 1,913 KepemilikanSahamPublik 180 ,59 84,50 27,1931 16,85072 PengungkapanCSR 180 ,07 ,38 ,1796 ,06744 Valid N (listwise) 180

Sumber : Data Sekunder yang telah diolah

Berdasarkan dari tabel 4.3 dapat memberikan penjelasan, bahwa Corporate Social Responsibility nilai minimum sebesar 0,07, nilai maximum 0,38, nilai mean 0,17, dan standar deviasi 0,67. Statistik deskriptif variabel CSR menunjukkan nilai standar deviasi lebih kecil dari nilai rata-ratanya (0,67 < 0,17), sehingga dapat disimpulkan bahwa dalam penelitian ini variable pengungkapan CSR memiliki data yang tidak variatif (homogen).

Ukuran perusahaan memiliki nilai minimum sebesar 8,81, nilai maximum 14,39, nilai mean 12,29, dan standar deviasi 0,94. Statistik deskriptif variabel ukuran perusahaan menunjukkan nilai standart deviasi lebih kecil dari nilai rata-ratanya (0,94 < 12,29), sehingga dapat disimpulkan bahwa dalam penelitian ini variabel ukuran perusahaan memiliki data yang tidak variatif (homogen).

Leverage memiliki nilai minimum sebesar 0,07, nilai maximum 7,40, nilai mean 1,05 , dan standar deviasi 1,08. Statistik deskriptif variabel leverage menunjukkan nilai standart deviasi lebih besar dari nilai rata-ratanya (1,08 > 1,05). Hal ini menunjukkan bahwa data leverage tidak berdistribusi konstan, variabel tersebut menunjukkan perubahan data yang signifikan.

0,96, nilai mean 0,134, dan standar deviasi 0,158. Statistik deskriptif variabel ukuran profitabilitas menunjukkan nilai standart deviasi lebih besar dari nilai rata-ratanya (0,16 > 0,14), sehingga dapat disimpulkan bahwa dalam penelitian ini variabel profitabilitas tidak berkontribusi konstan, variabel tersebut menunjukkan perubahan data yang signifikan.

Dewan Komisaris memiliki nilai minimum sebesar 2,00, nilai maximum 11,00, nilai mean 4,29, dan standar deviasi 1,91. Statistik deskriptif variabel dewan komisaris menunjukkan nilai standart deviasi lebih kecil dari nilai rata-ratanya (1,91 < 4,29), sehingga dapat disimpulkan bahwa dalam penelitian ini variabel dewan komisaris memiliki data yang tidak variatif (homogen).

Kepemilikan saham publik memiliki nilai minimum sebesar 0,59 , nilai maximum 84,50, nilai mean 27,19, dan standar deviasi 16,85. Statistik deskriptif variabel kepemilikan saham publik menunjukkan nilai standart deviasi lebih kecil dari nilai rata-ratanya (16,85 < 27,19), sehingga dapat disimpulkan bahwa dalam penelitian ini variabel kepemilikan saham publik memiliki data yang tidak variatif (homogen).

Tabel 4.4

Frekuensi Pengungkapan Media

Pengungkapan Media

Frequency Percent Valid Percent Cumulative Percent

Valid

Tidak 56 31,1 31,1 31,1

Ya 124 68,9 68,9 100,0

Total 180 100,0 100,0

Sumber : Data Sekunder yang telah diolah

Berdasarkan Tabel 4.4 menunjukkan bahwa variabel Pengungkapan Media yang dilihat dari sampel perusahaan melakukan pengungkapan kegiatan CSR di website memiliki frekuensi sebesar 124 dengan presentase 68,9% dari total sampel 180. Sedangkan perusahaan yang tidak mengungkapkan program CSR di website memiliki frekuensi sebesar 56 atau 31,1% dari total sampel 180.

4.3 Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk mengetahui ada tidaknya penyimpangan yang diperlukan untuk mendapat model regresi yang baik. Uji Asumsi klasik ini dilakukan untuk mengetahui kondisi data yang digunakan dalam penelitian ini telah terbebas dari masalah multikolinearitas, heterokedastisitas, dan autokerelasi. Hal ini dilakukan agar memperoleh model analisis yang tepat untuk digunakan dalam penelitian ini. Hasil dari analisis data dengan menggunakan uji asumsi klasik sebagai berikut :

4.3.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel bebas dan variabel terikat berdistribusi dengan normal. Uji normalitas dapat menggunakan tabel pengujian kolmogorov smirnov ataupun menggunakan normal P-Plot. Berikut merupakan hasil dari uji normalitas :

Tabel 4.5

Hasil Uji Normalitas dengan Uji Kolmogrov Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 180

Normal Parametersa,b Mean 0E-7

Std. Deviation ,05410260

Most Extreme Differences

Absolute ,054

Positive ,054

Negative -,036

Kolmogorov-Smirnov Z ,718

Asymp. Sig. (2-tailed) ,681

a. Test distribution is Normal. b. Calculated from data. Sumber : Data Sekunder yang telah diolah

Berdasarkan hasil pengujian nilai one sampel kolmogrov smirnov yang dapat dilihat pada tabel 4.5, besarnya nilai Unstandardized residual memiliki distribusi normal. Hal ini dapat dilihat dari nilai Asym. Sig. (2-tailed) > 0,05, yaitu sebesar 0,681. Hal ini dapat disimpulkan bahwa data telah terdistribusi secara normal.

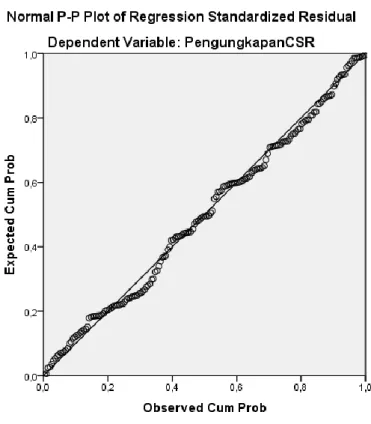

Gambar 4.1 Pengujian Normalitas

Sumber : Data Sekunder yang telah diolah

Berdasarkan pada gambar 4.1, dapat dilihat bahwa data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal. Sehingga dapat disimpulkan bahwa data tersebut menunjukkan pola distribusi normal. Maka model regresi telah memenuhi asumsi normalitas.

4.3.2 Uji Multikolenieritas

Uji multikolenieritas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebas (independen). Multikolenieritas dapat dilihat dari nilai tolerance dan VIF. Regresi bebas dari gangguan multikolinieritas apabila nilai VIF < 10 dan tolerance > 0,1.

Tabel 4.6

Hasil Uji Multikolenieritas Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

T Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -,035 ,061 -,569 ,570 UkuranPerusaha an ,011 ,006 ,155 2,026 ,044 ,636 1,572 Leverage -,003 ,004 -,048 -,749 ,455 ,913 1,095 Profitabilitas -,053 ,027 -,125 -1,987 ,049 ,934 1,070 UkuranDewanKo misaris ,013 ,003 ,355 4,879 ,000 ,703 1,423 KepemilikanSah amPublik ,001 ,000 ,167 2,542 ,012 ,863 1,159 Pengungkapan Media ,023 ,009 ,158 2,521 ,013 ,950 1,053

a. Dependent Variable: PengungkapanCSR

Sumber : Data Sekunder yang telah diolah

Berdasarakan tabel 4.6 dapat dilihat bahwa nilai tolerance pada variabel bebas (independen) yaitu ukuran perusahaan sebesar 0,636 , leverage sebesar 0,913 , profitabilitas sebesar 0,934 , dewan komisaris sebesar 0,703 , kepemilikan saham publik sebesar 0,863 dan pengungkapan media sebesar 0,950 . Sedangkan nilai VIF ukuran perusahaan sebesar 1,572 , leverage sebesar 1,095 , profitabilitas sebesar 1,070 , dewan komisaris sebesar 1,423 , kepemilikan saham publik sebesar 1,159 dan pengungkapan media sebesar 1,053. Dari hasil output diatas semuanya memenuhi syarat bebas multikolinieritas yaitu nilai tolerance > 0,1 dan VIF < 10 sehingga dapat disimpulkan semua variabel telah memenuhi persyaratan ambang toleransi dari nilai VIF, artinya bahwa semua variabel tidak terjadi multikolinieritas antara variabel independen

4.3.3 Uji Autokorelasi

Uji autokorelasi digunakan untuk mengetahui apakah dalam model regresi liner ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Untuk mengetahui adanya autokorelasi dapat dilihat pada cara uji Durbin Watson yaitu sebagai berikut :

Tabel 4.7

Hasil Uji Autokorelasi Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 ,597a ,356 ,334 ,05503 2,042

a. Predictors: (Constant), Pengungkapan Media, Profitabilitas, KepemilikanSahamPublik, Leverage, UkuranDewanKomisaris, UkuranPerusahaan

b. Dependent Variable: PengungkapanCSR Sumber : Data Sekunder yang telah diolah

Berdasarkan pada hasil output diatas nilai Durbin-Watson sebesar 2,042. Sedangkan nilai Durbin Watson berdasar tabel n=180 , K=6, diperoleh nilai dL = 1,6878 dan dU = 1,8254. Sehingga nilai dU < dW < 4 – dU sama dengan 1,8254 < 2,042 < 4 – 1,8254 (2,1746). Oleh karena itu, dalam penelitian ini dapat disimpulkan bahwa tidak terdapat autokorelasi pada persamaan regresi.

4.3.4 Uji Heterokedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan kepengamatan lain. Dalam penelitian ini, cara yang digunakan untuk mendeteksi ada atau tidaknya heteroskedastisitas dengan uji Glejser. Dibawah ini merupakan hasil dari uji heterokedastisitas :

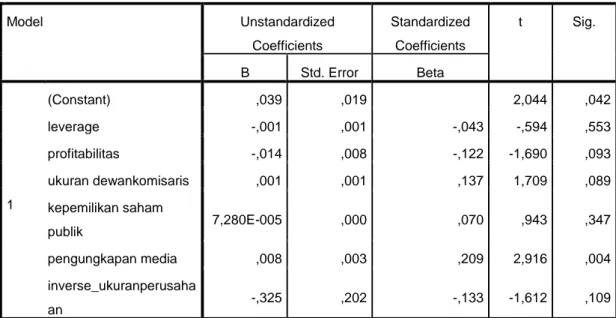

Tabel 4.8 Hasil Uji Glejser

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) ,039 ,019 2,044 ,042 leverage -,001 ,001 -,043 -,594 ,553 profitabilitas -,014 ,008 -,122 -1,690 ,093 ukuran dewankomisaris ,001 ,001 ,137 1,709 ,089 kepemilikan saham publik 7,280E-005 ,000 ,070 ,943 ,347 pengungkapan media ,008 ,003 ,209 2,916 ,004 inverse_ukuranperusaha an -,325 ,202 -,133 -1,612 ,109

a. Dependent Variable: ABS_Res2

Sumber : Data Sekunder yang telah diolah

Berdasarkan tabel 4.8 probabilitas signifikansi dari variabel pengungkapan media memiliki probabilitas sebesar 0,004 yaitu dibawah 0,05 (0,004 < 0,05). Sehingga dapat disimpulkan bahwa model regresi ini masih terjadi heterokesdastisitas pada variabel pengungkapan media walaupun sudah dilakukan inverse.

4.4 Analisis Regresi Linear Berganda

Analisis regresi linear berganda digunakan untuk mengetahui besarnya pengaruh variabel independen yaitu profitabilitas, ukuran perusahaan, kepemilikan saham publik, dewan komisaris, leverage dan pengungkapan media terhadap variabel dependen yaitu pengungkapan corporate social responsibility. Berikut adalah hasil dari analisis regresi linear berganda :

Tabel 4.9

Hasil Analisis Regresi Berganda

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

T Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -,035 ,061 -,569 ,570 UkuranPerusaha an ,011 ,006 ,155 2,026 ,044 ,636 1,572 Leverage -,003 ,004 -,048 -,749 ,455 ,913 1,095 Profitabilitas -,053 ,027 -,125 -1,987 ,049 ,934 1,070 UkuranDewanKo misaris ,013 ,003 ,355 4,879 ,000 ,703 1,423 KepemilikanSah amPublik ,001 ,000 ,167 2,542 ,012 ,863 1,159 Pengungkapan Media ,023 ,009 ,158 2,521 ,013 ,950 1,053

a. Dependent Variable: PengungkapanCSR Sumber : Data Sekunder yang telah diolah

Berdasarkan output yang dapat dilihat pada tabel 4.9 di atas persamaan regresi linear berganda dalam penelitian ini menggunakan beta tidak standar (unstandardized coefficients). Persamaan regresi linear berganda dalam penelitian ini dirumuskan sebagai berikut :

Y = -0,035 + 0,011UP - 0,003DER - 0,053ROA + 0,013DK + 0,001KP+ 0,023ME

+ e

Dari persamaan diatas dapat dijelaskan :

a. Konstanta sebesar -0,035 negatif menyatakan bahwa apabila variabel profitabilitas, ukuran perusahaan, kepemilikan saham publik, dewan komisaris,

0,035.

b. Koefisien regresi ukuran perusahaan sebesar 0,011 adalah positif, sehingga dapat dikatakan bahwa setiap kenaikan satu satuan ukuran perusahaan akan meningkatkan nilai CSR sebesar 0,011. Apabila terjadi penurunan pada satu satuan ukuran perusahaan maka akan menurunkan nilai CSR 0,011.

c. Koefisien regresi leverage sebesar -0,003 adalah negatif, sehingga dapat dikatakan bahwa setiap kenaikan satu satuan leverage akan menurunkan nilai CSR sebesar 0,003. Apabila terjadi penurunan pada satu satuan variabel leverage maka akan meningkatkan nilai CSR 0,003.

d. Koefisien regresi profitabilitas sebesar -0,053 adalah negatif, sehingga dapat dikatakan bahwa setiap kenaikan satu satuan profitabilitas akan menurunkan nilai CSR sebesar 0,053. Apabila terjadi penurunan pada satu satuan variabel profitabilitas maka akan meningkatkan nilai CSR 0,053.

e. Koefisien regresi dewan komisaris sebesar 0,013 adalah positif, sehingga dapat dikatakan bahwa setiap kenaikan satu satuan dewan komisaris akan meningkatkan nilai CSR sebesar 0,013. Apabila terjadi penurunan pada satu satuan dewan komisaris maka akan menurunkan nilai CSR 0,013.

f. Koefisien regresi kepemilikan saham publik sebesar 0,001 adalah positif, sehingga dapat dikatakan bahwa setiap kenaikan satu satuan kepemilikan saham publik akan meningkatkan nilai CSR sebesar 0,001. Apabila terjadi penurunan pada satu satuan kepemilikan saham publik maka akan menurunkan nilai CSR 0,001.

g. Koefisien regresi pengungkapan media sebesar 0,023 adalah positif, sehingga dapat dikatakan bahwa setiap kenaikan satu satuan pengungkapan media akan meningkatkan nilai CSR sebesar 0,023. Apabila terjadi penurunan pada satu satuan pengungkapan media maka akan menurunkan nilai CSR 0,023.

4.5 Uji Hipotesis

4.5.1 Uji Signifikan Simultan (Uji F)

Uji F untuk mengetahui apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen / terikat. Berikut hasil dari uji signifikan simultan :

Tabel 4.10 Hasil Uji F

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression ,290 6 ,048 15,971 ,000b

Residual ,524 173 ,003

Total ,814 179

a. Dependent Variable: PengungkapanCSR

b. Predictors: (Constant), Pengungkapan Media, Profitabilitas, KepemilikanSahamPublik, Leverage, UkuranDewanKomisaris, UkuranPerusahaan

Sumber : Data Sekunder yang telah diolah

Berdasarkan hasil output uji ANOVA atau Uji F diatas menunjukkan bahwa nilai F dihitung sebesar 15,972 dengan probabilitas 0,000. Karena probabilitas lebih kecil dari 0,000 maka dapat dikatakan bahwa profitabilitas, ukuran perusahaan, kepemilikan saham publik, dewan komisaris, leverage dan pengungkapan media secara bersama-sama berpengaruh terhadap CSR.

Uji T merupakan uji hipotesis untuk mengukur pengaruh satu variabel bebas secara individual dalam menerangkan variasi variabel terikat. Apabila probabilitas signifikansinya lebih kecil dari 0,05 maka variabel bebas berpengaruh terhadap variabel terikat. Berikut pembahasan dari uji t :

a. Berdasarkan hasil dari tabel 4.9 pengaruh ukuran perusahaan terhadap corporate social responsibility menunjukkan hasil perhitungan t 2,026 dan nilai probabilitas signifikansi 0,044 lebih kecil dibandingkan taraf signifikansi =5%=0,05, maka Ha1 diterima, sehingga dapat dikatakan bahwa ada pengaruh yang signifikansi antara ukuran perusahaan terhadap pengungkapan corporate social responsibility secara parsial, sehingga dapat disimpulkan bahwa hipotesis pertama (Ha1) diterima.

b. Berdasarkan hasil dari tabel 4.9 pengaruh leverage terhadap corporate social responsibility menunjukkan hasil perhitungan t -0,749 dan nilai probabilitas signifikansi 0,455 lebih besar dibandingkan taraf signifikansi =5%=0,05, maka Ha2 ditolak, sehingga dapat dikatakan bahwa ada tidak pengaruh yang signifikansi antara leverage terhadap pengungkapan corporate social responsibility secara parsial, sehingga dapat disimpulkan bahwa hipotesis kedua (Ha2) ditolak.

c. Berdasarkan hasil dari tabel 4.9 pengaruh profitabilitas terhadap corporate social responsibility menunjukkan hasil perhitungan t -1,987 dan nilai probabilitas signifikansi 0,049 lebih kecil dibandingkan taraf signifikansi =5%=0,05, maka Ha3 diterima, sehingga dapat dikatakan bahwa ada pengaruh yang signifikansi antara profitabilitas terhadap

pengungkapan corporate social responsibility secara parsial, sehingga dapat disimpulkan bahwa hipotesis ketiga (Ha3) diterima.

d. Berdasarkan hasil dari tabel 4.9 pengaruh dewan komisaris terhadap corporate social responsibility menunjukkan hasil perhitungan t 4,879 dan nilai probabilitas signifikansi 0,000 lebih kecil dibandingkan taraf signifikansi =5%=0,05, maka Ha4 diterima, sehingga dapat dikatakan bahwa ada pengaruh yang signifikansi antara dewan komisaris terhadap pengungkapan corporate social responsibility secara parsial, sehingga dapat disimpulkan bahwa hipotesis keempat (Ha4) diterima.

e. Berdasarkan hasil dari tabel 4.9 pengaruh kepemilikan saham publik terhadap corporate social responsibility menunjukkan hasil perhitungan t 2,542 dan nilai probabilitas signifikansi 0,012 lebih kecil dibandingkan taraf signifikansi =5%=0,05, maka Ha5 diterima, sehingga dapat dikatakan bahwa ada pengaruh yang signifikansi antara kepemilikan saham publik terhadap pengungkapan corporate social responsibility secara parsial, sehingga dapat disimpulkan bahwa hipotesis kelima (Ha5) diterima.

f. Berdasarkan hasil dari tabel 4.9 pengaruh pengungkapan media terhadap corporate social responsibility menunjukkan hasil perhitungan t 2,521 dan nilai probabilitas signifikansi 0,013 lebih kecil dibandingkan taraf signifikansi =5%=0,05, maka Ha6 diterima, sehingga dapat dikatakan bahwa ada pengaruh yang signifikansi antara pengungkapan media terhadap pengungkapan corporate social responsibility secara parsial, sehingga dapat disimpulkan bahwa hipotesis keenam (Ha6) diterima.

Uji koefisien determinasi (R2) digunakan untuk mengukur seberapa besar

kemampuan model yang terbentuk dalam variabel bebas mampu menjelaskan varians dari variabel terikat. Nilai koefisien determinasi adalah nol dan satu. Untuk melihat seberapa besar persentasenya dapat dilihat dari nilai adjusted R square pada tabel model summary. Berikut hasil dari uji koefisien determinasi (R2) :

Tabel 4.11

Koefisien Determinasi Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 ,597a ,356 ,334 ,05503 2,042

a. Predictors: (Constant), Pengungkapan Media, Profitabilitas, KepemilikanSahamPublik, Leverage, UkuranDewanKomisaris, UkuranPerusahaan

b. Dependent Variable: PengungkapanCSR

Sumber : Data Sekunder yang telah diolah

Dari hasil output model summary dapat dijelaskan bahwa besarnya Adjusted R Square adalah 0,334 hal ini berarti 33,4% variasi CSR dapat dijelaskan oleh variasi dari keenam variabel independen profitabilitas, ukuran perusahaan, kepemilikan saham publik, dewan komisaris, leverage dan pengungkapan media. Sedangkan sisanya (100% - 33,4%= 66,6%) dijelaskan oleh sebab-sebab lain diluar model.

4.7 Pembahasan

4.7.1 Pengaruh Ukuran Perusahaan terhadap Corporate Social Responsibility

Variabel ukuran perusahaan menunjukkan nilai signifikansi 0,044 < 0,05 dan nilai koefisien regresi yang diperoleh 0,011 sehingga dapat disimpulkan bahwa ada

pengaruh positif dan signifikan antara ukuran perusahaan terhadap pengungkapan corporate social responsibility. Hal ini dibuktikan di PT. Indocement Tunggal Prakasa Tbk periode 2014 menunjukkan nilai ukuran perusahaan sebesar 13,46 sedangkan nilai CSR sebesar 0,37 yang berarti perusahaan tersebut dengan nilai ukuran perusahaan yang tinggi telah mengungkapkan informasi CSR yang luas pula. Contoh lain pada PT. Sepatu Bata Tbk periode 2014 menunjukkan nilai ukuran perusahaan 11,89 dan nilai CSR sebesar 0,10 yang artinya perusahaan tersebut memiliki cakupan yang kurang luas dan dalam mengungkapan informasi kegiatan CSR yang dilakukan juga kurang luas.

Perusahaan besar melakukan lebih banyak aktivitas yang memberikan dampak yang lebih besar terhadap masyarakat. Pertanggungjawaban sosial perusahaan dan laporan keuangan tahunan akan menjadi informasi yang efisien yang banyak digunakan oleh para stakeholder untuk menilai suatu perusahaan. Pertanggungjawaban sosial dipengaruhi oleh ukuran perusahaan dimana perusahaan-perusahaan besar cenderung mengungkapkan pertanggungjawaban sosial yang lebih luas. Hal ini guna mendapatkan legitimasi dari masyarakat untuk jangka waktu yang panjang.

Penelitian ini konsisten dengan penelitian yang dilakukan oleh Wijaya (2012), Santioso dan Chandra (2012) serta Dewi dan Priyadi (2013) mengenai hubungan ukuran perusahaan dengan Corporate Social Responsibility bahwa ukuran perusahaan berpengaruh terhadap Corporate Social Responsibility. Namun, hasil penelitian ini tidak konsisten dengan Oktariani dan Mimba (2014), Laksmitaningrum dan Purwanto (2013) mengenai hubungan ukuran perusahaan dengan Corporate Social Responsibility bahwa ukuran perusahaan tidak berpengaruh terhadap CSR.

Variabel leverage menunjukkan nilai signifikansi 0,455 > 0,05 dan nilai koefisien regresi yang diperoleh -0,003 sehingga dapat disimpulkan bahwa variabel ini tidak signifikan terhadap pengungkapan corporate social responsibility. Perusahaan yang berisiko tinggi biasanya berusaha untuk meyakinkan kreditur dengan pengungkapan informasi yang lebih detail. Tambahan informasi diperlukan untuk menghilangkan keraguan terhadap dipenuhinya hak-hak para kreditur. Oleh karena itu perusahaan dengan tingkat leverage yang tinggi memiliki kewajiban untuk melakukan pengungkapan informasi yang lebih luas dibanding perusahaan dengan tingkat leverage yang rendah. Ternyata tambahan informasi mengenai pengungkapan tanggungjawab sosial perusahaan tidak dapat menghilangkan keraguan terhadap dipenuhinya hak-hak para kreditur.

Alasan yang dapat digunakan untuk menjelaskan penelitian ini adalah bahwa kemungkinan para debtholders pada perusahaan di Indonesia secara umum belum memperdulikan masalah lingkungan dan sosial sebagai isu kritis yang harus secara ekstensif untuk diungkapkan dalam laporan tahunan.

Penelitian ini konsisten dengan penelitian yang dilakukan oleh Dewi dan Priyadi (2013), Wijawa (2012) dan Santioso dan Chandra (2012) mengenai hubungan leverage dengan Corporate Social Responsibility bahwa leverage tidak berpengaruh terhadap Corporate Social Responsibility. Namun, hasil penelitian ini tidak konsisten dengan Nur dan Priantinah (2012) dan Aini (2015) mengenai hubungan leverage dengan Corporate Social Responsibility bahwa leverage berpengaruh terhadap Corporate Social Responsibility.

4.7.3 Pengaruh Profitabilitas terhadap Corporate Social Responsibility

Variabel profitabilitas memiliki nilai signifikansi 0,049 yang berarti di bawah taraf signifikansi 0,05 (5%) dan dan nilai koefisien regresi yang diperoleh -0,053. Hal ini menunjukkan bahwa profitabilitas menunjukkan pengaruh negatif dan signifikan terhadap corporate social responsibility. Artinya perusahaan yang memiliki profit rendah akan mengungkapan informasi CSR semakin luas. Hal ini dibuktikan dengan nilai profit pada PT. Jembo Cable Company Tbk yang menunjukkan 0,02 sedangkan nilai CSR sebesar 0,18 berarti perusahaan mengungkapkan informasi CSR secara lengkap walaupun profit rendah. Sedangkan pada PT. Pyridam Farma Tbk menunjukkan nilai profit sebesar 0,35 dan nilai CSR sebesar 0,13 yang berarti perusahaan kurang mengungkapkan informasi CSR walaupun angka profit tinggi.

Alasan yang dapat menjelaskan hal ini adalah perusahaan dengan nilai profitabilitas yang rendah akan melakukan hal lain seperti pengungkapan informasi CSR yang luas. Pengungkapan CSR yang luas digunakan sebagai strategi perusahaan demi mendapatkan legitimasi dari masyarakat dan manarik investor untuk berinvestasi di perusahaan tersebut . Akan tetapi berbeda dengan perusahaan yang memiliki profitabilitas yang tinggi akan mengurangi infomasi tanggungjawab sosial, hal itu karena perusahaan tidak berfokus pada tambahan informasi tanggung jawab sosial yang telah dilakukan.

Hasil penelitian ini konsisten dengan hasil yang diperoleh Oktariani dan Mimba (2012) dan Santioso dan Chandra (2012). Akan tetapi, dalam penelitian Oktariani dan Mimba (2012) menggunakan alat ukur yang berbeda yaitu ROE (Return On Equity). Sedangkan dalam penelitian ini alat ukur yang digunakan yaitu

dengan penelitian yang dilakukan oleh Nur dan Priantinah (2012), Rahayu dan Anisyukurlillah (2015), Wijaya (2012) dan Dewi dan Priyadi (2013). Keempat penelitian tidak menemukan pengaruh antara profitabilitas terhadap corporate social responsibility.

Alasan penerimaan atas hipotesis yang diajukan yang dapat diberikan adalah bahwa perusahaan di Indonesia akan meningkatkan pengungkapan tanggung jawab sosial ketika memperoleh profit yang tinggi. Artinya bahwa perusahaan di Indonesia sudah mulai menganggap penting keberadaan pengungkapan tanggung jawab sosial. Hal ini sejalan dengan teori legitimasi yang berfokus pada pandangan masyarakat terhadap perusahaan. Perusahaan yang mengungkapkan informasi CSR secara luas akan mendapatkan citra yang baik dari pandangan masyarakat.

Oleh karena itu, semakin tinggi nilai profitabilitas perusahaan maka semakin rinci pula informasi pengungkapan CSR yang diberikan oleh manajer dikarenakan pihak manajemen ingin meyakinkan investor tentang profitabilitas perusahaan (Nur dan Printinah 2012).

4.7.4 Pengaruh Dewan Komisaris terhadap Corporate Social Responsibility

Variabel dewan komisaris menunjukkan nilai signifikansi 0,000 < 0,05 dan nilai koefisien regresi yang diperoleh 0,013 sehingga dapat disimpulkan bahwa variabel ini berpengaruh positif dan signifikan terhadap pengungkapan corporate social responsibility. Artinya semakin banyak jumlah dewan komisaris perusahaan akan mengungkapkan informasi CSR semakin luas. Hal ini membuktikan wewenang dari dewan komisaris sudah berfungsi dengan baik dan efektif. Adapun wewenang

dari dewan komisaris dapat memberikan pengaruh yang cukup kuat untuk menekan manajemen untuk mengungkapkan informasi tanggung jawab sosial perusahaan. Alasan yang bisa menjelaskan ini adalah dengan banyaknya jumlah dewan komisaris berarti mempermudah wewenang dan tugas dari dewan komisaris dalam memonitoring perusahaan. Hal ini juga dapat digunakan dalam mengembangkan perusahaan ditengah lingkungan masyarakat yang semakin maju dan juga mendapatkan legitimasi dari masyarakat.

Penelitian ini konsisten dengan penelitian yang dilakukan oleh Nur dan Priantinah (2012) dan Dewi dan Priyadi (2013) mengenai hubungan dewan komisaris dengan Corporate Social Responsibility bahwa dewan komisaris berpengaruh terhadap Corporate Social Responsibility. Namun, hasil penelitian ini tidak konsisten dengan Wijaya (2012) dan Oktariani dan Mimba (2014) mengenai hubungan dewan komisaris dengan Corporate Social Responsibility bahwa dewan komisaris tidak berpengaruh terhadap CSR.

4.7.5 Pengaruh Kepemilikan Saham Publik terhadap Corporate Social

Responsibility

Variabel kepemilikan saham publik menunjukkan nilai signifikansi 0,012 < 0,05 dan nilai koefisien regresi yang diperoleh 0,001 sehingga dapat disimpulkan bahwa variabel ini berpengaruh positif dan signifikan terhadap pengungkapan corporate social responsibility. Hal ini berarti semakin besar nilai kepemilikan saham publik maka pengungkapan informasi CSR juga semakin luas. Perusahaan yang sahamnya dikuasai publik lebih banyak, maka artinya para investor dari ranah publik telah memberikan banyak kepercayaan kepada perusahaan sehingga untuk menjaga kepercayaan tersebut, perusahaan akan semaksimal mungkin

pengungkapan tersebut adalah kegiatan tanggung jawab sosial perusahaan. Hal ini menunjukkan teori legitimasi sudah sejalan dalam penelitian ini yaitu perusahaan menjaga legitimasi masyarakat dengan cara mengungkapkan informasi CSR secara lengkap dalam laporan tahunan.

Penelitian ini konsisten dengan penelitian yang dilakukan oleh Rahmayanti (2015) dan Rahayu dan Anisyukurlillah (2015) mengenai hubungan kepemilikan saham pubik dengan Corporate Social Responsibility bahwa kepemilikan saham publik berpengaruh terhadap Corporate Social Responsibility. Namun, hasil penelitian ini tidak konsisten dengan Nur dan Priantinah (2012) dan Wijaya (2012) mengenai hubungan kepemilikan saham publik dengan Corporate Social Responsibility bahwa kepemilikan saham publik tidak berpengaruh terhadap CSR.

4.7.6 Pengaruh Pengungkapan Media terhadap Corporate Social Responsibility

Variabel pengungkapan media menunjukkan nilai signifikansi 0,013 < 0,05 dan nilai koefisien regresi yang diperoleh 0,023 sehingga dapat disimpulkan bahwa variabel ini berpengaruh positif dan signifikan terhadap pengungkapan corporate social responsibility. Artinya pemanfaatan media khususnya internet dalam pengungkapan informasi CSR sudah optimal. Dengan pemanfaatan yang optimal pada media internet (website) sebagai media pengungkapan CSR itu dapat meningkatkan image dan reputasi perusahaan di mata masyarakat. Hasil penelitian ini sejalan dengan teori yang menyatakan bahwa pengkomunikasian CSR melalui media yang menjadi bagian proses membangun institusi, membentuk norma yang diterima dan legitimasi praktik CSR (Reverte,2008)

Hasil penelitian ini mendukung penelitian dari Pratiwi dan Chariri (2013) yang menyatakan bahwa pengungkapan media berpengaruh terhadap pengungkapan CSR, namun berbanding terbalik dengan penelitian dari Nur dan Priantinah (2012) dan Rahayu dan Anisyukurlillah (2015) yang menyatakan bahwa tidak ada pengaruh antara pengungkapan media dengan pengungkapan CSR.