STRATEGI PENGELOLAAN PEMAKAIAN KEKAYAAN (1)

Teks penuh

Gambar

Garis besar

Dokumen terkait

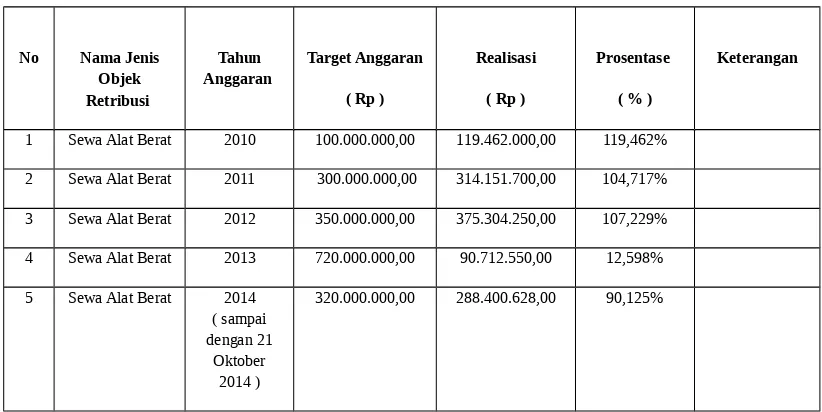

Unit analisis dalam penelitian ini adalah Pendapatan Asli Daerah di Kota Probolinggo yang dipengaruhi oleh variabel seperti pajak daerah, retribusi daerah dan pengelolaan

Sebagaimana diatur dalam Pasal 6 Undang-Undang Nomor 33 Tahun 2004, sumber-sumber Pendapatan Asli Daerah (PAD) terdiri atas Pajak Daerah, Retribusi, Hasil

Undang-Undang Nomor 28 Tahun 2009 Pajak Daerah dan Retribusi Daerah mengatur bahwa salah satu jenis pungutan retribusi yang merupakan kewenangan daerah adalah

Bahwa berdasarkan Undang-undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah sebagaimana telah diubah dengan Undang-Undang Nomor 34 Tahun 2000 maka Retribusi

Abstrak : Bahwa Retribusi daerah merupakan salah satu sumber pendapatan asli daerah yang potensial guna membiayai penyelenggaraan pemerintahan dan pembangunan di

Retribusi daerah merupakan salah satu sumber pembiayaan pembangunan daerah yang diandalkan guna mendukung pelaksanaan otonomi daerah dan juga peningkatan pendapatan asli

Pemerintah daerah memiliki sumber pendapatan asli daerah yang berasal dari hasil pajak.. daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan,

Undang-Undang Nomor 28 Tahun 2009 Pajak Daerah dan Retribusi Daerah mengatur bahwa salah satu jenis pungutan retribusi yang merupakan kewenangan daerah adalah pemakaian