AKPM05. PENGARUH CORPORATE GOVERNANCE TERHADAP MANAJEMEN LABA DI INDUSTRI PERBANKAN INDONESIA

Teks penuh

Gambar

Dokumen terkait

Proksi mekanisme good corporate governance lainnya (leverage, kepemilikan institusional, proporsi dewan komisaris independen dan komite audit) juga tidak berpengaruh

Berdasarkan perumusan masalah maka dapat disimpulkan tujuan dari penelitian ini adalah untuk menguji bahwa: corporate governance yang meliputi komposisi dewan komisaris

Dengan adanya mekanisme good corporate governance yang diantaranya adalah keberadaan komite audit independen, dewan direksi independen, proporsi dewan komisaris independen dan

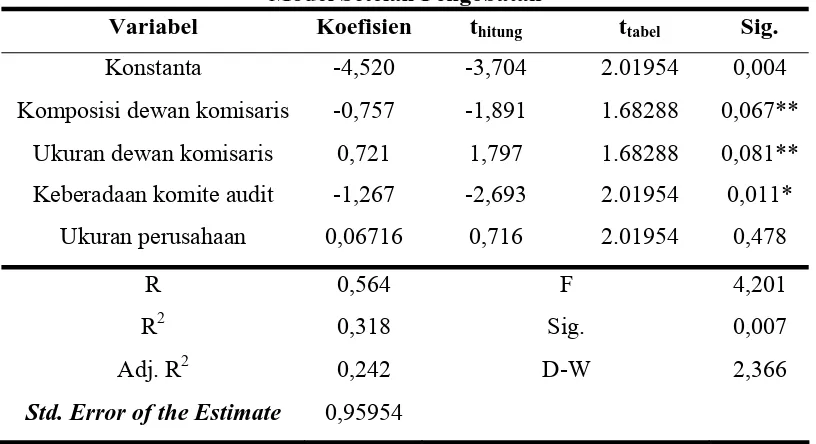

Simpulan dari hasil penelitian ini adalah mekanisme good corporate governance yang digunakan yaitu dewan komisaris independen, komite audit independen, dan

Tujuan dalam penelitian ini adalah untuk menguji mekanisme corporate governance (ukuran dewan komisaris, komposisi dewan komisaris independen, kepemilikan manajerial,

Ha3: corporate governance (kepemilikan institusional, kepemilikan manajerial, ukuran dewan komisaris, proporsi dewan komisaris independen, dan komite audit) berpengaruh

Penelitian ini bertujuan untuk menguji pengaruh corporate governance yang di proksi dengan kepemilikan institusional, ukuran dewan komisaris, komisaris independen dan

Hasil penelitian menunjukkan mekanisme corporate governance berpengaruh signifikan terhadap manajemen laba dengan variabel komposisi dewan komisaris independen, komite