SKRIPSI

ANALISIS PENGARUH PENERAPAN GOOD CORPORATE GOVERNANCE TERHADAP MANAJEMEN LABA PADA PERUSAHAAN PERBANKAN GO PUBLIC YANG TERDAFTAR DI

BURSA EFEK INDONESIA PADA PERIODE 2009-2011

OLEH

FAUZIAH APRIANTI 090503136

PROGRAM STUDI AKUNTANSI STRATA-1 AKUNTANSI

DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Pengaruh Penerapan Good Corporate Governance Terhadap Manajemen Laba Pada Perusahaan Perbankan Yang Terdaftar di Bursa Efek Indonesia Periode 2009-2011 ” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 10 Januari 2013

ABSTRAK

ANALISIS PENGARUH PENERAPAN GOOD CORPORATE GOVERNANCE TERHADAP MANAJEMEN LABA PADA PERUSAHAAN PERBANKAN

GO PUBLIC YANG TERDAFTAR DI BEI PADA PERIODE 2009-2011

Penelitian ini bertujuan untuk menganalisis pengaruh mekanisme good corporate governance terhadap manajemen laba. Variabel independen dalam penelitian ini, yang digunakan sebagai proksi mekanisme good corporate governance, adalah leverage, kepemilikan institusional, proporsi dewan komisaris independen dan komite audit. Sedangkan manajemen laba, sebagai variabel dependen, diukur dengan menggunakan dasar rasio modal kerja akrual.

Pengumpulan data sekunder dilakukan dengan cara mengunduh data laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Metode pengambilan sampel dilakukan dengan teknik purposive sampling, yaitu teknik pengambilan sampel berdasarkan suatu kriteria tertentu. Jumlah sampel dalam penelitian ini adalah 23 perusahaan perbankan dengan periode penelitian 2009-2011. Sehingga diperoleh data observasi sebanyak 69 data. Analisis yang digunakan adalah statstik deskriptif dan analisis regresi berganda. Pengujian hipotesis dilakukan dengan menggunakan uji F dan uji t. Data yang digunakan diambil dari laporan keuangan dan laporan tahunan yang dipublikasikan melalui

websit

Hasil penelitian menunjukkan bahwa secara simultan mekanisme good corporate governance terbukti tidak berpengaruh signifikan terhadap manajemen laba. Proksi mekanisme good corporate governance lainnya (leverage, kepemilikan institusional, proporsi dewan komisaris independen dan komite audit) juga tidak berpengaruh signifikan terhadap manajemen laba secara parsial.

ABSTRACT

ANALIZE THE INFLUENCE OF GOOD CORPORATE GOVERNANCE TO EARNING MANAGEMENT OF BANKING COMPANIES LISTED IN

INDONESIA STOCK EXCHANGE IN 2009-2011 PERIOD

The purpose of this research is to analyze the influence of good corporate governance to earnings management. The independent variables examined in this research, that used as the proxies of good corporate governance, are leverage, institutional ownership, independent commissioner, and audit committee. Earnings management, as dependent variable, in this research is measured with accrual working capital ratio.

Secondary data collection is done by downloading the data manufacturing company’s financial statements listed on Indonesia Stock Exchange. Sampling method used in this study is the method of purposive sampling is the sampling method based on certain criteria. The number of samples used in this study based on the criteria of a total of 23 banking companies in the period 2009-2011. So the observation data obtained at 69 observation data. Analytical techniques used were descriptive statistics and using multiple linear regression to test the hyphotesis. Hypothesis testing is using F test and t test. Data used in this research is annual and financial report that is published through website

This research result shows that simultaneously good corporate governance does not influence the earnings management significantly. Other proxies of good corporate governance (leverage, institutional ownership, independent commissioner, and audit committee) do not influence the earnings management partially.

KATA PENGANTAR

Segala puji dan syukur kepada Allah Tuhan Yang Maha Esa atas segala

rahmat dan karuniaNya sehingga peneliti mampu menyelesaikan skripsi dengan

judul “Analisis Pengaruh Penerapan Good Corporate Governance Terhadap

Manajemen Laba Pada Perusahaan Perbankan Yang Terdaftar di Bursa Efek

Indonesia Periode 2009-2011 ”. Penulisan skripsi ini tidak akan terwujud tanpa

adanya dukungan berupa doa, bimbingan, pengarahan, bantuan, kerja sama semua

pihak yang telah turut membantu peneliti dalam menyelesaikan skripsi ini. Oleh

karena itu, peneliti ingin mengucapkan terima kasih kepada beberapa pihak.

1. Bapak Drs. Arifin Lubis selaku plt. Dekan Fakultas Ekonomi Universitas

Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara,

dan Bapak Drs. Hotmal Jafar, M.M, Ak selaku Sekretaris Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra.

Mutia Ismail, M.M, Ak selaku Sekretaris Program Studi S1 Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Abdillah Arif Nasution SE, M.si, Ak selaku Dosen Pembimbing

dan Bapak Drs. Irwan Djanahar, MAFIS, Ak selaku Dosen Pembaca

5. Kedua orangtua peneliti, Ayahanda H. Tamzil SE dan Ibunda Nurazmi

yang senantiasa memberikan do’a, kasih sayang, didikan, perhatian,

dukungan moral dan materiil dalam penyelesaian skripsi ini. Dan kepada

Adik-Adik saya Rahmad Rivai, Ilham Azhar Badrawi dan Adinda Aisyah

Madinah yang selalu memberi perhatian, dukungan, dan semangat

kepada peneliti.

6. Kepada kelompok belajar 09 tersayang, sahabat, dan teman

seperjuangan: Tira, Dwie, Vini, Silvi, Giovanni, Sandri, leli, Dedek,

Ajeng, dan Octhara dan juga kepada Ade, serta teman-teman satu

angkatan Akuntansi 2009 yang tidak bisa disebutkan semua. Terima

kasih atas semua dukungan, nasehat, bantuan, dan semangatnya.

Peneliti menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena

keterbatasan peneliti dalam pengetahuan dan pengulasan skripsi. Oleh karena itu

peneliti mengharapkan kritik dan saran yang membangun. Akhir kata, peneliti

berharap skripsi ini bermanfaat.

Medan, Februari 2013

Penulis

NIM : 090503136

DAFTAR ISI

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 7

2.1.5 Proporsi Dewan Komisaris independen ... 15

2.1.6 Komite audit ………... ... 16

2.1.7 Manajemen Laba ……….……….. ... 17

2.2 Tinjauan Penelitian Terdahulu ... 21

2.3 Kerangka Konseptual dan Hipotesis ... 24

2.3.2 Hipotesis Penelitia… ... 27

BAB III METODE PENELITIAN 3.1 Desain Penelitian ... 28

3.2 Jenis dan Sumber Data ... 28

3.3 Populasi dan Sampel Penelitian ... 29

3.4 Metode pengumpulan Data ... 30

3.5 Defenisi Operasional dan Pengukuran Variabel Penelitian ... 31

3.5.1 Variabel Independen ( Bebas ) ... 31

3.5.2 variabel Dependen (Terikat) ... 33

3.6. Metode Analisis Data ... 34

3.6.1 Pengujian Asumsi Klasik ... 34

3.6.1.1 Uji Normalitas…. ... 34

3.6.1.2 Uji Autokorelasi……. ... 35

3.6.1.3 Uji Heteroskedastisitas. ... 36

3.6.1.4 Uji Multikolonearitas. ... 37

3.6.2 Model Regresi Linear Berganda. ... 38

3.6.3 Pengujian Hipotesis. ... 38

3.6.3.1 Uji simultan (F-test) ... 39

3.6.3.2 Uji Parsial (t-test) ... 40

BAB IV HASIL DAN PEMBAHASAN 4.1 Data penelitian ... 41

4.2 Hasil Analisis ... 43

4.2.1 Uji Asumsi Klasik ... 43

4.2.1.1 Uji Normalitas. ... 43

4.2.1.2 Uji Multikolinearitas... 47

4.2.1.4 Uji Autokorelasi. ... 51

4.2.2 Analisis Regresi ... 51

4.2.3 Pengujian Hipotesis ... 53

4.2.3.1 Uji Koefisien Determinas. ... 54

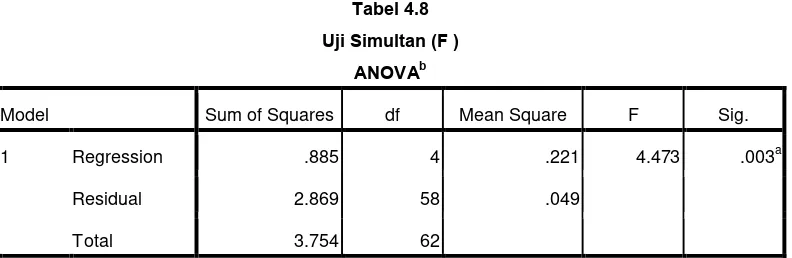

4.2.3.4 Uji Signifikan Simultan (F) ... 55

4.2.3.3 Uji Signifikansi Parsial ( Uji t ) ... 56

4.3 Pembahasan Hasil Penelitian ... 58

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 61

5.2 Keterbatasan ... 64

5.3 Saran ... 65

DAFTAR PUSTAKA ... 66

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ... 21

Tabel 3.1 Daftar Sampel Perusahaan ... 30

Tabel 4.1 Deskriptif Statistik ... 41

Tabel 4.2 Uji Normalitas ... 44

Tabel 4.3 Uji Multikolineritas ... 48

Tabel 4.4 Uji Autokorelasi ... 51

Tabel 4.5 Hasil Analisis Regresi ... 54

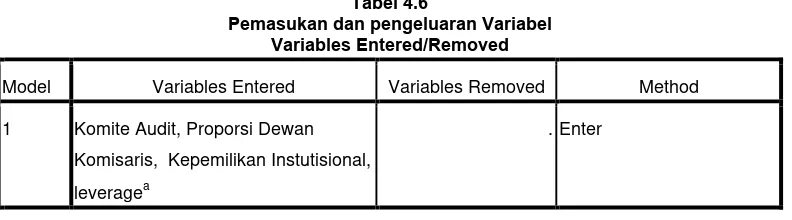

Tabel 4.6 Pemasukan dan Pengeluaran Variabel ... 53

Tabel 4.7 Adjusted R2 ... 54

Tabel 4.8 Uji Siginifikansi Simultan (F) ... 55

DAFTAR GAMBAR

Gambar 2.1 Kerangka Konseptual ... 24

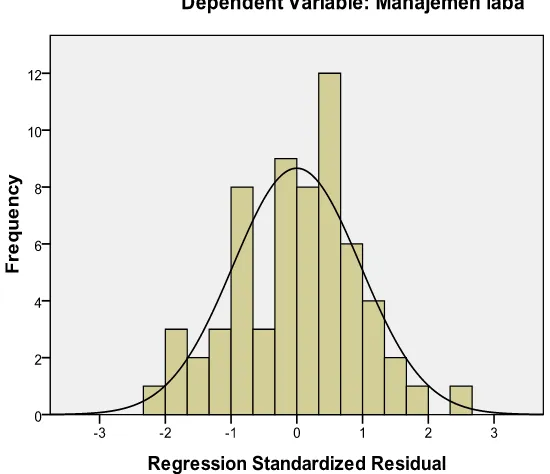

Gambar 4.1 Histogram ... 45

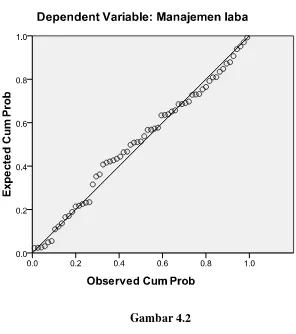

Gambar 4.2 P-Plot ... 46

DAFTAR LAMPIRAN

Lampiran i: Populasi dan Sampel Perusahaan Manufaktur 2009-2011 ... 70

Lampiran ii: Hasil Perhitungan Variabel Struktur Modal ... 72

Lampiran iii: Hasil Uji Statistik ... 75

ABSTRAK

ANALISIS PENGARUH PENERAPAN GOOD CORPORATE GOVERNANCE TERHADAP MANAJEMEN LABA PADA PERUSAHAAN PERBANKAN

GO PUBLIC YANG TERDAFTAR DI BEI PADA PERIODE 2009-2011

Penelitian ini bertujuan untuk menganalisis pengaruh mekanisme good corporate governance terhadap manajemen laba. Variabel independen dalam penelitian ini, yang digunakan sebagai proksi mekanisme good corporate governance, adalah leverage, kepemilikan institusional, proporsi dewan komisaris independen dan komite audit. Sedangkan manajemen laba, sebagai variabel dependen, diukur dengan menggunakan dasar rasio modal kerja akrual.

Pengumpulan data sekunder dilakukan dengan cara mengunduh data laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Metode pengambilan sampel dilakukan dengan teknik purposive sampling, yaitu teknik pengambilan sampel berdasarkan suatu kriteria tertentu. Jumlah sampel dalam penelitian ini adalah 23 perusahaan perbankan dengan periode penelitian 2009-2011. Sehingga diperoleh data observasi sebanyak 69 data. Analisis yang digunakan adalah statstik deskriptif dan analisis regresi berganda. Pengujian hipotesis dilakukan dengan menggunakan uji F dan uji t. Data yang digunakan diambil dari laporan keuangan dan laporan tahunan yang dipublikasikan melalui

websit

Hasil penelitian menunjukkan bahwa secara simultan mekanisme good corporate governance terbukti tidak berpengaruh signifikan terhadap manajemen laba. Proksi mekanisme good corporate governance lainnya (leverage, kepemilikan institusional, proporsi dewan komisaris independen dan komite audit) juga tidak berpengaruh signifikan terhadap manajemen laba secara parsial.

ABSTRACT

ANALIZE THE INFLUENCE OF GOOD CORPORATE GOVERNANCE TO EARNING MANAGEMENT OF BANKING COMPANIES LISTED IN

INDONESIA STOCK EXCHANGE IN 2009-2011 PERIOD

The purpose of this research is to analyze the influence of good corporate governance to earnings management. The independent variables examined in this research, that used as the proxies of good corporate governance, are leverage, institutional ownership, independent commissioner, and audit committee. Earnings management, as dependent variable, in this research is measured with accrual working capital ratio.

Secondary data collection is done by downloading the data manufacturing company’s financial statements listed on Indonesia Stock Exchange. Sampling method used in this study is the method of purposive sampling is the sampling method based on certain criteria. The number of samples used in this study based on the criteria of a total of 23 banking companies in the period 2009-2011. So the observation data obtained at 69 observation data. Analytical techniques used were descriptive statistics and using multiple linear regression to test the hyphotesis. Hypothesis testing is using F test and t test. Data used in this research is annual and financial report that is published through website

This research result shows that simultaneously good corporate governance does not influence the earnings management significantly. Other proxies of good corporate governance (leverage, institutional ownership, independent commissioner, and audit committee) do not influence the earnings management partially.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Kemajuan teknologi dan perkembangan bisnis semakin membawa

pengaruh yang besar terhadap segala bidang dalam kehidupan terutama dalam

bidang ekonomi. Akuntansi secara menyeluruh diartikan menyedikan informasi

yang dapat digunakan dalam pengambilan keputusan ekonomi dan strategi bisnis

perusahaan. Kemapunan perusahaan menghasilkan laba dalam kegiatan

operasinya merupakan fokus utama dalam penilaian kinerja perusahaan

merupakan indikator kemampuan perusahaan dalam memenuhi kewajiban kepada

para penyandang dana (stakeholder) dan juga merupakan elemen dalam

penciptaan nilai perusahaan yang menunjukan prospek perusahaan di masa yang

akan datang karena nilai perusahaan merupakan ukuran keberhasilan dalam

pelakasaan fungsi-fungsi keuangan yang telah dijalankan oleh manajemen.

Efektifitas manajemen dapat diukur dari laba yang dihasilkan penjualan dan

investasi yang biasa disebut dengan profitabilitas.

Manajer sebagai pengelola perusahaan lebih banyak mengetahui informasi

internal dan prospek perusahaan di masa yang akan datang dibandingkan pemilik

(pemegang saham). Oleh karena itu sebagai pengelola, manajer berkewajiban

memberikan informasi mengenai kondisi perusahaan kepada pemilik. Tanda yang

diberikan dapat dilakukan melalui pengungkapan informasi akuntansi seperti

tidak sesuai dengan kondisi perusahaan sebenarnya. Kondisi ini dikenal sebagai

informasi yang tidak simetris atau asimetri informasi (information asymetric).

Asimetri informasi terjadi karena manajer lebih superior dalam menguasai

informasi dibanding pihak lain (pemilik atau pemegang saham). Asimetri antara

manajemen (agent) dengan pemilik (principal) memberikan kesempatan kepada

manajer untuk bertindak oportunis, yaitu memperoleh keuntungan pribadi. Dalam

hal pelaporan keuangan, manajer dapat melakukan manajemen laba (earnings

management) untuk menyesatkan pemilik (pemegang saham) mengenai kinerja

ekonomi perusahaan.

Tindakan earnings management telah memunculkan beberapa kasus

skandal pelaporan akuntansi yang secara luas diketahui, antara lain Enron, Merck,

World Com dan mayoritas perusahaan lain di Amerika Serikat. Beberapa kasus

yang terjadi di Indonesia, seperti PT. Lippo Tbk dan PT. Kimia Farma Tbk juga

melibatkan pelaporan keuangan (financial reporting) yang berawal dari terdeteksi

adanya manipulasi. Melihat beberapa contoh kasus tersebut, sangat relevan bila

ditarik suatu pertanyaan tentang efektivitas penerapan corporate governance.

Corporate governanace merupakan salah satu elemen kunci dalam meningkatkan

efesiensi ekonomis, yang meliputi serangkaian hubungan antara manajemen

perusahaan, dewan komisaris, para pemegang saham dan stakeholders lainnya.

Corporate governance juga memberikan suatu struktur yang memfasilitasi

penentuan sasaran-sasaran dari suatu perusahaan, dan sebagai sarana untuk

Perilaku manipulasi oleh manajer yang berawal dari konflik kepentingan

tersebut dapat diminimumkan melalui suatu mekanisme monitoring yang

bertujuan untuk menyelaraskan (alignment) berbagai kepentingan tersebut.

Memperbesar kepemilikan saham perusahaan oleh manajemen (managerial

ownership) (Jensen dan Meckling, 1976), sehingga kepentingan pemilik atau

pemegang saham akan dapat disejajarkan dengan kepentingan manajer. Kebijakan

hutang merupakan salah satu alternatif pendanaan perusahaan selain menjual

saham di pasar modal. Hutang yang dipergunakan secara efektif dan efisien akan

meningkatkan nilai perusahaan.

Kepemilikan saham oleh investor institusional. Moh’d et al. (1998)

menyatakan bahwa investor institusional merupakan pihak yang dapat memonitor

agen dengan kepemilikannya yang besar, sehingga motivasi manajer untuk

mengatur laba menjadi berkurang. Melalui peran monitoring oleh dewan

komisaris (board of directors). Dechow et al. (1996) menemukan hubungan yang

signifikan antara peran dewan komisaris dengan pelaporan keuangan. Mereka

menemukan bahwa ukuran dan independensi dewan komisaris mempengaruhi

kemampuan mereka dalam memonitor proses pelaporan keuangan.

Penelitian ini mengacu pada penelitian-penelitian sebelumnya yang

meneliti pengaruh mekanisme good corporate governance terhadap manajemen

laba. Beberapa penelitian mengenai mekanisme good corporate governance yang

mempengaruhi manajemen laba telah dilakukan dan ditemukan hasil yang

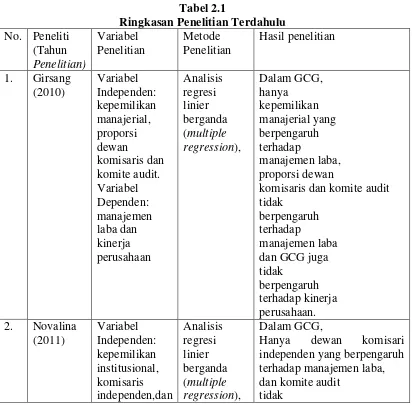

beragam. Penelitian yang dilakukan oleh Girsang (2010) yang berjudul Pengaruh

Real Estate dan Property. Dalam GCG, hanya kepemilikan manajerial yang

berpengaruh terhadap manajemen laba, proporsi dewan komisaris dan komite

audit tidak berpengaruh terhadap manajemen laba dan GCG juga tidak

berpengaruh terhadap kinerja perusahaan.

Penelitian yang dilakukan oleh Novalina (2011) yang berjudul Analisis

Pengaruh Mekanisme Good Corporate Governance terhadap Manajemen Laba

pada Perusahaan Property and Real Estate yang Terdaftar di Bursa Efek

Indonesia. Dalam GCG, Hanya dewan komisaris independen yang berpengaruh

terhadap manajemen laba, dan komite audit tidak berpengaruh terhadap

manajemen laba dan GCG juga tidak berpengaruh terhadap kinerja. Penelitian

yang dilakukan oleh Popy (2012) yang berjudul Analisis Pengaruh Penerapan

Mekanisme Good Corporate Governance Terhadap Manajemen Laba Pada

Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia.Mekanisme good

corporate governance dalam hal ini kepemilikan Manajerial, Kepemilikan

institusioanal, Proporsi dewan komisaris independen dan komite audit secara

bersama-sama tidak mempengaruhi manajemen laba.

Berdasarkan uraian di atas, maka peneliti tertarik untuk melakukan

penelitian dengan judul “Analisis Pengaruh Penerapan Good Corporate

Governance Terhadap Manajemen Laba Pada Perusahaan Perbankan Go Public

1.2 Perumusan Masalah

Adapun perumusan masalah adalah apakah terdapat pengaruh leverage,

kepemilikan instutisional, komposisi dewan komisaris independen dan komite

audit terhadap manajemen laba baik secara parsial maupun simultan?

1.3 Tujuan Penelitian

Tujuan penelitian ini dilakukan adalah untuk menguji:

1. apakah ukuran leverage berpengaruh terhadap manajemen laba,

2. apakah kepemilikan institusional berpengaruh terhadap manajemen

laba,

3. apakah proporsi dewan komisaris independen berpengaruh terhadap

manajemen laba,

4. apakah komite audit berpengaruh terhadap manajemen laba.

5. apakah kepemilikan institusional, kepemilikan manajerial, proporsi

dewan komisaris independen, dan komite audit berpengaruh secara

simultan terhadap manajemen laba.

1.4 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah :

1. penelitian ini bagi peneliti diharapkan dapat berkontribusi dalam

pengembangan teori, terutama akuntansi keuangan mengenai good

corporate governance serta pengaruhnya terhadap manajemen laba

2. bagi peneliti selanjutnya, hasil penelitian ini diharapkan dapat menjadi

bahan referensi dan bukti-bukti empiris untuk mengembangkan

penelitian yang sejenis dimasa mendatang,

3. penelitian ini bagi para pemakai laporan keuangan dan praktisi

penyelenggara perusahaan diharapkan dapat memberikan manfaat

dalam memahami good corporate governance, praktik manajemen laba

sehingga dapat meningkatkan nilai dan pertumbuhan perusahaan,

4. penelitian ini diharapkan dapat memberikan kontribusi pemikiran

kepada pengembangan ilmu mengenai positif accounting theory

khususnya agency theory dan corporate governance theory, sehingga

dapat memperoleh permodelan-permodelan praktek corporate

governance yang secara konseptual berpengaruh terhadap earnings

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Teori Keagenan (Agency Theory)

Perspektif teori agensi merupakan dasar yang digunakan untuk

memahami isu corporate governanace dan earnings management. Adanya

pemisahan kepemilikan oleh principal dengan pengendalian oleh agen dalam

sebuah organisasi cenderung menimbulkan konflik keagenen diantara principal

dan agen. Jensen dan Meckling (1976), Watts & Zimmerman (1986)

menyatakan bahwa laporan keuangan yang dibuat dengan angka-angka

akuntansi diharapkan dapat meminimalkan konflik diantara pihak-pihak yang

berkepentingan.

Laporan keuangan yang dilaporkan oleh agen sebagai pertanggung

jawaban kinerjanya, principal dapat menilai, mengukur dan mengawasi sampai

sejauh mana agen tersebut bekerja untuk meningkatkan kesejahteraannya serta

sebagai dasar pemberian kompensasi kepada agen. Inti dari Agency theory atau

teori keagenan adalah pendesainan kontrak yang tepat untuk menyelaraskan

kepentingan prinsipal dan agen dalam hal terjadi konflik kepentingan (Scott,

1997).

Menurut Eisenhard (1989), teori keagenan dilandasi oleh 3 (tiga) buah

asumsi yaitu: (a) asumsi tentang sifat manusia, (b) asumsi tentang

keorganisasian, dan (c) asumsi tentang informasi. Asumsi tentang sifat manusia

(self interest), memiliki keterbatasan rasionalitas (bounded rationality), dan

tidak menyukai risiko (risk aversion). Asumsi keorganisasian adalah adanya

konflik antar anggota organisasi, efisiensi sebagai kriteria produktivitas, dan

adanya Asymmetry Information (AI) antara prinsipal dan agen sedangkan asumsi

tentang informasi adalah bahwa informasi dipandang sebagai barang komoditi

yang bisa diperjual belikan.

Corporate governance yang merupakan konsep yang didasarkan pada

teori keagenan, diharapkan bisa berfungsi sebagai alat untuk memberi keyakinan

kepada investor bahwa mereka akan menerima return atas dana yang mereka

investasikan.Corporate governance berkaitan dengan bagaimana investor yakin

bahwa manajer akan memberikan keuntungan bagi investor, yakin bahwa

manajer tidak akan mencuri/menggelapkan atau menginvestasikan ke dalam

proyek-proyek yang tidak menguntungkan berkaitan dengan dana /kapital yang

telah ditanamkan oleh investor dan berkaitan dengan bagaimana para investor

mengendalikan para manajer (Sheifer dan Vishny 1997).

2.1.2 Good Corporate Governance

Istilah Corporate Governance (CG) pertama kali diperkenalkan oleh

Cadbury Committee tahun 1992 dalam laporannya yang dikenal sebagai

Cadbury Report (Tjager dkk., 2003). Adapun definisi Good Corporate

Governance dari Cadbury Committee yang berdasar pada teori stakeholder

“A set of rules that define the relationship between shareholders, managers,

creditors, the government, employees and internal and external stakeholders in

respect to their rights and responsibilities”.

Yang berarti seperangkat aturan yang mengatur hubungan antara para

pemegang saham, manajer, kreditur, pemerintah, karyawan, dan pihak-pihak

yang berkepentingan lainnya baik internal maupun eksternal lainnya yang

berkaitan dengan hak-hak dan kewajiban mereka.Good corporate governance

(GCG) secara definitif merupakan sistem yang mengatur dan mengendalikan

perusahaan yang menciptakan nilai tambah (value added) untuk semua

stakeholder (Monks,2003). Ada dua hal yang ditekankan dalam konsep ini

pertama, pentingnya hak pemegang saham untuk memperoleh informasi dengan

benar dan tepat pada waktunya dan kedua, kewajiban perusahaan untuk

melakukan pengungkapan (disclosure) secara akurat, tepat waktu, transparan

terhadap semua informasi kinerja perusahaan, kepemilikan, dan stakeholder.

Ada empat komponen utama yang diperlukan dalam konsep good

corporate governance, (Kaen 2003; Shaw, 2003) yaitu fairness, transparency,

accountability, dan responsibility. Keempat komponen tersebut penting karena

penerapan prinsip good corporate governance secara konsisten terbukti dapat

meningkatkan kualitas laporan keuangan dan juga dapat menjadi penghambat

aktivitas rekayasa kinerja yang mengakibatkan laporan keuangan tidak

menggambarkan nilai fundamental perusahaan. Konsep good corporate

governance baru populer di Asia. Konsep ini relatif berkembang sejak tahun

1992. Negara-negara maju yang tergabung dalam kelompok OECD (kelompok

Negara-negara maju di Eropa Barat dan Amerika Utara) mempraktikkan pada

tahun 1999.

2.1.2.1 Prinsip-prinsip GCG

Secara umum terdapat lima prinsip dasar dari good corporate

governance yaitu: transparency (keterbukaan informasi), accountability

(akuntabilitas), responsibility (pertanggungjawaban), independency

(kemandirian) dan fairness (kesetaraan dan kewajaran).

1. Transparency (keterbukaan informasi), yaitu keterbukaan dalam

melaksanakan proses pengambilan keputusan dan keterbukaan dalam

mengemukakan informasi materiil dan relevan mengenai perusahaan.

Prinsip Transparency menekankan pada kualitas informasi yang

disajikan perusahaan. Untuk itu informasi yang ada dalam perusahaan

harus diukur, dicatat, dan dilaporkan oleh akuntan sesuai dengan prinsip

dan standar akuntansi yang berlaku. Prinsip ini mencerminkan variable

independen yaitu leverage .

2. Accountability (akuntabilitas), yaitu kejelasan fungsi, struktur, sistem,

dan pertanggungjawaban organ perusahaan sehingga pengelolaan

perusahaan terlaksana secara efektif. Akuntabilitas melibatkan peran

akuntan yang ada di posisi komite audit. Komite audit bertugas

reliabilitas dan integritas laporan keuangan perusahaan. Prinsip

Accountability mencerminkan variable independen yaitu komite audit.

3. Responsibility (pertanggung jawaban), yaitu kesesuaian (kepatuhan) di

dalam pengelolaan perusahaan terhadap prinsip korporasi yang sehat

serta peraturan perundangan yang berlaku. Prinsip Responsibility

berhubungan dengan tanggungjawab perusahaan sebagai anggota

masyarakat yaitu dengan cara mengakomodasi kepentingan pihak-pihak

yang berkaitan dengan perusahaan.

4. Independency (kemandirian), yaitu suatu keadaan dimana perusahaan

dikelola secara profesional tanpa benturan kepentingan dan

pengaruh/tekanan dari pihak manajemen yang tidak sesuai dengan

peraturan dan perundangan-undangan yang berlaku dan prinsip-prinsip

korporasi yang sehat. Intinya, prinsip ini mensyaratkan agar perusahaan

dikelola secara profesional tanpa ada benturan kepentingan dan tanpa

tekanan atau intervensi dari pihak manapun yang tidak sesuai dengan

peraturan-peraturan yang berlaku. Prinsip Independency mencerminkan

variable independen yaitu proporsi dewan komisaris independen.

5. Fairness (kesetaraan dan kewajaran), yaitu perlakuan yang adil dan

setara di dalam memenuhi hak-hak stakeholder yang timbul

berdasarkan perjanjian serta peraturan perundangan yang berlaku. Suatu

informasi akuntansi disebut wajar apabila disajikan sesuai dengan

Prinsip Akuntansi Berterima Umum di Indonesia. Tingkat kewajaran

hal ini auditor, berdasarkan petimbangan profesional mereka.Keadilan

(fairness) yang meliputi perlindungan bagi seluruh hak pemegang

saham, perlakuan yang sama bagi para pemegang saham. Prinsip

Fairness mencerminkan variable independen yaitu kepemilikan

instutisional.

Prinsip-prinsip corporate governance yang diterapkankan

memberikan manfaat diantaranya yaitu:

1. meminimalkan agency costs dengan mengontrol konflik kepentingan

yang mungkin terjadi antara prinsipal dengan agen,

2. meminimalkan cost of capital dengan menciptakan sinyal positif

kepada para penyedia modal,

3. meningkatkan citra perusahaan,

4. meningkatkan nilai perusahaan yang dapat dilihat dari cost of capital

yang rendah, dan

5. peningkatan kinerja keuangan dan persepsi stakeholder terhadap masa

depan perusahaan yang lebih baik.

2.1.2.2 Tujuan Good Corporate Governance

Tujuan dari Good Corporate Governance adalah untuk menciptakan

nilai tambah bagi semua pihak yang berkepentingan (stakeholders).

Pelaksanaan good corporate governance diharapkan dapat memberikan

beberapa manfaat yaitu:

1. meningkatkan kinerja perusahaan melalui terciptanya proses

operasional perusahaan serta lebih meningkatkan pelayanan kepada

stakeholders,

2. mempermudah diperolehnya dana pembiayaan yang lebih murah

sehingga dapat lebih meningkatkan corporate value,

3. mengembalikan kepercayaan diri investor untuk menanamkan

modalnya di Indonesia,

4. pemegang saham akan merasa puas dengan kinerja perusahaan karena

sekaligus akan meningkatkan shareholders value dan deviden.

2.1.3 Leverage

Leverage merupakan rasio antara total kewajiban dengan total ekuitas.

Semakin besar rasio leverage, berarti semakin tinggi nilai utang perusahaan.

Sejalan dengan yang dikemukakan oleh Watts dan Zimmerman (dalam

Sulistyanto, 2008). Dalam hipotesis debt covenant bahwa motivasi debt

covenant disebabkan oleh munculnya perjanjian kontrak antara manajer dengan

perusahaan yang berbasis kompensasi manajerial.

Perusahaan yang mempunyai rasio leverage yang tinggi, berarti proporsi

hutangnya lebih tinggi dibandingkan dengan proporsi modal akan cenderung

melakukan manipulasi dalam bentuk manajemen laba. Kebijakan hutang

merupakan salah satu alternatif pendanaan perusahaan selain menjual saham di

pasar modal. Hutang yang dipergunakan secara efektif dan efisien akan

2.1.4 Kepemilikan institusional

Konsentrasi kepemilikan institusional merupakan saham perusahaan yang

dimiliki oleh institusi atau lembaga (perusahaan asuransi, bank, perusahaan

investasi dan kepemilikan institusi lain. Masalah keagenan utama dalam

perusahaan dengan konsentrasi kepemilikan seperti ini adalah konflik antara

pemegang saham pengendali dengan pemegang saham minoritas. Apabila tidak

terdapat perlindungan hukum yang memadai, pemegang saham pengendali

dapat melakukan aktifitas yang menguntungkan dirinya sendiri dan merugikan

pemegang saham minoritas.

Investor institusional yang sering sebut sebagai investor yang canggih

sehingga seharusnya lebih dapat menggunakan informasi periode sekarang

dalam memprediksi laba masa depan dibanding investor non instusional.

Hubungan yang negatif antar discretionary accrual yang tidak diekspektasi

dengan imbal hasil di sekitar tanggal pengumuman karena investor

institusional mempunyai akses atas sumber informasi yang lebih tepat waktu

dan relevan yang dapat mengetahui keberadaan pengelolaan laba lebih cepat

dan lebih mudah dibandingkan investor individual.

Hasil penelitian Jiambavo et al (1996) menemukan bahwa nilai absolut

diskresioner berhubungan negatif dengan kepemilikan institusional. Hasil-hasil

penelitian tersebut menyatakan bahwa ada efek feedback dari kepemilikan

instusional yang dapat mengurangi pengelolaan laba yang dilakukan perusahaan.

Jika pengelolaan laba tersebut efisien maka kepemilikan institusional yang tinggi

perusahaan bersifat oportunis maka kepemilikan institusional yang tinggi akan

mengurangi earnings management.

2.1.5 Proporsi Dewan Komisaris Independen

Proporsi dewan komisaris dapat memberikan kontribusi yang

efektif terhadap hasil dari proses penyusunan laporan keuangan yang berkualitas

atau kemungkinan terhindar dari kecurangan laporan keuangan.

Adanya dewan komisaris menjamin transparansi dan keinformatifan laporan

keuangan sehingga memfasilitasi hak pemegang saham untuk mendapatkan

informasi yang berkualitas. Proporsi dewan komisaris independen dalam

mekanisme good corporate governance berperan penting tidak hanya melihat

kepentingan pemilik tetapi juga kepentingan perusahaan secara umum.

Karakteristik dewan komisaris khususnya komposisi dewan komisaris

independen dapat menjadi suatu mekanisme yang menentukan tindakan

manajemen laba. Dewan komisaris independen merupakan posisis terbaik untuk

melaksanakan fungsi monitoring agar tercipta perusahaan yang good corporate

governance.

Hal ini mendukung penelitian Dechow(1996) bahwa perusahaan

memanipulasi laba lebih besar kemungkinannya apabila memiliki dewan

komisaris yang didominasi oleh manajemen dan lebih besar kemungkinannya

memiliki Chief Executive Officer (CEO) yang merangkap menjadi chairman of

board. Hal ini berarti tindakan memanipulasi akan berkurang jika struktur dewan

cenderung lemah, maka ada kecendrungan terjadinya moral hazard yang

dilakukan oleh para direktur perusahaan untuk kepentingannya melalui

pemilikan perkiraan-perkiraan akrual yang berdampak pada manajemen laba .

Perusahaan yang menyelenggarakan sistem corporate governance diyakini

akan membatasi pengelolaan laba yang oportunis. Oleh sebab itu, semakin tinggi

kualitas audit, semakin tinggi proporsi komisaris independen, kepemilikan

manajerial, semakin kecil kemungkinan earnings management dilakukan.

Hubungan negatif antara corporate governanace dan earnings management

ini dapat memperlemah pengaruh antara earnings management dan nilai

perusahaan

2.1.6 Komite Audit

Keberadaan komite audit diatur melalui surat edaran Bapepam Nomor

SE03/PM/2002. Dalam pelaksanaan tugasnya komite audit mempunyai fungsi

membantu dewan komisaris untuk :

1. meningkatkan kualitas laporan keuangan,

2. menciptakan kedisplinan dan pengendalian yang dapat mengurangsi

kesempatan terjadinya penyimpangan dalam pengelolaan perusahaan,

3. meningkatkan efektivitas fungsi internal audit maupun eksternal audit,

4. mengidentifikasi hal-hal yang memerlukan perhatian dewan komisaris.

Tanggung jawab komite audit dalam bidang good corporate governance

adalah untuk memastikan bahwa perusahaan telah dijalankan sesuai

melaksanakan pengawasannya secara efektif, terhadap benturan kepentingan dan

kecurangan yang dilakukan oleh karyawan perusahaan. Tugas komite audit

dalam bidang ini adalah sebagai berikut:

a) menilai kebijakan perusahaan yang berhubungan dengan kepatuhan

terhadap undang-undang dan peraturan, etika, benturan kepentingan dan

penyelidikan terhadap perbuatan yang merugikan perusahaan,

b) memonitor proses peradilan yang sedang terjadi ataupun yang ditunda serta

yang mengangkut masalah good corporate governance,

c) memeriksa kasus-kasus penting yang berhubungan dengan benturan

kepentingan, perbuatan yang merugikan perusahaan dan kecurangan.

d) keharusan auditor internal untuk melaporkan hasil pemeriksaan good

corporate governance dan temuan-temuan penting lainnya.

2.1.7 Manajemen Laba (Earning Management)

Scott (1997) mendefinisikan manajemen laba sebagai berikut “Given

that managers can choose accounting policies from a set (for example, GAAP),

it is natural to expect that they will choose policies so as to maximize their own

utility and/or the market value of the firm”. Dari definisi tersebut manajemen

laba merupakan pemilihan kebijakan akuntansi oleh manajer dari standar

akuntansi yang ada dan secara alamiah dapat memaksimumkan utilitas mereka

dan atau nilai pasar perusahaan. Manajemen laba sebagai suatu proses

berterima umum baik didalam maupun diluar batas General Accepted

Accounting Princisp (GAAP).

Definisi manajemen laba yang hampir sama dinyatakan pada pernyataan

dibawah ini.

• Manajemen laba merupakan suatu intervensi dengan tujuan tertentu dalam

proses pelaporan keuangan eksternal, untuk memperoleh beberapa

keuntungan privat (sebagai lawan untuk memudahkan operasi yang netral

dari proses tersebut). Manajemen laba adalah suatu proses yang dilakukan

dengan sengaja dalam batasan General Addopted Accounting Principles

(GAAP) untuk mengarah pada tingkatan laba yang dilaporkan.

• Manajemen laba adalah tindakan manajer yang menaikkan (menurunkan)

laba yang dilaporkan dari unit yang menjadi tanggung jawabnya yang tidak

mempunyai hubungan dengan kenaikan atau penurunan profitabilitas

perusahaan dalam jangka panjang.

• Manajemen laba terjadi ketika manajer menggunakan judgement dalam

laporan keuangan dan penyusunan transaksi untuk mengubah laporan

keuangan, sehingga menyesatkan stakeholders tentang kinerja ekonomi

perusahaan atau untuk mempengaruhi hasil yang berhubungan dengan

kontrak yang tergantung pada angka akuntansi.

• Manajemen laba adalah campur tangan dalam proses pelaporan keuangan

eksternal dengan tujuan untuk menguntungkan diri sendiri. Manajemen laba

adalah salah satu faktor yang dapat mengurangi kredibilitas laporan

dapat mengganggu pemakai laporan keuangan yang mempercayai angka laba

hasil rekayasa tersebut sebagai angka laba tanpa rekayasa.

• Manajemen laba merupakan area yang kontroversial dan penting dalam

akuntansi keuangan. Manajemen laba tidak selalu diartikan sebagai suatu

upaya negatif yang merugikan karena tidak selamanya manajemen laba

berorientasi pada manipulasi laba.

• Manajemen laba tidak selalu dikaitkan dengan upaya untuk memanipulasi

data atau informasi akuntansi, tetapi lebih condong dikaitkan dengan

pemilihan metode akuntansi yang secara sengaja dipilih oleh manajemen

untuk tujuan tertentu dalam batasan GAAP. Pihak-pihak yang kontra terhadap

manajemen laba, menganggap bahwa manajemen laba merupakan

pengurangan dalam keandalan informasi yang cukup akurat mengenai laba

untuk mengevaluasi return dan resiko portofolionya.

Motivasi untuk melakukan manajemen laba menurut Stice, Stice & Skousen

(2004:421) antara lain: (1) memenuhi target internal (target laba, target

penjualan); (2) memenuhi harapan eksternal (stakeholder); (3) meratakan atau

memuluskan laba (income smoothing); (4) mendandani angka laporan keuangan

(window dressing) untuk penjualan saham perdana (IPO) atau memperoleh

pinjaman.

Scoot dalam Restie (2010) mengemukakan beberapa motivasi terjadinya

1. Bonus Purpose

Manajer yang memiliki informasi atas laba bersih perusahaan akan

bertindak secara opportunistic untuk mengatur laba bersih tersebut sehingga

dapat memaksimalkan bonus mereka berdasarkan compensation plans

perusahaan.

2. Political Motivations

Manajemen laba digunakan untuk mengurangi laba yang dilaporkan pada

perusahaan publik. Perusahaan cenderung mengurangi laba yang dilaporkan

karena adanya tekanan publik yang mengakibatkan pemerintah menetapkan

aturan yang lebih kuat.

3. Taxation Motivation

Motivasi penghematan pajak menjadi motivasi manajemen laba yang

paling nyata. Berbagai metode akuntansi digunakan dengan tujuan

penghematan pajak pendapatan.

4. Pergantian CEO

CEO yang mendekati masa pensiun cenderung akan menaikkan laba untuk

meningkatkan bonus mereka. Demikian juga dengan CEO yang kurang

berhasil memperbaiki kinerja perusahaan, mereka akan memaksimalkan laba

agar tidak diberhentikan.

5. Initial Public Offering (IPO)

Perusahaan yang akan go public belum memilki harga pasar sehingga

perusahaan yang go public melakukan manajemen laba untuk memperoleh

harga yang lebih tinggi atas sahamnya.

6. Pentingnya Memberi

Informasi Kepada Investor Informasi mengenai kinerja perusahaan harus

disampaikan kepada investor sehingga laba perlu disajikan agar investor

dapat menilai bahwa perusahaan tersebut dalam kinerja yang baik.

2.2 Tinjauan Penelitian Terdahulu

Adapun ringkasan penelitian terdahulu disajikan pada tabel 2.1 berikut :

komite audit. governance dalam hal ini kepemilikan Manajerial,

Girsang (2010) melakukan penelitian mengenai pengaruh Good Corporate

Governance terhadap manajemen laba dan kinerja perusahaan real estate dan

property yang terdaftar di BEI. Variabel independen dalam penelitian ini adalah

kepemilikan manajerial, proporsi dewan komisaris, dan komite audit. Variabel

dependennya adalah manajemen laba dan kinerja perusahaan. Sampel penelitian

ini sebanyak 17 perusahaan dengan tahun pengamatan 2007-2008. Hasil

penelitian ini menemukan bahwa hanya kepemilikan manajerial yang berpengaruh

terhadap manajemen laba, proporsi dewan komisaris dan komite audit tidak

Novalina (2011) melakukan penelitian mengenai pengaruh Good

Corporate Governance terhadap manajemen laba dan kinerja perusahaan real

estate dan property yang terdaftar di BEI. Variabel independen dalam penelitian

ini adalah kepemilikan manajerial, kepemilikan instutioanal komisaris dewan

komisaris independen, dan komite audit. Variabel dependennya adalah

manajemen laba dan kinerja perusahaan. Sampel penelitian ini sebanyak 14

perusahaan dengan tahun pengamatan Perusahaan property and real estate yang

terdaftar di BEI selama tahun 2007- 2009 hasil penelitian menyatakan. Dalam

GCG, hanya dewan komisari independen yang berpengaruh terhadap manajemen

laba, dan komite audit tidak berpengaruh Terhadap manajemen laba dan GCG

juga tidak berpengaruh terhadap kinerja.

Popy (2012) melakukan penelitian mengenai pengaruh Good Corporate

Governance terhadap manajemen laba pada perusahaan manufaktur yang terdaftar

di BEI. Variabel independen dalam penelitian ini adalah kepemilikan manajerial,

proporsi dewan komisaris, dan komite audit. Variabel dependennya adalah

manajemen laba. Sampel penelitian ini sebanyak 25 perusahaan dengan tahun

pengamatan 2008-2010. Hasil penelitian ini menemukan bahwa kepemilikan

Manajerial, Kepemilikan institusioanal, Proporsi dewan komisaris independen dan

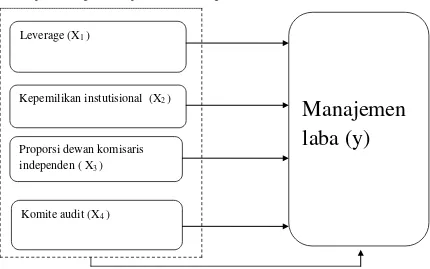

2.3Kerangka Konseptual dan Hipotesis Penelitian 2.3.1 Kerangka Konseptual

Adapun kerangka konseptual adalah sebagai berikut :

Kerangka Konseptual Sesuai dengan kajian teori keagenan (agency

Theory), hubungan agensi muncul ketika satu orang atau lebih (principal)

mempekerjakan orang lain (agent) untuk memberikan suatu jasa dan kemudian

mendelegasikan wewenang pengambilan keputusan kepada agent tersebut

(Jensen dan Meckling, 1976).

Pengelola perusahaan, manajer lebih banyak mengetahui informasi

internal dan prospek perusahaaan dimasa yang akan datang dibandingkan

dengan pemilik (pemegang saham). Manajer berkewajiban memberikan sinyal

Manajemen

laba (y)

Leverage (X1 )

Kepemilikan instutisional (X2 )

Proporsi dewan komisaris independen ( X3 )

mengenai kondisi perusahaan kepada pemilik. Informasi yang disampaikan

terkadang tidak sesuai dengan informasi perusahaan yang sebenarnya dan

dikenal dengan istilah asimetri informasi (information asymmetry). Asimetri

antara manajemen (agent) dan pemilik (principal) memberi kesempatan

manajer untuk melakukan manajemen laba (Richardson, 1998).

Mekanisme Good Corporate Governance terdiri dari Leverage,

kepemilkian institusional, proporsi dewan komisaris independen, dan komite

audit. Semakin besarnya rasio leverage mengakibatkan risiko yang ditanggung

oleh pemilik modal juga akan semakin meningkat. Achmad et al. (2007)

menunjukkan bahwa peningkatan motivasi perjanjian hutang (debt covenant)

akan meningkatkan praktik manajemen laba. Alasannya bahwa motivasi debt

covenant merupakan praktik manajemen laba berlaku umum. Leverage yang

tinggi akan menyebabkan nilai pembiayaan yang juga tinggi, yang bertujuan

untuk mempertahankan kinerja jangka panjang. Hal tersebut dapat

menyuburkan perilaku opportunistic pihak manajemen terhadap laporan

keuangan dengan cara melakukan manajemen laba.

Investor institusional merupakan pihak yang dapat memonitor

perusahaan dengan kepemilikannya yang besar, sehingga motivasi manejer

untuk mengatur laba menjadi berkurang. Proporsi dewan komisaris independen

akan memberikan pengaruh terhadap manajemen laba karena dewan komisaris

mengawasi penyeimbangan kepentingan manajemen laba. Hal ini berarti proksi

dewan komisaris independen dapat meminimalisasi manajemen laba.

monitoring agar tercipta perusahaan yang good corporate governance. Hasil

penelitian Dechow memberikan simpulan bahwa perusahaan yang memiliki

proporsi anggota dewan komisaris yang berasal dari luar perusahaan atau

outside director dapat mempengaruhi tindakan manajemen laba. Jika anggota

dewan komisaris dari luar meningkatkan tindakan pengawasan, hal ini juga

akan berhubungan dengan makin rendahnya penggunaan discretionary

accruals (Cornett et al., 2006).

Peranan komite audit juga akan memberikan pengaruh terhadap

manajemen. Komite audit berfungsi untuk membantu dewan komisaris dalam

meningkatkan kualitas laporan keuangan yang menutup kemungkinan

terjadinya manajemen laba. Jensen (1983) menyatakan bahwa non-executive

director (komisaris independen) dapat bertindak sebagai penengah dalam

perselisihan yang terjadi diantarapara manajer internal dan mengawasi

kebijakan manajemen serta memberikan nasihat kepada manajemen. Komite

audit yang bertanggung jawab untuk mengawasi laporan keuangan, mengawasi

audit eksternal, dan mengamati sistem pengendalian internal (termasuk audit

internal) dapat mengurangi sifat opportunistic manajemen yang melakukan

manajemen laba (earnings management) dengan cara mengawasi laporan

keuangan dan melakukan pengawasan pada audit eksternal. Perusahaan yang

membentuk komite audit independen melaporkan laba dengan kandungan

akrual diskresioner yang lebih kecil dibandingkan dengan perusahaan yang

2.3.2 Hipotesis Penelitian

Hipotesis merupakan kebenaran sementara yang masih harus diuji.

Hipotesis menyatakan hubungan yang diduga secara logis antara dua variabel atau

lebih dalam rumusan proporsi yang dapat diuji secara empiris. Berdasarkan uraian

teoritis dan kerangka konseptual, maka hipotesis penelitian yang diajukan dalam

penelitian ini adalah sebagai berikut:

“ leverage, kepemilikan instutisional, komposisi dewan komisaris

independen dan komite audit berpengaruh terhadap manajemen laba baik

BAB III

METODE PENELITIAN 3.1 Desain Penelitian

Desain penelitian yang dilakukan dalam penelitian ini adalah penelitian

asosiatif kausal, karena tujuan penelitian ini adalah untuk menjelaskan hubungan

sebab akibat dalam bentuk pengaruh antar variabel melalui pengujian hipotesis.

Penelitian asosiatif kausal adalah penelitian yang bertujuan untuk mengetahui

hubungan antara dua variabel atau lebih. Hubungan yang dibentuk adalah

hubungan sebab akibat” (Sugiyono, 2007:11).

3.2 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Meliputi

laporan keuangan tahunan perusahaan yang dimuat dalam Indonesia Capital

Market Directory dan situs resmi Bursa Efek Indonesia (www.idx.co.id). Data

yang digunakan dalam penelitian ini bersifat time series, yaitu sekumpulan data

dari suatu fenomena tertentu yang didapat dalam beberapa waktu tertentu,

misalnya dalam waktu tahunan.

Adapun data yang dibutuhkan dalam penelitian ini adalah laporan keuangan

yang telah diaudit oleh auditor independen, beserta catatan laporan keuangannya,

data-data Leverage, Kepemilkan instutisional, proporsi dewan komisaris

3.3 Populasi dan Sampel Penelitian

Populasi adalah sekelompok orang, kejadian, suatu yang mempunyai

karakteristik tertentu. Populasi dalam penelitian ini adalah seluruh perusahaan

perbankan yang terdaftar di Bursa Efek Indonesia tahun 2008-2011, yaitu

sebanyak 31 perusahaan (lampiran i). Sampel adalah bagian populasi yang

digunakan untuk memperkirakan karakteristik populasi. Adapun perusahaan yang

menjadi sampel adalah perusahaan perbankan yang terdaftar di Bursa Efek

Indonesia tahun 2008-2011. Metode pengambilan sampel dilakukan dengan

teknik purposive sampling, yaitu teknik pengambilan sampel berdasarkan suatu

kriteria tertentu. Jumlah sampel dalam penelitian ini adalah 23 perusahaan.

Adapun yang menjadi kriteria dalam penentuan sampel adalah:

1. perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dan tidak keluar

(delisting) pada tahun 2008-2011,

2. perusahaan yang menerbitkan laporan keuangan yang lengkap selama periode

penelitian 2008-2011,

3. perusahaan yang memiliki data kepemilikan manajerial, dewan komisaris, dan

komite audit,

Table 3.1 Daftar Sampel Perusahaan

No Nama Bank

1 Bank Agro Niaga Tbk 2 Bank ICB Bumi Putra Tbk 3 Bank Capital Indonesia Tbk 4 Bank Ekonomi Raharja Tbk 5 Bank Central Asia Tbk 6 Bank Bukopin Tbk

7 Bank Negara Indonesia (Persero)Tbk 8 Bank Nusantara Parahyangan Tbk 9 Bank Rakyat Indonesia (Persero)Tbk

10 Bank Danamon Indone

11 Bank Kesawan Tbk

12 Bank Mandiri (Persero) Tbk 13 Bank Bumi Arta Tbk

14 Bank Internasional Indonesia Tbk 15 Bank Permata Tbk

16 Bank Victoria International Tbk 17 Bank Artha Graha International Tbk 18 Bank Mayapada International Tbk 19 Bank Windu Kentjana International Tbk 20 Bank Mega Tbk

Metode pengumpulan data yang digunakan dalam penelitian ini adalah studi

dokumentasi, yaitu dengan cara mengumpulkan data, mencatat dan mengkaji data

sekunder berupa laporan keuangan perusahaan yang telah dipublikasikan dalam

periode pengamatan. Data sekunder dalam penelitian ini diperoleh dari website

3.5 Definisi Operasional dan Pengukuran Variabel Penelitian 3.5.1 Variabel Independen ( Bebas )

Variabel independen adalah variabel yang menjadi sebab timbulnya atau

berubahnya variabel dependen (variabel terikat). Variabel independen yang

digunakan dalam penelitian ini adalah mekanisme good corporate governance

yang terdiri dari Leverage, Kepemilkan instutisional, proporsi dewan komisaris

independen dan komite audit.

1. Leverage

Leverage merupakan rasio antara total kewajiban dengan total ekuitas.

Semakin besar rasio leverage, berarti semakin tinggi nilai utang perusahaan.

Leverage digunakan untuk menangkap insentif dalam tindakan manajemen

laba ketika terjadi pelanggaran perjanjian hutang (Klein, 2002). Rasio

leverage dihitung seperti di bawah ini:

leverage =totaltotalekuitashutang

2. Kepemilikan Institusional.

Kepemilikan Institusional adalah persentase saham yang dimiliki oleh

institusi / perusahaan (Beiner et al, 2003). Variabel ini diukur berdasarkan

persentase jumlah saham yang dimiliki institusi dari seluruh modal saham

yang beredar. Perhitungan dari kepemilikan institusional adalah :

Kepemilikan Instutisional =Saham yang dimiliki instutisional

3. Proporsi Dewan Komisaris Independen.

Komisaris Independen adalah anggota dewan komisaris yang tidak

terafiliasi dengan manajemen, anggota dewan komisaris lainnya dan

memegang saham pengendali, serta bebas dari hubungan bisnis atau

hubungan lainnya yang dapat mempengaruhi kemampuannya untuk bertindak

independen atau bertindak semata-mata demi kepentingan perusahaan

(Komite Nasional Kebijakan Governance, 2004). Proporsi dewan komisaris

independen diukur berdasarkan persentase jumlah anggota dewan komisaris

independen dari seluruh jumlah komisaris perusahaan.

proposi dewan komisaris independen =jumlahkomisarisindependen

jumlahseluruhkomisaris x100%

4. Komite Audit

Adalah suatu komite yang terdiri dari tiga atau lebih anggota yang bukan

merupakan bagian dari manajemen perusahaan untuk melakukan pengujian

dan penilaian atas kewajaran laporan yang dibuat perusahaan. Keberadaan

komite audit diukur bedasarkan persentase jumlah komite audit yang berasal

dari komisaris independen dari seluruh jumlah anggota komite audit.

Perhitungan dari komite audit adalah :

Komite Audit =Jumlah anggota komite audit independen

3.5.2 Variabel Dependen ( terikat )

Variabel dependen adalah variable yang dipengaruhi atau yang menjadi akibat,

karena adanya variable bebas. Variabel dependen dalam penelitian ini adalah

manajemen laba. Manajemen laba merupakan suatu intervensi dengan maksud

tertentu terhadap proses pelaporan keuangan eksternal dengan sengaja untuk

memperoleh keuntungan pribadi (Schipper, 1989). Penggunaan discretionary accruals sebagai proksi manajemen laba dihitung dengan menggunakan Modified Jones Model (Dechow et al., 1995).

TAC = Nit – CFOit.………..……….…....…...(1)

Nilai total accrual (TA) yang diestimasi dengan persaman regresi OLS

sebagai berikut

TAit/Ait-1 = β1 (1 / Ait-1) + β2 (ΔRevt / Ait-1) + β3 (PPEt / Ait-1) + e………...…...(2)

Dengan menggunakan koefisien regresi diatas nilai non discretionary accruals (NDA) dapat dihitung dengan rumus :

NDAit = β1 (1 / Ait-1) + β2 (ΔRevt / Ait-1 - ΔRect/ Ait-1) + β3 (PPEt / Ait-1)………...(3) Selanjutnya discretionary accrual (DA) dapat dihitung sebagai berikut:

DAit = TAit / Ait-1 – NDAit..………..………..…..……..………...(4) Keterangan :

Dait = Discretionary Accruals perusahaan i pada periode ke t NDAit = Non Discretionary Accruals perusahaan i pada periode ke t Tait = Total akrual perusahaan i pada periode ke t

Nit = Laba bersih perusahaan i pada periode ke-t

Ait-1 = Total aktiva perusahaan i pada periode ke t-1

ΔRevt = Perubahan pendapatan perusahaan i pada periode ke t

PPEt = Aktiva tetap perusahaan pada periode ke t

ΔRect = Perubahan piutang perusahaan i pada periode ke t

e = error

3.6 Metode Analisis Data

Data dikumpulkan metode studi pustaka dan dokumentasi. Studi pustaka

dilakukan dengan mengolah literatur, artikel, jurnal maupun media tertulis lain

yang berkaitan dengan topik pembahasan dari penelitian ini.

3.6.1 Pengujian Asumsi Klasik 3.6.1.1 Uji Normalitas

Model regresi yang baik adalah model yang memiliki distribusi data

normal atau mendekati normal. Tujuan uji normalitas adalah untuk

mengatahui apakah distribusi data mengikuti atau mendekati distribusi

normal. Cara mendeteksinya yaitu dengan melihat grafik histogram

yang membandingkan dengan data observasi dengan distribusi yang

mendekati membandingkan dengan data observasi dengan distribusi

yang mendekati distribusi normal. Menurut Ghozali (2005), ada dua

cara untuk mendeteksi apakah residual berdistribusi normal atau tidak

a. Analisis Grafik

Untuk malihat normalitas data dapat dilakukan dengan melihat

histrogram atau pola distribusi data. Normalitas dapat dideteksi dengan

melihat penyebaran data (titik) pada sumbuh diagonal dari grafik atau

dengan melihat histrogram dari nilai residualnya. Jika data menyabar

di sekitar garis diagonal dan mengikuti arah garis diagonal atau gafik

histogramnya menunjukkan pola distribusi normal, maka model regresi

memenuhi asumsi normalitas.

b. Analisis Statistik

Uji statistik yang digunakan untuk menguji normalitas residual

adalah uji statistik Kolmogorov Smirnov (K-S). Pedoman pengambialn

keputusan rentang data tersebut mendekati atau merupakan distribusi

normal berdasarkan uji Kolmogorov yaitu:

1. smirnov dapat dilihat dari nilai Sig. atau signifikan atau probabilitas

<0,05, maka distribusi data adalah tidak normal,

2. nilai Sig. atau signifikan atau probabilitas >0,05, maka distribusi data

adalah normal (Ghozali, 2005).

3.6.1.2 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menganalisis apakah dalam model

regresi linear ada korelasi antar kesalahan pengganggu pada periode t dengan

kesalahan pada periode t-1 (sebelumnya). Model regresi yang baik adalah

regresi yang bebas dari autokorelasi. Menurut Sugiyono (2001:76)

(DW) memiliki nilai lebih dari 5, atau Durbin-Watson (DW) > 5. Selain itu,

panduan untuk mendeteksi ada atau tidaknya autokorelasi adalah sebagai

berikut:

a. Du < DW < 4-du. Nilai DW terletak diantara du dan 4-de maka

autokorelasi sama dengan nol dandiartikan tidak ada auto korelasi.

b. DW < dl . Nilai DW lebih rendah dari nilai Lower Bound (dl) maka

memiliki koefisien korelasi lebih besar dari nol dan memiliki autokorelasi

positif.

c. DW>4-dl .Nilai DW lebih besar nilai 4-dl maka memiliki koefisien

korelasi lebih kecil dari nol berarti ada autokorelasi negatif.

d. 4-du< DW< 4-dl, hasilnya tidak dapat disimpulkan.

Jika nilai Durbin-Watson tidak dapat memberikan kesimpulan apakah

data yang digunakan terbebas dari autokorelasi atau tidak, maka perlu

dilakukan Run-Test. Pengambilan keputusan didasarkan pada acak atau

tidaknya data, apabila bersifat acak maka dapat diambil kesimpulan bahwa

data tidak terkena autokorelasi. Menurut Ghozali (2005:120) acak atau

tidaknya data didasarkan pada batasan sebagai berikut :

a) apabila nilai probabilitas ≥ α = 0,05 maka observasi terjadi secar acak.

b) apabila nilai probabilitas ≤ α = 0,05 maka observasi terjadi secara

tidak acak.

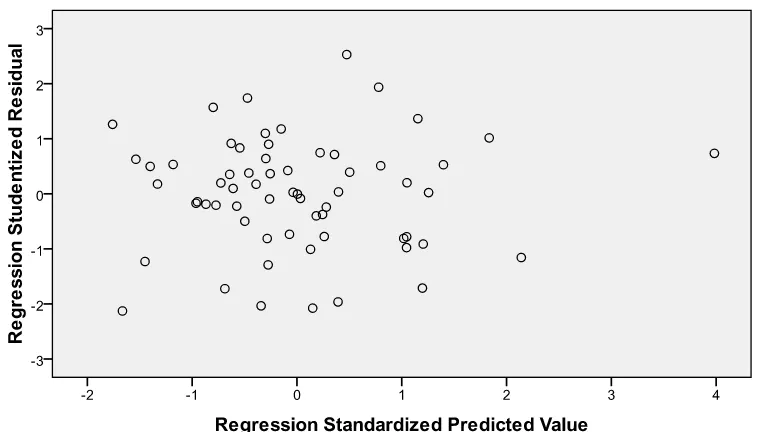

3.6.1.3 Uji Heteroskedastisitas

Uji ini memiliki tujuan untuk menguji apakah dalam model regresi

yang lain. Untuk melihat ada atau tidaknya heteroskedastisitas dilakukan

dengan mengamati grafik scatterplot antar nilai prediksi variabel terikat

dengan residualnya. Deteksi ada atau tidaknya heteroskedstisitas dilakukan

dengan melihat ada tidaknya pola tertentu pada grafik scarrteplot dengan

dasar analisis:

1) jika ada pola tertentu, seperti titik-titik yang ada membentuk pola

tertentu yang teratur (bergelombang, melebar kemudian menyempit),

maka mengindikasikan telah terjadi heteroskedastisitas,

2) jika tidak ada pola yang jelas, sperti titik menyebar di atas dan di bawah

angka 0 pada sumbuh Y, maka tidak terjadi heteroskedastisitas.

(Ghozali,2005).

3.6.1.4 Uji Multikolonearitas

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi

linear ada korelasi antar kesalahan pengganggu pada periode t dengan

kesalahan pada periode t-1. Autokorelasi muncul karena observasi yang

berurutan sepanjang tahun yang berkaitan satu dengan yang lainnya. Hal ini

sering ditemukan pada time series. Cara yang dapat digunakan untuk

mendeteksi masalah autokorelasi adalah dengan menggunakan nilai uji

Durbin Watson dengan ketentuan sebagai berikut:

1. angka D-W dibawah -2 berarti ada autokorelasi positif,

2. angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi,

3.6.2 Model Regresi Linear Berganda

Model regresi linear barganda adalah model regresi yang memiliki lebih

dari satu variabel independen. Persamaan regresi linear berganda digunakan

yaitu:

Y= α + β1X1 + β2X2 + β3X3 + β4X4 + e

Keterangan:

Y = Manajemen Laba (variabel Dependen)

α = Konstanta

β1 β2 β3 β4 = Koefisisen regresi variable

X1= leverage

X2 = Kepemilikan institusional

X3 = Proporsi dewan komisaris independen

X4 = Komite

e = disturbance error

3.6.3Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan pengujian secara

3.6.3.1 Uji Signifikansi Simultan (Uji-F)

Menurut Ghozali (2005 : 84) uji statistik F pada dasarnya menunjukkkan

apakah semua variabel independen yang dimaksud dalam model mempunyai

pengaruh secara bersama-sama (simultan) terhadap variabel dependen.

Pengujian ini dilakukan dengan menggunakan uji dua arah dengan hipotesis

sebagai berikut:

1. Ho : b1 = b2 = b3 = b4 = 0, artinya tidak ada pengaruh secara signifikan

dari variabel bebas secara bersama-sama.

2. Ho : b1 ≠ b2 ≠ b3 ≠ b4 ≠ 0, artinya ada pengaruh secara signifikan dari

variabel bebas secara bersama-sama.

Penentuan besarnya F hitung menggunakan rumus :

�ℎ�����= �2 / ( � −1 )

( 1− �2)( � − � )

Keterangan :

R = koefisien determinan

n = jumlah observasi

k = jumlah variable

Kriteria pengujian yang digunakan sebagai berikut :

1. Ho diterima dan Ha ditolak apabila F hitung < F tabel artinya variabel bebas

secara bersama-sama tidak berpengaruh secara signifikan terhadap

2. Ho diterima dan Ha ditolak apabila F hitung > F tabel artinya variabel bebas

secara bersama-sama berpengaruh secara signifikan terhadap variable

terikat.

3.6.3.2 Uji Signifikansi Parsial (Uji-t)

Pengujian t digunakan untuk menunjukkan seberapa jauh pengaruh

variabel independen terhadap variabel dependen. Pengujian ini dilakukan

untuk mengetahui secara parsial variabel bebas berpengaruh secara

signifikan atau tidak terhadap variabel terikat. Pengujian ini dilakukan

dengan menggunakan uji dua arah dengan hipotesis sebagai berikut:

1. Ho = b1 = 0, artinya tidak ada pengaruh secara signifikan dari variabel

bebas terhadap variabel terikat,

2. Ho = b1 ≠ 0, artinya ada pengaruh secara signifikan dari variabel bebas

terhadap variabel terikat.

Untuk menilai t hitung digunakan rumus :

t

hitung=

�����������������1���������������1

Kriteria pengujian yang digunakan sebagai berikut :

1. Ho diterima dan Ha ditolak apabila t hitung < t tabel. Artinya variabel bebas

tidak berpengaruh secara signifikan terhadap variabel terikat,

2. Ho diterima dan Ha ditolak apabila t hitung > t tabel. Artinya variabel bebas

BAB IV

HASIL DAN PEMBAHASAN 4.1 Data Penelitian

Data dalam penelitian ini diperoleh dari Indonesian Capital Market

Directory (ICMD) tahun 2009-2011. Populasi dalam penelitian ini adalah

perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia dan masih aktif dari

tahun 2009-2011. Sampel dalam penelitian ini dipilih dengan menggunakan

metode purposive sampling dengan beberapa kriteria tertentu. Berdasarkan

kriteria yang telah ditetapkan, terdapat sejumlah 23 perusahaan Perbankan yang

memenuhi kriteria untuk dijadikan sampel dan diamati selama periode 2009

sampai dengan 2011. Data mengenai populasi dan sampel dapat dilihat secara

jelas pada lampiran i. Berikut ini merupakan deskripsi data statistik dari seluruh.

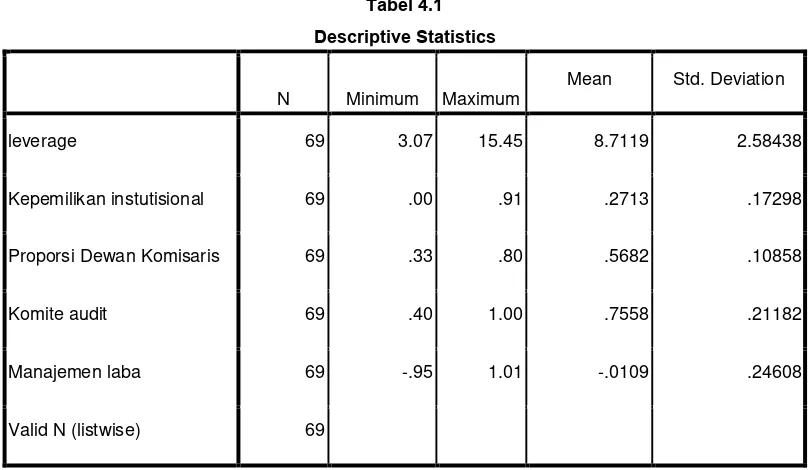

Tabel 4.1

Descriptive Statistics

N Minimum Maximum

Mean Std. Deviation

leverage 69 3.07 15.45 8.7119 2.58438

Kepemilikan instutisional 69 .00 .91 .2713 .17298

Proporsi Dewan Komisaris 69 .33 .80 .5682 .10858

Komite audit 69 .40 1.00 .7558 .21182

Manajemen laba 69 -.95 1.01 -.0109 .24608

Berdasarkan hasil yang diperoleh dari Tabel 4.1 maka dapat dijelaskan bahwa:

1. variabel leverage memiliki jumlah sampel sebanyak 69, nilai minimum 3,07

nilai maksimum 15,45 mean (nilai rata-rata) sebesar 8,7119 dan Standart

Deviation atau Simpangan baku sebesar 2,58438.

2. variabel Kepemilikan Instutisional memiliki jumlah sampel sebanyak 69,

nilai minimum 0,00 nilai maksimum 0,91 mean (nilai rata-rata) sebesar

0,2713 dan Standart Deviation atau Simpangan baku sebesar 0,17298.

3. variabel Proporsi Dewan Komisaris Independen memiliki jumlah sampel

sebanyak 69, nilai minimum 0,33 nilai maksimum 0,80 mean (nilai

rata-rata) sebesar 0,5682,dan Standart Deviation atau Simpangan baku sebesar

0,10858.

4. variabel Komite Audit memiliki jumlah sampel sebanyak 69, nilai minimum

0,40 nilai maksimum 1,00 mean (nilai rata-rata) sebesar 0,7558 dan

Standart Deviation atau Simpangan baku sebesar 0,21182.

5. variabel Manajemen Laba memiliki jumlah sampel sebanyak 69, nilai

minimum -0,95 nilai maksimum 1.01 mean (nilai rata-rata) sebesar -0,0109

dan Standart Deviation atau Simpangan baku sebesar 0,24608

4.2 Hasil Analisis

4.2.1 Uji Asumsi Klasik

Metode Analisis yang digunakan oleh peneliti adalah metode analisis

regresi berganda. Analisis regresi berganda berguna untuk menguji pengaruh

dari variabel Independen terhadap Variabel Dependen dalam suatu penelitian.

Sebelum melakukan uji hipotesis penelitian ini, terlebih dahulu peneliti akan

melakukan uji asumsi klasik, hal tersebut berguna untuk melihat apakah data

telah terdistribusi dengan normal dengan uji normalitas, dan untuk melihat

apakah penelitian tersebut terjadi multikolinearitas, heterokedastisitas dan

autokorelasi atau tidak. Menurut Ghozali (2005:123) asumsi klasik harus

memenuhi:

• berdistribusi normal,

• non-multikolinearitas, artinya antara variabel independen dalam model

regresi tidak memiliki korelasi atau hubungan secara sempurna ataupun

mendekati sempurna,

• non-Autokorelasi, artinya kesalahan pengganggu dalam model regresi

tidak saling korelasi,

• heteroskedasitas, artinya variance variabel independen dari satu

pengamatan kepengamatan yang lain adalah konstan atau sama.

4.2.1.1 Uji Normalitas

Uji normalitas berguna untuk melihat apakah data telah terdistribusi