1

PENGARUH CORPORATE SOCIAL RESPONSIBILITY DAN

CORPORATE GOVERNANCE TERHADAP AGRESIVITAS PAJAK

PERUSAHAAN MANUFAKTUR YANG LISTING DI BURSA EFEK

INDONESIA (BEI) PERIODE 2010-2014

Nurul Khairat Asri, Dwi Fitri Puspa, Mukhlizul Hamdi Jurusan Akuntansi, Fakultas Ekonomi, Universitas Bung Hatta

Email : [email protected]

ABSTRACT

This research examines the impact of Corporate Social Responsibility and Corporate Governance on tax aggressiveness. Corporate Social Responsibility is measured by Corporate Social Responsibility disclosure and Corporate Governance that is measured using audit quality and concentration ownership while tax aggressiveness is measured using Effective Tax Rate (ETR).

Population in this research are manufacturing companies listed in Indonesia Stock Exchange (IDX) from 2010 to 2014. The samples are selected using purposive sampling method. Data used in this research is secondary data from the website of Indonesia Stock Exchange www.idx.co.id.

The regression results indicate that Corporate Social Responsibility has not significantly influenced tax aggressiveness while audit quality and concentration ownership has had a positive significant influence on tax aggressiveness.

Keyword : tax aggressiveness, Corporate Social Responsibility, audit quality, concentration ownership, Corporate Governance.

Pendahuluan

Pajak merupakan pendapatan utama negara yang digunakan untuk membangun fasilitas publik dalam rangka mencapai kesejahteraan masyarakat. Disisi lain, jumlah pajak yang dibayarkan merupakan biaya yang mengurangi laba perusahaan. Chen et al (2010) menyatakan bahwa perusahaan akan selalu mencari kesempatan untuk mengurangi biaya pajak karena pajak

2 Menurut Landry et al (2013) membayar pajak secara adil merupakan aspek penting dari Corporate Social Responsibility (CSR). Muller dan Kolk (2012) membuktikan apabila suatu perusahaan membayar CSR lebih tinggi maka perusahaan tersebut dipastikan membayar pajak lebih efektif jika dibandingkan dengan perusahaan yang membayar CSR lebih rendah. Lanis dan Richardson (2012) mengatakan bahwa sikap perusahaan dalam menjalankan CSR dapat mempengaruhi keputusan yang diambil perusahaan terkait sejauh mana usaha perusahaan dalam menekan kewajiban pajaknya.

Corporate governance diduga dapat mempengaruhi tingkat agresivitas pajak perusahaan. Richardson et al (2013) menemukan bahwa corporate governance yang efektif dapat membantu otoritas pajak dalam menangani agresivitas pajak. Sari dan Martani (2010) mengatakan perusahaan yang menerapkan corporate governance yang baik, efektif dan efisien dapat menekan tingkat agresivitas pajaknya. Corporate Governance diproksikan oleh kualitas auditor eksternal dan konsentrasi kepemilikan.

Auditor dianggap sebagai pihak yang dapat mendisiplinkan manajemen yang ingin mentransfer kekayaan dari pemegang saham

(Boussaidi dan Hamed, 2015). Auditor yang berkualitas dalam hal ini auditor Big 4 erat kaitannya dengan reputasi dan nama besar. Reputasi dan nama besar yang dimiliki oleh auditor akan memunculkan insentif untuk menghindari berbagai tindakan yang dapat merusak reputasinya tersebut. Oleh karena itu, auditor yang berkualitas memiliki prinsip kehati-hatian yang lebih baik dengan tidak membiarkan perilaku agresivitas pajak terjadi pada perusahaan yang diauditnya (Richardson et al, 2013).

Konsentrasi kepemilikan menunjukan tingkat corporate governance perusahaan. Menurut La Porta et al (2002) corporate governance yang rendah terjadi di negara-negara dengan konsentrasi kepemilikan yang tinggi. Konsentrasi kepemilikan yang tinggi menyebabkan pemegang saham mayoritas semakin menguasai perusahaan sehingga dapat mempengaruhi manajemen dalam pengambilan keputusan termasuk keputusan mengenai sejauh mana perusahaan menjalankan strategi perpajakannya (Ying, 2011).

3 dengan metode transfer pricing. Transfer pricing bermula dari rekayasa keuangan yang terjadi antara perusahaan antar negara. Perusahaan tersebut mengatur transaksi penjualan sehingga dapat menekan beban pajak yang harus dibayar. Dirjen pajak, Sigit Priadi Pramudito mengatakan ditahun 2015 negara mengalami kebocoran pajak hingga Rp. 200 Triliun akibat perencanaan pajak agresif melalui metode transfer pricing (Nugroho, 2015).

Dari penjelasan sebelumnya maka penelitian ini berjudul Pengaruh Corporate Social Responsibility dan Corporate Governance terhadap Agresivitas Pajak. Objek dalam penelitian ini yaitu perusahaan manufaktur yang listing di Bursa Efek Indonesia periode 2010 sampai 2014.

Rumusan Masalah

Berdasarkan uraian diatas, maka masalah penelitian ini dirumuskan dalam bentuk pertanyaan antara lain:

1. Apakah Corporate Social Responsibility berpengaruh terhadap agresivitas pajak perusahaan?

2. Apakah kualitas auditor berpengaruh terhadap agresivitas pajak perusahaan? 3. Apakah konsentrasi kepemilikan

berpengaruh terhadap agresivitas pajak perusahaan?

LANDASAN TEORI DAN

PENGEMBANGAN HIPOTESIS Teori Agensi

Teori keagenan adalah teori yang menjelaskan hubungan antara pihak yang memberi tanggung jawab untuk pengambilan keputusan dalam menjalankan perusahaan (principal) dengan pihak yang menerima tanggung jawab tersebut (agent) (Jensen dan Meckling, 1976).

Teori agensi mengakibatkan perbedaan tujuan antara principal dan agent, perbedaan tujuan tersebut juga dapat terjadi akibat agresivitas pajak perusahaan. Pihak principal ingin manajemen membayar pajak sesuai dengan jumlah sebenarnya serta menghindari tindakan menyalahi peraturan pemerintah terkait perpajakan agar perusahaan tidak terkena sanksi apabila dilakukan pemeriksaan pajak, sedangkan agent cenderung untuk meminimumkan beban pajak agar mendapatkan keuntungan. Dari perbedaan kepentingan tersebut menimbulkan konflik antara principal dan agent yang disebut masalah keagenan. Agresivitas Pajak

4 efektif. Menurut Chen et al (2010) terdapat beberapa keuntungan bagi perusahaan karena melakukan agresivitas pajak yaitu peningkatan kas dan laba perusahaan karena adanya penghematan pajak, laba yang lebih besar tersebut juga dapat membuat pemegang saham baru tertarik, selain itu bagi manajer agresivitas pajak membuka peluang dalam melakukan rent extraction. Sedangkan kerugian yang ditanggung perusahaan antara lain rusaknya reputasi perusahaan setelah fiskus pajak melakukan audit, agresivitas pajak juga dapat memicu timbulnya konflik antara lembaga yang berhubungan dengan pajak dengan manajer dan pemegang saham, selain itu perusahaan juga akan mananggung sanksi dan hukuman jika terbukti melakukan agresivitas pajak. Sementara bagi negara agresivitas pajak akan mengurangi penerimaan pajak dari jumlah yang seharusnya diterima.

Corporate Social Responsibility

Baron (2010) mengutip konsep CSR berdasarkan pandangan Friedman (1970) yaitu perusahaan berusaha mencari laba sebesar-besarnya sesuai dengan keinginan pemilik namun menyesuaikannya dengan setiap aturan yang ada di masyarakat baik aturan yang tertulis maupun tidak tertulis. Oleh karena itu perusahaan yang peduli terhadap lingkungan sosialnya tidak hanya

bertujuan untuk memperkaya pemilik tapi juga memaksimalkan keuntungan setiap pihak yang ada di lingkungan perusahaan serta patuh pada setiap batasan yang ada dalam masyarakat. Nickels et al (2013) memandang CSR sebagai bentuk kepedulian bisnis terhadap kesejahteraan masyarakat, bukan hanya untuk pemilik. Lebih dari itu, CSR tidak hanya sekedar sebuah etika namun didasarkan pada komitmen unuk integritas dan keadilan. Menurut Nickels et al (2013) perusahaan memiliki tanggung jawab sosial terhadap pelanggan, karyawan, investor serta masyarakat dan lingkungan.

Corporate Governance

Corporate Governance merupakan sistem yang berfungsi untuk mengawasi dan mengendalikan perusahaan. Oleh karena itu

Corporate Governance yang baik

5 prinsip-prinsip yang harus diterapkan perusahaan yaitu prinsip transparansi, prinsip akuntabilitas, prinsip responsibilitas, prinsip independensi dan prinsip keadilan. Kualitas Audit

Kualitas audit merupakan tingkat pengetahuan dan keahlian auditor dalam menemukan dan melaporkan pelanggaran dalam sistem akuntansi perusahaan (Angelo, 1981). Ada beberapa jenis auditor salah satunya adalah auditor eksternal atau auditor independen yang dikenal dengan Kantor Akuntan Publik (KAP).

Ukuran dan reputasi Kantor Akuntan Publik (KAP) menunjukan kualitas yang dimiliki KAP tersebut. KAP terbesar di dunia dikenal dengan nama BIG 4 yang memiliki afiliasi di seluruh dunia termasuk Indonesia.

Berikut KAP Big 4 yang berafiliasi dengan KAP di Indonesia antara lain KAP Price Waterhouse Coopers berafiliasi dengan KAP Tanudiredja, Wibisana dan Rekan. KAP KPMG berafiliasi dengan KAP Siddharta dan Widjaja. KAP Ernst & Young berafiliasi dengan KAP Purwantono Suherman dan Surja. KAP Deloitte Touche Tohmatsu berafiliasi dengan KAP Osman Bing Satrio (Arens et al, 2008).

Konsentrasi Kepemilikan

Menurut La Porta et al (2002) corporate governance yang rendah terjadi di negara-negara dengan konsentrasi kepemilikan yang tinggi. Konsentrasi kepemilikan menjadi lebih tinggi jika perusahaan dimiliki oleh lebih sedikit pemegang saham yang disebut dengan pemegang saham pengendali atau pemegang saham mayoritas.

Kepemilikan yang lebih terkonsentrasi mempunyai keuntungan dan kerugian bagi perusahaan. Perusahaan yang dipegang oleh lebih sedikit investor akan membuat kontrol dan pengawasan menjadi lebih mudah untuk dilakukan sehingga menyulitkan manajemen untuk berprilaku curang. Namun kerugian yang diterima perusahaan jika kontrol dipegang oleh semakin sedikit investor adalah menyebabkan timbulnya agency problem terjadi antara pemegang saham mayoritas dengan pemegang saham minoritas. Agensi problem tersebut dapat terjadi karena pemegang saham pengendali dalam menjalankan kontrol tidak memikirkan hak-hak dari pemegang saham minoritas.

Pengembangan Hipotesis

Pengaruh Corporate Sosial Responsibility

terhadap Agresivitas Pajak

6 negatif signifikan terhadap agresivitas pajak. Hal ini disebabkan karena agresivitas pajak dapat ditekan oleh komitmen investasi sosial, etika bisnis dan perilaku bisnis yang dimiliki oleh suatu perusahaan. Sementara Winarsih (2013) dan Landry et al (2013) menemukan bahwa CSR tidak berpengaruh signifikan terhadap agresivitas pajak.

Berdasarkan penelitian sebelumnya maka hipotesis pertama dalam penelitian ini adalah:

H1 : Corporate Sosial Responsibility berpengaruh terhadap agresivitas pajak. Pengaruh Kualitas Audit terhadap Agresivitas Pajak

Janssen dan Vandenbussche (2005) menemukan bahwa kualitas audit berpengaruh positif signifikan terhadap agresivitas pajak. Auditor Big 4 dapat menjadi penyebab meningkatnya perilaku agresivitas pajak perusahaan karena auditor Big 4 memberikan pengetahuan yang berhubungan dengan perpajakan kepada perusahaan. Richardson et al (2013) menemukan bahwa kualitas auditor berpengaruh negatif signifikan terhadap agresivitas pajak. Jika suatu perusahaan menggunakan jasa KAP Big 4 maka perusahaan cenderung tidak agresif meskipun KAP Big 4 menyediakan layanan non-audit termasuk pelayanan pajak.

Berdasarkan penelitian sebelumnya maka hipotesis kedua dalam penelitian ini adalah: H2 : Kualitas audit berpengaruh terhadap agresivitas pajak.

Pengaruh Konsentrasi Kepemilikan terhadap Agresivitas Pajak

Ying (2011) menemukan bahwa konsentrasi kepemilikan berpengaruh positif signifikan terhadap agresif pajak. Rusydi (2014) menemukan bahwa konsentrasi kepemilikan berpengaruh negatif signifikan terhadap agresivitas pajak. Boussaidi dan Hamed (2015) menemukan bahwa konsentrasi kepemilikan berpengaruh negatif signifikan terhadap agresivitas pajak, kepemilikan terkonsentrasi akan menekan tingkat agresivitas pajak perusahaan.

Berdasarkan penelitian sebelumnya maka hipotesis ketiga dalam penelitian ini adalah: H3 : Konsentrasi kepemilikan berpengaruh terhadap agresivitas pajak.

Populasi dan Sampel

Penelitian ini menggunakan populasi perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2010-2014. Sampel dipilih berdasarkan metode purposive sampling dengan kriteria sebagai berikut:

7 2. Perusahaan tidak mengalami rugi

sebelum pajak.

3. Perusahaan dikenakan beban pajak penghasilan.

4. Laporan keuangan perusahaan berakhir pada tanggal 31 Desember.

5. Laporan keuangan perusahaan menggunakan satuan mata uang rupiah. Defenisi Operasional Variabel dan Pengukuran.

Agresivitas pajak

Agresivitas pajak merupakan tindakan manajemen untuk menurunkan penghasilan kena pajak melalui aktivitas perencanaan pajak secara legal dan illegal maupun berada di grey area (Richardson et al., 2013). Proksi agresivitas pajak dalam penelitian ini adalah Effective Tax Rates (ETR) (Lanis dan Richardson, 2012).

ETR =pendapatan sebelum pajakbeban pajak penghasilan

Corporate Social Responsibility

Corporate Sosial Responsibility adalah bentuk kepedulian bisnis terhadap kesejahteraan masyarakat yang didasarkan pada komitmen untuk integritas dan keadilan (Nickels et al, 2013). CSR diproksikan dengan jumlah CSR yang diungkapkan perusahaan (Sembiring, 2005).

CSR =ΣnX

Keterangan:

CSR = Indeks luas pengungkapan CSR perusahaan i.

ΣX = Nilai 1 jika item y diungkapkan; 0 jika item y tidak diungkapkan. n = Jumlah item untuk perusahaan i Kualitas Audit

Kualitas audit merupakan tingkat pengetahuan dan keahlian auditor dalam menemukan dan melaporkan pelanggaran dalam sistem akuntansi perusahaan (De Angelo, 1981). Kualitas auditor diukur dengan variabel dummy yaitu nilai 1 untuk perusahaan yang diaudit oleh KAP Big 4 dan nilai 0 untuk perusahaan yang diaudit oleh KAP non Big 4. Kualitas auditor dilambangkan dengan AUD.

Konsentrasi Kepemilikan

Konsentrasi kepemilikan merupakan jumlah atau presentase kepemilikan beberapa pihak atas keseluruhan atau sebagian besar aktivitas bisnis pada suatu perusahaan. Penelitian Boussaidi dan Hamed (2015) menggunakan definisi konsentrasi kepemilikan akumulasi pemegang saham 5% atau lebih. Konsentrasi kepemilikan saham dilambangkan dengan K5P.

8 Variabel Kontrol

Profitabilitas

Profitabilitas menggambarkan kemampuan perusahaan dalam memperoleh profit. Profitabilitas diukur dengan ROA, yaitu :

ROA =Laba BersihTotal Aset

Leverage

Leverage menggambarkan sejauh mana utang perusahaan dalam membiayai aktiva. Leverage diukur dengan DAR, yaitu:

DAR =Total HutangTotal Aset

Penelitian ini menggunakan analisis regresi berganda untuk melihat pengaruh antar variabel independen terhadap variabel dependen. Analisis data pada penelitian ini dirumuskan sebagai berikut:

TAGit = α + β1 CSRIit + β2 AUDit + β3 K5Pit + β4 ROAit + β3 DARit + e

Keterangan:

TAGit = agresivitas pajak α = konstanta

β1, β2, β3 = koefisien regresi CSRIit = CSR

AUDit = Kualitas audit

K5Pit = Konsentrasi kepemilikan ROAit = Profitabilitas

DARit = Leverage e = error

ANALISIS DATA DAN PEMBAHASAN Deskripsi Sampel Penelitian

Penelitian ini menggunakan populasi perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2010-2014. Sampel dipilih berdasarkan metode purposive sampling dengan beberapa kriteria tertentu. Dari 146 perusahaan manufaktur maka terdapat 67 perusahaan yang sesuai dengan kriteria yang telah ditentukan dalam penelitian ini.

Statistik Deskriptif

Analisis statistik deskriptif memberikan gambaran atau deskripsi mengenai nilai minimum, maksimum, rata-rata (mean) dan standar deviasi dari variabel penelitian. Statistik deskriptif dari variabel penelitian disajikan pada tabel berikut:

Tabel 4.2

Statistik Deskriptif Variabel Penelitian Varia

bel N

Minim um

Maksi

mum Mean

Std. Deviasi

ETR 335 0.1469 0.3862 0.2477 0.0411

CSR 335 0.0641 0.6282 0.2643 0.1092

AUD 335 0.0000 1.0000 0.5373 0.4993

K5P 335 0.2315 0.9999 0.7272 0.1670

9 Dengan demikian rata-rata perusahaan sampel penelitian membayar beban pajak sebesar 24,77% dari laba sebelum pajak.

Variabel Corporate Social Responsibility (CSR) yang di proksikan dengan CSR disclousure memiliki nilai minimum 0,0641 dan maksimum 0,6282. Sementara nilai rata-rata (mean) 0,2643 dan nilai standar deviasi 0,1092. Hal ini mengindikasikan bahwa tanggung jawab sosial yang dilaksanakan perusahaan pada periode pengamatan masih rendah yaitu hanya sebesar 26,43%..

Variabel kualitas audit (AUD) diproksikan oleh variabel dummy. Perusahaan yang diaudit oleh KAP Big 4 berjumlah sebanyak 36 perusahaan atau sebesar 53,73% dari seluruh perusahaan sampel. Sementara 31 perusahaan lainnya diaudit oleh KAP non Big 4 atau sebesar 46,27% dari seluruh perusahaan sampel.

Variabel konsentrasi kepemilikan saham (K5P) memiliki nilai minimum 0,2315 dan maksimum 0,9999 yang berarti bahwa jumlah kepemilikan saham paling terkonsentrasi adalah 99,99%. Nilai rata-rata konsentrasi kepemilikan saham adalah sebesar 0,7272 dengan standar deviasi sebesar 0,1670. Dapat disimpulkan bahwa perusahaan-perusahaan sampel penelitian

memiliki konsentrasi kepemilikan yang tinggi yaitu sebesar 72,72%.

Hasil Uji Asumsi Klasik Hasil Uji Normalitas

Uji normalitas menggunakan alat uji kolmogorov smirnov (KS). Berikut adalah hasil pengujian normalitas pada tebel di bawah ini :

Tabel 4.3

Hasil Uji Kolmogorov Smirnov Test Variabel Asymp.Sig. Cut off Keterangan

ETR 0.079 0.05 Normal

CSR 0.058 0.05 Normal

AUD 0.000 0.05 Tidak Normal

K5P 0.000 0.05 Tidak Normal

ROA 0.089 0.05 Normal

DAR 0.062 0.05 Normal

Sumber data:Data diolah dengan SPSS 16.0 Dari tabel 4.3 diatas menunjukkan nilai asymp. (2-tailed) pada tabel agresivitas pajak yang diproksi dangan ETR, variabel Corporate Social Responsibility (CSR), variabel profitabilitas yang diukur dengan ROA, serta variabel leverage yang diukur dengan DAR memiliki nilai asymp. (2-tailed) lebih besar dari alpha sebesar 0,05 maka dapat disimpulakan bahwa data dari variabel tersebut telah terdistribusi dengan normal.

10 normal karena diukur mrnggunakan variabel dummysehingga tidak perlu untuk dinormalkan.

Variabel konsentrasi kepemilikan yang dilambangkan dengan K5P memiliki nilai asymp. (2-tailed) lebih kecil dari alpha sebesar 0,05. Variabel konsentrasi kepemilikan tidak terdistribusi normal disebabkan karena terdapat kesamaan nilai presentase kepemilikan saham pada beberapa perusahaan selama tahun amatan sehingga data tidak dapat terdistribusi normal meski telah uji outlier dan transformasi data.

Hasil Uji Multikolinieritas

Uji multikolinieritas dilakukan dengan menggunakan pearson correlation. Model regresi yang baik adalah yang terbebas dari gejala multikolinieritas. Model regresi bebas dari gejala multikolinieritas bila koefesien korelasi berada dibawah 0,80. Berikut tabel hasil pengolahan uji multikolinieritas:

Berdasarkan hasil uji multikolinieritas dilakukan dengan menggunakan pearson correlation menunjukkan bahwa semua antar variabel memiliki korelasi dibawah 0,80 sehingga variabel agresivitas pajak, CSR, kualitas audit, konsentrasi kepemilikan, profitabilitas dan leverage terbebas dari masalah multikolinieritas.

Hasil Uji Autokorelasi

Pengujian dilakukan dengan menggunakan uji durbin-watson. Berikut hasil pengolahan uji autokorelasi pada tabel dibawah ini :

Tabel 4.5

Hasil Pengujian Autokorelasi Koefisien Probability Kesimpulan

Durbin-Watson

1.2688 0.0000 Tidak terjadi

Autokorelasi Sumber:data sekunder yang diolah Eviews 7

Dari tabel 4.4 diatas dapat dilihat bahwa nilai durbin-watson sebesar 1,2688. Hasi tersebut mununjukkan bahwa -2 ≤ 1,2688 ≤ +2, sehingga dapat disimpulkan bahwa model regresi terbebas dari masalah autokorelasi.

Hasil Uji Heteroskedastisitas

Uji harvey digunakan untuk melihat apakah di dalam model regresi terjadi gejala heteroskedastisitas. Model regresi yang baik apabila tidak terjadi heteroskedastisitas. Berikut hasil pengolahan data dengan uji harvey dapat dilihat pada tabel dibawah ini:

Tabel 4.6 Sumber:data sekunder yang diolah Eviews 7

11 Obs*R-Squared 0,0626 labih besar dari 0,05 maka dapat disimpulkan bahwa variabel-variabel dalam model regresi tidak terjadi masalah heteroskedastisitas.

Pengujian Hipotesis dan Pembahasannya Hasil pengujian hipotesis menggunakan program pengolahan data Eviews 7.0 berikut hasilnya disajikan dalam tabel dibawah ini :

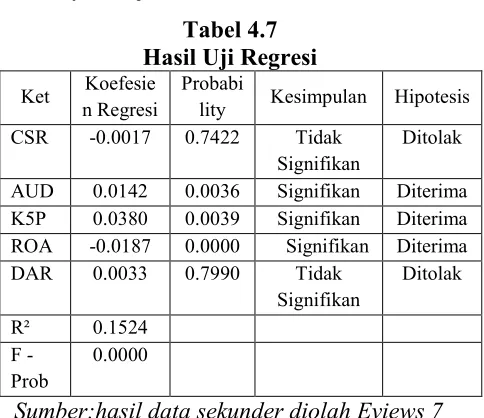

Tabel 4.7 Hasil Uji Regresi

Ket n Regresi Koefesie Probability Kesimpulan Hipotesis

CSR -0.0017 0.7422 Tidak

Signifikan Ditolak

AUD 0.0142 0.0036 Signifikan Diterima

K5P 0.0380 0.0039 Signifikan Diterima

ROA -0.0187 0.0000 Signifikan Diterima

DAR 0.0033 0.7990 Tidak

Signifikan Ditolak

R² 0.1524

F -

Prob 0.0000

Sumber:hasil data sekunder diolah Eviews 7 Dari tabel hasil uji regresi diatas dapat dilihat bahwa nilai R² sebesar 0,1524 atau 15,24%. Hal ini menunjukkan bahwa variabel Corporate Social Responsibility, kualitas audit, konsentrasi kepemilikan, provitabilitas dan leverage mempengaruhi agresivitas pajak sebesar 15,24%. Sedangkan variabel-variabel lain diluar penelitian ini mempengaruhi agresivitas pajak sebesar 84,76%.

Dari hasil uji statistik F, diperoleh nilai F-Prob sebesar 0,0000. Hasil uji statistik F dengan nilai 0,0000 lebih kecil dari alpha

sebesar 0,05. Dengan demikian keseluruhan model regresi sudah layak atau fit untuk melihat pengaruh variabel independen terhadap variabel dependen.

Pengaruh Corporate Social Responsibility

terhadap Agresivitas Pajak

Corporate Social Responsibility

memiliki nilai koefesien regresi -0,0017 dan nilai signifikan 0,7422 lebih besar dari alpha sebesar 0,05 maka hipotesis pertama (H1) ditolak sehingga ditemukan bahwa CSR tidak berpengaruh signifikan terhadap agresivitas pajak.

12 lingkungan bisnisnya karena ingin mendapatkan pengakuan serta citra positif dimata masyarakat.

Hasil tersebut sejalan dengan penelitian yang dilakukan oleh Landry et al (2013) dan Winarsih et al (2014) namun tidak sejalan dengan penelitian-penelitian terdahulu yang membuktikan bahwa CSR berpengaruh signifikan terhadap agresivitas pajak (Lanis dan Richardson, 2012; Jessica, 2014).

Pengaruh Kualitas Audit terhadap Agresivitas Pajak

Kualitas audit memiliki nilai koefisien regresi 0,0142 dengan nilai signifikan 0,0036 lebih kecil dari alpha sebesar 0,05 maka hipotesis kedua (H2) diterima sehingga ditemukan bahwa kualitas audit berpengaruh signifikan terhadap agresivitas pajak.

Hasil ini memberikan bukti bahwa kualitas auditor dapat meningkatkan agresivitas pajak. Hal ini disebabkan karena auditor BIG 4 diduga dapat memberikan berbagai masukan materi perpajakan yang berkualitas kepada manajemen terkait celah penghematan pajak sehingga mendorong manajemen untuk mengambil keputusan-keputusan yang mengakibatkan perusahaan melakukan agresivitas pajak (Sikka dan Hampton, 2005).

Hasil tersebut sejalan dengan penelitian yang dilakukan oleh Janssen dan Vandenbussche (2005) namun tidak sejalan dengan penelitian-penelitian terdahulu yang membuktikan bahwa kualitas audit berpengaruh negatif signifikan terhadap agresivitas pajak (Richardson et al, 2013; Widjaja dan Bunaidi, 2013).

Pengaruh Konsentrasi Kepemilikan terhadap Agresivitas Pajak

Konsentrasi kepemilikan memiliki nilai koefesien regresi 0,0380 dengan nilai signifikan 0,0039 lebih kecil dari alpha sebesar 0,05 maka hipotesis ketiga (H3) diterima sehingga ditemukan bahwa konsentrasi kepemilikan berpengaruh signifikan terhadap agresivitas pajak.

Hal ini disebabkan karena semakin tinggi konsentrasi kepemilikan di suatu perusahaan maka semakin mudah kontrol yang dapat dilakukan sehingga pemegang saham mayoritas memiliki kekuatan yang cukup untuk melaksanakan strategi perusahaan termasuk strategi dibidang perpajakan. Tindakan perusahaan dalam menurunkan beban pajak akan memberikan keuntungan bagi pemegang saham mayoritas yaitu laba yang diterima perusahaan menjadi lebih besar (Ying, 2011)

13 tidak sejalan dengan penelitian-penelitian terdahulu yang membuktikan bahwa konsentrasi kepemilikan berpengaruh negatif signifikan terhadap agresivitas pajak (Rusydi, 2014; Boussaidi dan Hamed, 2015).

Pengujian Variabel Kontrol dan Pembahasannya

Variabel kontrol yang berpengaruh terhadap agresivitas pajak adalah profitabilitas dengan koefisien regresi -0,0187 dengan nilai signifikan 0,0000 lebih besar dari alpha 0,05. Hasil tersebut sejalan dengan penelitian yang dilakukan oleh Ying (2011). Sedangkan variabel kontrol leverage tidak berpengaruh terhadap agresivitas pajak dengan koefisien regresi 0,0033 dengan nilai signifikan 0,799 lebih besar dari alpha 0,05. Hasil tersebut sejalan dengan penelitian yang dilakukan oleh Sari dan Martani, 2010 dan Landry, 2013.

PENUTUP Kesimpulan

Penelitian ini menyimpulkan bahwa Corporate Social Responsibility tidak berpengaruh signifikan terhadap agresivitas pajak perusahaan maka hipotesis pertama (H1) ditolak. Kualitas audit berpengaruh signifikan terhadap agresivitas pajak perusahaan maka hipotesis kedua (H2) diterima. Konsentrasi kepemilikan

berpengaruh signifikan terhadap agresivitas pajak perusahaan maka hipotesis ketiga (H3) diterima.

Keterbatasan penelitian dan Saran

Berikut beberapa keterbatasan yang melekat pada penelitian ini serta saran untuk penelitian selanjutnya :

Penelitian ini dilakukan pada perusahaan manufaktur. Untuk penelitian selanjutnya disarankan untuk menggunakan perusahaan yang berbeda seperti perusahaan non manufaktur, perusahaan jasa keuangan dan non keuangan.

Pada penelitian ini variabel agresivitas pajak diproksikan oleh Effective Tax Rate (ETR). Untuk penelitian selanjutnya peneliti menyarankan agar menggunakan proksi lain seperti Cash Effective Tax Rate (CETR) atau Book Tax Difference (BTV).

14 DAFTAR PUSTAKA

Baron, D.P. 2010. Business and Its Environment. Edisi 6. Pearson. New Jarsey.

Boussaidi, A dan Hamed, M.S. 2015. The Impact of Governance Mechanisms on Tax Aggressiveness : Empirical Evidence from Tunisian Context. Journal of Asian Business Strategy, 5(1)2015: 1-12.

Chen, S., Chen, X., Cheng, Q dan Shevlin T. 2010. Are Family Firms More Tax Aggressive than Non-Family Firms?. Journal of Financial Economics, 95.

De Angelo, L.E. 1981. Auditor Size and Auditor Quality. Journal of Accounting and Economics, Vol 3 No 3 : 183-199.

Hlaing, K.P. 2012. Organizational Architecture of Multinationals and Tax Aggressiveness. University of Waterloo.

Janssen, B dan Vandenbussche, H. 2005. Corporate Tax Savings When Hiring a Big Auditor : Empirical Evidence for Belgium.

Jensen, C.M. 1976. Theory of The Film : Managerial Behaviour, Agency Cost and Ownership Structure. Journal of Financial Economics, Vol 3 No 4 : 305-360.

Jessica, Elizabeth. 2014. Penagruh Pengungkapan Corporate Social Responsibility terhadap Agresivitas Pajak. Tax and Accounting Review, Vol 4 No 1.

Landry, S., Deslandes, M dan Fortin, A. 2013. Tax Aggressiveness, Corporate Social Responsibility and Ownership

Structure. Journal of Accounting, Ethics and Public Policy Vol 14 No 3.

La Porta, R., Florencio, L., Andrei, S., dan Robert, V. 2002. Investor Protection and Corporate Valuation. Journal of Finence, Vol 57 No 3 : 3-27.

Lanis, R dan Richardson, G. 2012. Corporate Social Responsibility and Tax Aggressiveness : An Empirical Analysis. Journal Accounting Public Policy : 86-108.

Muller, A dan Kolk, A. 2012. Responsible Tax as Corporate Social Responsibilty : The Case of Multinational Enterprise and Effective Tax in India. Business and Society : 1-29

Nickels, W.G., McHugh, J.M dan McHugh, S. 2013. Understanding Business. Edisi 10. McGraw-Hill Education. New York.

Nugroho, Sigit A. 2015. Dirjen Pajak : Transfer Pricing, Metode Hindari Pajak. Viva.co.id.

Richardson, G., Taylor, G., dan Lanis, R. 2013. The Impact of Board of Director Oversight Characteristics on Corporate Tax Aggressiveness : An Empirical Analysis. Journal of Accounting and Public Policy Vol 32 : 68-88.

Rusydi, M.K. 2014. Pengaruh Struktur Kepemilikan terhadap Tax Avoidance. SNA XVII Mataram, Lombok.

15 Aggressiveness. The 3rd International

Accounting Conference. Bali.

Sembiring, Eddy. 2005. Karakteristik Perusahaan dan pengungkapan Tanggung Jawab Sosial. SNA VIII Solo.

Sikka, P dan Hampton, M.P. 2005. The Role of Accountancy Firms in Tax Avoidance : Some Evidence and Issues. Accounting Forum Vol 3 : 325-343.

Widjaja, P.H dan Bunaidi, C.P. 2013. Analisis Pengaruh Kepemilikan Institusional, Proporsi Komisaris Independen dan Kualitas Audit terhadap Tingkat Agresivitas Pajak serta Implikasinya terhadap Nilai Perusahaan Jangka Pendek. SNA XVI Manado.

Winarsih, R., Prasetyono, K dan Syam M.. 2014. Pengaruh Good Corporate Governance dan Corporate Social Responsibility terhadap Tindakan Pajak Agresif. SNA XVII Lombok.

Ying, Z. 2011. Ownership Structure, Board Characteristics and Tax Aggressiveness. Lingnan University. Chine.