MEKANISME CORPORATE GOVERNANCE TERHADAP

KUALITAS LABA DAN NILAI PERUSAHAAN

PROPOSAL TESIS

Dibuat sebagai kelengkapan Tugas kuliah

TURSINA

1509200070025

FAKULTAS EKONOMI

MAGISTER AKUNTANSI

UNIVERSITAS SYIAH KUALA

BAB I PENDAHULUAN

1.1 Latar Belakang

Laporan keuangan, sebagai produk akuntansi, merupakan salah satu sarana bagi prinsipal (pemilik sumber daya) untuk memonitor kegiatan yang dilakukan agen (manajemen). Laporan keuangan menjadi alat utama bagi perusahaan untuk menyampaikan informasi keuangan mengenai pertanggungjawaban pihak manajemen. Laporan keuangan tersebut untuk memenuhi kebutuhan pihak-pihak eksternal maupun pihak-pihak internal yang kurang memiliki wewenang untuk memperoleh informasi yang mereka butuhkan dari sumber langsung perusahaan (Boediono, 2005).

Laporan keuangan juga merupakan salah satu informasi kuantitatif yang dibuat olehperusahaan. Salah satu komponen penting dalam laporan keuangan perusahaan yang menarik pihak eksternal perusahaan adalah laba. Laba merupakan indikator yang dapat digunakanuntuk mengukur kinerja operasionalperusahaan.Laba merupakan indikator yang dapatdigunakan untuk mengukurkinerja operasional perusahaan. Investor dan kreditor menggunakan laba untuk mengevaluasikinerja manajemen, memperkirakan earnings power, dan untuk memprediksi laba dimasa yangakan datang (Siallagan dan Machfoedz, 2006).

1. Kepemilikan manajerial secara positifberpengaruh terhadap kualitas laba. 2. Dewan komisaris secara negatif berpengaruhterhadap kualitas laba. 3. Komite audit secara positif berpengaruh terhadapkualitas laba.

Kualitas laba merupakan laba yang secara benar dan akurat menggambarkan profitabilitas operasional perusahaan. Kualitas laba dikatakan semakin tinggi bila semakin mendekati perencanaan awal atau bahkan melebihi target (Sutopo, 2009). Kualitas laba rendah karena dalam pelaporan laba akuntansi mengandung gangguan persepsian atau tidak mencerminkan kinerja perusahaan yangsesungguhnya sehingga informasi yang diperoleh menjadi bias dan menyesatkan dalam pengambilan keputusan (Boediono, 2005).

Laba yang tidak menunjukkaninformasi yang sebenarnya tentang kinerja manajemen dapat menyesatkan pihakpengguna laporan. Jika laba seperti ini digunakan oleh investor untuk membentuk nilaipasar perusahaan, maka laba tidak dapat menjelaskan nilai pasar perusahaan yangsebenarnya (Boediono, 2005). Dalam jangka panjang, tujuan perusahaan adalahmengoptimalkan nilaiperusahaan. Semakin tinggi nilai perusahaan menggambarkansemakin sejahtera pula pemiliknya.

yang memfasilitasi penentuansasaran-sasaran dari suatu perusahaan, dan sebagai sarana untuk menentukan teknikmonitoring kinerja (Deni et al., 2004).

Salah satu mekanisme yang diharapkan dapat mengontrol biaya keagenan yaitu denganmenerapkan tata kelola perusahaan yang baik (good corporate governance). Kaen (2003)menyatakan corporate governance pada dasarnya menyangkut masalah siapa (who) yangseharusnya mengendalikan jalannya kegiatan korporasi dan mengapa (why) harusdilakukan pengendalian terhadap jalannya kegiatan korporasi. Yang dimaksud dengansiapa adalah para pemegang saham, sedangkan “mengapa” adalah karena adanyahubungan antara pemegang saham dengan berbagai pihak yang berkepentingan terhadapperusahaan.

Beberapa mekanisme yang dapat digunakan untuk mengatasi masalahkeagenan tersebut adalah dengan meningkatkan kepemilikan manajerial. Bernhart danRosenstein (1998), menyatakan beberapa mekanisme (mekanisme corporate governance)seperti mekanisme internal, seperti struktur dewan komisaris serta mekanisme eksternalseperti pasar untuk kontrol perusahaan diharapkan dapat mengatasi masalah keagenantersebut. Dengan meningkatkan kepemilikan saham oleh manajer, diharapkan manajerakan bertindak sesuai dengan keinginan para principal karena manajer akan termotivasiuntuk meningkatkan kinerja.

auditeksternal, dan mengamati sistem pengendalian internal juga diharapakan dapatmengurangi sifat oppurtinistic manajemen yang melakukan manajemen laba. Warfield et al. (1995) menemukan bukti bahwa kepemilikan manajerial berhubungansecara negatif dengan manajemen sebagai proksi kualitas laba. Chtourou et al. (2001)menemukan bahwa earning management secara signifikan berhubungan dengan beberapapraktik governance oleh dewan komisaris dan komite audit. Klein (2002) memberikanbukti secara empiris bahwa perusahaan yang membentuk komite audit independentmelaporkan laba dengan kandungan akrual diskresioner yang lebih kecil dibandingkandengan perusahaan yang tidak membentuk komite audit independen.

Konflik keagenanyang mengakibatkan adanya sifat opportunistic

manajemen akan mengakibatkanrendahnya kualitas laba. Rendahnya kualitas laba akan dapat membuat kesalahanpembuatan keputusan kepada para pemakainya seperti para investor dan kreditor,sehingga nilai perusahaan akan berkurang. Berdasarkan teori keagenan, permasalahantersebut dapat diatasi dengan adanya tata kelola perusahaan yang baik (good corporategovernance).

1.2 Rumusan Masalah

1. Apakah mekanisme corporate governance mempengaruhi kuliatas laba? 2. Apakah mekanisme corporate governance mempengaruhi nilai

perusahaan?

1.3 Tujuan Penelitian

1. Untuk menguji secara empiris mekanisme corporate governancemempengaruhi kualitas laba.

2. Untuk menguji secara empiris mekanisme corporategovernance

mempengaruhi nilai perusahaan.

3. Untuk menguji secara empiris kualitaslaba mempengaruhi nilai perusahaan.

1.4 Manfaat Penelitian

1. Bagi penulis dengan melakukan penelitian ini penulis menambah wawasan dan pengetahuan terapan disamping pengetahuan teoritis yang telah diperoleh mengenai mekanisme corporate governance terhadap kualitas laba dan nilai perusahaan.

2. Bagi kepentingan pengembangan pelaksanaan good corporate governance 3. Bagi akademisi dengan melakukan penelitian ini sebagai salah satu bahan

BAB II PEMBAHASAN

2.1 Corporate Governance

Corporate governance merupakan salah satu konsep yang dapat dipergunakan dalam meningkatkan efisiensi ekonomis, yang meliputi serangkaian hubungan antara manajemen perusahaan, dewan direksi, para pemegang saham dan pemangku kepentingan perusahaan lainnya. Corporate governance juga memberikan suatu struktur yang memfasilitasi penentuan sasaran-sasaran dari suatu perusahaan, dan sebagai sarana untuk menentukan teknik monitoring kinerja. Watts (2003) menyatakan bahwa salah satu cara yang di gunakan untuk memonitor masalah kontrak dan membatasi perilaku opportunisticmanajemen adalah corporate governance.

Berkaitan dengan masalah keagenan, corporate governance yang merupakan konsep yang didasarkan pada teori keagenan, diharapkan bisa berfungsi sebagai alat untuk memberikan keyakinan kepada para investor bahwa mereka akan menerima return atas dana yang telah mereka investasikan. Dengan kata lain corporate governance diarahkan untuk mengurangi asimetri informasi antara principal dan agent yang pada akhirnya dapat menurunkan tindakan manajemen laba (Ujiyanto dan Bambang, 2007).

FCGI (2000) dalam publikasi yang pertamanya mempergunakan definisi Cadbury Committee, yaitu: Seperangkat peraturan yang mengatur hubungan antara pemegang saham,pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan intern dan ekstern lainnya yang berkaitan dengan hak-hak dan kewajiban mereka, atau dengan kata lain suatu sistem yang mengatur dan mengendalikan perusahaan.

Disamping itu FCGI juga menjelaskan, bahwa tujuan dari Corporate Governance adalah untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan (stakeholders).Shleifer dan Vishny (1997) menyatakan bahwa corporate governance yang merupakan konsep yang didasarkan pada teori keagenan, diharapkan bisa berfungsi sebagai alat untuk memberikan keyakinan kepada para investor bahwa mereka akan menerima return atas dana yang telah mereka investasikan.

Corporate governance berkaitan dengan bagaimana para investor yakin bahwa manajer akan memberikan keuntungan bagi mereka, yakin bahwa manajer tidak akan mencuri/menggelapkan atau menginvestasikan ke dalam proyek-proyek yang tidak menguntungkan berkaitan dengan dana/kapital yang telah ditanamkan oleh investor, dan berkaitan dengan bagaimana para investor mengontrol para manajer. Dengan kata lain corporate governance diharapkan dapat berfungsi untuk menekan atau menurunkan biaya keagenan (agency cost).

tersebut, dalam hal ini manajemen, sehat dan transparan sehingga diharapkan dapat menekan aktivitas perekayasaan kinerja yang mengakibatkan laporan keuangan tidak menggambarkan nilai sesungguhnya.

Beberapa manfaat yang dapat diperoleh dengan dilaksanakannya corporate governance berdasarkan Forum for Coporate Governance in Indonesia (FCGI) (2001:4), antara lain:

1. Meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan keputusan yang lebih baik, meningkatkan efisiensi operasional perusahaan serta lebih meningkatkan pelayanan kepada stakeholders.

2. Mempermudah diperolehnya dana pembiayaan yang lebih murah dan tidak rigid (karena faktor kepercayaan) yang pada akhirnya akan meningkatkan corporate value.

3. Mengembalikan kepercayaan investor untuk menanamkan modalnya di Indonesia.

4. Pemegang saham akan merasa puas dengan kinerja perusahaan karena sekaligus akan meningkatkan shareholder’s value dan dividen. Khusus bagi BUMN akan dapat membantu penerimaan bagi APBN terutama dari hasil privatisasi.

2.2 Kepemilikan Manajerial, Kualitas Laba, dan Nilai Perusahaan

keadaan ekonomi dari perusahaan yang bersangkutan(Boediono, 2005). Gabriel et al. (2002) menguji hubungan antara kepemilikan manajerialdan kandungan informasi laba serta discretionary accrual.

Dengan menggunakan datapasar modal Denmark ditemukan adanya hubungan yang positif tetapi tidak signifikanantara kepemilikan manajerial dandiscretionary accrual dan hubungan negatif antarakepemilikan manajerial dengan kandungan informasi laba.Penelitian Solihan dan Taswon (dalam Jogi dan Josua, 2007) menemukan hubungan yangsignifikan dan positif antara kepemilikan manajemen dan nilai perusahaan. Sementarapenelitian yang dilakukan Laster dan Faccio (1999) menemukan hubungan yang lemahantara kepemilikan manajemen dan nilai perusahaan. Penelitian yang dilakukan olehJensen dan Meckling (1976) menemukan bahwa semakin besar kepemilikan saham olehmanajemen maka berkurang kecenderungan manajemen untuk mengoptimalkanpenggunaan sumber daya sehingga mengakibatkan kenaikan nilai perusahaan.

terhadap kualitas laba, sedangkanpengaruh kepemilikan manajerial terhadap nilai perusahaan adalah negatif.

2.3 Kepemilikan Institusional, Kualitas Laba, dan Nilai Perusahaan

Dalam hubungannya dengan fungsi monitor, investor institusional diyakini memilikikemampuan untuk memonitor tindakan manajemen lebih baik dibandingkan investorindividual. Menurut Lee et al., (1992) dalam Fidyati (2004) menyebutkan dua perbedaanpendapat mengenai investor institusional. Pendapat pertama didasarkan pada pandanganbahwa investor institusional adalah pemilik sementara (transfer owner) sehingga hanyaterfokus pada laba sekarang (current earnings). Perubahan pada laba sekarang dapatmempengaruhi keputusan investor institusional.

Jika perubahan ini tidak dirasakanmenguntungkan oleh investor, maka investor dapat melikuidasi sahamnya. Hasilpenelitiannya menyatakan bahwa investor institusional biasanya memiliki saham denganjumlah besar, sehingga jika mereka melikuidasi sahamnya akan mempengaruhi nilaisaham secara keseluruhan. Untuk menghindari tindakan likuidasi dari investor, manajer

akan melakukan earnings management.

Boediono (2005) dalam penelitiannya mengenai pengaruh mekanisme

melakukan pengelolaanlaba. Tetapi Darmawati (2003) tidak menemukan bukti adanya hubungan antarapengelolaan laba dengan kepemilikan institusional. Pendapat kedua memandang investorinstitusional sebagai investor yang berpengalaman (sophisticated). Menurut pendapat ini,investor lebih terfokus pada laba masa datang (future earnings) yang lebih besar relatifdari laba sekarang.

Dalam Fidyati (2004), Shiller dan Pound (1989) menjelaskan bahwainvestor institusional menghabiskan lebih banyak waktu untuk melakukan analisisinvestasi dan mereka memiliki akses atas informasi yang terlalu mahalperolehannya bagiinvestor lain. Investor institusional akan melakukan monitoring secara efektif dan tidakakan mudah diperdaya dengan tindakan manipulasi yang dilakukan manajer.Berbedadengan penelitian Wedari (2004) dan Cornett et al. (2006) yang menemukan buktikonsentrasi kepemilikan oleh institusional tidak mampu mengurangi aktivitas manajemenlaba didalam perusahaan.

Wahyudi dan Pawestri (2006) Dalam penelitiannya mengenai implikasi struktur kepemilikan terhadap nilai perusahaan menyatakan bahwa kepemilikan institusionalberpengaruhpositif terhadap nilai perusahaan. Suranta dan Machfoedz (2003) dalam penelitiannyamenyatakan bahwa nilai perusahaan (Tobin’s Q) dipengaruhi oleh kepemilikanmanajerial, institusional dan ukuran dewan direksi. Kepemilikan institusional, dimanaumumnya dapat bertindak sebagai pihak yang memonitor perusahaan.

pencegahan terhadap pemborosan yangdilakukan oleh manajemen (Faizal, 2004). Begitu pula menurut Wening (2009) Semakin besar kepemilikan oleh institusi keuangan maka semakin besar pula kekuatan suara dandorongan untuk mengoptimalkan nilai perusahaan.

Shleifer dan Vishny (dikutip olehTendi Haruman, 2007) menyatakan bahwa jumlah pemegang saham besar mempunyaiarti penting dalam memonitor perilaku manajer dalam perusahaan. Dengan adanyakepemilikan institusional akan dapat memonitor tim manajemen secara efektif dan dapatmeningkatkan nilai perusahaan.

2.4 Kualitas Laba dan Nilai Perusahaan

Chan et al. (2001) menguji apakah return saham yang akan datang akan mereflesikaninformasi mengenai kualitas laba saat ini. Kualitas laba diukur dengan akrual. Merekamenemukan bahwa perusahaan dengan akrual yang tinggi menunjukkan laba perusahaanberkualitas rendah, demikian juga sebaliknya. Bagi perusahaan yang menerbitkan sahampasar modal harga saham yang ditransaksikan di bursa merupakan indikator nilaiperusahaan.

Apakah yang dimaksud dengan kualitas laba (earnings quality)?. Yee (2006) mengungkapkanbahwa untuk menjawab pertanyaan tersebut perlu dipahami bahwa laporanlaba memiliki dua peranan. Pertama, sebagai atribut dasar (fundamental attributes), dankedua sebagai atribut pelaporan keuangan (financial reporting attributes). Labafundamental (fundamental earnings) adalah ukuran profitabilitas akuntansi yangmengukur kemampuan perusahaan untuk membayar dividen di masa depan.

Pada sisilain, laba yang dilaporkan (reported earnings) merupakan pertanda kurang baik yangharus diumumkan oleh perusahaan. Kualitas laba menunjuk pada seberapa cepat dan tepatlaba yang dilaporkan mengungkapkan laba fundamental. Semakin tinggi kualitas laba,maka semakin cepat dan tepat laba yang dilaporkan menyampaikan nilai sekarang daridividen yang diharapkan. Kualitas laba menjadi perhatian para pengguna laporankeuangan Karena laba berperan penting dalam pembuatan perjanjian dan keputusaninvestasi.

para pemiliknya, karena dengan meningkatnya nilai perusahaan, maka kesejahteraan para pemilik juga akan meningkat.

Nilai perusahaan sangat penting karena dengan nilai perusahaan yang tinggi akan diikuti oleh tingginya kemakmuran pemegang saham (Bringham Gapensi,1996), Semakin tinggi harga saham semakin tinggi pula nilai perusahaan.Nilai perusahaan yang tinggi menjadi keinginan para pemilik perusahaan, sebab dengan nilai yang tinggi menunjukan kemakmuran pemegang saham juga tinggi.

Kekayaan pemegang saham dan perusahaan dipresentasikan oleh harga pasar dari saham yang merupakan cerminan dari keputusan investasi, pendanaan (financing), dan manajemen aset.Pada dasarnya tujuan manajemen keuangan adalah memaksimumkan nilai perusahaan. Akan tetapi di balik tujuan tersebut masih terdapat konflik antara pemilik perusahaan dengan penyedia dana sebagai kreditur. Jika perusahaan berjalan lancar, maka nilai saham perusahaan akan meningkat, sedangkan nilai hutang perusahaan dalam bentuk obligasi tidak terpengaruh sama sekali.

2.4.1 Komite Audit, Kualitas Laba, dan Nilai Perusahaan

Klein (2002) memberikan bukti secara empiris bahwa perusahaan yang membentukkomite audit independen melaporkan laba dengan kandungan akrual diskresioner yang

lebih kecil dibandingkan dengan perusahaan yang tidak membentuk komite auditindependen. Wedari (2004) yang menguji pengaruh komite audit terhadap praktikmanajemen laba menemukan bahwa komite audit berpengaruh positif terhadapmanajemen laba. Artinya, komite audit belum berhasil mengurangi manajemen laba.

Peran komite audit sangat penting karena mempengaruhi kualitas laba perusahaan yangmerupakan salah satu informasi penting yang tersedia untuk publik dan dapat digunakaninvestor untuk menilai perusahaan. Investor sebagai pihak luar perusahaan tidak dapatmengamati secara langsung kualitas sistem informasi perusahaan sehingga persepsimengenai kinerja komite audit akan mempengaruhi penilaian investor terhadap kualitaslaba perusahaan (Suaryana, 2005).

Penelitian Veronica dan Utama (2005) menguji pengaruh keberadaan komite audit dalamperusahaan terhadap manajemen laba. Penelitian tersebut melaporkan bahwa variabelkeberadaan komite audit tidak berpengaruh terhadap manajemen laba perusahaan.Artinya keberadaan komite audit tidak mampu mengurangi manajemen laba yang terjadidi perusahaan. Chtourou et.al (2001) menemukan hubungan negatif antara manajemenlaba dan praktik governance

audit berpengaruh signifikan secara positif terhadap kualitaslaba (earnings response coefficient), artinya dengan adanya komite audit makaperusahaan dapat meningkatkan kualitas laba yang dilaporkan. Carcello et.al. (2006)menunjukan bahwa (1) Komite audit independen dengan keahlian keuangan memilikipengaruh yang signifikan terhadap manajemen laba, (2) ukuran perusahaan berpengaruhsignifikan terhadap manajemen laba.

Penelitian Siallagan dan Machfoedz (2006) menyatakan bahwa keberadaan komite auditmempunyai pengaruh positif terhadap kualitas laba dan juga nilai perusahaan yangdihitung dengan Tobin’s Q. Hal ini memberi bukti bahwa keberadaan komite audit dapatmeningkatkan efektifitas kinerja perusahaan.

2.5 Teori Agency

Menurut Anthony dan Govindarajan (2005), teori agensi adalah hubungan atau kontrak antara principal dan agent. Teori agensi memiliki asumsi bahwa tiap-tiap individu semata-mata termotivasi oleh kepentingan dirinya sendiri sehingga menimbulkan konflik kepentingan antara principal dan agent.

dan pemegang saham. Hubungan ini tidak selalu harmonis, memang, teori keagenan berkaitan dengan konflik agency, atau konflik kepentingan antara agen dan pelaku. Hal ini memiliki implikasi untuk, antara lain, tata kelola perusahaan dan etika bisnis. Ketika agency terjadi cenderung menimbulkan biaya agency, yaitu biaya yang dikeluarkan dalam rangka untuk mempertahankan hubungan agency yang efektif (misalnya, menawarkan bonus kinerja manajemen untuk mendorong manajer bertindak untuk kepentingan pemegang saham). Oleh karena itu, teori keagenan telah muncul sebagai model yang dominan dalam literatur ekonomi keuangan, dan secara luas dibahas dalam konteks etika bisnis.

Agency Theory secara formal berasal pada awal tahun 1970, namun konsep di balik itu memiliki sejarah panjang dan beragam. Di antaranya adalah pengaruh teori properti-hak, ekonomi organisasi, hukum kontrak, dan filsafat politik, termasuk karya Locke dan Hobbes. Sebagian ilmuwan penting terlibat dalam periode formatif teori agensi di tahun 1970-an termasuk Armen Alchian, Harold Demsetz, Michael Jensen, William Meckling, dan S.A. Ross.

2.5.1 Kebiasaan Mementingkan Diri Sendiri

(misalnya, berbagai faktor memberikan kontribusi pada hasil-hasil akhir, dan mungkin tidak jelas apakah agen langsung menyebabkan hasil yang diberikan, positif atau negatif). Bukti perilaku manajerial mementingkan diri sendiri termasuk konsumsi beberapa sumber daya perusahaan dalam bentuk perquisites dan menghindari risiko posisi yang optimal, dimana manajer menghindari risiko bypass peluang yang menguntungkan di mana pemegang saham perusahaan akan lebih memilih untuk berinvestasi. Di luar investor menyadari bahwa perusahaan akan membuat keputusan yang bertentangan dengan kepentingan terbaik mereka. Oleh karena itu, investor memberikan potongan harga dan mereka bersedia membayar perusahaan sekuritas.

Potensi konflik keagenan muncul setiap kali manajer perusahaan memiliki kurang dari 100 persen dari saham biasa perusahaan. Jika suatu perusahaan adalah kepemilikan tunggal yang dikelola oleh pemilik, manager pemilik akan melakukan tindakan untuk memaksimalkan kesejahteraan sendiri. Manajer-pemilik mungkin akan mengukur utilitas oleh kekayaan pribadi, tetapi mungkin memikirkan pertimbangan lainnya, seperti hiburan dan perquisites, terhadap kekayaan pribadi. Jika pemilik-manajer meninggalkan sebagian kepemilikan-nya dengan menjual sebagian saham perusahaan kepada investor luar, maka akan muncul potensi konflik kepentingan, yang disebut konflik keagenan.

karena beberapa manfaat dari biaya konsumsi akan ditanggung oleh para pemegang saham external.

Pada sebagian besar perusahaan publik bersekala besar, konflik kantor berpotensi cukup signifikan karena para manajer perusahaan sendiri umumnya hanya sebagian kecil dari saham biasa. Oleh karena itu, maksimalisasi kekayaan pemegang saham dapat disubordinasi untuk berbagai macam tujuan manajerial lainnya. Misalnya, manajer mungkin memiliki tujuan yang mendasar untuk memaksimalkan ukuran perusahaan. Dengan membuat sebuah, perusahaan besar cepat berkembang, eksekutif meningkatkan status mereka sendiri, menciptakan lebih banyak kesempatan untuk manajer tingkat rendah sampai menengah dan gaji, dan meningkatkan keamanan kerja mereka karena suatu pengambilalihan cenderung tidak ramah. Akibatnya, manajemen incumbent dapat melakukan diversifikasi dengan mengorbankan para pemegang saham yang dapat dengan mudah mendiversifikasi masing-masing portofolio hanya dengan membeli saham di perusahaan lain.

moral mengambil untung semata, pemegang saham harus menanggung biaya agen.

2.5.2 Pendekatan-Pendekatan dalam Agency Theory 1. Pendekatan Deduktif

Dalam metode ini perumusan teori dimulai dari perumusan dalil dasar akuntansi (postulat dan prinsip akuntansi) dan selanjutnya dari rumusan dasar ini diambil kesimpulan logis tentang teori akuntansi mengenai hal yang dipersoalkan. Jadi perumusan dimulai dari dalil umum kepada dalil khusus. Pendekatan ini dilakukan dalam penyusunan struktur akuntansi dimana dirumuskan dahulu tujuan laporan keuangan, rumuskan postulat, kemudian prinsip, dan akhirnya lebih khusus menyusun teknik akuntansi.Dalam hai ini, teori diuji dari posisinya dalam menampung keinginan praktik. Jika pemakai dalam praktik diterima, dianggap teori ini diterima atau verified, sebaliknya jika teori ini tidak diterima disebutfalsified.

Beberapa pendukung metode ini adalah: Paton, Caaning, Sweeney, Macneal, Alexander, Edward and Bell, Moonitz, dan Sprouse and Moonitz.

2. Pendekatan Induktif

Dalam metode ini, penyusunan teori akuntansi didasarkan pada beberapa observasi dan pengukuran khusus dan akhirnya dari berbagai sample dirumuskan fenomena yang seragam atau berulang (informasi akuntansi) dan diambil kesimpulan umum (postulat dan prinsip akuntansi). Tahap yang dilaluiadalah:

Mengumpulkan semua observasi

Ditarik kesimpulan umum dan prinsip akuntansi yang menggambarkan hubungan yang berulang-ulang tadi.

Kesimpulan umum diuji kebenarannya.

Tidak seperti pendekatan deduktif, dalam pendekatan induktif ini kebenaran dan kepalsuan dalil tidak tergantung pada dalil lainnya, tetapi harus melalui pengujian empiris. Dalam pendekatan induktif, kebenaran suatu dalil tergantung pada pengamatan terhadap contoh yang cukup dari hubungan kasus yang berulang-ulang dan seragam. Para teoritisi yang menggunakan pendekatan ini adalah Hatfield, Gilman, Littlelton, Paton and Littlelton, dan Ijiri.

3. Pendekatan Sosiologis

Dalam pendekatan ini, yang menjadi perhatian utama dalam perumusan teori akuntansi adalah dampak social dari teknik akuntansi. Jadi yang menjadi perhatian bukan pemakai langsung akuntansi tetapi juga masyarakat secara keseluruhan.Pendekatan inilah sebagai embrio socio economic accounting atau social responsibility accounting. Pendekatan ini seolah merupakan perluasan dari konsep etik dimana yang menjadi fokus perhatian adalah kesejahteraan seluruh masyarakat bukan saja pemilik.

2.5.3 Agency Theory Dalam Praktik Akuntansi

Teori keagenan memberikan peranan penting bagi akuntansi terutama dalam menyediakan informasi setelah suatu kejadian yang disebut sebagai peranan pasca keputusan. Peranan ini sering diasosiasikan dengan peran pengurusan (stewardship) akuntansi, dimana seorang agen melapor kepada prinsipal tentang kejadian-kejadian dimasa lalu. Inilah yang memberi akuntansi nilai umpan baliknya selain nilai prediktifnya.

Dimana nilai umpan balik menjelaskan bahwa informasi juga mempunyai peran penting dalam menguatkan atau mengoreksi harapan-harapan sebelumnya. Suatu keputusan jarang sekali dibuat secara terpisah. Informasi mengenai hasil dari suatu keputusan seringkali merupakan masukan kunci dalam pengambilan keputusan berikutnya. Akuntansi idealnya menyediakan jasa yang sama bagi investor, dengan memungkinkan mereka untuk menyesuaikan strategi investasi mereka sepanjang waktu.

Ini merupakan keadaan saling mempengaruhi penghindaran risiko relatif antara manajer dan pemilik perusahaan yang menciptakan sebagian dari masalah-masalah yang paling menarik dalam teori keagenan untuk para akuntan. Informasi yang dimaksud merupakan salah satu cara untuk mengurangi ketidakpastian, sehingga memberi akuntan peran penting dalam pembagian risiko antara manajer dan pemilik perusahaan.

Asimetri informasi merupakan pembahasan terakhir dalam bidang teori keagenan yang memfokuskan pada masalah-masalah yang ditimbulkan oleh informasi yang tidak lengkap, yaitu ketika tidak semua keadaan diketahui oleh kedua belah pihak dan sebagai akibatnya, ketika konsekuensi-konsekuensi tertentu tidak dipertimbangkan oleh masing-masing pihak yang bersangkutan. Misalnya, pihak pemilik perusahaan mungkin tidak mengetahui preferensi manajer perusahaan sehingga tidak sulit bagi keduanya untuk melakukan kepentingan perhitungan yang telah disebutkan sebelumnya.

Situasi ini tentunya dapat menciptakan apa yang dikenal dengan istilah sebagai masalah kekacauan (moral hazard). Salah satu solusi yang mungkin dapat dilakukan yaitu dengan cara pihak pemilik perusahaan menugaskan seorang auditor untuk melakukan pemeriksaan mengenai apa yang dilakukan oleh pihak manajemen perusahaan tersebut. Sedangkan solusi yang lainnya dapat dilakukan dengan cara memberikan pihak manajemen perusahaan suatu insentif, seperti misalnya, saham yang ada diperusahaan, untuk menyelesaikan preferensi manajemen perusahaan dengan preferensi pihak pemilik perusahaan.

2.6 Asimetri Informasi

Dalam bidang ekonomi, asimetri informasi terjadi jika salah satu pihak dari suatu transaksi memiliki informasi lebih banyak atau lebih baik dibandingkan pihak lainnya. (Sering juga disebut dengan istilah informasi asimetrik/informasi asimetris). Umumnya pihak penjual yang memiliki informasi lebih banyak tentang produk dibandingkan pembeli, meski kondisi sebaliknya mungkin juga terjadi. Contoh situasi dimana penjual memiliki informasi lebih baik ada banyak, termasuk di dalamnya penjual mobil bekas, pialang saham, agen real estate, dan asuransi jiwa.

2.6.1 Teori Asimetri Informasi

(prepaper) dengan pihak pemegang saham dan stakeholder pada umumnya sebagai pengguna informasi (user).

Teori asimetri mengatakan bahwa pihak-pihak yang berkaitan dengan perusahaan tidak mempunyai informasi yang sama mengenai prospek dan resiko perusahaan. Pihak tertentu mempunyai informasi yang lebih baik dibandingkan dengan pihak lainnya. Manajer biasanya mempunyai informasi yang lebih baik dibandingkan dengan pihak luar (investor) karena itu bisa dikatakan terjadi asimetri informasi antara manajer dengan infestor. Infestor, yang merasa mempunyai informasi yang lebih sedikit akan berusha menginterpretasikan perilaku manajer. Dengan kata lain, perilaku manajer termasuk dalam perilaku penentuan strktur modal.

Informasi yang lebih banyak dimiliki oleh manajer dapat memicu untuk melakukan tindakan-tindakan yang sesuai dengan keinginan dan kepentingan untuk memaksimumkan utility bagi dirinya.Sedangkan bagi pemilik modal dalam hal ini investor, akan sulit untuk mengontrol secara efektif tindakan yang dilakukan oleh manajemen karena hanya memiliki sedikit informasi yang ada.

Menurut Myers dan Majluf (1977) ada asimetri informasi antara manajer dengan pihak luar manajer mempunyai informasi yang lebih lengkap mengenai kondisi perusahaan dibandingkan dengan pihak luar. Pada saat harga saham menunjukan nilai yang sangat tinggi (over value) manajer akan cenderung mengeluarkan saham (memanfaatkan harga yang terlalu tinggi). Tentunya pihak luar (pasar) tidak mau ditipu, karena itu pada saat pengumuman saham baru di umumkan harga akan jatuh karena pasar menginterpretasikan harga saham sudah over value. Teori tersebut bisa menjelaskan fenomena jatuhnya harga saham pada saat terjadi pengumuman penerbitan saham baru.

Jika harga saham jatuh cukup serius pemegang saham lama akan dirugikan jika dilakukan penerbitan saham baru. Sebaliknya pemegang saham baru akan diuntungkan karena bisa membeli saham dengan harga murah. Karena jatuhnya harga saham tersebut berkaitan dengan asimetri informasi maka dikatan bahwa ada biaya asimetri informasi yang berkaitan dengan penerbitan saham. Biaya tersebut akan semakin besar jika harga saham jatuh cukup signifikan.

Karena biaya asimetri saham cenderung paling besar, manajer akan enggan untuk menerbitkan saham. Saham menjadi alternatif paling akhir dalam upaya mencari dana. Dana internal praktis bebas dari biaya asimetri informasi, karena itu dana internal akan dipilih pertama kali jika perusahaan mebutuhkan dana. Jika kebutuhan dana masih ada, maka perusahaan akan menerbitkan utang. Jika kebutuhan dana masih ada, maka langkah terakhir adalah penerbitan saham.

Teori asimetri tersebut bisa digunakan untuk menjelaskan teori packing order (perusahaan memilih dana internal, dan menggunakan penerbitan sebagai langkah terakhir). Dalam konteks asimetri informasi, penerbitan saham yang paling kecil (urutan paling rendah), disebabkan biaya asimetri saham adalah yang paling besar. Utang mempunyai asimetri yang lebih rendah dibandingkan saham. Dana internal bebas dari biaya asimetri, oleh karena itu dana internal mempinyai asimetri paling kecil. Karenanya, urut-urutan preferensi penggunaan berdasarkan asimetri biaya adalah :

1. Dana Internal 2. Utang

3. Penerbitan

Oleh karena itu model asimetri informasi bisa dipakai menjelaskan stuktur modal. Tetapi dengan adanya asimetri informasi memungkinkan adanya konflik yang terjadi antara principal dan agent untuk saling mencoba memanfatkan pihak lain untuk kepentingan sendiri. Eisenhardt (1989) mengemukakan tiga asumsi sifat dasar manusia yaitu:

2. Manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang (bounded rationality)

3. Manusia selalu menghindari resiko (risk adverse).

Berdasarkan asumsi sifat dasar manusia tersebut menyebabkan bahwa informasi yang dihasilkan manusia untuk manusia lain selalu dipertanyakan reliabilitasnya dan dapat dipercaya tidaknya informasi yang disampaikan.

2.6.1 Macam Asimetri Informasi

Menurut Scott (2000), ada dua macam asimetri informasi: 1. Adverse Selection

Adverse selection adalah jenis asimetri informasi dalam mana satu pihak atau lebih yang melangsungkan atau akan melangsungkan suatu transaksi usaha, atau transaksi usaha potensial memiliki informasi lebih atas pihak-pihak lain. Adverse selection terjadi karena beberapa orang seperti manajer perusahaan dan para pihak dalam (insiders) lainnya lebih mengetahui kondisi kini dan prospek ke depan suatu perusahaan daripada para investor luar.

Para manajer serta orang-orang dalam lainnya biasanya mengetahui lebih banyak tentang keadaan dan prospek perusahaan dibandingkan investor pihak luar. Dan fakta yang mungkin dapat mempengaruhi keputusan yang akan diambil oleh pemegang saham tersebut tidak disampaikan informasinya kepada pemegang saham.

2. Moral Hazard

usaha potensial dapat mengamati tindakan-tindakan mereka dalam penyelesaian transaksi-transaksi mereka sedangkan pihak-pihak lainnya tidak. Moral hazard dapat terjadi karena adanya pemisahan pemilikan dengan pengendalian yang merupakan karakteristik kebanyakan perusahaan besar.

Kegiatan yang dilakukan oleh manajer tidak seluruhnya diketahui oleh pemegang saham maupun pemberi pinjaman. Sehingga manajer dapat melakukan tindakan di luar pengetahuan pemegang saham yang melanggar kontrak dan sebenarnya secara etika atau norma mungkin tidak layak dilakukan.

2.7 Laporan Keuangan

Laporan keuangan merupakan laporan tertulis yang memberikan informasi kuantitatif tentang posisi keuangan dan perubahan-perubahannya, serta hasil yang dicapai selama periode tertentu. Laporan keuangan dapat dijadikan media yang dapat dipakai untuk meneliti kondisi kesehatan perusahaan, dimana laporan keuangan tersebut terdiri dari neraca, perhitungan rugi laba, ikhtisar laba ditahan dan laporan posisi keuangan.

Berikut ini merupakan pengertian dan definisi laporan keuangan dari berbagai sumber:

merupakan bagian integral ari laporan keuangan. Di samping itu juga ternasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misal : informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga (Ikatan Akuntansi Indonesia, 2009).

2. Laporan keuangan adalah hasil dari proses akuntansi dan merupakan informasi histories. Akuntansi adalah proses pengidentifikasian, mengukur dan melaporkan informasi ekonomi untuk membuat pertimbangan dan mengambil keputusan yang tepat bagi pemakai informsi tersebut (M. Sadeli, 2002:2).

3. Berdasarkan pengertian-pengertian di atas, dapat dikatakan bahwa laporan keuangan mencerminkan semua transaksi usaha sepanjang waktu yang menghasilkan baik peningkatan maupun penurunan bersih nilai ekonomi bagi pemilik modal. Oleh karena itu laporan keuangan merupakan mediya yang paling penting untuk menilai prestasi dan kondisi ekonomis suatu perusahaan.

2.7.1 Tujuan laporan keuangan

Laporan keuangan disusun memiliki tujuan untuk menyediakan informasi keuangan mengenai suatu perusahaan kepada pihak-pihak yang berkepentingan sebagai pertimbangan dalam pembuatan keputusan-keputusan ekonomi.

pengambilan keputusan. Disamping sebagai informasi, laporan keuangan juga sebagai pertanggung jawaban atau accountability. Sekaligus mengambarkan indicator kesuksesan suatu perusahaan dalam mencapai tujuannya.

Tujuan laporan keuangan adalah (M. Sadeli, 2002:18):

1. Menyediakan informasi yang dapat diandalkan tentang kekayaan dan kewajiban.

2. Menyajikan informasi yang dapat diandalkan tetang perubahan kekayaan bersih perusahaan sebagai tentang perubahan kekayaan bersih perusahaan sebagai hasil dari kegiatan usaha.

3. menyajikan informasi yang dapat diandalkan tentang perubahan kekayaan bersih yang bukan berasal dari kegiatan usaha.

4. Menyajikan informasi yang dapat membantu para pemakai dalam menaksir kemampuan perusahaan memperoleh laba.

5. Menyajikan informasi lain yang sesuai atau relevan dengan keperluan para pemiliknya.

Standar Akuntansi Keuangan menjelaskan bahwa tujuan laporan keuangan antara lain:

1. Menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi. 2. Laporan keuangan disusun memenuhi kebutuhan bersama oleh

3. Laporan keuangan yang menunjukkan apa yang dilakukan manajemen atau pertanggung jawaban manajemen atas, sumberdaya yang di percayakan kepadanya.

2.7.2 Pemakai Laporan Keuangan

Laporan keuangan merupakan komoditi yang bermanfaat dan dibutuhkan masyarakat, karena ia dapat memberikan informasi yang dibutuhkan pemakainya dalam dunia bisnis yang dapat menghasilkan keuntungan. Laporan kuangan disajikan kepda banyak pihak yang berkepentingan termasuk manajemen, kreditur, pemerintah dan pihak-pihak lainnya.

Pemakai laporan keuangan meliputi investor sekarang dan investor potensial, karyawan, pemberi pinjaman, pemasok dan kreditur usaha lainnya, pelanggan, pemerintah seta lembaga-lembaganya, dan masyarakat.

Beberapa kebutuhan pemakai laporan keuangan meliputi (Standar Akuntansi Keuangan, 2009):

1. Investor

Penanam modal berisiko dan penasihat merekan berkepentingan dengan risiko yang melekat serta hasil pengembangan dari investasi yang mereka lakukan. Mereka membutuhkan informasi yang membantu menentukan apakah harus membeli, menahan, atau menjual investasi tersebut. Pemegang saham juga tertarik pada informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan untuk membayar deviden.

Karyawan dan kelompok-kelompok yang mewakili mereka tertarik pada informasi mengenai stabilitas dan profitabilitas perusahaan. Mereka juga tertarik dengan informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan dalam memberikan balas jasa, manfaat pensiun dan kesempatan kerja. 3. Pemberian pinjaman

4. Pemasok dan kreditur usaha lainnya

Pemasok dan kreditur usaha lainnya tertarik dengan informasi keuangan yang memungkinkan mereka untuk memutuskan apakah jumlah yang terhutang akan dibayar pada saat jatuh tempo. Kreditur usaha berkepentingan pada prusahaan dalam tenggang waktu yang lebih pendek dari pada pemberi pinjaman kecuali kalau sebagai pelanggan utama mereka tergantung pada kelangsungan hidup perusahaan.

5. Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai kelangsungan hidup perusahaan, terutama kalau mereka terlibat dalam perjanjian jangka panjang dengan, atau tergantung pada perusahaan.

6. Pemerintah

Pemerintah dengan berbagai lembaga yang berada dibawah kekuasaanya berkepentingan dengan alokasi sumber daya dan arena itu berkepentingan dengan aktivitas perusahaan. Mereka juga membutuhkan informasi untuk mengatur aktivitas perusahaan, menetapkan kebijakan pajak dan sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik lainnya.

7. Masyarakat

menyediakan informasi kecendrungan (trend) dan perkembangn terakhir kemakmuran perusahaan serta rangkaian aktivitas.

Sementara itu menurut Syafri (2008:7) Pemakai laporan keuangan antara lain: a. Pemilik perusahaan

Bagi pemilik perusahaan laporan keuangan dimaksudkan untuk:

1. Menilai prestasi atau hasil yang diperoleh manajemen perusahaan. 2. Mengetahui hasil deviden yang akan diterima.

3. Menilai posisi keuangan perusahaan dan pertumbuhannya. 4. Mengetahui nilai saham dan laba perlembar saham.

5. Sebagai dasar untuk memprediksi kondisi perusahaan dimasa datang. 6. Sebagai dasar untuk mempertimbangkan menambah atau mengurangi

investasi. b. Manajemen perusahaan

Bagi manajemen perusahaan laporan keuangan digunakan untuk:

1. Alat untuk mempertanggung jawabkan pengelolaan kepada pemilik. 2. Mengatur tingkat biaya dari setiap kegiatan operasi perusahaan, divisi,

bagian segmen tertentu.

3. Mengukur tingkat efisiensi dan tingkat keuntungan perusahaan, divisi, bagian, atau segmen tertentu.

4. Menilai hasil kerja individu yang diberikan tugas dan tanggung jawab. 5. Untuk menjadi bahan pertimbangan dalam menetukan perlu tidaknya

6. Memenuhi ketentuan dalam UU, peraturan. Anggaran Dasar, Pasar Modal. Dan lembaga regulator lainnya.

c. Investor

Bagi investor laporan keuangan dimaksudkan untuk:

Bagi kreditur, banker, atau supplier laporan keuangan digunakan untuk:

1. Menilai kondisi keuangan dan hasil usaha perusahaan dalam jangka pendek maupun dalam jangka panjang.

2. Menilai kualitas jaminan kredit / investasi untuk menopang kredit yang akan diberikan.

3. Melihat dan memprediksi prospek keuntungan yang mungkin diperoleh dari perusahaan atau menilai rate of return perusahaan. 4. Menilai kemampuan likuiditas, solvabilitas, rentabilitas perusahaan

sebagai dasar dalam pertimbangan keputusan kredit.

5. Menilai sejauh mana perusahaan mengikuti perjanjian kredit yang sudah disepakati.

e. Pemerintah dan Regulator

Bagi pemerintah atau regulator laporan keuangan dimaksudkan untuk: 1. Menghitung dan menetapkan jumlah pajak yang harus di bayar. 2. Sebagai dasar dalam menetapkan kebijakan-kebijakan baru.

3. Menilai apakah perusahaan memerlukan bantuan atau tindakan lain. 4. Menilai kepatuhan perusahaan terhadap aturan yang ditetapkan. 5. Bagi lembaga pemerintah lainnya bisa menjadi bahan penyusunan data

dan statistik.

Para analisis, akademis, dan juga lembaga-lembaga pengumpulan data bisnis laporan keuangan penting sebagai bahan atau sumber informasi yang akan diolah sehingga menghasilkan informasi yang bermanfaat bagi analisa, ilmu pengetahuan, dan komoditi informasi.

2.8 Penelitian Terdahulu

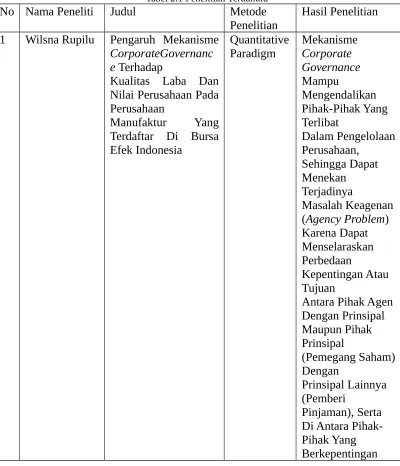

Tabel 2.1 Penelitian Terdahulu

No Nama Peneliti Judul Metode

Penelitian

Hasil Penelitian

1 Wilsna Rupilu Pengaruh Mekanisme

2 Hamonangan

3 Dul Muid Pengaruh Mekanisme

Cenderung Untuk Berusaha

Meningkatkan Kinerjanya.

2.9 Hipotesis

Pada penelitian ini, peneliti menentukan dua hipotesis sebagai dugaan awal untuk melihat permasalahan yang terjadi.

H1: Mekanisme corporate governance berpengaruh terhadap kualitas laba.

H2: Mekanisme corporate governance berpengaruh terhadap kualitas laba nilai

perusahaan.

METODOLOGI PENELITIAN

3.1 Metode Penelitian

Bedasarkan pada permasalahan yang diteliti, metode yang digunakan dalam penelitian ini adalah metode deskriptif dengan pendekatan kuantitatif. Masyhuri (2008:34) menjelaskan bahwa penelitian yang bersifat deskriptif merupakan penelitian yang member gambaran secermat mungkin mengenai suatu individu, keadaan, gejala atau kelompok tertentu.

Metode penelitian kuantitatif yang dijelaskan oleh sugiyono (2011:14)adalah: metode penelitian sebagai metode yang berdasarkan pada filsafat positivism; metode yang digunakan untuk meneliti pada populasi dan sampel tertentu; teknik pengambilan sampel biasanya dilakukan dengan perhitungan teknik sampel tertentu yang sesuai; pengumpulan data kuantitatif/ statistic dngan tujuan untuk menguji hipotesis yang telah ditetapkan.

3.2 Variabel dan Paradigma Penelitian 3.2.1 Variabel Penelitian

Sugiyono (2011:61) menjelaskan bahwa variable penelitian adalah suatu atribut atau sifat atau nilai dari orang. Objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

Dalam penelitian terdapat dua variable yaitu mekanisme corporate governance terhadap kualitas laba dan nilai perusahaan.

3.2.2. Paradigma Penelitian

Paradigma penelitian merupakan pola pikir yang menunjukkan hubungan antara variable yang akan diteliti yang sekaligus mencerminkan jenis dan jumlah rumusan masalah yang perlu dijawab melalui penelitian, teeori yang digunakan untuk merumuskan hipotesis , jenis dan jumlah hipotesis dan teknik analisis statistik yang akan digunakan.

Paradigma merupakan konsep dasar dan alur berpikir yang melandasi penelitian dan menghubungkan variable-variabel yang diteliti. Kerangka berpikir penelitian yang dirumuskan penulis adalah sebagai berikut:

Bagan 3.1

Kerangka Berpikir Penelitian

3.3 Data dan Sumber Data 3.3.1 Data

Data yang diperlukan dalam penelitian ini berupa hasil angket/kuesioner

mengenai Mekanisme Good Corporate Governance Terhadap Kualitas Laba dan

Nilai Perusahaan

3.3.2 Sumber Data

Sumber data dalam penelitian ini adalah perusahaan yan terdaftar pada

Bursa Efek Indonesia

3.4 Populasi dan Sampel

3.4.1 Populasi

Populasi dalam penelitian ini adalah perusahaan yang terdaftar Bursa Efek Indonesia

3.4.2 Sampel

Penelitian ini mengambil sampel pada perusahaan yang terdaftar

3.5 Teknik Pengumpulan Data

Teknik pengumpulan data yang dipilih dalam penelitian ini adalah dengan menggunakan studi literature dan dokumentasi

3.5.1 Studi Literatur

Studi literature merupakan teknik pengumpulan data yang digunakan untuk mendapatkan informasi tentang teori dan konsep yang erat hubungannya dengan permasalahann yang diteliti. Teori dan konsep dalam penelitian ini terkait mengenai mekanisme Good Corporate Governance, kualitas laba, dan nilai perusahaan.

3.5.2 Dokumentasi

Dokumentasi digunakan untukk mendapatkan informasi atau data yang berkaitan dengan penelitian. Dalam penelitian ini dokumentasi

digunakan untuk mendapatkan data mekanisme Good Corporate Governance, kualitas laba, dan nilai perusahaan.

3.6 Instrument Penelitian

3.6.1 Teknik Pengujian Instrumen

Validitas instrument penelitian adalah kemampuan instrument penelitian untuk mengukur apa yang

seharusnya diukur. Suatu instrument yang valid memiliki validitas rendah. Langkah-langkah uji validitas instrument penelitian adalah sebagai berikut (Ridwan, 2010:99-101); a. Menghitung hrga korelasi setiap butir dengan Product Moment

Pearson:

n ∑ x2−(∑ x)2{n ∑ y2−(∑ y)2

√¿

rxy=n ∑ xy−(¿∑ x)(∑ y)

Keterangan:

rxy= koefisien korelasi tiap butir ∑x= jumlah skor tiap item ∑y= jumlah skor total

n = jumlah responden

b. Menghitung harga t hitung (Uji-t) dengan rumus:

thitung = uji signifikan korelasi r = koefisien korelasi n = jumlah responden

hasil thitung kemudian dikonsultasikan dengan harga ttabel dengan taraf signifikansi (α)=0.05 serta derajat kebebasan (dk) = n-2 c. Membandingkan thitung dengan ttabel jika thitung > ttabel maka item

tersebut valid.

3.7.2 Uji Reabilitas

3.7.3 Reabilitas instrument penelitian berkenan pada tingkat kepercayaan atau keterandalan instrument untuk digunakan sebagi alat pengumpulan data. Uji realibitas penelitian dilakukan dengan langjah sebagai

berikut(riduwan, 2010:115-116):

a. Menghitung varians skor tiap-tiap item dengan rumus: - ∑y 2

αi2=∑ y 2 n n keterangan:

αi2 = varians skor total

∑y2 = jumlah kuadrat skor total

n = jumlah responden

d. menghitung realibitas dengan rumus Alpha:

r11=[

[

kk−1

]

[1−Σ αi2

keterangan:

r11= reabilitas instrumen

k = jumlah item

hasil r11 kenudian dikonsultasikan dengan harga rtabel dengan taraf signifikansi (α)= 0.05 serta derajat kebebasan (dk)=n-2

e.

DAFTAR PUSTAKA

Anthony, Robert N. dan Vijay Govindarajan.2005. Management Control Systems. Salemba Empat: Jakarta

Belkaoui.2000. Teori Akuntansi. Jakarta: Salemba Empat

Dul Muid. 2009. Pengaruh MekanismeCorporate GovernanceTerhadap Kualitas Laba. Jurnal Ilmiah.

Forum for Corporate Governance in Indonesia. 2001. Corporate Governance: Tata Kelola Perusahaan. Edisi Ketiga. Jakarta: Prentice Hall.

Hamonangan Siallagan, Machfoedz.2006. Mekanisme Corporate Governance,

Kualitas Laba Dan Nilai Perusahaan. Jurnal Ilmiah. Universitas Hkbp Nommensen. Universitas Gadjah Mada

Harahap, Sofyan Syafri.2007. Teori Akuntansi. Jakarta : PT. RajaGrafindo Persada.

Ikatan Akuntansi Indonesia, 2009, Standar Akuntansi Keuangan, Penerbit Salemba Empat, Jakarta.

Jusuf, Amir Abadi. 2004. Akuntansi Keuangan Lanjutan. Jakarta : Salemba Empat Mamduh Hanafi. 2004.Manajemen Keuangan. Cetakan Pertama. Penerbit

BPFE :Yogyakarta.

M. Sadeli, lili, 2002. Dasar-dasar Akuntansi, PT. Bumi Aksara, Jakarta.

Muh. Arief Ujiyantho dan Bambang Agus Pramuka. 2007. Mekanisme Corporate Governance, Manajemen Laba dan Kinerja Keuangan. Simposium Nasional Akuntansi X.

Pengertian Asimetri Informasi. http://ilmuakuntansi.web.id/pengertian-asimetri-informasi. Diunduh 25/05/2016. Pukul 14:57.

[Robert T. Kleiman] Apr 6, 2010 Encyclopedia of Business | Agency Theory Source : http://www.enotes.com/biz-encyclopedia/agency-theory/print

Shleifer, A. dan R.W. Vishny. 1997. A Survey of Corporate Governance. Journal of Finance, Vol 52. No 2. June 737-783.

Syafri Harahap, Sofyan, 2008. Analisa Kritis atas Laporan Keuangan, PT. Raja Grafindo Persada, Jakarta.

Watts, R.L. 2003. Conservatism in accounting part I: explanations and implications. Accounting Horizons 17