Saatnya Meningkatkan Peranan Pajak Orang Pribadi Indonesia!

Oleh: Mohamad Apip*)

Wakil Menteri Keuangan Bambang Brodjonegoro (14/3/2014) mengatakan bahwa masih rendahnya penerimaan pajak di Indonesia disebabkan oleh kurang menyisir orang pribadi.

Pernyataan dari petinggi Kemenkeu ini tentunya tidak bisa dianggap remeh apalagi dengan melihat realisasi penerimaan pajak beberapa tahun belakangan ini yang tidak mencapai target.

Apakah sebenarnya pengumpulan pajak dari orang pribadi di Indonesia sudah ideal sesuai yang diharapkan?

Sebelum membahas lebih jauh tentang penerimaan pajak orang pribadi, penulis akan coba

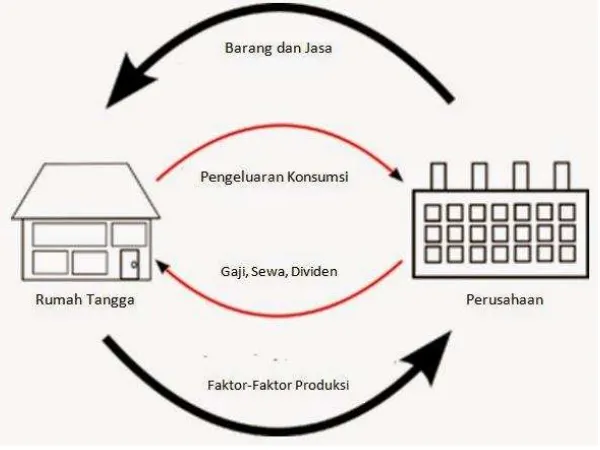

menyegarkan ingatan kita pada siklus aliran pendapatan (circular flow of income) dalam model ekonomi paling sederhana, yaitu model 2-sektor, yang terdiri dari rumah tangga dan perusahaan

seperti dalam Gambar 1.

Gambar 1. Siklus Aliran Pendapatan, Model Ekonomi 2 Sektor

Dalam model ekonomi sederhana ini terlihat bahwa sebagai timbal balik penyediaan faktor-faktor produksi berupa tenaga, tanah, modal, sektor Rumah Tangga (orang pribadi) mendapatkan aliran

pembayaran uang dari perusahaan yang berupa gaji, sewa, dividen.

Model sederhana ini juga menunjukkan bahwa bahkan keuntungan yang diperoleh oleh perusahaan pun pada akhirnya akan mengalir kepada individu/orang pribadi, antara lain berupa

dividen. Dalam dunia nyata, penghasilan orang pribadi tidak sebatas bersumber dari yang sudah disebutkan di atas, tetapi bisa lebih banyak lagi seperti penghasilan dari menjalankan kegiatan

usaha, pekerjaan bebas, keuntungan pengalihan harta (capital gain), dan penghasilan lainnya. Jika dikaitkan dengan penerimaan pajak, idealnya Orang Pribadi bisa berperan lebih banyak dalam

Namun fakta penerimaan Pajak Penghasilan (PPh) yang bisa dikumpulkan dari Orang Pribadi di Indonesia berkata lain. Seperti dikatakan oleh Dirjen Pajak Fuad Rahmany (27/6/2014), untuk

tahun 2013 tercatat realisasi penerimaan pajak untuk karyawan atau PPh 21 sebesar Rp 90 triliun, sedangkan PPh Orang Pribadi sebesar Rp 4,4 triliun, padahal potensinya sangat besar.

Dari data realisasi penerimaan pajak tahun 2013 yang sebesar Rp 1.099 triliun, sebagiannya

sebesar Rp 538 triliun adalah penerimaan PPh. Proporsi PPh Orang Pribadi selain karyawan yang sebesar Rp 4,4 triliun hanya berkontribusi sebesar 0,82% terhadap total penerimaan PPh.

Persentasenya akan makin kecil lagi bila dibandingkan dengan total penerimaan pajak, yakni hanya sebesar 0,40%. Sumbangsih ini masih tertinggal jauh oleh PPh yang dibayar oleh karyawan

sebesar 16,8% terhadap total penerimaan PPh atau 8,2% terhadap keseluruhan penerimaan pajak.

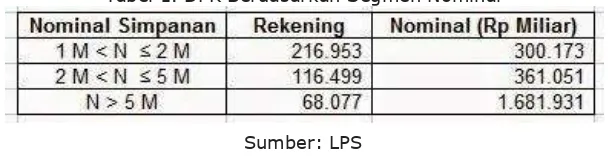

Sementara itu, menurut data Distribusi Simpanan Berdasarkan Segmen Nominal Simpanan bulan

Mei 2014 seperti yang dipublikasi oleh Lembaga Penjamin Simpanan (LPS) diketahui sebagai berikut:

Tabel 1. DPK Berdasarkan Segmen Nominal

Sumber: LPS

Data jumlah rekening dan nilai nominal simpanan di bank di atas menunjukkan bahwa sebenarnya

ada banyak orang kaya di Indonesia, yang merupakan sinyal potensi penerimaan pajak dari orang pribadi yang cukup signifikan. Namun, kondisi ini tidak berbanding lurus dengan jumlah setoran

PPh Orang Pribadi selain karyawan, yang tidak sampai 1% dari total penerimaan PPh.

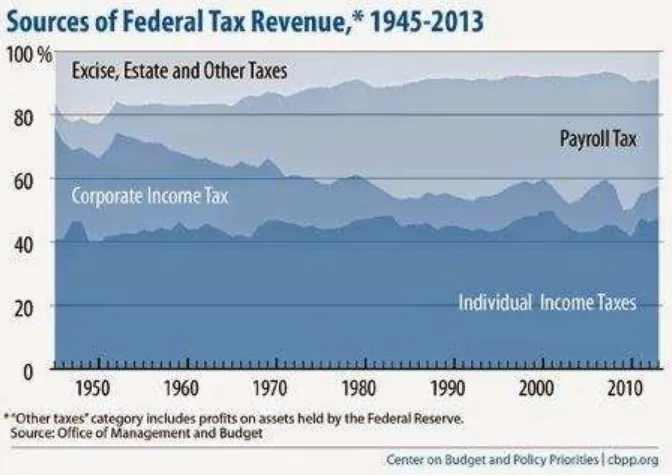

Peranan PPh Orang Pribadi di Amerika Serikat

Untuk pembelajaran dan perbandingan, penulis akan mengulas sedikit peranan Orang Pribadi

terhadap penerimaan pajak di negeri Paman Sam. Mungkin ini tidak sebanding, membandingkan AS dan Indonesia, tapi menurut penulis tidak ada salahnya, toh tujuan kedepannya diharapkan

Indonesia menjadi negara maju dan nyatanya saat ini Indonesia termasuk negara anggota G-20, negara yang diperhitungkan di dunia.

Center on Budget and Policy Priorities (31/3/2014), seperti dalam Gambar 2, menyebutkan bahwa

Gambar 2. Sumber Penerimaan Pajak Federal AS, 2013

Selama beberapa dekade, seperti ditunjukkan Gambar 3, tren porsi penerimaan PPh Orang Pribadi

dan PPh Karyawan di AS makin meningkat, berkebalikan dengan tren penerimaan PPh Badan yang cenderung menurun.

Simpulan dan Rekomendasi Kebijakan

Dari uraian di atas dapat ditarik beberapa simpulan antara lain: fakta jumlah pembayaran pajak

penghasilan yang dilakukan oleh Orang Pribadi Indonesia non karyawan, yang masih sangat kecil, belumlah ideal secara konsep ekonomi, dimana Orang Pribadi sebagai subjek akhir penerima

pendapatan-pendapatan dalam siklus aliran pendapatan seharusnya bisa memberikan sumbangsih yang lebih terhadap penerimaan pajak suatu negara. Tidak signifikannya kontribusi pajak

penghasilan yang dibayar oleh orang pribadi Indonesia juga belum mencerminkan data banyaknya milyuner yang menyimpan uangnya di bank. Selain itu, untuk bahan pertimbangan, tren penentu

utama penerimaan pajak di negara maju seperti Amerika pun cenderung makin bertumpu pada penerimaan pajak penghasilan orang pribadi.

Oleh karena itu, otoritas perpajakan Indonesia masih harus bekerja ekstra keras untuk menggali

potensi penerimaan pajak orang pribadi, terutama orang-orang kaya yang masih belum tersentuh.

Pada level atas, usulan menerobos rahasia bank untuk mengulik data orang-orang kaya Indonesia, yang sering didengung-dengungkan oleh pimpinan Ditjen Pajak sudahon the track. Namun, untuk mewujudkannya, kemauan politik dari para anggota legisatif pembuat undang-undang dan kesamaan pemahaman dari para stakeholderterkait seperti otoritas jasa keuangan, bank, dan nasabah mengenai pentingnya akses otoritas pajak terhadap rahasia perbankan demi pengamanan sumber pembiayaan pembangunan, tentulah sangat diharapkan.

Sementara itu, unit pelaksana Ditjen Pajak perlu terus melakukan terobosan-terobosan baru untuk

menggali lebih banyak dan lebih dalam lagi potensi pajak orang pribadi di wilayah kerjanya, antara lain melalui kerja sama dengan Pemda setempat untuk mendapatkan data orang-orang kaya baru

ataupun orang kaya lama. Jika dimungkinkan, perlu melibatkan unsur Desa/Kelurahan setempat agar mereka bisa menyuplai data orang-orang kaya di wilayahnya. Secara teknis, mereka bisa

direkrut menjadi informan kantor pajak.

Di sisi lain, kepatuhan dan kesadaran Wajib Pajak Orang Pribadi dalam pembayaran pajak sesuai keadaan yang sebenarnya juga sangat diharapkan dalam rangka menggenjot penerimaan PPh

Orang Pribadi.

Jelaslah sudah, peranan pajak penghasilan Wajib Pajak Orang Pribadi demi tercapainya target penerimaan pajak tidak dapat diabaikan dan sudah saatnya ditingkatkan.[apipu]

Tulisan di atas adalah pendapat pribadi penulis dan tidak mencerminkan pendapat institusi tempat penulis bekerja.

*) Penulis adalah pemerhati kebijakan publik dan perpajakan

Referensi:

Badan Pusat Statistik. 2014. Realisasi Penerimaan Negara (Milyar Rupiah), 2007-2014. http://www.bps.go.id/tab_sub/view.php?tabel=1&daftar=1&id_subyek=13. Diakses tanggal 24 Agustus 2014.

---.Policy Basics: Where Do Federal Tax Revenues Come From?. http://www.cbpp.org/cms/?fa=view&id=3822. Diakses tanggal 24 Agustus 2014.

http://www.tempo.co/read/news/2014/06/27/087588437/Fuad-Rahmany-Banyak-Orang-Kaya-Ngemplang-Pajak. Diakses tanggal 24 Agustus 2014.

http://bisnis.liputan6.com/read/2022863/kurang-kulik-data-pribadi-alasan-pajak-ri-masih-rendah. Diakses tanggal 24 Agustus 2014.