ASURANSI SYARIAH DALAM KONFIGURASI POLITIK HUKUM INDONESIA

Oleh

Dr. Ade Sofyan Mulazid, S.Ag.,M.H*

ABSTRAK

Politik hukum Indonesia tentang asuransi syariah sudah diinisiasi sejak dibukanya asuransi syariah oleh PT. Syarikat Takaful Indonesia (STI) pada tahun 1994.Selanjutnya, upaya pemerintah untuk menyiapkan RUU tentang Perasuransian telah masuk ke dalam Program Legislasi Nasional (Prolegnas) tahun 2009/2014.Hal ini menunjukkan bahwa politik hukum pemerintah semakin kuat, agar usaha jasa asuransi termasuk asuransi syariah dapat dijalankan di Indonesia.Sinergi antarlembaga terkait seperti : Industri Asuransi, MUI, dan Akademisi Ekonomi Syariah, sangat dibutuhkan. Hal ini dimaksudkan agar lembaga yang terkait dengan konsentrasi pada perkembangan asuransi syariah terus tetap melakukan sosialisasi dan mendampingi secara terus-menerus pembahasan RUU Perasuransian,sehingga pengundangan asuransi syariah bukan mustahil akan terwujud.Pelembagaan UU tentang Asuransi Syariah akan lebih baik lagi, jika didukung oleh sumber daya manusia (SDM) yang unggul dan berkualitas. Dengan demikian, keberadaan asuransi syariah dapat memberikan solusi bagi kegelisahan umat Islam selama ini yang masih ditemukan adanya unsur riba dan gharar dalam transaksi bisnis asuransi.

Kata Kunci : Legislasi, Asuransi Syariah, Politik Hukum, Sistem Hukum Nasional.

A. Pendahuluan

Perkembangan industri asuransi syariah dalam dasawarsa 2000-an ini semakin pesat,

khususnya di Indonesia.Hal ini ditunjukkan oleh semakin meningkat jumlah pertumbuhan aset

usaha asuransi syariahpada tahun 2006 mencapai Rp 614 Miliar dan tahun 2011 menjadi Rp

9,202 Triliun. Selain itu, asuransi syariah mulai awal berdirinya tahun 1994 berjumlah 37

perusahaan dan pada tahun 2013 ini asuransi syariah telah berjumlah 44 perusahaan yang

mengelola usahanya sesuai prinsip syariah.1 Jumlah premi asuransi syariah pada tahun 2012

telah memberikan kontribusi returnhingga 30% dari jumlah total premi asuransi nasional. Berdasarkan data Bapepam-LK, penetrasi dana asuransi syariah pada tahun 2012 sudah

*Dosen Tetap Fakultas Ekonomi dan Bisnis Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

1

mencapai 3,18%.2Dengan demikian, prospek dari pertumbuhan industri asuransi syariah di

masa mendatang diperkirakan akan terus meningkat.

Salah satu alasan, mengapa masyarakat Indonesia lebih memilih produk asuransi

syariah adalah karena penduduk Indonesia mayoritas beragama Islam yang menginginkan

transaksi bisnisnya terhindardari hal-hal yang bersifat riba dan unsur gharar. Namun demikian, bukan berarti industri asuransi syariah ini tidak memiliki kendala dalam pengembangannya.

Tantangan terbesar yang dihadapi oleh perusahaan asuransi syariah hingga saat ini adalah

masih lemahnya sumber daya manusia (SDM) dan pelayanan yang diberikan oleh asuransi

syariah kepada para pelanggannya.

Pengembangan produk asuransi syariah sesuai dengan kebutuhan masyarakat juga

masih menjadi persoalan. Menciptakan produk asuransi syariah yang diminati, bukanlah hal

yang mudah karena pemahaman masyarakat terhadap produk asuransi syariah masih terbatas

sehingga perusahaan masih kesulitan dalam menciptakan produk sesuai dengan keinginan

masyarakat. Ditambah lagi regulasi pemerintah terkait dengan bisnis asuransi syariah di

Indonesia hanya didasarkan pada Peraturan Pemerintah (PP) No.81 Tahun 2008 tentang

Perubahan Ketiga Atas PP No.73 Tahun 1992 tentang Penyelenggaraan Usaha Perasuransian.

Berdasarkan PP No.81 Tahun 2008 tentang Penyelenggaraan Usaha Perasuransian

inilah yang kemudian dijadikan sebagai dasar hukum pendirian unit usaha asuransi syariah di

Indonesia.3Selain dalam PP, keberadaan asuransi syariah juga telah diatur dalam Revisi

Rancangan Undang-Undang (RUU) No.2 Tahun 1992 tentang Perasuransian. Namun demikian,

pada kenyataannya hingga saat ini pelaksanaan operasional asuransi syariah tetap mengacu

pada Keputusan Menteri Keuangan (KMK) No.426 Tahun 2003 tentang Izin Usaha

2

Perkembangan dan pertumbuhan produk keuangan syariah di Asia Tenggara sendiri relatif stabil, terutama di Malaysia. Kontribusi Asuransi Syariah di Malaysia sudah mencapai 1,06% dari pendapatan domestik bruto dan di Indonesia baru mencapai 0,05% (E&Y:2009). Perkembangan perusahaan syariah di Malaysia dapat berkembang pesat karena mereka lebih didukung oleh pemerintah. Lihat http://www.bisnis.com/articles/asuransi-syariah-di-ri-kian-bergairah. diakses pada tanggal 16 Oktober 2013.

3

Perasuransian,4 serta mengacu pada Fatwa DSN MUI No.21/DSN-MUI/X/2001 tentang

Pedoman Umum Asuransi Syariah.5

Untuk menjalankan asuransi syariah secara optimal masih diperlukan regulasi

pendukung lainnya, sehinggaasuransi syariah bisa dikelola secara sehat serta sesuai dengan

prinsip syariah. Hal ini tidak lain dimaksudkan, agarperusahaan asuransi syariah dapat

mengatur lebih lanjut mengenai aspek kelembagaan, organisasi, instrumen keuangan,

operasional dan pengembangan SDM, serta pengawasan.

Pada dasarnya, politik hukum Indonesia tentang asuransi syariah sudah diinisiasi sejak

dibukanya asuransi syariah oleh PT. Syarikat Takaful Indonesia (STI) pada tahun

1994.Selanjutnya, upaya pemerintah untuk menyiapkan RUU tentang Perasuransian telah

masuk ke dalam Program Legislasi Nasional (Prolegnas) tahun 2009/2014.Hal ini

menunjukkan bahwa politik hukum pemerintah semakin kuat, agar usaha jasa asuransi

termasuk asuransi syariah dapat dilakukan oleh masyarakat luas. Hanya saja sampai tahun

2013, RUU tersebut belum masuk ke dalam Prolegnas Prioritas di DPR. Padahal, adanya aturan

hukum yang pasti dalam penyelenggaraan usaha asuransi syariah akan mendorong laju

pertumbuhan industri asuransi syariah di Indonesia dan bukan mustahil akan meningkatnya

minat masyarakat terhadap asuransi syariah. Tentunya, hal ini akan terwujud apabila adanya

dukungan penuh dan partisipasi aktif dari masyarakat, ahli ekonomi syariah dan pemerintah

dalam membantu pelaku-pelaku usaha asuransi syariah untuk mengembangkan bisnisnya.Hal

ini sejalan dengan pandanganSunaryati Hartono (1991) yang mengemukakan bahwa hukum itu

bukan merupakan tujuan, akan tetapi hanya merupakan jembatan yang harus membawa kita

kepada ide-ide yang dicita-citakan.6

B. Peraturan Perundang-undangan Tentang Asuransi Syariah

Dari segi hukum positif, pendirian usaha asuransi syariah hingga saat ini legalitasnya

masih didasarkan pada Pasal 2 ayat a, UU No.2 Tahun 1992 tentang Perasuransian.7 Selain itu

juga peraturan yang dijadikan sebagai pijakan awal bagi perusahaan asuransi syariah adalah

4

Lihat http://salingmelindungi.com/2012/12/wacana-undang-undang-asuransi-syariah/ diakses pada tanggal 16 Oktober 2013.

5

Fatwa No.21/DSN-MUI/X/2001 tentang Pedoman Umum Asuransi Syariah.Lihat: Majelis Ulama Indonesia (MUI), Himpunan Fatwa (Jakarta: MUI, 2002), 20.

6

Sunaryati Hartono, Politik Hukum Menuju Satu sistem Hukum Nasional (Bandung : Alumni, 1991).

7

Pasal 2 ayat 1, PP No.73 Tahun 1992 tentang Penyelenggaraan Usaha Perasuransian. Kedua

peraturan tersebut, sebenarnya belum mengakomodasi asuransi syariah di Indonesia karena

tidak mengatur secara langsung mengenai keberadaan asuransi berdasarkan prinsip syariah.

Dengan kata lain, baik UU No.2 Tahun 1992 maupun PP No.73 Tahun 1992 tidak dapat

dijadikan sebagai landasan hukum yang kuat bagi asuransi syariah di Indonesia karena tidak

mengatur secara jelas tentang asuransi syariah.

Lebih dari itu, perusahaan asuransi syariah dalam menjalankan usahanya harus

merujukpada Fatwa DSN MUI No.21/DSN-MUI/X/2001 tentang Pedoman Umum Asuransi

Syariah. Alasan diberlakukannya fatwa oleh DSN karena regulasi yang ada, dipandang belum

cukup untuk menjalankan bisnis asuransi syariah. Meskipun, Fatwa DSN MUI secara hierarki

perundang-undangan tidak mempunyai kekuatan hukum dalam tata hukum nasional di

Indonesia. Agar ketentuan Fatwa DSN memiliki kekuatan hukum, maka perlu diadopsi dalam

peraturan perundang-undangan yang lebih tinggi seperti Undang-undang sehingga kedudukan

hukumnya diakui oleh pemerintah.

Berikut ini adalah peraturan perundang-undangan yang telah dikeluarkan oleh

pemerintah berkaitan dengan asuransi syariah di antaranya adalah sebagai berikut:

1. Keputusan Menteri Keuangan Republik Indonesia No.426/KMK.06/2003 tentang Perizinan

Usaha dan Kelembagaan Perusahaan Asuransi dan Perusahaan Reasuransi. Peraturan inilah

yang dapat dijadikan dasar untuk mendirikan asuransi syariah sebagaimana ketentuan dalam Pasal 3 yang menyebutkan bahwa “Setiap pihak dapat melakukan usaha asuransi atau usaha reasuransi berdasarkan prinsip syariah…” Selain itu juga tercantum dalam

Pasal 4 tentang persyaratan dan tata cara memperoleh izin usaha perusahaan asuransi dan

perusahaan reasuransi dengan prinsip syariah. Pasal 32 tentang pembukaan kantor cabang

dengan prinsip syariah dari perusahaan asuransi dan perusahaan reasuransi konvensional.

Pasal 33 tentang pembukaan kantor cabang dengan prinsip syariah dari perusahaan asuransi

dan perusahaan reasuransi dengan prinsip syariah.

2. Keputusan Menteri Keuangan Republik Indonesia No.424/KMK.06/2003 tentang

Kesehatan Keuangan Perusahaan Asuransi dan Perusahaan Reasuransi. Ketentuan yang

berkaitan dengan asuransi syariah tercantum dalam Pasal 15 s.d 18 tentang kekayaan yang

diperkenankan harus dimiliki dan dikuasai oleh perusahaan asuransi dan perusahaan

Munculnya peraturan perundang-undangan di atas, menambah lengkapnya perangkat

hukum yang dapat dijadikan landasan bagi operasional asuransi syariah di Indonesia. Namun

demikian, regulasi tersebut belum mengakomodasi seluruh kegiatan perasuransian syariah di

Indonesia bila dibandingkan dengan perbankan syariah yang perangkat pengaturannya jauh

lebih baik dan lengkap.

Berdasarkan kenyataan itulah, sehingga kedudukan asuransi syariah hanya diakui

sebagai bagian dari sistem asuransi nasional. Padahal, kontribusi asuransi syariah dalam

industri asuransi nasional cukup besar. Hal ini dapat dilihat dari omzet yang dicapai setiap

tahunnya terus mengalami peningkatan, lebih lagi bila payung hukumnya berdasarkan

Undang-undang.

C. Urgensi Undang-Undang Asuransi Syariah

Sistem hukum Indonesia mengikuti tradisi civil law yang ciri utamanya adalah peraturan perundang-undangan yang terkodifikasi. Sementara itu,Rifyal Ka’bah (2004) menyebutkan bahwa hukum Islam walaupun mempunyai sumber-sumber tertulis pada al-Qur’an dan as

-Sunnah, serta ijtihadulama pada umumnya tidak terkodifikasi dalam bentuk buku

perundang-undangan yang mudah dirujuk. Oleh karena itu, hukum Islam di Indonesia seperti halnya juga

hukum adat, sering dipandang sebagai hukum tidak tertulis dalam bentuk

perundang-undangan.8

Berdasarkan paparan di atas, menurut Sri Wahyuni(2003) umat Islam yang menghendaki

pemberlakuan Fatwa DSN sebagai pedoman asuransi syariah harus mengupayakan politik

hukum melalui proses legislasi dengan menyusun draft Rancangan Undang-Undang (RUU)

yang diajukan kepada badan legislatif untuk mendapatkan persetujuan DPR.9Menurut Jimly

Asshiddiqie(2003) berkenaan dengan proses legislasi, dapat dikatakan mencakup kegiatan

mengkaji, merancang, membahas dan mengesahkan undang-undang. Pengajuan RUU ini dapat

dilakukan melalui Presiden atau melalui inisiatif DPR.10

8Rifyal Ka’bah, Kodifikasi Hukum Islam Melalui Perundang-Undangan Negara di Indonesia

, Majalah Hukum Suara Uldilag Vol.II No.5, Jakarta, September 2004, 50.

9

Sri Wahyuni, Politik Hukum Islam di Indonesia (Studi Terhadap Legislasi Kompilasi Hukum Islam) Jurnal Mimbar Hukum No. 59 Thn XIV, Al-Hikmah, 2003, 84.

10

Menurut Rosjidi Ranggawidjaja (1998),mentransformasikan fatwa DSN dalam bentuk

peraturan perundang-undangan yang baik sekurang-kurangnya harus memenuhi empat landasan

yakni: (1) landasan filosofis, (2) sosiologis, (3) yuridis dan (4) politis.

Landasan filosofis,berisi nilai-nilai moral atau etika dari bangsa tersebut. Moral dan etika pada dasarnya berisi nilai-nilai yang baik dan yang tidak baik, sedangkan nilai yang baik

merupakan pandangan dan cita-cita yang dijunjung tinggi yang di dalamnya ada nilai

kebenaran, keadilan dan kesusilaan, serta berbagai nilai lainnya yang dianggap baik.

Landasan sosiologis, ketentuan-ketentuannya harus sesuai dengan keyakinan umum atau kesadaran hukum masyarakat. Hal ini penting agar perundang-undangan yang dibuat

ditaati oleh masyarakat, hukum yang dibentuk harus sesuai dengan “hukum yang hidup” (the living law) dalam masyarakat.Produk perundang-undangan tidak sekedar merekam keadaan seketika (moment opname), sebab jika masyarakat berubah, nilai-nilaipun berubah, kecenderungan dan harapan masyarakat harus dapat diprediksi dan terakumulasi dalam

peraturan perundang-undangan yang berorientasi masa depan.

Landasan yuridis, merupakan landasan hukum (yurisdische gelding) yang menjadi dasar kewenangan (bevoegdheid competentie). Kewenangan membentuk peraturan perundang-undangan sangat diperlukan, tanpa disebutkan dalam peraturan perundang-perundang-undangan seorang

pejabat atau suatu badan adalah tidak berwenang (onbevoegdheid) mengeluarkan peraturan.

Landasan politis, merupakan garis kebijaksanaan politik yang menjadi dasar selanjutnya bagi kebijaksanaan-kebijaksanaan dan pengarahan ketatalaksanaan pemerintahan

negara. Oleh karena pembentukan peraturan perundang-undangan tentang asuransi syariah,

hendaknya sejalan dengan program legislasi nasional di DPR.11

Kecenderungan model pengembangan ekonomi syariah di Indonesia selama ini

berlangsung melalui dua jalur, yaitu :(a) jalur legislasi (melalui perundang-undangan); (b) jalur

non legislasi (yang berkembang di luar undang-undang). Diantara kedua jalur tersebut,

kecenderungan pada jalur kedua nampaknya lebih banyak mewarnai praktek penerapan hukum

Islam di bidang ekonomi syariah. Hal ini dimaklumi karena proses legislasi hukum Islam di

Indonesia selalu menghadapi kendala struktural dan kultural, baik secara internal maupun

eksternal. Secara internal, para pendukung sistem hukum Islam belum tentu beranggapan

bahwa hukum Islam itu sebagai suatu sistem yang belum final, perlu dikembangkan dalam

11

konteks hukum nasional. Sedangkan kendala eksternal, yakni struktur politik yang ada belum

tentu mendukung proses legislasi hukum Islam.

Kendatipun dalam prakteknya legislasi bukan merupakan kecenderungan, namun

pengembangan hukum Islam melalui jalur legislasi terutama yang mengatur bidang ekonomi

syariah tetap diperlukan alasannya, yaitu :12

1. Pengaturan terhadap bidang ekonomi syariah sifatnya sudah mendesak terkait dengan

kewenangan baru Peradilan Agama dalam menyelesaikan sengketa dalam bidang tersebut,

sebagaimana bunyi Pasal 49 UU No.3 Tahun 2006 tentang Peradilan Agama.

2. Melihatkebutuhan hukum dewasa ini, legislasi merupakan tuntutan objektif dan urgen

karena akan mendukung implementasi hukum Islam secara pasti dan mengikat secara

yuridis formal.

3. Materi hukum ekonomi syariah adalah merupakan hukum privat Islam bukan hukum

publik, sehingga jika bidang ini diangkat ke jalur legislasi tidak akan memunculkan konflik

serius, baik ditingkat internal maupun eksternal karena sifatnya yang universal dan netral.13

Pelembagaan hukum Islam dalam bentuk peraturan perundang-undangan merupakan

tuntutan dari kenyataan nilai-nilai dan fikrah (pemikiran) umat Islam dalam bidang hukum, kesadaran berhukum pada syari’at Islam secara sosiologis dan kultural tidak pernah mati dan selalu hidup dalam sistem politik manapun, baik masa kolonialisme Belanda, Jepang maupun

masa kemerdekaan dan masa pembangunan dewasa ini.

Berikut ini adalah faktor-faktor yang penulis anggap sebagai faktor penghambat

munculnya UU tentang Asuransi Syariah, yaitu: (a) UU tentang Asuransi Syariah ditunda

karena dianggap tidak sesuai dengan prinsip dasar Indonesia yang berdasarkan Pancasila,

bukan berdasarkan agama tertentu.14 Secara historis, norma-norma yang bersumber dari hukum

Islam di bidang ekonomi ini telah lama memudar dari perangkat hukum yang ada sebagai

akibat politik hukum penjajah yang secara sistematis mengikis keberlakuan hukum Islam di

12

Lihat:http://www.badilag.net/data/ARTIKEL/EKONOMI%20SYARIAH/PROSPEK%20LEGISLASI% 20FIKIH%20MUAMALAH.pdfdiakses pada tanggal 16 Oktober 2013.

13

Lilik Mulyadi, Politik Hukum dalam Kebijakan Legislasi Pembalikan Terhadap Beban Pembuktian Terhadap Kesalahan dan Harta Kekayaan Pelaku Tindak Pidana Korupsi, Varia Peradilan Majalah Hukum Tahun XXVII No.302 Januari 2011, IKAHI.

14

tanah jajahan Hindia Belanda. Akibatnya, asuransi dan lembaga-lembaga keuangan lainnya

sangat terbiasa menerapkan ketentuan hukum buatan Belanda yang sudah diterjemahkan; (b)

kurangnya political will pemerintah untuk memprivatisasi usaha perasuransian secara umum. Hal ini terbukti dengan belum dimasukkannya RUU Perasuranasian sebagai prioritas sejak

tahun 2010/2014. Padahal RUU tentang Perasuransian apabila segera disahkan menjadi UU,

maka akan menjadi batu loncatan untuk menyusun RUU tentang Asuransi Syariah.Hal ini telah

terbukti dengan diundangkannya UU No.10 Tahun 1998 tentang Perbankan,maka menjadi batu

loncatan bagi terciptanya UUNo.21 Tahun 2008 tentang Perbankan Syariah. Hanya dengan

cara seperti itulah, usaha asuransi syariah di Indonesia dapat tumbuh dengan baik dan sehat.15

D. Politik Hukum Ekonomi Syariah

Secara etimologis, politik hukum merupakan terjemahan dari bahasa Belanda “rechtspolitiek.” Kata “rechts”dalam bahasa Indonesia berarti hukum (judgement, verdict, decision).16 Sedangkan kata “politiek”dalam bahasa Indonesia berati kebijakan (policy). Dengan demikian, politik hukum secara singkat adalah kebijakan hukum. Kebijakan dalam

kamus Besar Bahasa Indonesia berarti rangkaian, konsep dan asas yang menjadi garis besar dan

dasar rencana dalam melaksanakan suatu pekerjaan, kepemimpinan dan cara bertindak. Dengan

kata lain, politik hukum adalah rangkaian konsep dan asas yang menjadi garis besar dan dasar

rencana dalam pelaksanaan suatu pekerjaan, kepemimpinan dan cara bertindak dalam bidang

hukum.17

15Bill Rismon, “Arsitekur Strategik Perum Pegadaian,” Tesis S2

, Program Studi Manajemen dan Bisnis Sekolah Pascasarjana Institut Pertanian Bogor: 2010, ix.

16

Imam Syaukani dan A. Ahsin Thohari, Dasar-dasar Politik Hukum (Jakarta :Raja Grafindo), 2008.

17

Sedangkan secara terminologis, LJ. van Appeldoorn dalam bukunya Pengantar Ilmu

Hukum menyebut dengan istilah politik perundang-undangan.18Pengertian yang demikian dapat

dimengerti mengingat bahwa di Belanda hukum dianggap identik dengan undang-undang,

hukum kebiasaan tidak tertulis diakui juga akan tetapi hanya apabila diakui

olehUndang-undang.19Menurut David Kairsy (1990),politik hukum juga dikonsepsi sebagai kebijaksanaan

negara untuk menerapkan hukum.20

Padmo Wahjono (2008) mengatakan politik hukum adalah kebijakan penyelenggara

negara yang bersifat mendasar dalam menentukan arah, bentuk maupun dari isi hukum yang

akan dibentuk dan tentang apa yang menjadi kriteria untuk menghukumkan sesuatu. Dengan

demikian, politik hukum adalah berkaitan dengan hukum yang berlaku di masa mendatang (ius constituendum).21

Teuku Muhammad Radhie (1973) mengkonsepsi politik hukum sebagai pernyataan

kehendak penguasa negara mengenai hukum yang berlaku di wilayah suatu negara dan

mengenai arah kemana hukum hendak dikembangkan.22Konsepsi lain tentang politik hukum

dikemukakan oleh Abdul Hakim Garuda Nusantara (1988) yang menyatakan bahwa politik

hukum sama dengan politik pembangunan hukum.23Pendapat Abdul Hakim Garuda Nusantara

berikutnya diikuti oleh Moh. Mahfud MD yang menyebutkan bahwa politik hukum adalah

legal policy yang akan atau telah dilaksanakan secara nasional oleh pemerintah Indonesia.

Menurut Mahfud MD (1998), politik hukum juga mencakup pengertian tentang bagaimana politik

mempengaruhi hukum dengan cara melihat konfigurasi kekuatan yang ada di belakang pembuatan

dan penegakan hukum.24

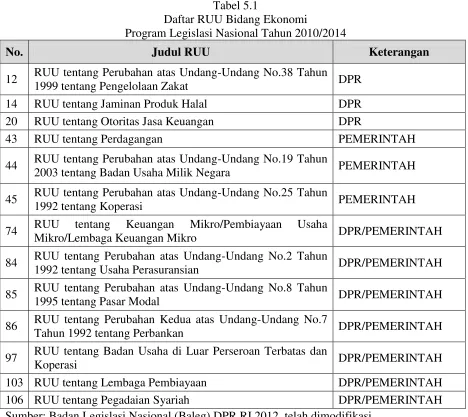

Berikut ini adalah daftar nomor urut RUU, khususnya di bidang ekonomi yang telah

dimasukan dalam Program Badan Legislasi Nasional Tahun 2010/2014. Pemberian nomor

judul RUU ini dimaksudkan, agar memudahkan bagi DPR untuk menentukan mana yang harus

18

L J. van Appeldoorn, Pengantar Ilmu Hukum Terj. Supomo (Jakarta : Pradnya Paramitha), Cet. Ke-18, 1981, 390.

19

A.S.S. Tambunan, Politik Hukum Berdasarkan UUD 1945 (Jakarta : Puporis Publishers, 2002), 9.

20

David Kairsy (ed). The Politics of Law, A Progressive Critique (New York: Pantheon Books,1990).

21

Imam Syaukani dan A. Ahsin Thohari, Dasar-dasar Politik Hukum (Jakarta : Raja Grafindo), 2008.

22

Teuku Muhammad Radhie dalam Majalah PRISMA, No. 6 Tahun KeI-II, Desember 1973.

23

A.S.S. Tambunandikutip dari Abdul Hakim Garuda Nusantara, Politik Hukum Indonesia (Jakarta: YLBHI,) 1988.

24

diprioritaskan dan mana yang tidak sehingga para pengusul harus bersabar untuk menunggu

nomor antrean RUU yang diusulkan.

Tabel 5.1

Daftar RUU Bidang Ekonomi

Program Legislasi Nasional Tahun 2010/2014

No. Judul RUU Keterangan

12 RUU tentang Perubahan atas Undang-Undang No.38 Tahun

1999 tentang Pengelolaan Zakat DPR

14 RUU tentang Jaminan Produk Halal DPR

20 RUU tentang Otoritas Jasa Keuangan DPR

43 RUU tentang Perdagangan PEMERINTAH

44 RUU tentang Perubahan atas Undang-Undang No.19 Tahun

2003 tentang Badan Usaha Milik Negara PEMERINTAH

45 RUU tentang Perubahan atas Undang-Undang No.25 Tahun

1992 tentang Koperasi PEMERINTAH

74 RUU tentang Keuangan Mikro/Pembiayaan Usaha

Mikro/Lembaga Keuangan Mikro DPR/PEMERINTAH

84 RUU tentang Perubahan atas Undang-Undang No.2 Tahun

1992 tentang Usaha Perasuransian DPR/PEMERINTAH

85 RUU tentang Perubahan atas Undang-Undang No.8 Tahun

1995 tentang Pasar Modal DPR/PEMERINTAH

86 RUU tentang Perubahan Kedua atas Undang-Undang No.7

Tahun 1992 tentang Perbankan DPR/PEMERINTAH

97 RUU tentang Badan Usaha di Luar Perseroan Terbatas dan

Koperasi DPR/PEMERINTAH

103 RUU tentang Lembaga Pembiayaan DPR/PEMERINTAH

106 RUU tentang Pegadaian Syariah DPR/PEMERINTAH

Sumber: Badan Legislasi Nasional (Baleg) DPR RI 2012, telah dimodifikasi.

Berdasarkan pada daftar RUU Prolegnas 2010/2014 di atas, dapat terlihat bahwa posisi

RUU tentang Perasuransian meduduki nomor urut ke-84. Hal ini menunjukkan RUU tentang

Perasuransian masih jauh dari kemungkinan untuk disahkan pada tahun 2013. Sementara RUU

lain, terkait bidang ekonomi masih harus menunggu antrean panjang sehingga peluang

kemungkinan untuk dimasukkan ke dalam Prolegnas tahun 2013/2014 sangat sulit. Penyusunan

Prolegnas Prioritas ini merupakan langkah strategis. Hal ini, disebabkan Prolegnas Prioritas

pemerintah dan DPR RI pada tahun 2013. Dengan adanya Prolegnas Prioritas tahun 2013,

nantinya diharapkan rencana kerja pemerintah tahun 2013 akan dapat tercapai dalam

meningkatkan perekonomian nasional dan pemeliharaan kesejahteraan rakyat.

Berdasarkan Daftar RUU yang dikeluarkan dan ditetapkan oleh pemerintah dan DPR,

maka Badan Legislasi (Baleg) memproyeksikan untuk menjadwalkan 60 RUU dalam Prolegnas

Prioritas tahun 2013, dari evaluasi yang dilakukan pada Prolegnas Prioritas tahun 2012, masih

terdapat 14 RUU dari DPR dan 15 RUU dari pemerintah yang diproyeksikan perlu dijadwalkan

kembali pada tahun 2013. Dengan demikian, apabila dijumlahkan terdapat 29 RUU yang perlu

dijadwalkan kembali pada Prolegnas Prioritas tahun 2013. Apabila 29 RUU ini disepakati,

maka konsekuensinya pemerintah dan DPR hanya dapat menambahkan 31 RUU baru dalam

Prolegnas Prioritas tahun 2013. Adapun terhadap daftar judul RUU yang disampaikan, masih

merupakan proyeksi Baleg berdasarkan indikator di atas. Baleg masih akan melakukan rapat

koordinasi dengan Komisi, Fraksi dan melakukan rapat dengar pendapat umum (RDPU)

dengan masyarakat. Rencananya pada awal masa sidang ke-II pada bulan November Baleg

akan melakukan koordinasi di lingkungan DPR RI dan diharapkan akhir November atau paling

lambat awal bulan Desember ini Prolegnas Prioritas tahun 2013 telah ditetapkan dalam rapat

Paripurna DPR RI.

Prolegnas merupakan bagian dari pembangunan hukum nasional yang sangat penting

bagi kesinambungan pembangunan nasional dalam mencapai masyarakat yang adil, makmur,

dan sejahtera. Dengan demikian, Prolegnas diharapkan berisi rangkaian perundang-undangan

yang dapat menunjang program pelaksanaan pembangunan khususnya terhadap Rencana

Pembangunan Jangka Menengah (RPJM) 2010/2014 demi terwujudnya masyarakat Indonesia

yang adil, makmur dan sejahtera.

Dari uraian di atas, dapat disimpulkan bahwa konfigurasi politik tahun 2010/2014

cenderung mengedepankan politik hukum di bidang politik dan sosial budaya.25 Sedangkan,

politik hukum di bidang ekonomi syariah tidak terlalu menjadi prioritas. Hal ini terlihat, selama

tiga tahun terakhir belum ada RUU tentang Ekonomi Syariah yang disahkan oleh DPR. Sebagai

contoh RUU tentang Perubahan UU No.2 Tahun 1992 tentang Perasuransian sudah dimasukkan

ke dalam Prolegnas Prioritas tahun 2011. Namun demikian hingga saat ini, RUU tersebut

belum ada tanda-tanda akan disahkan oleh DPR. Apabila perjalanan konfigurasi politik dan

25

karakter produk hukum tersebut dihubungkan dengan Indonesia sebagai negara hukum

sebagaimana dituangkan dalam Pembukaan UUD 1945 serta dalam Batang Tubuh dan

Penjelasan UUD 1945, maka dapat dikatakan bahwa pemerintahan Indonesia dalam praktik

ketatanegaraannya belum bisa meletakkan hukum pada posisinya yang supreme, melainkan lebih sering diintervensi oleh kekuasaan politik.26 Sehingga dalam pelaksanaan roda

pemerintahan sering mengabaikan hak-hak rakyat yang seharusnya menjadi cita dari sebuah

negara hukum yang berdasarkan Pancasila dan UUD 1945.

Pemerintah terlihat lebih mementingkan kelompok atau golongan tertentu tanpa

memperhatikan nasib rakyat, sehingga undang-undang yang responsif dibuat menjadi

konservatif sebagaimana halnya RUU tentang Perasuransian. Dengan demikian, dalam

pelaksanaannya sering terjadi permasalahan yang nyata-nyata tidak proporsional dan

merugikan rakyat. Apabila dilihat dari keseluruhan roda pemerintahan yang dilaksanakan pada

masa pemerintahan Susilo Bambang Yudoyono, memang benar-benar telah melanggar asas dan

sendi negara hukum sebagaimana dituangkan dalam Pembukaan dan Penjelasan UUD 1945.

Padahal, keberadaan regulasi ini bisa menyelamatkan masyarakat dari bunga yang terlalu tinggi

yang ditetapkan oleh aktivitas usaha asuransi konvensional terutama asuransi kerugian. Selain

itu, regulasi ini akan mengatur secara resmi aktivitas asuransi syariah yang telah berlangsung

lama di masyarakat, termasuk masalah permodalan perusahaan.Yang jelas akan ada

pembatasan aktivitas asuransi syariah yang dijalankan oleh suatu perusahaan berdasarkan

tingkat permodalan.Jadi aktivitas yang dijalankan perusahaan tersebut harus disesuaikan

dengan modal yang dimiliki.

Untuk mengetahui posisi RUU tentang Perasuransian saat ini sudah berada di mana?

Penulis telah melakukan observasi langsung ke Gedung DPR RI, Senayan pada tanggal 30

Maret 2013. Namun, berdasarkan informasi yang didapat, ternyata keberadaan RUU tersebut

tidak banyak orang yang mengetahuinya terutama kalangan staf yang ada di Badan Legislasi

(Baleg) DPR RI. Ketika penulis menanyakan kepada salah seorang staf yang menangani RUU

yang masuk dalam daftar Prolegnas menyatakan bahwa dirinya tidak tahu akan adanya RUU

tentang Perasuransian, mereka menyarankan untuk melacak ke Komisi VI yang menangani

bidang Perdagangan, Perindustrian dan BUMN, Koperasi dan UKM, Penanaman Modal,

KPPU, BSNI, BPKN, dan Dekopin dan Komisi XI bidang Keuangan, Perencanaan

26

Pembangunan Nasional, Perbankan dan Lembaga Keuagan Bukan Bank. Staf di Komisi XI

merasa tidak pernah mendapatkan RUU tersebut. Mereka tidak mengetahui adanya RUU

tentang Perasuransian, kemungkinan RUU Perasuransian tersebut belum menjadi Naskah

Akademik, sehingga belum menjadi Prioritas Prolegnas sampai 2013/2014. Bahkan mereka

menyarankan agar ditanyakan ke BPHN untuk meminta konfirmasi mengenai Naskah

Akademik RUU Perasuransian.27

Berdasarkan hasil konfirmasi dari salah seorang staf di BPHN, akhirnya penulis

mendapatkan naskah tersebut dan dari situlah baru diketahui bahwa naskah sudah selesai dibuat

pada bulan Oktober 2012. Oleh karena itu, pantaslah pihak Baleg tidak mengetahuinya karena

ketika pengajuan RUU tentang Perasuransian ke DPR tidak disertai dengan Naskah

Akademiknya sehingga pihak Baleg tidak memproses untuk masuk ke dalam daftar RUU

Prolegnas tahun ini.

Di sinilah peranan Baleg sangat menentukan dalam pembentukan undang-undang.

Dalam pelaksanaan pembentukan undang-undang di DPR RI banyak ditentukan oleh berfungsi

tidaknya Baleg sebagai alat kelengkapan yang dibentuk untuk melaksanakan tugas tersebut. Hal

ini sejalan dengan semangat yang muncul dalam ketentuan Tata Tertib DPR yang menegaskan

Baleg sebagai pusat pembentukan undang-undang. Salah satu tugas pokok Baleg sebagai pusat

pembentukan undang-undang adalah menyusun rencana pembentukan undang-undang. Pada

dasarnya, pembentukan undang-undang adalah bagian dari pembangunan hukum yang

mencakup pembangunan sistem hukum nasional dengan tujuan mewujudkan tujuan negara

yang dilakukan mulai dari perencanaan atau program secara rasional. Perencanaan atau

program secara rasional itulah yang akan dituangkan dalam Prolegnas. Baleg bersama dengan

pemerintah memiliki tugas dan tanggungjawab dalam menyusun Prolegnas setiap tahun yang

dalam kesempatan ini akan dibicarakan mengenai Arah Prolegnas Tahun 2013.

Berdasarkan uraian di atas, sudah saatnya bagi para penggiat ekonomi syariah, alim

ulama, dan cendikiawan Muslim Indonesia untuk mendesak DPR agar segera mengesahkan

RUU tentang Perasuransian. Selain itu juga dapat membuka mata dan mengubah cara pandang

pihak yang menolak disahkannya UU bahwa asuransi syariah merupakan sistem ekonomi

27

alternatif yang cocok untuk ditumbuhkembangkan dalam dunia industri asuransi syariah

Indonesia saat ini.

Lambatnya pengesahan RUU Perasuransian terletak pada umat Islam itu sendiri. Masih

banyak umat Islam di Indonesia yang belum paham akan ekonomi syariah dan/atau

menjalankan sebagaimana mestinya, banyak di antaranya yang memandang bahwa ekonomi

syariah sama saja dengan ekonomi konvensional. Hal ini diungkapkan oleh Zainuddin Ali dalam bukunya “Hukum Ekonomi Syariah.”28

Untuk itu, menurut pendapat penulis salah satu

cara yang harus ditempuh agar RUU tentang Perasuransian segera disahkan oleh DPR adalah

dengan melakukan sosialisasi, baik melalui media maupun lingkungan kampus, agar diketahui

masyarakat secara luas sehingga dengan adanya dukungan dari elemen-elemen masyarakat

akan memacu DPR untuk memasukkan RUU ke dalam Prolegnas Prioritas 2013/2014. Untuk

sosialisasi, peran Ikatan Ahli Ekonomi Islam (IAEI) sangat penting, mengingat IAEI adalah

kumpulan para pakar ekonomi syariah Indonesia dari berbagai perguruan tinggi terkemuka.

E. Menuju Undang-Undang Asuransi Syariah

Sinergi antarlembaga terkait seperti : Industri Asuransi, MUI, dan Akademisi Ekonomi

Syariah, sangat dibutuhkan. Hal ini dimaksudkan agar lembaga yang terkait dengan konsentrasi

pada perkembangan asuransisyariah terus tetap melakukan sosialisasi dan mendampingi secara

terus-menerus pembahasan RUU Perasuransian sehingga pengundangan asuransisyariah bukan

mustahil akan terwujud. Terutama dalam memberikan pemahaman terhadap anggota dewan

mengenai konsep Islam terhadap ekonomi dan keuangan syariah, utamanya jasa asuransi

syariah. Jadi langkah antisipasi harus dilakukan, jangan sampai RUU Perasuransian

(asuransisyariah) nantinya terlalu lama disimpan di DPR. Yang akhirnya, akan menghambat

perkembangan asuransi pada umunya dan asuransisyariah pada khususnya.

1. Landasan Penyusunan UU Asuransi Syariah

Permasalahan yang krusial saat ini adalah banyaknya bermunculan lembaga-lembaga

keuangan dan sektor riil syariah, namun kemunculannya tidak dibarengi dengan adanya

regulasi yang mengatur kegiatan usaha tersebut. Hal ini apabila didiamkan, maka akan

mengancam kedudukan negara sebagai negara hukum. Seperti diketahui bersama, sejak

didirikan pada tanggal 17 Agustus 1945, NKRI melalui UUD 1945 menyatakan diri sebagai

28

negara hukum.29 Sebelum UUD 1945 diamandemen, pencantuman Indonesia sebagai negara

hukum dijumpai dalam bagian penjelasan yang menyatakan bahwa: “Indonesia ialah negara yang berdasar atas hukum.” Negara Indonesia berdasar atas hukum tidak berdasar atas kekuasaan belaka. Setelah UUD 1945 diamandemen, pernyataan Indonesia sebagai negara

termaktub dalam Bab I Pasal 1 ayat (3) yang menyatakan bahwa: Negara Indonesia adalah

negara hukum.

Permasalahannya sekarang adalah bagaimana keberadaan hukum ekonomi Islam

dipositivikasi ke dalam perundang-undangan, semisal UU tentang Asuransi Syariah yang

tengah diperbincangkan. Penyusunan UU tentang Asuransi Syariah secara legal formal melalui

Prolegnas, dewasa ini tampak telah menjadi kebutuhan mendesak yang harus segera ditangani.

Selain momentumnya yang benar-benar tepat karena kehadiran sistem ekonomi syariah

dipandang sebagai salah satu solusi terbaik dalam menata kembali ekonomi Indonesia yang

carut-marut. Di samping itu juga mengingat arah perkembangan hukum nasional Indonesia ke

depan tampak lebih mengacu kepada hukum tertulis atau lebih tepatnya lagi merujuk kepada

peraturan perundang-undangan.

Senafas dengan beberapa pemikiran di atas, Muhammad Amin Suma dalam “Arah Pengembangan Hukum Ekonomi Syariah di Indonesia,”30

megemukakan bahwa kedudukan dan

peran hukum ekonomi syariah di Indonesia semakin terasa penting manakala dihubungkan

dengan pembangunan ekonomi nasional Indonesia yang disebut-sebut berorientasi atau

berbasis kerakyatan. Urgensi dari kedudukan dan peran hukum ekonomi syariah dapat dilihat

dari berbagai sudut pandang misalnya sudut pandang sejarah, komunitas bangsa Indonesia,

kebutuhan masyarakat, dan bahkan dari sisi falsafah dan konstitusi negara sekalipun.

Dari sudut pandang kesejarahan, jauh sebelum NKRI (Negara Kesatuan Republik

Indonesia) dibentuk, bahkan lebih jauh sebelum para penjajah mengangkangi wilayah

Nusantara apapun sebutan atau namanya ketika itu, negeri ini telah dihuni oleh penduduk yang

jelas-jelas beragama, khususnya Islam yang kemudian keluar sebagai mayoritas tunggal sampai

kini.Erman Rajagukguk (2005) berpendapat bagi Indonesia tidak mungkin diciptakan atau

29Muhammad Amin Suma dalam “Arah Pengembangan Hukum Ekonomi Islam/Syariah di Indonesia,” Makalah, dalah seminar Nasional Reformulasi Sistem Ekonomi Syariah dan Legislasi Nasional di Grand Candi Hotel, Semarang tanggal 6-8 Juni 2006, 14.

disusun satu ilmu hukum Indonesia yang uniform karena alasan sejarah, pluralisme masyarakat. Indonesia dan Indonesia bagian dari masyarakat global.31

Dari sisi komunitas yang mendiami NKRI, bagian terbesarnya adalah pemeluk agama

Islam. Atas dasar ini, maka sungguh merupakan kewajiban bila hukum sebuah negara

dipengaruhi oleh hukum agama yang dianut oleh bagian terbesar penduduknya. Pemberlakuan

hukum ekonomi syariah di Indonesia sama sekali tidak terkait dengan apa yang lazim dikenal dengan sebutan “diktator mayoritas” dan atau “tirani minoritas.” Alasanya, karena penerapan hukum ekonomi syariah tidak dilakukan secara paksa apalagi dipaksakan. Sistem ekonomi

Islam termasuk sistem hukumnya berjalan sebanding dan sederajat dengan sistem ekonomi dan

sistem hukum ekonomi konvensional.

Dari sudut pandang kebutuhan masyarakat, kehadiran sistem ekonomi Islam di

Indonesia juga disebabkan kebutuhan masyarakat pada umumnya. Terbukti dengan keterlibatan

aktif lembaga-lembaga keuangan ekonomi lain yang juga menerima kehadiran sistem ekonomi

syariah. Atau, paling sedikit berkenaan dengan hal-hal ekonomi dan keuangan tertentu, ada

kemungkinan bersinergi antara lembaga ekonomi atau keuangan Islam. Demikian juga dengan

para pengguna jasa lembaga ekonomi dan atau keuangan Islam. Teramat banyak untuk

disebutkan satu persatu nama-nama lembaga keuangan khususnya bank32 di samping

lembaga-lembaga keungan non bank lainya yang secara aktif dan terencana justru membuka atau

mendirikan lembaga-lembaga keuangan syariah.33

Di negara hukum Indonesia, kedudukan atau posisi hukum ekonomi Islam

sesungguhnya sangatlah kuat sebagaimana kedudukan atau posisi hukum Islam secara umum

dan keseluruhan. Demikian pula dengan signifikasi fungsi atau peran hukum ekonomi Islam

yang bisa digunakan, terutama dalam upaya penopang, melengkapi dan mengisi kekosongan

hukum ekonomi sebagaimana urgensi peran dan fungsi hukum Islam secara umum dan

keseluruhan dalam menopang, melengkapi dan atau mengisi kekosongan hukum nasional.

31

Erman Rajagukguk, Ilmu Hukum Indonesia : Pluralisme, Disampaikan pada Diskusi Panel dalam rangka Dies Natalis IAIN Sunan Gunung Djati Bandung Ke-37, 2 April 2005.

32

Secara industri pada akhir 2005 terdapat 3 Bank Umum Syariah (BUS), 19 Unit Usaha Syariah (UUS), dan 92 Bank Perkreditan Rakyat Syariah (BPRS). Lihat: Bank Indonesia, Laporan Perkembangan Perbankan Syariah Tahun 2005, vii.

33

Kehadiran hukum ekonomi Islam dalam tata hukum Indonesia, dewasa ini

sesungguhnya tidak hanya sekedar karena tuntunan sejarah dan kependudukan (karena

mayoritas beragama Islam) seperti anggapan sebagai orang atau pihak; akan tetapi, lebih jauh

dari itu, juga disebabkan kebutuhan masyarakat luas setelah diketahui dan dirasakan benar

betapa adil dan meratanya sistem ekonomi syariah dalam mengawal kesejahteraan rakyat yang

dicita-citakan oleh bangsa dan dan Negara Kesatuan Republik Indonesia.

Kedudukan hukum ekonomi syariah seperti dipaparkan sebelum ini, akan semakin kuat

manakala dihubungkan dengan falsafah dan konstitusi negara yaitu Pancasila dan UUD 1945.

Singkatnya, sistem ekonomi syariah sama sekali tidak bertentangan apalagi melanggar Pancasila terutama”Sila Ketuhanan Yang Maha Esa,” juga sama sekali tidak bertentangan apalagi melawan UUD baik bagian pembukaan34 yang di dalamnya antara lain termaktub kalimat:”...dengan mewujudkan suatu keadilan sosial bagi seluruh rakyat Indonesia,” maupun dengan bagian isinya terutama yang tertera dalam BAB XI (Agama) Pasal 29 ayat (1) dan (2),35

serta BAB XIV Pasal 33 dan 34 yang mengatur perihal perekonomian nasional dan

kesejahteraan sosial Indonesia.

2. Dukungan Para Ulama, Komunitas Ekonomi Syariah dan Pemerintah

Untuk memperkuat sistem ekonomi syariah, paling tidak terdapat tiga langkah strategis

yang harus dilakukan oleh warga masyarakat Islam, baik para alim ulama dan para tokoh, para

pakar, warga masyarakat Islam secara luas yang terdiri atas pengembangan sistem ekonomi

syariah dalam bentuk regulasi dan peraturan, pengembangan ilmu ekonomi syariah, serta

pengembangan ekonomi umat. Ketiga langkah dimaksud, diungkapkan sebagai berikut:

Pertama, pengembangan ilmu ekonomi syariah dapat dilakukan melalui dunia pendidikan formal maupun nonformal, baik itu di kampus-kampus, lembaga penelitian ilmiah,

34Alinea Ketiga Pembukaan UUD 1945 menegaskan: “Kemudian dari pada itu, untuk membentuk suatu

Pemerintah Negara Indonesia yang melindungi segenap bangsa Indonesia dan seluruh tumpah darah Indonesia dan untuk memajukan kesejahteraan umum, mencerdaskan kehidupan bangsa, dan ikut melaksanakan ketertiban dunia yang berdasarkan kemerdekaan, perdamaian abadi, dan keadilan sosial, maka disusunlah kemerdekasan kebangsaan Indonesia itu dalam suatu Undang-Undang Dasar Negara Indonesia, yang terbentuk dalam suatu susunan Negara Republik Indonesia yang berkedaulatan rakyat dengan berdasarkan kepada: Ketuhanan Yang Maha Esa, Kemanusian yang adil dan beradap, persatuan Indonesia, dan kerakyatan yang dipimpin oleh hikmat kebijaksanaan dalam permusyawaratan atau perwakilan, serta dengan mewujudkan suatu keadilan sosial bagi seluruh rakyat Indonesia.”

35

kelompok kajian, media massa, pondok-pondok pesantren dan lainnya. Alhamdulillah kini

ekonomi syariah, secara formal telah menjadi kurikulum di beberapa perguruan tinggi,

sehingga dikaji dan dipelajari secara sistematis dan terorganisasi dengan baik. Kedua,

ditumbuhkembangkan regulasi-regulasi yang mendukung penguatan ekonomi syariah dalam

praktik, baik melalui institusi keuangan maupun melalui kegiatan bisnis dan usaha riil, harus

diakui, peran bank Indonesia (Direktorat Perbankan Syariah sangat besar yang selalu

bekerjasama dengan Dewan Syariah Nasional Majelis Ulama Indonesia dalam melahirkan

berbagai regulasi. DSN MUI pun sangat aktif di dalam menjawab (dalam bentuk fatwa)

berbagai permasalahan yang diajukan maupun yang ditemukan dalam praktik keseharian.

Kerjasama yang harmonis selama ini terus-menerus dijaga dan diperkuat, apalagi salah satu

agenda utama sekarang adalah mengusahakan RUU Asuransi Syariah menjadi sebuah

undang-undang yang memilki kekuatan hukum yang bersifat pasti. Ketiga,ketika ekonomi syariah dikembangkan dan didukung oleh sebuah sistem yang baik, maka yang paling penting adalah

membangun perekonomian umat secara nyata, sehingga dapat dirasakan oleh masyarakat

secara luas dalam bentuk pengembangan sektor riil yang ditopang oleh lembaga keuangan yang

berbasis syariah. Pada akhirnya, diharapkan produktivitas dan kegiatan ekonomi masyarakat

akan lebih meningkat. Peserta Kongres Umat Islam Indonesia berharap sistem ekonomi syariah

(dengan langkah-langkah di atas) akan berkembang dari ekonomi alternatif menjadi

satu-satunya sistem ekonomi yang mampu mensejahterakan umat dan bangsa Indonesia saat inidan

dimasa mendatang.

Berdasarkan langkah-langkah dimaksud memerlukan dukungan dalam hal pelaksanaan

ekonomi syariah, baik dukungan dari pihak pemerintah dalam bentuk peraturan

perundang-undanganmaupun dukungan dari umat Islam dalam bentuk partisipasi untuk menjadikan

asuransisyariah sebagaisalah satu pilihan hidup.

Untuk itu, MUI dan para pemuka agama, serta para ahli ekonomi Islam diharapkan akan

mampu meyakinkan DPR untuk mengizinkan RUU tentang Perasuransian untuk disahkan.

Karena apabila RUU tentang Perasuransian sahkan, maka tidak menutup kemungkinan RUU

tentang Asuransi Syariah dapat diwujudkan sebagiamana UU tentang Perbankan Syariah yang

telah memiliki peraturan tersendiri. Oleh karena itu, diperlukan upaya lobi yang kuat kepada

DPR dan pemerintah agar bisa menggoalkan RUU tentang Perasurannsian termasuk

3. Kesiapan Sumber Daya Manusia

Salah satu problematika yang mendasar dihadapi oleh para pakar maupun praktisi

ekonomi syariah di Indonesia adalah masih minimnya kualitas dan kuantitas sumber daya

manusia (SDM) yang memiliki penguasaan ilmu ekonomi syariah yang berbasis pada ekonomi

syariah. Jika pihak DPR mengesahkan RUU Perasuransian, maka persoalan berikut yang perlu

mendapat perhatian adalah masalah SDM yang mengerti tentang asuransi sekaligus tentang

ekonomi syariah. Oleh karena itu, untuk memenuhi kebutuhan tersedianya tenaga-tenaga ahli

asuransisyariah secara memadai, perlu adanya lembaga sertifikasi ahli di bidang ini, sehingga

perkembangan asuransisyariah nantinya akan terus terjaga “syariahnya” tanpa menghambat perkembagan asuransi itu sendiri. Bahkan jika perlu setiap karyawan (SDM) yang mau bekerja

di perusahaan asuransisyariah, terlebih dahulu mengikuti pendidikan dan pelatihan di pusat

lembaga pendidikan asuransisyariah.Pada akhirnya, kualitas SDM ini akan dapat diatasi.

Bagaimana pun tanpa ahli asuransisyariah, sebuah lembaga asuransisyariah akan sulit

berkembang. Sebab untuk membuka unit syariah, minimal ada satu ahli asuransisyariah.

Kesimpulan

Politik hukum Indonesia tentang asuransi syariah sudah diinisiasi sejak dibukanya

asuransi syariah oleh PT. Syarikat Takaful Indonesia (STI) pada tahun 1994.Selanjutnya, upaya

pemerintah untuk menyiapkan RUU tentang Perasuransian telah masuk ke dalam Program

Legislasi Nasional (Prolegnas) tahun 2009/2014.Hal ini menunjukkan bahwa politik hukum

pemerintah semakin kuat, agar usaha jasa asuransi termasuk asuransi syariah dapat dijalankan

di Indonesia.

Sinergi antarlembaga terkait seperti : Industri Asuransi, MUI, dan Akademisi Ekonomi

Syariah, sangat dibutuhkan. Hal ini dimaksudkan agar lembaga yang terkait dengan konsentrasi

pada perkembangan asuransi syariah terus tetap melakukan sosialisasi dan mendampingi secara

terus-menerus pembahasan RUU Perasuransian,sehingga pengundangan asuransi syariah bukan

mustahil akan terwujud.

Pelembagaan UU tentang Asuransi Syariah akan lebih baik lagi, jika didukung oleh

sumber daya manusia (SDM) yang unggul dan berkualitas. Dengan demikian, keberadaan

asuransi syariah dapat memberikan solusi bagi kegelisahan umat Islam selama ini yang masih

DAFTAR PUSTAKA

A.S.S. Tambunan, Politik Hukum Berdasarkan UUD 1945 (Jakarta : Puporis Publishers, 2002). Abdul Hakim Garuda Nusantara, Politik Hukum Indonesia (Jakarta : YLBHI,) 1988.

Bank Indonesia, Laporan Perkembangan Perbankan Syariah Tahun 2005.

Bill Rismon, “Arsitekur Strategik Perum Pegadaian,” Tesis S2, Program Studi Manajemen dan Bisnis Sekolah Pascasarjana Institut Pertanian Bogor : 2010.

David Kairsy (ed). The Politics of Law, A Progressive Critique (New York : Pantheon Books,1990).

Erman Rajagukguk, Ilmu Hukum Indonesia : Pluralisme, Disampaikan pada Diskusi Panel dalam rangka Dies Natalis IAIN Sunan Gunung Djati Bandung Ke-37, 2 April 2005. Imam Syaukani dan A. Ahsin Thohari, Dasar-dasar Politik Hukum (Jakarta : Raja Grafindo),

2008.

Jazuni, Legislasi Hukum Islam di Indonesia (Bandung : Citra Aditya Bakti, 2005).

Jimly Asshiddiqie, Hukum Tata Negara dan Pilar-pilar Demokrasi (Jakarta : Konstitusi Press, 2005).

L J. van Appeldoorn, Pengantar Ilmu Hukum Terj. Supomo (Jakarta : Pradnya Paramitha), Cet. Ke-18, 1981.

Lilik Mulyadi, Politik Hukum dalam Kebijakan Legislasi Pembalikan Terhadap Beban Pembuktian Terhadap Kesalahan dan Harta Kekayaan Pelaku Tindak Pidana Korupsi, Varia Peradilan Majalah Hukum Tahun XXVII No.302 Januari 2011, IKAHI.

Majelis Ulama Indonesia (MUI), Himpunan Fatwa (Jakarta: MUI, 2002). Moh. Mahfud MD., Politik Hukum di Indonesia (Jakarta : LP3ES, 1998).

Muhammad Amin Suma dalam “Arah Pengembangan Hukum Ekonomi Islam/Syariah di Indonesia,” Makalah, dalah seminar Nasional Reformulasi Sistem Ekonomi Syariah dan Legislasi Nasional di Grand Candi Hotel, Semarang tanggal 6-8 Juni 2006.

Rifyal Ka’bah, Kodifikasi Hukum Islam Melalui Perundang-Undangan Negara di Indonesia, Majalah Hukum Suara Uldilag Vol.II No.5, Jakarta, September 2004.

Rosjidi Ranggawidjaja, Pengantar Ilmu Perundang-Undangan (Jakarta : Maju Mundur, 1998). Sri Wahyuni, Politik Hukum Islam di Indonesia (Studi Terhadap Legislasi Kompilasi Hukum

Islam) Jurnal Mimbar Hukum No. 59 Thn XIV, Al-Hikmah, 2003.

Sunaryati Hartono, Politik Hukum Menuju Satu sistem Hukum Nasional (Bandung : Alumni, 1991).

Teuku Muhammad Radhie dalam Majalah PRISMA, No. 6 Tahun Ke I-II, Desember 1973. Tjuk Wirawan, Politik Hukum di Indonesia (Jember : UPT Unej, 2004).

Wawancara dengan Diana, Staf Baleg DPR RI, Jakarta 30 Maret 2013. Zainudin Ali, Hukum Ekonomi Syariah(Jakarta: Sinar Grafika, 2008).

Zubairi Hasan, Undang-undang Perbankan Syariah Titik Temu Hukum Islam dan Hukum Nasional (Jakarta: Rajawali Pers, 2009), Cet. Ke-1.

Internet :

http://salingmelindungi.com/2012/12/wacana-undang-undang-asuransi-syariah/diakses pada tanggal 16 Oktober 2013.

http://www.bapepam.go.id/perasuransian/regulasi_asuransi/uu_asuransi/UU_No.2_Th.1992_Tt g_Usaha_Perasuransian.pdf diakses pada tanggal 16 Oktober 2013.

http://www.bisnis.com/articles/asuransi-syariah-di-ri-kian-bergairah. diakses pada tanggal 16 Oktober 2013