MANAJEMEN RISIKO TEKNOLOGI INFORMASI

STUDI KASUS PADA DIREKTORAT JENDERAL PAJAK

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

PRODUK LAYANAN:

PENGEMBALIAN PAJAK PERTAMBAHAN NILAI KEPADA ORANG PRIBADI

PEMEGANG PASPOR LUAR NEGERI (VAT REFUND FOR TOURIST)

Disusun untuk Ujian Akhir Semester (UAS) Matakuliah Nilai dan Risiko TI Dosen: Dr. Ing. Ir. Suhardi MM., ERMCP.

Oleh :

Abdul Rohman | NIM. 23513140

MAGISTER INFORMATIKA

SEKOLAH TEKNIK ELEKTRO DAN INFORMATIKA (STEI) INSTITUT TEKNOLOGI BANDUNG

1

Abstraksi

Teknologi Informasi (TI) selain dapat dipandang sebagai aset organisasi yang perlu dijaga dan dilindungi juga mengandung risiko bisnis bagi organisasi. Kehadiran teknologi informasi selain dapat membantu organisasi dalam upaya mencapai tujuan organisasi juga menghadirkan risiko yang perlu dikelola dengan baik. Tulisan ini akan membahas mengenai peranan teknologi informasi pada organisasi dan penanganan risiko yang mungkin timbul karena penggunaan teknologi tersebut.

2

I. MODEL TEKNOLOGI INFORMASI

Kementerian Keuangan (Kemenkeu) sebagai unsur pelaksana pemerintah, sebagaimana ditetapkan dalam Peraturan Presiden Nomor 24 Tahun 2010 dan Peraturan Presiden Nomor 67 Tahun 2010, mempunyai tugas membantu presiden dalam menyelenggarakan urusan pemerintahan di bidang keuangan dan kekayaan negara. Kemenkeu mempunyai fungsi:

a. Perumusan, penetapan dan pelaksanaan kebijakan di bidang keuangan dan kekayaan negara;

b. Pengelolaan barang milik/kekayaan negara yang menjadi tanggung jawab kementerian keuangan;

c. Pengawasan atas pelaksanaan tugas di lingkungan kementerian keuangan; d. Pelaksanaan bimbingan teknis dan supervisi atas pelaksanaan urusan

kementerian keuangan di daerah;

e. Pelaksanaan kegiatan teknis yang berskala nasional; f. Pelaksanaan kegiatan teknis dari pusat sampai ke daerah.

Visi Kementerian Keuangan RI

...“Menjadi pengelola keuangan dan kekayaan negara yang dipercaya dan akuntabel dan terbaik di tingkat regional untuk mewujudkan Indonesia yang sejahtera, demokratis dan berkeadilan”...

Misi Kementerian Keuangan

Untuk mewujudkan visi tersebut di atas, Kementerian Keuangan RI mempunyai tiga misi, yaitu:

1. Misi Fiskal

3

2. Misi Kekayaan Negara

Mewujudkan pengelolaan kekayaan negara yang optimal sesuai dengan asas fungsional, kepastian hukum, transparan, efisien dan bertanggung jawab

3. Misi Penguatan Kelembagaan

a. Membangun dan mengembangkan organisasi berlandaskan adminstrasi publik sesuai dengan tuntutan masyarakat

b. Membangun dan mengembangkan sdm yang amanah, profesional, berintegritas tinggi dan bertanggung jawab

c. Membangun dan mengembangkan teknologi informasi keuangan yang modern dan terintegrasi serta sarana dan prasarana strategis lainnya.

Dalam rangka mewujudkan visi dan misi tersebut, Kementerian Keuangan berpedoman pada nilai-nilai sebagai berikut:

1. Integritas – Berpikir, berkata, berperilaku dan bertindak dengan baik dan benar serta memegang teguh kode etik dan prinsip-prinsip moral.

2. Profesionalisme – Bekerja tuntas dan akurat atas dasar kompetensi terbaik dengan penuh tanggung jawab dan komitmen yang tinggi.

3. Sinergi – Membangun dan memastikan hubungan kerjasama internal yang produktif serta kemitraan yang hermonis dengan pra pemangku kepentingan untuk menghasilkan karya yang bermanfaat dan berkualitas. 4. Pelayanan – Memberikan layanan yang memenuhi kepuasan pemangku

kepentingan yang dilakukan dengan sepenuh hati, transparan, cepat, akurat dan aman.

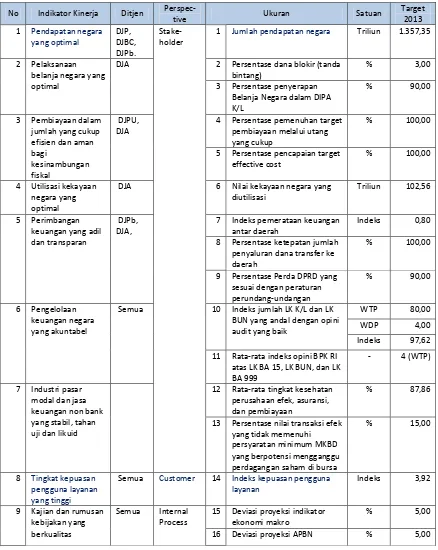

4 1. Indikator Kinerja Kunci (Public Value), Ukuran dan Target Kinerja

Instansi

Tabel 1. Indikator Kinerja Kunci, Ukuran dan Target Kementrian Keuangan Republik Indonesia

No Indikator Kinerja Ditjen

Perspec-tive Ukuran Satuan

Target 2013 1 Pendapatan negara

yang optimal

1 Jumlah pendapatan negara Triliun 1.357,35

2 Pelaksanaan belanja negara yang optimal

DJA 2 Persentase dana blokir (tanda bintang)

% 3,00

3 Persentase penyerapan Belanja Negara dalam DIPA K/L

% 90,00

3 Pembiayaan dalam jumlah yang cukup efisien dan aman bagi

kesinambungan fiskal

DJPU, DJA

4 Persentase pemenuhan target pembiayaan melalui utang yang cukup

% 100,00

5 Persentase pencapaian target effective cost

% 100,00

4 Utilisasi kekayaan negara yang optimal

DJA 6 Nilai kekayaan negara yang diutilisasi

Triliun 102,56

5 Perimbangan keuangan yang adil dan transparan

DJPb, DJA,

7 Indeks pemerataan keuangan antar daerah

Indeks 0,80

8 Persentase ketepatan jumlah penyaluran dana transfer ke daerah

% 100,00

9 Persentase Perda DPRD yang sesuai dengan peraturan perundang-undangan

% 90,00

6 Pengelolaan keuangan negara yang akuntabel

Semua 10 Indeks jumlah LK K/L dan LK BUN yang andal dengan opini audit yang baik

WTP 80,00

WDP 4,00

Indeks 97,62

11 Rata-rata indeks opini BPK RI atas LK BA 15, LK BUN, dan LK BA 999

- 4 (WTP)

7 Industri pasar modal dan jasa keuangan non bank yang stabil, tahan uji dan likuid

12 Rata-rata tingkat kesehatan perusahaan efek, asuransi, dan pembiayaan

% 87,86

13 Persentase nilai transaksi efek yang tidak memenuhi persyaratan minimum MKBD yang berpotensi mengganggu perdagangan saham di bursa

% 15,00

8 Tingkat kepuasan pengguna layanan yang tinggi

Semua Customer 14 Indeks kepuasan pengguna layanan

15 Deviasi proyeksi indikator ekonomi makro

% 5,00

5

17 Deviasi proyeksiexercise I-account

% 5,00

18 Deviasi penetapan dana transfer ke daerah

% 5,00

19 Jumlah kebijakan tentang peningkatan penerimaan negara

Buah 5,00

10 Pengelolaan keuangan dan kekayaan negara yang efektif dan efisien

Semua 20 Rata-rata persentase realisasi janji layanan unggulan

% 100,00

21 Persentase tingkat akurasi perencanaan kas

% 90,00

22 Persentase pemenuhan target risiko portofolio utang

% 100,00

23 Penyelesaian LKPP dan Rancangan UU PPAPBN secara tepat waktu

Indeks 3,00 (tepat waktu) 24 Persentase penyelesaian BMN

Kemenkeu yang bermasalah dengan kategori rusak berat atau hilang

% 50,00

11 Peningkatan edukasi masyarakat dan pelaku ekonomi

Semua 25 Tingkat efektivitas edukasi dan komunikasi

Indeks 75,56

12 Pengawasan dan penegakan hukum

26 Rata-rata persentase kepatuhan dan penegakan hukum

%

60,79

27 Indeks ketepatan waktu penyelesaian tindak lanjut Instruksi Presiden

Indeks 80,00 (tepat waktu) 28 Persentase ketepatan pola

penarikan dana DIPA K/L % 80,00 13 Pembentukan SDM

yang

29 Persentase pejabat yang telah memenuhi standar

kompetensi jabatannya

% 82,50

30 Persentase diklat yang berkontribusi terhadap peningkatan kompetensi

% 85,00

31 Rasio jam pelatihan

dibandingkan jam kerja % 2,50 14 Penataan organisasi

yang andal

Semua 32 Persentase mitigasi risiko

yang selesai dijalankan % 70,00 33 Indeks reformasi birokrasi Indeks 92,00

34 Indeks kepuasan pegawai Indeks 3,04

35 Persentase policy recommendation hasil pengawasan yang ditindaklanjuti

% 85,00

15 Perwujudan TIK yang terintegrasi dan andal

Semua 36 Persentase integrasi TIK

Kemenkeu % 60,00

37 Persentase akurasi data

SIMPEG % 100,00

16 Pengelolaan Anggaran yang optimal

Semua

38

Persentase penyerapan DIPA

Kementerian Keuangan % 95,00

6 2. Layanan Direktoral Jenderal Pajak

Pada instansi Direktorat Jenderal Pajak, terdapat 16 layanan unggulan yang terdiri atas:

1. Pelayanan Penyelesaian Permohonan Pendaftaran Nomor Pokok Wajib Pajak (NPWP) dalam 1 (satu) hari kerja sejak permohonan pendaftaran NPWP diterima secara lengkap atau 1(satu) hari kerja sejak informasi pendaftaran melalui Sistem e-Registration diterima Kantor Pelayanan Pajak (KPP), sepanjang permohonan pendaftaran NPWP diisi secara lengkap.

2. Pelayanan Penyelesaian Permohonan Pengukuhan Pengusaha Kena Pajak (PKP) dalam 5 (lima) hari kerja sejak permohonan diterima lengkap. 3. Pelayanan Penyelesaian Permohonan Pengembalian Kelebihan

Pembayaran Pajak Pertambahan Nilai (PPN)

4. Pelayanan Penerbitan Surat Perintah Membayar Kelebihan Pajak (SPMKP)

5. Pelayanan Penyelesaian Permohonan Keberatan Penetapan Pajak Pengasilan (PPh), PPN, dan Pajak dan Pajak Penjualan atas Barang Mewah (PPnBM) dalam 9 (sembilan) bulan sejak tanggal surat permohonan diterima.

6. Pelayanan Penyelesaian Surat Keterangan Bebas (SKB) Pemungutan PPh Pasal 22 Impor dalam 5 (lima) hari kerja sejak surat permohonan diterima lengkap.

7. Pelayanan Penyelesaian Permohonan Pengurangan Pajak Bumi dan Bangunan (PBB)

8. Pelayanan Pendaftaran Obyek Pajak Baru dengan Penelitian Kantor dalam 3 (tiga) hari kerja sejak surat permohonan diterima lengkap.

7

10.Pelayanan Penyelesaian Permohonan Surat Keterangan Bebas (SKB) Pemotongan PPh Pasal 23 dalam 1 (satu) bulan sejak permohonan WP diterima secara lengkap.

11.Pelayanan Penyelesaian Permohonan SKB Pemotongan PPh Atas Bunga Deposito dan Tabungan Serta Diskonto SBI yang Diterima atau Diperoleh Dana Pensiun Yang Pendiriannya telah Disahkan oleh Menteri Keuangan dalam 7 (tujuh) hari kerja setelah permohonan diterima secara lengkap.

12.Pelayanan Penyelesaian Permohonan SKB PPh atas Penghasilan dari Pengalihan Hak atas Tanah dan/atau Bangunan dalam 3 (tiga) hari kerja sejak tanggal surat permohonan SKB PPh atas Penghasilan dari pengalihan hak atas tanah dan/atau bangunan diterima secara lengkap. 13.Pelayanan Penyelesaian Permohonan SKB PPN atas Barang Kena Pajak

(BKP) Tertentu dalam 5 (lima) hari kerja setelah surat permohonan diterima secara lengkap.

14.Pelayanan Penyelesaian Permohonan Keberatan PBB dalam 9 (sembilan) bulan sejak surat permohonan diterima.

15.Pelayanan Penyelesaian Permohonan Pengurangan atau Penghapusan Sanksi Administrasi dalam 6 (enam) bulan sejak tanggal diterimanya berkas permohonan lengkap.

16.Terakhir, layanan unggulan keenambelas adalah Pelayanan Penyelesaian Permohonan Pengurangan atau Pembatalan Ketetapan Pajak yang Tidak Benar dalam 6 (enam) bulan sejak tanggal diterimanya berkas lengkap permohonan WP.

8 VAT refund for tourist adalah proses Pengembalian Pajak Pertambahan Nilai kepada orang pribadi pemegang paspor luar negeri (turis asing) dengan menerbitkan Faktur Pajak Khusus oleh PKP Toko Retail.

Yang berhak mengajukan VAT refund adalah:

Bukan WNI atau bukan Permanent Resident of Indonesia, yang tinggal atau berada di Indonesia tidak lebih dari 2 (dua) bulan sejak tanggal kedatangannya

Bukan kru maskapai penerbangan (Pasal 1 angka 1 PMK-76/PMK.03/2010)

Syarat Pengajuan VAT refund:

Nilai PPN paling sedikit Rp. 500.000 (lima ratus ribu rupiah)

Pembelian barang dilakukan dalam jangka waktu 1 (satu) bulan sebelum keberangkatan ke luar daerah pabean

9 3. Deskripsi Rantai Nilai Instansi

Penulis menggunakan model value chain M. Porter. Model value chain Porter mengidentifikasi aktivitas bisnis perusahaan menjadi dua kelompok aktivitas

besar yaitu aktivitas utama dan aktivitas pendukung.

3.1. Identifikasi aktivitas utama pelayanan pengembalian PPN untuk

turis asing (VAT refund for tourist)

Aktivitas input

Kegiatan ini berupa penjaringan/pendaftaran toko retail (merchant)

yang berpartner dalam menyediakan layanan VAT refund, baik melalui

petugas di kantor pelayanan pajak maupun melalui VAT refund online

yang disediakan di website: http://vatrefund.pajak.go.id

Pelayanan

Penerbitan SK

penunjukan/pen olakan PKP

Penerbitan SK

pengembalian

Pengadaan: pengadaan barang/jasa, pembangunan tempat pelayanan

Pengembangan Teknologi:arsitektur jaringan, teknologi informasi, website, sistem informasi

Sumberdaya Manusia:Diklat PBJ, Diklat Teknis, Pengukuran Kinerja, Pegawai Baru, kursus bahasa asing

Infrastruktur:anggaran, kebijakan/regulasi dan payung hukum, SOP

ak

10

Kegiatan ini juga termasuk penerimaan berkas klaim dari turis asing.

Pihak yang dilayani di sini adalah:

o PKP yang ingin masuk dalam skema VAT refund

o Orang pribadi pemegang passport luar negeri (turis asing)

Aktivitas operasi

Kegiatan ini terdiri atas pemeriksaan berkas Pengusaha Kena Pajak

(PKP) dan pemeriksaan berkas klaim turis asing:

Pemeriksaan berkas PKP

o Pemeriksaan masukan berkas PKP apakah telah memenuhi syarat

adminstrasi berupa:

a. Nomor Pokok Wajib Pajak (NPWP)

b. Nomor Surat Pengukuhan PKP

c. Alamat email yang valid

d. Nomor Surat Keputusan Pemusatan Tempat PPN Terutang

e. NPWP cabang yang dipusatkan

o KPP mengirimkan surat pemberitahuan PIN dan Surat Keputusan

Penunjukan PKP Toko retail atau Surat Penolakan ke alamat PKP

sesuai dengan alamat yang tertera pada Master File Nasional

Direktorat Jenderal Pajak

o PKP Toko Retail melakukan aktivasi melalui website vatrefund

DJP dengan cara memasukkan NPWP, PIN dan alamat surel/email

PKP Toko retail sebagaimana pada saat melakukan pendaftaran

Pemeriksaan berkas klaim turis asing

o Pemeriksaan/penelitian kelengkapan berkas klaim turis asing agar

memenuhi syarat administrasi berupa:

11

Meliputi pemeriksaan jumlah minimum VAT sebesar

Rp 500.000,- dalam satu faktur pajak pada tanggal transaksi

yang sama, barang yang dibeli tidak lebih dari satu bulan

sebelum keberangkatan, barang yang dibeli bukan termasuk

makanan/minuman, produk tembakau, senjata api, bahan

peledak dan barang yang dilarang dibawa dalam pesawat.

b. Passport

Meliputi pemeriksaan lama tinggal tidak lebih dari 2 (dua)

bulan sejak tanggal kedatangan, bukan kru maskapai

penerbangan

c. Boarding pass

Aktivitas output

Kegiatan ini terdiri atas penerbitan SK penunjukan/penolakan PKP dan

penerbitan SK Pengembalian Kelebihan Pajak.

Penerbitan SK penunjukan/penolakan PKP

Setelah proses pemeriksaan berkas PKP maka dilanjutkan dengan:

o Kantor Pusat DJP melalui sistem VAT refund mengirim User ID

dan Password PKP Toko Retail ke alamat email PKP Toko retail setelah PKP melakukan aktivasi

o PKP Toko retail melakukan pendaftaran toko retail dengan

memasukkan UserID Login Toko, Nama Toko dan Nomor teleponnya

o Kantor Pusat DJP melalui sistem VAT refund mengirim User ID

12

Penerbitan SK Pengembalian Kelebihan Pajak

Setelah proses pemeriksaan berkas klaim turis asing dirasa memenuhi

syarat administrasi maka maka kemudian diterbitkan SK

Pengembalian Kelebihan Pajak

Aktivitas pemasaran

Kegiatan ini meliputi sosialisasi penjaringan kepada toko retail

(merchant) agar mau berpartisipasi dalam skema VAT refund.

Sosialisasi layanan juga ditujukan kepada turis asing yang masuk ke

Indonesia. Sosialisasi dilakukan di berbagai media seperti majalah,

koran, televisi dan situs internet. Sosialisasi juga dilakukan di entry

point (pintu gerbang) turis asing masuk ke Indonesia

Aktivitas purna jasa

Kegiatan ini meliputi peningkatan pelayanan melalui berbagai metode

seperti memperbaharui sistem pelayanan dan peningkatan kualitas

pelayanan pegawai, dsb.

3.2. Identifikasi aktivitas pendukung pelayanan pengembalian PPN

untuk turis asing (VAT refund for tourist)

Aktivitas infrastruktur perusahaan

Kegiatan ini meliputi penyediaan anggaran, perumusan

kebijakan/peraturan dan penyediaan payung hukum pelaksaan kegiatan

pelayanan. Termasuk penyediaan Standar Prosedur Operasi (Standar

13

Aktivitas sumberdaya manusia

Kegiatan ini meliputi peningkatan kualitas sdm melalui berbagai diklat

baik teknis maupun administrasi, termasuk kursus bahasa asing.

Aktivitas pengembangan teknologi

Kegiatan ini meliputi penyiapan teknologi, arsitektur jaringan, website

dan sistem informasi

Aktivitas pengadaan barang/jasa

Kegiatan ini meliputi pembangunan tempat pelayanan di exit point,

pengadaan dan penyiapan barang dan kelengkapan pendukung yang

dibutuhkan termasuk komputer, jaringan, ATK dsb.

4. Identifikasi Organizational Capabilities

Kapabilitas (capability) adalah kemampuan tertentu atau kapasitas yang

dimiliki bisnis untuk mencapai tujuan atau hasil tertentu. Area yang

merupakan kapabilitas kunci bagi kesuksesan instansi digambarkan dengan

tanda bintang ( )

Berdasarkan layanan penyelesaian permohonan pengembalian kelebihan pembayaran Pajak Pertambahan Nilai (PPN) kepada orang pribadi pemegang paspor luar negeri atau VAT refund for tourist, berikut disajikan kapabilitas yang diperlukan organisasi untuk mencapai target kinerja yang dimaksud yakni: tingkat kepuasan pengguna layanan yang tinggi (8), peningkatan

rata-rata persentase realisasi janji layanan unggulan (10), Peningkatan edukasi

masyarakat dan pelaku ekonomi (11), sehingga pada akhirnya akan

14

Tabel 2. Kapabilitas organisasi

1 Operational Capability

Membangun suatu sistem pelayanan pengembalian PPN kepada turis asing (VAT refund for tourist) sehingga memudahkan baik bagi merchant (toko retail yang bekerja sama menyediakan layanan dengan menerbitkan faktur pajak khusus) untuk melakukan aktivasi maupun bagi turis asing dalam melakukan klaim.

2 Communicational Capability

Membangun suatu sistem pelayanan yang memberikan kemudahan akses informasi baik bagi merchant penyedia layanan VAT refund maupun turis asing yang masuk ke Indonesia.

3 Partnering Capability

Membangun kerjasama dengan toko retail, sebagai merchant, yang menerbitkan faktur pajak khusus kepada turis asing yang berbelanja di tokonya. Membangun kerjasama dengan pihak Angkasapura (Bandara) untuk membangun tempat pelayanan VAT refund for tourist.

4 Innovation Capability

15 5. Model Nilai TI layanan pengembalian PPN untuk turis asing (VAT

refund for tourist) Ditjen Pajak – Kementerian Keuangan RI

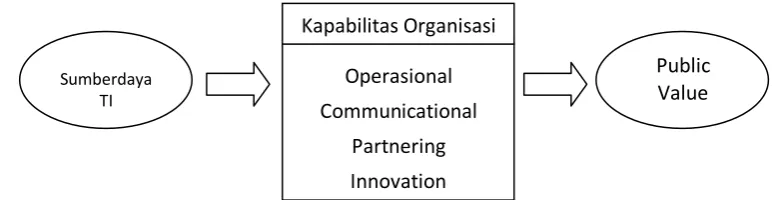

Hubungan antara sumberdaya TI dengan performa organisasi pemerintahan dijembatani oleh kapabilitas organisasi. Dengan kata lain, efektivitas penggunaan dan penyebaran sumberdaya TI mendorong kapabilitas organisasi yang pada akhirnya akan menciptakan nilai bagi organisasi dan publik (Pang, 2011).

Gambar 2. Model nilai TI

Sehingga, jika digambarkan lebih jauh, hubungan ketiganya menjadi:

Gambar 3. Model hubungan sumberdaya TI, kapabilitas dan public value Sumberdaya

TI

Kapabilitas Organisasi

Performa Organisasi

Sumberdaya TI

Public Value Kapabilitas Organisasi

Operasional Communicational

16

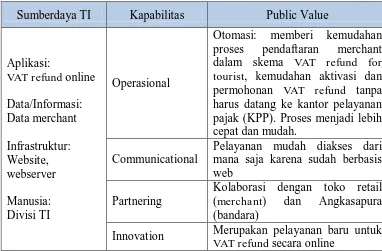

Dalam kasus pelayanan VAT refund yang saat ini berjalan (existing) adalah:

Tabel 3. Sumberdaya, kapabilitas dan public value saat ini

Sumberdaya TI Kapabilitas Public Value

Aplikasi:

VAT refund online

Data/Informasi: Data merchant

Infrastruktur: Website, webserver

Manusia: Divisi TI

Operasional

Otomasi: memberi kemudahan proses pendaftaran merchant dalam skema VAT refund for tourist, kemudahan aktivasi dan permohonan VAT refund tanpa harus datang ke kantor pelayanan pajak (KPP). Proses menjadi lebih cepat dan mudah.

Communicational

Pelayanan mudah diakses dari mana saja karena sudah berbasis web

Partnering

Kolaborasi dengan toko retail (merchant) dan Angkasapura (bandara)

Innovation Merupakan pelayanan baru untuk VAT refund secara online

17

6. Kebutuhan sumberdaya TI

Tabel 4. Identifikasi sumberdaya TI baru layanan VAT refund

Existing >>> Future

Sumberdaya TI Public Value Kapabilitas Public Value Sumberdaya TI

Aplikasi:

VAT refund online

Data/Informasi: datang ke kantor pelayanan pajak terintegrasi tanpa lagi memerlukan berkas fisik seperti faktur pajak khusus,

passport dan boarding pass. Data belanja dan VAT yang dibayar turis asing tercatat semua dalam database Data turis, data merchant, data dari mana saja karena sudah skema VAT refund melalui aplikasi merchant yang ikut skema VAT refund serta menambah exit point sebagai tempat pelayanan klaim. Merupakan

pelayanan baru untuk VAT refund secara online

Innovation

18

II. MANAJEMEN RISIKO TEKNOLOGI INFORMASI

Setiap organisasi, dengan berbagai aktifitas kegiatannya, menghadapi banyak risiko yang dapat berpengaruh terhadap pencapaian tujuan organisasi tersebut. Risiko-risiko tersebut harus dikelola dengan baik agar tujuan organisasi tercapai. Proses manajemen risiko membantu proses pembuatan keputusan dengan menghitung ketidakpastian dan kemungkinan kejadian di masa depan serta pengaruhnya terhadap pencapaian tujuan organisasi.

Manajemen risiko Teknologi Informasi (TI) adalah kemampuan organisasi dalam mengurangi risiko-risiko TI yang mungkin akan menghambat pencapaian tujuan organisasi terkait dengan pemanfaatan TI itu sendiri. Mengingat pentingnya TI dalam mendukung tercapainya rencana strategis bisnis, maka organisasi harus mengelola seluruh sumberdaya TI sebagai aset organisasi. Sumberdaya TI meliputi aplikasi, informasi, infrastruktur dan sumberdaya manusia. Untuk itu, pada sebuah proses penilaian risiko, organisasi harus melakukan evaluasi atas segala hal yang mengancam sumberdaya TI melalui proses identifikasi, pengukuran, pemantauan risiko potensial, baik kecenderungan atau probabilitas terjadinya maupun besarnya dampak (PBI, 2009).

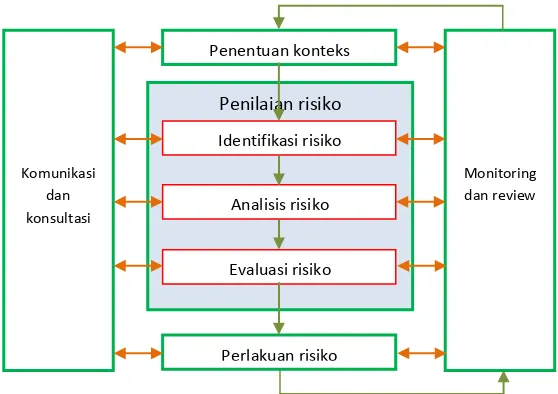

Manajemen risiko terdiri atas aplikasi logis dan metode sistematis yang berkaitan dengan (IEC/ISO 31010, 2009):

a. Komunikasi dan konsultasi seluruh proses b. Pembangunan konteks

c. Penilaian risiko melalui identifikasi, evaluasi dan evaluasi d. Perlakuan terhadap risiko

19

Gambar 4. Alur proses manajemen risiko ISO 31000

1. Komunikasi dan Konsultasi

Kesuksesan penilaian risiko tergantung pada efektifitas komunikasi dan konsultasi dengan para stakeholder. Keterbatasan pada penelitian ini adalah bahwa data dan informasi mengenai proses, input dan aktifitas didapat dari website Ditjen Pajak tanpa ada komunikasi dan konsultasi langsung dengan stakeholders.

2. Penentuan konteks

Konteks manajemen risiko TI ini mencakup semua capabilities dan core competence dari sumberdaya TI yang dihasilkan oleh layanan VAT refund dari Ditjen Pajak – Kemenkeu RI, termasuk klasifikasi kriteria risiko yang ditimbulkan. Evaluasi risiko yang mungkin terjadi dalam penggunaan sumberdaya TI dilakukan dengan metode probability matrix (IEC/ISO 31010, 2009).

Penilaian risiko

Komunikasi dan konsultasi

Monitoring dan review

Penentuan konteks

Identifikasi risiko

Analisis risiko

Evaluasi risiko

Perlakuan risiko

Sumber daya TI

Org. capability

Org. Core competence

Competitive

advantage Org. target

Tujuan TI

(Konteks manajemen risiko TI) Tujuan bisnis

20

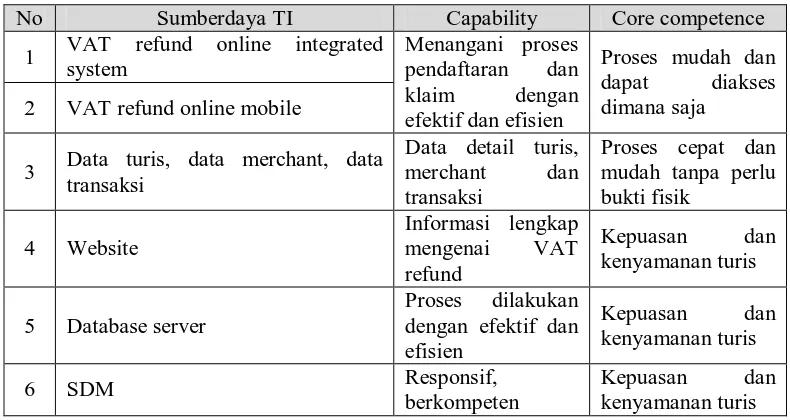

Tabel 5. Sumberdaya TI, kapabilitas dan core competens layanan VAT refund No Sumberdaya TI Capability Core competence

1 VAT refund online integrated system

Menangani proses pendaftaran dan klaim dengan efektif dan efisien

Proses mudah dan dapat diakses dimana saja

2 VAT refund online mobile

3 Data turis, data merchant, data

Informasi lengkap mengenai VAT refund

Kepuasan dan kenyamanan turis

5 Database server

Proses dilakukan dengan efektif dan

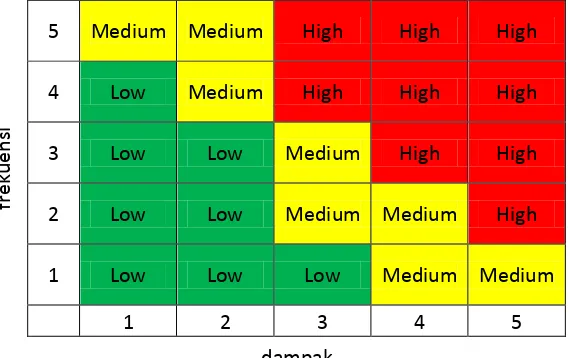

Kecenderungan dapat diukur dengan suatu kriteria pengukuran, yaitu nilai kuantitatif dari kecenderungan terjandinya risiko. Kuantifikasi kecenderungan dapat berupa ukuran terjadinya risiko dalam satuan waktu seperti frekuensi kejadian setiap hari, setiap minggu, setiap bulan atau setiap tahun. Pada layanan VAT refund ini, penulis menetapkan kriteria pengukuran kecenderungan seperti tampak pada tabel berikut:

Tabel 6. Kriteria pengukuran likelihood risiko layanan VAT refund Level Frekuensi kejadian Potensi terjadi

1 Hampir tidak pernah terjadi Potensi terjadi sangat kecil 2 Jarang terjadi Potensi terjadi kecil 3 Cukup sering terjadi Potensi terjadi sedang

4 Sering terjadi Potensi terjadi dalam jangka panjang 5 Sangat sering terjadi Potensi terjadi tinggi dalam jangka pendek

21

Tabel 7. Klasifikasi dampak layanan VAT refund

Nilai Potensi gangguan terhadap proses bisnis 1 Tidak menyebabkan gangguan terhadap operasional proses

bisnis

2 Proses bisnis mengalami gangguan namun aktifitas tugas pokok dapat dijalankan secara normal

3 Proses bisnis mengalami gangguan yang menyebabkan sebagian bisnis mengalami penundaan

4 Proses bisnis mengalami gangguan yang menyebabkan aktifitas bisnis mengalami penundaan

5 Proses bisnis mengalami gangguan total hingga keseluruhan proses bisnis tidak tercapai

Penentuan nilai risiko dikategorikan menjadi 3 ukuran yaitu Low, Medium dan High. Matriks hasil kombinasi antara likelihood (kemungkinan kejadian) dengan dampak yang ditimbulkan digambarkan seperti pada gambar berikut:

fr

e

k

u

e

n

si

5 Medium Medium High High High

4 Low Medium High High High

3 Low Low Medium High High

2 Low Low Medium Medium High

1 Low Low Low Medium Medium

1 2 3 4 5

dampak

22 3. Penilaian risiko

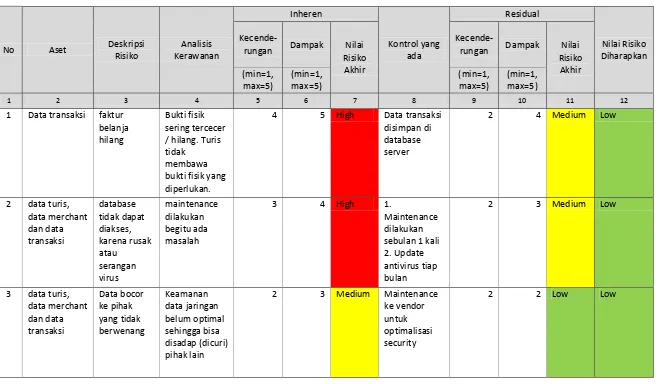

a. Identifikasi risiko

Identifikasi risiko dilakukan melalui pembuatan daftar risiko (risk register). Proses yang dilakukan adalah penentuan klasifikasi risiko aset, identifikasi risiko dan evaluasi risiko yang terkait dengan aset, dan analisis kerawanan.

Secara lengkap, risk register ditampilkan pada tabel 8.

b. Analisis risiko

Analisis risiko dilakukan dengan metode probability matrix seperti pada IEC/ISO 31000 dan IEC/ISO 31010. Matriks ini mengkombinasikan antara kemungkinan kejadian (lihelihood/frekuensi) dengan dampak yang ditimbulkan sehingga kemudian didapatkan level risiko seperti dijelaskan sebelumnya pada bagian penentuan konteks (lihat tabel 6, tabel 7 dan gambar 6).

Secara lengkap, hasil analisis risiko dapat dilihat pada tabel 8.

c. Evaluasi risiko

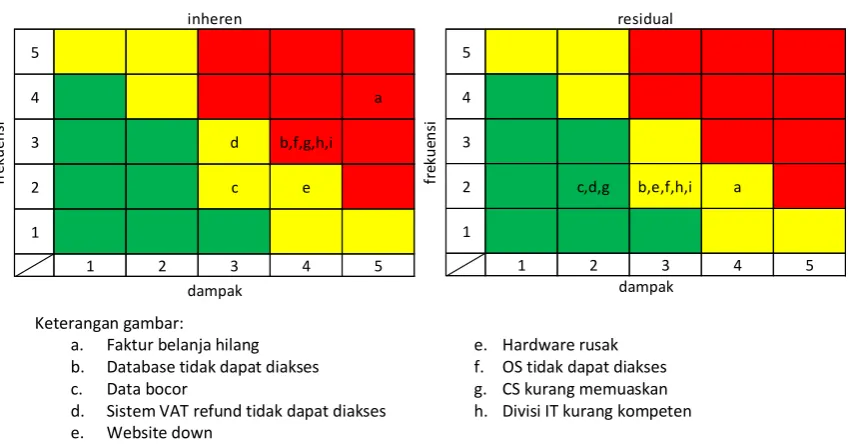

Evaluasi risiko dilakukan dengan memetakan nilai peluang dan dampak ke dalam sebuah probability criteria matrix, yang menghubungkan antara peluang kejadian dan dampak yang dihasilkan. Pengukuran kecenderungan, dampak dan nilai risiko dasar dibagi menjadi dua tahap yakni Inheren dan Residual. Tahap inheren adalah keadaan sebelum adanya perlakuan terhadap risiko, sedangkan tahap residual adalah keadaan setelah adanya perlakuan terhadap risiko.

Perbandingan evaluasi risiko sebelum adanya perlakuan (inheren) dan setelah perlakuan (residual) dapat dilihat pada gambar 7.

23 4. Perlakuan risiko

Risiko yang diidentifikasi pada risk register kemudian tangani dengan baik. Tindakan penanganan ini dideskripsikan sesuai saran dari ahli pada bidang yang bersangkutan. Beberapa saran penanganan risiko ini merupakan tindakan pencegahan agar risiko tidak terjadi. Namun untuk beberapa risiko yang tidak bisa diprediksi dan dicegah, penanganannya berupa tindakan recovery.

Perlakuan risiko yang diambil dapat dilihat pada tabel 8.

5. Monitoring dan evaluasi

Monitoring dan evaluasi dilaksanakan secara simultan (bersamaan) ketika setiap langkah dari proses penilaian risiko dilakukan. Proses monitoring ini selayaknya melibatkan berbagai pihak termasuk stakeholder. Keterbatasan dari tulisan ini, seperti diungkapkan sebelumnya, bahwa tidak ada komunikasi dan konsultasi yang melibatkan stakeholder sehingga proses monitoring dan evaluasi ini pun tidak melibatkan pemangku kepentingan.

Keterangan gambar:

a. Faktur belanja hilang e. Hardware rusak b. Database tidak dapat diakses f. OS tidak dapat diakses c. Data bocor g. CS kurang memuaskan d. Sistem VAT refund tidak dapat diakses h. Divisi IT kurang kompeten e. Website down

24

Tabel 8. Risk Register pelayanan VAT refund

25 sebulan 1 kali

2 2 Low Low divisi TI tiap bulan

2 3 Medium Low

7 Software seperti OS dan aplikasi dari divisi TI tiap bulan 2. Update antivirus tiap bulan

26

8 SDM Customer Service kurang memuaskan

Informasi salah, kurang cekatan, komunikasi kurang

3 4 High Pelatihan komunikasi dan customer service

2 3 Medium Low

9 SDM Staf Divisi TI kurang berkompeten

Keahlian bidang jaringan, programming, security dan teknis lain masih kurang, pegawai masih baru

3 4 High Pelatihan teknis divisi TI

27 KESIMPULAN

Dintjen Pajak – KemenKeu RI memiliki tujuan “Menjadi pengelola keuangan dan kekayaan negara yang dipercaya dan akuntabel dan terbaik di tingkat regional untuk mewujudkan Indonesia yang sejahtera, demokratis dan berkeadilan”. Untuk mencapai tujuan tersebut, Ditjen Pajak menyelenggarakan Pelayanan Penyelesaian Permohonan Pengembalian Kelebihan Pembayaran Pajak Pertambahan Nilai (PPN) kepada Orang Pribadi Pemegang Paspor Luar Negeri atau dikenal dengan istilah Value Added Tax (VAT) refund for tourist.

Layanan VAT refund didukung oleh beberapa sumberdaya TI untuk mencapai tujuan TI yang akan mendukung tujuan organisasi. Sumberdaya TI yang digunakan antara lain:

1. Aplikasi : VAT refund online integrated system, VAT refund mobile 2. Data/informasi: data turis, data merchant, data transaksi

3. Infrastruktur: website, enterprise database server 4. SDM: staf CS dan divisi TI

Berdasarkan hasil analisis penilaian risiko layanan VAT refund, terlihat bahwa layanan ini memiliki risiko seperti: hilangnya faktur belanja, database yang tidak dapat diakses, data bocor ke pihak yang tidak berwenang, sistem VAT refund tidak bisa diakses, website down, kerusakan hardware dan software, CS kurang memuaskan dan divisi TI yang kurang kompeten.

28 REFERENSI

Bank Indonesia, Peraturan Bank Indonesia nomor: 11/25/2009 Tentang Perubahan atas Peraturan Bank Indonesia nomor: 5/8/PBI/2003 Tentang Penerapan Manajemen Risiko bagi Bank Umum. Bank Indonesia. Jakarta. IEC. International Standard ISO 31000 first edition 2009-11-15. 2009. IEC

publication. Geneva

IEC. International Standard IEC/ISO 31010 edition 1.0 2009-11. 2009. IEC publication. Geneva

Kementerian Keuangan. Rencana Strategis Direktorat Jenderal Pajak Tahun 2010-2014. 2010. Kementerian Keuangan Republik Indonesia. Jakarta. Kementerian Keuangan. Standar Prosedur Opera si (Standard Operating

Procedure) Layanan Unggulan Bidang Perpajakan Kementerian Keuangan. 2010. Kementerian Keuangan Republik Indonesia. Jakarta.

Kementerian Keuangan. Laporan Akuntabilitas Kinerja Instansi Pemerintah 2012. 2013. Kementerian Keuangan Republik Indonesia. Jakarta.

Pang, M. S. (2011). Information technology and value creation in the public sector organizations. The University of Michigan.

Porter, Michael E., Competitive Advantage. 1985, Ch. 1, pp 11-15. The Free Press. New York.

http://www.pajak.go.id

Lampiran

29

TENTANG VAT REFUND

Pajak Pertambahan Nilai / Value Added Tax

Pajak Pertambahan Nilai (PPN) adalah pajak yang dikenakan atas setiap pertambahan nilai dari barang atau jasa dalam peredarannya dari produsen ke konsumen. Dalam bahasa Inggris, PPN disebut Value Added Tax (VAT) atau Goods and Services Tax (GST). PPN termasuk jenis pajak tidak langsung, artinya pajak tersebut disetor oleh pihak lain (pedagang) yang bukan penanggung pajak atau dengan kata lain penanggung pajak (konsumen akhir) tidak menyetorkan langsung pajak yang ia tanggung.

Indonesia menganut sistem tarif tunggal untuk PPN yaitu sebesar 10 persen. Dasar hukum utama yang digunakan untuk penerapan PPN di Indonesia adalah Undang-Undang No. 8 Tahun 1983 berikut perubahannya yaitu Undang No. 11 Tahun 1994, Undang-Undang No. 18 Tahun 2000, dan Undang-Undang_Undang-Undang No. 42 Tahun 2009.

Pada dasarnya semua barang dan jasa merupakan barang kena pajak dan jasa kena pajak sehingga dikenakan Pajak Pertambahan Nilai (PPN), kecuali jenis barang dan jenis jasa sebagaimana ditetapkan dalam Pasal 4A Undang-Undang No. 8/1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan Atas Barang Mewah, sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang No. 18/2000 tidak dikenakan PPN.

Pengembalian PPN / VAT refund

Dalam Undang-undang Nomor 42 Tahun 2009 tentang Pajak Pertambahan Nilai, diatur hal baru tentang adanya ketentuan restitusi Pajak Pertambahan Nilai (PPN) bagi turis asing atas PPN yang sudah dibayar untuk pembelian barang kena pajak yang akan dibawa ke luar Indonesia. Ketentuan ini diatur dalam Pasal 16E ayat (1) sampai dengan ayat (5). Bunyi Pasal 16E ayat(1) pada UU tersebut sebagai berikut: "Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah yang sudah dibaya r atas pembelian Barang Kena Pajak yang diba wa ke luar Da erah Pabean oleh orang pribadi pemegang paspor luar negeri dapat diminta kembali"

Lampiran

30

Dengan mempertimbangkan hal tersebut di atas maka mulai 1 september 2011 Bandar Udara Juanda Surabaya dan Bandar Udara Polonia Medan ditetapkan sebagai tempat pelayanan VAT refund for tourists melalui Keputusan Menteri Keuangan nomor 287/KMK.03/2011. Seiring dengan dibukanya tempat pelayanan VAT refund for tourists yang baru tersebut maka Direktur Jenderal Pajak melalui Keputusan Direktur Jenderal Pajak nomor Kep-156/pJ/2011 menunjuk 5 toko retail di Jawa Timur dan 4 toko retail di Sumatera Utara sebagai toko retail yang ikut berpartisipasi dalam program VAT refund for tourists, selain 20 toko retail di Jakarta, 10 toko retail di Bali, dan 10 toko retail di Yogyakarta yang telah ditunjuk sebelumnya. Perluasan tempat pelayanan VAT refund for tourists sebagai exit point bagi turis asing dan penambahan toko retail yang ikut berpartisipasi dalam skema pelayanan tersebut, diharapkan mampu menambah nilai pelayanan dalam rangka memberikan daya tarik bagi turis asing untuk berkunjung ke Indonesia dan sekaligus memicu pertumbuhan perdagangan dalam negeri.

Cara PKP ikut skema VAT refund

PKP Toko Retail yang ingin ikut dalam skema VAT refund harus terlebih dahulu mengajukan permohonan untuk mendapatkan PIN, user ID dan password memalui website VAT refund DJP di http://vatrefund.pajak.go.id

Prosedurnya:

1. PKP melakukan pendaftaran melalui website VAT refund DJP (http://vatrefund.pajak.go.id) dengan memasukkan:

a. Nomor Pokok Wajib Pajak b. Nomor Surat Pengukuhan PKP

c. Alamat surat elektronik (surel) yang valid

d. Nomor Surat Keputusan Pemusatan Tempat PPN Terutang e. NPWP cabang yang dipusatkan

2. KPP mengirimkan surat pemberitahuan PIN dan Surat Keputusan Penunjukan PKP Toko retail atau Surat Penolakan ke alamat PKP sesuai dengan alamat yang tertera pada Master File Nasional Direktorat Jenderal Pajak.

3. PKP Toko Retail melakukan aktivasi melalui website vatrefund DJP dengan cara memasukkan NPWP, PIN dan alamat surel/email PKP Toko retail sebagaimana pada saat melakukan pendaftaran

4. Kantor Pusat DJP melalui sistem VAT refund mengirim UserID dan Password PKP Toko Retail ke alamat surel PKP Toko retail setelah PKP melakukan aktivasi

Lampiran

31 Persyaratan PPN dapat diminta kembali

Pasal 16E ayat (2) UU PPN memberikan persyaratan PPN dan PPnBM yang dapat direstitusi atau diminta kembali, yaitu:

a. Nilai PPN minimal Rp500.000,00 (lima ratus ribu rupiah) dan dapat disesuaikan dengan Peraturan Pemerintah;

b. Pembelian Barang Kena Pajak dilakukan dalam jangka waktu 1 (satu) bulan sebelum keberangkatan ke luar Daerah Pabean; dan

c. Faktur Pajak memenuhi ketentuan sebagaimana dimaksud dalam Pasal 13 ayat (5) UU PPN, kecuali pada kolom NPWP dan alamat pembeli diisi dengan nomor paspor dan alamat lengkap di negara yang menerbitkan paspor atas penjualan kepada orang pribadi pemegang paspor luar negeri yang tidak mempunyai NPWP.

Mekanisme Pengembalian

Pasal 16E ayat (3) UU PPN mengatur tentang mekanisme bagaimana orang asing atau turis asing dalam bahasa yang sederhana dapat melakukan restitusi PPN dan PPnBM. Berdasarkan ketentuan ini, permintaan kembali dilakukan pada saat turis asing tersebut meninggalkan Indonesia dan disampaikan kepada Direktur Jenderal Pajak melalui kantor Direktorat Jenderal Pajak yang berada di bandara yang ditetapkan oleh Menteri Keuangan.

Adapun dokumen yang harus ditunjukkan pada saat melakukan permintaan kembali atas PPN dan PPnBM yang sudah dibayar, sesuai dengan ketentuan Pasal 16E ayat (4) UU PPN adalah:

Paspor;