BAB II

TINJAUAN PUSTAKA 2.1 Kinerja Keuangan

Kinerja keuangan suatu perusahaan sangat penting untuk diketahui, karena

melalui pengukuran dan evaluasi kinerja keuangan, perusahaan dapat menyusun

rencana-rencana atau target untuk masa yang akan datang. Selain itu, pengukuran

untuk kinerja keuangan akan memudahkan pihak manajemen dalam

mengindentifikasikan masalah-masalah yang terdapat dalam bidang keuangan sebuah

perusahaan sehingga dapat ditentukan suatu solusi yang akurat bagi penanganan

masalah tersebut.

Menurut Munawir (2007: 30) mendefinisikan bahwa “Kinerja keuangan

perusahaan adalah pengukuran prestasi yang dicapai oleh perusahaan yang

mencerminkan kondisi kesehatan dari suatu perusahaan pada kurun waktu tertentu”.

Pengukuran prestasi pada umumnya didasarkan atas laba yang dihasilkan

dibandingkan dengan investasi yang ditanam dalam perusahaan.

Tujuan dari pengukuran kinerja keuangan perusahaan, yaitu untuk

mengevaluasi perubahan atas dasar sumber daya yang dimiliki perusahaan apakah

menunjukkan kenaikan, statis atau penurunan, berdasarkan informasi mengenai

perubahan-perubahan tersebut. Manajer perusahaan dapat mengetahui kelebihan dan

kekurangan perusahaan yang dikelolanya, sehingga manajer segera dapat mengambil

keputusan-keputusan yang berkenaan dengan kelebihan dan kekurangan perusahaan

yang dipimpinnya. Apabila terdapat kekurangan, manajer harus segera mengatasi dan

mencari jalan keluarnya. Dan bila terdapat kelebihan, manajer harus

perusahaan dapat diukur dari laporan keuangan yang dikeluarkan secara periodik.

Laporan keuangan berupa neraca, rugi laba, arus kas, dan perubahan modal yang

secara bersama-sama memberikan suatu gambaran tentang posisi keuangan

perusahaan berupa informasi yang terkandung dalam laporan keuangan dan

digunakan investor untuk memperoleh perkiraan tentang laba dan dividen di masa

mendatang, dan risiko atas penilaian tersebut. Dengan demikian pengukuran kinerja

perusahaan dari laporan keuangan dapat digunakan sebagai alat ukur pertumbuhan

kekayaan pemegang saham (investor).

2.2 Pengertian Saham

Saham dapat didefinisikan sebagai tanda penyertaan atau pemilikan

seseorang atau badan dalam suatu perusahaan atau perseroan terbatas. Saham

berwujud selembar kertas yang menerangkan bahwa pemilik kertas adalah pemilik

perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan

oleh seberapa besar penyertaan yang ditanamkan di perusahaan tersebut (Darmadji

dan Fakhrudin, 2006: 6).

Menurut Surat Keputusan Menteri Keuangan Republik Indonesia No.

1548/KMK.013/1990, saham adalah penyertaan modal dalam pemilikan suatu

perseroan terbatas.Dengan demikian, seorang pemegang saham merupakan pemilik

suatu perusahaan dimana dapat disimpulkan bahwa pemegang saham turut

menikmati hasil keuntungan yang diperoleh perusahaan, serta ikut menanggung

kerugian yang diderita oleh perusahaan tersebut. Hak-hak pemilik saham tersebut

1. Mendapat dividen, yaitu bagian keuntungan usaha dari perusahaan yang

dibagikan kepada pemegang saham.

2. Mempunyai hak suara dalam Rapat Umum Pemegang Saham (RUPS).

3. Peningkatan nilai modal terjadi apabila saham tersebut dijual oleh pemiliknya.

2.3 Index LQ-45

Index LQ-45 dibuat dan diterbitkan oleh Bursa Efek Indonesia

(www.idx.co.id). Index LQ-45 merupakan salah satu index dari 11 jenis index yang

dikeluarkan oleh Bursa Efek Indonesia. Index LQ-45 merupakan index saham dari

45 jenis saham perusahaan yang tercatat dan diperdagangkan di Bursa Efek

Indonesia yang mempunyai likuiditas dan kapitalisasi paling tinggi di antara

saham-saham lainnya. Perusahaan-perusahaan yang masuk ke dalam index LQ-45 secara

rutin di pantau perkembangannya dan dievaluasi atas pergerakan urutan

saham-sahamnya untuk menjamin kewajaran pemilihan saham yang masuk ke dalam index

LQ-45. Sehingga perusahaan yang masuk ke dalam index LQ-45 menjadi perusahaan

utama yang banyak diminati oleh investor, karena index LQ-45 berfungsi sebagai

patokan naik turunnya harga saham di Bursa Efek Indonesia.

Untuk dapat masuk dalam pemilihan LQ-45, suatu saham harus memenuhi

kriteria tertentu dan melewati seleksi utama. Menurut Harianto dan Sudomo (1998:

101) kriteria pemilihan saham untuk index LQ-45 yaitu:

1. Masuk dalam peringkat 60 terbesar dari total transaksi saham di pasar reguler

(rata-rata nilai transaksi selama 12 bulan terakhir).

2. Penentuan peringkat berdasarkan kapitalisasi pasar (rata-rata kapitalisasi pasar

3. Telah tercatat di Bursa Efek Indonesia (BEI) minimum 3 bulan.

4. Keadaan keuangan perusahaan dan prospek pertumbuhannya, frekuensi, dan

jumlah hari perdagangan transaksi pasar reguler.

2.4 Return Saham

Konsep risiko tidak terlepas kaitannya dengan return, karena investor selalu

mengharapkan tingkat return yang sesuai atas setiap risiko investasi yang

dihadapinya. Menurut Jogiyanto (2010: 205), “Return atau tingkat pengembalian

saham merupakan hasil yang diperoleh investor dari aktivitas investasi yang

dilakukan, yang terdiri dari capital gains atau capital loss”.Capital Gains/Loss

adalah selisih laba (rugi) yang dialami oleh pemegang saham karena harga saham

sekarang relatif tinggi (rendah) dibandingkan dengan harga saham sebelumnya.

Jika harga saham sekarang lebih tinggi dari harga saham periode sebelumnya

maka pemegang saham mengalami capital gain.Jika yang terjadi sebaliknya maka

pemegang saham akan mengalami capital loss.

Return saham dibagi menjadi dua macam yaitu return realisasi yaitu return

yang telah terjadi dan dihitung berdasarkan data historis, berguna sebagai dasar

penentuan return ekspektasi dan risiko di masa yang akan datang. Return ekspektasi

adalah return yang belum terjadi dan diharapkan akan diperoleh oleh investasi di

masa yang akan datang.

Perhitungan return realisasi dituliskan dengan menggunakan rumus

(Jogiyanto 2010: 206):

Keterangan:

Ri,t = Return saham i pada periode t

Pi,t = Harga penutupan saham ke-i pada periode t (periode terakhir)

Pi,t-1 = Harga penutupan saham ke-i pada periode sebelumnya (periode awal)

Namun menurut Ross et al, (2009: 531) jika dividen dibagikan, maka total

returnsaham dapat dihitung sebagai berikut:

Rit PD P P P

Keterangan:

Ri,t = Return saham i pada periode t

Pi,t = Harga penutupan saham ke-i pada periode t (periode terakhir)

Pi,t-1 = Harga penutupan saham ke-i pada periode sebelumnya (periode awal)

Di,t = Dividen

2.5 Economic Value Added

Istilah Economic Value Added (EVA) pertama kali dipopulerkan oleh G.

Bennet Stewart & Joel M. Stern yaitu seorang analis keuangan dari perusahaan

konsultanStern Steward Management Service pada tahun 1993 di Amerika Serikat.

Menurut Utama (1997: 34), bahwa “Konsep EVA memang masih tergolong baru

sehingga belum secara luas dipergunakan di Indonesia”. Konsep EVA merupakan

suatu konsep yang mengukur kinerja keuangan perusahaan dalam memperhatikan

ekspektasi para penyandang dana (kreditur dan pemegang saham). Pendekatan ini

mengukur kinerjaperusahaan berbasis nilai, yang menggambarkan jumlah absolut

dari nilaipemegang saham (shareholder value) yang diciptakan (created) atau

positifmenunjukkan penciptaan nilai (value creation), sedangkan EVA yang

negatifmenunjukkan penghancuran nilai (value destruction).

Menurut Widayanto (1993:145), “EVA merupakan ukuran kinerja keuangan

operasional perusahaan yang bisa berdiri sendiri tanpa ukuran-ukuran atau angka

pembanding lainnya”.

Menurut Rousana (1997: 18), “Economic Value Added (EVA) secara

sederhana dapat didefinisikan sebagai laba operasi setelah pajak dikurangi dengan

biaya modal (cost of capital) dari seluruh modal yang dipergunakan untuk

menghasilkan laba”.

Menurut Utama (1997: 10), secara umum “Economic Value Added (EVA)

merupakan laba operasi setelah pajak (after tax operating income) dikurangi dengan

total biaya modal (total cost of capital), dan Economic Value Added (EVA) juga

merupakan indikator tentang adanya penciptaan nilai dari suatu investasi”.

Menurut Tandelilin (2001: 195), “Economic Value Added adalah ukuran

keberhasilan manajemen perusahaan dalam meningkatkan nilai tambah (value

added) bagi perusahaan.Asumsinya adalah bahwa kinerja manajemen baik/efektif

(dilihat dari besarnya nilai tambah yang diberikan), maka akan tercermin pada

peningkatan harga saham perusahaan”.

Dari beberapa definisi di atas, maka bisa diambil suatu kesimpulan bahwa

EVA merupakan suatu perangkat untuk mengukur kinerja keuangan perusahaan, alat

untuk meningkatkan nilai (value) dari modal yang telah ditanamkan oleh pemegang

saham, dan merupakan selisih dari laba operasi setelah pajak (net operating profit

Menurut Widayanto (1993) dalam Sunardi (2010) “secara sederhana apabila

EVA > 0, maka telah terjadi proses nilai tambah pada perusahaan. Sementara apabila

EVA = 0, menunjukkan posisi impas perusahaan. Sebaliknya apabila EVA < 0,

menunjukkan tidak terjadinya proses nilai tambah pada perusahaan, karena laba yang

tersedia tidak bisa memenuhi harapan penyandang dana”.

2.5.1 Kelebihan dan Kekurangan Economic Value Added

Dalam penilaian Economic Value Added (EVA) terdapat beberapa

kelebihan.Menurut Utama (1997: 12-13) beberapa kelebihan dalam penerapan

Economic Value Added (EVA) adalah:

1. Sangat bermanfaat sebagai penilai kinerja yang berfokus pada penciptaan

nilai.

2. Membuat perusahaan lebih memperhatikan struktur modal.

3. Dapat digunakan untuk mengidentifikasi kegiatan ataupun proyek yang

memberikan pengembalian lebih tinggi daripada biaya modal.

Disamping kelebihan, terdapat juga kekurangan dari penerapan Economic

Value Added (EVA). Menurut Utama (1997: 12-13) di dalam penelitian Economic

Value Added (EVA) ternyata mempunyai kekurangan, diantaranya adalah:

1. Hanya menggambarkan penciptaan nilai dalam suatu periode tertentu.

2. Proses perhitungannya memerlukan estimasi atas biaya modal.

Namun menurut Rousana (1997: 21) mengindentifikasi kelemahan Economic

Value Added (EVA) sebagai berikut:

1. Economic Value Added (EVA) menekankan pada keyakinan bahwa investor

mengambil keputusan untuk menjual atau membeli saham tertentu, padahal

faktor-faktor lain kadang-kadang justru dominan.

2. Konsep Economic Value Added (EVA) sangat bergantung pada transparansi

internal untuk menghasilkan perhitungan yang akurat. Di dalam kenyataan

perusahaan jarang mengemukakan kondisi internalnya.

2.5.2 Perhitungan Economic Value Added

Langkah-langkah yang digunakan dalam menghitung Economic Value Added

(EVA) menurut Roussana (1997: 19) dapat dijelaskan sebagai berikut:

1. Menghitung biaya modal hutang (Cost of Debt)

Hutang dapat diperoleh dari lembaga pembiayaan atau dengan

menerbitkan surat pengakuan hutang (obligasi). Biaya hutang yang berasal

dari pinjaman adalah merupakan bunga yang harus dibayar oleh perusahaan,

sedangkan biaya hutang dengan menerbitkan obligasi adalah required of

return yang diharapkan investor digunakan sebagai tingkat diskonto dalam

mencari nilai obligasi. Mengingat biaya hutang (bunga) dibayar sebelum

perusahaan memperhitungkan pajak penghasilan, maka biaya riil yang

ditanggung perusahaan adalah biaya hutang setelah pajak.

Menurut Isnani dan Iswati (2001: 202),Cost of Debt setelah pajak

dapat dicari dengan rumus sebagai berikut:

kd∗ kd 1 T

Keterangan:

kd∗ = Biaya hutang setelah pajak

T = Tarif pajak

2. Menghitung biaya modal sendiri (Cost of Equity)

Biaya ekuitas merupakan tingkat pengembalian yang diharapkan oleh

investor perusahaan jika mereka berinvestasi dalam alternatif investasi yang

mempunyai risiko sebanding. Damodaran (2002: 182) menyebutkan “The

cost of equity is the stock of return investors require on an equity investment

in a firm”.

Menurut Sartono (2000: 131) untuk menghitung Cost of Equity (Ke)

dapat diketahui dari perbandingan dividen yang diterima dengan harga

saham.

Ke PoD

Keterangan:

Ke = Biaya ekuitas (Cost of Equity) D = Dividen yang diterima

Po = Harga Saham

Besarnya premi risiko itu sendiri ditentukan oleh koefisien beta β

dari perusahaan masing-masing yang dihitung dari indeks harga sahamnya

dan indeks harga saham gabungan. Koefisien beta β ini kemudian dikalikan

dengan selisih risiko pasar (Rm) dengan tingkat suku bunga bebas

risiko.Hasil inilah yang disebut dengan premi risiko. Secara matematis dapat

dituliskan sebagai berikut:

Rp β x Rm Rf

Sehingga biaya ekuitas (Cost of Equity) dapat dirumuskan sebagai berikut:

Keterangan:

Ke = Biaya Ekuitas (Cost of Equity)

Rf = Tingkat bunga bebas risiko (Risk Free of Return)

Rm = Tingkat bunga investasi rata-rata keseluruhan pasar

β = Faktor risiko yang berlaku spesifik untuk perluasan

Rp = Premi risiko

Selain itu, menurut Rahmadi (2013: 7) untuk menghitung besarnya

biaya ekuitas dapat digunakan pendekatan Price Earning Ratio (PER) dengan

rumus sebagai berikut:

Ke PER1

Dimana PER dapat dihitung sebagai berikut:

PER Harga penutupan saham akhir tahunLaba per lembar saham

3. Menghitung Stuktur Permodalan dari Neraca

Struktur permodalan yang dipakai adalah proporsi hutang dan

proporsi modal sendiri dalam bentuk persentase dari jumlah hutang dan

modal sendiri. Menurut Prabowo (2004: 23) mengatakan untuk menghitung

proporsi hutang (WD) dan proporsi modal sendiri (WE) digunakan rumus

sebagai berikut:

WD x 100%

4. Menghitung Net Operating After Tax (NOPAT)

Pendapatan bersih setelah pajak atau Net Operating Profit Ater Tax

(NOPAT) merupakan laba operasi perusahaan yang telah dikurangi pajak dan

merupakan pengukuran laba yang dihasilkan perusahaan dari operasi yang

dijalankan oleh perusahaan tersebut.

Untuk menghitung NOPAT menurut Brigham dan Houston (2006)

dalam Airlangga (2009: 24) dirumuskan sebagai berikut:

NOPAT Laba Usaha 1 Tax

5. Menghitung Invested Capital

Invested Capital merupakan seluruh sumber pembiayaan yang

digunakan oleh perusahaan untuk menghasilkan profit yang dalam penelitian

ini invested capital terdiri dari total hutang dan modal saham (total passiva).

Untuk menghitung Invested Capital, menurut Susan (2005: 29) dirumuskan

sebagai berikut:

Hutang Modal

6. Menghitung biaya modal tertimbang (WACC)

Weighted Average of Capital (WACC) adalah gabungan dari

masing-masing biaya modal dari perusahaan dan persentase dari masing-masing-masing-masing

capital structure, yaitu hutang jangka panjang, modal sendiri, dan saham

biasa, dimana tujuan Weighted Average of Capital (WACC) adalah

menghitung cost of capital perusahaan secara keseluruhan. Adapun rumus

menghitung Weighted Average of Capital (WACC) menurut Prabowo (2004:

23) adalah sebagai berikut:

Keterangan:

T = Pajak yang dikenakan pemerintah kepada perusahaan

Kd = Biaya hutang

Ke = Biaya ekuitas

Wd = Proporsi hutang terhadap total modal

We = Proporsi ekuitas terhadap total modal

7. Menghitung Economic Value Added (EVA)

Setelah semua variabel diketahui langkah selanjutnya adalah

menghitung Economic Value Added (EVA), dimanaEconomic Value Added

(EVA) merupakan selisih antara Net Operating Profit After Tax (NOPAT)

dengan biaya modal atau cost of capital.

Adapun rumus menghitung Economic Value Added (EVA) menurut

Prabowo (2004: 23) adalah sebagai berikut:

EVA NOPAT WACC x

Dengan demikian dapat dikatakan bahwa EVA merupakan suatu alat

analisis keuangan untukmenilai tingkat profitabilitas yang rasional dari

operasi perusahaan.EVA menunjukkan ukuran yang baik sejauh mana

perusahaan telah menambah nilai terhadap para pemilik perusahaan. Dengan

kata lain, apabila manajemen memusatkan diri pada EVA, maka mereka akan

mengambil keputusan-keputusan keuangan yang konsisten dengan tujuan

memaksimumkan kemakmuran pemilik perusahaan (Husnan dan Pudjiastuti,

2.6 Earnings

Earnings yang sering disebut sebagai laba akuntansimerupakan laba atau rugi

dari kegiatan bisnis perusahaan dalam suatu periode berdasarkan perhitungan secara

akrual.Jumlah earnings menunjukkan pengukuran akuntansi secara aktual terhadap

perubahan nilai perusahaan yang menjadi modal perusahaan dalam suatu periode,

terpisah dari transaksi langsung dengan pemegang saham seperti pembagian dividen

atau penerbitan saham biasa.

Earnings dapat digunakan sebagai acuan dalam membuat keputusanekonomi

karena menggunakan data aktualyang didukung dengan buktiyang objektif.Selain itu,

laba akuntansi juga memenuhi kriteria konservatif, dimana ketika dihadapkan pada

pilihan, pilihlah metode yang tidak melebihi aset dan laba bersih.

Menurut Tandelilin (2001: 241) “Komponen penting yang harus diperhatikan

dalam analisis perusahaan adalah laba per lembar saham atau dikenal sebagai

Earning per Share (EPS)”. Secara umum dijelaskan bahwa EPS adalah tingkat

keuntungan bersih untuk tiap lembar sahamnya yang mampu diraih perusahaan pada

saat menjalankan operasinya.EPS adalah rasio yang paling umum digunakan dalam

model penilaian return karena paling mudah digunakan. Rasio ini sering menjadi

perhatian utama pihak manajemen karena dapat menunjukkan prospek di masa yang

akan datang. Pihak manajemen berusaha untuk mengaplikasikan EPS yang baik

untuk menarik para investor.

Informasi EPS suatu perusahaan bisa diketahui dari informasi laporan

keuangan perusahaan.Meskipun beberapa perusahaan tidak mencantumkan bersarnya

suatu perusahaan bisa dihitung berdasarkan informasi laporan neraca dan laporan

rugi laba perusahaan.

Rumus untuk menghitung EPS suatu perusahaan adalah sebagai berikut

(Tandelilin, 2001: 241-242):

EPS Laba bersih setelah bunga dan pajakJumlah saham yang beredar

Jika EPS tinggi, maka prospek perusahaan lebih baik, sementara jika EPS

rendah, berarti kurang baik, dan EPS negatif berarti tidak baik terhadap prospek

perusahaan.Oleh karena itu informasi EPSsuatu perusahaan menunjukkan besarnya

laba bersih perusahaan yang siap dibagikan bagi semua pemegang saham

perusahaan.

2.7 Operating Leverage

Dalam terminologi bisnis, efek pengungkit (leverage) yang besar berarti

perubahan kecil dalam tingkat penjualan (sales) mengakibatkan perubahan besar

dalam laba bersih operasi. Menurut Horne dan Wachoviz (1998: 425) mendefinisikan

“leverage The use of fixed costs in an attempt to increase (or level up) profitability”.

Leverage merupakan penggunaaan biaya tetap untuk meningkatkan keuntungan dari

suatu perusahaan.

Perusahaan yang memiliki biaya operasi tetap atau biaya modal tetap, maka

perusahaan tersebut menggunakan leverage.Maka rasio keuangan yang mampu

menggambarkan kinerja perusahaan dari struktur asetnya dalam menjelaskan return

saham adalah operating leverage. Dengan menggunakan operating leverage

perusahaan mengharapkan bahwa perubahan penjualan akan mengakibatkan

Menurut Mayo (2001: 448), bahwa “Operating leverage (leverage operasi):

“Operating leverage is the use of fixed factors of production (fixed cost) instead of

variabel factors of production (variable cost) to produce a level of output”. Leverage

operasi timbul pada saat perusahaan menggunakan biaya tetap pada produksi tanpa

memperhatikan jumlah biaya tersebut, daripada biaya variabel untuk menghasilkan

mutu pada output.

Menurut Syamsudin (2001: 107), bahwa “Operating leverage adalah

kemampuan perusahaan di dalam menggunakan fixed operating cost untuk

memperbesar pengaruh dari perubahan volume penjualan terhadap Earning Before

Interest and Taxes (EBIT)”.

Menurut Hanafi (2004: 327), bahwa “Operating Leverage diartikan sebagai

seberapa besar perusahaan menggunakan beban tetap operasional”.Beban tetap

operasional tersebut biasanya berasal dari biaya depresiasi, biaya produksi, dan biaya

pemasaran yang bersifat tetap seperti gaji karyawan.Sedangkan beban variabel

operasional seperti biaya tenaga kerja.

Dari definisi yang dikemukakan oleh para ahli, dapat disimpulkan bahwa

operating leverage adalah seberapa besar pengaruh beban tetap operasional terhadap

kemampuan perusahaan untuk menutupi beban tetapnya. Dengan kata lain,

menunjukkan pengaruh perubahan volume penjualan terhadap laba sebelum bunga

dan pajak (EBIT).

Selanjutnya, mengukur volume penjualan terhadap laba operasi adalah

dengan menghitung tingkat operating leverage.Leverage operasi dihitung dengan

operasi terhadap perubahan persentase unit yang terjual atau total pendapatan,

dengan menggunakan rumus (Gitman 2003 dalam Trisnawati, 2009: 75):

DOL Persentase Perubahan SALESPersentase Perubahan EBIT

Analisis leverage operasi dimaksudkan untuk mengetahui seberapa peka laba

operasi terhadap perubahan hasil penjualan dan berapa penjualan minimal yang harus

diperoleh agar perusahaan tidak menderita kerugian.

2.8 Market Value Added

Selain memperkenalkan EVA sebagai metode penilaian kinerja operasional

perusahaan, Stern dan Stewart (1991) dalam Roussana (1997: 264) juga

memperkenalkan “suatu konsep penilaian kinerja perusahaan berdasarkan penilaian

pasar modal pada suatu waktu tertentu disebut Market Value Added (MVA).MVA ini

digunakan untuk mengukur seluruh pengaruh dari kinerja manajerial sejak

perusahaan berdiri hingga sekarang serta mengukur keberhasilan perusahaan dalam

memaksimalkan kekayaan pemegang saham dengan mengalokasikan sumber-sumber

yang sesuai.

Menurut Rasyid (2002: 69) menyatakan “Market Value Added (MVA) adalah

perbedaan antara modal yang ditanamkan di perusahaan sepanjang waktu – dari

investasi modal, pinjaman, dan laba ditahan dan uang yang bisa diambil sekarang,

atau sama dengan selisih antara nilai buku dan nilai pasar saham plus

obligasi”.Perbedaan cash baik debt atau equity investor yang telah di kontribusikan

dalam perusahaan dan nilai cash yang diharapkan diformulasikan sebagai berikut:

Menurut Grant (1996) dalam Ruky (1997: 25) MVA secara ekuivalen

dipandang sebagai total economic surplus perusahaan.MVAjuga merupakan nilai

sekarang dari EVA pada masa mendatang yang dihasilkan oleh kinerja

manajemen.Oleh karena itu, adalah tugas manajemen untuk menciptakan nilai

tambah. Secara konseptual MVA digambarkan dengan formulasi:

MVA

Namun MVA secara teknis dapat diperoleh dengan cara mengalikan selisih

harga pasar per lembar saham (stock price per share) dan nilai buku per lembar

saham (book value per share) dengan jumlah saham yang dikeluarkan (outstanding

share). Nilai buku per lembar saham didapat dari total ekuitas dengn jumlah saham

yang beredar. Formulasi teknis MVA (Susan, 2005: 24):

MVA x

Dengan demikian, MVA merupakan persepsi pasar (pasar investor) terhadap

kemampuan manajemen perusahaan.Investor menganggap manajemen memiliki

kemampuan untuk mengoptimalkan aset yang mereka tanamkan.Kemampuan

manajemen tergambar dari MVA sebagai EVA yang diproyeksikan pada masa

mendatang.Sehingga, harapan investor terhadap tingkat pengembalian menjadi lebih

besar.

Ketentuan atau tolak ukur dari MVA sebagai berikut:

1. Jika MVA positif (>0) artinya pihak manajemen telah mampu meningkatkan

kekayaan perusahaan dan kekayaan para pemegang saham bertambah atau bisa

2. Jika MVA negatif (<0) artinya pihak manajamen telah menurunkan kekayaan

perusahaan dan pemegang saham berkurang atau bisa dikatakan bahwa kinerja

perusahaan tidak sehat.

Jadi MVA yang positif atau negatif bagi perusahaan yang Go Public adalah

perkiraan dari pasar modal tentang MVA dari proyek investasi perusahaan, baik yang

telah terjadi maupun yang diantisipasi investor akan terjadi di masa yang akan

datang.

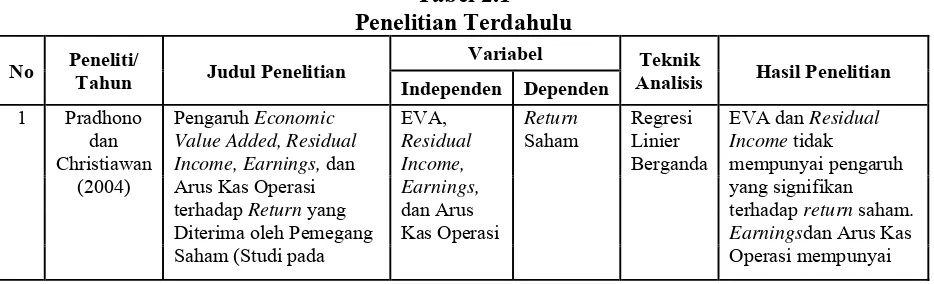

2.9 Penelitian Terdahulu

Berkaitan dengan topik kajian yang dilakukan oleh penulis dalam penenlitian

ini, maka penulis menggunakan penelitian terdahulu sebagai bahan referensi dan

pembanding.Penelitian yang dilakukan oleh Pradhono dan Christiawan (2004) yang

meneliti tentang “Pengaruh Economic Value Added, Residual Income, Earnings, dan

Arus Kas Operasi terhadap Return yang Diterima oleh Pemegang Saham (Studi pada

Perusahaan Manufaktur yang terdaftar di Bursa Efek Jakarta)”. Adapun variabel

independen meliputi Economic Value Added (EVA),Residual Income, Earnings,

Arus Kas Operasi, sedangkan variabel dependen adalah Return Saham. Teknik

analisis yang digunakan adalah regresi linier berganda. Hasil penelitiannya

menunjukkan bahwa EVA dan Residual Income tidak mempunyai pengaruh yang

signifikan terhadap Return yang diterima oleh pemegang saham. Sedangkan

Earnings dan Arus Kas Operasimempunyai pengaruh yang signifikan terhadap

Return yang diterima oleh pemegang saham.

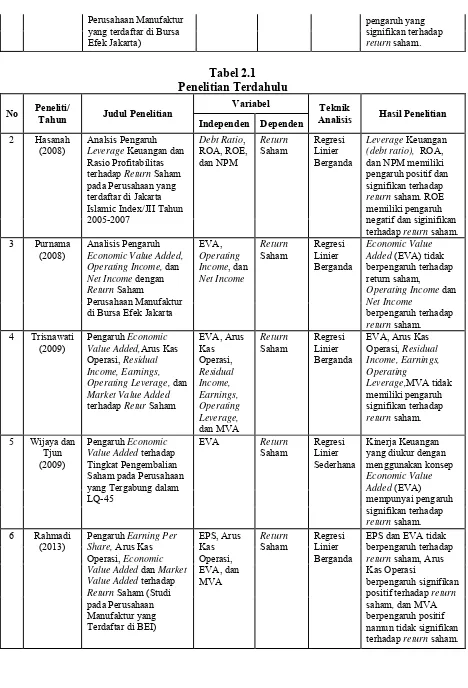

Penelitian yang dilakukan oleh Hasanah (2008) yang meneliti tentang

Saham pada Perusahaan yang terdaftar di Jakarta Islamic Index/JII Tahun

2005-2007”. Adapun variabel independen meliputi Debt Ratio (DR), Return on Asset

(ROA), Return on Equity (ROE), Net Profit Margin (NPM), sedangkan variabel

dependen adalah Return Saham. Teknik analisis yang digunakan adalah regresi linier

berganda.Hasil penelitiannya menunjukkan bahwa Leverage Keuangan (debt ratio),

ROA, dan NPM memiliki pengaruh yang positif dan signifikan terhadap return

saham. ROE memiliki pengaruh yang negatif dan signifikan terhadap return saham.

Penelitian yang dilakukan oleh Purnama (2008) yang meneliti tentang

“Analisis Pengaruh Economic Value Added, Operating Income, dan Net Income

dengan Return Saham Perusahaan Manufaktur di Bursa Efek Jakarta”. Adapun

variabel independen meliputi Economic Value Added (EVA), Operating Income, dan

Net Income, sedangkan variabel dependen adalah Return Saham. Teknik analisis

yang digunakan adalah regresi linier berganda. Hasil penelitiannya menunjukkan

bahwa Economic Value Added (EVA) tidak berpengaruh terhadap Return Saham,

Operating Income dan Net Incomeberpengaruh terhadap Return Saham.

Penelitian yang dilakukan oleh Trisnawati (2009) yang meneliti tentang

“Pengaruh Economic Value Added, Arus Kas Operasi, Residual Income, Earnings,

Operating Leverage, dan Market Value Added terhadap Return Saham”. Adapun

variabel independen meliputi Economic Value Added (EVA), Arus Kas Operasi,

Residual Income, Earnings, Operating Leverage, Market Value Added (MVA),

sedangkan variabel dependen adalah Return Saham. Teknik analisis yang digunakan

adalah regresi linier berganda. Hasil penelitiannya menunjukkan bahwa EVA, Arus

Kas Operasi, Residual Income, Earnings, Operating Leverage, dan MVA tidak

Penelitian yang dilakukan oleh Wijaya dan Tjun (2009) yang meneliti tentang

“Pengaruh Economic Value Added terhadap Tingkat Pengembalian Saham pada

Perusahaan yang Tergabung dalam LQ-45”.Adapun variabel independen adalah

Economic Value Added (EVA), sedangkan variabel independen adalah Return

Saham.Teknik analisis yang digunakan adalah regresi linier sederhana.Hasil

penelitiannya menunjukkan bahwa kinerja keuangan yang diukur dengan

menggunakan konsep Economic Value Added (EVA) mempunyai pengaruh yang

signifikan terhadap tingkat pengembalian saham (return saham).

Penelitian yang dilakukan oleh Rahmadi (2013) yang meneliti tentang

“Pengaruh Earning Per Share, Arus Kas Operasi, Economic Value Added, dan

Market Value Added terhadap Return Saham (Studi pada Perusahaan Manufaktur

yang Terdaftar di BEI)”. Adapun variabel independen meliputi Earning Per Share

(EPS), Arus Kas Operasi, Economic Value Added (EVA), Market Value Added

(MVA), sedangkan variabel dependen adalah Return Saham. Teknik analisis yang

digunakan adalah regresi linier berganda. Hasil penelitiannya menunjukkan bahwa

EPS dan EVA tidak berpengaruh terhadap Return Saham, Arus Kas Operasi

berpengaruh signifikan positif terhadap Return Saham, dan MVA berpengaruh

positif namun tidak signifikan terhadap Return Saham.

Tabel 2.1 Penelitian Terdahulu

No Peneliti/

Tahun Judul Penelitian

Variabel Teknik

Analisis Hasil Penelitian Independen Dependen

1 Pradhono dan Christiawan

(2004)

Pengaruh Economic

Value Added, Residual Income, Earnings, dan Arus Kas Operasi terhadap Return yang Diterima oleh Pemegang Saham (Studi pada

EVA, terhadap return saham.

Earningsdan Arus Kas

Perusahaan Manufaktur yang terdaftar di Bursa Efek Jakarta)

Tahun Judul Penelitian

Variabel Teknik

Analisis Hasil Penelitian Independen Dependen

2 Hasanah (2008)

Analsis Pengaruh

Leverage Keuangan dan

Rasio Profitabilitas terhadap Return Saham pada Perusahaan yang terdaftar di Jakarta Islamic Index/JII Tahun 2005-2007 dan NPM memiliki pengaruh positif dan signifikan terhadap

return saham. ROE

memiliki pengaruh negatif dan siginifikan terhadap return saham. 3 Purnama

(2008)

Analisis Pengaruh Economic Value Added, Operating Income, dan Net Income dengan

Return Saham

Perusahaan Manufaktur di Bursa Efek Jakarta

EVA,

Operating Income dan

Net Income

berpengaruh terhadap return saham. 4 Trisnawati

(2009)

Pengaruh Economic

Value Added,Arus Kas

Operasi, Residual Income, Earnings, Operating Leverage, dan Market Value Added terhadap Retur Saham

EVA, Arus Operasi, Residual Income, Earnings, Operating

Leverage,MVA tidak

memiliki pengaruh

Pengaruh Economic

Value Added terhadap Tingkat Pengembalian Saham pada Perusahaan yang Tergabung dalam LQ-45 yang diukur dengan menggunakan konsep

Pengaruh Earning Per

Share, Arus Kas Operasi, Economic Value Added dan Market Value Added terhadap Return Saham (Studi pada Perusahaan Manufaktur yang Terdaftar di BEI)

EPS, Arus return saham, Arus Kas Operasi

berpengaruh signifikan positif terhadap return

saham, dan MVA

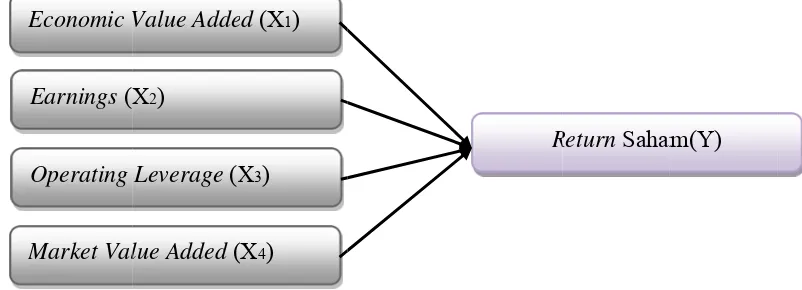

2.10 Kerangka Konseptual

Dalam berinvestasi di pasar modal, setiap investor mengharapkan akan

mendapatkan keuntungan. Keuntungan tersebut biasa disebut dengan return.Return

tersebut merupakan kompensasi atas biaya kesempatan dan risiko penurunan daya

beli akibat adanya pengaruh inflasi. Return tersebut nantinya akan dipengaruhi oleh

kinerja perusahaan. Dalam penelitian ini akan dilihat pengaruh variabel fundamental

terhadap return saham tersebut, yaitu economic value added, earnings, operating

leverage, dan market value added.Masing-masing variabel tersebut mewakili dari

setiap kategori pengukuran kinerja perusahaan.

Menurut Tunggal (2001) dalam Fandi (2006 : 33), “EVA adalah metode

manajemen keuangan untuk mengukur laba ekonomi dalam suatu perusahaan yang

menyatakan bahwa kesejahteraan hanya dapat tercipta manakala perusahaan mampu

memenuhi semua biaya operasi dan biaya modal, suatu perusahaan dapat dikatakan

meningkatkan kekayaan pemegang sahamnya bila tingkat pengembalian yang

dihasilkan lebih besar daripada biaya modal”. Bila EVA semakin tinggi, maka harga

saham akan semakin tinggi, hal ini disebabkan karena perusahaannya tersebut telah

berhasil menciptakan kekayaan bagi pemegang sahamnya, sehingga return saham

ikut naik juga. Kesimpulan dari pola hubungan antara economic value added dan

return adalah, bahwa economic value added dan return mempunyai hubungan yang

searah dan linier. Artinya, semakin tinggi economic value added suatu aset, semakin

tinggi pula return dari aset tersebut, demikian juga sebaliknya (Issabella, 2013: 10).

Menurut Tandelilin (2001: 2410), “komponen penting yang harus

diperhatikan dalam analisis perusahaan adalah laba per lembar saham atau dikenal

perusahaan pada saat menjalankan operasinya untuk memperoleh keuntungan tiap

lembar sahamnya yang mampu diperoleh oleh perusahaan. Bagi para investor,

informasi EPS merupakan informasi yang dianggap paling mendasar dan berguna,

karena bisa menggambarkan prospek earning di masa depan. Informasi EPS suatu

perusahaan menunjukkan besarnya laba bersih yang siap dibagikan bagi semua

pemegang saham perusahaan (Rahmadi: 2013: 9).

Menurut Hanafi (2004: 327), bahwa operating leverage diartikan sebagi

seberapa besar perusahaan menggunakan beban tetap operasional”. Operating

leverage digunakan dengan harapan akan memberikan tambahan keuntungan yang

lebih besar dari beban tetapnya sehingga akan meningkatkan keuntungan yang

tersedia bagi para pemegang saham. Semakin tinggi nilai operating leverage,

perubahan dalam kegiatan penjualan akan sangat berdampak terhadap profit

(Trisnawati, 2009: 70). Dengan demikian, para investor akan memperoleh return dari

penjualan sahamnya atau dari peningkatan perolehan laba perusahaan. Akan tetapi,

apabila pendapatan dari penggunaan hutang ini lebih rendah dari beban tetapnya

maka perusahaan akan menderita kerugian.

Market value added merefleksikan seberapa besar pertambahan nilai yang

dapat dikapitalisasi dan memaksimalkan nilai modal yang dipakai dalam suatu

perusahaan. Selain itu, MVA juga merefleksikan seberapa pintar pihak manajemen

dalam menciptakan atau meningkatkan kemakmuran terhadap modal pemegang

saham (Rahmadi, 2013: 9). MVA membantu manajer fokus atas penghargaan kepada

para pemegang saham, yaitu mendapatkan pengembaliandari modal yang

diinvestasikan (Ismanegara, 2012: 12).Dengan demikian, MVA merupakan suatu