8 BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Bank

Bank adalah sebuah lembaga intermediasi keuangan umumnya didirikan dengan kewenagan untuk menerima simpanan uang, meminjamkan uang, dan menerbitkan promes atau yang sering disebut banknote.

Menurut UU RI No 10 Tahun 1998 tanggal 10 Novemper 1998 tentang perbankan, dapat disimpulkan bahwa usaha perbankan meliputi tiga kegiatan yaitu menghimpun dana, menyalurkan dana, dan memberikan jasa bank lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Pasal 1 Ayat 1 No 14 / 24 / PBI /2012 Bank adalah Bank umum sebagaimana dimaksud dalam UU No 7 Tahun 1992 tentang perbankan sebagaiman telah diubah dengan Undang-ndang Nomor 10 Tahun 1998. Dalam Undang-undang No 10 Tahun yang dijelaskan bahwa: “ Bank Umum adalah bank yang menjelaskan kegiatan-kegiatan usaha secara konvensional atau berdasarkan prinsip syariah dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Dengan demikian dari uraian-uraian diatas dapat disimpulkan bahwa peranan bank dalam masyarakat adalah:

9

menyimpan uang adalah untuk memudahkan melakukan transaksi uang. Untuk memenuhi tujuan diatas, baik untuk mengamankan uang maupun untuk investasi bank menyediakan sarana yang disebut simpanan. Jenis simpanan yang ditawarkan sangat bervariasi tergantung dari bank yang bersangkutan. Yang dimana secara umum jenis simpanan yang ada dibank adalah terdiri dari simpanan giro (demand deposit), simpanan tabungan (save deposit), dan simpanan deposit (time deposit).

b. Menyalurkan dana dalam bentuk kredit, maksudnya adalah bank memberikan pinjaman (kredit) kepada masyarakat yang mengajukan permohonan. Dengan kata lain bank menyediakan dana bagi masyarakat yang membutuhkannya. Pinjaman atau kredit yang diberikan dibagi dalam berbagai jenis sesuai dengan keinginan nasabah. Tentu saja sebelum kredit diberikan bank terlebih dahulu apakah kredit tersebut layak diberikan atau tidak. Penilaian ini dilakukan agar bank terhindar dari kerugian akibat tidak dapat dikembalikannya pinjaman yang disalurkan bank dengan berbagai sebab. Jenis kredit yang biasa diberikan oleh hampir semua bank adalah seperti kredit investasi, kredit modal kerja, dan kredit permodalan. c. Memberikan jasa-jasa keuangan lainnya, seperti pengiriman uang

10

merupakan jasa pendukung dari kegiatan pokok bank yaitu menghimpun dan menyalurkan dana.

2.2 Berdirinya Bank Pembangunan Daerah

Bank Pembangunan Daerah didirikan di daerah‐daerahtingkat I, dasar hukumnya adalah UU No 13 Tahun 1962 yang berbunyi “Ketentuan-ketentuan Pokok Bank Pembangunan Daerah”, Yang memiliki tujuan untuk mensejahterakan dimasing daerah-daerah baik secara mikro dan makro.

2.2.1 Sejarah Berdirinya Bank Aceh

Awal berdirinya Bank milik Pemerintah Daerah di Aceh tercetus atas prakarsa Dewan Pemerintah Daerah Peralihan Provinsi Atjeh (sekarang disebut Pemerintah Provinsi Nanggroe Aceh Darussalam). Setelah mendapat persetujuan Dewan Perwakilan Rakyat Daerah peralihan Provinsi Aceh di Kutaraja (sekarang Banda Aceh) dengan Surat Keputusan Nomor 7/DPRD/5 tanggal 7 September 1957, beberapa orang mewakili Pemerintah Daerah menghadap Mula Pangihutan Tamboenan, wakil Notaris di Kutaraja, untuk mendirikan suatu Bank dalam bentuk Perseroan Terbatas yang bernama “PT Bank Kesejahteraan Atjeh, NV”. Bank Aceh beberapa kali mengalami perubahan nama, akte dan badan hukum, yang dimana perubahan-perubahan tersebut dilakukan pada :

1. 19 Nopember 1958: bernama NV. Bank Kesejahteraan Atjeh (BKA), 2. 6 Agustus 1973: Bank Pembangunan Daerah Istimewa Aceh (BPD IA), 3. 7 Februari 1993 : PD. Bank Pembangunan Daerah Istimewa Aceh (PD.

11

4. 7 Mei 1999 : PT. Bank Pembangunan Daerah Istimewa Aceh, disingkat menjadi PT. Bank BPD Aceh,

5. 29 September 2010 : PT. Bank Aceh

Perubahan nama Perseroan menjadi PT. Bank Aceh. Perubahan tersebut telah disahkan oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia No. AHU-44411.AH.01.02 Tahun 2009 pada tanggal 9 September 2009. Perubahan nama menjadi PT. Bank Aceh telah disahkan oleh Keputusan Gubernur Bank Indonesia No.12/61/KEP.GBI/2010 tanggal 29 September 2010. Dalam menjalankan peran dan fungsi bank, bank Aceh memiliki Visi “Mewujudkan Bank Aceh menjadi bank yang terus sehat, tangguh, handal dan terpercaya serta dapat memberikan nilai tambah yang tinggi kepada mitra dan masyarakat” dan Misi “Membantu dan mendorong pertumbuhan ekonomi dan pembangunan daerah dalam rangka meningkatkan taraf hidup masyarakat melalui pengembangan dunia usaha dan pemberdayaan dunia usaha dan pemberdayaan ekonomi rakyat, serta memberi nilai tambah kepada pemilik dan kesejahteraan kepada Karyawan” serta motto “Kepercayaan dan Kemitraan”.

2.2.2 Berdirinya Bank Nagari

12

13

membangun kegiatan ekonomi yang kuat untuk meningkatkan kesejahteraan masyarakat. Dan memenuhi dan menjaga kepentingan stakeholder secara konsisten dan seimbang serta bank akan senantiasa dijalankan dengan prinsip untuk memenuhi tanggung jawab kepada pemilik, nasabah, karyawan dan masyarakat.

2.2.3 Berdirinya Bank Sumut

Bank Pembangunan Daerah Sumatera Utara didirikan pada tanggal 4 Nopember 1961 dengan sebutan BPSU. Sesuai dengan ketentuan Pokok Bank Pembangunan Daerah Tingkat I Sumatera Utara maka pada tahun 1962 bentuk usaha dirubah menjadi Badan Usaha Milik Daerah (BUMD) dengan modal dasar pada saat itu sebesar Rp.100 Juta dengan sahamnya dimiliki oleh Pemerintah Daerah Tingkat I Sumatera Utara dan Pemerintah Daerah Tingkat II se Sumatera Utara.Pada tahun 1999, bentuk hukum BPDSU dirubah menjadi Perseroan Terbatas dengan nama PT. Bank Pembangunan Daerah Sumatera Utara atau disingkat PT. Bank Sumut yang berkedudukan dan berkantor pusat di Medan, JL. Imam Bonjol No. 18 Medan. Modal dasar pada saat itu menjadi Rp. 400 Milyar yang selanjutnya dengan pertimbangan kebutuhan proyeksi pertumbuhan Bank, di tahun yang sama modal dasar kembali ditingkatkan menjadi Rp. 500 Milyar.

14

be the best yang sejalan dengan road map BPD Regional Champion 2014, tentunya dengan konsekuensi harus memperkuat permodalan yang tidak lagi mengandalkan peryertaan saham dari pemerintah daerah, melainkan juga membuka akses permodalan lai seperti penerbitan obligasi, untuk itu modal dasar Bank Sumut kembali ditingkatkan dari Rp. 1 Trilyun pada tahun 2008 menjadi Rp. 2 Trilyun pada tahun 2011 dengan total asset meningkat menjadi 18,95 Trilyun. Bank sumut memiliki Visi “Menjadi bank andalan untuk membantu dan mendorong pertumbuhan perekonomian dan pembangunan daerah di segala bidang serta sebagai salah satu sumber pendapatan daerah dalam rangka peningkatan taraf hidup rakyat” dan Misi “Mengelola dana pemerintah dan masyarakat secara professional yang didasarkan pada prinsip-prinsip compliance”. 2.3 Konsep Efisiensi

Efisiensi merupakan suatu ukuran keberhasilan yang dinilai dari segi besarnya sumber/biaya untuk mencapai hasil dari kegiatan yang dijalankan. Efisiensi juga biasanya dibandingkan dengan suatu ukuran tertentu misalnya antara pertanggungjawaban yang satu dibandingkan dengan pertanggungjawaban dibandingkan dengan standar atau anggarannya, atau prestasi suatu pusat pertanggungjawaban masa kini dan masa sebelumnya.

Sedangkan menurut Mulyadi dan Setyawan (2001:378) : Efisiensi adalah rasio antara keluaran dengan masukan suatu proses, dengan fokus perhatian pada konsumsi masukannya.

15

memfokuskan perhatiannya ke masalah-masalah intern perusahaan, efisiensi merupakan kinerja yang pas dengan prinsip-prinsip manajemen pada waktu itu. Suatu perusahaan dipandang sukses jika mampu mengkonsumsi masukan secara efisien atau menghasilkan keluaran secara produktif. Prinsip manajemen demikian pas diterapkan di lingkungan bisnis yang didalamnya produsen memegang kendali bisnis.

Efisiensi merupakan salah satu parameter kinerja yang secara teoretis mendasari seluruh kinerja sebuah organisasi dengan mengacu pada filosofi “kemampuan menghasilkan output yang optimal dengan input-nya yang ada, adalah merupakan ukuran kinerja yang diharapkan” (Abidin dan Endri, 2009:22). Efisiensi juga dapat didefenisikan sebagai perbandingan antara keluaran (Output) dengan masukan (input) atau jumlah yang dipergunakan.

Konsep efisiensi pertama kali diperkenalkan oleh Farrel (1957) yang merupakan tindak lanjut dari model yang diajukan oleh Debreu (1951) dan Koopmans (1951) (Abidin dan Endri, 2009:22). Farrel (1957) membagi efisiensi menjadi 2 komponen yaitu technical efficiency dan price efficiency. Efisiensi teknis (technical efficiency) mengukur keberhasilan perusahaan dalam memproduksi output semaksimal mungkin dengan input tertentu, sedangkan price efficiencyatau disebut juga dengan allocative efficiency mengukur keberhasilan perusahaan dalam menetukan suatu set input yang optimal dengan tingkat harga yang telah ditentukan (Gracia Masita, 2012).

16

Tetapi, dalam rangka mencapai efisiensi ekonominya suatu perusahaaan harus efisien secara teknis. Untuk mencapai tingkat keuntungan maksimal, sebuah perusahaan harus dapat berproduksi pada tingkat output yang optimal dengan jumlah input tertentu (efisiensi teknis) dan menghasilkan output dengan kombinasi yang tepat pada tingkat harga tertentu (efisiensi alokatif).

2.4 Konsep Pengukuran Efisiensi

Perhitungan efisiensi teknis sebelumnya telah dilakukan oleh Farrel (1957) berdasarkan paper dan Tim Coelli (1996) yang menggambarkan sebuah ukuran sederhana mengenai efisiensi perusahaan dengan cara menghitung berbagai macam input yang digunakan untuk produksinya.

Farrel mengusulkan efisiensi dari dua komponen yaitu: technical efficiency yang menggambarkan kemampuan perusahaan untuk menghasilkan output maksimum dari serangkaian input yang telah ditentukan, allocative efficiency yang menggambarkan kemampuan perusahaan untuk menggunakan berbagai macam input dalam proporsi yang optimal, dimana masing-masing inputnya sudah ditentukan tingkat harga dan teknologi produksinya. Kedua komponen efisiensi tersebut dikombinasikan lalu menghasilkan total economic efficiency.

17 2.5 Pengukuran Efisiensi

Muharam dan Pusvitasari (2007) mengatakan, ada tiga jenis pendekatan pengukuran efisiensi khususnya perbankan, yaitu:

1. Pendekatan Rasio

Pendekatan rasio dalam mengukur efisiensi dilakukan dengan cara menghitung perbandingan output dan input yang digunakan. Pendekatan ini akan dapat dinilai memiliki efisiensi yang tinggi apabila dapat menghasilkan output yang semaksimal mungkin dengan input yang seminimal mungkin.

Efficiency = Output/Input ... (2.9) Pendekatan rasio ini memiliki kelemahan apabila terdapat banyak input dan banyak output yang akan dihitung, karena jika diperhitungkan serempak maka akan menghasilkan banyak hasil perhitungan sehingga menghasilkan asumsi yang tidak tegas ( Silkman, 1986; Ario, 2005 dalam Muharam dan Pusvitasari, 2007).

2. Pendekatan Regresi

Pendekatan ini dalam mengukur efisiensi menggunakan sebuah model dari tingkat output tertentu sebagai fungsi dari berbagai tingkat input tertentu. Fungsi regresi adalah sebagai berikut:

Y=f (X1,X2,X3,X4,...Xn)... (2.10) Dimana:

18

Pendekatan regresi akan menghasilkan estimasi hubungan yang dapat digunakan untuk memproduksi tingkat output yang dihasilkan sebuah Unit Kegiatan Ekonomi (UKE) pada tingkat input tertentu. UKE dapat dikatakan efisien apabila menghasilkan output lebih banyak dari pada output hasil estimasi (Silkman, 1986 dalam Muharam dan Pusvitasari, 2007).

3. Pendekatan Frontier

Pendekatan frontier dalam mengukur efisiensi dibedakan menjadi dua jenis yaitu pendekatan frontier parametik dan nonparametik. Tes parametik adalah tes yang modelnya menetapkan adanya syarat-syarat tertentu tentang parameter populasi yang merupakan sumber penelitiannya, sedangkan tes nonparametik adalah tes yang modelnya tidak menetapkan syarat-syarat mengenai parameter populasi yang merupakan induk sampel penelitiannya. Pendekata frontier parametik dapat diukur dengan tes statistik parametik seperti menggunakan metode Stochhastic Frontier Analysis (SFA) dan Distribution Free Analysis (DFA). Sedangkan pendekatan frontier non parametik dapat diukur dengan tes statistik non parametik dengan menggunakan metode Data Envelopment Analysis (DEA) (Silkman, 1986 dalam Muharam dan Pusvitasari, 2007). 2.6 Hubungan Input dan Output dalam Pengukuran Efisiensi

19

Analysis (DEA) untuk mendefenisikan hubungan input dan output dalam kegiatan finansial suatu lembaga keuangan yaitu:

1. Pendekatan Aset (The asset Approach)

Pendekatan aset mencerminkan fungsi primer sebuah lembaga keuangan sebagai pencipta kredit pinjaman (loan). Dalam pendekatan ini, output didefenisikan ke dalam bentuk aset.

2. Pendekatam Produksi (The Production Approach)

Pendekatan ini menganggap lembaga keuangan sebagai produsen dari akun deposito (deposit accounts) lalu mendefenisikan output sebagai jumlah tenaga kerja, pengeluaran modal pada aset-aset tetap dan material lainnya.

3. Pendekatan Intermediasi (The Intermediation Approach)

Pendekatan ini mengasumsikan bahwa lembaga keuangan bertindak sebagai perantara antara penabung dan peminjam dan menjadikan total kredit dan sekuritas sebagai output. Sedangkan deposito dengan tenaga kerja dan modal fisik didefenisikan sebagai input (Sufian, 2006).

Di lihat dari ketiga pendekatan yang diuraikan diatas maka pendekatan yang akan digunakan oleh penulis adalah pendekatan intermediasi. Variabel input yang dipilih berdasarkan pendekatan intermediasi dalam penelitian ini meliputi:

20

oleh masyarakat kepada bank berdasarkan perjanjian penyimpanan dana dalam dalam bentuk giro, deposito, tabungan, dan atau bentuk lainnya yang dipersamakan dengan itu, yang merupakan kewajiban bank kepada masyarakat dimana dana/simpanan tersebut dapat ditarik/dicairkan oleh masyarakat sesuai dengan ketentuan yang berlaku (Peraturan Bank Indonesia Nomor : 2/19/PBI/2000).

b. Aset, menurut Hanafi dan Halim (2003), aset adalah manfaat ekonomis yang akan diterima pada masa mendatang atau akan dikuasai oleh bank sebagai hasil dari transaksi atau kejadian. Semakin tinggi nilai total aset yang dimiliki oleh bank, semakin tinggi pula kredit/pembiayaan yang bisa diberikan.

c. Biaya tenaga kerja, menurut Mulyadi (2000), tenaga kerja merupakan usaha fisik atau mental yang dikeluarkan karyawan untuk mengolah produk. Biaya tenaga kerja adalah harga yang dibebankan untuk penggunaan biaya tenaga kerja manusia tersebut. Tingginya biaya tenaga kerja menyebabkan meningkatnya beban operasional, sehingga menurunkan laba operasional yang diperoleh bank. Dengan berkurangnya laba operasional bank, maka alokasi dari laba yang disetorkan untuk modal tambahan yang kemudian disalurkan dalam bentuk kredit atau pembiayaan menjadi berkurang.

Sedangkan variabel output dalam penelitian ini adalah:

21

untuk investasi, perdagangan atau konsumsi, yang dapat memberikan keuntungan bagi bank dengan adanya bunga ataupun bagi hasil.

b. Pendapatan, yaitu seluruh pendapatan bank yang diterima baik pendapatan operasional, dan pendapatan non-operasional sebelum dikurangi pajak. 2.7Pengaruh Ukuran Bank terhadap Efisiensi Teknis

Ukuran bank merupakan salah satu karakteristik spesifik bank yang umumnya menjadi determinan dari efisiensi perbankan. Perusahaan besar mempunyai sumber daya yang lebih baik, biaya transaksi yang lebih rendah, dan lebih bisa bertahan dalam menghadapi persaingan dan goncangan perekonomian (Surifah, 2011).

Bank berukuran besar umumnya memiliki keunggulan daripada bank berukuran sedang atau kecil, seperti jumlah modal yang lebih besar, jumlah tenaga kerja dan reputasi yang lebih baik, dan kemampuan untuk menghasilkan pendapatan non-bunga dari sumber lain seperti jasa investasi perbankan, jasa transfer uang, jasa penukaran mata uang asing dan jasa asuransi. Hal ini akan memudahkan bank berukuran besar untuk memperoleh pinjaman daripada bank berukuran sedang dan kecil, sehingga bank besar menjadi lebih efisien (Ajlouni, Hmedat, & Hmedat, 2011 dalam Gracia masita, 2012).

22

beraset lebih besar lebih efisien daripada BPD beraset menengah dan kecil. Sedangkan penelitian (Pungkaswara dan Supatmi, 2011) menemukan bahwa makin besar ukuran bank maka makin tinggi rasio BOPO namun makin rendah rasio CAR dan NPM. Dan penelitian (Ismail, Rahim, & Majid, 2010) menemukan Semakin besar ukuran bank maka bank tersebut memiliki lebih banyak modal yang dapat digunakan untuk mengadopsi teknologi baru yang dapat meningkatkan laba dan meminimalkan biaya. Salah satu bentuk penggunaan teknologi pada bank adalah membangun jaringan ATM (Automated Teller Machine) dan menggunakan sistem komputer online sehingga memudahkan bank besar untuk berkembang lebih cepat dan pada biaya yang lebih rendah (Berger & Mester, 1997b; Ajlouni et al., 20011 dalam Gracia masita, 2012).

Hauner, (2004) juga mengungkapkan bahwa ukuran bank berpengaruh pada efisiensi melalui 2 yaitu:

1. Apabila ukuran bank berpengaruh positif dengan kekuatan pasar, maka bank yang berukuran lebih besar biaya inputnya akan lebih rendah.

2. Kemungkinan terjadi increasing return to scale dapat berasal dari biaya tetap (misalnya biaya untuk penelitian atau manajemen risiko) atau dari tenaga kerja yang terspesialisasi.

23 2.8 Penelitian Terdahulu

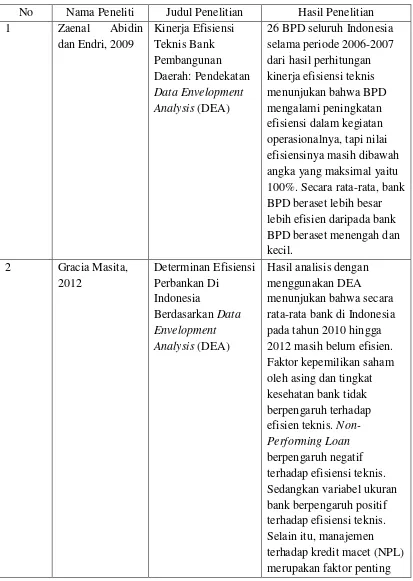

Tabel 2.1 Penelitian Terdahulu

No Nama Peneliti Judul Penelitian Hasil Penelitian

1 Zaenal Abidin

dan Endri, 2009

Kinerja Efisiensi

26 BPD seluruh Indonesia selama periode 2006-2007 dari hasil perhitungan kinerja efisiensi teknis menunjukan bahwa BPD mengalami peningkatan efisiensi dalam kegiatan operasionalnya, tapi nilai efisiensinya masih dibawah angka yang maksimal yaitu 100%. Secara rata-rata, bank BPD beraset lebih besar lebih efisien daripada bank BPD beraset menengah dan kecil.

Berdasarkan Data Envelopment Analysis (DEA)

24 Daerah Di Indonesia

Kinerja keuangan BPD secara simultan dipengaruhi struktur kepemilikan, umur dan ukuran perusahaan. Jumlah dewan komisaris dan direksi, serta auditor. Penelitian ini juga

menemukan bahwa makin panjang umur BPD

ditemukan makin rendah rasio CAR, dan NPL namun makin tinggi rasio LDR. Ukuran perusahaan ditemukan berpengaruh negatif terhadap rasio NPL, NPM, dan LDR. Jumlah dewan komisaris tidak terpengaruh terhadap kinerja keuangan BPD. Jumlah dewan direksi berpengaruh positif terhadap LDR, namun berpengaruh negatif terhadap CAR. BPD yang diaudit oleh BPKB memiliki kinerja ROA makin tinggi, namun LDR bank makin rendah. Parametik Data Envelopment Analysis (DEA) (Studi pada Bank Umum di Indonesia Tahun 2005-2011)

25

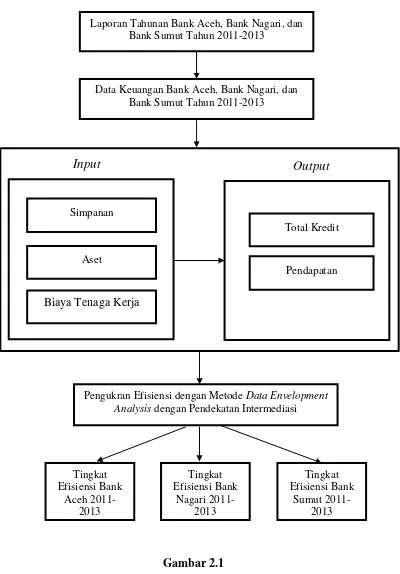

26 2.9Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

Laporan Tahunan Bank Aceh, Bank Nagari, dan Bank Sumut Tahun 2011-2013

Data Keuangan Bank Aceh, Bank Nagari, dan Bank Sumut Tahun 2011-2013

Pengukran Efisiensi dengan Metode Data Envelopment Analysis dengan Pendekatan Intermediasi

Tingkat Efisiensi Bank

Aceh 2011-2013

Tingkat Efisiensi Bank

Nagari 2011-2013

Tingkat Efisiensi Bank

Sumut 2011-2013 Simpanan

Aset

Biaya Tenaga Kerja

Total Kredit