i SKRIPSI

DETERMINAN EFISIENSI BANK BUMD REGIONAL SUMATERA BERDASARKAN DATA ENVELOPMENT ANALYSIS (DEA) STUDI KASUS: BANK ACEH, BANK NAGARI, DAN BANK SUMUT

OLEH

Tri Agustina 110501041

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ii

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI DAN BISNIS

DEPARTEMEN EKONOMI PEMBANGUNAN

PERSETUJUAN PENCETAKAN

Nama : Tri Agustina

NIM : 110501041

Program Studi : S-1 Ekonomi Pembangunan

Konsentrasi : Perbankan

Judul : Determinan Efisiensi BUMD Regional

Sumatera Berdasarkan Data Envelopment Analysis (DEA) Studi Kasus: Bank Aceh, Bank Nagari, dan Bank Sumut

Tanggal: ... Ketua Program Studi

NIP. 19710503 200312 1 003 IrsyadLubis, SE, M.Soc.Sc, PhD

Tanggal: ... Ketua Departemen

iii

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI DAN BISNIS

DEPARTEMEN EKONOMI PEMBANGUNAN

PERSETUJUAN PENCETAKAN

Nama : Tri Agustina

NIM : 110501041

Program Studi : S-1 Ekonomi Pembangunan

Konsentrasi : Perbankan

Judul :Determinan Efisiensi BUMD

RegionalSumatera Berdasarkan Data Envelopment Analysis (DEA) Studi Kasus: Bank Aceh, Bank Nagari, dan Bank Sumut

Tanggal: ... DosenPembimbing

NIP. 19750920 200501 1 002 Paidi Hidayat, SE, M.Si

Penguji I Penguji II

Wahyu Ario Pratomo, SE, M. Ec

iv

LEMBAR PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi yang berjudul“Determinan Efisiensi BUMD Regional Sumatera Berdasarkan Data Envelopment Analysis (DEA) Studi Kasus: Bank Aceh, Bank Nagari, dan Bank Sumut” adalahbenarhasilkaryatulissayasendiri yang

disusunsebagaitugasakademikgunamenyelesaikanbebanakademikpadaFakultasEk onomi dan BisnisUniversitas Sumatera Utara.

Bagianatau data tertentu yang sayaperolehdariperusahaanataulembaga, dan/atausayakutipdarihasilkarya orang lain telahmendapatizin, dan/ataudituliskansumbernyasecarajelassesuaidengannorma,

kaidahdanetikapenulisanilmiah.

Apabiladikemudianhariditemukanadanyakecuranganatauplagiatdalamskri psiini, sayamenerimasanksisesuaidenganperaturan yang berlaku.

Medan, April 2015

i ABSTRAK

DETERMINAN EFISIENSI BANK BUMD REGIONAL SUMATERA UTARA

BERDASARKAN DATA ENVELOPMENT ANALYSIS (DEA) STUDI KASUS: BANK ACEH, BANK NAGARI, DAN BANK SUMUT

Tujuan dari penelitian ini adalah untuk mengukur dan menganalisa perbandingan efisiensi antara bank Aceh, bank Nagari, dan bank Sumut selama periode 2011-2013. Data yang digunakan adalah data sekunder yang dikumpulkan dari laporan keuangan yang diterbitkan oleh masing-masing bank dan bank Indonesia. Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah purposive sampling dengan mengambil 3 sampel bank BUMD Regional Sumatera Utara yaitu bank Aceh, bank Nagari, dan bank Sumut. Pengukuran efisiensi dalam penelitian ini menggunakan metode Data Envelopment Analysis

(DEA) dengan pendekatan intermediasi, variabel input yang digunakan dalam penelitian ini adalah simpanan, aset, serta biaya tenaga kerja sedangkan variabel

output yang digunakan total kredit dan pendapatan.

Hasil dari penelitian ini menunjukan bahwa bank Aceh dan bank Nagari telah mencapai efisiensi 100 persen selama periode 2011-2013. Sedangkan pada bank Sumut pencapaian efisiensi 100 persen terjadi pada tahun 2011 dan 2013 dan untuk tahun 2012 pencapaian efisiensi sebesar 99,7 persen.

ii ABSTRACT

Determinant Efficiency Of The Regional Bank Enterprises In North Sumatera Based On Data Envelopment Analysis (DEA) Case Study: Bank Aceh, Bank

Nagari, And Bank Sumut

Purpose of this study is to measure and to analyze the efficiency ratio of Bank Aceh, Bank Nagari, and Bank Sumut during 2011-2013. This study uses secondary data from financial statements that issued by each Bank and Bank Indonesia. Sampling technique in this research is purposive sampling with 3 regional enterprises from North Sumatera, Bank Aceh, Bank Nagari, and Bank Sumut. Measurement of efficiency in this study is using DEA method and intermediation approach. The input variables used in this study are deposits, assets, and labor costs, and output variables are total credit and income.

The result of this study indicate that Bank Aceh and Bank Nagari has achieved an efficiency of 100% during 2011-2013. Bank Sumut efficiency is 100% in 2011 and 2013, in 2012 Bank Sumut efficiency achieuement 99.7%.

iii

KATA PENGANTAR

Alhamdulillahirabbil’alamin, PujisyukurPenulispanjatkankehadirat

ALLAH SWT karenaberkatrahmatdankarunia-Nya

sehinggaPenulisdapatmenyelesaikanpenulisan skripsi yang berjudul “Determinan

Efisiensi BUMD Regional Sumatera Berdasarkan Data Envelopment Analysis

(DEA) Studi Kasus: Bank Aceh, Bank Nagari, dan Bank Sumut”. Skripsi ini

dibuatuntukmemenuhisalahsatusyaratuntuk meraih gelar Sarjana di Departemen

Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara.

Dalampenulisanskirpsiinitentunyapenulistidakbekerjasecarasendiriandanm

endapatbantuandariberbagaipihak yang berupasemangat,

doronganjugaberupasumbanganpemikiran. Secara khusus skripsi ini penulis

persembahkan kepada kedua orang tua tersayang, Ayahanda Amat Murdi dan

Ibunda Poniem dan saudara-saudari yang sangat disayangi Sri Rahayu, Rudi

Yanto dan Satria Mulia. Terima kasih atas segalanya baik itu perhatian,

bimbingan dan doanya selama ini.

Dalam kesempatan ini juga penulis ingin mengucapkan terima kasih kepada

berbagai pihak yang telah membantu penulis dalam penulis sripsi ini baik itu

berupa dukungan, motivasi, bimbingan serta do’a, dan dana yang saya peroleh

dalam masa pengerjaan skripsi ini terutama kepada:

1. Bapak Prof. Dr. AzharMakzum,SE, M.Ec, Ac, Ak,

iv

2. Bapak Wahyu Ario Pratomo, SE, M.EcselakuKetuadanBapak Drs. Syahrir

Hakim Nasution, M.SiselakuSekretarisDepartemenEkonomi

Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Irsyad Lubis, SE, M.Soc. Sc, PhD selaku Ketua dan Bapak Paidi

Hidayat, SE, M.Si, selaku Sekretaris Program Studi S1 Ekonomi

Pembangunan FakultasEkonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Paidi Hidayat, SE, M.Si selakudosenPembimbing yang

telahmemberikanwaktudankesempatannyahinggapenyelesaianskripsiini.

5. BapakWahyu Ario Pratomo, SE, M.Ec dan Ibu Dra. Raina Linda Sari,

M.Si selakudosenpembanding yang telahmemberikanbanyak saran

danmasukandalamrangkapenyempurnaanpenyusunan skripsi ini.

6. SeluruhDosen/staf pengajar dan pegawai terkhusus FakultasEkonomi dan

BisnisDepartemenEkonomi Pembangunan Universitas Sumatera Utara

yang telahmendidikmahasiswadenganpenuh loyalitas dan profesionalitas

selama mengikuti perkuliahan.

7. Buat teman – teman seperjuangan didalam masa pengerjaan skripsi serta

teman- teman Ekonomi Pembangunan 2011. Serta buat teman-teman EP

DepartemenEkonomi Pembangunan danpihak yang turutserta yang tidak

bias disebutkansatupersatu.

Penulis berharap agar skripsiinidapatbermanfaatbagisemua pihak yang

membutuhkannya dan

v

Olehkarenaitupenulismenerima saran danmengharapkankritikan yang

bersifatmembangun demi lebihsempurnakedepannya.

Penulis berharap semoga kiranya skripsi ini dapat bermanfaat bagi

pembaca dan penelitilainnya. Terimakasih.

Medan, April 201 Penulis

vi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Bank ... 8

2.6 Hubungan Input dan Output dalam Pengukuran Efisiensi ... 18

2.7 Pengaruh Ukuran Bank terhadap Efisiensi Teknis ... 21

2.8 Penelitian Terdahulu ... 23

2.9 Kerangka Konseptual ... 26

BAB III METODOLOGI PENELITIAN 3.1 Ruang Lingkup Penelitian ... 27

3.2 Defenisi Operasional dan Variabel Penelitian ... 27

vii

3.5.2 Keunggulan dan Kelemahan Data Envelopment

Analysis (DEA) ... 32

3.5.3 Model Pengukuran Efisiensi Teknis ... 33

BAB VI HASIL DAN PEMBAHASAN 4.1 Perkembangan Perbankan di Indonesia ... 34

4.2 Perkembangan Bank Pembangunan Daerah (BPD) di Indonesia ... 36

4.3 Hasil dan Pembahasan ... 41

4.3.1 AnalisisDeskriptif ... 41

4.3.2 Hasil Perhitungan dan Analisis Tingkat Efisiensi Dan Inefisiensi 3 BPD studi Bank Aceh, Bank Nagari, dan Bank Sumut Tahun 2011-2013 ... 46

4.4 Bank Acuan Bagi Bank yang Inefisien Selama Periode 2011-2013 ... 50

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 53

5.2 Saran ... 54

DAFTAR PUSTAKA ... 56

viii

4.1 Perkembangan Aset Bank Umum Berdasarkan Kelompok Bank (Growth Of Commercial Banks Asset Based Group Bank) ... 36

4.2 Total Dana Pihak Ketiga Bank Umum (Total Of Third Funds Of Commercial Banks) ... 36

4.3 Bank Pembangunan Daerah di Indonesia ... 37

4.4 Perkembangan Aset Perbankan di Indonesia per Desember 2012 ... 39

4.5 Total Dana Pihak Ketiga Bank Pembangunan Daerah (Total Of Third Party Funds Of Regional Development Banks) ... 40

4.6 Perkembangan Jumlah Variabel Input Simpanan Tahun 2011-2013 ... 42

4.7 Perkembangan Jumlah Variabel Input Aset Tahun 2011-2013 ... 43

4.8 Perkembangan Jumlah Variabel Input Tenaga Kerja Tahun 2011-2013 ... 44

4.9 Perkembangan Jumlah Variabel Output Kredit Tahun 2011-2013 ... 44

4.10 Perkembangan Jumlah Variabel Output Pendapatan Tahun 2011-2013 ... 45

4.11 Tingkat Efisiensi dan Inefisiensi Teknik 3 Bank Pembangunan Daerah Tahun 2011-2013 ... 46

4.12 Nilai Actual, Target, dan Potential Improvement Input- OutputBPD studi Bank Aceh, bank Nagari, dan bank Sumut yang Efisiensi dan Inefisiensi Tahun 2011 ... 47

ix

4.14 Nilai Actual, Target, dan Potential Improvement Input- OutputBPD studi Bank Aceh, bank Nagari, dan bank

Sumut yang Efisiensi dan Inefisiensi Tahun 2013 ... 49

4.15 Bank Acuan Bagi Bank yang Inefisiensi Tahun 2011 ... 51

4.16 Bank Acuan Bagi Bank yang Inefisiensi Tahun 2012 ... 51

x

DAFTAR GAMBAR

No. Gambar Judul Halaman

xi

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Input-Output Bank Pembangunan Daerah Studi

i ABSTRAK

DETERMINAN EFISIENSI BANK BUMD REGIONAL SUMATERA UTARA

BERDASARKAN DATA ENVELOPMENT ANALYSIS (DEA) STUDI KASUS: BANK ACEH, BANK NAGARI, DAN BANK SUMUT

Tujuan dari penelitian ini adalah untuk mengukur dan menganalisa perbandingan efisiensi antara bank Aceh, bank Nagari, dan bank Sumut selama periode 2011-2013. Data yang digunakan adalah data sekunder yang dikumpulkan dari laporan keuangan yang diterbitkan oleh masing-masing bank dan bank Indonesia. Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah purposive sampling dengan mengambil 3 sampel bank BUMD Regional Sumatera Utara yaitu bank Aceh, bank Nagari, dan bank Sumut. Pengukuran efisiensi dalam penelitian ini menggunakan metode Data Envelopment Analysis

(DEA) dengan pendekatan intermediasi, variabel input yang digunakan dalam penelitian ini adalah simpanan, aset, serta biaya tenaga kerja sedangkan variabel

output yang digunakan total kredit dan pendapatan.

Hasil dari penelitian ini menunjukan bahwa bank Aceh dan bank Nagari telah mencapai efisiensi 100 persen selama periode 2011-2013. Sedangkan pada bank Sumut pencapaian efisiensi 100 persen terjadi pada tahun 2011 dan 2013 dan untuk tahun 2012 pencapaian efisiensi sebesar 99,7 persen.

ii ABSTRACT

Determinant Efficiency Of The Regional Bank Enterprises In North Sumatera Based On Data Envelopment Analysis (DEA) Case Study: Bank Aceh, Bank

Nagari, And Bank Sumut

Purpose of this study is to measure and to analyze the efficiency ratio of Bank Aceh, Bank Nagari, and Bank Sumut during 2011-2013. This study uses secondary data from financial statements that issued by each Bank and Bank Indonesia. Sampling technique in this research is purposive sampling with 3 regional enterprises from North Sumatera, Bank Aceh, Bank Nagari, and Bank Sumut. Measurement of efficiency in this study is using DEA method and intermediation approach. The input variables used in this study are deposits, assets, and labor costs, and output variables are total credit and income.

The result of this study indicate that Bank Aceh and Bank Nagari has achieved an efficiency of 100% during 2011-2013. Bank Sumut efficiency is 100% in 2011 and 2013, in 2012 Bank Sumut efficiency achieuement 99.7%.

1 BAB 1 PENDAHULUAN

1.1Latar Belakang

Efisiensi merupakan indikator penting dalam penilaian kinerja

perusahaan/industri, tak terkecuali pada perbankan. Kompetisi yang terus

meningkat dari tahun ketahun menuntut industri perbankan untuk lebih efisien.

Efisiensi industri perbankan dapat ditinjau dari sudut pandang mikro

maupun makro (Berger and Mester, 1997 dalam Abidin dan Endri, 2009:22). Dari

perspektif mikro, dalam suasana persaingan yang semakin ketat sebuah bank agar

bisa bertahan dan berkembang harus efisien dalam kegiatan operasinya. Karena

bank-bank yang tidak efisien, besar kemungkinan akan keluar (exit) dari pasar karena tidak mampu bersaing baik dari segi harga maupun pelayanan. Sementara

dari perspektif makro, industri perbankan yang efisien dapat mempengaruhi biaya

intermediasi keuangan dan secara keseluruhan stabilitas sistem keuangan. Hal ini

disebabkan peran yang sangat strategi dari industri perbankan sebagai

intermediator dan produser jasa-jasa keuangan. Dengan tingkat efisiensi yang

lebih tinggi, kinerja perbankan akan semakin lebih baik dalam mengalokasikan

sumber daya keuangan, dan pada akhirnya dapat meningkatkan kegiatan investasi

dan pertumbuhan ekonomi (Weill 2003 dalam Abidin dan Endri, 2009:21).

Perkembangan industri perbankan di Indonesia pada saat ini masih

menunjukkan perkembangan yang sangat baik dalam beberapa tahun terakhir,

walaupun terkadang juga mengalami pasang surut disetiap tahunnya. Namun

2

saat ini juga bank disetiap masing-masing wilayah memilki flekbilitas pada

layanan yang mereka tawarkan, lokasi tempat mereka beroperasi, dan tarif yang

dibayarkan untuk simpanan deposan.

Berdasarkan laporan tahunan PWC perekonomian Indonesia tahun 2012,

sektor perbankan Indonesia masih menarik, sebab memiliki net interest margin

tertinggi dibandingkan perbankan di Negara ASEAN lainnya sehingga masih

menarik bagi investor asing. Kondisi tersebut dibuktikan dengan semakin

tingginya kepemilikan asing pada sektor perbankan Indonesia. Faktanya ini juga

menunjukkan industri perbankan Indonesia masih mampu bersaing pada

komunitas ekonomi ASEAN (Supatmi, Adi Budi Kristanto, 2012:531).

Dalam dunia perbankan Indonesia memiliki peran yang sangat penting

untuk perekonomian Indonesia. Karna kontribusi sektor perbankan dalam

pembiayaan perekonomian masih sangat dominan. Mengingat, pentingnya

peranan industri perbankanmaka industri perbankan yang kuat dan sehat sangat

dibutuhkan dalam kelangsungan pembangunan ekonomi di Indonesia. Untuk

menjadi perbankan yang sehat dan kuat industri perbankan harus efisien.

Salah satu Industri/perusahaan yang didominasi pemerintah adalah Bank

Pembangunan Daerah(BPD).Yang dimana BPD nerupakan salah satu perusahaan

daerah (BUMD) milik pemerintah provinsi dan pemerintah kabupaten/kota

se-Indonesia, yang memberikan layanan jasa perbankan yang sebagaimana dilakukan

bank umum pemerintah milik Negara atau bank umum pemerintah milik swasta

nasional lainnya sebagai pendapatan bagi daerah masing-masing disetiap BPD

3

Tingkat efisiensi Bank Pembangunan Daerah (BPD) masih tergolong baik

pada 5 periode terakhir ini, jika dibandingkan dengan jenis bank lainnya yang ada

di Indonesia. Dengan meningkatnya tingkat efisiensi BPD maka diharapkan akan

meningkatkan kredit disektor rill dan sektor-sektor dibidang ekonomi lainnya

sehingga akan meningkatkan kesejahteraan di masing-masing daerah. Peranan

BPD sangat penting disuatu masing-masing daerah karena keberadaan BPD

didirikan untuk mendorong pembangunan daerah terutama untuk pembangunan

infrastruktur, UMKM, pertanian, dan lain-lain dalam kegiatan pembangunan

ekonomi suatu daerah tersebut. Namun seiring dengan perkembangan yang kita

lihat peran tersebut semakin berkurang yang terlihatpada struktur pendanaan

(danapihak ketiga) dan pembiayaan yang dimiliki BPD.

Sampai saat ini (2014) BPD yang ada di Indonesia masih sebanyak 26

BPD. Dalam beberapa tahun terakhir pelaksanaan fungsi intermediasi terus

mengalami peningkatan, dengan peningkatan tersebut berharap BPD disetiap

masing-masing daerah banyak berperan dalam mempercepat pembangunan dan

pergerakan perekonomian Indonesia.

Bank Aceh, bank Nagari dan bankSumut merupakan BPD Indonesia, yang

dimana dimasing-masing BPD memiliki visi dan misi masing-masing

untukmensejahterakan perekonomian dan kemajuan daerah. Bank Aceh

merupakan bank milik pemerintah yang dimana pemegang saham pada bank aceh

terdiri dari pemerintah provinsi Aceh, pemerintah kabupaten Aceh, pemrintah

kota beserta koperasi karyawan bank Aceh. Di tahun 2013 berdasarkan laporan

4

terbesar diantara 26 BPD Nasional dalam hal total Asset, dan penghimpunan dana

pihak ketiga. Sementara dalam hal penyaluran kredit berada pada urutan

ke-sebelas, terkait laba dan modal inti bank Aceh berada pada urutan ke-enam dan

ke-sembilan BPD Nasional. Terlihat pada tabel dibawah ini penguasaan bank

Aceh Tahun 2011-2013:

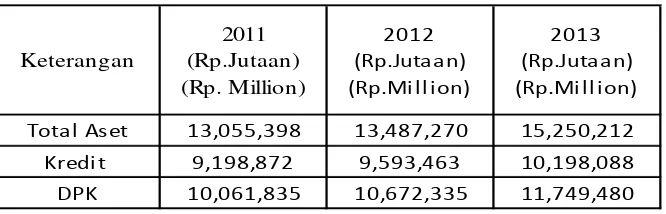

Tabel 1.1

Perkembangan Data Keuangan Bank Aceh

Sumber:Lapotan Keuangan 2013 Bank Aceh

PT. Bank Pembangunan Daerah Sumatera Barat belum tercatat di Bursa

Efek Indonesia sebagai emiten saham, namun bank telah menerbitkan obligasi

untuk menunjang berbagai pengembangan kegiatan serta penyediaan sumber dana

berjangka waktu panjang. Dimana, selama tahun 2013, PT. Bank Pembangunan

Daerah Sumatera Barat tidak menerbitkan obligasi, namun selama 2 (dua) periode

tahun buku (tahun 2010 dan 2011), bank telah menerbitkan obligasi.

Berdasarkan Laporan Tahunan 2013 yang dipublikasikan oleh bank Nagari

kita dapat melihat perkembangan ikhtisar data keuangan tahun 2011-2013 sbb: Keterangan

2011 (Rp.Jutaan) (Rp. Million)

2012 (Rp.Jutaan) (Rp.Mi l l i on)

5 Tabel 1.2

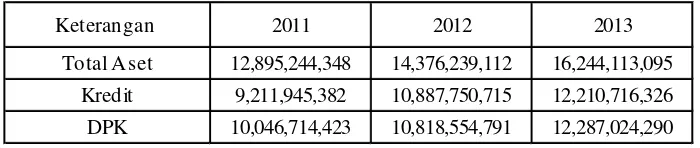

Perkembangan Data Keuangan Bank Nagari

Keterangan 2011 2012 2013

Total Aset 12,895,244,348 14,376,239,112 16,244,113,095 Kredit 9,211,945,382 10,887,750,715 12,210,716,326 DPK 10,046,714,423 10,818,554,791 12,287,024,290 Sumber: Laporan Keuangan Bank Nagari 2013

Total aset yang dimiliki pada akhir tahun 2013 berjumlah Rp 16,24triliun

meningkat sebesar Rp 1,87 triliun dari posisi akhir tahun 2012 yang berjumlah Rp

14,38 triliun, jumlah kredit akhir tahun 2013 berjumlah RP 12,21 triliun

meningkat Rp 1,32 triliun dari posisi akhir tahun 2012 berjumlah 10,89 triliun,

dan DPK/Dana Pihak Ketiga pada akhir tahun 2013 berjumlah Rp 12,29 triliun meningkat Rp 1,47 triliun dari posisi akhir tahun 2012 yang berjumlah Rp 10,82

triliun.

PT. Bank Pembangunan Daerah Sumatera Utara belum terdaftar di Bursa

Efek manapun, namun bank sumut memiliki obligasi dalam jangka waktu

panjang. PT. Bank Pembangunan Daerah Sumatera Utaramerupakan BPD yang

didirikan di daerah Sumatera Utara, yang dimana pemilik saham adalah

pemerintah provinsi Sumatera Utara dan pemerintah kota/kabupaten se-Sumatera

Utara. Berdasarkan Laporan KeuanganTahun 2013yang dipublikasikan oleh PT.

Bank Sumut kita dapat melihat ikhtisar laporan keuangan pada periode tahun

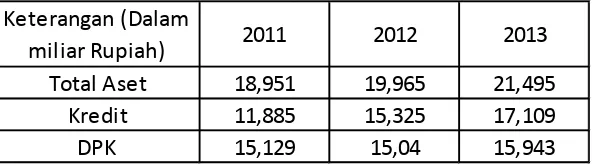

6 Tabel 1.3

Perkembangan Data Keuangan Bank Sumut

Sumber: Laporan Keuangan 2013 Bank Sumut

Dari tabel diatas terlihat PT. Bank Sumut memiliki total asset berjumlah

Rp 21,49 miliar meningkat sebesar Rp 1,53 miliardari posisi akhir tahun 2012

berjumlah Rp 19,965 miliar. Total kredit yang diberikan pada akhir tahun 2013

berjumlah Rp 17,109 miliardan pada akhir tahun 2012 berjumlah Rp 15,325

miliar. Sedangkan DPK/Dana Pihak Ketiga yang dimiliki PT. Bank Pembangunan Daerah Sumatera Utara pada tahun 2013 adalah Rp 15,943 miliar

meningkat Rp 0,93 dari posisi akhir tahun 2012 yang berjumlah Rp 15,040 miliar.

Disamping bank Aceh, bank Nagari(sumbar),dan bank Sumut kepemilikan

saham oleh pemerintah. Abidin dan Endri (2009:27) menemukan bahwa secara

rata-rata, bank BPD beraset lebih besar lebih efisien daripada BPD beraset

menengah dan kecil.

Berdasarkan uraian-uaraian diatas penulis tertarik untuk melakukan

penelitian yang berjudul“Determinan Efisiensi Bank BUMD Regional Sumatera Berdasarkan Data Employment Analyis (DEA) studi kasus: Bank Aceh, Bank Nagari(sumbar), dan Bank Sumut”.

1.2Perumusan Masalah

Berdasarkan uraian yang sudah dijelaskan pada latar belakang diatas, maka

permasalahan yang akan diangkat dalam penelitian ini adalah:

Keterangan (Dalam

miliar Rupiah) 2011 2012 2013

Total Aset 18,951 19,965 21,495

Kredit 11,885 15,325 17,109

7

1. Bagaimana tingkat efisiensi bank Aceh selama periode 2011-2013 ?

2. Bagaimana tingkat efisiensi bank Nagari selama periode 2011-2013 ?

3. Bagaimana tingkat efisiensi bank Sumut selama periode 2011-2013 ?

1.3Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

1. Untuk mengetahui bagaimana tingkat efisiensi bank Acehselama

periode 2011-2013.

2. Untuk mengetahui bagaimana tingkat efisiensi bank Nagari selama

periode 2011-2013.

3. Untuk mengetahui bagaimana tingkat efisiensi bank Sumut selama

periode 2011-2013.

1.4Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari penelitian ini adalah:

1. Hasil penelitian ini diharapkan dapat memberikan bukti empiris

mengenai tingkat efisiensi bank Aceh, bank Nagari(Sumbar), dan bank

Sumut

2. Dapat memberikan tambahan wawasan kepada penulis

3. Sebagai informasi dan tambahan referensi untuk lembaga akademis

dan mahasiswa/i serta peneliti yang tertarik untuk menganalisis pada

8 BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Bank

Bank adalah sebuah lembaga intermediasi keuangan umumnya didirikan

dengan kewenagan untuk menerima simpanan uang, meminjamkan uang, dan

menerbitkan promes atau yang sering disebut banknote.

Menurut UU RI No 10 Tahun 1998 tanggal 10 Novemper 1998 tentang

perbankan, dapat disimpulkan bahwa usaha perbankan meliputi tiga kegiatan yaitu

menghimpun dana, menyalurkan dana, dan memberikan jasa bank lainnya dalam

rangka meningkatkan taraf hidup rakyat banyak.

Pasal 1 Ayat 1 No 14 / 24 / PBI /2012 Bank adalah Bank umum

sebagaimana dimaksud dalam UU No 7 Tahun 1992 tentang perbankan

sebagaiman telah diubah dengan Undang-ndang Nomor 10 Tahun 1998. Dalam

Undang-undang No 10 Tahun yang dijelaskan bahwa: “ Bank Umum adalah bank

yang menjelaskan kegiatan-kegiatan usaha secara konvensional atau berdasarkan

prinsip syariah dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

Dengan demikian dari uraian-uraian diatas dapat disimpulkan bahwa

peranan bank dalam masyarakat adalah:

a. Menghimpun dana dari masyarakat (uang) dari masyarakat dalam bentuk

simpanan, maksudnya dalam hal ini bank sebagai tempat menyimpan uang

atau berinvestasi bahi masyarakat. Tujuan utama masyarakat menyimpan

uang adalah untuk melakukan investasi dengan harapan memperoleh

9

menyimpan uang adalah untuk memudahkan melakukan transaksi uang.

Untuk memenuhi tujuan diatas, baik untuk mengamankan uang maupun

untuk investasi bank menyediakan sarana yang disebut simpanan. Jenis

simpanan yang ditawarkan sangat bervariasi tergantung dari bank yang

bersangkutan. Yang dimana secara umum jenis simpanan yang ada dibank

adalah terdiri dari simpanan giro (demand deposit), simpanan tabungan

(save deposit), dan simpanan deposit (time deposit).

b. Menyalurkan dana dalam bentuk kredit, maksudnya adalah bank

memberikan pinjaman (kredit) kepada masyarakat yang mengajukan

permohonan. Dengan kata lain bank menyediakan dana bagi masyarakat

yang membutuhkannya. Pinjaman atau kredit yang diberikan dibagi dalam

berbagai jenis sesuai dengan keinginan nasabah. Tentu saja sebelum kredit

diberikan bank terlebih dahulu apakah kredit tersebut layak diberikan atau

tidak. Penilaian ini dilakukan agar bank terhindar dari kerugian akibat

tidak dapat dikembalikannya pinjaman yang disalurkan bank dengan

berbagai sebab. Jenis kredit yang biasa diberikan oleh hampir semua bank

adalah seperti kredit investasi, kredit modal kerja, dan kredit permodalan.

c. Memberikan jasa-jasa keuangan lainnya, seperti pengiriman uang

(transfer), penagihan surat-surat berharga yang berasal dari dalam kota

(clearing), penagihan surat-surat berharga yang berasal dari luar kota dan luar negeri (inkaso, letter of credit/LC, save deposit box, bank garansi,

10

merupakan jasa pendukung dari kegiatan pokok bank yaitu menghimpun

dan menyalurkan dana.

2.2 Berdirinya Bank Pembangunan Daerah

Bank Pembangunan Daerah didirikan di daerah‐daerahtingkat I, dasar

hukumnya adalah UU No 13 Tahun 1962 yang berbunyi “Ketentuan-ketentuan

Pokok Bank Pembangunan Daerah”, Yang memiliki tujuan untuk

mensejahterakan dimasing daerah-daerah baik secara mikro dan makro.

2.2.1 Sejarah Berdirinya Bank Aceh

Awal berdirinya Bank milik Pemerintah Daerah di Aceh tercetus atas

prakarsa Dewan Pemerintah Daerah Peralihan Provinsi Atjeh (sekarang disebut

Pemerintah Provinsi Nanggroe Aceh Darussalam). Setelah mendapat persetujuan

Dewan Perwakilan Rakyat Daerah peralihan Provinsi Aceh di Kutaraja (sekarang

Banda Aceh) dengan Surat Keputusan Nomor 7/DPRD/5 tanggal 7 September

1957, beberapa orang mewakili Pemerintah Daerah menghadap Mula Pangihutan

Tamboenan, wakil Notaris di Kutaraja, untuk mendirikan suatu Bank dalam

bentuk Perseroan Terbatas yang bernama “PT Bank Kesejahteraan Atjeh, NV”.

Bank Aceh beberapa kali mengalami perubahan nama, akte dan badan hukum,

yang dimana perubahan-perubahan tersebut dilakukan pada :

1. 19 Nopember 1958: bernama NV. Bank Kesejahteraan Atjeh (BKA),

2. 6 Agustus 1973: Bank Pembangunan Daerah Istimewa Aceh (BPD IA),

3. 7 Februari 1993 : PD. Bank Pembangunan Daerah Istimewa Aceh (PD.

11

4. 7 Mei 1999 : PT. Bank Pembangunan Daerah Istimewa Aceh, disingkat

menjadi PT. Bank BPD Aceh,

5. 29 September 2010 : PT. Bank Aceh

Perubahan nama Perseroan menjadi PT. Bank Aceh. Perubahan tersebut

telah disahkan oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia

No. AHU-44411.AH.01.02 Tahun 2009 pada tanggal 9 September 2009.

Perubahan nama menjadi PT. Bank Aceh telah disahkan oleh Keputusan Gubernur

Bank Indonesia No.12/61/KEP.GBI/2010 tanggal 29 September 2010. Dalam

menjalankan peran dan fungsi bank, bank Aceh memiliki Visi “Mewujudkan

Bank Aceh menjadi bank yang terus sehat, tangguh, handal dan terpercaya serta

dapat memberikan nilai tambah yang tinggi kepada mitra dan masyarakat” dan

Misi “Membantu dan mendorong pertumbuhan ekonomi dan pembangunan

daerah dalam rangka meningkatkan taraf hidup masyarakat melalui

pengembangan dunia usaha dan pemberdayaan dunia usaha dan pemberdayaan

ekonomi rakyat, serta memberi nilai tambah kepada pemilik dan kesejahteraan

kepada Karyawan” serta motto “Kepercayaan dan Kemitraan”.

2.2.2 Berdirinya Bank Nagari

Bank Pembangungan Daerah Sumatera Barat secara resmi berdiri pada

tanggal 12 Maret 1962 dengan nama“PT. Bank Pembangunan Daerah Sumatera

Barat” Yang disahkan melalui akta notaris Hasan Qalbi di Padang. Disahkan

melalui Surat Keputusan Wakil Menteri Pertama Bidang Keuangan Republik

Indonesia No. BUM/9-44/II tentang izin usaha PT. Bank Pembangunan Daerah

12

Sumatera Barat dengan kedudukan di Padang.Berdasarkan Undang-Undang No.13

tentang Ketentuan-Ketentuan Pokok Bank Pembangunan Daerah, maka dasar

hukum Bank Pembangunan Daerah Sumatera Barat diganti dengan Peraturan

Daerah Tingkat I Propinsi Sumatera Barat No. 4. Sehingga PT. Bank

Pembangunan Daerah Sumatera Barat dirubah menjadi“BANK

PEMBANGUNAN DAERAH SUMATERA BARAT”. Dalam perjalanan-nya

tahun 1996 melalui Perda No. 2 / 1996 disahkan penyebutan nama (Call Name)

sebagai ”Bank Nagari” dengan maksud untuk lebih dikenal, membangun brand

image sekaligus mengimpresikan tatanan sistem pemerintahan di Sumatera Barat.

Sesuai dengan perkembangan dan untuk lebih leluasa dalam menjalankan bisnis,

tanggal 16 Agustus 2006 berdasrkan Peraturan Daerah Provinsi Sumatera barat

No. 3 Tahun 2006, bentuk badan hukum Bank Pembangunan Daerah Sumatera

Barat berubah dari Perusahaan Daerah menjadi Perseroan Terbatas, yang didirikan

berdasarkan akta Pendirian Perseroan Nomor 1 Tanggal 1 Februari 2007

dihadapan Notaris H. Hendri Final, S.H. dan disahkan oleh Menteri Hukum dan

Hak Azazi Manusia Republik Indonesia dengan Keputusan Nomor W3-00074

HT.01.01-TH.2007 tanggal 4 April 2007 Saat ini Bank Nagari telah berstatus

sebagai Bank Devisa serta telah memiliki Unit Usaha Syariah. PT. Bank Nagari

memiliki Visi “Menjadi Bank Pembangunan Daerah terkemuka dan terpercaya di

Indonesia” serta memiliki Misi “Memberikan kontribusi dalam mendorong

pertumbuhan ekonomi dan kesejahteraan masyarakat, mencerminkan dasar atau

latar belakang didirikannya bank, sesuai yang diamanahkan dalam Akta Pendirian

13

membangun kegiatan ekonomi yang kuat untuk meningkatkan kesejahteraan

masyarakat. Dan memenuhi dan menjaga kepentingan stakeholder secara

konsisten dan seimbang serta bank akan senantiasa dijalankan dengan prinsip

untuk memenuhi tanggung jawab kepada pemilik, nasabah, karyawan dan

masyarakat.

2.2.3 Berdirinya Bank Sumut

Bank Pembangunan Daerah Sumatera Utara didirikan pada tanggal 4

Nopember 1961 dengan sebutan BPSU. Sesuai dengan ketentuan Pokok Bank

Pembangunan Daerah Tingkat I Sumatera Utara maka pada tahun 1962 bentuk

usaha dirubah menjadi Badan Usaha Milik Daerah (BUMD) dengan modal dasar

pada saat itu sebesar Rp.100 Juta dengan sahamnya dimiliki oleh Pemerintah

Daerah Tingkat I Sumatera Utara dan Pemerintah Daerah Tingkat II se Sumatera

Utara.Pada tahun 1999, bentuk hukum BPDSU dirubah menjadi Perseroan

Terbatas dengan nama PT. Bank Pembangunan Daerah Sumatera Utara atau

disingkat PT. Bank Sumut yang berkedudukan dan berkantor pusat di Medan, JL.

Imam Bonjol No. 18 Medan. Modal dasar pada saat itu menjadi Rp. 400 Milyar

yang selanjutnya dengan pertimbangan kebutuhan proyeksi pertumbuhan Bank, di

tahun yang sama modal dasar kembali ditingkatkan menjadi Rp. 500 Milyar.

Laju pertumbuhan Bank Sumut kian menunjukkan perkembangan yang

sangat signifikan diliat dari kinerja dan prestasi yang di peroleh dari tahun ke

tahun, tercatat total asset Bank Sumut mencapai 10,75 Trilyun pada taun 2009 dan

menjadi 12,76 Trilyun pada tahun 2010. Didukung semangat menjadi Bank

14

be the best yang sejalan dengan road map BPD Regional Champion 2014,

tentunya dengan konsekuensi harus memperkuat permodalan yang tidak lagi

mengandalkan peryertaan saham dari pemerintah daerah, melainkan juga

membuka akses permodalan lai seperti penerbitan obligasi, untuk itu modal dasar

Bank Sumut kembali ditingkatkan dari Rp. 1 Trilyun pada tahun 2008 menjadi

Rp. 2 Trilyun pada tahun 2011 dengan total asset meningkat menjadi 18,95

Trilyun. Bank sumut memiliki Visi “Menjadi bank andalan untuk membantu dan

mendorong pertumbuhan perekonomian dan pembangunan daerah di segala

bidang serta sebagai salah satu sumber pendapatan daerah dalam rangka

peningkatan taraf hidup rakyat” dan Misi “Mengelola dana pemerintah dan

masyarakat secara professional yang didasarkan pada prinsip-prinsip compliance”.

2.3 Konsep Efisiensi

Efisiensi merupakan suatu ukuran keberhasilan yang dinilai dari segi

besarnya sumber/biaya untuk mencapai hasil dari kegiatan yang dijalankan.

Efisiensi juga biasanya dibandingkan dengan suatu ukuran tertentu misalnya

antara pertanggungjawaban yang satu dibandingkan dengan pertanggungjawaban

dibandingkan dengan standar atau anggarannya, atau prestasi suatu pusat

pertanggungjawaban masa kini dan masa sebelumnya.

Sedangkan menurut Mulyadi dan Setyawan (2001:378) : Efisiensi adalah

rasio antara keluaran dengan masukan suatu proses, dengan fokus perhatian pada

konsumsi masukannya.

Mulyadi dan Setyawan (2001:377) : Efisiensi pernah menjadi ukuran

15

memfokuskan perhatiannya ke masalah-masalah intern perusahaan, efisiensi

merupakan kinerja yang pas dengan prinsip-prinsip manajemen pada waktu itu.

Suatu perusahaan dipandang sukses jika mampu mengkonsumsi masukan secara

efisien atau menghasilkan keluaran secara produktif. Prinsip manajemen demikian

pas diterapkan di lingkungan bisnis yang didalamnya produsen memegang kendali

bisnis.

Efisiensi merupakan salah satu parameter kinerja yang secara teoretis

mendasari seluruh kinerja sebuah organisasi dengan mengacu pada filosofi

“kemampuan menghasilkan output yang optimal dengan input-nya yang ada,

adalah merupakan ukuran kinerja yang diharapkan” (Abidin dan Endri, 2009:22).

Efisiensi juga dapat didefenisikan sebagai perbandingan antara keluaran (Output)

dengan masukan (input) atau jumlah yang dipergunakan.

Konsep efisiensi pertama kali diperkenalkan oleh Farrel (1957) yang

merupakan tindak lanjut dari model yang diajukan oleh Debreu (1951) dan

Koopmans (1951) (Abidin dan Endri, 2009:22). Farrel (1957) membagi efisiensi

menjadi 2 komponen yaitu technical efficiency dan price efficiency. Efisiensi teknis (technical efficiency) mengukur keberhasilan perusahaan dalam memproduksi output semaksimal mungkin dengan input tertentu, sedangkan price efficiencyatau disebut juga dengan allocative efficiency mengukur keberhasilan perusahaan dalam menetukan suatu set input yang optimal dengan tingkat harga

yang telah ditentukan (Gracia Masita, 2012).

Abidin dan Endri (2009) juga mengatakan bahwa efisiensi teknis

16

Tetapi, dalam rangka mencapai efisiensi ekonominya suatu perusahaaan harus

efisien secara teknis. Untuk mencapai tingkat keuntungan maksimal, sebuah

perusahaan harus dapat berproduksi pada tingkat output yang optimal dengan

jumlah input tertentu (efisiensi teknis) dan menghasilkan output dengan

kombinasi yang tepat pada tingkat harga tertentu (efisiensi alokatif).

2.4 Konsep Pengukuran Efisiensi

Perhitungan efisiensi teknis sebelumnya telah dilakukan oleh Farrel (1957)

berdasarkan paper dan Tim Coelli (1996) yang menggambarkan sebuah ukuran sederhana mengenai efisiensi perusahaan dengan cara menghitung berbagai

macam input yang digunakan untuk produksinya.

Farrel mengusulkan efisiensi dari dua komponen yaitu: technical efficiency

yang menggambarkan kemampuan perusahaan untuk menghasilkan output

maksimum dari serangkaian input yang telah ditentukan, allocative efficiency

yang menggambarkan kemampuan perusahaan untuk menggunakan berbagai

macam input dalam proporsi yang optimal, dimana masing-masing inputnya

sudah ditentukan tingkat harga dan teknologi produksinya. Kedua komponen

efisiensi tersebut dikombinasikan lalu menghasilkan total economic efficiency.

Pemikiran awal mengenai pengukuran efisiensi dari Farrel dimana

analisisnya berkenaan dengan ruang input, yang berfokus pada upaya

17 2.5 Pengukuran Efisiensi

Muharam dan Pusvitasari (2007) mengatakan, ada tiga jenis pendekatan

pengukuran efisiensi khususnya perbankan, yaitu:

1. Pendekatan Rasio

Pendekatan rasio dalam mengukur efisiensi dilakukan dengan cara

menghitung perbandingan output dan input yang digunakan. Pendekatan

ini akan dapat dinilai memiliki efisiensi yang tinggi apabila dapat

menghasilkan output yang semaksimal mungkin dengan input yang

seminimal mungkin.

Efficiency = Output/Input ... (2.9) Pendekatan rasio ini memiliki kelemahan apabila terdapat banyak input

dan banyak output yang akan dihitung, karena jika diperhitungkan

serempak maka akan menghasilkan banyak hasil perhitungan sehingga

menghasilkan asumsi yang tidak tegas ( Silkman, 1986; Ario, 2005 dalam

Muharam dan Pusvitasari, 2007).

2. Pendekatan Regresi

Pendekatan ini dalam mengukur efisiensi menggunakan sebuah model dari

tingkat output tertentu sebagai fungsi dari berbagai tingkat input tertentu.

Fungsi regresi adalah sebagai berikut:

Y=f (X1,X2,X3,X4,...Xn)... (2.10)

Dimana:

18

Pendekatan regresi akan menghasilkan estimasi hubungan yang dapat

digunakan untuk memproduksi tingkat output yang dihasilkan sebuah Unit

Kegiatan Ekonomi (UKE) pada tingkat input tertentu. UKE dapat

dikatakan efisien apabila menghasilkan output lebih banyak dari pada

output hasil estimasi (Silkman, 1986 dalam Muharam dan Pusvitasari,

2007).

3. Pendekatan Frontier

Pendekatan frontier dalam mengukur efisiensi dibedakan menjadi dua jenis yaitu pendekatan frontier parametik dan nonparametik. Tes parametik adalah tes yang modelnya menetapkan adanya syarat-syarat

tertentu tentang parameter populasi yang merupakan sumber

penelitiannya, sedangkan tes nonparametik adalah tes yang modelnya tidak

menetapkan syarat-syarat mengenai parameter populasi yang merupakan

induk sampel penelitiannya. Pendekata frontier parametik dapat diukur dengan tes statistik parametik seperti menggunakan metode Stochhastic Frontier Analysis (SFA) dan Distribution Free Analysis (DFA). Sedangkan pendekatan frontier non parametik dapat diukur dengan tes statistik non parametik dengan menggunakan metode Data Envelopment Analysis (DEA) (Silkman, 1986 dalam Muharam dan Pusvitasari, 2007).

2.6 Hubungan Input dan Output dalam Pengukuran Efisiensi

Menurut Haddad, dkk (2003) terdapat 3 pendekatan yang lazim digunakan

baik dalam metode parametik Stochastic Frontier Analysis (SFA) dan

19

Analysis (DEA) untuk mendefenisikan hubungan input dan output dalam kegiatan finansial suatu lembaga keuangan yaitu:

1. Pendekatan Aset (The asset Approach)

Pendekatan aset mencerminkan fungsi primer sebuah lembaga keuangan

sebagai pencipta kredit pinjaman (loan). Dalam pendekatan ini, output didefenisikan ke dalam bentuk aset.

2. Pendekatam Produksi (The Production Approach)

Pendekatan ini menganggap lembaga keuangan sebagai produsen dari

akun deposito (deposit accounts) lalu mendefenisikan output sebagai jumlah tenaga kerja, pengeluaran modal pada aset-aset tetap dan material

lainnya.

3. Pendekatan Intermediasi (The Intermediation Approach)

Pendekatan ini mengasumsikan bahwa lembaga keuangan bertindak

sebagai perantara antara penabung dan peminjam dan menjadikan total

kredit dan sekuritas sebagai output. Sedangkan deposito dengan tenaga

kerja dan modal fisik didefenisikan sebagai input (Sufian, 2006).

Di lihat dari ketiga pendekatan yang diuraikan diatas maka pendekatan

yang akan digunakan oleh penulis adalah pendekatan intermediasi. Variabel input

yang dipilih berdasarkan pendekatan intermediasi dalam penelitian ini meliputi:

a. Simpanan, merupakan titipan murni dari nasabah kepada bank, yang untuk

kemudian dipergunakan oleh bank dalam aktivitas kegiatan ekonomi

tertentu dengan cara bank menjamin akan mengembalikannya secara utuh

20

oleh masyarakat kepada bank berdasarkan perjanjian penyimpanan dana

dalam dalam bentuk giro, deposito, tabungan, dan atau bentuk lainnya

yang dipersamakan dengan itu, yang merupakan kewajiban bank kepada

masyarakat dimana dana/simpanan tersebut dapat ditarik/dicairkan oleh

masyarakat sesuai dengan ketentuan yang berlaku (Peraturan Bank

Indonesia Nomor : 2/19/PBI/2000).

b. Aset, menurut Hanafi dan Halim (2003), aset adalah manfaat ekonomis

yang akan diterima pada masa mendatang atau akan dikuasai oleh bank

sebagai hasil dari transaksi atau kejadian. Semakin tinggi nilai total aset

yang dimiliki oleh bank, semakin tinggi pula kredit/pembiayaan yang bisa

diberikan.

c. Biaya tenaga kerja, menurut Mulyadi (2000), tenaga kerja merupakan

usaha fisik atau mental yang dikeluarkan karyawan untuk mengolah

produk. Biaya tenaga kerja adalah harga yang dibebankan untuk

penggunaan biaya tenaga kerja manusia tersebut. Tingginya biaya tenaga

kerja menyebabkan meningkatnya beban operasional, sehingga

menurunkan laba operasional yang diperoleh bank. Dengan berkurangnya

laba operasional bank, maka alokasi dari laba yang disetorkan untuk modal

tambahan yang kemudian disalurkan dalam bentuk kredit atau pembiayaan

menjadi berkurang.

Sedangkan variabel output dalam penelitian ini adalah:

a. Total kredit/pembiayaan, merupakan produk penyaluran dana perbankan

21

untuk investasi, perdagangan atau konsumsi, yang dapat memberikan

keuntungan bagi bank dengan adanya bunga ataupun bagi hasil.

b. Pendapatan, yaitu seluruh pendapatan bank yang diterima baik pendapatan

operasional, dan pendapatan non-operasional sebelum dikurangi pajak.

2.7Pengaruh Ukuran Bank terhadap Efisiensi Teknis

Ukuran bank merupakan salah satu karakteristik spesifik bank yang

umumnya menjadi determinan dari efisiensi perbankan. Perusahaan besar

mempunyai sumber daya yang lebih baik, biaya transaksi yang lebih rendah, dan

lebih bisa bertahan dalam menghadapi persaingan dan goncangan perekonomian

(Surifah, 2011).

Bank berukuran besar umumnya memiliki keunggulan daripada bank

berukuran sedang atau kecil, seperti jumlah modal yang lebih besar, jumlah tenaga

kerja dan reputasi yang lebih baik, dan kemampuan untuk menghasilkan

pendapatan non-bunga dari sumber lain seperti jasa investasi perbankan, jasa

transfer uang, jasa penukaran mata uang asing dan jasa asuransi. Hal ini akan

memudahkan bank berukuran besar untuk memperoleh pinjaman daripada bank

berukuran sedang dan kecil, sehingga bank besar menjadi lebih efisien (Ajlouni,

Hmedat, & Hmedat, 2011 dalam Gracia masita, 2012).

Selain itu penelitian dari (Micco et al, 2004), (Bonin et al, 2004), (Perera

et al, 2007), dan (Suwandri, 2008) menemukan bahwa semakin besar bank,

khususnya bank yang dimiliki oleh pemerintah, akan makin tidak efisien dan

memiliki resiko kesulitan keuangan yang makin tinggi. Disisi lain penelitian

22

beraset lebih besar lebih efisien daripada BPD beraset menengah dan kecil.

Sedangkan penelitian (Pungkaswara dan Supatmi, 2011) menemukan bahwa

makin besar ukuran bank maka makin tinggi rasio BOPO namun makin rendah

rasio CAR dan NPM. Dan penelitian (Ismail, Rahim, & Majid, 2010) menemukan

Semakin besar ukuran bank maka bank tersebut memiliki lebih banyak modal

yang dapat digunakan untuk mengadopsi teknologi baru yang dapat meningkatkan

laba dan meminimalkan biaya. Salah satu bentuk penggunaan teknologi pada bank

adalah membangun jaringan ATM (Automated Teller Machine) dan menggunakan sistem komputer online sehingga memudahkan bank besar untuk berkembang

lebih cepat dan pada biaya yang lebih rendah (Berger & Mester, 1997b; Ajlouni et

al., 20011 dalam Gracia masita, 2012).

Hauner, (2004) juga mengungkapkan bahwa ukuran bank berpengaruh

pada efisiensi melalui 2 yaitu:

1. Apabila ukuran bank berpengaruh positif dengan kekuatan pasar, maka

bank yang berukuran lebih besar biaya inputnya akan lebih rendah.

2. Kemungkinan terjadi increasing return to scale dapat berasal dari biaya tetap (misalnya biaya untuk penelitian atau manajemen risiko) atau dari

tenaga kerja yang terspesialisasi.

Maka dilihat dari penelitian-penelitian yang telah diuraikan diatas dapat

23 2.8 Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

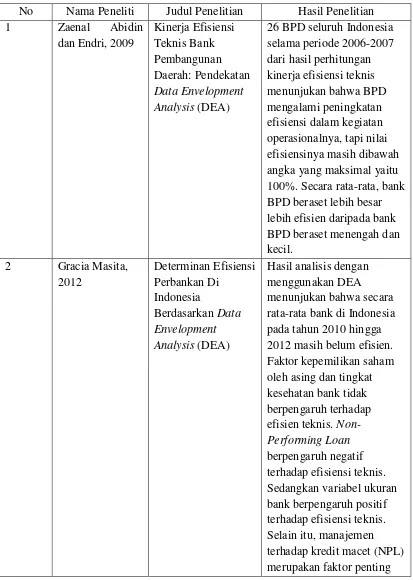

No Nama Peneliti Judul Penelitian Hasil Penelitian

1 Zaenal Abidin

dan Endri, 2009

Kinerja Efisiensi

26 BPD seluruh Indonesia selama periode 2006-2007 dari hasil perhitungan kinerja efisiensi teknis menunjukan bahwa BPD mengalami peningkatan efisiensi dalam kegiatan operasionalnya, tapi nilai efisiensinya masih dibawah angka yang maksimal yaitu 100%. Secara rata-rata, bank BPD beraset lebih besar lebih efisien daripada bank BPD beraset menengah dan kecil.

Berdasarkan Data Envelopment Analysis (DEA)

Hasil analisis dengan menggunakan DEA menunjukan bahwa secara rata-rata bank di Indonesia pada tahun 2010 hingga 2012 masih belum efisien. Faktor kepemilikan saham oleh asing dan tingkat kesehatan bank tidak berpengaruh terhadap efisien teknis. Non-Performing Loan

24 Daerah Di Indonesia

Kinerja keuangan BPD secara simultan dipengaruhi struktur kepemilikan, umur dan ukuran perusahaan. Jumlah dewan komisaris dan direksi, serta auditor. Penelitian ini juga

menemukan bahwa makin panjang umur BPD

ditemukan makin rendah rasio CAR, dan NPL namun makin tinggi rasio LDR. Ukuran perusahaan ditemukan berpengaruh negatif terhadap rasio NPL, NPM, dan LDR. Jumlah dewan komisaris tidak terpengaruh terhadap kinerja keuangan BPD. Jumlah dewan direksi berpengaruh positif terhadap LDR, namun berpengaruh negatif terhadap CAR. BPD yang diaudit oleh BPKB memiliki kinerja ROA makin tinggi, namun LDR bank makin rendah. Parametik Data Envelopment Analysis (DEA) (Studi pada Bank Umum di Indonesia Tahun 2005-2011)

25

sebesar 100%. Dari delapan variabel input dan output

yang digunakan sebagai komponen penentu efisiensi pada kelompok bank yang menjadi sampel penelitian dapat diketahui bahwa secara umum variabel input salary expense dan interest expense, serta variabel

output interest income

26 2.9Kerangka Konseptual

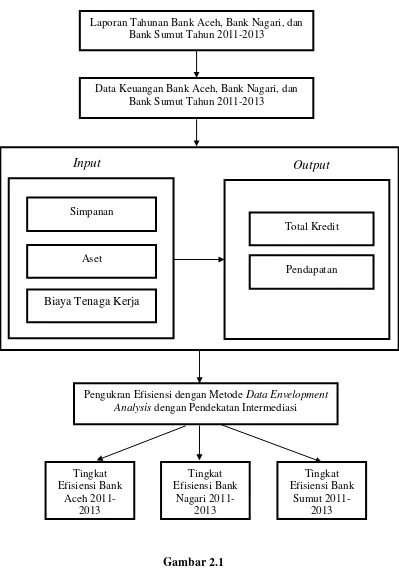

Gambar 2.1 Kerangka Konseptual

Laporan Tahunan Bank Aceh, Bank Nagari, dan Bank Sumut Tahun 2011-2013

Data Keuangan Bank Aceh, Bank Nagari, dan Bank Sumut Tahun 2011-2013

Pengukran Efisiensi dengan Metode Data Envelopment Analysis dengan Pendekatan Intermediasi

Tingkat Efisiensi Bank

Aceh 2011-2013

Tingkat Efisiensi Bank

Nagari 2011-2013

Tingkat Efisiensi Bank

Sumut 2011-2013 Simpanan

Aset

Biaya Tenaga Kerja

Total Kredit

Pendapatan

27 BAB III

METODE PENELITIAN

3.1 Ruang Lingkup Penelitian

Ruang lingkup penelitian ini mengetahui tingkat efisiensi Bank

Pembangunan Daerah (BPD) yang beroperasi didaerah/provinsi Aceh, Sumatera

Baratdan Sumatera Utara. Data yang digunakan adalah data kuantitatif yang

berbentuk angka (numerik). Ini dilakukan dalam jangka waktu tiga tahun dari

periode 2011-2013. Penelitian ini dilakukan dengan melihat dan mengambil

sampel dari laporan keuangan bank Aceh, Nagari (Sumbar), dan Sumatera Utara.

3.2 Defenisi Operasional dan Variabel Penelitian

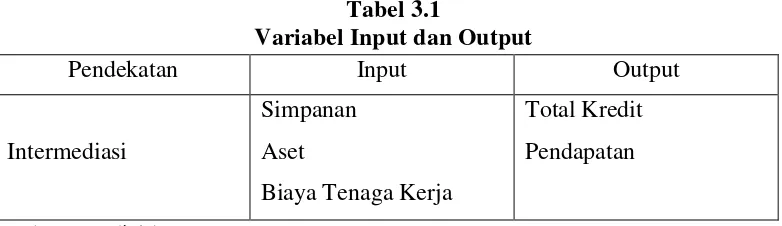

Adapun pendekatan variabel-variabel input dan output dalam penelitian ini

ditunjukkan pada tabel 3.1 dibawah ini:

Tabel 3.1

Variabel Input dan Output

Pendekatan Input Output

Intermediasi

Simpanan Aset

Biaya Tenaga Kerja

Total Kredit Pendapatan

Sumber: Data diolah

Dalam penelitian ini terdapat defenisi dari operasional variabel yang dapat

dijelaskan sebagai berikut:

3.2.1 Variabel Input

Variabel input adalah variabel yang mempengaruhi variabel output.

Variabel input yang digunakan dalam penelitian ini berjumlah 3 variabel yaitu: a. Total simpanan, merupakan simpanan murni dari nasabah kepada

28

kegiatan ekonomi tertentu dengan catatan bank menjamin akan

mengembalikannya secara utuh kepada nasabah.

b. Total Aset, menurut Hanafi dan Halim (2003), aset adalah manfaat

ekonomis yang akan diterima pada masa mendatang atau akan dikuasai

oleh bank sebagai hasil dari transaksi atau kejadian.

c. Biaya Tenaga Kerja, menurut Mulyadi (2000), tenaga kerja merupakan

usaha fisik atau mental yang dikeluarkan karyawan untuk untuk

mengolah produk. Biaya tenaga kerja adalah harga yang dibebankan

untuk penggunaan biaya tenaga kerja manusia.

3.2.2 Variabel Output

Variabel Output adalah variabel yang menjadi pusat perhatian, dalam penelitian ini variabel output yang digunakan adalah:

a. Total Kredit/Pembiayaan, merupakan produk utama bank sebagai

intermediasi yang menghubungkan antara surplus unit dan defisit unit.

Total kredit/pembiayaan digunakan untuk mengukur kemampuan

manajemen bank dalam menghasilkan produk utama berupa

kredit/pembiayaan sebagai salah satu cara dalam meningkatkan

keuntungan (laba operasional).

b. Pendapatan, yaitu seluruh pendapatan bank diterima baik pendapatan

bunga, pendapatan operasional, dan pendapatan non-operasional.

29

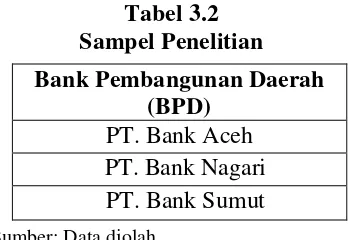

Populasi dalam penelitian ini adalah bank pemerintah yang telah

beroperasi di daerah/provinsi Aceh, Sumbar, dan Sumut pada periode 2011 hingga

2013. Dalam penelitian ini teknik pengambilan sampel yang digunakan adalah

menggunakan sampel bersasaran (purposive sampling).

Metode purposive sampling adalah teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono, 2011:85). Beberapa pertimbangan pemilihan

sampel adalah sebagai berikut:

1. Bank yang berstatus bank pemerintah daerah dan telah beroperasi di

provinsi/daerah Aceh, Sumatera Barat, dan Sumatera Utara pada periode

2011 hingga 2013.

2. Bank menerbitkan laporan keuangan tahunan (annual report) untuk periode 2011-2013.

Berdasarkan pertimbangan tersebut, maka jumlah sampel yang diambil

adalah sebanyak 3 bank yaitu:

Tabel 3.2 Sampel Penelitian

Sumber: Data diolah

3.4 Teknik Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder, data yang

dibutuhkan dalam penelitian ini antara lain:

Bank Pembangunan Daerah (BPD)

30

a. Total simpanan, yang diperoleh dari neraca dalam laporan keuangan

tahunan bank Aceh, Nagari, dan Sumut periode 2011-2013.

b. Total aset, yang diperoleh dari neraca dalam laporan keuangan tahunan

bank Aceh, Nagari, dan Sumut periode 2011-2013.

c. Biaya tenaga kerja atau biaya personalia, yang diperoleh dari neraca dalam

laporan keuangan bank Aceh, Nagari, dan bank Sumut periode 2011-2013.

d. Total kredit, yang diperoleh dari neraca dalam laporan keuangan bank

Aceh, Nagari, dan Sumut periode 2011-2013.

e. Pendapatan, yang diperoleh dari laporan laba/rugi dalam laporan keuangan

bank Aceh, Nagari, dan Sumut periode 2011-2013.

3.5 Model Analisis Data

Untuk memperoleh tingkat efisiensi bank pemerintahan daerah (BPD)

Aceh, Sumatera Utara, dan Sumatera Barat diperoleh dari analisis yang

menggunakan software MaxDEA 6.3.

3.5.1 Metode Data Envelopment Analysis (DEA)

Metodologi DEA (Data Envelopment Analyis) merupakan pendekatan pemograman matematika yang digunakan untuk mengembangkan suatu frontier

yang efisien, yang selanjutnya digunakan untuk menghasilkan pengukuran

efisiensi relatif (garcia 2011 dalam Gracia masita, 2012). Cara pengukuran yang

digunakan dalam metode DEA adalah membandingkan output yang dihasilkan

dan input yang ada, yaitu: Efisiensi=������ �����

31

perbandingan rasio output dan input untuk semua unit yang dibandingkan. Metode ini diperkenalkan oleh Charnes, Cooper, dan Rhodes (CCR) pada tahun 1978.

Metode ini tidak memerlukan fungsi produksi, dan hasil perhitungannya disebut

nilai efisiensi relatif (Abidin dan Endri, 2009:25). Perhitungan DEA ini akan

dibantu paket-paket software efisiensi secara teknik, seperti Banxia Frontier Analysis (BFA), Warwick for Data Envelopment Analysis (WDEA), dan MaxDEA. Penelitian ini akan menggunakan bantuan software MaxDEA. Yang pada intinya software-software tersebut akan menunjukkan pada hasil yang sama.

Metode DEA merupakan salah satu metode yang sering digunakan untuk

mengukur tingkat efisiensi bank. Dengan menggunakan metode DEA maka

pengukuran tingkat efisiensi relatif suatu bank dapat diperoleh. Dalam mengukur

efisiensi DEA mengidentifikasi unit yang digunakan sebagai referensi yang dapat

membantu untuk mencari penyebab dan jalur keluar dari ketidak efisienan yang

merupakan keuntungan utama dalam aplikasi manajerial (Haddad et. al., 2003 dalam Abidin dan Endri, 2009:24).

Dimana DEA dapat mengukur efisiensi relatif suatu UKE (Unit Kegiatan

Ekonomi) dengan menggunakan input dan output lebih dari satu. Efisiensi relatif

UKE dalam DEA juga didefinisikan sebagai rasio dari total ouput tertimbang

dibagi total input tertimbang (total weighted output/total weighted input). Inti dari DEA adalah menentukan bobot (weighted) atau timbangan untuk setiap input dan

32

disyaratkan yaitu, (Silkman, 1986; Nugroho, 1995 dalam Huri dan Susilowati,

2004):

a. Bobot tidak boleh negatif

b. Bobot harus bersifat universal. Hal ini berarti setiap UKE dalam sampel

harus dapat menggunakan seperangkat bobot yang sama untuk

mengevaluasi rasionya (total weighted output/total weighted input) dan rasio tersebut tidak lebih dari 1 (total weighted output/total weighted input ≤ 1) (Muharam dan Pusvitasari, 2007).

3.5.2 Keunggulan dan Kelemahan Data Envelopment Analysis (DEA)

Namun dalam perkembangannya, metode Data Envelopment Analysis

(DEA) tentu terdapat keunggulan dan kelemahan. Keunggulan dan kelemahan

yang dimiliki metode Data Envelopment Analysis (DEA) sebagai berikut: 1. Keunggulan

a. Bisa menangani banyak input dan output.

b. Tidak butuh asumsi hubungan fungsional antara variabel input dan output.

c. Unit Kegiatan Ekonomi dibandingakan secara langsung dengan

sesamanya.

d. Dapat membentuk garis frontier fungsi efisiensi terbaik atas variabel

input-output dari setiap sampelnya.

33

2. Kelemahan

a. Bersifat simple specific

b. Merupakan extreme point technique, kesalahan pengukuran bisa berakibat

fatal.

c. Hanya mengukur produktivitas relatif dari unit kegiatan ekonomi bukan

produktivitas absolut.

d. Uji hipótesis secara statistik atas hasil DEA sulit dilakukan.

3.5.3 Model Pengukuran Efisiensi Teknik

Model dasar dari DEA adalah model CCR (Charnes, Cooper dan Rhodes).

Asumsi yang digunakan pada model CCR adalah Constant Return to Scalem

(CRS), yang berarti adanya kenaikan pada input menghasilkan peningkatan pada

output secara proporsional (Martic, Novakovic, & Baggia, 2009 dalam Gracia

masita, 2012). Asumsi CRS ini hanya sesuai ketika semua bank beroperasi pada

skala yang optimal.

Model DEA kemudian dikembangkan lebih lanjut oleh Banker, Charnes,

dan Cooper yang dikenal dengan model BCC. Pada model BCC diasumsikan

bahwa adanya peningkatan input tidak menghasilkan perubahan pada output yang

proporsional sehingga asumsinya disebut Variable Return to Scale (VRS). Efisiensi teknis yang diukur dengan model BCC merefleksikan kinerja

manajeman untuk mengorganisir input dalam proses produksi (Kumar & Gulati,

34 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Perkembangan Perbankan di Indonesia

Perbankan di Indonesia tidak dapat dipisahkan dari peran dan pengaruh

pihak penjajah Belanda, karena Belanda yang pertama mendirikan bank di

Indonesia. Dari sekian banyak bank-bank yang didiirikan di Indonesia pada zaman

itu namun pemerintah hanya mengendalikan tiga aktivitas perbankan saja

sementara pada bank-bank lainnya bebas dari campur tangan pemerintah, ketiga

bank tersebut adalah:

1. De Javasche NV. Bank ini berdiri pada tanggal 10 Oktober 1827 dan pada

tanggal 6 Desember 1951 dinasionalisasikan oleh Pemerintah Republik

Indonesia. Selanjutnya berdasarkan Undang-Undang Nomor 13 Tahun

1968 De Javasche NV dijadikan sebagai Bank Sentral Indonesia sampai

sekarang.

2. De Postpaarbank. Berdiri pada tahun 1989 dan berdasarkan

Undang-Undang Darurat Tahun 1950 nama bank ini diganti dengan Bank

Tabungan Pos. Selanjutnya pada tahun 1968 bank ini berubah menjadi

Bank Tabungan Negara dengan Undang-Undang Nomor 20 Tahun 1968.

3. De Algemene Volkscredietbank. Berdiri pada tahun 1934 di Batavia

(Jakarta) dan pada masa sekarang bank ini dikenal sebagai Bank Rakyat

Indonesia. Pada masa penguasaan Jepang bank ini dikenal dengan Syomin

35

Pada saat menjelang kemerdekaan pemerintah Indonesia mulai mendirikan

bank-bank pemerintah, yang dimana secara keseluruhan perbankan sebagai

lembaga intermediasi sektor keuangan memiliki peranpenting dalam

perekonomian suatu negara. Secara mikro, bank berfungsi menyalurkan dana dari

nasabah yangmemiliki kelebihan dana kepada pelaku usaha dan perorangan yang

membutuhkan dana dalam rangkamemperlancar usaha dari pihak-pihak yang

berkepentingan. Secara makro, industri perbankan berperan sebagaisumber

pembiayaan bagi perkembangan perekonomian dan sebagai sarana dalam

pelaksanaan kebijakanmoneter. Perkembangan industri perbankan Indonesia telah

menunjukkan kemajuan yang sangat pesat, baik darisudut pertumbuhan aset, jenis

produk yang ditawarkan antara lain sebagai akibat berkembangnya bank

sebagaikonglomerasi, maupun teknologi informasi yang digunakan.

Perkembangan aset yang dipublikasikan Statistik Perbankan Indonesia (SPI) pada

Desember 2014 yang dimana perkembangan aset yang dimiliki bank-bank yang

ada di Indonesia mengalami kemajuan dan total keseluruhan total aset bank

Persero, BUSN Devisa, BUSN Non Devisa, BPD, Campuran, dan bank Asing

mengalami kenaikan setiap tahunnya, pada tahun 2013 aset bank umum

berdasarkan kelompok bank berjumlah Rp 4.954.467 meningkat Rp 691.880 atau

16,23 persen dari posisi akhir tahun 2012 yang berjumlah Rp 4.262.587. dan pada

tahun 2014 berjumlah Rp 5.615.150 meningkat Rp 660.682 atau 13,33 persen dari

36 Tabel 4.1

Perkembangan Aset Bank Umum Berdasarkan Kelompok Bank (Growth OfCommercial Banks Asset Based Group Bank)

Miliar Rp. (Billion Rp.)

Kelompok Bank Tahun

2012 2013 2014

Bank Persero 1.535.343 1.758.873 2.076.605

BUSN Devisa 1.705.408 1.962.539 2.200.142

BUSN Non Devisa 135.472 162.457 186.817

BPD 366.685 389.964 440.691

Bank Campuran 217.713 290.219 278.312

Bank Asing 301.966 390.415 432.582

Total 4.262.587 4.954.467 5.615.150

Sumber: Statistik Perbankan Indonesia (Data diolah)

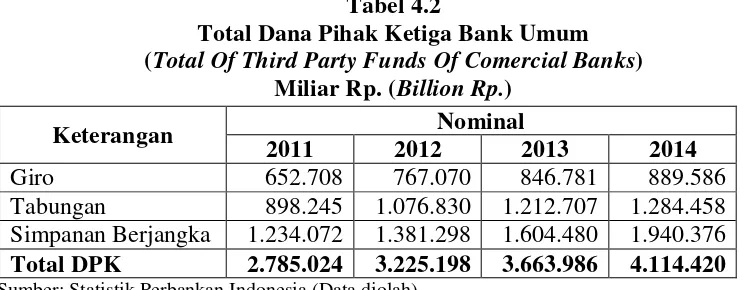

Perkembangan tersebut telah mengakibatkanpersaingan antar bank

menjadi semakin ketat.Sedangkan total Dana Pihak Ketiga (DPK) bank umum pada Desember 2013 berjumlah Rp 3.663.968 meningkat Rp 438.788 atau 13,60

persen. Dan pada tahun 2014 berjumlah Rp 4.114.420 meningkat Rp 450.452 atau

12,30 persen. Perkembangan total DPK terlihat pada tabel 4.2 dibawah ini:

Tabel 4.2

Total Dana Pihak Ketiga Bank Umum (Total Of Third Party Funds Of Comercial Banks)

Miliar Rp. (Billion Rp.)

Keterangan Nominal

2011 2012 2013 2014

Giro 652.708 767.070 846.781 889.586

Tabungan 898.245 1.076.830 1.212.707 1.284.458

Simpanan Berjangka 1.234.072 1.381.298 1.604.480 1.940.376

Total DPK 2.785.024 3.225.198 3.663.986 4.114.420

Sumber: Statistik Perbankan Indonesia (Data diolah)

4.2 Perkembangan Bank Pembangunan Daerah (BPD) di Indonesia

Perkembangan industri perbankan Indonesia yang semakin menunjukkan

kemajuan mengakibatkan persaingan antar bank menjadi semakin ketat, salah satu

indikator sebuah bank yang dapat bersaing dapat dilihatdari ukuran tingkat

37

sehingga didalamnya termasuk pelaksanaan tata kelola perusahaan yang baik

(Good Corporate Governance).Tata kelola perusahaan yang baik (good corporate governance) adalah struktur dan proses yang digunakan danditerapkan Organ Perusahaan untuk meningkatkan pencapaian sasaran hasil usaha dan

mengoptimalkan nilaiperusahaan bagi seluruh pemangku kepentingan.PT. Bank

Pembangunan Daerah (BPD) yang ada di Indonesia berkomitmen penuh

menerapkan tata kelola perusahaan denganstandar-standar tertinggi dalam

menjaga kesinambungan perusahaan. Kebijakan dan praktik tata kelola

dilaksanakan mengacu pada Pedoman Tata Kelola Perusahaan sesuai dengan

peraturan Bank Indonesia Nomor 8/4/PBI/2006 tentang Pelaksanaan Good Corporate Governance bagi bank umum serta perubahannya dalam peraturan bank Indonesia No. 8/14/PBI/2006 serta penjelasannya dalam surat edaran bank

Indonesia No 15/15/DPNP tanggal 29 April 2013, serta aturan

perundang-undangan berlaku lainnya.

Dan masing-masing bank pembangunan daerah (BPD) menunjukkan

kinerja efisiensi yang optimal dalam rangka mencapai dan mendukung

sepenuhnya pembiayaan pembangunan daerah. Sampai saat ini bank

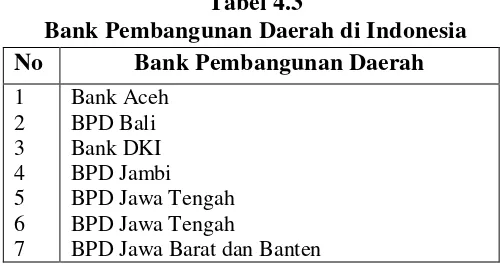

pembangunan daerah (BPD) yang ada di Indonesia adalah 26 BPD yaitu:

Tabel 4.3

Bank Pembangunan Daerah di Indonesia No Bank Pembangunan Daerah 1 BPD Jawa Tengah BPD Jawa Tengah

38

BPD Jawa Timur BPD Kalimantan Timur BPD Kalimantan Tengah BPD Kalimantan Barat BPD Kalimantan Selatan BPD Lampung

BPD Maluku

BPD Nusa Tenggara Barat BPD Nusa Tenggara Timur BPD Papua

BPD Riau Kepri

BPD Sulawesi Tenggara

BPD Sulawesi Selatan dan Sulwesi Barat BPD Sulawesi Tengah

BPD Sulawesi Utara BPD Sumatera Barat

BPD Sumatera Selatan dan Bangka Belitung BPD Sumatera Utara

BPD Yogyakarta

Sumber: Data diolah (Bank Indonesia)

Hingga Desember 2012 bank pembangunan daerah (BPD) seluruh

Indonesia mencatat aset sebesar Rp 368,80 triliun atau naik 17,01 persen

dibandingkan posisi Desember 2011 yang mencapai Rp 305,62 triliun. Selama

lima tahun terakhir aset tersebut melonjak 100.35 persen dibandingkan posisi

Desemser 2008 yang mencapai Rp 183,80 triliun. Secara konsolidasi aset bank

pembangunan daerah (BPD) seluruh Indonesia per Desember 2012 berdasarkan

Statistik Perbankan Indonesia (SPI) menduduki peringkat keempat dengan total

aset Rp 368,24 triliun terlihat pada tabel dibawah ini:

39

Perkembangan Aset Perbankan di Indonesia Per Desember 2012

No Nama Bank Total Aset

1 Mandiri Rp 561,20 triliun

2 BRI Rp 547,60 triliun

3 BCA Rp 436,70 triliun

4 BPD Rp 368,24 triliun

5 BNI Rp 324,80 triliun

Sumber: Data diolah (Statistik Perbankan Indonesia)

Terlihat pada tabel 4.4 bahwa perkembangan perbankan yang ada di

Indonesia cukup baik, dimana total aset per Desember 2012 yang dimiliki bank

Mandiri sebesar Rp 561,20 triliun, BRI sebesar Rp 547,60 triliun, BCA Rp 436,70

triliun, BPD sebesar Rp 368,24 triliun, dan BNI sebesar Rp 324,80 triliun.

Asosiasi bank Pembangunan Daerah (ASBANDA) menyatakan kekuatan aset

bank pembangunan daerah (BPD) menunjukkan bahwa BPD seluruh Indonesia

bersinergi akan menjadi potensi kekuatan yang solid dalam kancah persaiangan

industri perbankan nasional serta dapat memberikan kontribusi yang lebih optimal

bagi perekonomian nasional khususnya di daerah. Sementara itu, kinerja kredit

dalam 5 tahun terakhir juga menunjukkan pertumbuhan yang cukup baik. Pada

Desember 2012, kredit BPD mencapai Rp 219 triliun atau meningkat 127,08

persen dibandingkan posisi Desember 2008 yang mencapai Rp 96,44 triliun.

Pertumbuhan kredit year on year pada Desember 2012 mencapai 28,08 persen. Sedangkan total dana pihak tiga (DPK) BPD pada Desember 2013berjumlah Rp 287.709 meningkat Rp 11.174 atau naik 4 persen dari posisi Desember 2012 yang

berjumlah Rp 278.535 dan pada tahun 2014 berjumlah Rp 335.957 meningkat Rp

40 Tabel 4.5

Total Dana Pihak Ketiga BPD

(Total Of Third Party Funds Of Regional Development Banks) Miliar Rp. (Billion Rp.)

Keterangan Nominal

2012 2013 2014

Giro 112.953 107.070 120.899

Tabungan 79.968 95.827 100.949

Simpanan Berjangka 89.614 84.812 114.109

Total DPK 278.535 287.709 335.957

Sumber: Statistik Perbankan Indonesia ( Data diolah)

PT. Bank Aceh diusianya yang genap 40 tahun, bank Aceh terus tumbuh

untuk menjadi motor penggerak dan pilar penting ekonomi Aceh. Dan di tahun

2013 bank Aceh mampu menunjukkan posisinya sebagai bank ke se-puluh

terbesar diantara 26 BPD nasional dalam hal total aset, dan penghimpun dana

pihak ketiga. Sementara dalam hal penyaluran kredit berada pada urutan kesebelas

terkait laba dan modal inti bank Aceh berada pada urut keenam dan kesembilan

BPD Nasional. Yang dimana pada tahun buku 2013 total aset bank Aceh

mencapai Rp 15,25 triliun tumbuh 13,07 persen dari Rp 13,49 triliun tahun 2012

merupakan indikasi yang baik dan bukti keberhasilan bank Aceh dalam

mengimplementasikan kebijakan dan strategi bisnis tahun 2013.Sedangkan pada

total kredit yang dicapai pada tahun 2013 sebesar Rp 10,20 triliun meningkat 6,30

persen dari tahun 2012 sebesar Rp 9,59 triliun.