Jurnal Administrasi Bisnis (JAB)|Vol. 61 No. 3 Agustus 2018| administrasibisnis.studentjournal.ub.ac.id

172

PENGARUH

CAPITAL ADEQUACY RATIO

, BIAYA OPERASIONAL PER

PENDAPATAN OPERASIONAL,

NON PERFORMING LOAN

,

DAN LOAN TO

DEPOSIT RATIO

TERHADAP

RETURN ON ASSET

DAN

RETURN ON EQUITY

(Studi pada Bank Umum Swasta Nasional Devisa Tahun 2012

–

2016)

Jihan Aprilia Siti Ragil Handayani Fakultas Ilmu Administrasi

Univеrsitas Brawijaya Malang

E-mail : [email protected]

ABSTRACT

The objective of this research was to explain the effect of Capital Adequacy Ratio (CAR), Operational Cost per Operational Revenue [Biaya Operasional Per Pendapatan Operasional (BOPO)], Non Performing Loan (NPL), and Loan to Deposit Ratio (LDR) on Return On Asset (ROA) and Return On Equity (ROE) simultaneously and partially. The type of research used in this research is explanatory research with quantitative approach. This location of the research is on Bank Umum Swasta Nasional (BUSN) Devisa listed in Bank Indonesia year 2012–2016. The sample of this researchis 18 banks resulted from purposive sampling technique. The results explained that: 1) CAR, BOPO, NPL, and LDR has significant effect on ROA simultaneously; 2) CAR, BOPO, NPL, and LDR has significant effect on ROE simultaneously; 3) CAR has not significant effect on ROA partially; 4) BOPO has significant negative effect on ROA partially; 5) NPL has not significant effect on ROA partially; 6) LDR has not significant effect on ROA partially; 7) CAR has significant negative effect on ROE partially; 8) BOPO has significant negative effect on ROE partially; 9) NPL has not significant effect on ROE partially; 10) LDR has not significant effect on ROE partially.

Kеywords: Capital Adequacy Ratio (CAR), Operational Cost per Operational Revenue [Biaya

Operasional Per Pendapatan Operasional (BOPO)], Non Performing Loan (NPL), Loan To Deposit Ratio (LDR), Return On Asset (ROA), Return On Equity (ROE).

АBSTRАK

Tujuan penelitian ini untuk menguji pengaruh Capital Adequacy Ratio (CAR), Biaya Operasional Per Pendapatan Operasional (BOPO), Non Performing Loan (NPL), dan Loan To Deposit Ratio (LDR) terhadap Return On Asset (ROA) dan Return On Equity (ROE) baik secara simultan maupun parsial. Jenis penelitian yang digunakan adalah explanatory research dengan pendekatan kuantitatif. Lokasi dalam penelitian ini adalah Bank Umum Swasta Nasional (BUSN) Devisa yang terdaftar di Bank Indonesia tahun 2012–2016. Metode pengambilan sampel pada penelitian ini menggunakan purposive sampling, sehingga diperoleh 18 bank yang dijadikan sampel pada penelitian ini. Hasil penelitian ini menjelaskan bahwa: 1) CAR, BOPO, NPL, dan LDR berpengaruh signifikan secara simultan terhadap ROA; 2) CAR, BOPO, NPL, dan LDR berpengaruh signifikan secara simultan terhadap ROE; 3) CAR tidak berpengaruh signifikan terhadap ROA secara parsial; 4) BOPO berpengaruh negatif signifikan terhadap ROA secara parsial; 5) NPL tidak berpengaruh signifikan terhadap ROA secara parsial; 6) LDR tidak berpengaruh signifikan terhadap ROA secara parsial; 7) CAR berpengaruh negatif signifikan terhadap ROE secara parsial; 8) BOPO berpengaruh negatif signifikan terhadap ROE secara parsial; 9) NPL tidak berpengaruh signifikan terhadap ROE secara parsial; 10) LDR tidak berpengaruh signifikan terhadap ROE secara parsial.

Jurnal Administrasi Bisnis (JAB)|Vol. 61 No. 3 Agustus 2018| administrasibisnis.studentjournal.ub.ac.id

173 PЕNDAHULUAN

Bank Devisa adalah bank yang dapat melaksanakan transaksi ke luar negeri yang berhubungan dengan mata uang asing secara keseluruhan dan persyaratan untuk menjadi bank devisa ditentukan oleh Bank Indonesia (Kasmir, 2002:23). Menurut SE Bank Indonesia No. 15/27/DPNP/2013, syarat–syarat yang harus dipenuhi untuk menjadi Bank Devisa, yaitu: tingkat kesehatan bank dengan peringkat komposit satu atau dua selama 18 bulan terakhir; memiliki modal inti paling sedikit Rp 1 triliun; dan memenuhi rasio Kewajiban Penyediaan Modal Minimum (KPMM) sesuai profil risiko. Semua persyaratan tersebut harus dimiliki oleh Bank Non Devisa jika ingin menjadi Bank Devisa. Peraturan Pemerintah Republik Indonesia No. 8 Tahun 1969 tentang Penunjukkan Bank Umum Swasta Nasional sebagai Bank Devisa dalam Pasal 1 memutuskan bahwa, Bank Umum Swasta Nasional (BUSN) yang memenuhi syarat–syarat yang telah ditetapkan oleh Bank Indonesia dapat ditunjuk sebagai Bank Devisa yang disebut Bank Umum Swasta Nasional (BUSN) Devisa. Bank Umum Swasta Nasional (BUSN) Devisa yang kepemilikan sahamnya milik pihak swasta dapat menawarkan jasa-jasa bank yang berkaitan dengan mata uang asing seperti transfer ke luar negeri, jual beli valuta asing, transaksi ekspor impor, dan jasa– jasa valuta asing lainnya.

Bank Umum Swasta Nasional (BUSN) Devisa memiliki jaringan usaha yang luas sehingga persaingan bisnis semakin ketat. Oleh sebab itu, peran Bank Indonnesia sebagai bank sentral untuk memilih Bank Non Devisa menjadi Bank Devisa juga sangat penting dan tidak sembarangan Bank Non Devisa bisa menjadi Bank Devisa, karena mengingat adanya persaingan bisnis internasional yang menuntut pemerintah dalam menjaga kestabilan ekonomi yang dimiliki agar perekonomian tetap terjaga. Berbeda dengan Bank Umum Swasa Nasional Non Devisa, maka Bank Umum Swasta Nasional (BUSN) Devisa bisa melakukan bisnis internasional. Bisnis internasional menjadikan Bank Umum Swasta Nasional (BUSN) Devisa memperoleh tambahan profitabilitas dibanding dengan Bank Umum Swasta Nasional Non Devisa, sehingga Bank Umum Swasta Nasional (BUSN) Devisa bisa menstabilkan perekonomian yang ada di Indonesia dengan menggunakan profitabilitas yang terus dijaga. Oleh sebab itu, peneliti berminat melalukan penelitian pada Bank Umum Swasta Nasional (BUSN) Devisa untuk melihat sejauh mana tingkat

kesehatan Bank Umum Swasta Nasional (BUSN) Devisa di Indonesia berdasarkan kinerja keuangan bank tersebut.

Sofyan dalam Mahardian (2008) menyatakan bahwa, kinerja keuangan bank dapat diukur dengan menggunakan rata–rata tingkat bunga pinjaman, rata–rata tingkat bunga simpanan, dan profitabilitas perbankan. Lebih lanjut dalam penelitiannya menyimpulkan bahwa profitabilitas merupakan indikator yang paling tepat untuk mengukur kinerja keuangan suatu bank. Ukuran profitabilitas dapat diukur menggunakan Return On Asset (ROA) dan Return On Equity (ROE). Return On Asset (ROA) merupakan rasio yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan dengan menggunakan seluruh dana perusahaan baik modal pinjaman maupun modal sendiri, sedangkan Return On Equity (ROE) merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri (Kasmir, 2016:201–204). Jadi dapat disimpulkan bahwa, Return On Asset (ROA) mengukur tingkat kembalian investasi dari seluruh dana atau aktiva baik dari modal pinjaman maupun modal sendiri, sedangkan Return On Equity (ROE) untuk mengukur tingkat pengembalian investasi atau laba bersih sesudah pajak dengan menggunakan dana dari modal sendiri. Sehingga penelitian ini menggunakan indikator Return On Asset (ROA) dan Return On Equity (ROE) untuk mengukur profitabilitas perbankan, dikarenakan Return On Asset (ROA) dan Return On Equity (ROE) merupakan pengukuran tingkat kemampuan bank dalam menghasilkan laba baik dengan menggunakan modal pinjaman maupun modal sendiri.

Jurnal Administrasi Bisnis (JAB)|Vol. 61 No. 3 Agustus 2018| administrasibisnis.studentjournal.ub.ac.id

174

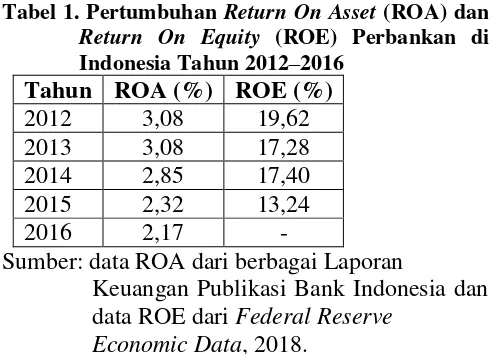

Tabel 1. Pertumbuhan Return On Asset (ROA) dan

Return On Equity (ROE) Perbankan di

Indonesia Tahun 2012–2016

Tahun ROA (%) ROE (%)

2012 3,08 19,62

2013 3,08 17,28

2014 2,85 17,40

2015 2,32 13,24

2016 2,17 -

Sumber: data ROA dari berbagai Laporan

Keuangan Publikasi Bank Indonesia dan data ROE dari Federal Reserve

Economic Data, 2018.

Tabel 1 menggambar pertumbuhan Return On Asset (ROA) dan Return On Equity (ROE) perbankan di Indonesia tahun 2012 sampai dengan tahun 2016. Dapat di lihat dari tabel 1 bahwa Return On Asset (ROA) dan Return On Equity (ROE) perbankan di Indonesia tiap tahunnya mengalami penurunan sejak tahun 2012 sampai dengan tahun 2016. Hal tersebut menandakan bahwa kemampuan perbankan di Indonesia dalam menghasilkan laba masih belum stabil. Oleh sebab itu, peneliti berminat untuk melakukan penelitian tentang faktor–faktor yang memengaruhi pergerakan Return On Asset (ROA) dan Return On Equity (ROE). Berdasarkan penelitian yang dilakukan oleh Suryani, dkk. (2016) dan Sitepu, dkk. (2016) pergerakan Return On Asset (ROA) dipengaruhi oleh beberapa indikator rasio keuangan yang lain yaitu Capital Adequacy Ratio (CAR), Biaya Operasional Per Pendapatan Operasional (BOPO), Non Performing Loan (NPL), dan Loan to Deposit Ratio (LDR). Penelitian Saputri dan Oetomo (2016), menyatakan bahwa pergerakan Return On Equity (ROE) dipengaruhi indikator rasio keuangan Capital Adequacy Ratio (CAR), Biaya Operasional Per Pendapatan Operasional (BOPO), dan Non Performing Loan (NPL). Penelitian lain dilakukan oleh Ayuni dan Oetomo (2017), menyatakan bahwa Return On Equity (ROE) dipengaruhi oleh indikator rasio keuangan Capital Adequacy Ratio (CAR) dan Loan To Deposit Ratio (LDR). Sesuai dengan ketentuan Bank Indonesia melalui Surat Edaran Bank Indonesia Nomor 3/30/DPNP/2001 tentang Pedoman Perhitungan Rasio Keuangan, bahwa rasio yang umum digunakan dalam perbankan yaitu: Capital Adequacy Ratio (CAR); Biaya Operasional Per Pendapatan Operasional (BOPO); Non Performing Loan (NPL); dan Loan To Deposit Ratio (LDR). Oleh sebab itu, peneliti akan menjadikan indikator Capital Adequacy Ratio

(CAR), Biaya Operasional Per Pendapatan Operasional (BOPO), Non Performing Loan (NPL), dan Loan To Deposit Ratio (LDR) sebagai varibel independen yang memengaruhi variabel dependen yaitu Return On Asset (ROA) dan Return On Equity (ROE).

Capital Adequacy Ratio (CAR) adalah rasio keuangan yang berkaitan dengan permodalan perbankan dimana besarmya modal suatu bank akan berpengaruh pada mampu atau tidaknya suatu bank secara efisien menjalankan kegiatannya. Peraturan Bank Indonesia Nomor 15/12/PBI/2013 tentang Kewajiban Penyedian Modal Minimum Bank Umum ditetapkan sebesar 8%. Jika modal yang dimiliki oleh bank mampu menyerap kerugian–kerugian yang ada, maka bank dapat mengelola seluruh kegiatanya secara efisien. Besarnya Capital Adequacy Ratio (CAR) yang dimiliki bank mencerminkan bank dapat mengelola seluruh kegiatanya secara efisien. Dampaknya pada laba yang diperoleh bank akan semakin meningkat, sehingga Capital Adequacy Ratio (CAR) mempunyai pengaruh terhadap Return On Asset (ROA) dan Return On Equity (ROE). Sesuai dengan penelitian yang pernah dilakukan oleh Mahardian (2008), yang menyatakan bahwa Capital Adequacy Ratio (CAR) berpengaruh terhadap Return On Asset (ROA). Penelitian Ayuni dan Oetomo (2017), yang menyatakan bahwa Capital Adequacy Ratio (CAR) berpengaruh terhadap Return On Equity (ROE).

Jurnal Administrasi Bisnis (JAB)|Vol. 61 No. 3 Agustus 2018| administrasibisnis.studentjournal.ub.ac.id

175 (2015), yang menyimpulkan bahwa semakin tinggi

rasio Biaya Operasional Per Pendapatan Operasional (BOPO) berdampak pada penurunan Return On Asset (ROA), sebaliknya semakin rendah rasio Biaya Operasional Per Pendapatan Operasional (BOPO) maka berdampak pada peningkatan Return On Asset (ROA). Penelitian oleh Saputri dan Oetomo (2016), menyatakan bahwa memaksimalkan profitabilitas yang diukur dengan Return On Equity (ROE) serta nilai investasi dari pemegang saham merupakan suatu faktor yang penting dalam efisiensi suatu bank, dimana efisiensi suatu bank dapat diukur menggunakan rasio Biaya Operasional Per Pendapatan Operasional (BOPO). Sehingga Biaya Operasional Per Pendapatan Operasional (BOPO) berpengaruh terhadap Return On Asset (ROA) dan Return On Equity (ROE).

Non Performing Loan (NPL) untuk mengukur seberapa besar kualitas aktiva produktif bank terhadap banyaknya kredit bermasalah, jadi semakin rendah rasio ini menunjukkan kualitas aktiva produktif yang baik. Rasio Non Performing Loan (NPL) menunjukkan kemampuan manajemen bank dalam mengelola kredit bermasalah yang diberikan oleh bank. Kredit dalam hal ini adalah kredit yang diberikan kepada pihak ketiga tidak termasuk kredit kepada bank lain. Bank Indonesia menetapkan tingkat Non Performing Loan (NPL) yang wajar adalah 5% dari total protofolio kreditnya. Besarnya tingkat Non Performing Loan (NPL) menunjukkan adanya kredit bermasalah pada bank, semakin besar kredit bermasalah pada bank menunjukkan bank tersebut tidak bisa menarik kembali dana yang telah diberikan oleh debitur, maka berakibat pada laba yang diperoleh oleh bank. Sesuai dengan penelitian yang pernah dilakukan oleh Alifah (2014), Non Performing Loan (NPL) berpengaruh terhadap Return On Asset (ROA) dan penelitian yang dilakukan oleh Damayanti dan Musadieq (2017), yang menyatakan bahwa Non Performing Loan (NPL) berpengaruh terhadap Return On Equity (ROE). Sehingga Non Performing Loan (NPL) berpengaruh terhadap Return On Asset (ROA) dan Return On Equity (ROE).

Loan to Deposit Ratio (LDR) merupakan rasio yang digunakan untuk mengukur komposisi jumlah kredit yang diberikan dibandingkan dengan jumlah dana yang dihimpun dari masyarakat, besarnya Loan To Deposit Ratio (LDR) menurut peraturan pemerintah maksimum adalah 110% (Kasmir, 2016:225). Loan To Deposit Ratio (LDR) digunakan untuk menilai likuiditas suatu bank

dengan cara membagi jumlah kredit yang diberikan oleh bank terhadap dana pihak ketiga. Semakin besar jumlah kredit yang ada dibandingkan dengan dana yang dihimpun dari dana pihak ketiga, menunjukkan semakin riskan likuiditas bank, sebaliknya semakin kecil jumlah kredit yang ada dibandingkan dengan dana yang dihimpun dari dana pihak ketiga, menunjukkan kurang efektifitasnya bank dalam menyalurkan kredit. Jadi bank harus menjaga tingkat Loan To Deposit Ratio (LDR), agar bank dapat memperoleh laba secara maksimum. Sehingga Loan to Deposit Ratio (LDR) berpengaruh terhadap Return On Asset (ROA) dan Return On Equity (ROE).

KAJIAN PUSTAKA

Capital Adequacy Ratio

Capital Adequacy Ratio (CAR) adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko, misalkan kredit yang diberikan (Dendawijaya, 2009:121). Dari pengertian tersebut dapat disumpulkan, semakin tinggi rasio Capital Adequacy Ratio (CAR) maka semakin besar modal bank yang dapat digunakan untuk menyerap kerugian–kerugian yang ada. Rumus Capital Adequacy Ratio (CAR) sebagai berikut:

CAR = Modal

Aktiva Tertimbang Menurut Risiko x 100%

Sumber: SE BI No. 3/30/DPNP/2001

Biaya Operasional Per Pendapatan Operasional Dendawijaya (2009:120) menyatakan bahwa,

“rasio Biaya Operasional Per Pendapatan

Operasional (BOPO) digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya”. Dapat disimpulkan, semakin meningkat rasio Biaya Operasional Per Pendapatan Operasional (BOPO) mencerminkan kurangnya kemampuan bank dalam menekan biaya operasional dan meningkatkan pendapatan operasionalnya. Rumus rasio Biaya Operasional Per Pendapatan Operasional (BOPO) sebagai berikut:

BOPO = Total Pendapatan OperasionalTotal Beban Operasional x 100% Sumber: SE BI No. 3/30/DPNP/2001

Non Performing Loan

Jurnal Administrasi Bisnis (JAB)|Vol. 61 No. 3 Agustus 2018| administrasibisnis.studentjournal.ub.ac.id

176 mengelola kreditnya dengan baik dalam

memberikan kredit kepada masyarakat maupun dalam pengembalian kreditnya sesuai dengan syarat dan ketentuan yang berlaku”. Dari pengertian tersebut, dapat disimpulkan bahwa rasio Non Performing Loan (NPL) untuk mengukur banyaknya kredit bermasalah terhadap total kredit yang dihimpun bank, sehingga semakin rendah rasio ini menunjukkan kualitas aktiva produktif yang baik. Rumus rasio Non Performing Loan (NPL) sebagai berikut:

NPL = Kredit Bermasalah

Total Kredit x 100%

Sumber: SE BI No. 3/30/DPNP/2001

Loan To Deposit Ratio

Loan To Deposit Ratio (LDR) merupakan rasio yang digunakan untuk mengukur komposisi jumlah kredit yang diberikan dibanding dengan jumlah dana pihak ketiga (Kasmir, 2016:225). Dari pengertian tersebut dapat disimpulkan, semakin tinggi rasio Loan To Deposit Ratio (LDR) menunjukkan semakin rendahnya likuiditas bank yang bersangkutan, sehingga kemungkinan suatu bank dalam kondisi bermasalah akan semakin besar. Rumus rasio Loan To Deposit Ratio (LDR) sebagai berikut:

LDR = Dana Pihak KetigaKredit x 100% Sumber: SE BI No. 3/30/DPNP/2001

Return On Asset

Return On Asset (ROA) merupakan rasio menunjukkan hasil (return) atas jumlah aktiva yang digunakan perusahaan, baik dari modal pinjaman maupun dari modal sendiri (Kasmir, 2016:201). Semakin tinggi nilai Return On Asset (ROA), maka menunjukkan kinerja perusahaan semakin baik, begitu juga sebaliknya semakin rendah nilai Return On Asset (ROA) menunjukkan kinerja perusahaan dalam mengasilkan laba semakin rendah (Syamsuddin, 2011:63). Return On Asset (ROA) dapat dirumuskan sebagai berikut:

ROA = Laba Sebelum Pajak

Rata−rata Total Aset x 100%

Sumber: SE BI No. 3/30/DPNP/2001

Return On Equity

Harahap (2006:305), “Return On Equity (ROE) adalah rasio rentabilitas yang menunjukkan berapa persen yang diperoleh laba bersih bila diukur dari

modal pemilik”. Semakin tinggi nilai Return On Equity (ROE), menunjukkan semakin baik dan kuat posisi pemilik perusahaan, demikian pula

sebaliknya (Kasmir, 2016:204). Return On Equity (ROE) dapat dirumuskan sebagai berikut:

ROE = Laba Setelah PajakRata−rata Equity x 100% Sumber: SE BI No. 3/30/DPNP/2001

Hipotеsis

H1: Terdapat pengaruh signifikan antara variabel independen yaitu Capital Adequacy Ratio (CAR), Biaya Operasional Per Pendapatan Operasional (BOPO), Non Performing Loan (NPL), dan Loan To Deposit Ratio (LDR) secara simultan terhadap variabel dependen yaitu Return On Asset (ROA) pada Bank Umum Swasta Nasional (BUSN) Devisa. H2: Terdapat pengaruh signifikan antara variabel

independen Capital Adequacy Ratio(CAR), Biaya Operasional Per Pendapatan Operasional (BOPO), Non Performing Loan (NPL), dan Loan To Deposit Ratio (LDR) secara simultan terhadap variabel dependen Return On Equity (ROE) pada Bank Umum Swasta Nasional (BUSN) Devisa.

H3: Terdapat pengaruh signifikan antara variabel independen yaitu Capital Adequacy Ratio (CAR), Biaya Operasional Per Pendapatan Operasional (BOPO), Non Performing Loan (NPL), dan Loan To Deposit Ratio (LDR) secara parsial terhadap variabel dependen yaitu Return On Asset (ROA) pada Bank Umum Swasta Nasional (BUSN) Devisa.

H4: Terdapat pengaruh signifikan antara variabel independen yaitu Capital Adequacy Ratio (CAR), Biaya Operasional Per Pendapatan Operasional (BOPO), Non Performing Loan (NPL), dan Loan To Deposit Ratio (LDR) terhadap variabel dependen yaitu Return On Equity (ROE) pada Bank Umum Swasta Nasional (BUSN) Devisa.

MЕTODE PЕNЕLITIAN

Jurnal Administrasi Bisnis (JAB)|Vol. 61 No. 3 Agustus 2018| administrasibisnis.studentjournal.ub.ac.id

177 berganda, yang sebelumnya telah melalui

pengujian uji asumsi klasik.

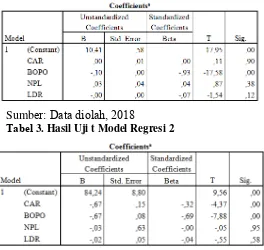

HASIL DAN PЕMBAHASAN Tabеl 2. Hasil Uji t Model Regresi 1

Sumbеr: Data diolah, 2018

Tabеl 3. Hasil Uji t Model Regresi2

Sumbеr: Data diolah, 2018

Tabеl 4. Hasil Koеfisiеn Dеtеrminasi (R2) Model

Regresi 1

Sumbеr: Data diolah, 2018

Tabеl 5. Hasil Koеfisiеn Dеtеrminasi (R2) Model Regresi 2

Sumbеr: Data diolah, 2018

Tabel 6. Hasil Uji F Model Regresi 1

Sumbеr: Data diolah, 2018

Tabel 7. Hasil Uji F Model Regresi 2

Sumbеr: Data diolah, 2018

Pengaruh CAR, BOPO, NPL, dan LDR secara Simultan terhadap ROA

Berdasarkan hasil uji inferensial dengan Uji F menunjukkan bahwa terdapat pengaruh yang signifikan secara simultan atau serentak antara indikator rasio keuangan yaitu Capital Adequacy Ratio (CAR), Biaya Operasional Per Pendapatan Operasional (BOPO), Non Performing Loan (NPL), dan Loan To Deposit Ratio (LDR) sebagai variabel independen terhadap indikator rasio keuangan yaitu Return On Asset (ROA) sebagai variabel dependen.

Berdasarkan hasil penelitian ini pula diperoleh nilai R2 atau koefisien determinasi sebesar 0,82 atau 82% yang artinya rasio Capital Adequacy Ratio (CAR), Biaya Operasional Per Pendapatan Operasional (BOPO), Non Performing Loan (NPL), dan Loan To Deposit Ratio (LDR) mempunyai pengaruh sebesar 82% terhadap Return On Asset (ROA). Sedangkan sisanya sebesar sebesar 18% dipengaruhi oleh faktor lain diluar variabel yang diteliti.

Pengaruh CAR, BOPO, NPL, dan LDR secara Simultan Terhadap ROE

Berdasarkan hasil uji inferensial dengan Uji F menunjukkan bahwa terdapat pengaruh yang signifikan secara simultan atau serentak antara indikator rasio keuangan yaitu Capital Adequacy Ratio (CAR), Biaya Operasional Per Pendapatan Operasional (BOPO), Non Performing Loan (NPL), dan Loan To Deposit Ratio (LDR) sebagai variabel independen terhadap indikator rasio keuangan yaitu Return On Equity (ROE) sebagai variabel dependen.

Jurnal Administrasi Bisnis (JAB)|Vol. 61 No. 3 Agustus 2018| administrasibisnis.studentjournal.ub.ac.id

178 sebesar sebesar 48% dipengaruhi oleh variabel lain

diluar variabel yang diteliti.

Pengaruh CAR, BOPO, NPL, dan LDR secara parsial terhadap ROA

Pengaruh Capital Adequacy Ratio (CAR) terhadap Return On Asset (ROA)

Berdasarkan hasil Uji t diketahui nilai koefisien regresi pengaruh Capital Adequacy Ratio (CAR) terhadap Return On Asset (ROA) adalah sebesar 0,00 dengan tingkat signifikan sebesar 0,90 lebih

besar dari α = 0,05 (0,90 ≥ 0,05). Artinya Capital Adequacy Ratio (CAR) tidak berpengaruh signifikan terhadap Return On Asset (ROA). Hal tersebut disebabkan karena bank yang dijadikan sampel penelitian memiliki rata–rata Capital Adequacy Ratio (CAR) yang tinggi tetapi kurang memanfaatkan modalnya untuk aktivitas-aktivitas yang menghasilkan laba, misalnya meningkatkan ekspansi kreditnya. Tingginya nilai Capital Adequacy Ratio (CAR) mengidentifikasikan bahwa bank kurang menempatkan aktivanya ke aktivitas–aktivitas yang mengadung risiko. Kurang optimalnya modal tersebut menyebabkan banyak kas menggangur dan tidak memberi return yang memadai bahkan sebaliknya menimbulkan cost. Dengan adanya peraturan Bank Indoneisa yang mewajibkan setiap bank harus memiliki modal atau tinggkat rasio Capital Adequacy Ratio (CAR) minimal 8% mengakibatkan bank–bank selalu berusaha agar nilai Capital Adequacy Ratio (CAR) yang dimiliki sesuai dengan ketentuan tanpa mempertimbangkan pemanfaatan modal tersebut untuk aktivitas-aktivitas yang dapat menghasilkan laba, sehingga Capital Adequacy Ratio (CAR) tidak berpengaruh terhadap Return On Asset (ROA), dimana rasio Return On Asset (ROA) merupakan rasio yang mengukur laba yang berasal dari modal pinjaman maupun modal sendiri.

Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Suryani (2016), Sitepu (2016), dan Suwandi (2017) yang menyatakan bahwa Capital Adequacy Ratio (CAR) tidak berpengaruh signifikan terhadap Return On Asset (ROA). Pengaruh Biaya Operasional Per Pendapatan Operasional (BOPO) terhadap Return On Asset

(ROA)

Berdasarkan hasil uji t diketahui nilai koefisien regresi pengaruh Biaya Operasional Per Pendapatan Operasional (BOPO) terhadap Return On Asset (ROA) adalah sebesar -0,10 dengan

tingkat signifikan 0,00 lebih kecil dari α = 0,05 (0,00 ≤ 0,05). Sehingga dapat disimpulkan bahwa Biaya Operasional Per Pendapatan Operasional

(BOPO) berpengaruh negatif signifikan terhadap Return On Asset (ROA). Hasil ini menunjukkan bahwa rasio Biaya Operasional Per Pendapatan Operasional (BOPO) pada Bank Umum Swasta Nasional (BUSN) Devisa yang dijadikan sampel pada penelitian ini saat mengalami peningkat yang berarti efisiensi menurun, maka tingkat Return On Asset (ROA) yang diperoleh bank akan menurun. Hal ini sesuai dengan teori pada manajemen perbankan yang selama ini diyakini bahwa jika rasio Biaya Operasional Per Pendapatan Operasional (BOPO) mengalami penurunan maka rasio Return On Asset (ROA) akan mengalami peningkatan begitu juga sebaliknya. Tingkat efisiensi regresi sebesar -0,10 dapat diartikan bahwa setiap kenaikan Biaya Operasional Per Pendapatan Operasional (BOPO) sebesar 1% akan mengakibatkan menurunnya tingkat Return On Asset (ROA) sebesar 0,10% dengan catatan nilai variabel lain tetap. Kondisi ini dapat terjadi karena peningkatan biaya operasional suatu bank tidak diikuti oleh peningkatan pendapatan operasional bank tersebut sehingga akan menyebabkan berkurangnya laba sebelum pajak, yang mengakibatkan penurunan Return On Asset (ROA).

Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Almadany (2012), Suryani (2016), dan Sitepu (2016) yang menyatakan bahwa Biaya Operasional Per Pendapatan Operasional (BOPO) berpengaruh negatif signifikan terhadap Return On Asset (ROA).

Pengaruh Non Performing Loan (NPL) terhadap Return On Asset (ROA).

Berdasarkan hasil Uji t pada penelitian ini diketahui nilai koefisien regresi pengaruh Non Performing Loan (NPL) terhadap Return On Asset (ROA) yaitu sebesar 0,03. Sedangkan nilai signifikan sebesar 0,38 lebih besar dari α = 0,05

Jurnal Administrasi Bisnis (JAB)|Vol. 61 No. 3 Agustus 2018| administrasibisnis.studentjournal.ub.ac.id

179 Hasil penelitian ini konsisten dengan penelitian

yang dilakukan oleh Suryani (2016) dan Sitepu (2016) yang menyatakan bahwa Non Performing Loan (NPL) tidak berpengaruh signifikan terhadap Return On Asset (ROA). Berbeda dengan penelitian yang dilakukan oleh Pranata (2014) dan Suwandi (2017) yang menyatakan bahwa Non Performing Loan (NPL) berpengaruh negatif dan signifikan terhadap Return On Asset (ROA).

Pengaruh Loan To Deposit Ratio (LDR) terhadap Return On Asset (ROA)

Berdasarkan hasil Uji t diketahui nilai koefisien regresi pangaruh Loan To Deposit Ratio (LDR) terhadap Return On Asset (ROA) adalah sebesar – 0,00 dengan tingkat signifikan sebesar 0,12 lebih

besar dari α = 0,05 (0,12 ≥ 0,05). Dengan demikian dapat disimpulkan bahwa Loan To Deposit Ratio (LDR) tidak berpengaruh signifikan terhadap Return On Asset (ROA). Hal tersebut disebabkan karena Bank Umum Swasta Nasional (BUSN) Devisa yang dijadikan sampel penelitian kurang memaksimalkan dana yang dihimpun dari pihak ketiga, dapat dilihat dari data Loan To Deposit Ratio (LDR) selama kurun waktu penelitian dari tahun 2012 sampai dengan 2016 yang menunjukkan angka rasio Loan To Deposit Ratio (LDR) dikisaran 52,39%-137,90%, padahal Bank Indonesia menetapkan angka rasio Loan To Deposit Ratio (LDR) yaitu 80%-110%, jika rasio Loan To Deposit Ratio (LDR) suatu bank dibawah angka 80% maka bank tersebut kurang baik dalam menyalurkan seluruh dananya yang dihimpun dari dana pihak ketiga. Tetapi rasio Loan To Deposit Ratio (LDR) yang kurang baik ini tidak berpengaruh terhadap laba sebelum pajak yang diperoleh perusahaan, karena Bank Umum Swasta Nasional (BUSN) Devisa yang dijadikan sampel penelitian memiliki modal yang tinggi, sehingga risiko ini dapat di-cover oleh bank tersebut.

Hasil penelitain konsisten dengan penelitian yang dilakukan oleh Almadany (2012) yang menyatakan bahwa Loan To Deposit Ratio (LDR) tidak berpengaruh signifikan terhadap Return On Asset (ROA). Hasil ini berbeda dengan penelitian yang dilakukan oleh Suryani (2016), Sitepu (2016), dan Suwandi (2017) yang menyatakan bahwa Loan To Deposit Ratio berpengaruh negatif dan signifikan terhadap Return On Asset (ROA).

Pengaruh CAR, BOPO, NPL, dan LDR secara Parsial terhadap ROE

Pengaruh Capital Adequacy Ratio (CAR) terhadap Return On Equity (ROE)

Berdasarkan hasil Uji t diketahui nilai koefisien regresi pengaruh Capital Adequacy Ratio (CAR) terhadap Return On Equity (ROE) adalah sebesar -0,67 dengan tingkat signifikan sebesar 0,00 lebih

kecil dari α = 0,05 (0,00 ≤ 0,05). Artinya Capital Adequacy Ratio (CAR) berpengaruh negatif signifikan terhadap Return On Equity (ROE). Hasil ini tidak sesuai dengan teori, dimana pada teori dijelaskan Capital Adequacy Ratio (CAR) berpengaruh positif terhadap Return On Equity (ROE). Hal ini dapat dikatakan bahwa bank yang memiliki nilai Capital Adequacy Ratio (CAR) tinggi belum tentu memiliki nilai Return On Equity (ROE) yang tinggi juga. Hal tersebut bisa terjadi karena perusahaan perbankan bisa memperoleh modal dari pihak luar dan tidak hanya menggunakan modal sendiri untuk menjalankan operasionalnya. Bank bisa menggunakan modal yang berasal dari giro, deposan, dan debitur.

Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Ayuni dan Oetomo (2017) yang menyatakan bahwa Capital Adequacy Ratio (CAR) berpengaruh negatif signifikan terhadap Return On Equity (ROE). Berbeda dengan penelitian yang pernah dilakukan oleh Saputri dan Oetomo (2016), yang menyatakan bahwa Capital Adequacy Ratio (CAR) berpengaruh positif signifikan terhadap Return On Equity (ROE).

Pengaruh Biaya Operasional Per Pendapatan Operasional (BOPO) terhadap Return On Equity (ROE)

Berdasarkan hasil uji t diketahui nilai koefisien regresi pengaruh Biaya Operasional Per Pendapatan Operasional (BOPO) terhadap Return On Equity (ROE) adalah sebesar -0,67 dengan

tingkat signifikan 0,00 lebih kecil dari α = 0,05 (0,00 ≤ 0,05). Sehingga dapat disimpulkan bahwa

Jurnal Administrasi Bisnis (JAB)|Vol. 61 No. 3 Agustus 2018| administrasibisnis.studentjournal.ub.ac.id

180 Hasil penelitian ini konsisten dengan penelitian

yang dilakukan oleh Saputri dan Oetomo (2016), yang menyatakan bahwa Biaya Operasional Per Pendapatan Operasional (BOPO) berpengaruh negatif signifikan terhadap Return On Equity (ROE).

Pengaruh Non Performing Loan (NPL) terhadap Return On Equity (ROE).

Ismail (2009:224), “Non Performing Loan (NPL) menunjukkan kemampuan manajemen bank dalam mengelola kredit bermasalah yang diberikan oleh bank, sehingga setiap bank harus mampu mengelola kreditnya dengan baik dalam memberikan kredit kepada masyarakat maupun dalam pengembalian kreditnya sesuai dengan

syarat dan ketentuan yang berlaku”. Pemberian

kredit yang sehat berimplikasi pada kelancaran pengembalian kredit oleh nasabah atas pokok pinjaman dan atau beban bunga. Ketidaklancaran pembayaran pokok pinjaman dan bunga secara langsung dapat menurunkan kinerja bank. Non Performing Loan (NPL) merupakan rasio yang menunjukkan kemampuan manajemen bank dalam mengelola kredit bermasalah yang diberikan oleh bank. Semakin rendah rasio Non Performing Loan (NPL) maka semakin kecil atau rendah juga risiko kredit yang ditanggung oleh pihak bank dan begitu juga sebaliknya, apabila rasio Non Performing Loan (NPL) tinggi atau lebih dari 5% maka menimbulkan kesulitan sekaligus menurunkan kinerja bank yang bersangkutan. Sedangkan Return On Equity (ROE) merupakan suatu pengukuran dari penghasilan (income) yang tersedia bagi para pemilik perusahaan (Syamsuddin, 2011:64).

Berdasarkan hasil Uji t pada penelitian ini diketahui nilai koefisien regresi pengaruh Non Performing Loan (NPL) terhadap Return On Equity (ROE) yaitu sebesar -0,03. Sedangkan nilai

signifikan sebesar 0,95 lebih besar dari α = 0,05 (0,95 ≥ 0,05). Dengan demikian dapat disimpulkan bahwa Non Performing Loan (NPL) tidak berpengaruh signifikan terhadap Return On Equity (ROE). Hal ini disebabkan karena Bank Umum Swasta Nasional (BUSN) Devisa yang dijadikan sampel penelitian memiliki rasio Non Performing Loan (NPL) ≤ 5% sehingga mempunyai risiko kredit yang kecil. Risiko kredit yang kecil tidak berpengaruh terhadap laba bersih yang diperoleh para pemegang saham karena Bank Umum Swasta Nasional (BUSN) Devisa yang dijadikan sampel penelitian memiliki modal tinggi sehingga risiko tersebut bisa di–cover dengan modal yang dimiliki bank tersebut.

Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Varadigna dan Suhadak (2017), yang menyatakan bahwa Non Performing Loan (NPL) tidak berpengaruh signifikan terhadap Return On Equity (ROE). Berbeda dengan penelitian yang dilakukan oleh Saputri dan Oetomo (2016) dan Damayanti dan Musadieq (2017), yang menyatakan bahwa Non Performing Loan (NPL) berpengaruh signifikan terhadap Return On Equity (ROE).

Pengaruh Loan To Deposit Ratio (LDR) terhadap Return On Equity (ROE)

Berdasarkan hasil Uji t diketahui nilai koefisien regresi pangaruh Loan To Deposit Ratio (LDR) terhadap Return On Equity (ROE) adalah sebesar – 0,02 dengan tingkat signifikan sebesar 0,58 lebih

besar dari α = 0,05 (0,58 ≥ 0,05). Dengan demikian dapat disimpulkan bahwa Loan To Deposit Ratio (LDR) tidak berpengaruh signifikan terhadap Return On Equity (ROE). Hal tersebut disebabkan karena rasio Loan To Deposit Ratio (LDR) digunakan untuk mengukur jumlah kredit terhadap dana yang dihimpun dari pihak ketiga, sedangkan Return On Equity (ROE) dihitung berdasarkan modal sendiri perusahaan bukan modal dari pihak luar atau pinjaman. Jadi Loan To Deposit Ratio (LDR) tidak berpengaruh signifikan terhadap Return On Equity (ROE).

Hasil penelitain konsisten dengan penelitian yang dilakukan oleh Ayuni dan Oetomo (2017) yang menyatakan bahwa Loan To Deposit Ratio (LDR) tidak berpengaruh signifikan terhadap Return On Equity (ROE). Hasil ini berbeda dengan penelitian yang dilakukan oleh Saputri dan Oetomo (2016) yang menyatakan bahwa Loan To Deposit Ratio (LDR) berpengaruh positif signifikan terhadap Return On Equity (ROE).

KЕSIMPULAN DAN SARAN Kеsimpulan

1. CAR, BOPO, NPL, dan LDR berpengaruh signifikan secara simultan terhadap ROA. 2. CAR, BOPO, NPL, dan LDR berpengaruh

signifikan secara simultan terhadap ROE. 3. CAR tidak berpengaruh signifikan terhadap

ROA secara parsial.

4. BOPO berpengaruh negatif signifikan terhadap ROA secara parsial.

5. NPL tidak berpengaruh signifikan terhadap ROA secara parsial.

Jurnal Administrasi Bisnis (JAB)|Vol. 61 No. 3 Agustus 2018| administrasibisnis.studentjournal.ub.ac.id

181 7. CAR berpengaruh negatif signifikan terhadap

ROE secara parsial.

8. BOPO berpengaruh negatif signifikan terhadap ROE secara parsial.

9. NPL tidak berpengaruh signifikan terhadap ROE secara parsial.

10. LDR tidak berpengaruh signifikan terhadap ROE secara parsial.

Saran

1. Bagi pihak perbankan diharapkan selalu meningkatkan dan menjaga Capital Adequacy Ratio (CAR) yang dimiliki sesuai dengan peraturan Bank Indonesia Nomor 15/12/PBI/2013 yaitu diatas 8%. Rasio Capital Adequacy Ratio (CAR) harus dipergunakan secara efisien untuk keperluan yang dapat meningkatkan laba. Meningkatkan rasio Capital Adequacy Ratio (CAR) dapat dilakukan dengan cara menambah setoran modal pemilik, melakukan evaluasi aktiva atau melakukan penjualan aset yang tidak produktif yang akan mengurangi ATMR (Aktiva Tertimbang Menurut Risiko). Meningkatnya rasio Capital Adequacy Ratio (CAR) menunjukkan semakin baik kemampuan bank untuk menanggung risiko dari setiap kredit atau aktiva produktif yang berisiko.

2. Bagi pihak perbankan diharapkan selalu menjaga pergerakan Biaya Operasional Per Pendapatan Operasional (BOPO). Pergerakan rasio Biaya Operasional Per Pendapatan Operasional (BOPO) harus berada pada tingkat rendah, dengan cara mengelola aktivitas operasional secara efisien. Semakin rendah rasio Biaya Operasional Per Pendapatan Operasional (BOPO) yang dimiliki oleh suatu bank maka akan meningkatkan laba yang diperoleh, sehingga Return On Asset (ROA) dan Return On Equity (ROE) akan meningkat. 3. Bagi pihak perbankan diharapkan selalu

menjaga pergerakan Non Performing Loan (NPL) yaitu, harus dibawah 5% yang merupakan batas maksimal yang telah ditetapkan oleh Bank Indonesia. Rasio Non Performing Loan (NPL) yang rendah menunjukkan kredit bermasalah yang ada disuatu bank semakin sedikit, sehingga kerugian bank yang disebabkan oleh risiko kredit juga semakin rendah.

4. Bagi pihak perbankan diharapkan selalu menjaga pergerakan Loan To Deposit Ratio (LDR) yang dimiliki yaitu 80%-110% sesuai

dengan peraturan Bank Indonesia Nomor 18/14/PBI/2016, karena semakin rendah rasio Loan To Deposit Ratio (LDR) menunjukkan kurang efektifnya bank dalam menyalurkan kreditnya dan semakin tinggi rasio Loan To Deposit Ratio (LDR) menunjukkan semakin riskan kondisi likuiditas bank. Sehingga bank harus menjaga tingkat Loan To Deposit Ratio (LDR) agar laba yang diperoleh bisa maksimum.

DAFTAR PUSTAKA

Dendawijaya, Lukman. 2009. Manajemen Perbankan, Edisi ketiga. Bogor: PT Ghalia Indonesia.

Harahap, Sofyan Syafri. 2006. Analisis Krisisi Atas Laporan Keuangan. Jakarta: PT Raja Grafindo Persada.

Ismail. 2009. Manajemen Perbankan: Dari Teori Menuju Aplikasi. Jakarta: Kencana.

Kasmir. 2002. Dasar–Dasar Perbankan. Jakarta: PT Raja Grafindo Persada.

.2016. Analisis Laporan Keuangan, Cetakan ke-9. Jakarta: PT Raja Grafindo Persada.

Syamsuddin, Lukman. 2011. Manajemen Keuangan Perusahaan (Konsep Aplikasi dalam Perencanaan, Pengawasan, dan Pengambilan Keputusan), Cetakan ke-11. Jakarta: Rajawali Press.

Jurnal

Almadany, Khairunnisa. 2012. Pengaruh Loan To Deposit Ratio, Biaya Operasional

Perpendapatan Operasional, dan Net Interest Margin Terhadap

Profitabilitas Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia. Jurnal Riset Akuntansi dan Bisnis. Vol.12 No. 2: 165–183.

Ayuni, Yulia Qurota dan Oetomo, Hening Widi. 2017. Pengaruh CAR, LDR, dan CIC terhadap ROE Perbankan yang Terdaftar di BEI. Jurnal Ilmu dan Riset Manajemen. Vol. 6 No. 6: 1–17.

Jurnal Administrasi Bisnis (JAB)|Vol. 61 No. 3 Agustus 2018| administrasibisnis.studentjournal.ub.ac.id

182 Saputri, Sofyan Febby Henny, dan Oetomo,

Hening Widi. 2016. Pengaruh CAR, BOPO, NPL, dan FDR terhadap ROE pada Bank Devisa. Jurnal Ilmu dan Riset Manajemen. Vol. 5 No. 5: 1–19.

Sitepu, Jurnal, dkk. 2016. Pengaruh Capital Adequacy Ratio, Biaya Operasional Per Pendapatan Operasional, Non Performing Loan, Net Interest Margin, dan Loan To Deposit Ratio terhadap Return On Asset (Studi pada Perusahaan Sektor Perbankan yang Terdaftar di BEI Periode Tahun 2012– 2015). Jurnal Administrasi Bisnis. Vol. 40 No. 2: 72–79.

Pranata, Dani, dkk. 2014. Pengaruh Total Asset Turnover, Non Performing Laon, dan Net Profit Margin terhadap Return On Asset (Studi pada Bank Umum Swasta Devisa yang Terdaftar di Bank Indonesia Tahun 2010–2012). Jurnal Administrasi Bisnis. Vol. 11 No. 1: 1–10.

Suryani, Anti, dkk. 2016. Pengaruh Rasio Capital Adequacy Ratio, Biaya Operasional Per Pendapatan Operasional, Loan To Deposit Ratio, Net Interest Margin, dan Non Performing Loan terhadap Return On Asset (Studi pada Bank Umum yang Terdaftar di Bursa Efek Indonesia Periode 2012–2014). Jurnal Administrasi Bisnis. Vol. 33 No. 1: 105–113.

Suwandi, Jordi dan Oetomo, Hening Widi. 2017. Pengaruh CAR, NPL, BOPO, dan LDR terhadap ROA pada BUSN Devisa. Jurnal Ilmu dan Riset Manajemen. Vol. 6 No. 7: 1– 22.

Varadigna, Audy dan Suhadak. 2017. Pengaruh Risiko Valuta Asing dan Risiko Pasar terhadap Profitabilitas (Studi pada Bank Devisa yang Terdaftar di BEI Periode 2013

– 2015). Jurnal Ilmu Administrasi Bisnis. Vol. 47 No. 1: 1–10.

Publikasi Ilmiah

Alifah, Yoniar Bagiani. 2014. Pengaruh CAR, BOPO, dan LDR terhadap Profitabilitas Bank (ROA) pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Periode 2009–2012. Skripsi Program Studi Manajemen, Fakultas Ekonomi, Universitas Negeri Yogyakarta diakses pada 10 Februari 2018 melalui eprints.uny.ac.id.

Mahardian, Pandu. 2008. Analisis Pengaruh Rasio CAR, BOPO, NPL, NIM, dan LDR terhadap Kinerja Keuangan Perbangkan (Studi Kasus Perusahaan Perbankan yang Terdaftar di BEJ Periode Juni 2002–Juni 2007). Tesis Program Studi Magister Manajemen Program Pascasarjana Universitas Diponegoro, Semarang diakses pada 15 Desember 2017 melalui eprints.undip.co.id.

Yanti, Indri Yuli. 2015. Analisis Pengaruh Capital Adequcy Ratio, Loan To Deposit Ratio, dan Biaya Operasional Dibanding Biaya Pendapatan Operasional terhadap Profitabilitas (Return On Asset) pada PD. BPR. BKK. Taman Kabupaten Pemalang. Skripsi Program Studi Manajemen, Fakultas Ekonimi, Universitas Negeri Semarang diakses pada 10 Februari 2018 melalui lib.unnes.co.id.

Peraturan dan Undang–Undang (UU).

Peraturan Bank Indonesia Nomor 15/12/PBI/2013 tentang Kewajiban Penyediaan Modal Minimum Bank Umum.

Surat Edaran Bank Indonesia Nomor 3/30/DPNP/2001 tentang Pedoman Perhitungan Rasio Keuangan.