SKRIPSI

PENGARUH BIAYA OPERASIONAL TERHADAP PENDAPATAN OPERASIONAL, NON PERFORMING LOAN, CAPITAL ADEQUACY RATIO, LOAN TO DEPOSIT

RATIO DAN NET INTEREST MARGIN TERHADAP RETURN ON ASSET PADA BANK UMUM SWASTA NASIONAL DEVISA YANG

TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

INDAH RUMONDANG HUTAJULU 120502264

PROGRAM STUDI STRATA -1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

Pengaruh Biaya Operasional Terhadap Pendapatan Operasional, Non Performing Loan, Capital Adequacy Rasio, Loan To Deposit Ratio

Dan Net Interest Margin Terhadap Return On Asset pada Bank Umum Swasta Nasional Devisa yang

Terdaftar Di Bursa Efek Indonesia

Tujuan penelitian ini dilakukan untuk mengetahui dan menganalisis pengaruh Biaya Operasional terhadap Pendapatan Operasional, Non Performing Loan, Capital Adequacy Ratio, Loan to Deposit Ratio dan Net Interest Margin terhadap Return on Asset. Sampel penelitian ini menggunakan 17 Bank Umum Swasta Nasional Devisa di Indonesia sehingga jumlah pengamatan sebanyak 68 data. Data yang digunakan adalah data sekunder. Penelitian ini menggunakan data laporan keuangan tahunan pada Bank Umum Swasta Nasional Devisa periode 2010-2013. Metode pengumpulan data menggunakan studi dokumentasi. Teknik analisis data yang digunakan adalah regresi linier berganda. Hasil penelitian ini menunjukkan bahwa Biaya Operasional terhadap Pendapatan Operasional memiliki pengaruh negatif dan signifikan terhadap Return on Asset. Net Interest Margin berpengaruh positif dan signifikan terhadap Return on Asset, sedangkan Loan to Deposit Ratio, Non Performing Loan dan Capital Adequacy Ratio berpengaruh tidak signifikan terhadap Return on Asset. Kemampuan prediksi dari kelima variabel tersebut terhadap Return on Asset dalam penelitian ini sebesar 77,3%, sedangkan sisanya 22,7% dipengarui oleh faktor lain yang tidak dimasukkan ke dalam model penelitian.

ABSTRACT

The Effect of Operating Expenses to Operating Income, Non Performing Loan, Capital Adequacy Ratio, Loan to Deposit Ratio and Net Interest Margin

to the Return on Asset of the national private commercial bank foreign exchange in Indonesia Stock Exchange (IDX)

The purpose of this study was conducted to examine the effect of Operating Expenses to Operating Income, Non Performing Loan, Capital Adequacy Ratio, Loan to Deposit Ratio, and Net Interest Margin to the Return on Asset. This research samples using a data sample of 17 national private commercial bank foreign exchange in Indonesia, so that total observations are 68 data. The data used are secondary data. The researchers used data on the annual financial statements of the general body of the national private commercial bank foreign exchange the period 2010-2013. The method of data collection using the documentation. Data analysis technique used is multiple linear regression. These results indicate that Non Performing Loan, Capital Adequacy Ratio and Loan to Deposit Ratio variables no significant effect on the Return on Asset. Efficientcy Ratio variable has significant negative effects on Return on Asset. The variables Net Interest Margin significantly positive effect on the Return on Asset. Predictive ability of five variables to ROA in this study of 77,3%, while the remaining 22,7% be affected by other factors not included in the research model.

KATA PENGANTAR

Puji syukur kepada Tuhan yang Maha Esa Karena berkat kasih setianya sehingga peneliti mampu menyelesaikan skripsi yang berjudul “Pengaruh Biaya

Operasional Terhadap Pendapatan Operasional, Non Performing Loan, Capital Adequacy Ratio, Loan to Deposit Ratio, dan Net Interest Margin terhadap Return on Asset pada Bank Umum Swasta Nasional Devisa di Bursa Efek Indonesia”.

Terima kasih yang tak terhingga kepada kedua orang tua Ayahanda Drs

Parlindungan Ch Hutajulu, M.Pd dan Ibunda Dra Hotma Suriati yang telah

memberikan motivasi, dukungan, arahan dan doa dengan sepenuh hati sehingga bisa menyelesaikan skripsi dan studi dengan sebaik-baiknya.

Peneliti menyadari bahwa penulisan skripsi ini telah banyak mendapat bantuan dan dukungan baik secara moril maupun materil. Untuk itu, melalui kesempatan ini, peneliti menyampaikan rasa terima kasih yang setulusnya kepada: 1. Bapak Prof. Dr. Azhar Maksum, SE, M.Ec, Ak., CA., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, SE., ME, dan Ibu Dra. Marhayanie, M.Si selaku Ketua dan Sekretaris Departemen Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Dra. Lisa Marlina, M.Si, selaku Dosen Pembimbing yang telah memberikan arahan, bimbingan, motivasi, dan saran kepada peneliti dalam menyelesaikan skripsi ini.

5. Bapak Drs. Syahyunan, M.Si, selaku Dosen Pembanding I yang telah memberikan saran dan masukan untuk kesempurnaan skripsi ini.

6. Bapak dan Ibu Dosen, seluruh staf serta para pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

7. Imanuel Ricardo Hutajulu yang memberikan motivasi dalam menyelesaikan penulisa skripsi ini.

8. Sahabat saya Mitha Prihantini,S.E Andrew Pratama N, Rizky Putra H, Riwando, Amd buat motivasi selama ini agar saya dapat menyelesaikan penulisa skripsi ini.

9. Anggota The GankZ Finny Winna, S.E, Juita Erlisa, S.E, Putri Ayu Aprilia dan Junita Charolina yang menginspirasi peneliti.

10. Gemala, Ebek, Citra, sahabat di manajemen 2012 dan kepada organisasi HMM tempat peneliti menerapkan ilmu-ilmu yang dipelajari di kampus selama ini.

Medan, Desember 2015 Peneliti

DAFTAR ISI

2.4.2. Biaya Operasional Terhdap Pendapatan Operasional (BOPO) ... 18

3.4. Definisi Operasional Variabel ... 30

3.4.1. Variabel Dependen ... 30

3.4.2. Variabel Independen ... 30

3.5. Operasionalisasi Variabel... 31

3.6. Populasi dan Sampel Penelitian ... 33

3.7. Jenis Data ... 34

3.9. Teknik Analisis Data ... 34

3.9.1 Analisis Deskriptif ... 34

3.9.2 Analisis Regresi Berganda ... 34

3.10. Uji Asumsi Klasik ... 35

3.10.1. Uji Normalitas ... 36

3.10.2. Uji Heteroskedastisitas... 36

3.10.3. Uji Autokorelasi ... 37

3.10.4 Uji Multikolinieritas ... 37

3.11. Uji Hipotesis ... 39

3.11.1 Uji F (serempak) ... 39

3.11.2 Uji t (parsial) ... 40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN... 42

4.1. Gambaran Umum Objek Penelitian ... 42

4.2. Statistik Deskriptif ... 51

4.3. Uji Asumsi Klasik ... 54

4.3.1. Uji Normalitas ... 54

4.3.2. Uji Heteroskedastisitas ... 56

4.3.3. Uji Autokorelasi ... 58

4.5.3. Koefisien Determinasi ... 66

DAFTAR TABEL

No. Tabel Judul Halaman

1.1. Rasio keuangan Bank Umum Swasta Nasional Devisa. ... 5

2.1. Peringkat Bank Berdasarkan Rasio BOPO ... 19

2.2. Kriteria Penilaian Tingkat Kesehatan Rasio NPL ... 20

2.3. Penelitian Terdahulu ... 23

3.1. Operasionalisasi Variabel Penelitian... 32

3.2. Kriteria Sampel ... 33

4.1. Deskriptif Variabel Penelitian Bank Umum Swasta Nasional Devisa ... 51

4.2. Hasil Uji Normalitas dengan Uji Kolmogorov- Simirnov ... 54

4.3. Hasil Uji Heteroskedastisitas ... 57

4.4. Hasil Uji Autokorelasi dengan Runs Test ... 57

4.5. Hasil Uji Autokorelasi dengan Durbin-Watson ... 58

4.6. Hasil Uji Multikolinearitas ... 59

4.7. Hasil Analisis Regresi ... 60

4.8. Hasil Koefisien Determinasi ... 62

4.9 Uji Statistik F (Sermpak) ... 64

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1. Kerangka Konseptual ... 28

4.1. Histogram ... 53

4.2. Normalitas P-P Plot ... 55

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

ABSTRAK

Pengaruh Biaya Operasional Terhadap Pendapatan Operasional, Non Performing Loan, Capital Adequacy Rasio, Loan To Deposit Ratio

Dan Net Interest Margin Terhadap Return On Asset pada Bank Umum Swasta Nasional Devisa yang

Terdaftar Di Bursa Efek Indonesia

Tujuan penelitian ini dilakukan untuk mengetahui dan menganalisis pengaruh Biaya Operasional terhadap Pendapatan Operasional, Non Performing Loan, Capital Adequacy Ratio, Loan to Deposit Ratio dan Net Interest Margin terhadap Return on Asset. Sampel penelitian ini menggunakan 17 Bank Umum Swasta Nasional Devisa di Indonesia sehingga jumlah pengamatan sebanyak 68 data. Data yang digunakan adalah data sekunder. Penelitian ini menggunakan data laporan keuangan tahunan pada Bank Umum Swasta Nasional Devisa periode 2010-2013. Metode pengumpulan data menggunakan studi dokumentasi. Teknik analisis data yang digunakan adalah regresi linier berganda. Hasil penelitian ini menunjukkan bahwa Biaya Operasional terhadap Pendapatan Operasional memiliki pengaruh negatif dan signifikan terhadap Return on Asset. Net Interest Margin berpengaruh positif dan signifikan terhadap Return on Asset, sedangkan Loan to Deposit Ratio, Non Performing Loan dan Capital Adequacy Ratio berpengaruh tidak signifikan terhadap Return on Asset. Kemampuan prediksi dari kelima variabel tersebut terhadap Return on Asset dalam penelitian ini sebesar 77,3%, sedangkan sisanya 22,7% dipengarui oleh faktor lain yang tidak dimasukkan ke dalam model penelitian.

ABSTRACT

The Effect of Operating Expenses to Operating Income, Non Performing Loan, Capital Adequacy Ratio, Loan to Deposit Ratio and Net Interest Margin

to the Return on Asset of the national private commercial bank foreign exchange in Indonesia Stock Exchange (IDX)

The purpose of this study was conducted to examine the effect of Operating Expenses to Operating Income, Non Performing Loan, Capital Adequacy Ratio, Loan to Deposit Ratio, and Net Interest Margin to the Return on Asset. This research samples using a data sample of 17 national private commercial bank foreign exchange in Indonesia, so that total observations are 68 data. The data used are secondary data. The researchers used data on the annual financial statements of the general body of the national private commercial bank foreign exchange the period 2010-2013. The method of data collection using the documentation. Data analysis technique used is multiple linear regression. These results indicate that Non Performing Loan, Capital Adequacy Ratio and Loan to Deposit Ratio variables no significant effect on the Return on Asset. Efficientcy Ratio variable has significant negative effects on Return on Asset. The variables Net Interest Margin significantly positive effect on the Return on Asset. Predictive ability of five variables to ROA in this study of 77,3%, while the remaining 22,7% be affected by other factors not included in the research model.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Keberadaan sektor perbankan sebagai subsistem dalam perekonomian suatu negara memiliki peranan cukup penting, bahkan dalam kehidupan masyarakat modern sehari-hari sebagian besar melibatkan jasa dari sektor perbankan. Hal tersebut dikarenakan sektor perbankan mengemban fungsi utama sebagai perantara keuangan antara unit-unit ekonomi yang surplus dana, dengan unit - unit ekonomi yang kekurangan dana. Melalui sebuah bank dapat dihimpun dana dari masyarakat dalam berbagai bentuk simpanan selanjutnya dari dana yang telah terhimpun tersebut, oleh bank disalurkan kembali dalam bentuk pemberian kredit kepada sektor bisnis atau pihak lain yang membutuhkan. Semakin berkembang kehidupan masyarakat dan transaksi-transaksi perekonomian suatu negara, maka akan membutuhkan pula peningkatan peran sektor perbankan melalui pengembangan produk-produk jasanya. (Hempel, 1994 dalam Bachruddin, 2006).

perbankan, boleh dikatakan kehancuran suatu sistem perbankan hampir pasti akan membuat ekonomi suatu negara akan terpuruk. Dunia perbankan secara global pernah mengalami krisis yakni tahun 2008 dan Indonesia dapat menyelamatkan dunia perbankannya dari krisis di tahun tersebut (https://financialanalist.wordpress .com/2009/09/06/perbankan-indonesia-dalam-masa-krisis-2008/).

Indonesia sangat bergantung pada perbankan karena dunia perbankan adalah salah satu faktor yang menjalankan perekonomian Indonesia . Berdasarkan Undang-undang Republik Indonesia Nomor 10 Tahun 1998 tentang perbankan, perbankan adalah semua hal yang menyangkut mengenai bank, kelembagaan, operasional usaha, serta proses dan cara dalam melaksanakan operasional usaha. Sedangkan bank merupakan bentuk badan usaha yang menghimpun dana masyarakat yang berbentuk simpanan dan disalurkan ke masyarakat dalam bentuk kredit ataupun bentuk lainya dalam rangka meningkatkan kualitas hidup rakyat banyak (Kasmir, 2008:2).

Kemampuan suatu bank dapat dilihat dari profitabilitasnya, menurut Harahap (2004 : 319), “Profitabilitas merupakan indikator yang paling tepat untuk mengukur kinerja suatu perusahaan”. Albertazzi dan Gambacorta (2009)

mengemukakan bahwa profitabilitas umumnya digunakan sebagai ukuran tingkat kesehatan dan stabilitas sektor perbankan, karena terdapat hubungan antara fluktuasi siklus bisnis dan profitabilitas bank.

sumber daya (total aktiva) dalam menghasilkan laba. Menurut Simamora (2006: 529), ROA merupakan suatu ukuran keseluruhan profitabilitas perusahaan,maka rasio ini merupakan ukuran yang tepat jika perusahaan ingin mengevaluasi seberapa baik perusahaan telah memakai dan mendapat imbalan dari dananya, tanpa memperhatikan besarnya relatif sumber dana tersebut. ROA lebih memfokuskan kemampuan perusahaan untuk memperoleh earning dalam operasi perusahaan. Bank Indonesia juga lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan ROA karena Bank Indonesia lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan aset yang dananya sebagian besar berasal dari simpanan masyarakat, sehingga ROA lebih mewakili dalam mengukur tingkat profitabilitas bank (Dendawijaya, 2009:119).

Kondisi ROA dipengaruhi oleh beberapa kondisi keuangan lainnya seperti Biaya Operasional terhadap Pendapatan Operasional (BOPO) adalah perbandingan antara biaya operasional dengan pendapatan operasional dalam mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya. Veithzal et all., (2007:722) Jika rasio BOPO semakin meningkat berarti biaya operasi semakin besar, sehingga pada akhirnya Return on Assets (ROA) bank menurun. Nilai rasio yang ideal berada antara 50%-75% sesuai dengan ketentuan BI.

menyebabkan kerugian, sebaliknya jika semakin rendah NPL maka laba atau profitabilitas (ROA) bank tersebut akan semakin meningkat (Hasibuan, 2008:98). Bank Indonesia menetapkan nilai NPL maksimum adalah sebesar 5%.

Aspek lainnya yang dapat dilihat diantaranya adalah aspek permodalan. Jumlah modal yang dimiliki bank mempengaruhi kemampuan bank dalam memperoleh keuntungan. Rasio yang umum digunakan untuk menilai kecukupan modal bank adalah Capital Adequacy Ratio (CAR) (Siamat, 2005:290). Dengan meningkatnya rasio ini, maka akan berpengaruh pada meningkatnya laba suatu bank, jadi semakin besar CAR akan berpengaruh kepada semakin besarnya Return on Assets (ROA) bank tersebut (Muljono, 2002:92). Berdasarkan Surat Keputusan DIR BI No. 30/12/KEP/DIR tanggal 30 April 1997 CAR minimal 8%.

Loan to Deposit Ratio (LDR) mencerminkan kegiatan utama suatu bank yang dapat diartikan tingkat penyaluran kredit juga mempengaruhi besarnya nilai ROA, dimana rasio yang mengukur perbandingan jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank. Menurut Rivai (2007:724), “Besarnya jumlah kredit yang disalurkan akan menentukan laba bank. Peningkatan LDR berarti dana yang disalurkan dalam bentuk kredit semakin besar sehingga pendapatan bunga bertambah dan laba bank akan meningkat. Peningkatan laba tersebut mengakibatkan ROA semakin tinggi”. Maksimal LDR yang diperkenankan oleh Bank Indonesia adalah sebesar 110%.

assets dalam menghasilkan bunga bersih (Rivai et al., 2007:721). Standar yang ditetapkan Bank Indonesia untuk rasio NIM adalah 6% keatas.

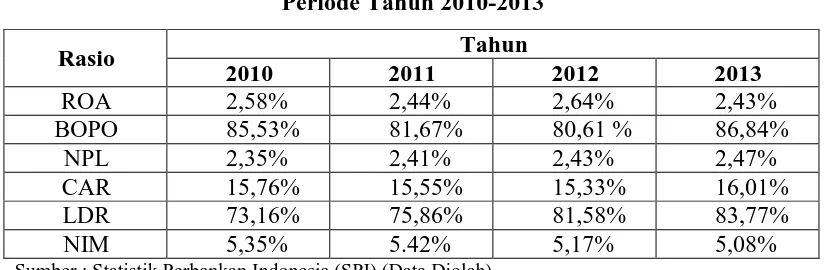

Kondisi BOPO, NPL, CAR, LDR dan NIM dan Bank Umum Swasta Nasional pada periode penelitian 2010 hingga 2013 dapat dilihat pada Tabel 1.1 sebagai berikut:

Tabel 1.1

Rata Rata Rasio Keuangan Bank Umum Swasta Nasional Devisa Periode Tahun 2010-2013

Sumber : Statistik Perbankan Indonesia (SPI) (Data Diolah)

Berdasarkan Tabel 1.1, menunjukan perkembangan rasio keuangan ROA, BOPO, NPL, CAR, LDR dan NIM pada Bank Umum Swasta Nasional yang terdaftar di BEI periode tahun 2010–2013. Dapat dilihat perkembangan rasio keuangan bank mengalami fluktuasi setiap tahunnya, seperti ROA menunjukkan rata rata yang mengalami fluktuasi, dari Tabel 1.1 terlihat bahwa angka ROA pada Bank Umum Swasta Nasional Devisa pada tahun 2010-2013 berada diatas 2% yaitu 2,58% pada tahun 2010, 2,44% pada tahun 2011, 2,64% pada tahun 2012 dan 2,43% pada tahun 2013 dimana angka ROApada Bank Umum Swasta Nasional Devisa sudah sangat baik karena telah memenuhi standar yang ditetapkan Bank Indonesia yaitu diatas 2%.

dimana rasio BOPO mencapai angka diatas 75% dari tahun 2010-2013, tetapi rasio BOPO masih dalam kategori sehat menurut ketentuan BI. Persentase BOPO mengalami penurunan pada periode tahun 2010-2011 sebesar 3,86% dari 85,53 % pada tahun 2010 menjadi 81,67% pada tahun 2011 dan pada tahun yang sama 2010-2011 ROA juga mengalami penurunan sebesar 0,14% dari 2,58% pada tahun 2010 menjadi 2,44% pada tahun 2011. Pada tahun 2011-2012 rasio BOPO pada Bank Umum Swasta Nasional Devisa tahunmengalami penurunan sebesar 1,06% dari 81,67 pada tahun 2011 menjadi 80,61 pada tahun 2012 diikuti dengan peningkatan ROA sebesar 0,2% dari 2,44% pada tahun 2011 menjadi 2,64 pada tahun 2012.Pada periode tahun 2012-2013 mengalami kenaikan yangcukup besar yaitu sebesar 6,23% dari 80,61% pada tahun 2012 menjadi 86,84% pada tahun 2013 begitu juga dengan ROA Bank Umum Swasta Nasional Devisa pada tahun yang sama mengalami penurunan sebesar 0,21% dari 2,64% pada tahun 2012 menjadi 2,43% pada tahun 2013.

sebesar 0,2% dari 2,44% pada tahun 2011 menjadi 2,64% pada tahun 2012.Pada periode tahun 2012-2013 NPL mengalami kenaikan sebesar 0,04% dari 2,43% pada tahun 2012 menjadi 2,47% pada tahun 2013 tetapi pada tahun yang sama ROA justru mengalami penurunan sebesar 0,21% dari 2,64% pada tahun 2012 menjadi 2,43% pada tahun 2013.

Rasio Capital Adequacy Ratio (CAR) pada Tabel 1.1 juga mengalami flukuasi, dari tabel menunjukkan rasio CAR tertinggi pada tahun 2013 sebesar 16,01% dan terendah pada tahun 2012 sebesar 15,33%. Secara umum rasio CAR pada Bank Umum Swasta Nasional Devisa sudah memenuhi standar Bank Indonesia yaitu diatas 8%.Pergerakan rasio CAR juga telah sejalan dengan pergerakan Rasio ROA dapat dilihat pada tahun 2010-2011 CAR menurun sebesar 0,21% ROA juga menurun sebesar 0,14%.

tetapi ROA pada Bank Umum Swasta Nasional Devisa pada tahun yang sama justru mengalami penurunan sebesar 0,21% dari 2,64% pada tahun 2012 menjadi 2,43% pada tahun 2013.

Rasio NIM pada Tabel 1.1 juga mengalami fluktuasi yang cukup stabil, dari tabel menunjukan rasio NIM tertinggi pada tahun 2011 yaitu sebesar 5,42% dan terendah pada tahun 2013 sebesar 5,08%. Pada tahun 2010-2011 rasio NIM mengalami kenaikan sebesar 0,07% dari 5,35 % pada tahun 2010 menjadi 5,42% pada tahun 2011 tetapi ROA pasa tahun yang sama mengalami penurunan sebesar 0,14% dari 2,58% pada tahun 2010 menjadi 2,44% pada tahun 2011,pada periode tahun 2011-2012 rasio NIM pada Bank Umum Swasta Nasional Devisa mengalami penurunan sebesar 0,25% dari 5,42% pada tahun 2011 menjadi 5,17% pada tahun 2012 tetapi ROA justru mengalami peningkatan sebesar 0,2% dari 2,44% pada tahun 2011 menjadi 2,64% pada tahun 2012, pada tahun 2012-2013 NIM mengalami penurunan sebesar 0,09% dari 5,17% pada tahun 2012 menjadi 5,08% pada tahun 2013 dan pada tahun yang sama ROA juga mengalami penurunan sebesar 0,21% dari 2,64% pada tahun 2012 menjadi 2,43% pada tahun 2013.

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas, maka penulis merumuskan masalah sebagai berikut: Apakah Biaya Operasional terhadap Pendapatan Operasional (BOPO), Non Performing Loan (NPL), Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), dan Net Interest Margin (NIM) berpengaruh terhadap Return on Asset (ROA) Bank Umum Swasta Nasional Devisa yang terdaftar di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Adapun tujuan dilakukan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh Biaya Operasional terhadap Pendapatan Operasional (BOPO), Non Performing Loan (NPL), Capital Adequacy Ratio (NPL), Loan to Deposit Ratio (LDR) dan Net Interest Margin (NIM) terhadap Return on Asset (ROA) pada Bank Umum Swasta Nasional Devisa yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Adanya suatu penelitian diharapkan dapat memberikan manfaat terutama bidang ilmu yang diteliti. Manfaat yang diperoleh dari ini adalah sebagai berikut: 1. Bagi Perusahaan Perbankan

faktor-faktor apa saja yang bisa mempengaruhi profitabilitas untuk selanjutnya digunakan sebagai salah satu dasar pertimbangan dalam pengambilan keputusan.

2. Bagi Peneliti

Dapat menambah wawasan,pengetahuan, dan informasi mengenai analisis kesehatan bank, khususnya mengenai faktor-faktor yang mempengaruhi profitabilitas Bank Umum Swasta Devisa yang Terdaftar di Bursa efek Indonesia.

3. Bagi Investor

Sebagai salah satu refrensi untuk memilih bank yang dapat dipercaya untuk menginvestasikan dananya berdasarkan analisis dari tingkat kesehatan bank. 4. Bagi Peneliti Selanjutnya

BAB II

TINJAUAN PUSTAKA

2.1. Pengertian Bank

Istilah bank berasal dari bahasa Italia, yaitu banco yang artinya meja atau tempat untuk menukarkan uang.

Menurut Undang-undang Nomor 10 tahun 1998 yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya ke masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Berikut ini adalah pengertian Bank menurut para ahli:

1. Totok Budisantoso dan Sigit Triandaru (2008:6)

Bank secara sederhana dapat diartikan sebagai lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat baik secara langsung berupa tabungan, giro dan deposito maupun secara tidak langsung berupa kertas berharga, penyertaan dan sebagainya yang kemudian menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa bank lainnya.

2. Ikatan Bankir Indonesia (2013:6)

2.2. Fungsi-fungsi Bank

Secara umum, fungsi utama bank adalah menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat untuk berbagai tujuan atau sebagai financial intermediary. Secara lebih spesifik, fungsi bank dapat sebagai agent of trust, agent of development, dan agent of services (Triandaru, dan Santoso, 2008:9),

1. Agent of Trust

Dasar utama kegiatan perbankan adalah trust atau kepercayaan, baik dalam hal penghimpunan dana maupun penyaluran dana. Masyarakat akan mau menitipkan dananya di bank apabila dilandasi oleh unsur kepercayaan.

2. Agent of Development

Sektor dalam kegiatan perekonomian masyarakat yaitu sektor moneter dan sektor riil, tidak dapat dipisahkan. Kedua sektor tersebut berinteraksi saling mempengaruhi satu dengan yang lain. Tugas bank sebagai penghimpunan dan penyaluran dana sangat diperlukan untuk kelancaran kegiatan perekonomian di sektor riil. Kegiatan bank tersebut memungkinkan masyarakat melakukan investasi, distribusi, dan juga konsumsi barang dan jasa, mengingat semua kegiatan investasi, distribusi, konsumsi selalu berkaitan dengan penggunaan uang.

3. Agent of Services

perekonomian masyarakat secara umum. Jasa-jasa bank ini antara lain dapat berupa jasa pengiriman uang, jasa penitipan barang berharga, jasa pemberian jaminan bank, dan jasa penyelesaian tagihan.

2.3. Jenis-jenis Bank

Jenis-jenis perbankan di Indonesia dapat ditinjau dari berbagai segi antara lain (Kasmir, 2008:20):

1. Dari segi fungsinya a. Bank Umum

Sesuai dengan Undang-undang Nomor 10 Tahun 1998, Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah.

b. Bank Perkreditan Rakyat (BPR)

Menurut Undang-undang Nomor 10 Tahun 1998, Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

2. Dari segi kepemilikannya

a. Bank milik Pemerintah

Akte pendirian maupun modalnya dimiliki oleh pemerintah, sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula. Beberapa bank yang termasuk milik pemerintah yaitu PT. Bank Negara Indonesia 46 Tbk,

PT. Bank Rakyat Indonesia Tbk, PT. Bank Tabungan Negara Tbk, PT. Bank Mandiri Tbk. Keempat bank diatas telah go public dan

sahamnya tidak sepenuhnya lagi milik pemerintah melainkan sebagai milik masyarakat.

b. Bank Pemerintah Daerah (BPD)

Bank yang di mana seluruh sahamnya dimiliki oleh pemerintah daerah dan terdapat di daerah tingkat I dan tingkat II.

c. Bank milik swasta nasional

Merupakan bank yang seluruh atau sebagian besarnya dimiliki oleh swasta nasional serta akte pendiriannya pun didirikan oleh swasta, begitu pula pembagian keuntungannya diambil oleh swasta pula. Dalam bank swasta milik nasional tersebut merupakan bank-bank yang dimiliki oleh badan usaha yang berbentuk Koperasi.

d. Bank milik asing

e. Bank milik campuran

Bank milik campuran merupakan bank yang kepemilikan sahamnya dimiliki oleh pihak asing dan pihak swasta nasional. Di mana kepemilikan sahamnya secara mayoritas dipegang oleh warga negara Indonesia.

3. Dari segi status

Dalam praktiknya jenis bank dilihat dari statusnya dibagi ke dalam 2 (dua) macam, yaitu:

a. Bank devisa

Bank devisa merupakan bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan. b. Bank non devisa

Bank dengan status non devisa merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi seperti halnya bank devisa.

4. Dari segi cara menentukan harga

a. Bank yang berdasarkan prinsip konvensional

b. Bank yang berdasarkan prinsip syariah

Bank yang berdasarkan dengan prinsip syariah merupakan aturan perjanjian berdasarkan hukum Islam antara bank dengan pihak lain, baik dalam hal untuk menyimpan dana atau pembiayaan usaha atau kegiatan perbankan lainnya.

2.4. Analisis Rasio Keuangan

Menurut Sugiono dan Untung (2008:56) yang dimaksud dengan analisis rasio adalah suatu angka yang menunjukkan hubungan antara unsur-unsur dalam laporan keuangan. Hubungan tersebut dinyatakan dalam bentuk matematis yang sederhana. Disebut rasio karena yang dilakukan pada dasarnya adalah membandingkan (membagi) antara satu item tertentu dalam laporan keuangan dengan item lainnya (Syahyunan, 2013:91).

Ada beberapa cara yang dapat digunakan dalam menganalisa keadaan keuangan suatu bank, tetapi analisa dengan menggunakan rasio merupakan hal yang sangat umum dilakukan dimana hasilnya akan memberikan pengukuran relatif dari kegiatan operasi suatu bank. Data pokok sebagai input dalam analisis rasio ini adalah laporan rugi-laba dari suatu bank. Dengan laporan ini akan dapat ditentukan sejumlah rasio dan selanjutnya rasio ini dapat digunakan untuk meneliti beberapa aspek tertentu dari kegiatan operasi suatu bank tersebut (Syamsuddin, 2009:97).

1. Rasio Permodalan

Untuk mengetahui kemampuan kecukupan modal bank dalam mendukung kegiatan bank secara efisien.

2. Rasio Likuiditas

Untuk mengukur kemampuan bank dalam menyelesaikan kewajiban jangka pendek.

3. Rasio Rentabilitas

Untuk mengetahui kemampuan bank dalam menghasilkan profit melalui operasi bank.

4. Rasio Resiko Usaha

Untuk mengukur kemampuan bank dalam menyanggah resiko dari aktifitas operasi.

5. Rasio Efisiensi Usaha

Untuk mengetahui kinerja manajemen dalam menggunakan semua asset secara efisien.

2.4.1. Return on Assets (ROA)

ROA diperoleh dengan cara membandingkan antara laba sebelum pajak terhadap total assets. Total assets merupakan total aset perusahaan dari awal tahun dan akhir tahun. Total aset yang lazim digunakan untuk mengukur ROA sebuah bank adalah jumlah dari aset-aset produktif yang terdiri dari penempatan

surat-surat berharga. ROA dapat dirumuskan sebagai berikut (Pandia, 2012:71):

ROA =

x 100%

Kriteria yang dikeluarkan Bank Indonesia untuk sebuah bank yang memiliki ROA (Return On Asset) minimal sebesar 1,5%.

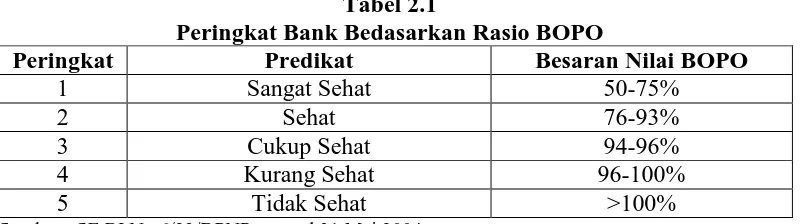

2.4.2. Biaya Operasional Terhdap Pendapatan Operasional (BOPO)

BOPO adalah rasio perbandingan antara Biaya Operasional dengan Pendapatan Operasional. Biaya Operasional Terhadap Pendapatan Operasional (BOPO) adalah perbandingan antara biaya operasional dengan pendapatan operasional dalam mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya (Rivai et al., 2007:549). Rasio ini dirumuskan sebagai berikut (Pandia, 2012:73):

BOPO =

x 100%

Berdasarkan Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004, kategori peringkat yang akan diperoleh bank dari besaran nilai BOPO yang dimiliki adalah sebagai berikut:

Tabel 2.1

Peringkat Bank Bedasarkan Rasio BOPO

Peringkat Predikat Besaran Nilai BOPO

1 Sangat Sehat 50-75%

2 Sehat 76-93%

3 Cukup Sehat 94-96%

4 Kurang Sehat 96-100%

5 Tidak Sehat >100%

Sumber : SE BI No.6/23/DPNP tanggal 31 Mei 2004

Berdasarkan Tabel 2.1, Bank Indonesia menetapkan peringkat BOPO dari yang sangat sehat sampai yang tidak sehat.

2.4.3 Non Performing Loan (NPL)

berpengaruh terhadap hilangnya kepercayaan masyarakat. Adapun metode perhitungan NPL sebagai berikut (Pandia, 2012:119):

NPL=

x 100%

Kriteria penilaian tingkat kesehatan rasio NPL dapat dilihat pada Tabel 2.2 berikut ini:

Tabel 2.2

Kriteria Penilaian Tingkat Kesehatan Rasio NPL

Rasio Predikat

NPL ≤ 5% Sehat

NPL > 5% Tidak Sehat

Sumber: SE BI No.6/23/DPNP tanggal 31 Mei 2004

Berdasarkan Tabel 2.2, Bank Indonesia menetapkan nilai NPL maksimum adalah sebesar 5%, apabila bank melebihi batas yang diberikan maka bank tersebut dikatakan tidak sehat.

2.4.4 Capital Adequacy Ratio (CAR)

kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko, misalnya kredit yang diberikan. Rasio ini dapat dirumuskan sebagai berikut (Pandia 2012:72):

CAR =

x 100%

Bank yang termasuk bank sehat, apabila memiliki CAR paling sedikit sebesar 8% sesuai dengan standar Bank for International Settlements (BIS). Sesuai dengan penilaian rasio CAR berdasarkan Surat Keputusan DIR BI No. 30/12/KEP/DIR tanggal 30 April 1997 CAR minimal 8%.

Modal yang dimaksud adalah modal inti dan modal pelengkap. Modal inti bank terdiri dari modal disetor, agio saham, cadangan umum, laba yang ditahan, dan yang termaksud modal pelengkap adalah cadangan revaluasi aktiva tetap, cadangan umum PPAP, modal agunan/pinjaman subordinasi.

2.4.5. Loan to Deposit Ratio (LDR)

LDR menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Semakin tinggi LDR memberikan indikasi semakin rendahnya kemampuan likuiditas bank bersangkutan. Hal ini disebabkan karena jumlah dana yang diperlukan untuk membiayai kredit semakin besar (Dendawijaya, 2009:116).

ketiga (DPK) yang dihimpun oleh bank yang bersangkutan. Maksimal LDR yang diperkenankan oleh Bank Indonesia adalah sebesar 110%. Rasio ini dirumuskan sebagai berikut (Pandia, 2012:119):

LDR =

X 100%

Tata cara penilaian tingkat kesehatan bank, sesuai dengan ketetapan Bank Indonesia Nomor 26/5/BPPP tanggal 29 Mei 1993 sebagai berikut:

1. Untuk rasio LDR sebesar 110% atau lebih diberi nilai kredit 0, artinyalikuiditas bank tersebut dinilai tidak sehat.

2. Untuk rasio LDR dibawah 110% atau diberi nilai kredit 100, artinyalikuiditas bank tersebut dinilai sehat.

2.4.6. Net Interest Margin (NIM)

Net Interest Margin (NIM) dijadikan variabel independen yang mempengaruhi ROA, didasarkan hubungannya dengan tingkat risiko bank yang bermuara pada profitabilitas bank (ROA). Risiko NIM mencerminkan risiko pasar yang timbul akibat berubahnya kondisi pasar, dimana hal tersebut dapat merugikan bank (Hasibuan, 2008:194).

maka akan meningkatkan pendapatan bunga atas aktiva produktif yang dikelola bank, jika hal tersebut terjadi maka dapat menunjukkan kinerja keuangan bank yang semakin baik. NIM dirumuskan sebagai berikut (Pandia, 2012:72):

NIM =

x 100%

Pendapatan bunga bersih diperoleh dari pendapatan bunga yang diterima dari pinjaman yang diberikan dikurangi dengan beban bunga dari sumber dana yang diberikan. Aktiva produktif yang diperhitungkan adalah aktiva produktif yang menghasilkan bunga seperti penempatan pada bank lain, surat berharga, penyertaan, dan kredit yang diberikan. Sesuai dengan aturan yang telah ditetapkan oleh Bank Indonesia, besarnya NIM yang harus dicapai oleh suatu bank adalah di atas 6%.

2.5. Penelitian Terdahulu

Banyak penelitian yang dapat dijadikan sebagai penelitian terdahulu untuk penelitian ini. Secara ringkas, penelitian terdahulu dapat dilihat padaTabel 2.3 berikut ini.

Tabel 2.3 Penelitian Terdahulu

No. Nama (Tahun) Judul Variabel Penelitian Metode

Lanjutan Tabel 2.3

No. Nama

(Tahun) Judul Variabel Penelitian

Metode

Lanjutan Tabel 2.3

Tujuan utama operasional bank adalah mencapai tingkat profitabilitas yang maksimal. Return on Assets (ROA) merupakan ukuran profitabilitas yang digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan (Dendawijaya, 2009:119). Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank. ROA penting bagi bank karena rasio ini digunakan untuk mengukur efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya (Pandia, 2012:72).

tingginya nilai dari rasio ini memperlihatkan besarnya jumlah biaya operasional yang harus dikeluarkan oleh pihak bank untuk memperoleh pendapatan operasional (Rivai et al., 2007:722). Semakin rendah BOPO, berarti semakin efisien kinerja bank tersebut dalam mengendalikan biaya operasionalnya, dengan adanya efisiensi biaya maka keuntungan yang diperoleh bank akan semakin besar (Pandia, 2012:72).

Non Performing Loan (NPL) merupakan rasio untuk mengukur risiko kegagalan kredit yang diberikan bank kepada debitur. Semakin tinggi rasio NPL, mengidentifikasikan bahwa semakin tinggi pula risiko kegagalan kredit yang akan diderita perbankan (Ismail, 2010:218). Oleh karena itu, bank harus menanggung kerugian dalam kegiatan operasionalnya sehingga berpengaruh terhadap penurunan laba (ROA) yang diperoleh bank (Kasmir, 2008:92).

Peningkatan Loan to Deposit Ratio (LDR) berarti penyaluran dana ke pinjaman semakin besar sehingga laba akan meningkat. Peningkatan laba tersebut menunjukkan ROA semakin tinggi. Oleh karena itu, pihak manajemen harus dapat mengelola dana yang dihimpun dari masyarakat untuk kemudian disalurkan kembali dalam bentuk kredit. Hal ini berarti bahwa semakin tinggi LDR sampai dengan batas tertentu maka akan semakin banyak dana yang disalurkan dalam bentuk kredit akan meningkatkan pendapatan bunga sehingga ROA semakin tinggi (Pandia, 2012:128).

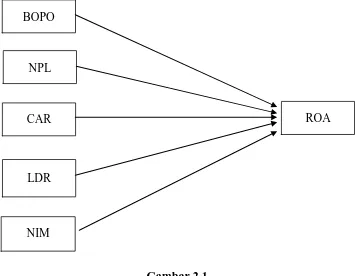

Sehingga dapat digambarkan kerangka konseptual sebagai berikut:

Gambar 2.1. Kerangka Konseptual

2.7. Hipotesis

Berdasarkan kerangka konseptual, maka dihipotesiskan bahwa Biaya Operasional terhadap Pendapatan Operasional (BOPO), Non Performing Loan (NPL), Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR) dan Net Interest Margin (NIM) berpengaruh terhadap Return on Asset (ROA) pada Bank Umum Swasta Nasional Devisa yang Terdaftar di Bursa Efek Indonesia

ROA

LDR BOPO

NPL

CAR

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian asosiatif yaitu penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih.

3.2 Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia, Otoritas Jasa Keuangan dan Bank Indonesia melalui media internet dengan websitenya: www.idx.co.idwww.ojk.go.id dan www.bi.go.id.

2. Waktu Penelitian

Penelitian dilakukan dari bulan November 2015 sampai dengan Desember 2015.

3.3 Batasan Operasional

Batasan operasional dalam penelitian ini adalah:

a. Variabel independen dalam penelitian ini adalah, Biaya Operasional terhadap Pendapatan Operasional (BOPO), Non Performing Loan (NPL), Capital Adequecy Ratio (CAR), Loan to Deposit Ratio (LDR) dan Net Interest Margin (NIM).

b. Variabel dependen dalam penelitian ini adalah Return on Assets (ROA).

3.4. Definisi Operasional Variabel

Definisi operasional variable penelitian ini adalah sebagai berikut :

3.4.1. Variabel Dependen

Variabel dependen dalam penelitian ini adalah Return on Asset (ROA). Return on Assets digunakan untuk Kemampuan dari modal yang diinvestasikan ke dalam seluruh aktiva perusahaan untuk menghasilkan keuntungan. Rasio ini dirumuskan sebagai berikut:

ROA =

x 100%

3.4.2. Variabel Independen

1. Biaya Operasional Terhadap Pendapatan Operasional (X1)

BOPO adalah Rasio yang mengukur efisiensi dan efektivitas operasional suatu perusahaan dengan jalur membandingkan satu terhadap lainnya. Rasio ini dirumuskan sebagai berikut :

BOPO =

x 100%

2. Non Performing Loan (X2)

Non Performing Loan merupakan rasio yang membandingkan jumlah kredit bermasalah yang terdiri dari kredit kurang lancar, diragukan dan macet terhadap seluruh kredit yang diberikan. Rasio ini dirumuskan sebagai berikut :

NPL=

3. Capital Adequacy Ratio (X3)

Capital Adequacy Ratio (CAR) merupakan rasio permodalan yang menunjukkan kemampuan bank dalam menyediakan dana untuk keperluan pengembangan usaha serta menampung kemungkinan risiko kerugian yang diakibatkan dalam operasional bank.Rasio ini dirumuskan sebagai berikut :

CAR =

x 100%

4. Loan To Deposit Ratio (X4)

LDR adalah menunjukkan tingkat kemampuan bank dalam menyalurkan dana pihak ketiga yang dihimpun oleh bank yang bersangkutan.Rasio ini dirumuskan sebagai berikut:

LDR =

X 100%

5. Net Interest Margin (X5)

Net Interest Margin merupakan rasio yang dipergunakan untuk mengukur kemampuan manajemen bank dalam mengelola aktiva produktifnya dalam rangka menghasilkan pendapatan bunga bersih. NIM dirumuskan sebagai berikut:

NIM =

x 100%

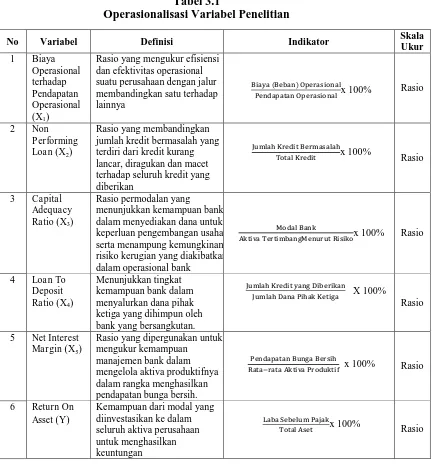

3.5.Operasionalisasi Variabel

dalam operasionalisasi variabel penelitian. Secara rinci, operasionalisasi variabel dapat dilihat pada Tabel 3.1 berikut ini:

Tabel 3.1

Operasionalisasi Variabel Penelitian

No Variabel Definisi Indikator Skala

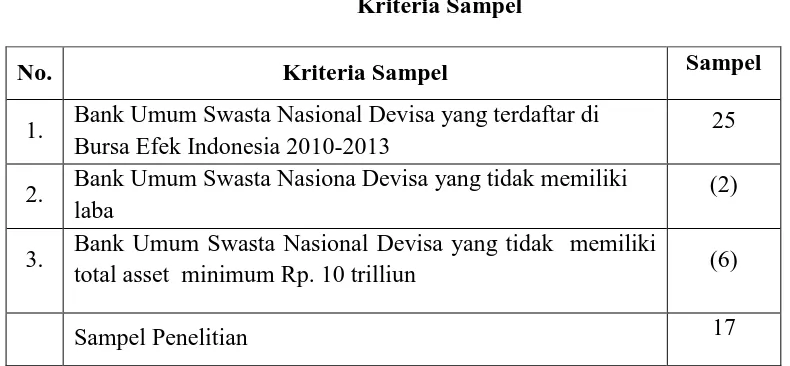

3.6 Populasi dan Sampel Penelitian

a. Populasi

Populasi dalam penelitian ini adalah Bank umum Swasta Nasional Devisa yang terdaftar di Bursa Efek Indonesia tahun 2010-2013 yaitu sebanyak 25 bank.

b. Sampel

Sampel pada penelitian diambil dengan kriteria tertentu. Kriteria sampel penelitian ini adalah:

1. Bank Umum Swasta Nasional yang memliki laba selama periode berjalan. 2. Bank Umum Swasta Nasional Devisa yang memiliki total assettertinggi

minimum Rp. 10 triliun (ojk.go.id).

Tabel 3.2

Kriteria Sampel

No. Kriteria Sampel Sampel

1. Bank Umum Swasta Nasional Devisa yang terdaftar di Bursa Efek Indonesia 2010-2013

25

2. Bank Umum Swasta Nasiona Devisa yang tidak memiliki laba

(2)

3. Bank Umum Swasta Nasional Devisa yang tidak memiliki

total asset minimum Rp. 10 trilliun (6)

3.6.Jenis Data

Jenis data yang digunakan dalam penelitian ini berupa data sekunder yang berupa data tahunan dengan periode penelitian yang dimulai dari tahun 2010 hingga tahun 2013 pada Bank Swasta Nasional Devisa yang terdaftar di Bursa Efek Indonesia.

3.7.Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini yaitu studi dokumentasi dengan mengumpulkan data sekunder yang berupa laporan keuangan yang diperoleh dari website www.idx.co.id, www.ojk.go.id.

3.8.Teknik Analisis Data

Untuk mengolah dan menganalisis data, peneliti menggunakan menggunakan bantuan program statistik, software SPSS for windows. Adapun metode analisis data yang digunakan dalam penelitian ini menggunakan tahap-tahap sebagai berikut:

3.9.1 Analisis Deskriptif

Analisis deskriptif adalah suatu metode analisis yang dilakukan dengan mengumpulkan data-data yang diperlukan, kemudian data-data tersebut diklasifikasikan, dianalisis, dan diinterpretasikan secara objektif sehingga diperoleh gambaran yang jelas mengenai topik ataupun masalah yang diteliti.

3.9.2 Analisis Regresi Berganda

(CAR), Loan to Deposit Ratio (LDR) dan Net Interest Margin (NIM terhadap Return on Assets (ROA) yang menggunakan regresi linier berganda (multiple linier regression). Adapun model persamaan regresi linier pada penelitian ini adalah sebagai berikut.

Y= α + + + + + +

Dimana:

Y = Return on Assets (ROA) α = Konstanta

= Biaya operasional terhadap pendapatan operasional (BOPO) = Non Performing Loan (NPL)

= Capital Adequecy Ratio (CAR) = Loan to Deposit Ratio

= Net Interest Margin (NIM) b1 - b5 = Koefisien regresi variabel bebas

= Term of error

Regresi linier berganda sangat bermanfaat untuk meneliti pengaruh beberapa variabel yang berkorelasi dengan variabel yang diuji. Teknik analisis ini sangat dibutuhkan dalam berbagai pengambilan keputusan baik dalam perumusan kebijakan manajemen maupun dalam telaah ilmiah.

3.10. Uji Asumsi Klasik

3.10.1. Uji Normalitas

Uji normalitas ini bertujuan untuk mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal atau tidak. Menurut Suliyanto (2011:69) uji normalitas dimaksudkan untuk menguji apakah nilai residual yang telah distandarisasi pada model regresi berdistribusi normat atau tidak. Model regresi yang baik adalah memiliki distribusi data normal.

Pengujian normalitas menggunakan analisis grafik yang dilakukan menggunakan histogram dengan menggambarkan variabel dependen sebagai sumbu vertikal sedangkan nilai residual terstandarisasi digambarkan sebagai sumbu horizontal. Cara lain untuk menguji normalitas dengan pendekatan garfik adalah menggunakan Normal Probability Plot, yaitu dengan membandingkan distribusi kumulatif dari data sesungguhnya dengan distribusi kumulatif dari distribusi normal.

Adapun kriteria pengujian sebagai berikut :

a. Jika Asym. Sig > 0,05 berarti seluruh data berdistribusi normal b. Jika Asym. Sig < 0,05berarti seluruh data berdistribusi tidak normal

3.10.2. Uji Heteroskedastisitas

jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang tidak terjadi heteroskedasitas. Metode yang dapat dipakai untuk mendeteksi gejala heterokedasitas antara lain: metode grafik, Uji Park Glajser, Uji Rank Spearman, dan Barlett.

3.10.3. Uji Autokorelasi

Uji autokorelasi bertujuan untuk mengetahui apakah ada korelasi antara anggota serangkaian data observasi yang diuraikan menurut waktu (time-series) atau ruang (cross section). Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Uji Durbin-Watson (Uji D-W) untuk menguji ada tidaknya masalah autokorelasi dari model empiris yang diestimasi (Suliyanto, 2011:125).

3.10.4. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah dalam metode regresi yang terbentuk ada korelasi yang tinggi atau sempurna di antara variabel bebas atau tidak. Pengujian terhadap multikolinieritas dapat dilakukan dengan: a. Tolerance dan Variance Inflation Factor (VIF)

Nilai VIF yang semakin besar menunjukan masalah multikolinier yang semakin serius. Tolerance mengukur variabilitas variabel bebas terpilih yang tidak dapat dijelaskan oleh variabel bebas lainnya. Bila nilai tolerance diatas 0,1 maka dikatakan tidak terjadi kolinearitas yang berarti. Adanya multikolinearitas dapat dilihat dari tolerance value atau nilai variance inflation factor (VIF). Batas tolerance value adalah 0,1dan batas VIF adalah 5.

2) Tolerance value > 0,1 atau VIF < 10 = tidak terjadi multikolinearit

Menurut Ghozali (2001:95) gejala Multikolinearitas ini dapat dideteksi dengan beberapa cara antara lain:

1. Menghitung koefisien korelasi sederhana (simple correlation) antara sesama variabel bebas, jika terdapat koefisien korelasi sederhana yang mencapai atau melebihi 0,8, hal tersebut menunjukkan terjadinya masalah multikolinearitas dalam regresi.

2. Menghitung nilai Toleransi atau VIF (Variance Inflation Factor), jika nilai Toleransi kurang dari 0,1 atau nilai VIF melebihi 10 maka hal tersebut menunjukkan bahwa multikolinearitas adalah masalah yang pasti terjadi antar variabel bebas.

3. Lakukan regresi antar variabel bebas dan menghitung masing-masing R2, kemudian melakukan uji–F dan bandingkan dengan Ftabel (a;k-2,n-k+1). Jika nilai Fhit melebihi nilai Ftabel berarti dapat dinyatakan bahwa Xi kolinier dengan X yang lain. Apabila dalam penelitian terjadi multikolineritan, maka dapat diatasi dengan beberapa alternatif cara untuk mengatasi masalah multikolinearitas adalah sebagai berikut:

1) Mengganti atau mengeluarkan variabel yang mempunyai korelasi yang tinggi.

2) Menambah jumlah observasi.

4) Dalam tingkat lanjut dapat digunakan metode regresi bayessian yang masih jarang sekali digunakan.

3.11.Uji Hipotesis

Pengujian hipotesis dapat dilakukan dengan koefisiean determinasi, secara serempak (Uji-F) dan secara parsial (Uji-t).

3.11.1. Uji-F (Uji Serempak)

Uji statistik F bertujuan untuk mengetahui pengaruh semua variabel bebas yang terdapat di dalam model secara serempak terhadap variabel terikat. Hipotesis ini dirumuskan sebagai berikut:

1. H0 : b1 = b2 = b3 = b4 = b5 = b6 = 0, artinya secara serempak Biaya Operasional terhadap Pendapatan Operasional (BOPO), Non Performing Loan (NPL), Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR) dan Net Interest Margin (NIM) berpengaruh tidak signifikan terhadap Return on Asset (ROA) pada Bank Umum Swasta Nasional Devisa yang Terdaftar di Bursa Efek Indonesia.

2. H1 : b1 ≠ b2 ≠ b3 ≠ b4 ≠ b5 ≠ b6 ≠ 0, artinya secara serempak Biaya Operasional terhadap Pendapatan Operasional (BOPO), Non Performing Loan (NPL), Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR) dan Net Interest Margin (NIM), berpengaruh signifikan terhadap Return on Asset (ROA) Bank Umum Swasta Nasional Devisa yang Terdaftar di Bursa Efek Indonesia. Pada uji ini dilakukan uji satu sisi dengan tingkat signifikan (α) = 5% untuk

b. Jika Fhitung≥ Ftabel atau nilai signifikan (α) ≤ 0.05, maka H1 diterima.

3.11.2. Uji-t (Uji Persial)

Pengujian ini dilakukan untuk menguji pengaruh variabel independen terhadap variabel dependen dengan pengujian sebagai berikut:

1. H0 : b1 = 0, artinya Biaya Operasional terhadap Pendapatan Operasional (BOPO), Non Performing Loan (NPL), Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR) dan Net Interest Margin (NIM) berpengaruh tidak signifikan terhadap Return on Asset (ROA) pada Bank Umum Swasta Nasional Devisa yang Terdaftar di Bursa Efek Indonesia.

2. H1 : b1≠ 0, artinya secara parsial, Biaya Operasional terhadap Pendapatan

Operasional (BOPO), Non Performing Loan (NPL), Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR) dan Net Interest Margin (NIM), berpengaruh signifikan terhadap Return on Asset (ROA) pada Bank Umum Swasta Nasional Devisa yang Terdaftar di Bursa Efek Indonesia.

Selanjutnya pada penelitian ini nilai Fhitung akan dibandingkan dengan ttabel pada tingkat signifikan (α)= 5%. Kriteria pengambilan keputusan pada uji-t ini

adalah sebagai berikut:

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Gambaran Umum Objek Penelitian 4.1.1. Bank Nusantara Parahyangan Tbk

PT. Bank Nusantara Parahyangan Tbk didirikan pada 1972 dengan nama PT. Bank Pasar Karya Parahyangan. Pada tahun 1989 perusahaan berubah status menjadi bank komersial dan sejak tahun 1994 bank diberi izin untuk beroperasi dalam transaksi valuta asing.

4.1.2. Bank of India Indonesia Tbk

memperkokoh posisi Bank Swadesi sebagai lembaga kepercayaan yang memberikan jasa dan layanan perbankan yang iebih beragam sesuai dengan kebutuhan nasabah

4.1.3. Bank Ekonomi Raharja Tbk

Bank ini didirikan pada tanggal 8 Maret 1990, Bank Ekonomi dinyatakan oleh Bank Indonesia sebagai bank yang sehat selama 24 bulan berturut-turut sejak pembukaan dan tetap bertahan hingga saat ini. Karena hasil evaluasi yang baik, maka pada tahun 1992, Bank Ekonomi berhasil mengakreditasi status menjadi Bank Devisa sehingga bentuk pelayanan kepada masyarakat semakin dapat diperluas dan dikembangkan. Pada usia yang ke-19, Bank Ekonomi telah memiliki jaringan kantor cabang dan cabang pembantu sebanyak 92 kantor yang tersebar di 27 kota, seperti Jakarta, Bekasi, Tangerang, Bogor, Bandung, Cirebon, Semarang, Solo, Kudus, Yogyakarta, Surabaya, Sidoarjo, Malang, Medan, Rantau Prapat, Batam, Palembang, Pekanbaru, Pangkal Pinang, Bandar Lampung, Makassar, Manado, Banjarmasin, Balikpapan, Pontianak, Samarinda, dan Denpasar.

4.1.4. PT. Bank Bumi Arta,Tbk

Bank, dan memperluas jaringan operasional Bank. Delapan kantor cabang Bank Duta Nusantara di Jakarta, Bandung, Semarang, Surakarta, Surabaya, Yogyakarta dan Magelang menjadi kantor cabang Bank Bumi Arta. Kantor cabang Yogyakarta dan Magelang kemudian dipindahkan ke Medan dan BandarLampung hingga saat ini.

4.1.5. PT. Bank Bukopin Tbk

PT Bank Bukopin Tbk. (BBKP) didirikan di lndonesia pada tanggal 10 Juli 1970 dengan nama Bank Umum Koperasi Indonesia (disingkat Bukopin) dan mulai melakukan usaha komersial sebagai bank umum koperasi di Indonesia sejak tanggal 16 Maret 1971. Pada 02 Januari 1990 dalam Rapat Anggota Bank Umum Korporasi Indonesia memutuskan menganti nama Bank menjadi Bank Bukopin. Pada tanggal 30 Juni 2006, BBKP memperoleh pernyataan efektif BAPEPAM-LK untuk melakukan Penawaran Umum Perdana Saham BBKP (IPO) kepada masyarakat sejumlah 843.765.500 saham dengan nilai nominal Rp100,- per saham dan harga penawaran sebesar Rp350,- per saham. Saham-saham tersebut telah dicatatkan di Bursa Efek Indonesia (BEI) pada tanggal 10 Juli 2006

4.1.6. PT Bank Central Asia Tbk

Bank Central Asia Tbk (BBCA) didirikan di Indonesia tanggal 10 Agustus 1955 dengan nama “N.V. Perseroan Dagang Dan Industrie Semarang Knitting Factory” dan mulai beroperasi di bidang perbankan sejak tanggal 12 Oktober 1956

harga penawaran Rp1.400,- per saham, yang merupakan 22% dari modal saham yang ditempatkan dan disetor, sebagai bagian dari divestasi pemilikan saham Republik Indonesia yang diwakili oleh Badan Penyehatan Perbankan Nasional (BPPN). Penawaran umum ini dicatatkan pada Bursa Efek Jakarta dan Bursa Efek Surabaya pada tanggal 31 Mei 2000.

4.1.7. PT Bank Mega,Tbk

Bank Mega Tbk (MEGA) didirikan 15 April 1969 dengan nama PT BankKarman dan mulai beroperasi secara komersial pada tahun 1969. Pada tanggal 15 Maret 2000, MEGA memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham MEGA (IPO) kepada masyarakat sebanyak 112.500.000 dengan nilai nominal Rp500,- per saham dengan harga penawaran Rp1.200,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 17 April 2000.

4.1.8. PT Bank Permata,Tbk

4.1.9. PT Bank Internasional Indonesia,Tbk

Bank Internasional Indonesia Tbk (BNII) didirikan 15 Mei 1959. Padatanggal 31 Maret 1980 Bank BII melakukan penggabungan usaha (merger) dengan PT Bank Tabungan Untuk Umum 1859, Surabaya. Pemegang Pengendali utama Bank BII adalah Malayan Banking Berhad (Maybank). Maybank mengendalikan Bank BII melalui Sorak Financial Holdings Pte. Ltd dan Maybank Offshore Corporate Service (Labuan) Sdn. Bhd. Pada tanggal 02 Oktober 1989, BNII memperoleh pernyataan efektif dari BAPEPAM-LK untuk melakukan Penawaran Umum Perdana Saham BNII (IPO) kepada masyarakat sebanyak 12.000.000 dengan nilai nominal Rp1.000,- per saham dengan harga penawaran Rp11.000,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 21 Nopember 1989.

4.1.10. PT Bank Pan Indonesia,Tbk

4.1.11. PT Windu Ketjana,Tbk

PT Bank Windu Kentjana International Tbk. lebih dikenal dengan sebutan “Bank Windu”, adalah Bank Umum Devisa yang tercatat di Bursa Efek Indonesia,

dan merupakan hasil merger antara PT Bank Multicor Tbk dan PT Bank Windu Kentjana pada tanggal 8 Januari 2008. Dalam perjalanan usaha sebagai lembaga Intermediasi, hingga saat ini, Bank Windu telah memiliki jaringan 78 kantor yang tersebar di kota Jakarta, Tangerang, Bogor, Depok, Bekasi, Bandung, Cirebon, Semarang, Solo, Surabaya, Kepulauan Riau, Pontianak, Tanjung Pinang, Palembang, Bali, Pekanbaru, Yogyakarta, Lampung, Sukabumi dan Makassar. Serta kantor-kantor Bank Windu yang akan segera dibuka di daerah-daerah lainnya.

4.1.12. PT Bank Mayapada Internasional, Tbk

Bank Mayapada Internasional Tbk (MAYA) didirikan 07 September 1989 dan mulai beroperasi secara komersial pada tanggal 16 Maret 1990. Pada tanggal 07 Agustus 1997, MAYA memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham MAYA (IPO) kepada masyarakat sebanyak 65.000.000 dengan nilai nominal Rp500,- per saham dengan harga penawaran Rp800,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 29 Agustus 1997.

4.1.13. PT Bank CIMB Niaga, Tbk

BNGA (IPO) kepada masyarakat sebanyak 5.000.000 dengan nilai nominal Rp1.000,- per saham dengan harga penawaran Rp12.500,- per saham. Saham- saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 29 Nopember 1989.

4.1.14. PT Bank Danamon, Tbk

PT Bank Danamon Indonesia Tbk. didirikan pada 1956. Nama Bank Danamon berasal dari kata “dana moneter” dan pertama kali digunakan pada

1976, ketika perusahaan berubah nama dari Bank Kopra.

Pada 1988, Bank Indonesia meluncurkan paket reformasi perbankan yang dikenal dengan “Paket Oktober 1988” atau PAKTO 88. Tujuan utama PAKTO 88

adalah untuk membangun kompetisi dalam sektor perbankan dengan memberikan kemudahan persyaratan, termasuk liberalisasi peraturan tentang pendirian bank swasta domestik baru dan bank joint-venture. Sebagai hasil dari reformasi ini, Bank Danamon menjadi salah satu bank valuta asing pertama di Indonesia, dan menjadi perusahan publik yang tercatat di Bursa Efek Jakarta.

Danamon adalah bank ke-enam terbesar di Indonesia berdasarkan aset, dengan jaringan sejumlah sekitar 2.074 pada akhir Juni 2015, terdiri dari antara lain kantor cabang konvensional, unit Danamon Simpan Pinjam (DSP) dan unit Syariah, serta kantor-kantor cabang anak perusahaannya.

4.1.15. PT Artha Graha Internasional, Tbk

usaha sebagai lembaga keuangan bukan bank, dan Akta tersebut telah disahkan oleh Menteri Kehakiman Republik Indonesia dengan Surat Keputusan Nomor Y.A.5/2/12 tanggal 3 Januari 1975, serta telah diumumkan dalam Berita Negara Republik Indonesia Nomor 6 tanggal 21 Januari 1975 Tambahan Nomor 47.

Perjalanan PT. Bank Artha Graha Internasional, Tbk. berbekal pada kepercayaan stakeholders dengan mempersembahkan value added, cultural capital, dan goodwill untuk peningkatan sosial ekonomi masyarakat.

PT. Bank Artha Graha Internasional, Tbk. berkomitmen untuk menjadi lembaga keuangan yang terkemuka dan selalu menghasilkan yang terbaik dengan memberikan layanan prima untuk mewujudkan kepedulian terhadap kemanusiaan, sosial dan budaya.

4.1.16. PT Bank OCBC NISP Tbk

krisis selesai. Inisiatif ini memungkinkan Bank mencatat pertumbuhan yang tinggi.Bank OCBC NISP saat ini memiliki lebih dari 6.500 karyawan. Jumlah itu tersebar di lebih dari 330 kantor. Dengan motivasi yang tinggi, Bank OCBC NISP siap melayani nasabah yang terdapat di 59 kota di seluruh Indonesia.

4.1.17. PT Bank Capital Indonesia,Tbk

PT Bank Capital Indonesia, Tbk (untuk selanjutnya disebut “Bank”)

dahulu bernama PT Bank Credit Lyonnais Indonesia didirikan pada tanggal 20 April 1989, sebagai bank campuran (joint venture) antara Credit Lyonnais SA, Perancis (disebut “CL”) dengan PT Bank Internasional Indonesia, Tbk., Jakarta

(disebut “BII”). Anggaran Dasar Bank disetujui oleh Menteri Kehakiman dan

Menteri Keuangan berturut-turut pada tanggal 27 Mei 1989 dan 25 Oktober 1989, dan diumumkan pada Berita Negara tanggal 5 Juni 1990.

Bank telah memperoleh izin operasinya sebagai bank umum dari Menteri Keuangan berdasarkan Surat Keputusan No. 119/KMK.013/1989 tanggal 25 Oktober 1989.

HT.01.04.TH.2004 tanggal 29 September 2004 dan Bank Indonesia sesuai dengan surat Keputusan Gubernur Bank Indonesia Nomor 6/79/KEP.GBI/2004 tanggal 19 Oktober 2004 tentang Perubahan Nama PT Bank Credit Lyonnais Indonesia menjadi PT Bank Capital Indonesia,Tbk.

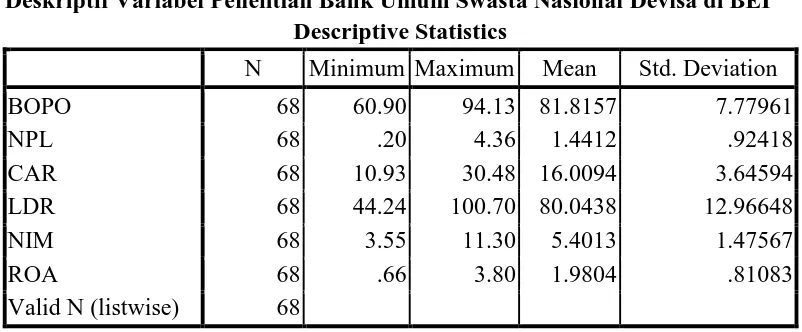

4.2 Statistik Deskriptif

Statistik deskriptif adalah ilmu statistik yang mempelajari cara-cara pengumpulan, penyusunan dan penyajian data suatu penelitian. Tujuannya adalah untuk memudahkan orang untuk membaca data serta memahami maksudnya. Berikut ini merupakan output SPSS, yang merupakan keseluruhan data yang digunakan dalam penelitian ini. Hasil olahan data SPSS dalam bentuk deskriptif statistik akan menampilkan karakteristik sampel yang digunakan didalam penelitian ini meliputi: jumlah sampel (N), rata-rata sampel (mean), minimum dan maksimum serta standar deviasi (σ) untuk masing-masing variabel. Deskripsi

dalam

Tabel 4.1

Deskriptif Variabel Penelitian Bank Umum Swasta Nasional Devisa di BEI Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

BOPO 68 60.90 94.13 81.8157 7.77961

NPL 68 .20 4.36 1.4412 .92418

CAR 68 10.93 30.48 16.0094 3.64594

LDR 68 44.24 100.70 80.0438 12.96648

NIM 68 3.55 11.30 5.4013 1.47567

ROA 68 .66 3.80 1.9804 .81083

Valid N (listwise) 68

Sumber: Hasil Penelitian, 2015 (Data Diolah)

Berdasarkan Tabel 4.1 menunjukkan bahwa jumlah data yang dugunakan dalam penelitian ini adalah sebanyak 68 sampel data yang diambil dari laporan keuangan publikasi tahunan Bank Umum Swasta Nasional Devisa periode 2010 hingga 2013.

a. Variabel BOPO memiliki nilai minimum 60.90% diperoleh Bank Central Asia, nilai maksimum 94.13% diperoleh Bank Ekonomi Raharja, rata-rata BOPO 81.8157 dan standar deviasi sebesar 7.7761 dengan jumlah pengamatan sebanyak 68.

b. Variabel NPL memiliki nilai minimum 0,20% diperoleh Bank Central Asia, nilai maksimum 4,36% diperoleh Bank PAN Indonesia , rata-rata NPL 1,4412 dan standar deviasi sebesar 0.92418 dengan jumlah pengamatan sebanyak 68. c. Variabel CAR memiliki nilai minimum 10,93% diperoleh Bank Mayapada

d. Variabel LDR memiliki nilai minimum 44,24% diperoleh Bank Capital Indonesia, nilai maksimum 100,70% diperoleh Bank Danamon Indonesia, rata-rata LDR 80,0438 dan standar deviasi sebesar 12,96648 dengan jumlah pengamatan sebanyak 68.

e. Variabel NIM memiliki nilai minimum 3.55% diperoleh Bank Artha Graha Internasional, nilai maksimum 11,30 diperoleh Bank Danamon, rata-rata NIM 5,4013 dan standar deviasi sebesar 1,47567 dengan jumlah pengamatan sebanyak 68.

f. Variabel ROA memiliki nilai minimum 0.66% diperoleh Bank Artha Graha Internasional, nilai maksimum 3,80% diperoleh Bank Central Asia, rata-rata ROA 1,9804 dan standar deviasi sebesar 0,81083 dengan jumlah pengamatan sebanyak 68.

4.3. Uji Asumsi Klasik

4.3.1. Uji Normalitas

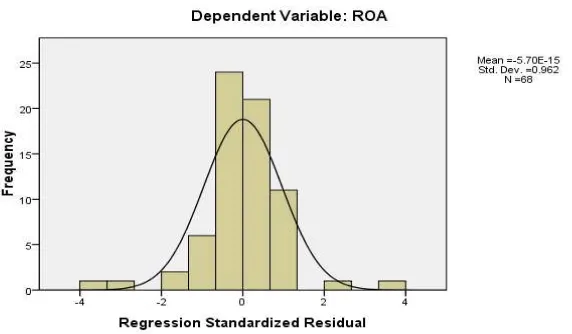

Pengujian normalitas bertujuan untuk mengetahui apakah data yang digunakan telah terdistribusi secara normal. Salah satu metode untuk mengetahui normalitas adalah dengan menggunakan model analisis grafik, yaitu dengan melihat grafik secara histogram dan uji normal P-Plot serta digunakan uji Kolmogrov Smirnov untuk melihat nilai signifikansinya . Hasil uji normalitas dengan grafik histogram yang diolah dengan SPSS, dapat ditunjukkan sebagai berikut:

Sumber: Hasil Penelitian, 2015 (Data Diolah)

Gambar 4.1 Histogram

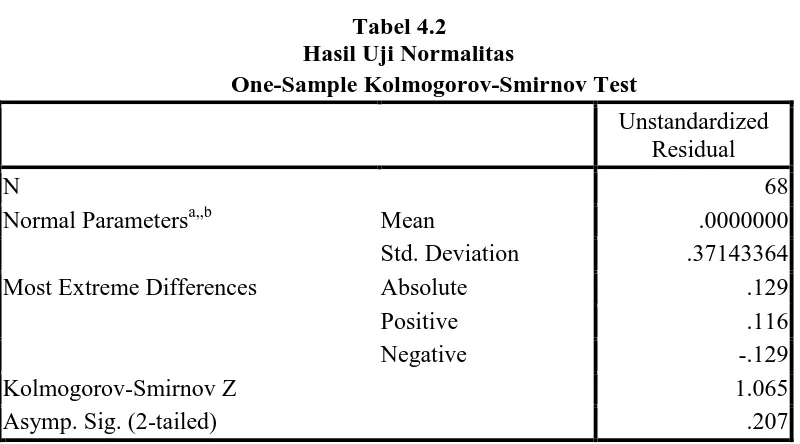

Dalam penelitian ini juga dilakukan pengujian normalitas residual dengan menggunakan uji Kolmogrorov-Smirnov, yaitu dengan membandingkan distribusi komulatif relatif hasil observasi dengan distribusi komulatif relative teoritisnya. Jika probabilitas signifikansi nilai residual lebih dari 0,05 berarti residual terdistribusi dengan normal, demikian pula sebaliknya. Hasil penelitian ini menunjukkan nilai signifikansi sebesar 0,207 seperti yang ditunjukkan oleh Tabel 4.2 karena nilai signifikansi uji Kolmogorov-Smirnov di atas 0,05 maka dapat disimpulkan bahwa data terdistribusi secara normal.

Tabel 4.2

Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 68

Normal Parametersa,,b Mean .0000000

Std. Deviation .37143364

Most Extreme Differences Absolute .129

Positive .116

Negative -.129

Kolmogorov-Smirnov Z 1.065

Asymp. Sig. (2-tailed) .207

a. Test distribution is Normal. b. Calculated from data.

Gambar 4.2 Grafik Plot

Hasil uji normalitas menggunakan probability plot, dimana terlihat bahwa titik-titik menyebar di sekitar garis diagonal sehingga dapat disimpulkan bahwa data dalam model regresi terdistribusi secara normal.

Semua hasil pengujian melalui analisis grafik dan statistik di atas menunjukkan hasil yang sama yaitu normal, dengan demikian telah terpenuhi asumsi normalitas dan dapat dilakukan pengujian asumsi klasik berikutnya pada data yang telah disajikan

4.3.2. Uji Heteroskedastisitas

heteroskedastisitas. Untuk mengetahui ada tidaknya heteroskedastisitas antar variabel independen dapat dilihat dari grafik plot antara nilai prediksi terikatnya independen dapat dilihat dari grafik plot antara nilai prediksi variabel (ZPRED) dengan residual (SRESID). Heteroskedastisitas ini dapat dilihat dengan Grafik Scatterplot. Hasil dari uji heteroskedastisitas dapat dilihat pada grafik scaterplotberikut ini:

Gambar 4.3 Grafik Scatterplot Sumber: Hasil Penelitian, 2015 (Data Diolah)

Berdasarkan Gambar 4.3, terlihat bahwa titik-titik tidak terlalu menyebar secara acak diatas dan di bawah angka 0 pada sumbu Y, serta sedikit menyempit (menumpuk). Hal ini mengindikasikan tidak terjadi heteroskedastisitas pada model regresi sehingga model regresi layak dipakai untuk memprediksi ROA berdasarkan masukan variabel independennya.

Tabel 4.3

Hasi Uji Heteroskedastisitas

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1 (Constant) .448 .519 .864 .391

BOPO -.003 .005 -.072 -.544 .588

NPL -.007 .040 -.025 -.187 .852

CAR .008 .010 .110 .832 .409

LDR -.003 .003 -.117 -.850 .399

NIM .016 .027 .083 .588 .559

a. Dependent Variable: ABS_RES

Sumber: Hasil Penelitian, 2015 (Data Diolah)

4.3.3. Uji Autokorelasi

Tabel 4.4

Hasil uji autokorelasi pada Tabel 4.4 menunjukkan bahwa nilai Asymp.Sig (2-tailed) sebesar 0,625 > 0,05 sehingga dapat disimpulkan bahwa residual random artinya tidak terjadi autokorelasi antar residual. Dalam hal ini berarti model penelitian ini sudah memenuhi kriteria Best Linear Unbiased Estimator (BLUE) yang disyaratkan sebelum melakukan pengujian hipotesis. Berikut ini adalah cara lain untuk mendeteksi ada atau tidaknya autokorelasi, yaitu dengan menggunakan Uji Durbin-Watson (DW test):

a. Predictors: (Constant), NIM, CAR, NPL, BOPO, LDR b. Dependent Variable: ROA