DATA PERUSAHAAN SAMPEL TAHUN 2008

2 Bank Ekonomi Raharja Tbk

14.0 3

61.64 4.61 1.07 75.83 2.26

3 Bank Central Asia Tbk 15.8 53.8 6.6 0.6 66.8 3.4 4 Bank Negara Indonesia

Tbk

13.5 68.6 6.3 4.9 90.2 1.1

5 Bank Rakyat Indonesia Tbk

7 Bank Mandiri (Persero) Tbk 10 Bank Internasional

Indonesia Tbk

19.0 1

86.53 5.59 3.2 94.68 1.11

11 Bank Permata Tbk 10.8 81.8 6.2 3.5 88.9 1.7 12 Bank Of India Indonesia

DATA PERUSAHAAN SAMPEL TAHUN 2009 N

O

Nama Perusahaan Bank CAR (%) 6 Bank Danamon Indonesia

Tbk

20.7 88.8 11.2 4.5 85.8 1.5

7 Bank Mandiri (Persero) Tbk 15.7 61.4 5 2.8 70.7 3 8 Bank Bumi Arta Tbk 28.08 50.58 7 2.15 81.92 2.05 9 Bank CIMB Niaga Tbk 13.88 95.11 6.78 3.06 82.98 2.1 10 Bank Internasional

Indonesia Tbk

14.9 82.93 6.1 2.42 100.77 0.07

11 Bank Permata Tbk 12.2 90.6 5.7 4 89.2 1.4 12 Bank Of India Indonesia

Tbk

32.9 81.1 5.41 1.82 74.57 3.53

13 Bank Tabungan Pensiunan Indonesia Tbk

18.5 85 12.2 0.5 84.06 3.4 Internasional Tbk 9 2

14 Bank Victoria Internasional

16 Bank Windu Kentjana Internasional Tbk

17.88 65.81 4.48 2.11 91.81 1

17 Bank Mega Tbk 18.84 56.82 4.94 1.7 85.91 1.77 18 Bank OCBC NISP Tbk 20.45 73.26 5.35 3.12 76.88 1.91

DATA PERUSAHAAN SAMPEL TAHUN 2010 N

O

Nama Perusahaan Bank CAR (%)

6 Bank Danamon Indonesia Tbk

16 93.8 11.3 3 81.1 2.7

7 Bank Mandiri (Persero) Tbk 13.4 67.6 5.3 2.4 66.4 3.4 8 Bank Bumi Arta Tbk 24.64 54.18 6.1 2.25 85.15 1.52 9 Bank CIMB Niaga Tbk 13.47 88.04 6.46 2.59 76.8 2.75 10 Bank Internasional

Indonesia Tbk

12.64 89.03 5.86 3.09 92.26 1.14

11 Bank Permata Tbk 14.05 87.46 5.34 2.65 84.01 1.98 12 Bank Of India Indonesia

Tbk

13 Bank Tabungan Pensiunan Indonesia Tbk

23.4 91 14 1.1 80.04 4

14 Bank Victoria Internasional Tbk

13.72 40.22 1.77 5.07 88.21 1.71

15 Bank Mayapada Internasional Tbk

20.4 78.38 6.25 3.27 90.17 1.22

16 Bank Windu Kentjana Internasional Tbk

17.9 81.29 4.61 2.08 91.21 1.11

17 Bank Mega Tbk 14.78 56.03 4.88 0.9 77.79 2.45 18 Bank OCBC NISP Tbk 17.63 80 5.04 1.99 83.25 1.29

DATA PERUSAHAAN SAMPEL TAHUN 2011 N

O

Nama Perusahaan Bank CAR (%) 6 Bank Danamon Indonesia

Tbk

17.6 98.3 9.9 2.5 79.3 2.6

7 Bank Mandiri (Persero) Tbk 15 74.1 5.1 2.2 67.2 3.4 8 Bank Bumi Arta Tbk 19.96 67.53 6.56 1.07 86.68 2.11 9 Bank CIMB Niaga Tbk 13.16 94.41 5.63 2.64 76.1 2.85 10 Bank Internasional

Indonesia Tbk

11.95 95.07 5.22 2.14 92.75 1.13

Tbk

13 Bank Tabungan Pensiunan Indonesia Tbk

20.5 85 13 0.7 76.57 4.4

14 Bank Victoria Internasional Tbk

14.92 63.62 1.86 2.38 78.33 2.65

15 Bank Mayapada Internasional Tbk

14.68 82.1 5.84 2.51 83.38 2.07

16 Bank Windu Kentjana Internasional Tbk

12.66 79.3 4.62 2.18 92.97 0.96

17 Bank Mega Tbk 11.7 63.75 5.4 0.98 81.84 2.29 18 Bank OCBC NISP Tbk 13.75 87.04 4.8 1.26 79.85 1.91

DATA PERUSAHAAN SAMPEL TAHUN 2012 N

O

Nama Perusahaan Bank CAR (%) 6 Bank Danamon Indonesia

Tbk

18.9 100.6 10.1 2.3 75 2.7

7 Bank Mandiri (Persero) Tbk 15.3 80.1 5.5 1.9 63.6 3.5 8 Bank Bumi Arta Tbk 19.18 77.95 7.13 0.63 78.7 2.47 9 Bank CIMB Niaga Tbk 15.16 95.04 5.87 2.29 71.7 3.18 10 Bank Internasional

Indonesia Tbk

13.13 92.97 5.73 1.7 87.9 1.62

12 Bank Of India Indonesia Tbk

21.1 93.21 5.12 1.4 72.3 3.14

13 Bank Tabungan Pensiunan Indonesia Tbk

21.5 86 13 0.6 79 4.7

14 Bank Victoria Internasional Tbk

17.97 67.59 3.12 2.3 78.8 2.17

15 Bank Mayapada Internasional Tbk

10.93 80.58 6 3.02 79.9 2.41

16 Bank Windu Kentjana Internasional Tbk

15.19 80.22 5.18 1.98 81.7 2.04

HASIL PENGOLAHAN DATA DENGAN SOFTWARE EVIEWS

Analisis Regresi Panel Dengan Random Effect Model

Dependent Variable: ROA?

Method: Pooled EGLS (Cross-section random effects) Date: 06/09/13 Time: 21:33

Sample: 2008 2012 Included observations: 5 Cross-sections included: 18

Total pool (unbalanced) observations: 88

Swamy and Arora estimator of component variances

_PERMATA—C -0.017290 _INDIA—C 0.634471 _BTPN—C 0.743877 _VICTORIA—C 0.311670 _MAYAPADA—C -0.111497 _WINDU—C -0.528128 _MEGA—C -0.050394 _OCBC—C -0.357740

Effects Specification

S.D. Rho Cross-section random 0.419222 0.5795 Idiosyncratic random 0.357127 0.4205

Weighted Statistics

R-squared 0.658047 Mean dependent var 0.823138 Adjusted R-squared 0.637197 S.D. dependent var 0.612667 S.E. of regression 0.366611 Sum squared resid 11.02111 F-statistic 31.55986 Durbin-Watson stat 1.356797 Prob(F-statistic) 0.000000

Unweighted Statistics

DAFTAR PUSTAKA

Sumber Buku :

Abdullah, M.Faisal, 2005. Manajemen Perbankan: Teknik Analisis Kinerja Keuangan Bank. Edisi Revisi. UMM Press. Malang.

Ayuningrum, Anggrainy Putri, 2011. Analisis Pengaruh CAR,NPL,BOPO,NIM dan LDR terhadap ROA (Studi pada Bank Umum Go Public yang Listed pada Bursa Efek Indonesia tahun 2005-2009). Skripsi. Universitas Diponegoro. Semarang.

Dendawijaya, Lukman, 2008. Manajemen Perbankan. Cetakan Ketiga. Ghalia Indonesia. Jakarta.

Ghozali, Imam, 2005. Aplikasi Analisis Multivariate dengan Program SPSS, Edisi ketiga. Badan Penerbit Universitas Diponegoro, Semarang.

Hariyani, Iswi, 2010. Restrukturisasi dan Penghapusan Kredit Macet. Cetakan Pertama. PT. Alex Media Utama Komputindo. Jakarta.

Hasibuan, Malayu SP, 2007. Dasar – Dasar Perbankan. Cetakan Keenam. Bumi Aksara, Jakarta.

Ismail, 2010. Manajemen Perbankan : Dari Teori Menuju Aplikasi. Edisi Pertama. Cetakan ke-1. Kencana. Jakarta.

Kasmir, 2004, Manajemen Perbankan, PT Raja Grafindo Persada. Jakarta.

_______,2008. Analisis Laporan Keuangan. Edisi Pertama. Rajawali Pers. Jakarta.

Lubis, Irsyad. 2010. Bank dan Lembaga Keuangan Lain. USU Press. Medan Muljono, Teguh Pudjo, 2002. Aplikasi Akuntansi Manajemen dalam Praktik

Perbankan. Edisi Ketiga. Cetakan Kedua. BFEE. Yogyakarta.

Nusantara, Ahmad Buyung, 2009. Analisis Pengaruh NPL,CAR, LDR, dan BOPO Terhadap Profitabilitas Bank (Perbandingan Bank Umum Go Publik Dan Bank Umum Non Go Publik Di Indonesia Periode Tahun 2005-2007). Unpublished Tesis S2. Universitas Diponegoro. Semarang.

Peraturan Bank Indonesia Nomor: 6/10/Pbi/2004 Tentang Sistem Penilaian Tingkat Kesehatan Bank Umum.

Indonesia Perioda 2003-2007). Unpublished Tesis S2. Universitas Diponegoro. Semarang.

Ramdany, Riza Ayu, 2012. Analisis Pengaruh Capital Adequacy Ratio (CAR),

Operational Efficiency (BOPO), Dan Loan To Deposit Ratio (LDR) terhadap Return On Asset (ROA) (Studi Komparatif Pada Bank Bumn Di Indonesia Periode Tahun 2008-2011). Skripsi. Universitas Hasanuddin. Makassar.

Riyadi, Slamet, 2008. Banking Assets and Liability Management, Edisi ketiga, Fakultas Ekonomi Universitas Indonesia, Jakarta.

Ruslim, 2012. Analisis Pengaruh Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), dan Loan To Deposit Ratio (LDR) Terhadap Return On Asset (ROA) pada Bank Umum Syariah yang Terdaftar di Bank Indonesia. Skripsi. Universitas Hasanuddin. Makassar.

Sawir, Agnes, 2005. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Cetakan Kelima. PT. Gramedia Pustaka Utama. Jakarta. Siamat, Dahlan, 2005. Manajemen Lembaga Keuangan Kebijakan Moneter dan

Perbankan, Edisi Kelima. Fakultas Ekonomi Universitas Indonesia. Jakarta.

Simorangkir, Jhohannes R.W, 2012. Pengaruh Kinerja Bank Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa Di Bursa Efek Indonesia. Skripsi. Universitas Sumatera Utara. Medan.

Sinungan, Muchdarsyah, 2000. Manajemen Dana Bank. Edisi Kedua. PT. Bumi Aksara. Jakarta.

Soemarso, 2002. Akuntansi Suatu Pengantar. PT. Gramedia Pustaka Utama. Jakarta

Sugiyono. 2006. Metode Penelitian Bisnis. Cetakan Kesembilan. Penerbit ALFABETA. Bandung.

Undang – Undang RI nomor 10 Tahun 1998. Tentang Perubahan Undang – Undang No 7 Tahun 1992 Tentang Perbankan. Grafika, Jakarta.

Sumber Internet :

www.bi.go.id

BAB III

METODE PENELITIAN

3. 1 Bentuk Penelitian

Penelitian ini menggunakan metode asosiatif kausal, yaitu jenis penelitian yang berguna untuk menganalisis hubungan-hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya.

3.2 Lokasi Penelitian

Penelitian dilakukan di Bursa Efek Indonesia (BEI) melalui media internet dengan alamat website : www.idx.co.id.

3.3 Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh bank umum yang terdaftar (listed) di BEI pada tahun dari tahun 2008 sampai tahun 2012 yaitu sebanyak 32 bank. Teknik pengambilan sampel dilakukan melalui metode purposive sampling dengan tujuan untuk mendapatkan sampel yang sesuai dengan tujuan penelitian. Kriteria sampel yang ditetapkan oleh peneliti adalah :

1. Bank umum yang terdaftar di Bursa Efek Indonesia (BEI) dan tidak delisting

selama tahun 2008, 2009, 2010, 2011 dan 2012.

2. Bank menerbitkan laporan keuangan selama empat tahun berturut-turut, yaitu

tahun 2008-2012.

Berdasarkan kriteria tersebut, maka didapat sampel perusahaan perbankan berjumlah 18 bank umum. Angka tahun pengamatan yang digunakan dalam penelitian ini adalah 5 tahun berturut-turut sehingga jumlah observasi dalam penelitian ini adalah 5 tahun observasi x 18 sampel bank umum sehingga diperoleh sebanyak 90 jumlah observasi (titik pengamatan).

Tabel 3.1

Daftar Sampel Penelitian

No Nama Bank Kode Tanggal Pendaftaran

1 Bank Agroniaga Tbk AGRO 08 Agustus 2003 2 Bank Ekonomi Raharja Tbk BAEK 08 Januari 2008 3 Bank Central Asia Tbk BBCA 31 Mei 2000 4 Bank Negara Indonesia Tbk BBNI 25 November 1996 5 Bank Rakyat Indonesia Tbk BBRI 10 November 2003 6 Bank Danamon Indonesia Tbk BDMN 06 Desember 1989 7 Bank Mandiri (Persero) Tbk BMRI 14 Juli 2003

8 Bank Bumi Arta Tbk BNBA 01 Juni 2006

9 Bank CIMB Niaga Tbk BNGA 29 November 1989 10 Bank Internasional Indonesia Tbk BNII 21 November 1989

11 Bank Permata Tbk BNLI 15 Januari 1990

12 Bank Of India Indonesia Tbk BSWD 01 Mei 2002 13 Bank Tabungan Pensiunan Indonesia

Tbk

BTPN 12 Maret 2008

14 Bank Victoria Internasional Tbk BVIC 30 Juni 1999 15 Bank Mayapada Internasional Tbk MAYA 29 Agustus 1997 16 Bank Windu Kentjana Internasional

Tbk

MCOR 03 Juli 2007

17 Bank Mega Tbk MEGA 17 April 2000

18 Bank OCBC NISP Tbk NISP 20 Oktober 1994

3.4 Hipotesis

Berdasarkan rumusan masalah, tujuan penelitian, penelitian terdahulu, dan kerangka konseptual, maka hipotesis di dalam penelitian ini adalah :

1. CAR, LDR, NIM, NPL, dan BOPO berpengaruh simultan terhadap ROA 2. CAR berpengaruh positif terhadap ROA

3. LDR berpengaruh positif terhadap ROA 4. NIM berpengaruh positif terhadap ROA 5. NPL berpengaruh negatif terhadap ROA 6. BOPO berpengaruh negatif terhadap ROA

3.5 Defenisi Konsep

Defenisi konsep dalam penelitian ini adalah : 1. Variabel Independen

a. CAR (X1)

CAR adalah rasio kinerja bank yang digunakan untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan resiko, misalnya kredit yang diberikan. Menurut Surat Edaran BI No.3/30DPNP tanggal 14 Desember 2001, CAR diukur dari rasio antara modal bank terhadap aktiva tertimbang menurut resiko (ATMR).

b. LDR (X2)

Menurut Surat Edaran BI No.3/30DPNP tanggal 14 Desember 2001, LDR diukur dari perbandingan antara jumlah kredit yang diberikan terhadap jumlah dana pihak ketiga.

LDR = Jumlah Kredit Yang Diberikan

Jumlah Dana Pihak Ketiga X 100%

c. NIM (X3)

NIM adalah rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam menghasilkan pendapatan dari bunga dengan melihat kinerja bank dalam menyalurkan kredit. Menurut Surat Edaran BI No.3/30DPNP tanggal 14 Desember 2001, NIM diukur dari perbandingan antara pendapatan bungan bersih terhadap aktiva produktif.

d. NPL (X4)

NPL merupakan rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam mengelola kredit bermasalah yang diberikan oleh bank. Resiko kredit yang diterima oleh bank merupakan salah satu resiko usaha bank yang diakibatkan dari tidak dilunasinya kembali kredit yang diberikan oleh bank kepada debitur. Menurut Surat Edaran BI No.3/30DPNP tanggal 14 Desember 2001, NPL diukur dari perbandingan antara kredit bermasalah terhadap total kredit. e. BOPO (X5)

operasinya. Menurut Surat Edaran BI No.3/30DPNP tanggal 14 Desember 2001, BOPO diukur dari perbandingan antara biaya operasional terhadap pendapatan operasional.

2. Variabel Dependen (Y)

Variabel Dependen dalam penelitian ini adalah ROA. ROA adalah rasio yang digunakan untuk mengukur kemampuan bank dalam memperoleh keuntungan (laba sebelum pajak) yang dihasilkan dari total aset (total aktiva) bank yang bersangkutan. Menurut Surat Edaran BI No. 3/30DPNP tanggal 14 Desember 2001, ROA diukur dari perbandingan antara laba sebelum pajak terhadap total aset (total aktiva).

3.6 Defenisi Operasional

Berdasarkan defenisi konsep yang telah dikemukakan, maka peneliti merumuskan mekanisme penganalisaan variabel sebagai berikut :

1. Variabel Independen a. CAR (X1)

CAR = Modal Bank

ATMR × 100%

b. LDR (X2)

LDR = Jumlah Kredit Yang Diberikan

Jumlah Dana Pihak Ketiga X 100%

c. NIM (X3)

NIM = Pendapatan Bunga Bersih

d. NPL (X4)

NPL = Kredit Bermasalah

Total Kredit × 100%

e. BOPO (X5)

BOPO = Biaya Operasional

Pendapatan Operasional× 100%

2. Variabel dependen (Y)

Variabel Y dalam penelitian ini adalah Return on Asset (ROA), yang dirumuskan sebagai berikut :

ROA =Laba Sebelum Pajak

Total Assets × 100%

3.7 Teknik Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang berupa laporan keuangan tahunan bank umum go public yang listed di BEI periode tahun 2008-2012 yang diperoleh melalui situs untuk data penelitian merupakan pooling data yaitu gabungan antara deret waktu (time series) dan cross section selama kurun waktu 2008 sampai dengan tahun 2012, sehingga diperoleh jumlah observasi (titik pengamatan) sebanyak 90, yang didapat dari 18 X 5 (perkalian antara jumlah sampel dengan periode waktu pengamatan).

Penelitian ini menggunakan dua teknik pengumpulan data, yaitu : 1. Studi Pustaka

literature dan bahan pustaka lainnya seperti artikel, jurnal, buku dan penelitian terdahulu.

2. Studi Dokumenter

Pengumpulan data sekunder yang berupa laporan keuangan tahunan diperoleh dari website BEI, ya

3.8 Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis deskriptif kuntitatif dimana alat analisis yang digunakan adalah analisis regresi panel data yang diolah dengan bantuan program Eviews versi 6.0. Hasil regresi panel kemudian akan dianalisis dan diinterpretasikan secara objektif sehingga diperoleh gambaran yang jelas mengenai topik ataupun masalah yang diteliti.

Penelitian ini menggunakan model analisis regresi panel untuk menganalisis pengaruh CAR, LDR, NIM, NPL dan BOPO terhadap ROA dengan menggunakan fungsi persamaan sebagai berikut :

ROA = f ( CAR, LDR, NIM, NPL, BOPO ) ... 3.1 Selanjutnya fungsi tersebut dispesifikasikan ke dalam model ekonometrik sebagai berikut :

ROAit = α0+α1CARit+α2LDRit+α3NIMit+α4NPLit+α5BOPOit+µit ... 3.2 Dimana :

ROA = Return on Asset bank umum go public (%)

NPL = Non Performing Loan bank umum go public (%)

BOPO = Biaya Operasional/Pendapatan Operasional bank umum go public (%) µ = Kesalahan penggangu

α0 = Konstanta

α1,α2,α3,α4,α5 = Koefisien regresi

i = jumlah observasi ( 18 bank umum go public ) t = banyak waktu (2008-2012)

N x t = Banyaknya data panel ( 18 x 5 = 90 ).

3.8.1 Estimasi Metode Regresi Data Panel

Metode yang digunakan untuk menganalisis faktor-faktor yang mempengaruhi Return on Asset bank umum dilakukan dengan teknik :

1. Model Efek Tetap ( Fixed Effect Model )

Penaksiran model regresi data panel fixed effect bergantung pada asumsi titik potong, koefisien slope, dan error term. Ada beberapa kemungkinan dari fixed effect yaitu :

a) Semua koefisien konstan antar waktu dan anggota panel.

b) Koefisien slope konstan tetapi titik potong bervariasi antaranggota panel. c) Koefisien slope konstan tetapi titik potong tidak bervariasi antaranggaota

panel dan waktu.

d) Semua koefisien bervariasi antaranggota panel.

e) Semua koefisien bervariasi antaranggota panel dan waktu.

Pendekatan metode kuadrat terkecil biasa adalah asumsi intercept dan

maupun antarwaktu. Adanya variabel-variabel yang tidak semuanya masuk dalam persamaan model memungkinkan adanya intercept yang tidak konstan. Atau dengan kata lain, intercept ini mungkin akan berubah untuk setiap individu dan waktu. Model ini selain dapat membedakan efek individual dan efek waktu juga memiliki kelebihan seperti tidak mengasumsikan bahwa komponen error tidak berkorelasi dengan variabel bebas yang mungkin sulit dipenuhi.

2. Model Efek Random (Random Effect Model)

Penaksiran model regresi data panel Random Effect akan menghasilkan model regresi dengan error term yang terdiri dari dua komponen, yaitu komponen cross section spesifik perusahaan dan komponen

error. Asumsi Random Effect Model adalah komponen error tidak berkorelasi satu sama lain dan tidak autokorelasi antara cross section dan time series. Perbedaan utama dari fixed effect model (FEM) dan random effect model

(REM) adalah pada FEM setiap unit cross section mempunyai nilai titik potong tetap dari semua observasi N, sedangkan pada REM nilai titik potong b0 menjelaskan nilai rata-rata semua titik potong cross section dan komponen

error menjelaskan deviasi titik potong anggota panel dari nilai rata-rata.

3.8.2 Pemilihan Metode Data Panel

Untuk menentukan apakah model fixed effect model (FEM) atau

H0 : Model Random Effect H1 : Model Fixed Effect

Dasar penolakan H0 adalah dengan menggunakan pertimbangan statitik Chi Square dimana jika Chi Square statistik > Chi Square tabel maka H0 ditolak ( model yang digunakan adalah Fixed Effect ) dan sebaliknya.

3.8.3 Koefisien Determinasi (Adjusted R2)

Nilai koefisien determinasi (Adjusted R2) menunjukkan seberapa besar persentase variasi variabel independen menjelaskan variabel dependen. Nilai

Adjusted R2 berkisar antara nol dan satu (0< Adjusted R2<1). Nilai Adjusted

R2 yang kecil atau mendekati nol menunjukkan kemampuan variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Sebaliknya jika nilai Adjusted R2 mendekati satu berarti variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen dalam model tersebut dapat dikatakan baik.

3.8.4 Uji Serempak (F-test)

H0 : variabel CAR, LDR, NIM, NPL dan BOPO bukan merupakan penjelas yang signifikan terhadap variabel ROA.

H1 : variabel CAR, LDR, NIM, NPL dan BOPO secara simultan merupakan penjelas yang signifikan terhadap variabel ROA.

3.8.5 Uji Parsial (t-test)

Uji t dilakukan untuk mengetahui apakah variabel independen secara individual mempengaruhi variabel dependennya. Uji t dapat dilakukan dengan dua cara, pertama dengan membandingkan thitung dengan ttabel . Nilai

thitung dapat diperoleh dari nilai t-statistik dapat diperoleh pada output Eviews,

sedangkan nilai ttabel dapat diperoleh dari tabel t dengan menggunakan degree

of freedom (df) sebesar n-k. Jika thitung > ttabel maka H0 ditolak dan H1 diterima, sebaliknya jika thitung < ttabel maka H0 diterima dan H1 ditolak. Cara kedua yaitu membandingkan nilai probabilitas output Eviews dengan nilai α.

Apabila nilai probabilitas<α maka H0 ditolak dan H1 diterima, sebaliknya jika nilai probabilitas>α maka H0 diterima dan H1 ditolak.

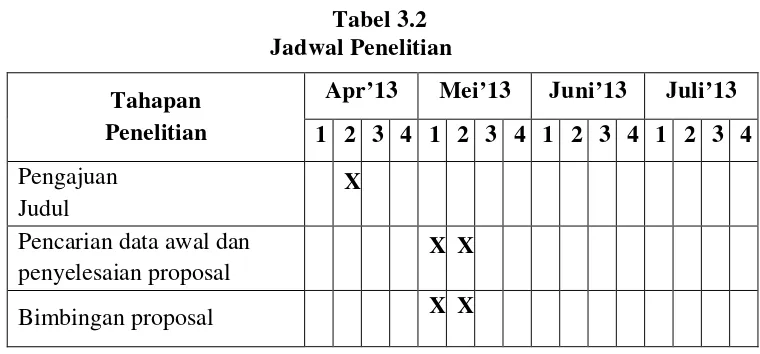

3.9 Jadwal Penelitian

Tabel 3.2 Jadwal Penelitian Tahapan

Penelitian

Apr’13 Mei’13 Juni’13 Juli’13 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 Pengajuan

Judul

X Pencarian data awal dan

penyelesaian proposal

X X

Seminar proposal X Pengumpulan dan

pengolahan data

X X

Analisis data X

Penyelesaian skripsi X X X

Bimbingan skripsi X X X

Sidang meja hijau X

BAB IV

ANALISIS DAN PEMBAHASAN

4.1 Gambaran Perkembangan Bank Umum di Indonesia

Perekonomian Indonesia masih mengalami pasang-surut perkembangan.

Pemerintah melakukan kebijakan deregulasi dan debirokratisasi yang dijalankan

secara bertahap pada sektor keuangan dan perekonomian. Salah satu maksud dari

kebijakan deregulasi dan debirokratisasi adalah upaya untuk membangun suatu

sistem perbankan yang sehat, efisien, dan tangguh. Dampak dari over regulated

terhadap perbankan adalah kondisi stagnan dan hilangnya inisiatif perbankan. Hal

tersebut mendorong BI melakukan deregulasi perbankan untuk memodernisasi

perbankan sesuai dengan tuntutan masyarakat, dunia usaha, dan kehidupan

ekonomi pada periode tersebut.

pertumbuhan perbankan. Pada 1996, sebagai upaya untuk menekan ekspansi kredit perbankan yang dianggap sebagai pemicu memanasnya mesin perekonomian, diterapkan kembali kebijakan moral suasion dengan cara menghimbau bank untuk menekan laju ekspansi kreditnya. Mulai 1997, walaupun ekpansi kredit perbankan mulai dapat ditahan, namun perkembangan usaha perbankan menjadi lebih sulit dikendalikan. Untuk itu, BI telah berencana untuk melikuidasi tujuh bank yang ternyata belum mendapat restu dari pemerintah.

Pada tahun 2004, Undang-Undang Bank Indonesia diamandemen dengan fokus pada aspek penting yang terkait dengan pelaksanaan tugas dan wewenang Bank Indonesia, termasuk penguatan governance. Pada tahun 2008, Pemerintah mengeluarkan Peraturan Pemerintah Pengganti Undang-Undang No.2 tahun 2008 tentang Perubahan Kedua atas Undang-Undang No.23 tahun 1999 tentang Bank Indonesia sebagai bagian dari upaya menjaga stabilitas sistem keuangan. Amandemen dimaksudkan untuk meningkatkan ketahanan perbankan nasional dalam menghadapi krisis global melalui peningkatan akses perbankan terhadap Fasilitas Pembiayaan Jangka Pendek dari Bank Indonesia.

Perkembangan berbagai indikator ekonomi menjelang akhir tahun 2009 ditandai oleh terus berlanjutnya perbaikan kondisi makro ekonomi Indonesia. Perbaikan tersebut ditopang oleh meningkatnya optimisme terhadap pertumbuhan ekonomi domestik dan global, serta terjaganya kestabilan makro ekonomi domestik.

dan nilai tukar secara point-to-point menguat sebesar 15,65% dibandingkan dengan tahun lalu. Di tengah-tengah krisis global, berbagai kinerja yang cukup positif tersebut tidak terlepas dari daya tahan permintaan domestik yang kuat, sektor perbankan yang tetap sehat dan stabil, ekspektasi pemulihan ekonomi global yang semakin optimis, serta respons kebijakan fiskal dan moneter yang akomodatif dalam mendukung terjaganya perekonomian domestik. Di sisi domestik, konsumsi rumah tangga masih tumbuh pada level tinggi, didorong oleh stabilnya daya beli masyarakat serta keyakinan konsumen yang masih terjaga. Membaiknya ekspor dan tetap tingginya konsumsi mendorong optimisme pelaku usaha untuk meningkatkan investasi, terutama sejak pertengahan tahun 2009. Pada triwulan IV-2009, investasi diperkirakan tumbuh lebih tinggi yang tercermin antara lain pada peningkatan konsumsi semen dan perbaikan pertumbuhan impor barang modal. Dengan semakin membaiknya kondisi perekonomian tersebut, pertumbuhan ekonomi secara tahunan di kuartal IV-2009 diperkirakan akan mencapai sebesar 4,4%. Secara keseluruhan tahun 2009, perekonomian diperkirakan akan tumbuh sebesar 4,3%.

masalah distribusi, tata niaga, dan struktur pasar komoditas bahan pokok. Untuk itu, Tim Pengendalian Inflasi yang merupakan tim lintas departemen yang terkait dengan pengendalian inflasi akan terus diefektifkan baik di pusat maupun di daerah.

Kondisi terakhir perbankan di indonesia semakin membaik meski tekanan krisi keuangan global semakin terasa. Hal tersebut terlihat dari berkurangnya keketatan likuiditas perbankan dan tumbuhnya total kredit perbankan. Perkembangan perekonomian indonesia masih mengalami pasang surut, pemerintah melakukan kebijakan deregulasi dan debirokratisasi yang dijlankan secara bertahap pada sektor keuangan dan perekonomian. Salah satu maksud dari kebijakan deregulasi dan debirokratisasi adalah upaya untuk embangun suatu sistem perbankan yang sehat, efesien, dan tangguh. Dampak dari over regulated terhadap perbankan adalah kondisi stagnan dan hilangnya inisiatif perbankan. Hal tersebut mendorong BI melakukan deregulasi perbankan untuk memodemisasi perbankan sesuai dengan tuntunan masyarakat , dunia usaha, dan kehidupan ekonomi pada periode tersebut. (Lubis, 2012)

4.2 Penyajian Data

4.2.1 Return on Asset (ROA)

Berikut merupakan tabel perkembangan ROA bank umum go public yang

listed di BEI tahun 2008-2012.

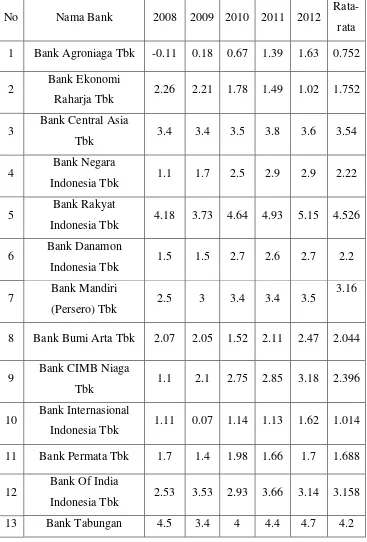

Tabel 4.1

Perkembangan ROA bank umum go public yang listed di BEI tahun 2008-2012 (dalam satuan persen)

No Nama Bank 2008 2009 2010 2011 2012

Rata-10 Bank Internasional

Indonesia Tbk 1.11 0.07 1.14 1.13 1.62 1.014 11 Bank Permata Tbk 1.7 1.4 1.98 1.66 1.7 1.688

12 Bank Of India

Pensiunan Indonesia Tbk

14 Bank Victoria

Internasional Tbk 0.88 1.1 1.71 2.65 2.17 1.702

15 Bank Mayapada

Internasional Tbk 1.27 0.9 1.22 2.07 2.41 1.574

16 Bank Windu Kentjana

Internasional Tbk 0.25 1 1.11 0.96 2.04 1.072 17 Bank Mega Tbk 1.98 1.77 2.45 2.29 2.74 2.246

18 Bank OCBC NISP

Tbk 1.51 1.91 1.29 1.91 1.79 1.682 Rata-rata per tahun 1.87 1.94 2.29 2.57 2.69

Sumbe

Tabel 4.1 menggambarkan nilai variabel ROA pada masing-masing bank umum go public di BEI selama periode tahun 2008-2012. Pada tabel ini dapat dilihat variabel ROA mengalami fluktuasi setiap tahun penelitian. Berdasarkan tingkat rata-rata per bank, nilai ROA tertinggi dimiliki oleh Bank Rakyat Indonesia Tbk yaitu sebesar 4.526% dan nilai ROA terendah dimiliki oleh Bank Agroniaga Tbk yaitu sebesar 0.752%. Bila ditinjau dari rata-rata per tahun, nilai ROA tertinggi terdapat pada tahun 2012 yaitu sebesar 2.69% dan nilai ROA terendah terdapat pada tahun 2008 yaitu sebesar 1.87%.

nilai ROA tertinggi dimiliki oleh Bank Rakyat Indonesia Tbk yaitu sebesar 3.73% dan nilai ROA terendah dimiliki oleh Bank Internasional Indonesia Tbk yaitu sebesar 0.07%. Selanjutnya pada tahun 2010 nilai ROA tertinggi masih dimiliki oleh Bank Rakyat Indonesia Tbk yaitu sebesar 4.64% dan nilai ROA terendah dimiliki oleh Bank Agroniaga Tbk yaitu sebesar 0.67%. Sama seperti tahun 2011, di tahun 2012 ROA tertinggi masih dimiliki oleh Bank Rakyat Indonesia Tbk yaitu sebesar 4.93% dan nilai ROA terendah dimiliki oleh Bank Wisnu Kenjtana Internasional Tbk yaitu sebesar 0.96%. Pada tahun 2012, nilai ROA tertinggi masih dimiliki oleh Bank Rakyat Indonesia Tbk yaitu sebesar 5.15% dan nilai ROA terendah dimiliki oleh Bank Ekonomi Raharja Tbk 1.02%.

Sesuai dengan ketentuan Bank Indonesia (BI), ROA bank ditetapkan minimal 1,5 % . Selama periode 2008-2012, ada 3 bank umum

go public yang listed di Bursa Efek Indonesia (BEI) yang belum memenuhi ketentuan rasio ROA yang ditoleransi oleh BI, yaitu Bank Agroniaga Tbk, Bank Internasional Indonesia Tbk, dan Bank Windu Kentjana Internasional Tbk.

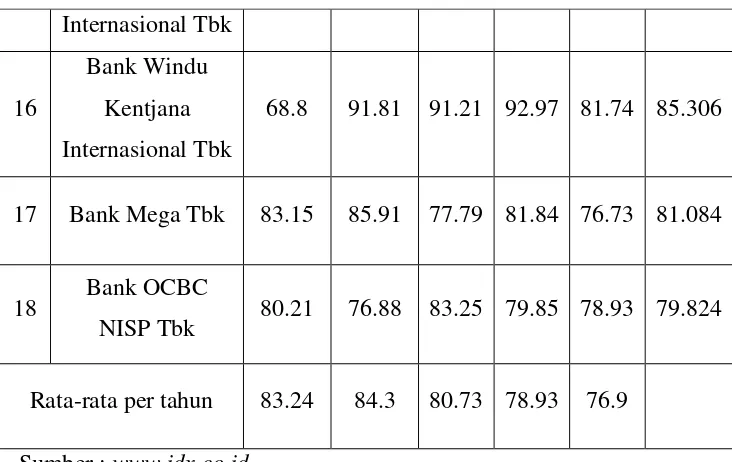

4.2.2 Capital Adequacy Ratio (CAR)

kinerja bank juga meningkat. Berikut merupakan data perkembangan CAR bank umum go public yang listed di BEI tahun 2008-2012.

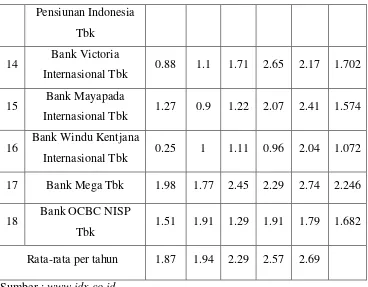

Tabel 4.2

Perkembangan CAR bank umum go public yang listed di BEI tahun 2008-2012 (dalam satuan persen)

No Nama Bank 2008 2009 2010 2011 2012 Rata-rata 1 Bank Agroniaga

Tbk 12.58 19.63 14.98 16.39 14.8 15.676 2 Bank Ekonomi

Raharja Tbk 14.03 21.75 19.05 16.37 14.21 17.082 3 Bank Central Asia

Tbk 15.8 15.3 13.5 12.7 14.2 14.3 4 Bank Negara

Indonesia Tbk 13.5 13.8 18.6 17.6 16.7 16.04 5 Bank Rakyat

Indonesia Tbk 13.18 13.2 13.76 14.96 16.95 14.41 6 Bank Danamon

Indonesia Tbk 15.4 20.7 16 17.6 18.9 17.72 7 Bank Mandiri

(Persero) Tbk 15,7 15.7 13.4 15 15.3 14.85 8 Bank Bumi Arta

Tbk 31.15 28.08 24.64 19.96 19.18 24.602 9 Bank CIMB Niaga

Tbk 15.6 13.88 13.47 13.16 15.16 14.254 10 Bank Internasional

Indonesia Tbk 19.01 14.9 12.64 11.95 13.13 14.326

12 Bank Of India

Indonesia Tbk 33.27 32.9 26.91 23.19 21.1 27.474 13 Bank Tabungan

Pensiunan Indonesia Tbk

23.7 18.5 23.4 20.5 21.5 21.52

14 Bank Victoria

Internasional Tbk 23.22 16.92 13.72 14.92 17.97 17.35 15 Bank Mayapada

Internasional Tbk 23.69 17.05 20.4 14.68 10.93 17.35 16 Bank Windu

Kentjana Internasional Tbk

20.24 17.88 17.9 12.66 15.19 16.774

17

Bank Mega Tbk 16.16 18.84 14.78 11.7 19.18 16.132

18 Bank OCBC NISP

Tbk 18.95 20.45 17.63 13.75 16.49 17.454

Rata-rata per tahun 18.84 18.427 17.16 15.62 16.5

Sumber : www.idx.co.id

Pada tahun 2008 nilai CAR tertinggi diperoleh oleh Bank Of India Indonesia Tbk yaitu sebesar 33.27 % dan nilai CAR terendah dimiliki oleh Bank Permata Tbk yaitu sebesar 10.8 %. Pada tahun 2009 nilai CAR tertinggi dan terendah masih dimiliki Bank Of India Indonesia Tbk dan Bank Permata Tbk dengan nilai CAR yaitu sebesar 32.9 % dan 12.2 %. Pada tahun 2010 nilai CAR tertinggi diperoleh Bank Of India Indonesia yaitu sebesar 26.91 % dan nilai CAR terendah dimiliki oleh Bank Internasional Indonesia Tbk yaitu sebesar 12.64%. Pada tahun 2011 nilai CAR tertinggi dimiliki Bank Of India Indonesia Tbk yaitu sebesar 23.19% dan nilai CAR terendah dimiliki oleh Bank Mega Tbk yaitu sebesar 11.7%. Sedangkan pada tahun 2012 nilai CAR tertinggi beralih pada Bank Tabungan Pensiunan Indonesia Tbk yaitu sebesar 21.5 % dan nilai CAR terendah dimiliki oleh Bank Mayapada Internasional Tbk yaitu sebesar 10.93%.

4.2.3 Loan to Deposit Ratio (LDR)

Rasio LDR merupakan ukuran tingkat likuiditas suatu bank yang dihitung dari perbandingan antara seluruh jumlah kredit yang diberikan bank terhadap dana pihak ketiga. Semakin besar rasio LDR suatu bank maka semakin besar laba perusahaan (dengan asumsi bank tersebut mampu menyalurkan kredit dengan efektif). Perkembangan LDR bank umum go public yang listed di BEI akan digambarkan pada tabel berikut :

Tabel 4.3

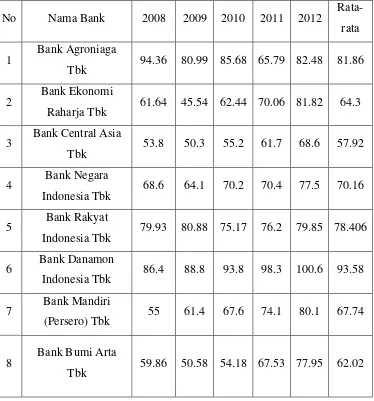

Perkembangan LDR bank umum go public yang listed di BEI tahun 2008-2012 (dalam satuan persen)

No Nama Bank 2008 2009 2010 2011 2012 Rata-rata

1 Bank Agroniaga

Tbk 94.36 80.99 85.68 65.79 82.48 81.86

2 Bank Ekonomi

Raharja Tbk 61.64 45.54 62.44 70.06 81.82 64.3

3 Bank Central Asia

Tbk 53.8 50.3 55.2 61.7 68.6 57.92

4 Bank Negara

Indonesia Tbk 68.6 64.1 70.2 70.4 77.5 70.16

5 Bank Rakyat

Indonesia Tbk 79.93 80.88 75.17 76.2 79.85 78.406

6 Bank Danamon

Indonesia Tbk 86.4 88.8 93.8 98.3 100.6 93.58

7 Bank Mandiri

(Persero) Tbk 55 61.4 67.6 74.1 80.1 67.74

8 Bank Bumi Arta

9 Bank CIMB Niaga

Tbk 87.84 95.11 88.04 94.41 95.04 92.088

10 Bank Internasional

Indonesia Tbk 86.53 82.93 89.03 95.07 92.97 89.306

tertinggi diperoleh oleh Bank Danamon Tbk yaitu sebesar 93.58 % dan nilai LDR terendah dimiliki oleh Bank Victoria Indonesia Tbk dengan nilai LDR sebesar 55.06 %. Bila ditinjau rata-rata per tahun nilai LDR tertinggi terdapat pada tahun 2012 yaitu sebesar 81.85 % dan nilai LDR terendah terdapat pada tahun 2009 yaitu sebesar 71.52 %.

Pada tahun 2008 nilai LDR tertinggi diperoleh oleh Bank Mayapada Internasional Tbk yaitu sebesar 100.22 % dan nilai LDR terendah dimiliki oleh Bank Victoria Internasional Tbk yaitu sebesar 53.46%. Pada tahun 2009 nilai LDR tertinggi dimiliki oleh Bank Permata Tbk yaitu sebesar 90.6% dan nilai LDR terendah dimiliki Bank Ekonomi Raharja Tbk yaitu sebesar 45.54%. Pada tahun 2010 nilai LDR tertinggi diperoleh Bank Danamon Indonesia Tbk yaitu sebesar 93.8 % dan nilai LDR terendah dimiliki oleh Bank Victoria Internasional Tbk yaitu sebesar 40.22 %. Pada tahun 2011 nilai LDR tertinggi dimiliki Danamon Indonesia Tbk yaitu sebesar 98.3 % dan nilai LDR terendah dimiliki oleh Bank Central Asia Tbk yaitu sebesar 61.7 %. Sedangkan pada tahun 2012 nilai LDR tertinggi masih dimiliki Bank Danamon Indonesia Tbk yaitu sebesar 100.6 % dan nilai LDR terendah dimiliki oleh Bank Mega Tbk yaitu sebesar 52.39 %.

Sesuai dengan ketentuan BI, LDR bank ditetapkan antara 78%-100%. Selama periode 2008-2012, ada 3 bank umum go public yang listed

Negara Indonesia Tbk, Bank Mandiri (Persero) Tbk, Bank Bumi Arta Tbk, Bank Victoria Internasional Tbk, dan Bank Mega Tbk. Besarnya LDR menunjukkan bahwa manajemen bank tersebut mempunyai kemampuan dana untuk memasarkan dana yang dimiliki. Meskipun tingginya angka LDR dapat berpotensi menaikkan laba bank, namun hal itu tetap harus diiringi dengan sikap hati-hati dalam penyaluran kredit agar kelak tidak menimbulkan kredit macet. (Hariyani, 2010).

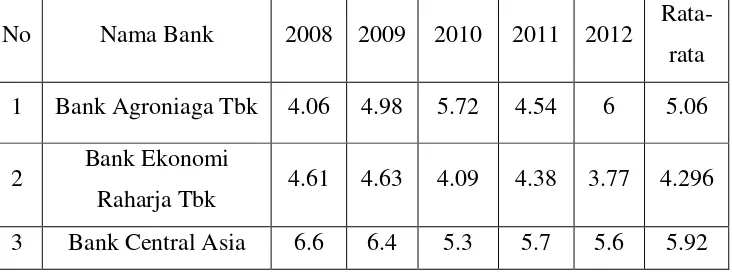

4.2.4 Net Interest Margin (NIM)

NIM digunakan untuk mengukur kemampuan manajemen bank dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan bunga bersih. NIM diukur dari perbandingan antara pendapatan bunga bersih terhadap aktiva produktif. Semakin besar NIM yang dicapai oleh suatu bank maka akan meningkatkan pendapatan bunga atas aktiva produktif yang dikelola oleh bank yang bersangkutan, sehingga laba bank (ROA) akan meningkat. Berikut merupakan tabel perkembangan NIM bank umum go public yang listed di BEI tahun 2008-2012.

Tabel 4.4

Perkembangan NIM bank umum go public yang listed di BEI tahun 2008-2012 (dalam satuan persen)

No Nama Bank 2008 2009 2010 2011 2012 Rata-rata 1 Bank Agroniaga Tbk 4.06 4.98 5.72 4.54 6 5.06

2 Bank Ekonomi

Tbk

10 Bank Internasional

18 Bank OCBC NISP

Tbk 5.23 5.35 5.04 4.8 4.17 4.918

Rata-rata per tahun 6.46 6.36 6.36 6.092 6.25

Sumbe

Tabel 4.4 menunjukkan nilai variabel NIM pada masing-masing bank umum go public di BEI selama periode penelitian yaitu tahun 2008-2012. Pada tabel ini dapat dilihat nilai NIM mengalami fluktuasi pada setiap tahun penelitian. Berdasarkan tingkat rata-rata per bank nilai NIM tertinggi diperoleh oleh Bank Tabungan Pensiunan Indonesia Tbk yaitu sebesar 12.72 % dan nilai NIM terendah dimiliki oleh Bank Victoria Internasional Tbk dengan nilai NIM sebesar 2.348 %. Bila ditinjau rata-rata per tahun nilai NIM tertinggi terdapat pada tahun 2008 yaitu sebesar 6.46 % dan nilai NIM terendah terdapat pada tahun 2011 yaitu sebesar 6.09 %.

tertinggi dan terendah masih tetap dimiliki oleh Bank Tabungan Pensiunan Indonesia Tbk dan Bank Victoria Internasional Tbk. Pada tahun 2011 dan 2012 nilai NIM yaitu tertinggi sebesar 13 %. Pada tahun 2011 nilai NIM terendah sebesar 1.86 % dan pada tahun 2012 sebesar 3.12 %.

Sesuai dengan ketentuan BI, NIM bank ditetapkan minimal 1%. Selama periode 2008-2012, semua bank umum go public yang listed di BEI telah memenuhi ketentuan rasio NIM yang ditoleransi oleh BI. Secara teoritis hal ini berarti kemampuan manajemen bank yang ada telah mampu untuk mendukung kegiatan produktif bank untuk menghasilkan pendapatan bunga bersih.

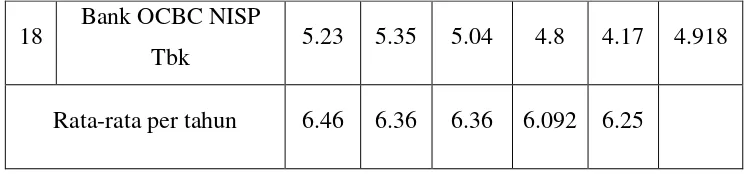

4.2.5 Non Performing Loan (NPL)

Rasio NPL digunakan untuk mengukur kemampuan manajemen bank dalam mengelola kredit bermasalah yang diberikan oleh bank. Semakin kecil NPL suatu bank maka akan semakin kecil pula resiko kredit yang ditanggung oleh pihak bank. Di bawah ini merupakan tabel perkembangan NPL bank umum go public yang listed di BEI periode tahun 2008-2012.

Tabel 4.5

Perkembangan NPL bank umum go public yang listed di BEI tahun 2008-2012 (dalam satuan persen)

No Nama Bank 2008 2009 2010 2011 2012 Rata-rata

1 Bank Agroniaga Tbk 5.92 7.48 8.82 3.55 3.71 5.896

Raharja Tbk

3 Bank Central Asia

Tbk 0.6 0.7 0.6 0.5 0.4 0.56

4 Bank Negara

Indonesia Tbk 4.9 4.7 4.3 3.6 2.8 4.06

5 Bank Rakyat

Indonesia Tbk 2.8 3.52 2.78 2.3 1.78 2.636

6 Bank Danamon

Indonesia Tbk 2.3 4.5 3 2.5 2.3 2.92

7 Bank Mandiri

(Persero) Tbk 4.7 2.8 2.4 2.2 1.9 2.8 8 Bank Bumi Arta Tbk 1.92 2.15 2.25 1.07 0.63 1.604

9 Bank CIMB Niaga

Tbk 2.51 3.06 2.59 2.64 2.29 2.618

10 Bank Internasional

Indonesia Tbk 3.2 2.42 3.09 2.14 1.7 2.51

11 Bank Permata Tbk 3.5 4 2.65 2.04 1.37 2.712

12 Bank Of India

Indonesia Tbk 2.16 1.82 3.55 1.98 1.4 2.182

13

Bank Tabungan Pensiunan Indonesia

Tbk

0.6 0.5 1.1 0.7 0.6 0.7

14 Bank Victoria

Internasional Tbk 2.54 3 5.07 2.38 2.3 3.058

15 Bank Mayapada

Kentjana Internasional Tbk

17 Bank Mega Tbk 1.18 1.7 0.9 0.98 2.09 1.37

18 Bank OCBC NISP

Tbk 2.63 3.12 1.99 1.26 0.91 1.982

Rata-rata per tahun 2.56 2.76 2.82 1.96 1.75

Sumbe

Tabel 4.5 menunjukkan nilai variabel NPL pada masing-masing bank umum go public di BEI selama periode penelitian yaitu tahun 2008-2012. Pada tabel ini dapat dilihat nilai NPL mengalami fluktuasi pada setiap tahun penelitian. Berdasarkan tingkat rata-rata per bank nilai NPL tertinggi diperoleh oleh Bank Agroniaga Tbk yaitu sebesar 5.896 % dan nilai NPL terendah dimiliki oleh Bank Central Asia Tbk dengan nilai NPL sebesar 0.56 %. Bila ditinjau rata-rata per tahun nilai NPL tertinggi terdapat pada tahun 2010 yaitu sebesar 2.82 % dan nilai NPL terendah terdapat pada tahun 2012 yaitu sebesar 1.75 %.

% dan nilai NPL terendah dimiliki oleh Bank Ekonomi Raharja Tbk yaitu sebesar 0.35 %. Pada tahun 2011 nilai NPL tertinggi dimiliki Bank Negara Indonesia Tbk yaitu sebesar 3.6 % dan nilai NPL terendah dimiliki oleh Bank Central Asia Tbk yaitu sebesar 0.5 %. Sedangkan pada tahun 2012 nilai NPL tertinggi masih dimiliki Bank Mayapada Internasional Tbk yaitu sebesar 3.02 % dan nilai NPL terendah dimiliki oleh Bank Ekonomi Raharja Tbk yaitu sebesar 0.28 %.

Sesuai dengan ketentuan BI, NPL bank yang dapat ditoleransi adalah 5%. Selama periode 2008-2012, hanya ada satu bank umum go public yang listed di BEI yang tidak memenuhi nilai rasio NPL yang ditetapkan oleh BI, yaitu Bank Agroniaga Tbk.

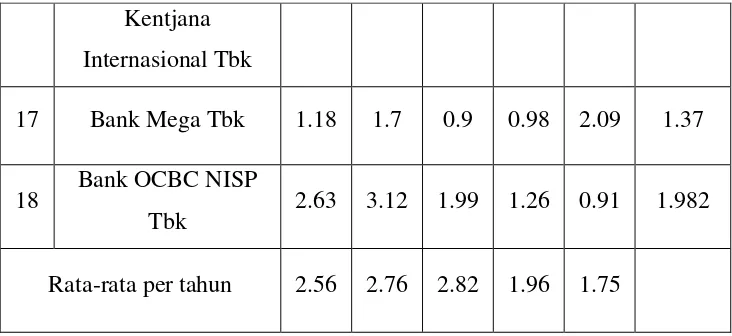

4.2.6 Biaya Operasional/Pendapatan Operasional (BOPO)

BOPO digunakan untuk mengukur efisiensi dan efektivitas operasional suatu perusahaan dengan jalan membandingkan biaya operasional terhadap pendapatan operasional. Semakin kecil rasio BOPO berarti semakin efisien biaya operasional yang dikeluarkan oleh bank yang bersangkutan. Berikut merupakan tabel perkembangan BOPO bank umum go public yang listed di BEI periode tahun 2008-2012.

Tabel 4.6

Perkembangan BOPO bank umum go public yang listed di BEI tahun 2008-2012 (dalam satuan persen)

No Nama Bank 2008 2009 2010 2011 2012 Rata-rata

1 Bank Agroniaga

Internasional Tbk

16

Bank Windu Kentjana Internasional Tbk

68.8 91.81 91.21 92.97 81.74 85.306

17 Bank Mega Tbk 83.15 85.91 77.79 81.84 76.73 81.084

18 Bank OCBC

NISP Tbk 80.21 76.88 83.25 79.85 78.93 79.824

Rata-rata per tahun 83.24 84.3 80.73 78.93 76.9

Sumbe

Tabel 4.6 menunjukkan nilai variabel BOPO pada masing-masing bank umum go public di BEI selama periode penelitian yaitu tahun 2008-2012. Pada tabel ini dapat dilihat nilai BOPO mengalami fluktuasi pada setiap tahun penelitian. Berdasarkan tingkat rata-rata per bank nilai BOPO tertinggi diperoleh oleh Bank Agroniaga Tbk yaitu sebesar 94.718 % dan nilai BOPO terendah dimiliki oleh Bank Central Asia Tbk dengan nilai BOPO sebesar 64.622 %. Bila ditinjau rata-rata per tahun nilai BOPO tertinggi terdapat pada tahun 2009 yaitu sebesar 84.3 % dan nilai BOPO terendah terdapat pada tahun 2012 yaitu sebesar 75.6 %.

Asia Tbk yaitu sebesar 68.7 %. Pada tahun 2010 nilai BOPO tertinggi diperoleh Bank Agroniaga Tbk yaitu sebesar 95.97 % dan nilai BOPO terendah dimiliki oleh Bank Central Asia Tbk yaitu sebesar 64.3 %. Pada tahun 2011 nilai BOPO tertinggi dimiliki Bank Internasional Indonesia Tbk yaitu sebesar 92.75 % dan nilai BOPO terendah dimiliki oleh Bank Central Asia Tbk yaitu sebesar 60.9 %. Sedangkan pada tahun 2012 nilai BOPO tertinggi dimiliki Bank Ekonomi Raharja Tbk yaitu sebesar 90.0 % dan nilai BOPO terendah dimiliki oleh Bank Rakyat Indonesia Tbk yaitu sebesar 59.93 %.

Sesuai dengan ketentuan BI, BOPO bank yang dapat ditoleransi maksimal 97%. Selama periode 2008-2012, semua bank umum go public

yang listed di BEI telah memenuhi ketentuan rasio BOPO yang ditetapkan oleh BI. Secara teoritis hal ini berarti kemampuan manajemen bank yang ada telah mampu untuk mengelola biaya operasional bank secara efisien dan efektif.

4.3 Analisis Data

4.3.1 Uji Model Regresi Panel Data

Penelitian ini bertujuan untuk mengetahui besarnya faktor-faktor yang mempengaruhi variabel Return on Asset bank umum go public yang

Peneliti melakukan pengujian data menggunakan software Eviews versi 6.0 dengan memilih model estimasi Fixed Effect Model atau Random Effect Model. Untuk mengetahui model yang terbaik antara Fixed Effect Model dengan Random Effect Model yang akan dipilih untuk mengestimasi data dilakukan uji Haussman dengan hasil sebagai berikut :

Tabel 4.7 Hasil Uji Hausman Hausman test

for fixed versus random effects

chi-sqr(2) = 0.801566 p-value = 0.669795

Melalui hasil uji Haussman diketahui bahwa p-value adalah 0.669 > α (5%) sehingga model yang sesuai untuk digunakan dalam penelitian

ini adalah Random Effect Model.

4.3.2 Analisa Hasil Regresi Panel

Melalui uji hausman yang telah dilakukan diperoleh bahwa

Tabel 4.8 Hasil Estimasi ROA bank umum bersadarkan Random Effect Model

Dependent Variable: ROA?

Method: Pooled EGLS (Cross-section random effects)

Date: 06/09/13 Time: 21:33

Sample: 2008 2012 Included observations: 5 Cross-sections included: 18

Total pool (unbalanced) observations: 88

Swamy and Arora estimator of component variances

Variable Coefficient Std. Error t-Statistic Prob.

C 8.634682 0.766067 11.27145 0.0000

CAR? -0.022462 0.012789 -1.756272 0.0828

LDR? -0.007760 0.005016 -1.547214 0.1257

NIM? 0.169808 0.039818 4.264636 0.0001

NPL? -0.033239 0.045687 -0.727531 0.4690

BOPO? -0.078783 0.007446 -10.57985 0.0000

Random Effects (Cross)

Cross-section random 0.419222 0.5795

Idiosyncratic random 0.357127 0.4205

Weighted Statistics

R-squared 0.658047 Mean dependent var 0.823138

Adjusted R-squared 0.637197 S.D. dependent var 0.612667

S.E. of regression 0.366611 Sum squared resid 11.02111

F-statistic 31.55986 Durbin-Watson stat 1.356797

Prob(F-statistic) 0.000000

R-squared 0.786214 Mean dependent var 2.284432

Sum squared resid 24.97111 Durbin-Watson stat 0.598829

Dari tabel 4.8 diketahui bahwa nilai koefisien R2 adalah sebesar 0.658047. Nilai F-statistik diperoleh sebesar 31.55. Sedangkan koefisien regresi CAR sebesar -0.02246, koefisien regresi LDR sebesar -0.0077, koefisien regresi NIM sebesar 0.1698, koefisien regresi NPL sebesar -0.033, dan koefisien regresi BOPO -0.078.

Nilai konstanta dari hasil estimasi model random effect untuk masing-masing bank umum menunjukkan pengaruh time series dan cross section terhadap ROA bank. Semakin tinggi nilai konstanta menunjukkan semakin besar pengaruh time series dan cross section terhadap ROA bank. Tingkat pengaruh variabel CAR, LDR, NIM, NPL dan BOPO terhadap ROA masing-masing dapat dijelaskan sebagai berikut :

1. Bank Agroniaga Tbk

Jika dilihat dari tabel 4.8, nilai koefisien adalah 8.635 dan nilai koefisien random effect yang dimiliki Bank Agroniaga Tbk (_AGRO—C) adalah sebesar -0.084 maka hal tersebut mengartikan bahwa bila terdapat perubahan 1% pada CAR, LDR, NIM, NPL, dan BOPO pada Bank Agroniaga Tbk, maka Bank Agroniaga Tbk akan mendapatkan pengaruh individu terhadap ROA sebesar -0.084 %.

2. Bank Ekonomi Raharja Tbk

bila terdapat perubahan 1% pada CAR, LDR, NIM, NPL, dan BOPO pada Bank Ekonomi Raharja Tbk, maka Bank Ekonomi Raharja Tbk akan mendapatkan pengaruh individu terhadap ROA sebesar -0.339 %.

3. Bank Central Asia Tbk

Jika dilihat dari tabel 4.8, nilai koefisien adalah 8.635 dan nilai koefisien random effect yang dimiliki Bank Central Asia Tbk (_BCA—C) adalah sebesar -0.192 maka hal tersebut mengartikan bahwa bila terdapat perubahan 1% pada CAR, LDR, NIM, NPL, dan BOPO pada Bank Central Asia Tbk, maka Bank Central Asia Tbk akan mendapatkan pengaruh individu terhadap ROA sebesar -0.192 %.

4. Bank Negara Indonesia Tbk

Jika dilihat dari tabel 4.8, nilai koefisien adalah 8.635 dan nilai koefisien random effect yang dimiliki Bank Negara Indonesia Tbk (_BNI—C) adalah sebesar -0.153 maka hal tersebut mengartikan bahwa bila terdapat perubahan 1% pada CAR, LDR, NIM, NPL, dan BOPO pada Bank Negara Indonesia Tbk, maka Bank Negara Indonesia Tbk akan mendapatkan pengaruh individu terhadap ROA sebesar -0.153 %.

5. Bank Rakyat Indonesia Tbk

Bank Rakyat Indonesia Tbk, maka Bank Rakyat Indonesia Tbk akan mendapatkan pengaruh individu terhadap ROA sebesar 0.662 %.

6. Bank Danamon Indonesia Tbk

Jika dilihat dari tabel 4.8, nilai koefisien adalah 8.635 dan nilai koefisien random effect yang dimiliki Bank Danamon Indonesia Tbk (_DAN—C) adalah sebesar -0.542 maka hal tersebut mengartikan bahwa bila terdapat perubahan 1% pada CAR, LDR, NIM, NPL, dan BOPO pada Bank Danamon Indonesia Tbk, maka Bank Danamon Indonesia Tbk akan mendapatkan pengaruh individu terhadap ROA sebesar -0.542 %.

7. Bank Mandiri (Persero) Tbk

Jika dilihat dari tabel 4.8, nilai koefisien adalah 8.635 dan nilai koefisien random effect yang dimiliki Bank Danamon Indonesia Tbk (_MAN—C) adalah sebesar 0.033 maka hal tersebut mengartikan bahwa bila terdapat perubahan 1% pada CAR, LDR, NIM, NPL, dan BOPO pada Bank Mandiri (Persero) Tbk, maka Bank Mandiri (Persero) Tbk akan mendapatkan pengaruh individu terhadap ROA sebesar 0.033 %.

8. Bank Bumi Arta Tbk

9. Bank CIMB Niaga Tbk

Jika dilihat dari tabel 4.8, nilai koefisien adalah 8.635 dan nilai koefisien random effect yang dimiliki Bank CIMB Niaga Tbk (_CIMB— C) adalah sebesar 0.183 maka hal tersebut mengartikan bahwa bila terdapat perubahan 1% pada CAR, LDR, NIM, NPL, dan BOPO pada Bank CIMB Niaga Tbk, maka Bank CIMB Niaga Tbk akan mendapatkan pengaruh individu terhadap ROA sebesar 0.183 %.

10. Bank Internasional Indonesia Tbk

Jika dilihat dari tabel 4.8, nilai koefisien adalah 8.635 dan nilai koefisien random effect yang dimiliki Bank Internasional Indonesia Tbk (_BII—C) adalah sebesar -0.097 maka hal tersebut mengartikan bahwa bila terdapat perubahan 1% pada CAR, LDR, NIM, NPL, dan BOPO pada Bank Internasional Indonesia Tbk, maka Bank Internasional Indonesia Tbk akan mendapatkan pengaruh individu terhadap ROA sebesar -0.097 %. 11. Bank Permata Tbk

12. Bank Of India Indonesia Tbk

Jika dilihat dari tabel 4.8, nilai koefisien adalah 8.635 dan nilai koefisien random effect yang dimiliki Bank Of India Indonesia Tbk (_INDIA—C) adalah sebesar 0.634 maka hal tersebut mengartikan bahwa bila terdapat perubahan 1% pada CAR, LDR, NIM, NPL, dan BOPO pada Bank Of India Indonesia Tbk, maka Bank Of India Indonesia Tbk akan mendapatkan pengaruh individu terhadap ROA sebesar 0.634 %.

13. Bank Tabungan Pensiunan Indonesia Tbk

Jika dilihat dari tabel 4.8, nilai koefisien adalah 8.635 dan nilai koefisien random effect yang dimiliki Bank Tabungan Pensiunan Indonesia Tbk (_BTPN—C) adalah sebesar 0.744 maka hal tersebut mengartikan bahwa bila terdapat perubahan 1% pada CAR, LDR, NIM, NPL, dan BOPO pada Bank Tabungan Pensiunan Indonesia Tbk, maka Bank Tabungan Pensiunan Indonesia Tbk akan mendapatkan pengaruh individu terhadap ROA sebesar 0.744 %.

14. Bank Victoria Internasional Tbk

15. Bank Mayapada Internasional Tbk

Jika dilihat dari tabel 4.8, nilai koefisien adalah 8.635 dan nilai koefisien random effect yang dimiliki Bank Mayapada Internasional Tbk (_MAYAPADA—C) adalah sebesar -0.111 maka hal tersebut mengartikan bahwa bila terdapat perubahan 1% pada CAR, LDR, NIM, NPL, dan BOPO pada Bank Mayapada Internasional Tbk, maka Bank Mayapada Internasional Tbk akan mendapatkan pengaruh individu terhadap ROA sebesar -0.111 %.

16. Bank Windu Kentjana Internasional Tbk

Jika dilihat dari tabel 4.8, nilai koefisien adalah 8.635 dan nilai koefisien random effect yang dimiliki Bank Windu Kentjana Internasional Tbk (_WINDU—C) adalah sebesar -0.528 maka hal tersebut mengartikan bahwa bila terdapat perubahan 1% pada CAR, LDR, NIM, NPL, dan BOPO pada Bank Windu Kentjana Internasional Tbk, maka Bank Windu Kentjana Internasional Tbk akan mendapatkan pengaruh individu terhadap ROA sebesar -0.528 %.

17. Bank Mega Tbk

Tbk, maka Bank Mega Tbk akan mendapatkan pengaruh individu terhadap ROA sebesar -0.05 %.

18. Bank OCBC NISP Tbk

Jika dilihat dari tabel 4.8, nilai koefisien adalah 8.635 dan nilai koefisien random effect yang dimiliki Bank OCBC NISP Tbk (_OCBC— C) adalah sebesar -0.358 maka hal tersebut mengartikan bahwa bila terdapat perubahan 1% pada CAR, LDR, NIM, NPL, dan BOPO pada Bank OCBC NISP Tbk, maka Bank OCBC NISP Tbk akan mendapatkan pengaruh individu terhadap ROA sebesar -0.358 %.

4.3.3 Uji Koefisien Determinasi

Hasil estimasi menggunakan Random Effect Model diperoleh koefisien R2 sebesar 0.658047 yang bermakna bahwa variasi independen yaitu CAR, LDR, NIM, NPL dan BOPO mampu menjelaskan variasi permintaan ROA bank umum (variabel dependen) sebesar 65.8 % dan sisanya 34.2 % dijelaskan oleh variabel lain yang tidak termasuk dalam model estimasi.

4.3.4 Uji Serempak (F-test)

4.3.5 Uji Parsial (Uji t)

Uji t digunakan untuk mengetahui apakah masing-masing variabel indepenpen CAR, LDR, NIM, NPL dan BOPO mempunyai pengaruh yang signifikan terhadap ROA. Hasil uji parsial (uji t) menunjukkan bahwa : 1. Pengaruh CAR terhadap ROA

Variabel CAR memiliki thitung sebesar – 1.756, angka negatif (-) menunjukkan hubungan yang tidak searah atau terbalik, artinya adalah jika CAR mengalami peningkatan, maka ROA akan mengalami penurunan. Nilai ini lebih kecil dibandingkan dengan ttabel pada alpha 5 % yaitu sebesar 1.674. Nilai probabilitas yang dimiliki CAR sebesar 0.08, nilai ini lebih besar dari tingkat signifikansi 0.05. Dengan demikian, secara parsial CAR mempunyai pengaruh negatif dan tidak signifikan terhadap ROA. Variabel ini mempunyai nilai koefisien regresi sebesar -0.02246. Artinya apabila terjadi peningkatan pada CAR bank sebesar 1 % maka ROA bank umum akan mengalami penurunan sebesar 0.22 %.

2. Pengaruh LDR terhadap ROA

demikian, secara parsial LDR mempunyai pengaruh negatif dan tidak signifikan terhadap ROA. Variabel ini mempunyai nilai koefisien regresi sebesar -0.00776. Hal ini dapat diartikan apabila terjadi kenaikan variabel LDR sebesar 1 % maka variabel dependen ROA akan mengalami penurunan sebesar 0.0077 %.

3. Pengaruh NIM terhadap ROA

Variabel NIM memiliki thitung sebesar 4.264, angka positif (+) menunjukkan hubungan yang searah atau berbanding lurus, artinya adalah jika NIM mengalami peningkatan, maka ROA akan mengalami peningkatan. Nilai ini lebih besar dibandingkan dengan ttabel pada alpha 5 % yaitu sebesar 1.674. Nilai probabilitas yang dimiliki NIM sebesar 0.0001, nilai ini lebih kecil dari tingkat signifikansi 0.05. Dengan demikian, secara parsial NIM mempunyai pengaruh positif dan signifikan terhadap ROA. Variabel ini mempunyai nilai koefisien regresi sebesar 0.169. Hal ini dapat diartikan apabila terjadi kenaikan variabel NIM sebesar 1 % maka variabel dependen ROA akan mengalami kenaikan sebesar 0.169 %.

4. Pengaruh NPL terhadap ROA

0.469, nilai ini lebih besar dari tingkat signifikansi 0.05. Dengan demikian, secara parsial NPL mempunyai pengaruh negatif dan tidak signifikan terhadap ROA. Variabel ini mempunyai nilai koefisien regresi sebesar -0.033. Hal ini dapat diartikan apabila terjadi kenaikan variabel NIM sebesar 1 % maka variabel dependen ROA akan mengalami penurunan sebesar 0.033 %.

5. Pengaruh BOPO terhadap ROA

Variabel BOPO memiliki thitung sebesar -10.579, angka negatif (-) menunjukkan hubungan yang tidak searah atau terbalik, artinya adalah jika BOPO mengalami peningkatan, maka ROA akan mengalami penurunan. Nilai ini lebih kecil dibandingkan dengan ttabel pada alpha 5 % yaitu sebesar 1.674. Nilai probabilitas yang dimiliki BOPO sebesar 0.00, nilai ini lebih besar dari tingkat signifikansi 0.05. Dengan demikian, secara parsial BOPO mempunyai pengaruh negatif dan signifikan terhadap ROA. Variabel ini mempunyai nilai koefisien regresi sebesar -0.078. Hal ini dapat diartikan apabila terjadi kenaikan variabel NIM sebesar 1 % maka variabel dependen ROA akan mengalami penurunan sebesar 0.078 %.

4.3.6 Pembahasan Hasil Penelitian

Sedangkan secara parsial diperoleh hasil variabel CAR memiliki pengaruh negatif dan tidak signifikan terhadap ROA bank umum go public

yang listed di BEI periode 2008-2012. Hal ini tidak mendukung hipotesis yang telah ditetapkan yang menyatakan bahwa CAR mempunyai pengaruh positif terhadap ROA. Hasil pengujian ini juga bertentangan dengan teori dimana semakin tinggi CAR maka semakin kuat kemampuan bank tersebut untuk menanggung resiko dari setiap kredit atau aktiva produktif yang beresiko. Atau dengan kata lain meningkatnya CAR akan berpengaruh terhadap meningkatnya laba atau ROA suatu bank, karena kerugian-kerugian yang ditanggung bank dapat diserap oleh model yang dimiliki oleh bank tersebut. (Muljono, 2002). Secara teoritis hal ini berarti bank umum go public yang listed di BEI selama periode 2008-2012 belum maksimal, efektif dan efisien didalam mengelola modal bank untuk mendukung kegiatan bank dan menyerap kerugian-kerugian bank yang tidak dapat dihindarkan. Namun demikian, hasil penelitian Ruslim dan Ramdany (2012) juga menyatakan bahwa CAR tidak berpengaruh singnifikan terhadap ROA.

sementara dana yang terhimpun banyak maka akan menyebabkan bank tersebut mengalami kerugian, atau dengan kata lain ROA bank akan menurun. Namun hasil penelitian ini sesuai dengan hasil penelitian Simorangkir (2012) yang menyatakan bahwa LDR berpengaruh negatif dan tidak signifikan terhadap ROA.

Variabel NIM menunjukkan pengaruh positif dan signifikan terhadap ROA bank umum go public yang listed di BEI periode 2008-2012. Hasil pengujian ini mendukung hipotesis yang telah ditetapkan yang menyatakan bahwa NIM mempunyai pengaruh positif terhadap ROA. Hasil pengujian ini sesuai dengan teori yang menyatakan bahwa semakin besar NIM yang dicapai oleh suatu bank maka akan mengingkatkan pendapatan bunga atas aktiva produktif yang dikelola oleh bank yang bersangkutan sehingga laba bank (ROA) akan meningkat. Hasil pengujian ini sesuai dengan penelitian yang dilakukan oleh Puspitasari (2009) juga menyatakan bahwa NIM berpengaruh positif terhadap ROA.

operasionalnya sehingga berpengaruh terhadap penurunan laba (ROA) yang diperoleh bank.

Sedangkan variabel BOPO menunjukkan pengaruh negatif dan signifikan terhadap ROA bank umum go public yang listed di BEI periode 2008-2012. Hasil pengujian ini mendukung hipotesis yang telah ditetapkan yang menyatakan bahwa BOPO mempunyai pengaruh negatif terhadap ROA. Hasil pengujian ini sesuai dengan teori yang dikemukakan Riyadi (2008) bahwa jika rasio BOPO semakin meningkat berarti biaya operasi semakin besar, sehingga pada akhirnya ROA bank akan menurun dan sebaliknya semakin rendah rasio BOPO berarti semakin baik kinerja manajemen bank tersebut karena lebih efisien dalam menggunakan sumber daya yang ada di bank. Hasil pengujian ini sesuai dengan penelitian yang dilakukan Puspitasari (2009) dan Simorangkir (2012) yang menyatakan bahwa BOPO berpengaruh negatif dan signifikan terhadap ROA bank.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis dan pembahasan yang telah dilakukan menggunakan regresi panel data dengan model Random Effect Model maka didapatkan kesimpulan tentang pengaruh Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), Net Interest Margin (NIM), Non Performing Loan (NPL), Biaya Operasional/Pendapatan Operasional (BOPO) terhadap Return On Asset

(ROA) sebagai berikut:

1. Hasil uji serempak (uji statistik F) menunjukkan bahwa variabel independen CAR, LDR, NIM, NPL dan BOPO secara bersama-sama berpengaruh signifikan terhadap profitabilitas bank yang diukur dengan ROA pada bank umum go public yang listed di BEI periode 2008-2012. Nilai R2 hasil estimasi diperoleh 0.658047. Artinya bahwa variabel independen mampu menjelaskan variabel dependen sebesar 65.8 persen. Sementara sisanya 31.55 persen dijelaskan oleh variabel lain yang tidak disertakan dalam model.

2. Hasil uji secara parsial (uji t) menunjukkan bahwa :

a. Variabel CAR memiliki pengaruh negatif dan tidak signifikan terhadap ROA bank umum.

b. Variabel LDR berpengaruh negatif dan tidak signifikan terhadap ROA

c. Variabel NIM berpengaruh positif dan signifikan terhadap ROA bank

umum.

d. Variabel NPL berpengaruh negatif dan tidak signifikan terhadap ROA bank umum.

e. Variabel BOPO berpengaruh negatif dan signifikan terhadap ROA bank umum.

5.2 Saran

Berdasarkan hasil penelitian ini, adapun saran yang dapat diberikan peniliti adalah sebagai berikut :

1. Bagi Perusahaan Perbankan

a. Perusahaan perbankan umum yang terdaftar di BEI hendaknya dapat

memperhatikan faktor-faktor rasio keuangan khususnya BOPO dalam meningkatkan keuntungan bank (ROA). Untuk menekan rasio BOPO, bank dapat meningkatkan efisiensi dalam pengelolaan sumber daya bank agar dapat menekan biaya operasi bank. Contohnya adalah dengan memanfaatkan kemajuan perkembangan teknologi komunikasi, yaitu dengan meningkatkan layanan online banking.

b. Bank Indonesia sebagai regulator perbankan di Indonesia hendaknya memperhatikan kondisi bank-bank yang bermasalah dan rentan terhadap likuidasi melalui rasio CAR.

2. Bagi Investor

Karena peningkatan ataupun penurunan rasio-rasio ini berpengaruh terhadap kenaikan atau penurunan keuntungan (ROA) yang diperoleh bank yang berpengaruh terhadap besarnya deviden yang akan diterima investor. 3. Bagi peneliti selanjutnya

BAB II

KERANGKA TEORI

2. 1 Pengertian Bank

Bank bisa dikatakan sebagai urat nadi perekonomian suatu negara, terutama di era modern seperti sekarang ini peranan perbankan dalam memajukan perekonomian suatu negara sangatlah penting. Boleh dikatakan hampir semua sektor yang berhubungan dengan berbagai kegiatan keuangan selalu membutuhkan jasa bank. Oleh karena itu, kemajuan suatu bank di suatu negara dapat pula menjadi tolak ukur kemajuan negara yang bersangkutan (Ismail,2010). Semakin maju suatu negara, semakin besar pula peranan perbankan dalam membangun negara tersebut. Dengan demikian keberadaan dunia perbankan semakin dibutuhkan oleh pemerintah dan masyarakat.

Menurut Undang-Undang RI nomor 10 Tahun 1998 tentang Perbankan, yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Kashmir (2008) berpendapat bahwa: “bank adalah lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat serta memberikan jasa lainnya”.

Dari beberapa definisi bank di atas, dapat disimpulkan bahwa bank merupakan lembaga keuangan yang berfungsi sebagai mediator bagi peredaran lalu lintas uang, yaitu dalam bentuk simpanan dan kemudian mengelola dana tersebut dengan cara meminjamkannya kepada masyarakat yang memerlukan dana.

Lebih lanjut lagi dalam pasal 1 ayat 3 UU No. 10 Tahun 1998 dijelaskan bahwa: “Bank Umum adalah bank yang menjelaskan kegiatan – kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

Menurut Undang-Undang Nomor 7 Tahun 1992, aktivitas-aktivitas Bank Umum antara lain adalah :

1. Menghimpun dana dari masyarakat dalam bentuk simpanan giro, deposito berjangka, sertifikat deposito, tabungan dan atau bentuk lain.

2. Memberikan kredit kepada unit defisit. 3. Menerbitkan surat pengakuan hutang.

4. Membeli, menjual atau menjamin surat-surat atas resiko sendiri atau untuk kepentingan dan atas nama perintah nasabah. Surat-surat berharga tersebut antara lain :

a. Surat-surat wesel

b. Surat pengakuan hutang dan kertas dagang lainnya

c. Kertas perbendaharaan negara dan surat jaminan pemerintah d. Sertifikat Bank Indonesia (SBI)

e. Obligasi

f. Surat dang berjangka waktu sampai 1 tahun

g. Instrument surat berharga lain yang berjangka sampai 1 tahun

5. Memindahkan uang (transfer) untuk kepentingan sendiri maupun untuk kepentingan nasabah.

6. Menempatkan dana pada atau meminjam dana dari, atau meminjamkan dana

kepada pihak lain dengan menggunakan berbagai sarana

7. Melakukan kegiatan penyertaan modal pasa bank atau perusahaan lain

asuransi, serta lembaga kliring penyelesaian dan penyimpanan dengan memenuhi ketentuan Bank Indonesia

8. Melakukan kegiatan penyertaan modal sementara untuk menanggulangi atau mengatasi kegagalan kredit atau kegagalan pembiayaan berdasarkan prinsip syariah dengan ketentuan harus menarik kembali penyertaannya sesuai dengan ketentuan Bank Indonesia

9. Menerima pembayaran dari tagihan

10. Melakukan kegiatan anjak piutang, usaha kartu kredit dan kegiatan wali amanat

11. Menyediakan tempat menyimpan barang dan surat berharga

12. Melakukan kegiatan dalam valuta asing sesuai ketentuan Bank Indonesia 13. Menyediakan pembiayaan atau kegiatan berdasarkan prinsip syariah

14. Bertindak sebagai pendiri dana pension, menjamin dan mengelola dana pensiun sesuai dengan undang-undang dan pensiun yang berlaku

15. Melakukan kegiatan lain yang lazim dilakukan oleh bank dengan syarat tidak bertentangan dengan undang-undang tentang perbankan dan peraturan perundangan yang berlaku.

2. 2 Fungsi Bank

Menurut Ismail (2010) fungsi utama bank adalah menghimpun dana dari masyarakat, menyalurkan dana kepada masyarakat, dan juga memberikan pelayanan dalam bentuk jasa perbankan.

Lebih lanjut Totok Budi dan Sigit Triandu (2006) menjelaskan fungsi bank sebagai berikut :

1. Agent of Trust

Dasar utama kegiatan perbankan adalah kepercayaan (trust), baik dalam hal penghimpunan dana maupun dalam menyalurkan dana. Masyarakat percaya bahwa uangnya tidak akan disalahgunakan oleh bank, begitu pula sebaliknya pihak bank percaya bahwa debitor tidak akan menyalahgunakan pinjamannya dan mempunyai niat baik untuk mengembalikan pinjaman beserta kewajiban lainnya saat jatuh tempo.

2. Agent of development

Kegiatan bank berupa penghimpunan dan penyaluran dana sangat diperlukan bagi lancarnya kegiatan perekonomian di sektor riil. Kegiatan bank tersebut memungkinkan masyarakat melakukan kegiatan investasi, kegiatan distribusi, serta kegiatan konsumsi barang dan jasa, dimana kegiatan tersebut tidak terlepas dari adanya kehadiran uang. Kelancaran kegiatan ekonomi tersebut tidak lain merupakan kegiatan pembangunan perekonomian suatu masyarakat.

3. Agent of service

yang ditawarkan bank antara lain berupa jasa pengiriman uang, penitipan barang berharga, pemberi jaminan bank, dan penyelesaian tagihan.

Dari fungsi yang ada dapat dikatakan bahwa dasar beroperasinya bank adalah kepercayaan, baik kepercayaan bank kepada masyarakat maupun sebaliknya. Oleh karena itu untuk tetap menjaga kepercayaan tersebut kesehatan bank perlu diawasi dan dijaga (Januarti dalam Ayuningrum,2011).

2. 3 Kinerja Keuangan Perbankan

Bank sebagai sebuah perusahaan wajib mempertahankan kepercayaan masayarakat terhadap kinerja bank yang bersangkutan, oleh karena itu diperlukan transparansi atau pengungkapan informasi laporan keuangan bank yang bertujuan untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja dan perubahan posisi keuanagn, serta sebagai dasar pengambilan keputusan (Gunawan dan Dewi dalam Puspitasari, 2009).

Menurut Abdullah (2005), kinerja keuangan bank merupakan gambaran kondisi keuangan bank pada suatu periode tertentu baik menyangkut aspek penghimpunan dana maupun penyaluran dana yang biasanya diukur dengan indikator kecukupan modal, likuiditas dan profitabilitas bank.

dinilai dengan analisa rasio keuangan dari semua laporan keuangan yang dilaporkan di masa depan.

Menurut Abdullah (2005) tujuan dari penilaian kinerja keuangan bank yaitu ;

a. Untuk mengetahui keberhasilan pengelolaan keuangan bank terutama kondisi likuiditas, kecukupan modal dan profitabilitas yang dicapai dalam tahun berjalan maupun tahun sebelumnya.

b. Untuk mengetahui kemampuan bank dalam mendayagunakan semua asset yang dimiliki dalam menghasilkan profit secara efisien.

2. 4 Rasio Keuangan Bank

Untuk menilai kondisi keuangan dan prestasi perusahaan, analisis kinerja keuangan memerlukan beberapa tolok ukur. Tolok ukur yang sering dipakai adalah rasio, yang menghubungkan dua data keuangan yang satu dengan yang lainnya. Analisis dari rasio dapat memberikan pandangan yang lebih baik tentang kondisi keuangan dan prestasi perusahaan. Selain itu, dengan analisis rasio keuangan akan dapat diketahui jika suatu perusahaan bank melakukan penyimpangan (Hariyani, 2010).