ANALISIS PENGARUH

CAPITAL ADEQUACY RATIO

( CAR

), NON PERFORMING

LOAN

(NPL),

LOAN to DEPOSIT RATIO (LDR)

TERHADAP

RETURN ON ASSETS

(ROA) DAN DAMPAKNYA

PADA

PENAWARAN KREDIT INVESTASI

PADA BANK PERSERO

Disusun Oleh:

HANA ROSDIANA

106081002336

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1 BAB I

PENDAHULUAN

A. Latar Belakang

Hermanta dan Ekanda (2005:52) dalam Luh Gede Meydianawathi

(2007:135) mengatakan bahwa sumber utama pembiayaan investasi di Negara

berkembang termasuk di Indonesia umumnya masih didominasi oleh

penyaluran kredit perbankan sehingga wajar bila banyak pihak menuding

lambatnya penyaluran kredit perbankan di Indonesia setelah krisis 1997

merupakan salah satu penyebab lambatnya pemulihan ekonomi Indonesia

dibandingkan dengan Negara Asia lainnya yang terkena krisis. Selain itu

beliau berpendapat bahwa membaiknya kondisi makro ekonomi dalam

beberapa tahun terakhir yang tercermin dari terkendalinya laju inflasi,

stabilnya nilai tukar, dan turunnya suku bunga, namun kredit yang disalurkan

perbankan belum cukup menjadi mesin pendorong pertumbuhan ekonomi

untuk kembali pada level sebelum krisis. Ini berarti bahwa fungsi

intermediasi perbankan di Indonesia belum pulih.

Membaiknya kondisi makro ekonomi dalam beberapa tahun terakhir

yang tercermin dari terkendalinya laju inflasi, stabilnya nilai tukar, dan

turunnya suku bunga, namun kredit yang disalurkan perbankan belum cukup

menjadi mesin pendorong pertumbuhan ekonomi untuk kembali pada level

2 masih belum pulih. Hal utama yang paling penting untuk mengembalikan

kondisi ekonomi Indonesia agar kembali sebagaimana mestinya adalah

dengan menumbuh kembangkan industri Sektor riil, terutama sektor UMKM

(Usaha Mikro Kecil Menengah) yang tidak terlalu terpengaruh imbas dari

krisis moneter tahun 1998. Permodalan bagi usaha kecil-menengah UMKM

atau UKM menjadi salah satu tema pokok didalamnya. Kemudian dengan

berbagai regulasi yang dikeluarkan pemerintah diharapkan dapat dijadikan

problem solving bagi permasalahan pengangguran dan kemiskinan.

Pemerintah Indonesia telah melaksanakan beberapa kebijakan tersebut,

seperti yang kita dengar dalam kebijakan moneter dan perbankan yang

ditetapkan pemerintah.

Semenjak krisis 1998 industri perbankan di Indonesia masih lesu

apalagi penawaran kredit bank untuk UMKM, penurunan kredit disebabkan

oleh turunnya kemauan bank untuk memberikan pinjaman pada tingkat suku

bunga yang berlaku. Faktor-faktor yang dapat menyebabkan menurunnya

keinginan untuk memberikan kredit dapat bersumber dari faktor internal bank

maupun faktor eksternal. Faktor internal seperti rendahnya kualitas aset

perbankan, tingginya non-performing loans dan anjloknya modal perbankan

akibat depresiasi dan negative interest margin menurunkan kemampuan bank

untuk memberikan pinjaman, Juda Agung dkk (2001 :21).

Agenor (2000:14) dalam studi literaturnya menyebutkan bahwa

sebab-sebab menurunnya penyaluran kredit perbankan kepada sektor swasta di Asia

3 ekonom. Sebagian ekonom berpendapat bahwa menurunnya penyaluran

kredit perbankan disebabkan oleh ”credit crunch” yang menimbulkan

fenomena credit rationing sehingga terjadi penurunan penawaran kredit oleh

perbankan (supply side constraint). Masih lambatnya pertumbuhan kredit

perbankan setelah mengalami penurunan yang sangat tajam pada awal krisis

merupakan salah satu faktor yang menyebabkan mengapa proses pemulihan

ekonomi Indonesia berjalan lebih lambat dibandingkan dengan negara-negara

Asia lainnya yang terkena krisis seperti Korea Selatan dan Thailand.

Meskipun kondisi makroekonomi khususnya moneter telah relatif membaik

dibandingkan pada saat krisis, sebagaimana tercermin antara lain dari relatif

rendahnya tingkat suku bunga, jumlah kredit yang disalurkan perbankan

belum cukup menjadi pelumas dalam mendorong pertumbuhan ekonomi

untuk kembali pada tingkat sebelum krisis.

Akhir-akhir ini Indonesia kembali menghadapi masalah tersendatnya

fungsi intermediasi perbankan, yaitu suatumasalah yang pernah

bertahun-tahun dialami paska krisis 1997/1998. Kredit yang tumbuh tinggi baru terlihat

pada tahun 2008, dengan puncaknya pada bulan Oktober, yaitu mencapai

37,0% secara year on year (yoy). Namun, pertumbuhan kredit kemudian

mulai melambat hingga menjadi 29,5% pada akhir tahun 2008. Bahkan,

selama paruh pertama 2009, kredit hanya tumbuh 2,1% secara year to date

(ytd). Dengan demikian, sulit mengharapkan bahwa perbankan dapat

merealisir target pertumbuhan kredit sesuai Rencana Bisnis Bank (RBB) 2009

4 terhadap pertumbuhan ekonomi ke depan sekaligus berpotensi mengancam

stabilitas sistem keuangan. (Bank Indonesia, 2009:4)

Di tahun 2000an, perekonomian Indonesia mulai beranjak pulih,

begitu pula dengan sektor perbankan yang mulai aktif dalam melaksanakan

fungsinya sebagai intermediasi meskipun belum sepenuhnya terlaksana.

Namun pada masa ini ada fenomena yang disebut “credit crunch” karena

dana berlimpah tetapi tidak mengalir ke sektor riil, yang maksudnya adalah

walaupun permintaan kredit oleh sektor riil meningkat, seiring mulai

berjalannya perekonomian, tetapi sektor perbankan masih enggan

menyalurkan dananya kepada sektor ini (Info Bank, Des 2004) karena melihat

pengalaman buruk di masa lalu dimana banyak korporat kelas kakap yang

belum melunasi utangnya dan sampai saat ini hanya membayar bunganya

saja, sehingga utang makin menumpuk.

Credit crunch juga biasa disebut quantity rationing, dimana suku

bunga pinjaman tidak lagi berfungsi dalam menyeimbangkan permintaan dan

penawaran kredit. Credit rationing sebagai suatu kondisi dimana nasabah

tertentu tidak mendapatkan kredit walaupun mereka mau membayar suku

bunga pinjaman yang lebih tinggi, menurut Juda Agung dkk (2001:21) credit

crunch adalah pembatasan suplai kredit yang bersifat non-harga (non-price

credit constraint) sebagai akibat peraturan perbankan yang terlalu mengikat

seperti peraturan masalah modal dan legal lending limit atau akibat

penurunan kualitas aset dan profitabilitas perbankan. Dari definisi tersebut,

5 terjadi penurunan suplai kredit perbankan secara tajam sebagai akibat dari

menurunnya kemauan bank dalam menyalurkan kredit pada dunia usaha.

Keengganan bank dalam menyalurkan kredit tersebut tercermin dari

meningkatnya spread yaitu selisih antara suku bunga pinjaman dan suku

bunga dana dan semakin ketatnya kriteria untuk memperoleh kredit. Dalam

kondisi yang ekstrim, credit crunch terjadi dalam bentuk credit rationing,

yaitu bank menolak memberikan kredit terhadap nasabah tertentu atau

sebagian besar nasabah pada tingkat suku bunga berapapun.

Keengganan bank seperti ini yang akan menjadikan pertumbuhan

ekonomi menjadi lambat. Faktor bank yang seperti ini biasanya dikarenakan

rendahnya kualitas aset, meningkatnya kredit macet akibat tekanan krisis

yang menyebabkan menurunnya kemampuan bank dalam memberikan

pinjaman. Krisis yang terjadi dipertengahan tahun 1997 benar-benar

memberikan pelajaran bagi dunia khususnya perbankan di Indonesia

membuat pemerintah lebih tegas dan tidak segan-segan untuk menutup bank

yang kinerjanya buruk.

Untuk meningkatkan kinerja ekonomi, maka prioritas pemerintah

dalam upaya mengembangkan perekonomian masyarakat salah satunya

adalah memberikan dukungan perluasan akses terhadap kredit sebagai

jawaban terhadap kelesuan dunia Perbankan dan Lembaga Keuangan lainnya

beberapa tahun terakhir ini. Hal itu ditempuh mengingat bahwa permasalahan

yang dihadapi di dalam sektor perekonomian adalah upaya pemberdayaan

6 menengah dan kecil sehingga bantuan permodalan dan akses kredit dirasakan

sangat membantu bagi masyarakat dan pemerintah dalam hal pengembangan

perekonomian di Indonesia.

Dalam Almilia (2005) Pada seminar restrukturisasi perbankan di

Jakarta tahun 1998 disimpulkan beberapa penyebab menurunnya kinerja

bank, antara lain, semakin meningkatnya kredit bermasalah perbankan,

dampak likuiditas bank-bank 1 november 1997 yang mengakibatkan turunnya

kepercayaan masyarakat terhadap perbankan dan pemerintah sehingga

memicu penarikan dana secara besar-besaran, semakin turunnya permodalan

bank-bank, banyak bank-bank tidak mampu melunasi kewajibannya karena

menurunnya nilai tukar rupiah, manajemen tidak profesional.

Oleh sebab itu pemerintah melalui jasa dan peran perbankan dalam hal

membantu masyarakat untuk melakukan kegiatan usaha pada khususnya dan

kegiatan ekonomi pada umumnya memberikan bantuan berupa kredit atau

pinjaman modal bagi para pelaku usaha baik usaha dengan skala besar,

menengah maupun kecil.

Laporan Bank Indonesia (2005) bahwa Perkembangan penyaluran

kredit tidak harus pada kenyataannya keadaan ekonomi yang terus baik,

bahkan cenderung naik turun. Pada saat kondisi ekonomi sedang turun bank

lebih memilih menyalurkan kredit modal kerja. Semakin banyak bank

menyalurkan kredit ini maka semakin banyak pendapatan bunga yang akan

diperoleh. Ketika pendapatan yang diterima meningkat yang nantinya dapat

7 meningkatkan pertumbuhan modal dan akhirnya dapat meningkatkan sumber

dana untuk menyalurkan kreditnya. (Datu Asmira Suri, 2007)

Bank yang dalam kegiatan usahanya tidak efisien akan mengakibatkan

ketidakmampuan bersaing dalam mengarahkan dana masyarakat maupun

menyalurkan dana tersebut kepada masyarakat yang membutuhkan sebagai

modal usaha. Dengan adanya efisiensi pada lembaga perbankan terutama

efisiensi biaya maka akan diperoleh tingkat keuntungan yang optimal,

penambahan jumlah dana yang disalurkan, biaya lebih kompetitif,

peningkatan pelayanan kepada nasabah, keamanan dan kesehatan perbankan

yang meningkat.

Kredit investasi diberikan oleh bank dengan tujuan membantu para

investor untuk mendanai pembangunan proyek baru atau perluasan proyek

yang sudah ada. Sedangkan kredit modal kerja diberikan oleh bank kepada

debiturnya untuk memenuhi kebutuhan modal kerjanya. Kaitannya dalam hal

pembangunan ekonomi pemberian kredit ini sebagai stimulus dalam upaya

mendorong percepatan laju pertumbuhan.

Pemberian kredit yang dilakukan oleh perbankan kepada masyarakat

atau organisasi tertentu terkadang masih bermasalah seperti terjadinya kredit

macet dimana peminjam tidak mampu mengembalikan dana yang dipinjam.

Dalam hal ini disebabkan karena kurangnya ketelitian dan keseriusan dalam

melakukan analisis pemberian kredit terhadap para debitur.

Investasi merupakan komponen dari permintaan agregat, namun relatif

8 dalam suatu perekonomian bisa terjadi akibat perilaku investasi. Terlebih lagi,

investasi sangat penting bagi pertumbuhan ekonomi serta perbaikan bagi

produktivitas kerja. Tanpa investasi maka tidak akan ada ekspansi usaha.

Turunnya pertumbuhan ekonomi di Indonesia terutama disebabkan oleh

turunnya pengeluaran untuk investasi.

Bank tidak asal meningkatkan jumlah dan tingkat suku bunga

penyaluran kreditnya. Untuk menghindarkan resiko NPL yang tinggi dari

penyaluran kredit yang tidak efisien. Dalam hal ini perlu untuk

mempertimbangkan alokasi dana yang efisien. Seperti penyaluran kredit yang

bisa memberikan return yang tinggi dimana tingkat NPL tidak terlalu tinggi.

Karena pengalokasian dana yang tepat sangat mempengaruhi jumlah modal

bank.

Menurut Perry Warjiyo (2004: 26), dalam kenyataannya perilaku

penawaran kredit perbankan tidak hanya dipengaruhi oleh dana yang tersedia

yang bersumber dari DPK (Dana Pihak Ketiga), tetapi juga dipengaruhi oleh

persepsi bank terhadap prospek usaha debitor dan kondisi perbankan itu

sendiri seperti permodalan atau CAR (Capital Adequacy Ratio), jumlah kredit

macet atau NPLs (Non Performing Loans), dan LDR (Loan to Deposit Ratio).

Muliaman Hadad (2004) menambahkan selain faktor-faktor tersebut, faktor

profitabilitas atau tingkat keuntungan yang tercermin dalam rasio return on

9 Pemaparan tersebut di atas menjelaskan bahwa setiap masyarakat baik

pelaku bisnis ataupun tidak dalam memutuskan investasi tak lepas dari

variabel-variabel makro ekonomi.

Capital Adequacy Ratio (CAR) sesuai dengan aturan yang berlaku di

Indonesia besarnya ditentukan oleh seberapa besar modal yang dimiliki yang

terdiri dari modal inti dan modal pelengkap. Serta besarnya ATMR dimana

bobot risiko masing-masing aktiva telah ditetapkan. Sesuai dengan prinsip

yang telah ditetapkan BI, kewajiban penyediaan minimum bank didasarkan

pada resiko aktiva bank yang tercantum dalam neraca maupun aktiva yang

bersifat administratif yang merupakan kewajiban komitemn dan kontjusi,

dimana resiko aktiva tersebut dapat berupa resiko kredit, fluktuasi bunga,

fluktuasi nilai tukar, dan fluktuasi harga dari surat-surat berharga. (Siti

Sumiati:2009)

Dampak dari peraturan mengenai CAR tersebut adalah

batasan-batasan yang harus diperhatikan oleh bank dalam rangka melakukan

pengembangan usahanya adalah apabila batasan CAR tidak diperhatikan,

resiko yang mugkin terjadi adalah penurunan tingakat CAR bank yang pada

akhirnya akan berimplikasi kepada penurunan tingkat kesehatan bank.

Sebaliknya dengan Non Performing Loan (NPL), jika NPL mengalami

kenaikan maka akan berdampak pada penurunan profitabilitas bank karena

rasio NPL menunjukkan bahwa kemampuan manajemen bank dalam

mengelola kredit bermasalah yang diberikan oleh bank. Sehingga semakin

10 menyebabkan jumlah kredit bermasalah semakin besar maka kemungkinan

suatu bank dalam kondisi bermasalah semakin besar. Oleh karena itu BI

menetapkan maksimal NPL suatu bank adalah sebesar 5%.

Dalam CAMEL salah satu indikatornya adalah dengan mengukur

LDR dari sebuah bank. Bank Indonesia menetapkan batas maksimum rasio

pemberian kredit terhadap dana yang terhimpun atau LDR adalah maksimal

110% dan estándar besar tingkat LDR yang optimal adalah 85% - 110%.

Semakin besar LDR maka semakin besar profitabilitas bank. Tetapi apabila

LDR terlalu besar maka bank tersebut cenderung tidak likuid.

Dewi Gusti Ayu (2008:1), Sebagian besar profit yang diperoleh bank

berasal dari bunga kredit. Hal ini merupakan faktor yang mempengaruhi

tingkat rentabilitas bank. Rentabilitas merupakan kemampuan dari bank untuk

memperoleh laba yang dapat dihitung dengan perbandingan relatif antara laba

dan jumlah investasi yang digunakan untuk merealisasikan laba tersebut atau

dikenal dengan Return On Assets (ROA)

Suseno dan Piter A. (2003), menambahkan bahwa indikator lain yang

juga berpengaruh terhadap keputusan bank untuk menyalurkan kredit kepada

debitur adalah faktor rentabilitas atau tingkat keuntungan yang tercermin

dalam Return On Assets (ROA).

Berdasarkan latar belakang tersebut di atas, studi ini mengkaji

pengaruh beberapa variabel terhadap penawaran kredit investasi pada Bank

11 Dengan demikian penelitian ini berjudul “Analisis Pengaruh CAR,

NPL, LDR Terhadap ROA dan Dampaknya Pada Penawaran Kredit Investasi pada Bank Persero”

B. Perumusan Masalah

Berdasarkan hal tersebut, maka penulis merumuskan permasalahan

yang ada sebagai berikut:

1. Bagaimana pengaruh CAR, NPL, LDR terhadap ROA secara parsial dan

simultan?

2. Bagaimana pengaruh CAR, NPL, LDR terhadap Kredit Investasi dan

variabel intervening ROA terhadap Kredit Investasi secara parsial dan

simultan?

3. Bagaimana pengaruh CAR, NPL, LDR terhadap Kredit Investasi baik

secara langsung maupun tidak langsung melalui variabel intervening

ROA?

C. Tujuan Penelitian

1. Untuk menganalisis pengaruh CAR, NPL, LDR terhadap ROA secara

parsial dan simultan.

2. Untuk menganalisis pengaruh CAR, NPL, LDR terhadap Kredit

Investasi dan variabel intervening ROA terhadap Kredit Investasi secara

12 3. Untuk menganalisis bagaimana pengaruh CAR, NPL, LDR terhadap

Kredit Investasi baik secara langsung maupun tidak langsung melalui

variabel intervening ROA.

D. Manfaat Penelitian

Dalam semua kegiatan mempunyai tujuan yang jelas setelah

menetapkan tujuan tersebut maka dapat ditentukan manfaat dari kegiatan yang

dilakukan. Adapun manfaat penelitian ini adalah :

1. Bagi Perbankan

Memberikan sumbangan berupa pemikiran mengenai bidang perbankan

dalam menetapkan kebijakan – kebijakan yang berkaitan dengan kebijakan

moneter Bank Indonesia dan kebijakan – kebijakan yang bersifat

operasional, salah satunya dalam hal penawarn kredit di Bank Persero.

2. Bagi Fakultas

Hasil penelitian ini dapat digunakan sebagai bahan referensi dan sebagai

pembanding untuk penelitian sejenis lainnya.

3. Bagi Peneliti

Hasil penelitian ini dapat digunakan sebagai bahan perbandingan antara

teori-teori yang telah diperoleh dibangku kuliah dengan kenyataan yang

13 BAB II

TINJAUAN PUSTAKA

A. Pengertian Bank

Kata bank dapat ditelusuri dari kata banque dalam bahasa Prancis, dan

dari kata banco dalam bahasa Italia, yang dapat berarti peti/lemari bangku

yang menyiaratkan fungsi sebagai tempat menyimpan benda-benda berharga

seperti peti emas, peti uang dan sebagainya, menurut Arifin (2006). Peti bank

berarti portepel aktiva yang menghasilkan yaitu portofolio yang memberi

bank laba. Namun pada abad ke-12 kata banco di Itali merujuk pada meja,

counter atau tempat usaha penukaran uang, arti ini menyiratkan fungsi

transaksi yaitu penukaran uang atau dalam transaksi bisnis yang lebih luas

yaitu “membayar barang dan jasa”

Pengertian bank menurut UU No. 10 tahun 1998 tentang perbankan

adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk

kredit dan atau dalam bentuk-bentuk lainnya dalam rangka meningkatkan

taraf hidup masyarakat banyak.

Bank adalah lembaga keuangan yang kegiatan usahanya adalah

menghimpun dana dari masyarakat dan menyalurkannya kembali dana

tersebut kemasyarakat, serta memberikan jasa-jasa bank lainnya Kasmir

(2004:23).

Pengertian yang lebih teknis dapat ditemukan pada Standar Akuntansi

14 Pengertian Bank Menurut PSAK Nomor 31 dalam Standar Akuntansi

Keuangan yaitu Bank adalah suatu lembaga yang berperan sebagai perantara

keuangan antara pihak-pihak yang memiliki kelebihan dana dan pihak-pihak

yang memerlukan dana, serta sebagai lembaga yang berfungsi memperlancar

lalu lintas pembayaran.

Mishkin (2001: 8), secara sederhana menjelaskan bank sebagai

lembaga keuangan yang menerima deposito dan memberikan pinjaman. Ia

juga menjelaskan bahwa bank merupakan perantara keuangan (financial

intermediaries), sehingga menimbulkan interaksi antara orang yang

membutuhkan pinjaman untuk membiayai kebutuhan hidupnya, dengan orang

yang memiliki kelebihan dana dan berusaha menjaga keuangannya dalam

bentuk tabungan dan deposito lainyya di bank. Financial intermediaries

merupakan suatu aktivitas penting dalam perekonomian, karena ia

menimbulkan aliran dana dari pihak yang tidak produktif kepada pihak yang

produktif dalam mengelola dana. Selanjutnya, hal ini akan membantu

mendorong perekonomian menjadi lebih efisien dan dinamis.

Definisi Bank tersebut memberi tekanan bahwa bank dalam

melakukan usahanya terutama dalam menghimpun dana dalam bentuk

simpanan yang merupakan sumber dana bank. Demikian dari segi penyaluran

dana, hendaknya bank tidak semata-mata memperoleh keuntungan yang

sebesar-besarnya bagi pemilik tapi juga kegiatannya harus pula diarahkan

pada peningkatan taraf hidup masyarkat. Definisi tersebut merupakan

15 B. Perkreditan

1. Pengertian Kredit

Dirumuskan dalam Bab I, pasal 1, 2 Undang-undang Pokok Perbankan

Nomor 14 tahun 1967 yang berisi:

“Kredit adalah penyediaan uang atau tagihan yang dapat disamakan

dengan itu, berdasarkan persetujuan pinjam meminjam antara Bank

dengan lain pihak dalam hal mana pihak peminjam berkewajiban

melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga

yang telah ditentukan”.

Menurut UU No.10 Tahun 1998 :

“kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam

antara bank dengan pihak lain yang mewajibkan pihak lain untuk

melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga,

imbalan, atau pembagian hasil keuntungan”.Mandala Manurung dan

Prathama Rahardja(2004:185).

Dalam praktek sehari-hari persetujuan pinjaman kredit dinyatakan

dalam bentuk perjanjian tertulis baik dibawah tangan ataupun secara

notariil, dan sebagai pengaman bahwa pihak peminjam akan mematuhi

kewajibannya akan menyerahkan suatu jaminan baik yang bersifat

kebendaan maupun bukan kebendaan.

Sebenarnya sasaran kredit yang pokok dalam penyediaan

16 untuk melaksanakan kegiatan usahanya, jadi kredit yang diberikan

tersebut tidak lebih dari faktor produksi semata.

C. Unsur-unsur Kredit

Adapun unsur-unsur yang terkandung dalam pemberian suatu

fasilitas kredit menurut Kasmir (2000: 74) adalah sebagai berikut :

a. Kepercayaan

Yaitu suatu keyakinan pemberi kredit yang diberikan (berupa uang,

barang, jasa) akan benar-benar diterima kembali dimasa tertentu dimasa

datang. Kepercayaan ini diberikan oleh bank, dimana sebelumnya sudah

dilakukan penelitian penyelidikan tentang nasabah bank baik secara intern

maupun secara ekstern. Penelitian dan penyelidikan tentang kondisi masa

lalu dan sekarang terhadap nasabah pemohon kredit kepercayaan adalah

suatu keyakinan pemberian kredit (bank) bahwa kredit yang diberikan baik

berupan uang, barang atau jasa benar-benar diterima kembali dimasa

tertentu dimasa yang akan datang.

b. Kesepakatan

Disamping unsur percaya didalam kredit juga mengandung unsur

kesepakatan antara pemberi kredit dengan si penerima kredit. Kepercayaan

itu dituang dalam suatu perjanjian dimana masing-masing pihak

menandatangani hak dan kewajiban masing-masing. Kesepakatan

penyaluran kredit dituangkan dalam akad kredit yang ditandatangani oleh

17 b. Jangka Waktu

Setiap kredit yang diberikan memiliki jangka waktu tertentu,

jangka waktu ini mencakup masa pengambilan kredit yang jelas

disepakati. Jangka waktu tersebut bisa berbentuk jangka pendek, jangka

menengah, atau jangka panjang.

c. Resiko

Adanya suatu tenggang waktu pengembalian menyebabkan suatu

resiko tidak tertagihnya/macet pemberian kredit. Semakin panjang suatu

kredit semakin besar resikonya, demikian juga sebaliknya. Resiko ini

menjadi tanggungan bank, baik resiko yang disengaja oleh nasabah yang

lalai maupun oleh resiko yang tidak sengaja, misalnya terjadi bencana

alam atau bangkrutnya usaha nasabah tanpa ada unsur kesengajaan

panjang.

d. Balas Jasa

Merupakan keuntungan atas pemberian kredit atau jasa tersebut

yang kita kenal dengan nama bunga. Balas jasa dalam bentuk bunga dan

administrasi ini merupakan keuntungan bank. Sedangkan bank yang

berdasarkan prinsip syariah balas jasa ditentukan dengan bagi hasil

18 D. Prinsip-prinsip Perkreditan

Dalam melaksanakan perkreditan secara sehat, Mandala Manurung

dan Prathama Rahardja (2004:193) menyebutkan, ada 5 prinsip penyaluran

kredit yang biasa di sebut dengan 5C. keenam prinsip tersebut adalah :

a. Character

Yang mendasari pemberian kredit adalah kepercayaan, yaitu

adanya keyakinan dari pihak Bank bahwa si peminjam mempunyai moral,

watak ataupun sifat-sifat pribadi yang positif dan kooperatif dan juga

mempunyai rasa tanggung jawab baik dalam kehidupan pribadi sebagai

manusia, kehidupannya sebagai anggota masyarakat ataupun dalam

menjalankan kegiatan usahanya. Karakter (character) mencakup keinginan

(kuat) calon debitur untuk memenuhi janji atau melunasi kewajiban sesuai

jadwal, dalam kondisi baik atau buruk. Dengan demikian dalam unsure

karakter tercakup kemampuan membayar (ability to pay) dan keinginan

membayar (willingness to pay).

Manfaat dari penilaian soal character ini untuk mengetahui sampai

dimana tingkat kejujuran dan integritas dan tekad baik yaitu kemauan

untuk memenuhi kewajiban-kewajibanya dari calon debitur. Soal

character ini mempunyai faktor yang dominan, sebab walaupun calon

debitur mampu untuk menyelesaikan utangnya tetapi jika tidak

mempunyai itikad baik tentu akan membawa berbagai kesulitan bagi bank

19 Untuk menilai karakter memang sulit, karena masing-masing

manusia mempunyai watak yang berbeda satu sama lainnya, oleh karena

itu para pengelola kredit harus juga mempunyai keterampilan psikologi

praktis untuk mengenali watak dari para calon debiturnya. Untuk dapat

mengambil kesimpulan mengenai character, diperlukan juga pengalaman

yang cukup dalam menilai character dari calon debiturnya.

b. Capacity

Kapasitas (Capacity ) berkaitan dengan kemampuan calon debitur

untuk melunasi kredit sesuai jadwal. Capacity adalah penilaian kepada

calon debitur mengenai mengenai kemampuan melunasi

kewajiban-kewajibannya dari kegiatan usaha yang dilakukannya yang akan dibiayai

dengan kredit dari Bank. Jadi jelaslah maksud dari penilaian terhadap

capacity ini untuk menilai sampai dimana hasil usaha yang akan

diperolehnya tersebut, akan mampu untuk melunasinya tepat pada

waktunya sesuai dengan perjanjian yang telah disepakatinya.

c. Capital

Yaitu jumlah dana/modal sendiri yang dimiliki oleh calon debitur.

Hal ini kelihatannya kontradiktif dengan tujuan kredit yang berfungsi

sebagai penyedia dana. Penilaian atas modal (capital) yang dimiliki calon

debitur ingin melihat kekuatan permodalan, juga komitmen dalam usaha,

makin besar modal yang dimiliki dapat merupakan indikasi makin besar

20 Namun demikian halnya dalam kaitan bisnis yang murni, semakin

kaya seseorang semakin dipercaya untuk memperoleh kredit. Dan secara

rasional hal ini tidaklah mengherankan, sebab seorang calon debitur yang

telah menanamkan dananya dalam proporsi yang besar dibandingkan

kredit yang diperolehnya Bank tentu akan melakukan usahanya dengan

penuh kesungguhan dan biasnya akan berhasil. Kemampuan modal sendiri

ini merupakan benteng yang kuat agar tidak terkena goncangan dari luar,

misalnya dalam situasi pasar modal dengan suku bunga yang tinggi maka

sebaiknya komposisi modal sendiri ini harus besar. Sebaliknya calon

debitur yang sama sekali tidak memiliki modal sendiri yang besar, ia akan

kurang serius yang menangani proyeknya dan biasanya lebih banyak

avonturir, apabila ada goncangan keuangan dari pihak luar akan cepat

mengalami kegagalan.

d. Collateral

Jaminan (collateral) amat dibutuhkan oleh bank untuk menghindari

atau mengurangi resiko kerugian, bila terjadi hal-hal yang buruk dari usaha

yang dikelola nasabah. Penilaian jaminan bukan hanya dari nilai

finansialnya saja, tetapi juga kualitas asset yang dimiliki calon debitur.

Jaminan juga dapat dijadikan alat pengaman dalam menghadapai

kemungkinan adanya ketidak pastian pada kurun waktu yang akan dating

pada saat kredit tersut harus dilunasi. Jaminan ini sifatnya sebagai

pelengkap dari kelayakan dari proyek nasabah. Jaminan ini tidak akan

21 feasible tersebut menjadi bank-able (dapat dibiayai dari kredit Bank) harus

ada jaminan (collateral) tersebut.

Pada hakikatnya bentuk jaminan ini dapat bermacam-macam tidak

hanya berbentuk jaminan kebendaan yang berwujud fisik saja tetapi juga

jaminan yang tidak berwujud kebendaan, misalkan seperti rekomendasi

dan lain-lain.

e. Condition of Economy

Condition of Economy yaitu situasi dan kondisi politik, sosial,

budaya dan lain-lain yang mempengaruhi keadaan perekonomian pada

suatu saat maupun untuk suatu kurun waktu tertentu yang

kemungkinannya akan dapat mempengaruhi kelancaran usaha dari

perusahaan yang memperoleh kredit. Kondisi ekonomi adalah lingkungan

eksternal perusahaan yang diperkirakan mempunyai pengaruh besar

terhadap keberhasilan usaha. Condition of Economy sangat penting untuk

diketahui apabila kredit tersebut diberikan untuk perusahaan-perusahaan

yang bergerak diluar negeri sendiri. Faktor-faktor makro ekonomis ini

termasuk pula peraturan pemerintah setempat akan sangat berpengaruh

terhadap suksesnya suatu perusahaan.

Adapun maksud penilain terhadap condition of economy

dimaksudkan pula untuk mengetahui sampai sejauh mana kondisi-kondisi

yang mempengaruhi perekonomian suatu Negara atau suatu daerah akan

memberikan dampak yang bersifat positif ataupun dampak yang bersifat

22 E.Tujan Kredit

Setiap usaha dalam suatu sistem ekonomi tidak pernah lepas dari

tujuan mencari keuntungan, demikian juga dalam pemberian kredit.

Namun karena di dalam kredit terdapat risiko, maka usaha mencari

keuntungan tersebut harus memperhatikan prinsip kehati-hatian, karena

dana yang dialirkan dalam bentuk kredit adalah dana simpanan

masyarakat. Dari penjelasan tersebut dapat disimpulkan bahwa tujuan

kredit adalah untuk memperoleh keuntungan yang aman, sehingga pada

saatnya masyarakat peminjam dana di bank dapat memperoleh kembali

simpanannya berikut bunga tanpa dikuatirkan oleh adanya kredit yang

macet. ( Judisseno 2005: 167)

Menurut Judisseno (2005) selain profitability dan safety, bank,

khususnya bank pemerintah, mengemban tugas sebagai agent of

development yaitu dalam hal:

a. Ikut mensukseskan program pemerintah di bidang ekonomi dan

pembangunan.

b. Meningkatkan efektivitas perusahaan agar dapat menjalankan fungsinya,

guna menjamin terpenuhinya kebutuhan masyarakat.

c. Memperoleh laba agar kelangsungan hidup perusahaan terjamin dan dapat

memperluas usahanya.

Dari tujuan-tujuan yang dicoba untuk diraih di atas, maka fungsi

23 1. Meningkatkan daya guna uang. Para pemilk uang/modal baik secara

langsung atau melalui penyimpanan dana di bank, dapat meminjamkan

uangnya kepada perorangan atau perusahaan-perusahaan untuk

meningkatkan usahanya.

2. Meningkatkan daya guna dan peredaran barang. Dengan adanya kredit,

pengusaha yang kesulitan dalam produksi, misalnya, dapat terbantu untuk

memproses bahan baku menjadi barang jadi.

3. Meningkatkan peredaran dan lalu lintas uang. Kredit uang yang disalurkan

melalui rekening giro dapat menciptakan pembayaran dengan

menggunakan uang giral seperti cek, bilyet giro, dan lainnya yang sejenis.

4. Sebagai alat stabilitas ekonomi, kredit dapat digunakan sebagai alat

pengendalian ekonomi. Dalam keadaan inflasi pemerintah dapat

menerapkan kebijakan uang ketat (tight money policy) antara lain dengan

membatasi pemberian kredit. Sebaliknya dalam keadaan ekonomi yang

lesu karena deflasi, pemerintah dapat melonggarkan kebijakan pemberian

kredit sehingga akan menimbulkan kegairahan dalam usaha.

5. Meningkatkan kegairahan berusaha. Pihak-pihak yang usahanya terlambat

karena kekurangan modal dapat meningkatkan usahanya melalui bantuan

kredit yang diberikan oleh bank;

6. Meningkatkan pemerataan pendapatan. Dengan adanya kredit,

perusahaan-perusahaan dapat meningkatkan usahanya bahkan dapat mendirikan

24 mengurangi pengangguran dan selanjutnya pemerataan pendapatan akan

meningkat pula.

Meningkatkan hubungan internasional. Pengusaha di dalam negeri dapat pula

memperoleh kredit baik secara langsung (offshore loan) maupun tidak

langsung (two step loan). Bahkan suatu negara yang sedang berkembang

dapat memperoleh kredit dari negara-negara yang telah maju. Bantuan dalam

bentuk kredit tersebut dapat sekaligus mempercepat hubungan antarnegara

yang bersangkutan.

F.Jenis-jenis Kredit

Pemberian kredit pada umumnya ditujukan untuk meningkatkan

kemampuan perorangan atau badan yang membutuhkan. Bank Indonesia

sebagai pemberi kredit, dapat memberikan bantuannya secara langsung

kepada pihak ketiga bukan bank, seperti Pertamina, yang disebut dengan

kredit langsung. Sedangkan kredit yang diberikan oleh Bank Indonesia ke

bank-bank umum, ditujukan untuk membantu bank umum dalam

memenuhi kebutuhan likuiditasnya maupun kebutuhan yang akan

disalurkan ke nasabahnya. Kredit jenis ini disebut dengan Kredit

Likuiditas. (Judisseno 2005: 170)

Adapun jenis-jenis kredit menurut Judisseno (2005: 170) adalah

sebagai berikut:

a. Kredit dari segi tujuannya, meliputi:

1) Kredit konsumtif, yaitu kredit yang diberikan dengan maksud untuk

25 Rumah (KPR), Kredit Pembelian Mobil/Motor, Credit Card, dan kredit

konsumtif lainnya.

2) Kredit produktif, yaitu kredit yang diberikan dengan maksud untuk

memperlancar proses produksi;

3) Kredit perdagangan, yaitu kredit yang diberikan untuk membantu

pihak-pihak yang akan membeli barang untuk dijual kembali, seperti bank

garansi, anjak piutang, self liquidity credit, pinjaman berjangka (term

loan), pembiayaan bersama, dan jenis-jenis pinjaman lainnya yang

dikeluarkan oleh bank untuk membantu pembiayaan modal kerjanya

seperti L/C dan sebagainya

b. Kredit dari segi penggunaanya, meliputi:

1) Kredit eksploitasi, yaitu kredit berjangka waktu pendek yang diberikan

oleh bank kepada perusahaan yang membutuhkan modal kerja untuk

memperlancar kegiatan operasional perusahaan. Kredit ini sering disebut

sebagai kredit modal kerja;

2) Kredit investasi, kredit ini adalah kredit jangka menengah atau jangka

panjang yang diberikan oleh bank kepada pihak perusahaan yang

membutuhkan dana untuk investasi atai penanaman modal.

c. Kredit dilihat dari segi jangka waktunya, meliputi:

1) Jangka pendek, biasanya berkisar antara 1 (satu) tahun.

2) Menengah, biasanya berkisar antara 1-3 tahun.

26 Sedangkan jenis-jenis kredit menurut Susilo (2000: 72) adalah sebagai

berikut :

a. Atas Dasar Tujuan Penggunaan

Atas dasar tujuan penggunaan dana oleh debitur, kredit dapat

dibedakan menjadi:

1) Kredit Modal Kerja (KMK)

KMK (Kredit Modal Kerja) yang digunakan untuk membiayai kebutuhan

modal kerja nasabah.

2) Kredit Investasi (KI)

Kredit Investasi adalah kredit yang digunakan untuk pengadaan barang

modal jangka panjang untuk kegiatan usaha nasabah.

3) Kredit Konsumsi

Kredit Konsumsi adalah kredit yang digunakan dalam rangka pengadaan

barang atau jasa untuk tujuan konsumsi.

b. Atas Dasar Cara Penarikan Dana

1) Cash-Loan

Cash Loan adalah kredit yang memungkinkan nasabah menarik dana tunai

secara langsung tanpa adanya persyaratan khusus tertentu. Yang termasuk

dalam jenis kredit ini adalah Kredit Investasi dan Kredit Modal Kerja.

2) Non-Cash-Loan

Non-Cash Loan adalah kredit yang tidak memungkinkan nasabah menarik

27 Yang termasuk jenis dalam jenis ini antara lain adalah Bank Garansi dan

L/C.

G. Kredit Investasi

Kredit Investasi yaitu kredit-kredit yang dikeluarkan oleh perbankan

untuk barang-barang modal yaitu tidak habis dalam satu cycle, maksudnya

proses dari pengeluaran uang kas dan kembali menjadi uang kas tersebut

akan memakan jangka waktu yang cukup panjang setelah melalui beberapa

kali perputaran, Menurut Y. Sri Susilo dkk (2000: 74) Kredit Investasi adalah

kredit yang digunakan untuk pengadaan barang modal jangka panjang untuk

kegiatan usaha nasabah. Kredit investasi juga biasanya digunakan untuk

keperluan perluasan usaha untuk membangun proyek/pabrik baru dimana

masa pemakaiannya untuk suatu periode yang relatif lebih lama dan biasanya

kegunaan kredit ini adalah untuk kegiatan utama suatu perusahaan. Kasmir

(2000:76).

Misalnya seorang debitur mendapatkan kredit untuk mendirikan

pabrik atau barang modal lainnya. Uang kas yang dikeluarkan untuk membeli

barang-barang modal tersebut akan baru dapat terhimpun kembali setelah

melalui proses depresiasi atau amortisasi sesuai jangka waktu ekonomisnya,

yang mana dana depresiasi tersebut dikumpulkan, mungkin akan memakan

waktu 5 tahun sampai 20 tahun atau lebih. Proses ini dapat di gambar sebagai

28 Gambar 2.1

Arus Modal Investasi

Sumber : Manajemen Perkreditan bagi Bank Komersil,

Mulyono,Teguh Pujo ( 1993:28)

Jadi terdapat 2 ciri pokok dari kredit investasi, yaitu :

barang-barang yang akan di beli merupakan barang-barang-barang-barang modal dan jangka

waktunya cukup lama.

Bentuk-bentuk yang lebih spesifik dari kredit investasi ini antara lain

kredit-kredit yang dikeluarkan untuk :

1) Membeli tanah baik tanah untuk industri, tanah untuk pertambangan,

maupun tanah untuk perkebunan dan lain-lain.

2) Membeli mesin-mesin, alat-alat angkutan, peralatan-peralatan produksi

dan lain-lain.

3) Mendirikan bangunan gedung pabrik, hotel, gedung perkantoran dan

lain-lain.

4) Menanam tanaman-tanaman keras pada perkebunan sampai menghasilkan

secara ekonomis.

Depresiasi Barag-barang

Modal Uang Kas

29 5) Membangun sebuah kapal, pesawat terbang, peralatan-peralatan kerja yang

akan dipakai sendiri.

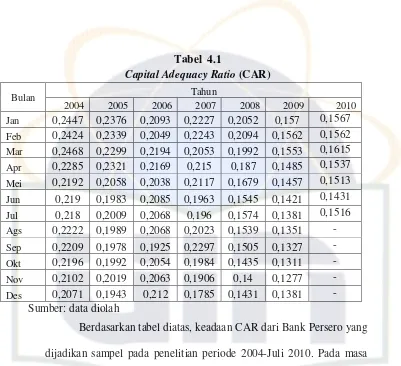

H. Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio (CAR), adalah rasio yang memperlihatkan

seberapa jauh akitiva bank yang mengandung resiko (kredit, penyertaan, surat

berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank

di samping memperoleh dana-dana dari sumber-sumber di luar bank, seperti

dana masyarakat, pinjaman (hutang), dll. Dengan kata lain CAR adalah rasio

untuk untuk mengukur kecukupan modal yang dimiliki bank untuk

menunjang aktiva yang mengandung atau menghasilkan resiko, misalnya

kredit yang diberikan.

CAR merupakan indikator terhadap kemampuan bank untuk menutupi

penurunan aktivanya sebagai akibat dari kerugian-kerugian bank yang

disebabkan oleh aktiva beresiko.

Berdasarkan Deregulasi BI tertanggal 29 Februari 1993, bank yang

dinyatakan termasuk bank sehat (berkinerja baik) apabila memiliki CAR

paling sedikit sebesar 8%, sesuai dengan ketentuan yang ditetapkan oleh

Bank for International Settlements (BIS). (Mudrajad Kuncoro dan Suhardjono

2002: 573).

Menurut Slamet Riyadi (2003:142) Capital Adequacy Ratio (CAR)

adalah rasio kewajiban pemenuhan modal minimum yang harus dimiliki oleh

30 modalnya. CAR merupakan indikator terhadap kemampuan bank untuk

menutupi penurunan aktivanya sebagai akibat dari kerugian-kerugian bank

yang disebabkan oleh aktiva beresiko, CAR juga menjadi indikator untuk

melihat tingkat efisiensi dana modal bank yang digunakan untuk investasi.

Apabila persentase CAR terlalu kecil (lebih rendah dari standar BI) maka

bank tersebut termasuk ke dalam kategori bank tidak sehat, namun apabila

persentase CAR terlalu besar berarti terlalu besar dana bank yang

menganggur (idle fund). Ahmad Faishol (2007:153).

Karena itu penilaian mengenai kecukupan modal menjadi salah satu

bagian terpenting dalam menilai kondisi bank. Dalam anggaran dasar suatu

bank dikenal pengertian modal dasar dan modal disetor. Modal dasar yaitu

jumlah modal yang dinyatakan dalam anggran dasar sedangkan modal disetor

adalah jumlah modal yang telah disetor secara efektif oleh pemilik modal

tersebut. Bagi bank umum dikenal istilah modal inti (meliputi modal disetor,

cadangan umum, cadangan tujuan, laba tahun lalu, laba/rugi berjalan) dan

modal pelengkap (meliputi penilaian aktiva tetap, cadangan umum PPAP,

pinjaman sub ordinasi) dalam menghitungkan kecukupan modal bank yang

bersangkutan.

Penerapan penghitungan kecukupan modal bagi bank Indonesia sejak

bulan Mei 1993 telah mengikuti Standart Bank For International Settlement

(BIS) dengan beberapa penyesuaian, sesuai dengan usaha yang dilakukn oleh

perbankan di Indonesia. Kecukupan Pemenuhan Modal Minimum (KPMM)

31 berdasarkan persentase antara Modal dengan Aktiva Tertimbang Menurut

Risiko (ATMR).

Langkah pertama pada penghitungan CAR adalah menghitung Risk

Weighted Assets atau Aktiva Tertimbang Menurut Risiko (ATMR). Dalam

hal ini seluruh aktiva diberi timbangan bobot tertentu berdasarkan timbangan

tertentu dari yang tidak berisiko (risiko = 0%) sampai yang paling berisiko

(risiko = 100%). Pembobotan ini, bank terlebih dahulu melakukan pengujian

terhadap risiko kredit (credit assessment) berdasarkan criteria tertentu.

Contoh sistem pembobotan : kredit kepemilikan rumah dengan hipotek

sebesar 50%, kredit komersial sebesar 100% atau tergantung dari credit

assessment terhadap kreditur. Surat hutang atau kalim komersial bobotnya

100% atau tergantung dari credit assessment terhadap kreditur.

Untuk mendapatkan nilai CAR langkah selanjutnya adalah membagi

Modal Bank (Bank’s Equities) dengan Risk Weighted Assets (ATMR). Dari

rumus tersebut dapat dilihat bahwa apabila suatu bank semakin agresif

menyalurkan dananya ke dalam aktiva produktif yang berisiko (karena

mengharapkan pendapatan bunga yang lebih besar), sudah seharusnya bank

tersebut juga harus memiliki modal yang semakin besar.

Rumus perhitungan CAR adalah :

(CAR) = X100%

ATMR

Pelengkap

Modal Inti

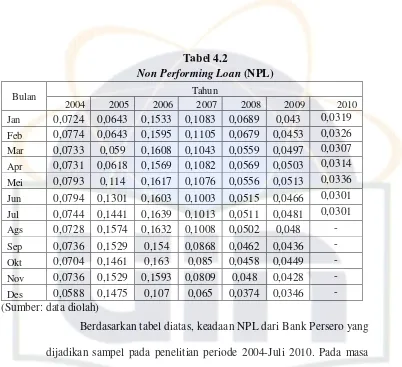

32 I. Non Performing Loan (NPL)

Menurut Manurung dan Prathama Rahardja (2004: 196), NPL (Non

Performing Loans terbagi menjadi dua, yaitu kredit tak lancar dan kredit

macet, kredit tak lancar adalah kredit yang masih dilakukan pembayarannya,

tetapi lebih lambat dari jadwal yang seharusnya. Sedangkan kredit macet

adalah kredit yang sejak + 21 bulan dikategorikan diragukan, belum ada

pelunasan atau upaya penyelamatan kredit. NPL (Non Perfoming Loan) atau

tingkat kredit macet menunjukkan berapa persen kredit yang bermasalah dari

keseluruhan kredit yang mereka kucurkan ke masyarakat. NPL juga

merupakan faktor yang sangat penting bagi penilaian kinerja perbankan,

bahkan hampir semua rasio nilainya dipengaruhi oleh NPL.

Bank Indonesia sebagai regulator perbankan di Indonesia telah

mengeluarkan peratuaran Surat Edaran Bank Indonesia No. 6/23/DPNP

tanggal 31 Mei 2004 yang menetapkan NPL maksimum 5%. Semakin rendah

NPL semakin bagus karena jumlah kredit yang bermasalah/macet pada bank

tersebut semakin kecil begitupun sebaliknya semakin tinggi NPL suatu bank

maka akan semakin besar kredit yang bermasalah/macet pada bank tersebut.

Rumus perhitungan NPL (Non Perfoming Loan)

(NPL) = X100%

Dikucurkan Yang

Kredit Total

Bermasalah Yang

33 J. Loan to Deposit Ratio (LDR)

Menurut Perry Warjiyo (2004: 26), dalam kenyataannya perilaku

penawaran kredit perbankan tidak hanya dipengaruhi oleh dana yang tersedia

yang bersumber dari DPK (Dana Pihak Ketiga), tetapi juga dipengaruhi oleh

persepsi bank terhadap prospek usaha debitor dan kondisi perbankan itu

sendiri seperti permodalan atau CAR (Capital Adequacy Ratio), jumlah kredit

macet atau NPLs (Non Performing Loans), dan LDR (Loan to Deposit Ratio).

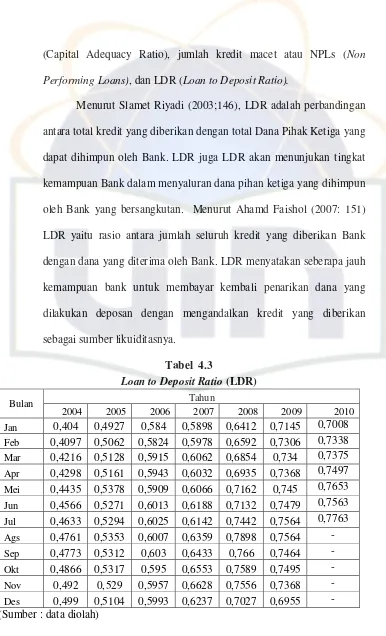

Menurut Slamet Riyadi (2003;146), LDR adalah perbandingan antara

total kredit yang diberikan dengan total Dana Pihak Ketiga yang dapat

dihimpun oleh Bank. LDR juga akan menunjukan tingkat kemampuan Bank

dalam menyaluran dana pihan ketiga yang dihimpun oleh Bank yang

bersangkutan. Menurut Ahamd Faishol (2007: 151) LDR yaitu rasio antara

jumlah seluruh kredit yang diberikan Bank dengan dana yang diterima oleh

Bank. LDR menyatakan seberapa jauh kemampuan bank untuk membayar

kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit

yang diberikan sebagai sumber likuiditasnya. Maksimal LDR yang di

perkenankan oleh Bank Indonesia adalah sebesar 110%. Rumus Loan to

Deposit Ratio adalah:

LDR = X100%

DPK Total

berikan di

34 Sebelum terjadi krisis moneter, jika menggunakan rumus seperti

diatas banyak bank yang LDR-nya mencapai diatas 110%, hal ini berakibat

pada penilaian tingkat kesehatan bank yang bersangkutan menjadi tidak sehat.

Untuk itu Bank Indonesia membuat kebijakan bahwa dalam penghitungan

LDR Extended (LDR yang diperluas), dengan rumus sebagai berikut:

K. Profitabilitas

Pengertian Profitabilitas

K. Return On Assets (ROA)

ROA adalah rasio keuangan perusahaan yang berhubungan dengan

aspek earning atau profitabilitas. Profitabilitas adalah kemampuan perusahaan

memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun

modal sendiri (Agus Sartono, 2001:122). Rentabilitas perusahaan

menunjukkan perbandingan antara laba dengan aktiva atau modal yang

menghasilkan laba tersebut (Riyanto,2001:35).

Sedangkan menurut Judisseno (2005) rentabilitas bank adalah ukuran

kemampuan bank untuk mendapatkan laba yang dilakukan dengan cara

menghitung rasio-rasio rentabilitas.

ROA berfungsi untuk mengukur efektivitas perusahaan dalam

menghasilkan laba dengan memanfaatkan aktiva yang dimiliki. Semakin

besar ROA yang dimiliki oleh sebuah perusahaan maka semakin efisien

LDR = X100%

inti modal n

diterbitka yang

Obligasi DPK

Total

diberikan yang

Kredit Total

35 penggunaan aktiva sehingga akan memperbesar laba. Laba yang besar akan

menarik investor karena perusahaan memiliki tingkat kembalian yang

semakin tinggi.

Menurut Hasibuan (2001:100), ROA adalah perbandingan rasio laba

sebelum pajak (Earning Before Tax/ EBT) selama 12 bulan terakhir terhadap

rata-rata volumen usaha dalam periode yang sama, atau dihitung dengan

rumus:

Return on assets (ROA) =

Net Income (EBT) adalah laba rugi bank yang diperoleh dalam

periode berjalan sebelum dikurangi pajak.

Total assets merupakan komponen yang terdiri dari las, giro pada BI,

penempatan pada bank lain, surat-surat berharga, kredit yang diberikan,

pendapatan yang masih akan diterima, biaya dibayar dimuka, uang muka

pajak, aktiva tetap lain-lain.

Rasio ini dapat dijadikan sebagai ukuran kesehatan keuangan. Rasio

ini sangat penting, mengingat keuntungan yang memadai diperlukan untuk

mempertahankan arus sumber-sumber modal bank. Dalam hal ini

profitabilitas yang diukur adalah profitabilitas perbankan yang mencerminkan

tingkat efisiensi usaha perbankan.biasanya apabila profitabilitas tinggi akan

mencerminkan laba yang tinggi dan ini akan mempengaruhi pertumbuhan

36 L. Penelitian Terdahulu

1. Luh Gede Meydianawathi (2007), dalam penelitiannya “Analisis Perilaku

Penawaran Kredit Perbankan kepada Sektor UMKM di Indonesia”, hasil

penelitian dalam kurun waktu Januari 2002 – Februari 2006, memperoleh

simpulan yaitu. Pertama, pulihnya kepercayaan terhadap system perbankan

dengan adanya program peminjaman pemerintah telah mendorong

kenaikan DPK (Dana Pihak Ketiga). Selain itu, program rekapitalisasi

perbankan mampu mengatasi permasalahan modal dan rentabilitas bank

yang (tercermin dalam Rasio CAR dan ROA) serta Non Performing Loan

(NPL) yang berhasil ditekan telah meningkatkan kemampuan bank umum

dalam menyalurkan kredit investasi dan modal kerja kepada sektor

UMKM di Indonesia. Kedua, secara serempak variable DPK, ROA, CAR,

dan NPLs berpengaruh nyata dan signifikan terhadap penawaran kredit

bank umum, sedangkan NPLs berpengaruh negative dan signifikan

terhadap penawaran kredit bank umum.

2. DRS. Hasan Sakti Siregar, M.Si, Ak (2009), meneliti tentang Third Party

Fund, Capital adequacy Ratio, Return On Asset, Non Performing Loan,

dan Credit. Alat analisis yang digunakan dalam penelitian ini adalah

Analisis data regresi berganda. berdasarkan hasil analisis data dapat

disimpulkan bahwa variabel DPK dan ROA berpengaruh signifikan secara

parsial terhadap volume kredit. Sedangkan variabel LN_CAR (X2) dan

LN_NPL (X4) memiliki nilai t hitung < t tabel (0,727<1,999 dan

37 0,05 artinya variabel CAR dan NPL tidak berpengaruh signifikan secara

parsial terhadap volume kredit.

3. Anisyah Harahap (2006) dengan judul “Analisis Pengaruh Jumlah Modal

Inti, Pertumbuhan Kredit, Capital adequacy Ratio, Loan to Deposit Ratio,

dan Non Performing Loan terhadap Profitabilitas bank Umum di

Indonesia”, menjelaskan bahwa berdasarkan nilai koefisien dan uji

signifikan (t-test) diperoleh bahwa CAR secara signifikan dan positif

mempengaruhi ROA dengan koefisien sebesar 0,619. Begitu juga dengan

pertumbuhan kredit yang memiliki koefisien sebesar 0,136, NPL sebesar

-0,150 juga mempunyai arti mempengaruhi ROA secara signifikan, namun

negatif. Sedangkan variabel jumlah modal inti dan LDR dimana

masing-masing memiliki koefisien 0,063 dan 0,239 secara uji t-statistik tidak

mempengaruhi ROA. Kemudian dari uji F-test yang dilakukan

menunjukkan bahwa seluruh variabel bebas pada model regresi secara

bersama-sama mempengaruhi variabel terikat.

4. Himaniar Triasdini (2010), meneliti tentang “ Pengaruh CAR, NPL, ROA

Terhadap Penyaluran Kredit Modal Kerja”. Menjelaskan bahwa dari hasil

pengujian yang dilakukan terhadap penelitian diketahui secara simultan

bahwa CAR, NPL dan ROA berpengaruh secara signifikan. Sedang

pengujian secara parsial, diperoleh hasil bahwa CAR nilai t- hitung dari

CAR sebesar 3,375 dengan tingkat signifikansi 0,001 yang berarti CAR

berpengaruh positif dan signifikan. Untuk NPL diperoleh nilat t-hitung

38 berpengaruh negative dan signifikan terhadap penyalran kredit modal

kerja, sedang untuk ROA diperoleh nilai t-hitung sebesar 1,991 dengan

tingkat signifikansi sebesar 0,009 yang berarti ROA berpengaruh positif

dan signifikan.

5. Burcu Aydın (2008). Meneliti Credit Growth, CEE, Foreign Banks, Parent

Banks, Panel Data. Alat analisis yang digunakan adalah data panel. Hasil

penelitian menunjukkan bahwa negara-negara CEE tergantung pada bank

asing, dan bank-bank asing tergantung pada dana antar bank. Pinjaman

oleh bank asing tampaknya didorong oleh pertumbuhan ekonomi dan

marjin suku bunga. Pinjaman ini muncul tergantung pada kondisi ekonomi

tetapi tidak keuangan di negara asal bank asing.

6. Ralph de Haas and Iman van Lelyveld (2005). Meneliti bang asing,

ekonomi transisi, pertumbuhan kredit, stabilitas keuangan. Alat analisis

yang digunakan adalah regresi. Hasil penelitian menunjukkan bahwa bank

asing telah berkontribusi terhadap stabilitas kredit dalam CEE dengan

[image:39.612.151.535.70.428.2]menjaga pasokan kredit selama masa krisis.

Tabel 2.1 Penelitian Terdahulu N o Nama Peneliti Judul Penelitian

Variabel yang diteliti

Alat Statistik

Hasil Penelitian

1. Luh Gede Meydiana wati (2007) Analisis Perilaku Penawaran Kredit Perbankan Kepada Sektor UMKM Di Indonesia(2 002--2006) Penawaran Kredit,DPK,C AR,ROA,NPL s,sektor UMKM Analisis data regresi berganda

pulihnya kepercayaan terhadap sistem perbankan dengan adanya

39 N o Nama Peneliti Judul Penelitian

Variabel yang diteliti

Alat Statistik

Hasil Penelitian

bank (yang tercermin dalam rasio CAR dan ROA) serta non performing loan (NPLs) yang berhasil ditekan telah meningkatkan kemampuan bank umum dalam menyalurkan kredit

investasi dan modal kerja kepada sektor UMKM di Indonesia.

2. DRS.

Hasan Sakti Siregar, M.Si, Ak (2009) Pengaruh Faktor Internal Bank Terhadap Volume Kredit Pada Bank yg GO Public Di Indonesia

Third Party

Fund, Capital Adequacy Ratio, Return on Asset, Non Performing Loan, Credit Analisis data regresi berganda

berdasarkan hasil analisis data dapat disimpulkan bahwa variabel DPK dan ROA berpengaruh signifikan secara parsial terhadap volume kredit. Sedangkan variabel LN_CAR (X2) dan LN_NPL (X4) memiliki nilai t hitung < t tabel (0,727<1,999 dan

1,706<1,999) dengan

signifikansi 0,470 dan 0,093 yang lebih besar dari 0,05 artinya variabel CAR dan NPL tidak berpengaruh signifikan secara parsial terhadap volume kredit.

3. Anisyah Harahap (2006)

Analisis Pengaruh Modal Inti, Pertumbuha n Kredit, CAR, LDR dan NPL Terhadap Profitabilita

s bank

Umum di Indonesia.

Modal inti, Pertumbuhan Kredit, CAR,

LDR, NPL,

ROA

Regresi berganda

Berdasarkan nilai koefisien dan uji signifikan (t-test) diperoleh bahwa CAR secara signifikan dan positif mempengaruhi ROA dengan koefisien sebesar 0,619.

Begitu juga dengan

40 N o Nama Penelitian Judul Peneltian

Variabel yang diteliti

Alat Statistik

Hasil Penelitian

4. Himaniar Triasdini (2010)

pengaruh Capital Adequacy Ratio, Non Performing

Loan, dan

Return On Assets terhadap Penyaluran Kredit Modal Kerja pada bank Umum yang

terdaftar di bursa efek Indonesia.

CAR, NPL,

ROA, Kredit Modal Kerja

Regresi berganda

CAR, NPL dan ROA

berpengaruh secara signifikan. Sedang pengujian secara parsial, diperoleh hasil bahwa CAR nilai t- hitung dari CAR sebesar 3,375 dengan tingkat signifikansi 0,001 yang berarti CAR berpengaruh positif dan signifikan. Untuk NPL diperoleh nilat thitung sebesar -2,509 dengan tingkat signifikansi 0,043 yang berarti NPL berpengaruh negative dan signifikan terhadap penyalran kredit modal kerja, sedang untuk ROA diperoleh nilai t-hitung sebesar 1,991 dengan tingkat signifikansi sebesar 0,009 yang berarti ROA berpengaruh positif dan signifikan.

5. Burcu Aydın (2008)

Banking Structure and Credit Growth in Central and Eastern European Countries

Credit Growth, CEE, Foreign Banks, Parent Banks, Panel Data

Panel data Hasil penelitian menunjukkan bahwa negara-negara CEE tergantung pada bank asing, dan bank-bank asing tergantung pada dana antar bank. Pinjaman oleh bank asing tampaknya didorong oleh pertumbuhan ekonomi dan marjin suku bunga. Pinjaman ini muncul tergantung pada kondisi ekonomi tetapi tidak keuangan di negara asal bank asing

6. Ralph de Haas and Iman van Lelyveld (2005) Foreign Banks and Credit Stability in Central and Eastern Europe

Bank asing, ekonomi transisi, pertumbuhan kredit, stabilitas keuangan

41

X

1X

2X

3Y

Z

e1e2 pyx1

pyx2

pyx3

pzy

pzx3 pzx2 pzx1

rx2x3 rx1x2

rx1x3

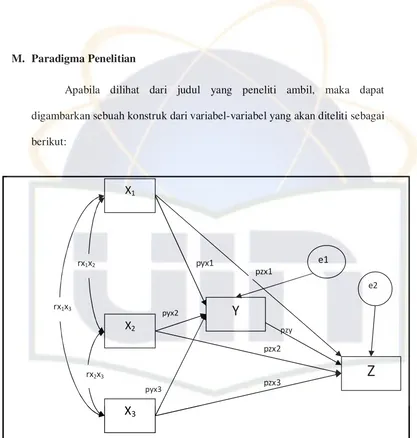

M. Paradigma Penelitian

Apabila dilihat dari judul yang peneliti ambil, maka dapat

digambarkan sebuah konstruk dari variabel-variabel yang akan diteliti sebagai

[image:42.612.121.538.55.493.2]berikut:

Gambar 2.3 Paradigma Penelitian

Keterangan:

X1 = CAR Z = Kredit Investasi

X2 = NPL

X3 = LDR

42 N. Kerangka Pemikiran

Kerangka pemikiran merupakan suatu proses dari peneliti

memperoleh data kemudian mengolah data tersebut dan menginterprestasikan

hasil data yang telah diolah.

Penelitian ini didasarkan atas penelitian-penelitian dan teori-teori yang

telah ada sebelumnya. Dari beberapa teori yang telah ada peneliti

merangkainya menjadi satu kesatuan yang saling berhubungan. Metode

analisis yang digunakan adalah Analisis Jalur. Hal ini dikarenakan analisis

jalur dapat memperlihatkan hubungan langsung dan tidak langsung antar

variabel.

Setelah menentukan judul dan metode analisis, peneliti

mengumpulkan data-data dari variabel-variabel yang akan diteliti. Objek yang

akan diteliti merupakan bank Persero. Variabel yang diteliti adalah Capital

Adequacy Ratio (CAR), Non Performing Loan (NPL), dan Loan to Deposit

Ratio (LDR), Return On Assets (ROA) dan Kredit Investasi . Dalam

penelitian ini yang akan menjadi variabel eksogen adalah Capital Adequacy

Ratio (CAR), Non Performing Loan (NPL), dan Loan to Deposit Ratio

(LDR). Sedangkan yang akan menjadi variabel endogen adalah Return On

Assets (ROA) dan Kredit Investasi.

Peneliti mengambil data dari masing-masing variabel dari situs Bank

Indonesia. Setelah memperoleh data-data dari setiap variabel peneliti mulai

melakukan analisis. Langkah awal yang diperlukan adalah menentukan

43 berdasarkan teori-teori yang ada. Kemudian data diolah dengan menggunakan

Software AMOS 17. Dari output tersebut dapat dianalisa korelasi, hubungan

anatara variabel, besarnya R square dan kesesuaian model (Goodness of Fit).

Setelah melakukan analisis tersebut peneliti dapat mengambil kesimpulan dan

[image:44.612.152.530.162.719.2]implikasi dari hasil penelitian yang telah dilakukan.

Gambar 2.3 Kerangka Pemikiran

Hubungan Langsung dan Tidak Langsung

Interpretasi Uji Kesuaian Model

Pengujian Hipotesa Analisis Jalur

KI (Z) Laporan BI

Bank Persero

ROA (Y) CAR

(X1)

NPL (X2)

44 O. Hipotesis

Berdasarkan tujuan penelitian yang ingin dicapai, maka hipotesis yang

dikembangkan dalam penelitian ini adalah sebagai berikut:

1. Ho : CAR, NPL, LDR tidak berpengaruh signifikan terhadap ROA

secara parsial dan simultan.

Ha : CAR, NPL, LDR berpengaruh signifikan terhadap ROA secara

parsial dan simultan.

2. Ho : CAR, NPL, LDR tidak berpengaruh signifikan terhadap Kredit

Investasi dan variabel intervening ROA tidak berpengaruh signifikan

terhadap Kredit Investasi secara parsial dan simultan.

Ha : CAR, NPL, LDR berpengaruh signifikan terhadap Kredit Investasi

dan variabel intervening ROA berpengaruh signifikan terhadap Kredit

Investasi secara parsial dan simultan.

3. Ho : CAR, NPL, LDR tidak berpengaruh signifikan terhadap Kredit

Investasi baik secara langsung maupun tidak langsung melalui variabel

intervening ROA.

Ha : CAR, NPL, LDR berpengaruh signifikan terhadap Kredit Investasi

baik secara lansung maupun tidak langsung melalui variabel intervening

45 BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Dalam penelitian ini termasuk ke dalam penelitian kuantitatif karena

dalam penelitian ini peneliti akan menghitung seberapa besar pengaruh

Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), dan Loan to

Deposit Ratio (LDR) terhadap Return on Assets (ROA) serta dampaknya pada

Kredit Investasi. Penelitian ini dilakukan pada Bank Persero periode Bulan

Januari tahun 2004 hingga Bulan Juli tahun 2010. Pengumpulan data

dilakukan, baik melalui observasi terhadap dokumen atau laporan instansi

terkait maupun hasil-hasil publikasi, lalu dilakukan pencatatan terhadap data

yang dibutuhkan sebelum analisis.

B. Metode Penentuan Sampel

Dalam penelitian ini penulis menggunakan metode Judgement

Sampling dalam menentukan sampel. Metode Judgement sampling atau

purposive pengumpulan data atas dasar strategi kecakapan atau pertimbangan

pribadi semata. (Abdul Hamid, 2007 : 29). Penggunaan metode ini adalah

untuk mendapatkan sampel yang representative sesuai dengan kriteria sebagai

berikut :

1. Bank Persero yang terdiri dari.

46 b. Bank Rakyat Indonesia (BRI)

c. Bank Tabungan Negara (BTN)

d. Bank Mandiri

2. Tersedia laporan keuangan tahunan selama periode penelitian yaitu dari

tahun 2004 - juli 2010.

C. Metode Pengumpulan Data

Data yang diperoleh dalam penelitian ini merupakan data sekunder

yang berasal dari literatur-literatur/sumber lain dari dalam maupun luar Bank

Persero, sedangkan teknik pengumpulan data sebagai berikut :

1. Data sekunder

Data sekunder adalah data yang diperoleh dari pihak lain (sudah

tersedia) dan digunakan untuk penelitian lain. Data tersebut meliputi

laporan keuangan Bank Persero yang dipublikasikan di BI.

2. Library Research

Merupakan teknik pengumpulan data yang dilengkapi pula dengan

membaca dan mempelajari serta menganalisis literature yang bersumber

dari buku-buku dan jurnal-jurnal yang berkaitan dengan penelitian ini. Hal

ini dilakukan untuk mendapat landasan teori dan konsep yang tersusun.

Penulis melakukan penelitian dengan membaca, mengutip bahan-bahan

47 3. Pencarian melalui Internet (Internet Research)

Terkadang buku referensi atau literatur yang kita miliki atai pinjam

diperpustakaan tertinggal beberapa waktu atau tidak up to date, karena

ilmu yang selalu berkembang, penulis melakukan penelitian dengan

teknologi yang berkembang, yaitu dengan internet sehingga data yang

diperoleh up to date. Situs yang dikunjungi antara lain : www.bi.go.id,

www.google.com, dan lain-lain.

D. Metode Analisis

Analisis jalur yang dikenal dengan path analysis dikembangkan

pertama tahun 1920-an oleh seorang ahli genetika yaitu Sewaal Wright.

Model path analisis digunakan untuk menganalisis pola hubungan antara

variabel dengan tujuan untuk mengetahui pengaruh langsung maupun tidak

langsung seperangkat variabel bebas (eksogen) terhadap variabel terikat

(endogen).

Menurut Riduan dan Engkos (2008) dalam bukunya yang berjudul

Cara menggunakan dan memakai Analisis Jalur mengatakan, model path

analisis jalur digunakan untuk menganalisis pola hubungan antara variabel

dengan tujuan untuk mengetahui pengaruh langsung maupun tidak langsung

seperangkat variabel bebas (eksogen) terhadap variabel terikat (endogen).

Menurut Sambas (2007;221) analisis jalur (path analysis)

dikembangkan oleh Sewaal Wright pada tahun 1934 yang bertujuan untuk

48 sebagai variabel penyebab terhadap variabel lainnya yang merupakan variabel

akibat.

Menurut Sugiyono (2007;297) analisis jalur merupakan pengembangan

dari analisis regresi, sehingga analisis regresi dapat dikatakan sebagai bentuk

khusus dari analisis jalur (regression is special case of path analysis).

Analisis jalur digunakan untuk melukiskan dan menguji model hubungan

antara variabel yang berbentuk sebab akibat (bukan hubungan interaktif).

Dengan demikian dalam model hubungan antar variabel tersebut variabel

Eksogen (Exegonous), dan variabel dependen yang disebut variabel Endogen

(Endogenous).

Analisis jalur merupakan pengembangan dari model regresi yang

digunakan untuk kesesuaian (fit) dari matrik korelasi dari dua atau lebih

model yang dibandingkan oleh si peneliti. Model biasanya digambarkan

dengan lingkaran dan anak panah yang menunjukkan hubungan kausalitas.

Regresi dilakukan untuk setiap variabel dalam model. Nilai regresi yang

diprediksi oleh model dibandingkan dengan matrik korelasi hasil observasi

variabel dan nilai goodness of-fit dihitung. Model terbaik dipilih berdasarkan

nilai goodness of fit. (Imam Ghozali, 2008:21).

Analisis jalur merupakan pengembangan lebih lanjut dari analisis

regresi berganda dan bivariat. Analisis jalur ingin menguji persamaan regresi

yang melibatkan beberapa variabel eksogen dan endogen sekaligus sehingga

memungkinkan pengujian terhadap variabel mediating/intervening atau

49

X1

X2

X3

Y

e1

langsung antar variabel dalam model maupun hubungan tidak langsung antar

variabel dalam model. Hubungan langsung antara variabel eksogen terhadap

variabel dapat dilihat pada koefisien beta. Hubungan tidak langsung adalah

seberapa besar pengaruh variabel eksogen terhadap variabel endogen melalui

variabel intervening. Pengaruh total dapat diperoleh dengan menjumlahkan

hubungan langsung dan tidak langsung. (Imam Ghozali, 2008:93).

Dilihat dari kerangka berfikir penelitian ini, maka dapat diperoleh 2

(dua) substruktur linier sebagai berikut:

Substruktur I :

Gambar 3.1

Hubungan Kausal X1, X2, X3 terhadap Y

Y = YX1 + YX2