BAB II

KERANGKA TEORI

2.1 Pengertian Bank

Menurut Undang-Undang RI nomor 7 tahun 1992 tentang Perbankan sebagaimana telah diubah dengan Undang-Undang RI nomor 10 tahun 1998 pengertian bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Dari definisi diatas terlihat jelas bahwa fungsi utama bank adalah menghimpun dana dari masyarakat dan menyalurkan kembali ke masyarakat dalam bentuk kredit atau pinjaman.

Menurut Ismail (2010:144) bank dikatakan sebagai nyawa perekonomian suatu negara, semakin maju suatu negara semakin besar pula peranan perbankan dalam membangun negara tersebut. Hampir semua sektor usaha yang memiliki kegiatan keuangan membutuhkan jasa keuangan, sehingga negara tidak bisa terlepas dari bank untuk menunjang perekonomian. Oleh karena itu, kem ajuan suatu bank di suatu negara dapat pula menjadi tolak ukur kemajuan negara yang bersangkutan.

seperti memberikan pinjaman, mengedarkan mata uang, pengawasan terhadap mata uang, bertindak sebagai tempat penyimpanan benda-benda berharga, membiayai perusahaan-perusahaan, dan lain-lain.

Dalam Booklet Perbankan Indonesia tahun 2009 yang dimaksud dengan perbankan adalah segala sesuatu yang berkaitan dengan bank, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Perbankan Indonesia dalam menjalanjan fungsinya berasaskan demokrasi ekonomi menggunakan prinsip kehati-hatian. Bank dapat melakukan kegiatan usahanya apabila masyarakat percaya pada bank tersebut dalam menempatkan uangnya

Dari beberapa definisi di atas, dapat disimpulkan bahwa bank merupakan lembaga keuangan sebagai penunjang kelancaran sistem pembayaran dan pencapaian stabilitas keuangan. Bank mengelola dana tersebut dengan cara meminjamkannya kepada masyarakat yang membutuhkan dan dalam bentuk simpanan.

Begitu luasnya aktivitas dan peranan bank sehingga hampir semua pihak mempunyai hubungan langsung maupun tidak langsung dengan bank baik di kota maupun dipedesaan. Menurut Undang-Undang Nomor 7 Tahun 1992, aktivitas-aktivitas Bank Umum antara lain adalah:

1. Menghimpun dana dari masyarakat dalam bentuk simpanan giro, deposito berjangka, sertifikat deposito, tabungan dan atau bentuk lain.

2. Memberikan kredit kepada unit defisit. 3. Memberikan surat pengakuan hukum.

4. Membeli, menjual atau menjamin surat-surat atas resiko sendiri atau untuk kepentingan dan atas nama perintah nasabah. Surat-surat berharga tersebut antara lain:

a. Surat-surat wesel.

b. Surat pengakuan hutang dan kertas dagang lainnya. c. Kertas perbendaharaan dan surat jaminan pemerintah. d. Sertifikat Bank Indonesia (SBI).

e. Obligasi.

f. Surat yang berjangka waktu sampai 1 tahun.

g. Instrumen surat berharga lain yang berjangka sampai 1 tahun.

5. Memindahkan uang (transfer) untuk kepentingan sendiri maupun untuk kepentingan nasabah.

6. Menempatkan dana pada atau meminjam dana dari, atau meminjamkan dana kepada pihak lain dengan menggunakan berbagai sarana.

asuransi, serta lembaga kliring penyelesaian dan penyimpanan dengan memenuhi ketentuan Bank Indonesia.

8. Melakukan kegiatan penyertaan modal sementara untuk menanggulangi atau mengatasi kegagalan kredit atau kegagalan pembiayaan berdasarkan prinsip syariah dengan ketentuan harus menarik kembali penyertaannya sesuai dengan ketentuan Bank Indonesia.

9. Menerima pembayaran dari tagihan.

10. Melakukan kegiatan piutang, usaha kertu kredit dan kegiatan wali amanat. 11. Menyediakan tempat menyimpan barang dan surat berharga.

12. Melakukan kegiatan dalam valuta asing sesuai ketentuan Bank Indonesia. 13. Menyediakan pembiayaan atau kegiatan berdasarkan prinsip syariah.

14. Bertindak sebagai pendiri dana pensiun, menjamin dan mengelola dana pensiun sesuai dengan undang-undang dan pensiun yang berlaku.

15. Melakukan kegiatan lain yang lazim dilakukan oleh bank dengan syarat tidak bertentangan dalam undang-undang tentang perbankan dan peraturan perundangan yang berlaku.

2.2 Fungsi Bank

Lebih lanjut lagi Ikatan Bankir Indonesia (2013) menjelaskan fungsi bank sebagai berikut:

1. Agent of trust

Merupakan lembaga yang landasannya adalah kepercayaan, baik dalam menghimpun dana ataupun dalam penyaluran dana. Masyarakat percaya bahwa uangnya tidak akan disalahgunakan oleh bank, begitu pula sebaliknya pihak bank percaya bahwa debitor tidak akan menyalahgunakan pinjamannya dan mempunyai niat baik untuk mengembalikan pinjaman besserta kewajiban lainnya pada saat jatuh tempo. Dari fungsi ini harus dibangun kepercayaan yang bergerak ke dua arah, yaitu dari dan ke masyarakat.

2. Agent of development

Merupakan lembaga yang memobilisasi dana untuk pembangunan ekonomi di suatu negara. Kegiatan bank berupa menghimpun dan menyalurkan dana merupakan hal yang sangat diperlukan bagi lancarnya perekonomian di sektor riil. Kegiatan bank tersebut memungkinkan masyarakat untuk melakukan investasi, kegiatan distribusi serta kegiatan konsumsi barang dan jasa, mengingat kegiatan tersebut tidak dapat dilepaskan dari adanya penggunaan uang. Kelancaran kegiatan investasi, distribusi dan konsumsi ini tidak lain adalah kegiatan pembangunan perekonomian suatu masyarakat.

3. Agent of service

Menurut Januarti (Ayuningrum, 2011:48) dari fungsi yang ada dapat dikatakan bahwa dasar beroperasinya bank adalah kepercayaan, baik kepercayaan bank kepada masyarakat maupun sebaliknya. Oleh karena itu untuk tetap menjaga kepercayaan tersebut kesehatan bank perlu diawasi dan dijaga.

2.3 Kinerja Keuangan Perbankan

Menurut Gunawan dan Dewi (Puspitasari, 2009:156) bank sebagai sebuah perusahaan wajib mempertahankan kepercayaan masyarakat terhadap kinerja bank yang bersangkutan. Oleh karena itu diperlukan transparansi atau pengungkapan informasi laporan keuangan bank yang bertujuan untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja dan perubahan posisi keuangan, serta sebagai dasar pengambilan keputusan.

Selanjutnya Febryani dan Zulfandi (Jhohannes, 2012:180) mendefinisikan kinerja keuangan bank sebagai gambaran kondisi keuangan bank pada suatu periode tertentu dimana informasi posisi keuangan dan kinerja keuangan dimasa lalu seringkali digunakan sebagai dasar untuk memprediksi posisi keuangan dan kinerja di masa depan. Penilaian kinerja keuangan bank dapat dinilai dengan analisa rasio keuangan dari semua laporan keuangan yang dilaporkan di masa depan.

Menurut Abdullah (2005:97) tujuan dari penilaian kinerja keuangan bank yaitu:

b. Untuk mengetahui kemampuan bank dalam mendayagunakan semua asset yang dimiliki dalam menghasilkan profit secara efisien.

2.4 Rasio Keuangan Bank

Menurut Hery (2016:68) Analisis rasio keuangan adalah angka yang diperoleh dari hasil perbandingan antara satu pos keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan. Perbandingan dapat dilakukan antara satu pos dengan pos lainnya dalam satu laporan keuangan atau antar pos yang ada dilaporan keuangan.

Tolak ukur yang sering dipakai menurut Hariyanti (2010:89) adalah rasio, yang menghubungkan dua data keuangan yang satu dengan yang lainnya. Analisis dari rasio dapat memberikan pandagan yang lebih baik tentang kondisi keuangan dan prestasi perusahaan. Selain itu, dengan analisis rasio keuangan akan dapat diketahui jika suatu perusahaan bank melakukan penyimpangan.

Jadi, dengan adanya rasio keuangan yang disusun dalam laporan keuangan, pihak yang menggunakan laporan keuangan tersebut dapat mempelajari komposisi perubahan dalam perusahaan. Komposisi yang dimaksud adalah adanya kemajuan atau kemunduran kondisi keuangan dan kinerja dari waktu ke waktu. Rasio keuangan juga bisa digunakan untuk memproyeksikan kondisi perusahaan ke depan dengan melihat rasio pada masa lalu.

2.4.1 Laporan Keuangan sebagai Sumber Informasi Rasio Keuangan

Laporan keuangan menurut Suwardjono (Sudarini, 2005:78) merupakan salah satu sumber informasi yang menggambarkan secara menyeluruh tentang kondisi dan perkembangan perusahaan, sehingga dapat menjadi salah satu sarana menilai tingkat profesionalisme perusahaan yang bersangkutan dalam melakukan kegiatan pengusaha.

Tujuan laporan keuangan menurut Standart Akuntansi Keuangan (SAK) yang dikutip oleh Sawir (2005:77) adalah sebagai berikut:

1. Menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan pada suatu perusahaan sehingga memberi manfaat bagi sejumlah besar pemakai (stakeholders) dalam pengambilan keputusan ekonomi.

2. Laporan keuangan disusun untuk memenuhi kebutuhan bersama oleh sebagian besar pemakainya, yang secara umum menggambarkan pengaruh dari kejadian di masa lalu.

3. Laporan keuangan juga menunjukkan apa yang akan dilakukan manajemen atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya.

Menurut Kasmir (2010:148) secara umum tujuan pembuatan laporan keuangan suatu bank adalah sebagai berikut:

1. Memberikan informasi keuangan tentang, jumlah aktiva dan jenis-jenis aktiva yang dimiliki bank.

3. Memberikan informasi keuangan tentang jumlah modal dan jenis-jenis modal bank pada waktu tertentu.

4. Memberikan informasi tentang hasil usaha yang tercermin dari jumlah pendapatan yang diperoleh bank dan sumber-sumber pendapatan bank.

5. Memberikan informasi keuangan tentang jumlah biaya-biaya yang dikeluarkan berikut jenis-jenis biaya yang dikeluarkan dalam periode tertentu. 6. Memberikan informasi tentang perubahan-perubahan yang terjadi dalam

aktiva, kewajiban dan modal suatu bank.

7. Memberikan informasi tentang kinerja manajemen dalam suatu periode dari hasil laporan keuangan yang disajikan.

Dengan menganalisis laporan keuangan suatu perusahaan maka akan diperoleh semua jawaban yang berhubungan dengan masalah posisi keuangan perusahaan dan hasil-hasil yang dicapai oleh perusahaan yang bersangkutan. 2.4.2 Return on Asset (ROA)

Menurut Hanafi dan Halim (2016:157) Return On Assets (ROA) merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan menghasilkan laba dengan menggunakan total aset (kekayaan) yang dipunyai perusahaan setelah disesuaikan dengan biaya-biaya untuk mendanai asset tersebut. Sedangkan menurut Bank Indonesia, Return On Assets (ROA) merupakan perbandingan antara laba sebelum pajak dengan rata-rata total asset dalam suatu periode.

kesehatan bank, BI akan memberikan score maksimal 100 (sehat) apabila bank memiliki ROA > 1,5% .

2.4.3 Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio menurut Kasmir (2010:119) adalah rasio

permodalan yang menunjukkan kemampuan bank dalam mengembangkan usaha dan menampung risiko kerugian yang diakibatkan oleh kegiatan operasional perusahaan. Semakin banyak modal yang dihimpun bank maka operasional bank dapat berjalan lancar. CAR juga dapat digunakan sebagai rasio permodalan yang digunakan untuk melindungi nasabah sehingga mempertahankan kepercayaan terhadap bank. Setiap bank diwajibkan untuk memelihara rasio kecukupan modal atau CAR.

Masalah kecukupan modal merupakan hal penting dalam bisnis perbankan. Bank yang memiliki tingkat kecukupan modal yang baik, menunjukkan indikator sebagai bank yang sehat. Berdasarkan Peraturan Bank Indonesia, kecukupan modal minimum yang wajib dipenuhi oleh setiap bank adalah sebesar 8% (PBI No.15/12/PBI/2013 tentang Kewajiban Penyediaan Modal Minimum Bank Umum).

Modal bank berdasarkan ketentuan Bank Indonesia terdiri atas modal inti dan modal pelengkap sebagai berikut:

2. Modal pelengkap yang terdiri dari cadangan revaluasi aktiva tetap, cadangan penghapusan aktiva yang diklasifikasikan, modal kuasa, dan pinjaman subordinasi.

Puspitasari (2009:49) dalam penelitiannya menunjukkan bahwa semakin besar CAR maka semakin tinggi kemampuan permodalan bank dalam menjaga kemungkinan timbulnya resiko kerugian kegiatan usahanya sehingga kinerja bank juga meningkat.

2.4.4 Loan to Deposit Ratio (LDR)

Menurut Dendawijaya (2008:176) LDR adalah rasio antara seluruh jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank. Rasio ini merupakan salah satu penilaian likuiditas bank. LDR ditentukan dengan cara membandingkan total kredit yang diberikan dengan dana yang dapat dihimpun dari masyarakat. Total kredit yang diberikan adalah kredit yang diberikan pada masyarakat bukan termasuk kredit yang diberikan pada bank lain, sementara dana yang dihimpun dari pihak ketiga dapat berupa simpanan, deposito yang tidak termasuk giro dan deposito antar bank.

bidang perkreditan akan menyangkut: besarnya dana yang dapat digunakan (sensitive atau tidak), pengaturan komposisi jenis kredit (pihak luar, pihak dalam, dijamin atau tidak), komposisi berdasarkan jatuh temponya (pendek, menengah atau panjang), penyiapan sumber dana manusia dalam Assets Liability Management Commitee (ALCO) yang menampung kebersamaan proses

manajemen untuk mencapai level tinggi serta pola yang stabil dalam pertumbuhan NIM, ROA,ROE, ROI.

Likuiditas merupakan indikator yang mengukur kemampuan perusahaan untuk memenuhi atau membayar kewajiban (simpanan masyarakat) yang harus segera dipenuhi. Perusahaan yang mampu memenuhi kewajiban jangka pendek keuangannya tepat waktu berarti perusahaan tersebut dalam keadaan likuid. Menurut Hasibuan (2007:125) bank dikatakan likuid jika bank tersebut mempunyai: (1) cash asset sebesar kebutuhan yang akan digunakan untuk memenuhi likuiditasnya, (2) cash asset lebih kecil dari butir (1), tetapi bank juga mempunyai aset lainnya (khususnya surat-surat berharga) yang dapat dicairkan sewaktu-waktu tanpa mengalami penurunan nilai pasarnya, dan (3) kemampuan untuk menciptakan cash asset baru melalui berbagai bentuk utang.

Loan to Deposit Ratio (LDR) adalah rasio kredit yang diberikan kepada

mata bank sentral aturan ini dibuat untuk mendorong perbankan lebih giat menyalurkan kredit untuk menggerakkan ekonomi.

2.4.5 Net Interest Margin (NIM)

Menurut Dendawijaya (2008:158) kegiatan utama perbankan pada prinsipnya adalah bertindak sebagai perantara, yaitu menghimpun dan menyalurkan dana masyarakat maka biaya dan pendapatan operasional bank didominasi oleh biaya dan hasil bunga. Menurut Herdaningtyas (2007:78) NIM digunakan untuk mengukur kemampuan manajemen bank dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan bunga bersih.

Hasibuan (2007:97) NIM merupakan rasio antara pendapatan bunga terhadap rata-rata aktiva produktif. Pendapatan diperoleh dari bunga yang diterima dari pinjaman yang diberikan dikurangi dengan biaya bunga dari sumber dana yang dikumpulkan. NIM mencerminkan risiko pasar yang timbul akibat berubahnya kondisi pasar, dimana hal tersebut dapat merugikan bank.

Menurut Peraturan Bank Indonesia Nomor 6/10/PBI/2004 tanggal 12 April 2004 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum, nilai minimum NIM yang ditetapkan oleh Bank Indonesia dalam kerangka kesehatan bank adalah 1%.

2.4.6 Non Performing Loan (NPL)

Menurut Ghozali (2007:139) Non Performing Loan (NPL) adalah rasio keuangan yang menggambarkan risiko kredit. Risiko kredit didefinisikan sebagai kemungkinan kegagalan nasabah untuk membayar kewajibannya atau dengan kata lain debitur tidak dapat melunasi hutangnya. Oleh karena itu bank memiliki risiko terhadap bunga dan pokok pinjaman yang tidak dapat dibayar oleh nasabah.

Riyaldi (2006:85) Rasio NPL merupakan perbandingan antara jumlah kredit yang diberikan kurang lancar, diragukan dan macet dibandingkan dengan total kredit yang diberikan oleh bank. Total kredit bermasalah merupakan selisih antara jumlah kredit bermasalah dengan Penyisihan Penghapusan Aktiva Produktif (PPAP), dimana PPAP yang dimaksudkan adalah PPAP khusus untuk kredit dengan kualitas kurang lancar, diragukan serta macet. Tingkat resiko kredit diproksikan dengan NPL dikarenakan NPL dapat digunakan untuk mengukur sejauh mana kredit yang bermasalah yang ada dapat dipenuhi dengan aktiva produktif yang dimiliki oleh suatu bank.

Menurut Ismail (2013:124) kredit non performing atau kredit bermasalah dapat dikelompokkan menjadi tiga, yaitu:

1) Kredit kurang lancar

a) Pengembalian pokok pinjaman dan bunganya telah mengalami penundaan pembayarannya melampaui 90 hari sampai dengan kurang dari 180 hari. b) Pada kondisi ini hubungan debitur dan bank memburuk.

c) Informasi keuangan debitur tidak dapat diyakini oleh bank. 2) Kredit diragukan

Kredit diragukan merupakan kredit yang mengalami penundaan pembayaran pokok dan/atau bunga dengan kriteria sebagai berikut:

a. Penundaan pembayaran pokok dan/atau bunga antara 180 hingga 270 hari. b. Pada kondisi ini hubungan debitur dengan bank semakin memburuk. c. Informasi keuangan sudah tidak dapat dipercaya.

3) Kredit macet

Kredit macet merupakan kredit yang menunggak melampaui 270 hari atau lebih. Peraturan BI No 15/2/PBI/2013, NPL tidak lebih dari 5 % total kredit dan penyelesaiannya bersifat kompleks. Kredit bermasalah adalah kelompok debitur yang tidak mampu dan atau dengan sengaja tidak melunasi kewajibannya terhadap bank. Semakin tinggi risiko kredit bermasalah yang dihadapi bank maka semakin tinggi pula NPL. Bank dengan NPL tinggi akan memperbesar biaya aktiva poduktif, sehingga berpotensi mengakibatkan kerugian pada bank.

2.5 Penelitian Terdahulu

1. Lya Chaidir (2015) dengan judul penelitian “Pengaruh Kondisi Permodalan, Efisiensi Operasional, Likuiditas, Resiko Kredit Dan Resiko Pasar Terhadap Tingkat Profitabilitas Bank (Studi Kasus Sepuluh Bank Dengan Aset Tertinggi Di Indonesia Periode 2009-2014)”. Variabel dependen dalam penelitian ini adalah Return On Asset (ROA), sedangkan variabel independen berupa CAR (Capital Adquacy Ratio) sebagai indikator permodalan, Beban Operasional terhadap pendapatan perasional (BOPO) sebagai indikator efisiensi operasional, Non Performing Loan (NPL) sebagai proksi tingkat kredit macet, Cash Ratio (CR) sebagai indikator likuiditas, dan Net Interest Margin (NIM) sebagai indikator resiko pasar. Analisis yang digunakan adalah

regresi linear berganda. Hasil penelitian menunjukkan bahwa NIM berpengaruh positif dan signifikan terhadap ROA, BOPO dan NPL berpengaruh negatif dan signifikan terhadap ROA, sedangkan CAR dan CR negatif tidak signifikan terhadap ROA.

2. Fenny Tan (2014) dengan judul “Analisis Faktor yang mempengaruhi Profitabilitas pada Bank Umum Periode 2009-2013” variabel dependen dalam penelitian ini adalah Return On Asset (ROA), sedangkan variabel independen dalam penelitian ini adalah CAR, LDR, NPL, NIM dan BOPO. Analisis yang digunakan adalah regresi linear berganda. Hasil penelitian ini menunjukkan bahwa CAR dan LDR berpengaruh negatif dan tidak signifikan terhadap ROA, sedangkan NPL, NIM, dan BOPO berpengaruh positif signifikan terhadap ROA.

Bank Umum di Indonesia”. Variabel dependen dalam penelitian ini adalah Return On Asset (ROA), Sedangkan variabel independen berupa CAR,

Penyaluran Kredit dan NPL. Analisis yang digunakan adalah model regresi berganda. Hasil penelitian menunjukkan bahwa CAR dan NPL berpengaruh negatif dan tidak signifikan terhadap ROA, sedangkan penyaluran kredit berpengaruh positif dan signifikan terhadap ROA.

4. Mario Christiano dkk (2014) dengan judul “Analisis Terhadap Rasio-Rasio Keuangan Untuk Mengukur Profitabilitas pada Bank-Bank Swasta Yang Go Public Di Bursa Efek Indonesia”. Variabel dependen dalam penelitian ini adalah Return On Asset (ROA), sedangkan variabel independen berupa CAR, BOPO, NPL dan NIM. Analisis ini menggunakan regresi linear berganda. Hasil penelitian ini menunjukkan bahwa CAR, BOPO, NPL, NIM, dan LDR mempunyai pengaruh signifikan terhadap ROA. Secara parsial CAR, NIM, dan LDR mempunyai pengaruh positif signifikan terhadap ROA, sedangkan BOPO dan NPL berpengaruh negatif terhadap ROA.

5. Meryta Wityasari (2014) melakukan penelitian tentang Analisis Pengaruh CAR, NPL, LDR, terhadap profitabilitas dengan LDR sebagai variabel intervening. Studi kasus pada Bank Umum Go Public periode 2009-2013. Variabel independen yang digunakan dalam penelitian ini adalah CAR, DPPK, NPL t-1, LDR. Sedangkan variabel dependen adalah Return On Assets (ROA). Teknik analisis yang digunakan adalah Amos 21. Hasil dari

6. Rifqi Nur Wahyudi (2014) dengan judul penelitian “Analisis Pengaruh Capital Adequacy Ratio Dan Loan To Deposit Ratio Terhadap Profitabilitas

Pada Bank Go Public Di Indonesia”. Variabel dependen dalam penelitian ini adalah Return On Asset (ROA). Sedangkan variabel indepen berupa CAR dan LDR. Analisis ini menggunakan model regresi linear berganda. Hasil penelitian menunjukkan bahwa CAR berpengaruh positif dan signifikan terhadap ROA dan LDR berpengaruh positif dan tidak signifikan terhadap ROA.

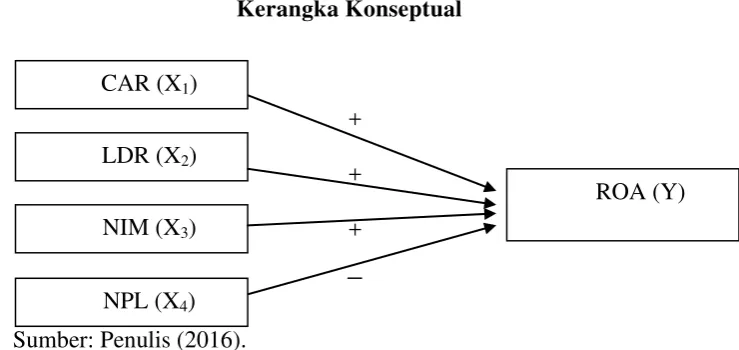

7. Dwihilda Rezha Mitasari (2014) dengan judul penelitian “Analisis Pengaruh CAR, NPL, LDR, NIM dan BOPO terhadap Profitabilitas Bank (Studi pada Bank Umum Go Public tahun 2009-2013), variabel dependen dalam penelitian ini adalah Return On Asset (ROA), sedangkan variabel independen dalam penelitian ini adalah CAR, NPL, LDR, NIM dan BOPO. Analisis dalam penelitian ini menggunakan model regresi berganda. Hasil penelitian menunjukkan bahwa CAR berpengaruh positif dan tidak signifikan terhadap ROA, NIM berpengaruh positif dan signifikan terhadap ROA, sedangkan LDR, BOPO dan NPL berpengaruh negatif dan signifikan terhadap ROA. 2.6 Kerangka Konseptual

2.6.1 Pengaruh Capital Adequacy Ratio (CAR) terhadap Return on Asset (ROA)

CAR dibawah 8% menandakan bank tersebut tidak mampu menyerap kerugian yang timbul dari kegiatan usaha bank, tetapi jika CAR yang dimiliki bank lebih dari 8 % maka bank tersebut dinyatakan sebagai bank solvable, karena semakin besar CAR yang dimiliki bank maka risiko bank akan semakin kecil dan keuntungan bank akan semakin besar. CAR menunjukkan sejauh mana penurunan aset bank masih dapat ditutupi oleh equity bank yang tersedia. Sehingga semakin besar CAR bank akan semakin baik kondisi bank tersebut.

Hasil penelitian yang dilakukan oleh Dwi Hilda (2014) dan Mario Christiano (2014) menunjukkan bahwa CAR berpengaruh positi terhadap ROA. 2.6.2 Pengaruh Loan to Deposit Ratio (LDR) terhadap Return on Asset

(ROA)

Lesmana (2008:187) Loan to Deposit Ratio (LDR) merupakan salah satu penilaian likuiditas bank. Likuiditas bank adalah salah satu penilaian tingkat risiko kesehatan bank bagian dari risiko bank. Likuiditas mencerminkan kemampuan bank dalam mengelola dananya untuk memenuhi kewajiban secara tepat waktu dan kewajiban lainnya. Rumus LDR dihitung dengan perbandingan total kredit yang diberikan dengan total dana pihak ketiga yang dihimpun bank. Rasio ini menunjukkan seberapa besar kemampuan bank dalam menyalurkan kembali dana yang berhasil dihimpun untuk kegiatan ekonomi. Besarnya LDR menunjukkan kemampuan bank mengelola likuiditas sehingga bank dalam kondisi tidak bermasalah.

2.6.3 Pengaruh Net Interest Margin (NIM) terhadap Return on Asset (ROA) Menurut Mahardin (Puspitasari, 2009:131) NIM merupakan kemampuan untuk mengukur kemampuan manajemen bank dalam menghasilkan pendapatan dari bunga dengan melihat kinerja bank dalam menyalurkan kredit, mengingat pendapatan operasional bank sangat tergantung dari selisih bunga kredit yang disalurkan Mahardin. Semakin besar NIM yang dicapai oleh suatu bank maka akan meningkatkan pendapatan bunga atas aktiva produktif yang dikelola oleh bank yang bersangkutan, sehingga laba bank (ROA) akan meningkat.

Penelitian yang dilakukan oleh Mario Christiano (2014), Fenny Tan (2014), Dwi Hilda (2014) dan Lya Chaidir (2015) menunjukkan bahwa NIM berpengaruh positif terhadap ROA.

2.6.4 Pengaruh Non Performing Loan (NPL) terhadap Return on Asset (ROA)

Puspitasari (2009:85) Non Performing Loan (NPL) adalah rasio yang menunjukkan kemampuan bank dalam mengelola kredit bermasalah. Kredit dalam hal ini adalah kredit yang diberikan kepada pihak ketiga. Peraturan Bank Indonesia menyatakan bahwa NPL bank tidak lebih dari 5%, sehingga Penyisihan Penghapusan Aktiva Produktif (PPAP) harus disediakan bank untuk menutup kerugian yang timbul dari aktiva produktif. Dalam pemberian kredit bank harus melakukan analisis kemampuan debitur untuk membayar kembali dengan cara peninjauan, penilaian dan pengikatan terhadap agunan.

besar dalam menyalurkan kredit. Maka dalam hal ini semakin tinggi NPL maka semakin rendah ROA yang dihasilkan bank.

Penelitian yang dilakukan oleh Mario Christiano (2014), Fenny Tan (2014), Dwi Hilda (2014) dan Lya Chaidir (2015) menunjukkan pengaruh negatif NPL terhadap ROA.

Berdasarkan teori yang telah dikemukakan, maka kerangka konseptual dalam penelitian ini dapat dilihat pada gambar 2.1 di bawah ini:

Gambar 2.1 Kerangka Konseptual

+

+ +

Sumber: Penulis (2016).

CAR (X1)

ROA (Y)

NPL (X4)

NIM (X3)