PENGARUH NON PERFORMING LOAN (NPL)DAN CAPITAL ADEQUACY RATIO (CAR) TERHADAPLOANTO DEPOSIT

RATIO (LDR)PADA PT.BANK RAKYAT INDONESIA (Persero)Tbk

ASRIATI1 JUHRI ARIYATI2

Ilmu Ekonomi Stadi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar

ABSTRACT

The objective of this research is to show Non Performing Loan (NPL) and Capital Adequacy Ratio (CAR) to Liquidity illustrated through Loan to Deposit Ratio (LDR) at PT. Bank Rakyat Indonesia (Persero), Tbk. partially. The analytical method is Multiple Linear Regression analysis with SPSS version 21 program.

Period of observation conducted in this research that is for 5tahun, from 2010 - 2014. The results of this study indicate that the NPL has a negative and insignificant effect on LDR and positive and insignificant CAR of the LDR.

Keywords: Non Performing Loan (NPL), Capital Adequacy Ratio (CAR), and Loan to Deposit Ratio (LDR).

ABSTRAK

Penelitian ini bertujuan untuk meneliti pengaruh Non Performing Loan (NPL) dan Capital Adequacy Ratio (CAR) terhadap Likuiditas yang tergambar melalui Loan to Deposit Ratio (LDR) pada PT. Bank Rakyat Indonesia (Persero), Tbk. secara parsial. Metodeanalisis yang digunakan adalah analisis Regresi Linear Berganda dengan bantuan program SPSS versi21. Periode pengamatan yang dilakukan pada penelitian ini yaitu selama 5tahun, daritahun 2010 – 2014. Hasil penelitian ini menunjukkan bahwa NPL berpengaruh negative dan tidak signifikan terhadap LDR dan CAR berpengaruh positif dan tidak signifikan terhadap LDR.

Kata Kunci :Non Performing Loan (NPL), Capital Adequacy Ratio (CAR) danLoan to Deposit Ratio (LDR).

PENDAHULUAN Latar Belakang

Lembaga keuangan perbankan mempunyai peranan amat penting dalam perekonomian suatu negara. Perbankan mempunyai kegiatan intermediasi yang mempertemukan pihak yang membutuhkan dana dan pihak yang mempunyai kelebihan dana.Lembaga perbankan merupakan lembaga yang menjadi penggerak roda perekonomian modern dan menjadi penentu tingkat kestabilan perekonomian suatu negara karena apabila lembaga perbankan tidak berjalan dengan baik, perekonomian menjadi tidak efisien, dan pertumbuhan ekonomi yang diharapkan tidak tercapai. Hasil analisis akan membantu mengintepretasikan berbagai hubungan kunci dan kecenderungan yang dapat

memberikan dasar pertimbangan mengenai potensi keberhasilan bank di masa mendatang.

Suatu bank dinyatakan sehat apabila memenuhi kriteria Capital, Asset, Management, Earning dan Liqudity(CAMEL). Dari sisi rasio keuangan, kesehatan bank dapat diukur dari rasio permodalan (capital), rasio aset (asset quality), rasio laba (earning) dan rasio likuiditas (liquidity). Untuk menilai liquiditas suatu bank dapat tergambar dari loan to deposit ratio (LDR). Dimana LDR adalah rasio keuangan perusahaan perbankan yang berhubungan dengan aspek likuiditas.

LDR adalah suatu pengukuran tradisional yang menunjukkan deposito berjangka, giro, tabungan, dan lain-lain yang digunakan dalam memenuhi permohonan pinjaman nasabahnya. Rasio ini digunakan untuk mengukur tingkat likuiditas.

Rasio yang tinggi menunjukkan bahwas suatu bank meminjamkan seluruh dananya (loan-up) atau realtif tidak likuid (illiquid).

Sebaliknya rasio yang rendah menunjukkan bank yang likuid dengan kelebihan kapasitas dana yang siap untuk dipinjamkan. LDR disebut juga rasio kredit terhadap total dana pihak ketiga yang digunakan untuk mengukur dana pihak ketiga yang disalurkan dalam bentuk kredit. Penyaluran kredit merupakan kegiatan utama bank, oleh karena itu sumber pendapatan utama bank berasal dari kegiatan ini. Semakin besarnya penyaluran dana dalam bentuk kredit dibandingkan dengan deposit atau simpanan masyarakat pada suatu bank membawa konsekuensi semakin besarnya risiko yang harus ditanggung oleh bank yang bersangkutan. rasio LDR merupakan rasio perbandingan antara jumlah dana yang disalurkan ke masyarakat (kredit) dengan jumlah dana masyarakat dan modal sendiri yang digunakan.

`Rasio ini menggambarkan kemampuan bank membayar kembali penarikan yang dilakukan nasabah deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Semakin tinggi rasio ini semakin rendah pula kemampuan likuiditasbank. Tujuan penting dari perhitungan LDR adalah untuk mengetahui serta menilai sampai berapa jauh bank memiliki kondisi sehat dalam menjalankan operasiatau kegiatan usahanya. Dengan kata lain LDR digunakan sebagai suatu indikator untuk mengetahui tingkat kerawanan suatu bank.Disamping tinggi rendahnya LDR, pemberian kredit yang dilakukan oleh bank juga mengandung resiko berupa kurang lancarnya pembayaran kembali

merupakan indiakasi adanya masalah dalam bank tersebut yang mana jika tidak segera mendapatkan solusi maka akan berdampak bahaya pada bank.

Data RasioKeuangan PT. Bank Rakyat Indonesia

RASIO KEUANGAN 2013 2014 2015

NPL 0,46 % 1,89 % 2,67 %

CAR 17,14 % 18,57 % 20,62 %

Sumber : www.bri.id/new/181

LANDASAN TEORI

Menurut Hasibuan (2002:2) Bank adalah lembaga keuangan dimana badan usaha yang kekayaannya terutama dalam bentuk aset keuangan (financial assets).serta bermotifkan profit dan juga sosial,jadi bukan hanya mencari keuntungan saja. Menurut Kasmir (2014:3) Bank adalah Lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa-jasa bank lainnya. Kemudian menurut Undang-undang RI nomor 10 tahun 1998 tanggal 10 November 1998 merupakan badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainya dalam rangka meningkatkan taraf hidup rakyat banyak. Menurut Darmawi (2011:1) Bank adalah satu badan usaha financial yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk- bentuk lainya dalam rangka meningkatnkan taraf hidup mansyarakat banyak.

Laporan Keuangan Bank

Laporan keuangan merupakan bagian dari proses pelaporan keuangan.

Menurut Harahap (2010:5) laporan keuangan yang merupakan hasil dari sistem atau proses akuntansi berisi hal-hal seperti daftar neraca, perhitungan laba rugi, laporan dan sumber penggunaan dana, serta laporan arus kas. Bank komersial baik bank umum maupun bank perkreditan rakyat diwajibkan memberikan laporan keuangan setiap periode tertentu.Jenis laporan keuangan yang dimaksud adalah laporan keuangan bulanan, triwulan dan tahunan. Adapun komponen-komponen dalam laporan keuangan bank adalah sebagai berikut:

Neraca, Laporan Laba Rugi, Laporan Aktiva Produktif, Laporan komitmen dan Kontijensi dan Rasio.

METODE PENELITIAN

Penelitian ini bertujuan untuk meneliti pengaruh Non Performing Loan (NPL) dan Capital Adequacy Ratio (CAR) terhadap Likuiditas yang tergambar melalui Loan to Deposit Ratio (LDR) pada PT. Bank Rakyat Indonesia (Persero), Tbk. secara parsial. Metode analisis yang digunakan adalah analisis Regresi Linear Berganda dengan bantuan program SPSS versi21. Periode pengamatan yang dilakukan pada penelitian ini yaitu selama 5 tahun, dari tahun 2010 – 2014.

Keterangan :

Y = Loan to Deposit Ratio (LDR) a = Konstanta

X1 = Non Performing Loan (NPL) X2 = Capital Adequacy Ratio (CAR) b1 = Koefisienvariabel X1

b2 = Koefisienvariabel X2 έ = Standar Error

HASIL DAN PEMBAHASAN

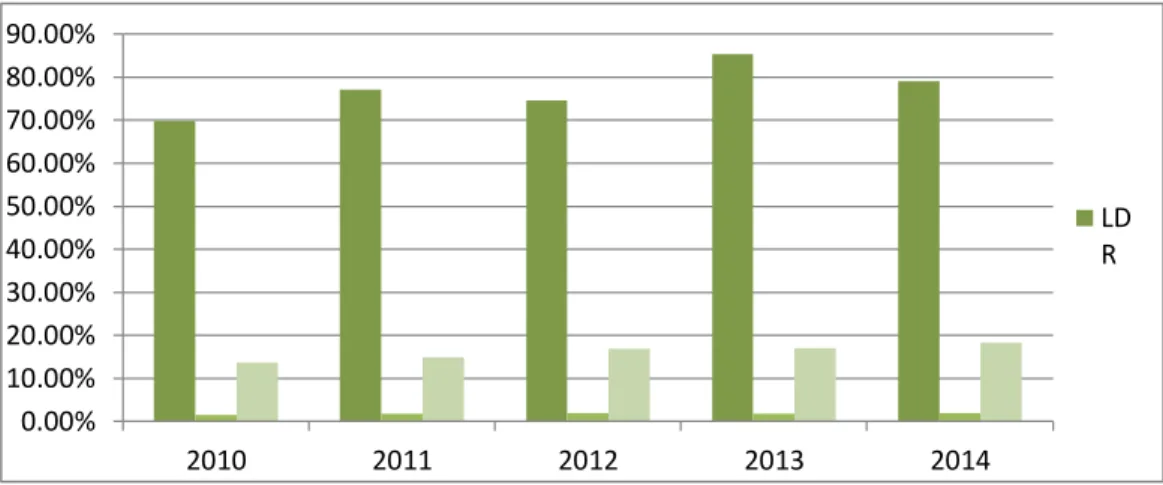

Data LDR, NPL dan CAR

PT. Bank Rakyat Indonesia (Persero), Tbk.

Periode 2010– 2014

Periode Rasio Keuangan

LDR NPL CAR

2010 69,82 % 1,48 % 13,76 %

2011 77,14 % 1,86 % 14,96 %

2012 74,65 % 1,97 % 16,95 %

2013 85,43 % 1,76 % 16,99 %

2014 79,05 % 1,91 % 18,31 %

Berdasarkan tabel dapat diliat bahwa pada rasio kredit bermasalah (NPL) menunjukan fluktuasi dari tahun ketahun. mengenai hal ini BRI dalam menyalurkan kredit selalu memperhatikan penerapan manajemen resiko dan prosedur pemberian kredit yang lebih berhati-hati sehingga tingkat Non Performing Loan (NPL) dari tahun 2010-2014 mencapai level 1.91% (termasuk BRI Agro dan BRI Syariah) Tingkat Non Performing Loan (NPL) Tersebut relatif rendah mengingat kondisi perekonomian di tahun 2014 yang semakin menantang ditandai dengan menurunnya pertumbuhan ekonomi, ketatnya likuiditas dan naiknya persaingan. Dalam mengantisipasi kualitas kredit dimasa mendatang, BRI akan konsisten meningkatkan kualitas penanganan kredit bermasalah, memperbaiki perbaikan sistem pemberian dan administrasi kredit serta mengintensifkan proses monitoring.

Sedangkan pada rasio kecukupan modal (CAR) mengalami kenaikan dari tahun ketahun 2010- 2014 mencapai lever (18.30%). BRI dari tahun ketahun mampu menunjukan peningkatan kinerja yang baik dapat diliat dari rasio- rasio keuangan konsolidasi, antara lain, pertumbuhan total aset, kredit yang disalurkan, dan dana pihak ketiga.dimana BRI menjaga pertumbuhan aset yang berkualitas melalui peningkatan kualitas Implementasi GCG. BRI konsisten menerepkan prinsip dasar GCG dalam proses penyaluran kredit, yakni transparan, terencana, bertanggung jawab, akuntabel dan fokus pada keunggulan kompetitif, sebagai hasilnya, BRI mampu meningkatkan total aset melalui meningkatan kredit dengan kualitas yang semakin membaik, BRI berhasil meletakan landasan yang kuat untuk terus tumbuh secara berkesinambungan melalui penerapan tata kelola perusahaan yang baik, insfratruktur yang handal serta peningkatan kompetensi dan integritas SDM.

Sedangkan pada rasio Likuiditas (LDR) dimana kemampuan BRI dalam membiayai dan memenuhi kewajiban jangka pendeknya menunjukan hasil yang membaik ditandai dengan meningkatnya Rasio-rasio Loan to Depaosit Ratio (LDR) dari tahun ketahun 2010-2014 yang mencapai level sebesar 79.05%.

pencapain tersebut berkat dukungan sumber daya manusia yang handal.

Grafik Histogram

Dengan melihat tampilan Grafik histogram dapat disimpulkan bahwa, Variabel Dependen (LDR) sudah sangat efektif dalam penyelesaian kredit bermaslah pada PT. Bank rakyat Indonesia.dengan pencapaian tingkat efektifitas mencapai 80%, dibandingkan dengan tingkat variabel Independen, NPL hanya mencapai 5% dan CAR mencapai 15%. Dengan itu PT. Bank Rakyat Indonesia mampu memperoleh Income(pendapatan) yang sangat efektif untuk mengurangi perubahan laba dan pengaruh buruk terhadap rentabilitas bank. Menurunya tingkat kredit bermasalah dan meningkatnya tingkat likuiditas pada PT. Bank Rakyat Indonesia dapat kita simpulkan bahwa PT, Bank rakyat Indonesia tergolong Bank yang sehat.

Coefficientsa Model Unstandardized

Coefficients

Standardize d Coefficients

t Sig. Collinearity Statistics

B Std.

Error

Beta Toleranc

e

VIF

1 (Const ant)

46,725 30,540 1,53

0

,266

NPL(X 1)

-4,389 23,970 -,147 -,183 ,872 ,451 2,2

15 CAR(

X2)

2,370 2,549 ,747 ,930 ,451 ,451 2,2

15 a. Dependent Variable: LDR

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

2010 2011 2012 2013 2014

LD R

Berdasarkan tabel dapat diperoleh persamaan regresi untuk mengetahui faktor-faktor yang mempengaruhi likuiditas (LDR) sebagaiberikut :

LDR = 46,725-4,389X1 + 2,370X2 + έ

Hasil persamaan regresi tersebut menunjukkan bahwa koefisien variabel NPL bertanda Negatif

PENUTUP SIMPULAN

Non Performing Loan (NPL) berpengaruh negatiftetapi tidak signifikan terhadap likuiditas yang tergambar melalui Loan to Deposit Ratio (LDR) pada PT.

Bank Rakyat Indonesia. Dengan demikian hipotesis diterima yang berarti bahwa NPL akan menurunkan tingkat likuiditas (LDR). Capital Adequacy Ratio berpengaruh positif tetapi tidak signifikan terhadap likuiditas yang tergambar melalui Loan to Deposit Ratio (LDR) pada PT. Bank Rakyat Indonesia. Dengan demikian hipotesis diterima yang berarti bahwa CAR akan meningkatkan tingkat likuiditas (LDR).

SARAN

NPL berpengaruhnegatif terhadap LDR PT. Bank Rakyat Indonesia.

Pemberian kredit merupakan kegiatan yang memiliki risiko besar. Oleh karena itu agar nilai NPL dari tahun ke tahun dapat dikurangi, maka bank harus menetapkan atau mempunyai prinsip kehati-hatian untuk diterapkan pada kredit yang bermasalah. Perusahaan harus dapat mengurangi adanya kredit kurang lancar, diragukan dan adanya kredit macet agar salah satu sumber likuiditas bank yang berasal dari pendapatan bunga kredit dapat kembali sehingga Risiko Likuiditas dapat diminimalisir. Bagi pihak PT. Bank Rakyat Indonesia diharapkan selalu menjaga tingkat modalnya, jika CAR tinggi maka kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian-kerugian bank yang disebabkan oleh aktiva berisiko juga akanbaik, sehingga tetap tersedia aktiva lancar pada bank untuk memenuhi penarikan dana oleh nasabah karena bank tetap menjaga tingkat likuiditasnya.

DAFTAR PUSTAKA

Darmawi, Herman. 2011. ManajemenPerbankan.Jakarta :BumiAksara.

Darmawi, Herman. 2014. Mananjemenperbankan. Jakarta :BumiAksara.

Dendawijaya, Lukman. 2005. ManajemenPerbankan. EdisiKedua. Jakarta :Ghalia Indonesia.

Harahap, SofyanSafri. 2010. AnalisisKritisatasLaporanKeuangan.Jakarta : Raja GrafindoPersada.

Hasibuan, Malayu. 2002. Dasar-dasarPerbankan.Jakarta :BumiAksara.

Hasibuan, Malayu. 2009. Dasar-dasarPerbankan. Jakarta :BumiAksara.

Kasmir. 2012. AnalisisLaporanKeuangan. Jakarta : Raja GrafindoPersada.

Kasmir. 2008. Bank danLembagaKeuanganLainya. EdisiRevisi. Jakarta : Raja GrafindoPersada.

Kasmir, 2014.ManajemenPerbankan. EdisiRevisi. Jakarta : Raja GrafindoPersada.

Kasmir, 2014.Dasar-dasarPerbankan.EdisiRevisi. Jakarta : Raja GrafindoPersada.

Kuncoro, Mudrajad dan Suhardjono. 2002. Manajemen Perbankan: Teoridan Aplikasi. Edisi Pertama. Yogyakarta : BPFE-Yogyakarta.

Siamat, Dahlan. 2003. Manajemen Bank Umum. Jakarta :Intermedia.

Simorangkir. 2004. PengantarLembagaKeuangan Bank danNon Bank. Jakarta :Ghalia Indonesia.

Sulaiman, Wahid. 2004. AnalisisRegresiMenggunakan SPSS ContohKasusdanPemecahannya. Yogyakarta :Penerbit ANDI.

Undang-undang No. 10 Tahun 1998.

http://www.idx.co.id/laporan-keuangan/tahunan-bank-bri