THE EFFECT OF CAPITAL ADEQUACY RATIO (CAR)

AND NON PERFORMING LOAN (NPL)

ON RETURN ON EQUITY (ROE)

CASE STUDY AT PT bank bjb Tbk,

SKRIPSI

Diajukan untuk memenuhi salah satu syarat

Dalam menempuh Jenjang SI

Program Studi Manajemen

Oleh :

NAMA

: EVI OKTAVIANI

NIM

: 21207116

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

v

Tujuan penelitian ini adalah untuk mengetahui Capital Adequacy Ratio, Non Performing Loan dan besarnya pengaruh Capital Adequacy Ratio dan Non Performing Loan terhadap Return On Equity secara parsial dan simultan pada PT Bank Jabar Banten Tbk, Metode yang digunakan dalam penelitian ini adalah metode deskriptif dengan pendekatan kuantitatif. Sampel penelitian adalah Laporan Keuangan Tahunan Laba Rugi dan Neraca yang diperoleh dari Tahun 2003 sampai dengan tahun 2010 dengan teknik purposive sampling dimana sampel diambil berdasarkan pada alasan kriteria yang jelas. Tehnik analisis data menggunakan analisis regresi linier berganda dan uji hipothesis dengan menggunakan alat bantu program SPSS.

Hasil analisis deskriptif menunjukkan bahwa Capital Adequacy Ratio rata-rata diatas 8% yang berarti melebihi ketentuan yang ditetapkan oleh Bank Indonesia. Perkembangan Non Performing Loan Bank Jabar Banten secara rata-rata di bawah 5%. Kemampuan Bank Jabar Banten dalam menghasilkan laba bersih dari modal sendiri cukup baik. Capital Adequacy Ratio dan Non Performing Loan secara bersama-sama (simultan) memiliki pengaruh yang signifikan terhadap Return On Equity, demikian juga secara parsial, Capital Adequacy Ratio memiliki pengaruh yang signifikan dan positif terhadap Return On Equity sedangkan Non Performing Loan tidak brpengaruh signifikan terhadap Return On Equity. Pengaruh kedua variabel tersebut terhadap Return On Equity adalah 82,6% dan sisanya sebesar 17,4%, merupakan pengaruh faktor lain diluar kedua variabel bebas yang diteliti.

iv

ABSTRACT

EVI OKTAVIANI, “The Effect Of Capital Adequacy Ratio (CAR) and Non Performing Loan (NPL) On Return On Equity (ROE) Study Case At PT bank bjb Tbk”, under guidance of Prof. Dr. Hj. Ria Ratna

Ariawati M.S., Ak.,

The research is aimed at identifying Capital Adequacy Ratio, identifying Non Performing Loan, identifying Return On Equity and identifying the effect of Capital Adequacy Ratio and Non Performing Loan on Return On Equity study case at PT bank bjb Tbk 2003-2010 period. The independent variable in this research is Capital Adequacy Ratio and Non Performing Loan and the dependent variable is Return On Equity. Statistical analysis used was multiple linier regression analysis, correlation analysis, coefficient of determination analysis,

and hypothesis testing F and T with significant (α) level 5% with the help of the

use of the program SPSS 19.0 for windows.

Based on the result of research and discussion suggest that Capital Adequacy Ratio and Non Performing Loan of the simultaneous influence on Return On Equity, as shown by th magniude of R square of 82,6% while the rest 17,4% is affected by other factors is not included into the study model. While in hypothesis examination that Capital Adequacy Ratio and Non Performing Loan of the simultaneous influence on Return On Equity is 11,847 and F table is it shows F table is bigger than F calculation, which means H0 is rejected. So in conclusion, Capital Adequacy Ratio has positif influence to Return On Equity and Non Performing Loan no influence to Return On Equity at PT. bank bjb Tbk.

vi

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT karena hanya kepada-Nya kita memohon pertolongan dan atas kehendak-Nya serta karunia-Nya, penulis diberi kemudahan dan kekuatan dalam menyelesaikan laporan praktek kerja ini.

Skripsi ini mengambil judul “Pengaruh Capital Adequacy Ratio (CAR) dan Non Performing Loan (NPL) Terhadap Return On Equity (ROE) Pada PT bank bjb Tbk”. Penyusunan skripsi ini dimaksudkan untuk memenuhi salah satu syarat menempuh ujian akhir program studi Manajemen Keuangan jenjang Strata I Fakultas Ekonomi Universitas Komputer Indonesia.

Penulis sungguh menyadari bahwa dalam penulisan laporan ini jauh dari kesempurnaan, hal ini tiada lain disebabkan oleh berbagai keterbatasan penulis semata-mata. Terwujudnya laporan ini tidak terlepas dari bantuan berbagai pihak, baik moral, spiritual maupun material yang tidak ternilai harganya. Oleh karena itu penulis sampaikan ucapan terima kasih yang sebanyak-banyaknya kepada :

1.Yth. Ibu Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si. selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

2.Yth. Linna Ismawati, SE.,M.Si. selaku Ketua Program Studi Manajemen Fakultas Ekonomi Universitas Komputer Indonesia.

vii

5.Yth. Kedua orang tua saya tercinta, Ibu dan Bapak yang telah memberikan doa, dukungan, kasih sayang, perhatian, pengetian dan menjadi teman dalam gundah dan bahagia selama hidup saya.

6.Yth. Suami saya Arief Rachman yang selalu memberi dukungan, kasih sayang, doa, perhatian, pengertian kepada saya, serta telah memberi bimbingan dalam menyelesaikan laporan ini.

7.Yth. Kakak saya Yulia Yusuf dan Kaka ipar saya Fitri Yani serta keponakan saya Muhammad Rafky Al-Zakka Umbaran yang selalu memberikan dukungan dan menghibur saya.

8.Yth. Sahabat baik saya Rininta Putri Wulandari dan Merlinda Nur Islami yang telah member dukungan dan bantuan dalam menyelesaikan skripsi. 9.Yth. Sahabat baik saya Zhen yang selalu memberikan bantuan dan arahan

dalam setiap kesulitan yang saya alami sehingga selesainya skripsi ini. 10.Yth. Sahabat-sahabat baik saya Barmaent, yaitu seluruh teman-teman

kelas MN-3 yang selalu member dukungan dan selalu menghibur.

11.Yth. Seluruh teman-teman saya di Program Studi Manajemen yang tidak dapat saya sebutkan satu persatu.

viii

Amin Ya Rabbal Alamiin

Wassalammualaikum Wr. Wb.

Bandung, Agustus 2011

1

BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian

Perekonomian Indonesia sejak tahun 1990-an tumbuh pesat. Industri perbankan merupakan industri yang mengalami kemajuan yang paling pesat dibandingkan industri yang lainnya. Hal ini disebabkan deregulasi yang dilakukan pemerintah mengenai perbankan pada tahun 1983, deregulasi ini sangat mempengaruhi pola dan strategi perbankan baik dari sisi aktiva maupun pasiva perbankan itu sendiri. Situasi ini memaksa industri perbankan harus lebih kreatif dan inovatif dalam mengembangkan dan memperoleh sumber-sumber dana. sehingga menyebabkan bisnis perbankan berkembang pesat dengan persaingan yang semakin ketat.

Pada umumnya kegiatan terbesar bank adalah dibidang perkreditan, sebagaimana yang tercantum dalam UU perbankan No. 10 Tahun 1998 tentang perubahan UU No. 7 Tahun 1992, “Bank adalah badan usaha yang menghimpun

Jumlah kredit yang disalurkan oleh suatu bank selalu mengalami peningkatan setiap tahunnya, maka semakin banyak pula pendapatan (bunga/operasionalnya) yang diterima oleh bank. Pendapatan sebagian besar bank didominasi oleh pendapatan dari pemberian kredit, yaitu berupa bunga,provisi, commitment fee dan lainnya yang diterima bank sebagai akibat dari pemberian kredit, namun hal itu mengandung resiko ketidakpastian yang cukup tinggi sebagai akibat tidak dipenuhinya kewajiban debitur untuk membayar bunga dan angsuran pokok bank. Dengan demikian kredit harus dikelola dengan baik mulai dari proses pemberian kredit sampai dengan kredit tersebut lunas, agar resiko-resiko tersebut dapat ditekan serendah mungkin.

Dengan bertambahnya jumlah bank, persaingan untuk menarik dana dari masyarakat semakin meningkat. Semua bank berlomba menghimpun dana dari masyarakat yang nantinya akan disalurkan kembali kepada masyarakat bagi yang membutuhkan baik untuk tujuan produktif maupun konsumtif. Karena bagi bank dana merupakan persoalan yang paling utama tanpa adanya dana bank tidak akan berfungsi sebagaimana layaknya.

Krisis perbankan mulai dirasakan, pada pertengahan 1990-an masalah dunia perbankan diketahui dalam berbagai bentuknya seperti pelanggaran batas maksimum pemberian kredit sebagaimana yang terjadi pada bank-bank umum.

Krisis tersebut telah mengakibatkan perbankan Indonesia yang didominasi oleh bank-bank konvensional mengalami kesulitan yang sangat parah. Keadaan tersebut menyebabkan pemerintah Indonesia terpaksa mengambil tindakan untuk merestrukturisasi dan merekapitalisasi sebagian bank-bank di Indonesia

Penilaian terhadap kinerja suatu bank dapat dilakukan dengan melakukan analisis terhadap laporan keuangnya. Laporan keuangan bank berupa neraca memberikan informasi kepada pihak di luar bank, misalnya bank sentral, masyarakat umum, dan investor, mengenai gambaran posisi keuangannya, yang lebih jauh dapat digunakan pihak eksternal untuk menilai besarnya resiko yang ada pada suatu bank. Laporan laba rugi memberikan gambaran mengenai perkembangan bank yang bersangkutan. Pengukuran tingkat kesehatan bank harus dilakukan oleh semua bank baik bank konvensional maupun bank syariah karena terkait dengan kepentingan semua pihak terkait, baik pemilik, pengelola (manajemen) bank, masyarakat pengguna jasa bank, Bank Indonesia selaku otoritas pengawasan bank, dan pihak lainnya. Informasi mengenai kondisi suatu bank dapat digunakan oleh pihak-pihak tersebut untuk mengevaluasi kinerja bank dalam menerapkan prinsip kehati-hatian, kepatuhan terhadap ketentuan ketentuan yang berlaku dan manajemen risiko.

sekarang dan memproyeksikan masa yang akan datang. Analisis rasional merupakan bentuk atau cara yang umum digunakan dalam analisis laporan keuangan. Dengan kata lain, diantara alat-alat analisis yang digunakan untuk mengukur kekuatan atau kelemahan yang dihadapi pasar dibidang keuangan, adalah analisis ratio. Rasio merupakan alat yang dinyatakan dalam artian relatif maupun absolut untuk menjelaskan hubungan tertentu antara faktor satu dengan yang lainnya dari suatu laporan keuangan.

Bank Indonesia sebagai bank sentral Indonesia dan pengawasan perbankan nasional menentukan ketentuan modal minimum yang harus tersedia pada bank umum. Selain itu Bank Indonesia menetapkan juga ukuran kesehatan bank, yang dikenal dengan konteks CAMEL (Capital, Asset, Management, Earning, dan Liquidity). Jadi faktor permodalan merupakan faktor yang sangat penting dalam menentukan operasi suatu bank secara sehat. Fungsi dari permodalan adalah sebagai ukuran kemampuan bank menyerap kerugian yang tidak dapat dihindarkan, sebagai dana yang diperlukan untuk membiayai kegiatan dan sebagai alat pengukur kekayaan.

Bank memerlukan modal yang cukup untuk menutupi kerugian yang akan terjadi, dengan menggunakan alat pengukur Capital Adequacy Ratio (CAR)

semakin besar pula karena bank-bank akan menghemat uang yang akan diperlukan untuk membuat cadangan kerugian Non Performing Loan (NPL) atau Penyisihan Penghapusan Aktiva Produktif (PPAP). Dengan semakin kecil PPAP yang harus dibentuk bank, maka pengembalian modal bank yang diperoleh akan membaik dan keuntungan yang diperolehpun meningkat sehingga kinerja bank secara keseluruhan akan ikut membaik.

Pengembalian modal bank dari hasil kredit yang disalurkan kepada masyarakat sangat berpengaruh terhadap keuntungan yang diperoleh bank. Setiap perusahaan harus berada dalam keadaan yang menguntungkan. Salah satu cara untuk menilai tingkat profitabilitas perbankan yang diukur dari pengembalian modal yaitu dengan mengukur rasio Return On Equity (ROE). Rasio ini menghubungkan keuntungan bersih yang diperoleh dari operasi perusahaan dengan jumlah modal yang digunakan untuk menghasilkan keuntungan operasi tersebut. Return On Equity (ROE) dapat diperoleh dengan membagi laba setalah pajak dengan total equity yang dimiliki perusahaan dikalikan 100%. Sehingga diperoleh seberapa besar keuntungan yang menjadi hak pemilik modal, dan seberapa besar tingkat efisiensi penggunaan modal perusahaan.

1992 sesuai SK Direksi Bank Indonesia Nomor 25 / 84 / KEP / DIR / tanggal 2 November 1992 statusnya meningkat menjadi Bank Umum Devisa. Disamping itu Bank Pembangunan Jawa Barat mendapat sebutan / call name “ Bank Jabar “ dan logo baru berdasarkan peraturan daerah Nomor 11 Tahun 1995.

Sebagai tindak lanjut dari peraturan Menteri Dalam Negeri No. 1 Tahun 1998 tentang bentuk Hukum Bank Pembangunan Daerah Jawa Barat, maka melalui RUPS Luar Biasa di Bogor tanggal 20 November 1998 telah diputuskan untuk mengubah bentuk badan hukum Bank Jabar menjadi Perseroan Terbatas (PT) yang kemudian disahkan dalam Peraturan Daerah Nomor 22 Tahun 1998 tanggal 14 November 1998, keputusan Menteri Dalam Negeri Nomor 584.32.027 tanggal 13 Januari 1999 mengesahkan Peraturan Daerah Nomor 22 Tahun 1998 ini untuk selanjutnya perusahaan ini diberi nama PT Bank Jabar.

Pendirian Bank Jabar ini berdasarkan Akta Notaris Nomor 4 tanggal 8 April 1999 yang dibuat oleh Notaris Ny. Popy Sutresna, SH yang telah mendapatkan pengesahan dari Menteri Kehakiman Republik Indonesia dengan keputusan Nomor C2–7103;HT.01.01.TH 1999 tanggal 16 April 1999 dan diumumkan dalam Berita Negara Republik Indonesia No. 39 tanggal 14 Mei 1999.

perbankan yang berlandaskan Syariah, maka sesuai dengan izin Bank Indonesia No. 2/ 18/DpG/DPIP tanggal 12 April 2000, sejak tanggal 15 April 2000 Bank Jabar menjadi Bank Pembangunan Daerah pertama di Indonesia yang menjalankan dual banking system, yaitu memberikan layanan perbankan dengan sistem konvensional dan dengan sistem syariah..

Seiring dengan tuntutan era globalisasi, hal tersebut membuka peluang untuk lebih memperluas ruang gerak operasional sekaligus mengubah image Bank Jabar yang selama ini terbatas melayani masyarakat daerah propinsi Jawa Barat menjadi sebuah Bank berwawasan global, bardasarkan keputusan RUPS Bank Jabar bertambah lagi dengan masuknya Pemerintah Daerah Kota Tasikmalaya, Kota Cimahi dan Pemerintah Daerah Propinsi Banten sebagai pemilik.

Berdasarkan Hasil Rapat Umum Pemegang Saham Luar Biasa (RUPS-LB) PT Bank Pembangunan Daerah Jawa Barat tanggal 3 Juli 2007 di Bogor, sesuai dengan Surat Keputusan Gubernur Bank Indonesia No. 9/63/KEP.GBI/2007 tanggal 26 November 2007 tentang Perubahan Izin Usaha Atas Nama PT Bank Pembangunan Daerah Jawa Barat menjadi Izin Usaha Atas Nama PT Bank Pembangunan Daerah Jawa Barat dan Banten serta SK Direksi Nomor 1065/SK/DIR-PPN/2007 tanggal 29 November 2007 maka nama perseroan berubah menjadi PT Bank Pembangunan Daerah Jawa Barat dan Banten dengan sebutan (call name) Bank Jabar Banten

2010 perihal Rencana Perubahan Logo serta Surat Keputusan Direksi Nomor 1337/SK/DIR-PPN/2010 tanggal 5 Juli 2010, maka perseroan telah resmi berubah menjadi bank bjb. Pada bulan Juli 2010, bank bjb menjadi BPD pertama di Indonesia yang melantai saham di Bursa Efek Indonesia

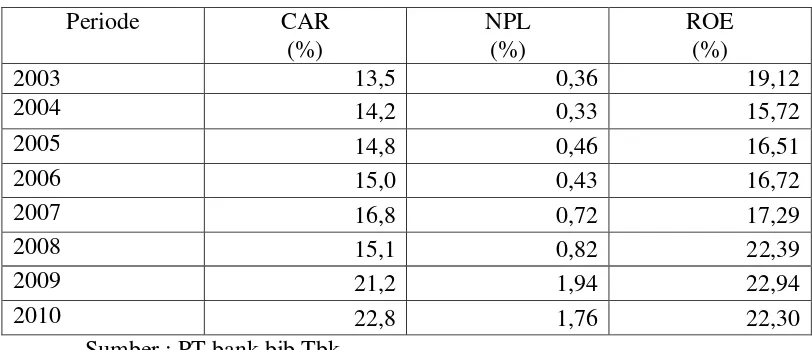

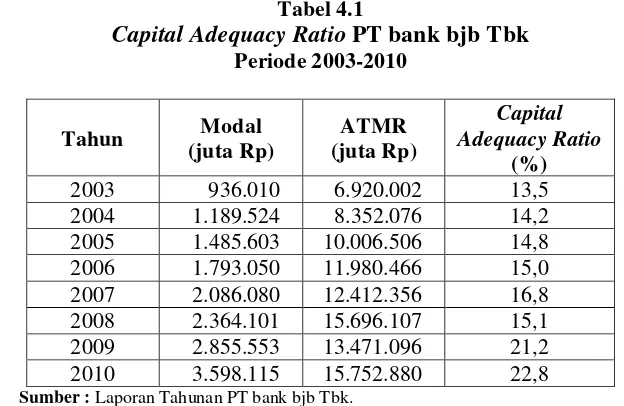

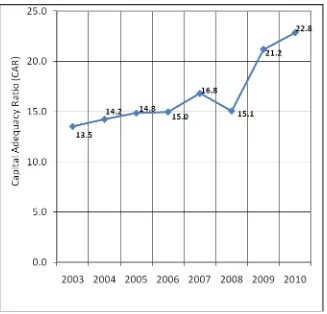

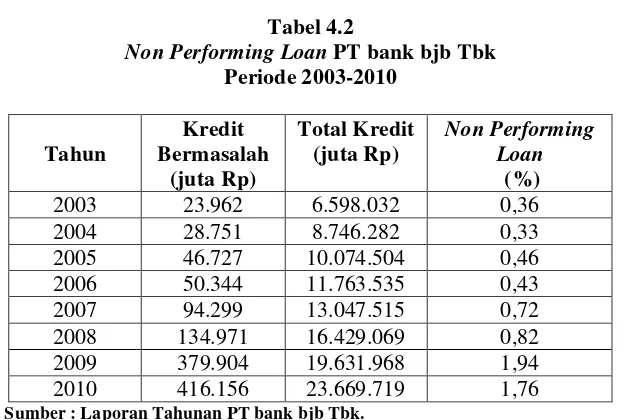

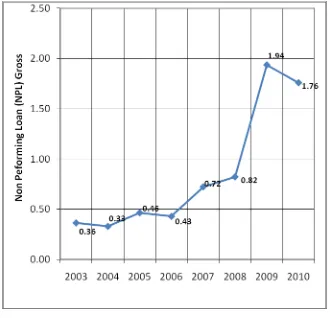

Tabel 1.1

Perkembangan CAR, NPL dan ROE PT bank bjb Tbk.

kesulitan untuk mencari dana dari masyarakat, sedangkan setiap tahun bank bjb meningkatkan perluasan kredit. Menurut Rachmat Firdaus dan Maya ariyanti dalam bukunya Manajemen Perkreditan Bank Umum (2003 : 45) mengatakan bahwa :

“Semakin besar kredit yang disalurkan, maka semakin besar pula ATMR bank yang bersangkutan. Sehingga CAR akan menurun. Dengan demikian apabila bank akan mengadakan expansi/perluasan pemberian kredit, maka harus memperhatikan jumlah modal yang dimiliki saat itu, yang berarti apabila CARnya sudah mendekati ketentuan minimal, maka expansi kredit tersebut harus dibarengi dengan penambahan jumlah modal.”

Berdasarkan teori tersebut di atas, pada tahun 2008 perluasan kredit yang dilakukan oleh bank bjb tidak diikuti dengan penambahan modal sehingga CAR menurun. Perluasan kredit juga mengakibatkan naiknya NPL dan naiknya ROE.

Berdasarkan uraian di atas, maka penulis tertarik untuk menalaah secara lebih mendalam, diharapkan dapat diketahui seberapa besar pengaruh CAR dan NPL memberikan dampak bagi ROE dalam bentuk penelitian yang berjudul “ Pengaruh Capital Adequacy Ratio (CAR) dan Non Performing Loan (NPL) terhadap Return On Equity (ROE) pada PT bank bjb Tbk,

1.2. IDENTIFIKASI DAN RUMUSAN MASALAH 1.2.1. Identifikasi Masalah

2010 diakibatkan karena nasabah tidak dapat mengembalikan kreditnya tepat waktu. Hal tersebut berpengaruh terhadap ROE yang juga mengalami kenaikan, hanya terjadi penurunan pada tahun 2010 yang diakibatkan NPL yang tinggi dibanding tahun sebelumnya.

1.2.2. Rumusan Masalah

Berdasarkan latar belakang penelitian diatas penulis merumuskan masalah sebagai berikut :

1. Bagaimana perkembangan Capital Adequacy Ratio pada PT bank bjb Tbk.

2. Bagaimana perkembangan Non Performing Loan pada PT bank bjb Tbk.

3. Bagaimana perkembangan Return On Equity pada PT bank bjb Tbk.

4. Seberapa besar pengaruh Capital Adequacy Ratio dan Non Performing Loan terhadap ROE secara parsial dan simultan pada

PT bank bjb Tbk.

1.3. MAKSUD DAN TUJUAN 1.3.1. Maksud Penelitian

Maksud dari penelitian ini adalah untuk mengetahui pengaruh Capital Adequacy Ratio dan Non Performing Loan terhadap Return On

1.3.2. Tujuan Penelitian

Sesuai dengan latar belakang masalah yang telah diuraikan, penelitian ini bertujuan untuk mengetahui :

1. Capital Adequacy Ratio pada PT bank bjb Tbk.

2. Non Performing Loan pada PT bank bjb Tbk.

3. Return On Equity pada PT bank bjb Tbk.

4. Besarnya pengaruh Capital Adequacy Ratio dan Non Performing Loan terhadap Return On Equity secara parsial dan simultan pada PT bank bjb Tbk.

1.4. Kegunaan Penelitian 1.4.1. Kegunaan Praktis

1. Bagi Perusahaan

Hasil penelitian diharapkan dapat memberikan sumbangan pemikiran dan informasi mengenai pengaruh Capital Adequacy Ratio dan Non Performing Loan terhadap Return On Equity dalam upaya

meningkatkan nilai perusahaan. 1.4.2. Kegunaan Akademis

1. Bagi Penulis

2. Bagi Peneliti Selanjutnya

Dapat dijadikan sebagai bahan referensi dalam penelitian selanjutnya. Dengan masalah serupa mengenai pengaruh Capital Adequacy Ratio danNon Performing Loan terhadap Return On Equity pada PT bank

bjb Tbk,

1.5. Lokasi dan Waktu Penelitian

Lokasi penelitian ini adalah PT Bank bjb Tbk, dengan jangka waktu penelitian dari Maret sampai dengan Juni 2011.

Keterangan

Maret April Mei Juni

Minggu Minggu Minggu Minggu

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

Pra Survey

Usulan Penelitian

Pengolahan Data

Analisa Data

13

2.1.1. Kredit

2.1.1.1. Pengertian Kredit

Kegiatan selanjutnya setelah menghimpun dana dari masyarakat dalam bentuk simpanan adalah menyalurkan kembali dana tersebut dalam bentuk pinjaman atau lebih dikenal dengan istilah kredit.

Kredit berasal dari kata yunani yaitu “credere” yang berarti kepercayaan atau “credo” yang berarti saya percaya. Jadi seandainya seseorang memperoleh kredit, itu berarti ia memperoleh kepercayaan (trust). Maksud percaya dari pemberi kredit adalah percaya kepada penerima kredit bahwa kredit yang disalurkannya akan dikembalikan sesuai dengan perjanjian. Sedangkan bagi penerima kredit merupakan penerimaan kepercayaan sehingga mempunyai kewajiban untuk membayar sesuai jangka waktu yang telah disepakati bersama.

Menurut Kasmir dalam bukunya “Manajemen Perbankan” (2000 : 72)

mengatakan bahwa :

Sedangkan menurut Undang-Undang Perbankan Nomor 10 Tahun 1998 mengatakan bahwa :

“Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi uangnya setelah jangka waktu tertentu dengan pemberian bunga”

Dari keterangan diatas didapat kesimpulan bahwa kredit adalah memperoleh barang atau uang dengan cara pembayaran dicicil guna mendapatkan keuntungan sesuai perjanjian antara kedua belah pihak.

2.1.1.2. Unsur-unsur kredit

Setiap pemberian kredit sebenarnya jika dijabarkan secara mendalam mangandung beberapa arti. Atau dengan kata lain pengertian kredit jika dilihat secara utuh mengandung beberapa makns, sehingga jika kita bicara kredit, maka termasuk membicarakan unsur-unsur yang terkandung didalamnya.

Adapun unsur-unsur kredit menurut Kasmir dalam bukunya “Manajemen Perbankan” (2000 : 74), mengatakan bahwa :

Unsur-unsur yang terkandung dalam pemberian suatu fasilitas kredit adalah sebagai berikut :

1. Kepercayaan, 2. Kesepakatan, 3. Jangka waktu, 4. Risiko

Unsur-unsur kredit diatas dapat diuraikan sebagai berikut : 1. Kepercayaan

Yaitu suatu keyakinan pemberi kredit (bank) bahwa kredit yang diberikan baik berupa uang, barang atau jasa akan benar-benar diterima kembali dimasa tertentu atau dimasa yang akan datang.

2. Kesepakatan

Disamping unsure kepercayaan di dalam kredit juga mengandung unsur kesepakatan antara pemberi kredit dengan penerima kredit.

3. Jangka waktu

Setiap kredit yang diberikan pasti memiliki jangka waktu tertentu, jangka waktu ini mencakup masa pengembalian kredit yang telah disepakati.

4. Risiko

Faktor risiko kerugian dapat diakibatkan nasabah sengaja tidak mau membayar kreditnya padahal mampu dan risiko kerugian yang diakibatkan karena nasabah tidak sengaja yaitu akibat terjadinya musibah seperti bencana alam.

5. Balas jasa

2.1.1.3. Tujuan kredit

Pemberian kredit mempunyai tujuan tertentu, tujuan pemberi kredit tersebut tidak akan lepas dari misi bank tersebut didirikan. Menurut Kasmir dalam bukunya “ Bank dan Lembaga Keungan Lainnya”, (2002 : 95)

“Tujuan utama pemberian suatu kredit antara lain adalah mencari keuntungan,

membantu usaha nasabah, dan membantu pemerintah.” Penjelasan dari kutipan diatas adalah sebagai berikut :

1. Mencari keuntungan

Yaitu bertujuan untuk memperoleh hasil dari pemberian kredit tersebut. hasil tersebut terutama dalam bentuk bunga yang diterima oleh bank sebagai balas jasa dan biaya administrasi kredit yang diberikan kepada nasabah. Keuntungan ini sangat penting untuk kelangsungan hidup bank, jika bank yang terus menerus menderita kerugian, maka besar kemungkinan bank tersebut akan dilikuidasi (dibubarkan)

2. Membantu usaha nasabah

3. Membantu pemerintah

Bagi pemerintah semakin banyak kredit yang diselurkan pihak perbankan, maka semakin baik mengingat semakin banyak kredit berarti adanya peningkatan pembangunan di berbagai sektor.

2.1.2. Capital Adequacy Ratio (CAR)

2.1.2.1. Pengertian Capital Adecuacy Ratio (CAR)

Capital Adequacy Ratio merupakan rasio permodalan yang menunjukan

kemampuan bank dalam menyediakan dana untuk keperluan pengembangan usaha serta menampung kemungkinan risiko kerugian yang diakibatkan dalam operasional bank. Semakin berat rasio tersebut maka akan semakin baik posisi modal.

Menurut Lukman Dendawijaya (2005 : 121) Capital Adequacy Ratio (CAR) adalah : “Capital Adequacy Ratio (CAR) adalah rasio kinerja untuk mengukur

kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko, misalnya kredit yang diberikan.” Perhitungan Capital Adequacy Ratio didasarkan pada prinsip bahwa setiap penanaman yang mengandung risiko harus disediakan jumlah modal sebesar persentase tertentu terhadap jumlah penanamannya. Bank Indonesia mewajibkan setiap bank menyediakan modal minimal 8% dari Aktiva Tertimbang Menurut Risiko (ATMR) (SE BI nomor 10/15/PBI/2008 tanggal 24 September 2008)

Modal (Modal Inti + Modal Pelengkap) CAR =

Pengertian ATMR menurut Susilo (2000:28) sebagai berikut :

“ATMR adalah Aktiva Tertimbang Menurut Resiko yaitu nilai total

masing-masing aktiva bank setelah dikalikan dengan masing-masing-masing-masing bobot risiko aktiva tersebut.”

Aktiva yang paling tidak berisiko diberi bobot 0% dan aktiva yang paling berisiko diberi bobot 100%. Dengan demikian ATMR menunjukkan nilai aktiva berisiko yang memerlukan antisipasi modal dalam jumlah yang cukup.

Dari penjelasan diatas dapat ditarik kesimpulan bahwa bank yang mempunyai CAR yang tinggi sangatlah baik karena bank ini mampu menanggung risiko yang mungkin timbul. Adanya modal yang cukup yang disediakan oleh pemilik sehingga kredit menjadi lebih luas dan adanya risiko yang kecil sehingga semua itu akan berpengaruh positif terhadap profitabilitas CAR yang tinggi menunjukkan semakin stabil usaha bank karena adanya kepercayaan masyarakat yang stabil.

2.1.3. Non Performing Loan (NPL)

2.1.3.1. Pengertian Non Performing Loan (NPL)

kata lain akan timbul Non Performing Loan yang biasa dikenal dengan kredit bermasalah.

Pengertian NPL Menurut Dahlan Siamat dalam buku “Manajemen Lembaga Keuangan” (2004 : 174) menyatakan bahwa :

“Salah satu faktor penyebab runtuhnya kondisi suatu bank yaitu adanya NPL yang melebihi batas kewajaran yang ditetapkan oleh BI. NPL timbul karena tidak kembalinya dana yang diberikan dalam bentuk kredit tepat pada waktunya”.

NPL dapat diartikan sebagai pinjaman yang mengalami kesulitan pelunasan akibat adanya faktor kesengajaan dan atau karena faktor eksternal di luar kemampuan debitur yang dapat diukur dengan kolektibilitasnya.

Jumlah Kredit Bermasalah NPL =

Total Kredit

Peningkatan NPL dalam jumlah yang banyak dapat menimbulkan masalah bagi kesehatan bank, oleh karena itu bank dituntut untuk selalu menjaga kredit tidak dalam posisi NPL yang tinggi.

Agar dapat menentukan tingkat wajar atau sehat maka ditentukan ukuran standar yang tepat untuk NPL. Dalam hal ini Bank Indonesia menetapkan bahwa

tingkat NPL yang wajar adalah 5% dari total portofolio kreditnya.

2.1.3.2. Kolektibilitas Kredit Bermasalah

Berdasarkan SE BI nomor 7/2/PBI/2005 tanggal 20 Januari 2005 tentang penilaian kualitas aktiva Bank Umum. Kolektibilitas kredit ditetapkan sebagai berikut 1. Kredit Lancar

Kredit lancar adalah kredit yang tidak mengalami penundaan pengembalian pokok pinjaman dan pembayaran bunga.

2. Kredit Dalam Perhatian Khusus Apabila menuhi kriteria :

a. Terdapat tunggakan angsuran pokok dan atau bunga yang belum melmpaui 90 hari

b. Mutasi rekening relatif aktif

c. Jarang terjadinya pelanggaran terhadap kontrak yang diperjanjikan d. Didukung oleh peleyanan baru

3. Kredit Kurang Lancar

Yaitu kredit yang pengembalian pokok pinjaman dan pembayaran bunganya telah mengalami penundaan selama 3 bulan dari waktu yang diperjanjikan. 4. Kredit Diragukan

5. Kredit Macet

Yaitu kredit yang pengembalian pokok dan pembayaran bunganya telah mengalami penundaan lebih dari 1 tahun sejak jatuh tempo memuat jadwal yang telah diperjanjikan.

Dan yang termasuk ke dalam kolektibilitas kredit bermasalah yaitu kolektibilitas 3, 4, dan 5 (kredit kurang lancar, kredit diragukan, dan kredit macet). 2.1.3.3. Penyebab Kredit Bermasalah

Kredit bermasalah menggambarkan suatu situasi dimana persetujuan pengembalian kredit mengalami resiko kegagalan, bahkan cenderung menuju atau mengalami kerugian yang potensial.

Ada beberapa hal yang menjadi penyebab timbulnya kredit bermasalah menurut Veithzal Rifai (2006:478) adalah berikut :

a. Karena Kesalahan Bank

1. Kurang pengecekan terhadap latar belakang calon nasabah

2. Kurang tajam dalam menganalisis terhadap maksud dan tujuan penggunaan kredit dan sumber pembayaran kembali

3. Kurang mahir dalam menganalisis laporan keuangan calon nasabah 4. Kurang lengkap mencantumkan syarat-syarat

2.1.3.4. Gejala Dini Timbulnya Kredit bermasalah

Jika bank tidak mau rugi karena kredit yang diberikan menjadi bermasalah, bank harus dapat mengidentifikasi gejala-gejala dininya sehingga dapat segera mengambil langkah penanganan sebelum masalahnya menjadi semakin parah.

Menurut Veithzal Rifai (2006 : 480) menyebutkan bahwa gejala dini kredit bermasalah adalah sebagai berikut :

a. Ada tunggakan

b. Mengajukan perpanjangan c. Kondisi keuangan menurun

d. Laporan keuangan terlambat atau yang tadinya selalu diaudit akuntan menjadi tidak.

e. Hubungan semakinrenggang, menghindar setiap kali dihubungi f. Penurunan nilai/hilangnya jaminan

g. Penggunaan kredit tidak sesuai rencana. 2.1.3.5. Dampak Kredit Bermasalah

Menurut As. Mahmoedin (2002:111) dapat disimpulkan bahwa bagi kredit bermasalah ini akan berdampak pada daya tahan perusahaan antara lain likuiditas, rentabilitas, profitabilitas, bonafiditas, tingkat kesehatan bank dan modal kerja. Dampak-dampak tersebut dapat disimpukan sebagai berikut :

1. Likuiditas

atau mulai diwajibkan membeyar angsuran, namun tidak mampu mengangsur, karena kredit tidak lancar atau bermasalah, maka bank teramcam tidak likuid. 2. Solvabilitas

Solvabilitas adalah kemampuan bank untuk memenuhi kewajiban jangka panjangnya atau kemampuan membayar suatu bank apabila bank tersebut dilikuidasi. Adanya kredit bermasalah dapat menimbulkan kerugian bagi bank. Jika kerugian tersebut besar, bank akan mengalami kerugian besar pula, sehingga bukan tidak mungkin mengalami likuidasi.

3. Rentabilitas

Rentabilitas adalah kemampuan bank untuk memperoleh penghasilan berupa bunga kredit atau perbandingan antara laba usaha dengan modal sendiri ditambah modal asing yang dipergunakan untuk menghasilkan laba yang dinyatakan dalam prosentase. Jika kredit lancar dan tidak ada masalah, maka bank akan memperoleh penghasilan bunga dengan lancar pula.

4. Profitabillitas

5. Bonafiditas

Bonafiditas adalah kepercayaan yang diberikan masyarakat kepada suatu bank. Hal ini bukanlah masalah yang mudah, karena ini menyangkut citra. Adanya kredit bermasalah dapat merusak citra bank.

6. Tingkat Kesehatan Bank

Bank yang dilanda kredit bermasalah bisa menurunkan tingkat kesehatannya, dan pada gilirannya bank dapat dikenakan sanksi, bahkan bisa menghadapi likuidasi.

7. Modal Bank

Besar kecilnya ekspansi usaha bank sngat ditentukan dengan perkembangan kredit. Jika kredit tidak tumbuh dengan baik, maka bank juga tidak dapat berkembang dengan baik.

2.1.3.6. Penyelamatan Kredit Bermasalah

Dalam usaha mengatasi timbulnya kredit bermasalah, menurut Lukman Dendawijaya (2005:83) pihak bank dapat melakukan beberapa tindakan penyelamatan yaitu :

Tindakan penyelamatan tersebut dapat dijelaskan sebagai berikut : 1. Rescheduling

Rescheduling adalah penjadwalan kembali sebagian atau seluruh kewajiban

debitur.

2. Reconditioning

Reconditioning adalah perubahan sebagian atau seluruh syarat-syarat kredit yang tidak terbatas pada perubahan jadwal pembayaran, jangka waktu dan atau persyaratan lainnya sepanjang tidak menyangkut perubahan maksimum saldo kredit.

3. Restructuring

Restructuring adalah usaha penyelamatan kredit yang terpaksa harus

dilakukan bank dengan cara mengubah komposisi pembiayaan yang mendasari pemberian kredit.

4. Eksekusi barang jaminan

Yaitu penjualan barang-barang yang dijadikan jaminan dalam rangka pelunasan utang.

2.1.4. Return On Equity (ROE)

2.1.4.1. Pengertian Return On Equity (ROE)

Pengertian Return On Equity menurut Kasmir dalam bukunya Analisis Laporan Keuangan (2008 : 204)adalah :

“rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri. Rasio ini menunjukkan efisiensi penggunaan modal sendiri”

Semakin tinggi rasio ini, semakin baik. Artinya posisi pemilik perusahaan semakin kuta demikian pula sebaliknya.

Rumus untuk mencari ROE :

Laba bersih sesudah pajak Return On Equity =

Modal sendiri

Menurut Dahlan Siamat (2005 : 285) mengatakan unsur-unsur modal sendiri sebagai berikut :

“Modal sendiri atau disebut juga ekuitas yang terdiri dari modal disetor, agio,

modal sumbangan, selisih penjabaran laporan keuangan, selisih penilaian kembali aktiva tetap, dan laba ditahan.”

investor di pasar modal yang ingin membeli saham bank yang bersangkutan. Kenaikan dalam rasio ini berarti terjadi kenaikan laba bersih dan bank yang bersangkutan. Selanjutnya, kenaikan tersebut akan menyebabkan kenaikan harga saham bank.

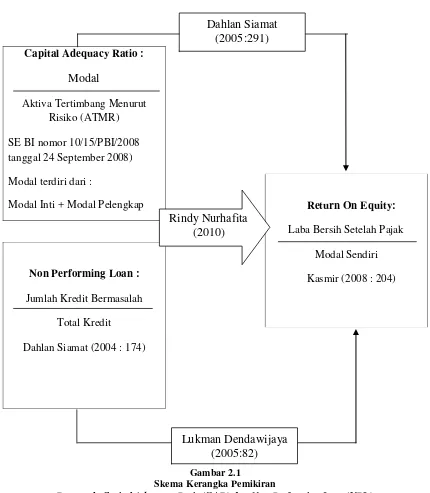

2.1.5. Hubungan antara Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), dan Return On Equity (ROE)

2.1.5.1. Hubungan antara Capital Adequacy Ratio (CAR) dengan Return On Equity (ROE)

Capital Adequacy Ratio merupakan rasio permodalan yang menunjukan

kemampuan bank dalam menyediakan dana untuk keperluan pengembangan usaha serta menampung kemungkinan risiko kerugian yang diakibatkan dalam operasional bank. Semakin berat rasio tersebut maka akan semakin baik posisi modal

Dahlan Siamat (2005 : 291) mengatakan bahwa :

“Jumlah Modal bank mempengaruhi kemampuan bank memperoleh keuntungan. Oleh karena itu dalam menentukan jumlah modal, manajemen bank harus memutuskan seberapa besar tingkat keuntungan yang dapat diperoleh dengan kenaikan jumlah modal karena kenaikan modal tersebut akan dapat menurunkan ROE akibat naiknya permodalan bank.”

2.1.5.2. Hubungan antara Non Performing Loan (NPL) dengan Return On Equity (ROE)

tingginya penyaluran kredit yang dilakukan oleh bank akan memberikan resiko yang tinggi pula bagi bank yaitu akan terjadinya kredit bermasalah.

Jika debitur tidak dapat membayar kembali pinjaman kredit tepat waktu maka akan menimbulkan kredit bermasalah atau non performing loan (NPL). Tingginya rasio NPL yang dimiliki oleh bank akan berpengaruh terhadap nilai pengembalian modal dan kemampuan bank dalam menghasilkan laba, hal itu akan berdampak pada nilai profitabilitas bank itu sendiri.

Lukman Dendawijaya (2005:83) mengemukakan bahwa akibat dari timbulnya kredit bermasalah dapat berupa :

”Dengan adanya kredit bermasalah bank akan kehilangan kesempatan untuk memperoleh pendapatan dari kredit yang diberikannya, sehingga mengurangi perolehan laba dan berpengaruh buruk bagi profitabilitas atau rentabilitas bank.”

2.1.5.3. Hubungan antara Capital Adequacy Ratio (CAR), Non Performing Loan (NPL) dengan Return On Equity (ROE)

bank tidak dapat memberikan dana segar kepada masyarakat yang benar-benar membutuhkan dengan lancar karena terbatasnya dana segar.

2.1.6. Penelitian Terdahulu

Beberapa penelitian terdahulu yang mengangkat tentang Capital Adequacy Ratio (CAR), Non Performing Loan (NPL) dan Return On Equity (ROE) :

1. Penelitian Rindy Nurhafita (2010)

Penelitian Rindy Nurhafita (2010) meneliti Pengaruh Rasio CAMELS terhadap Kualitas Laba Pada Industri Perbankan Yang Terdaftar Di Bursa Efek Indonesia Pada Tahun 2004-2008. Hasil penelitian oleh Rindy Nurhafita (2010) menyatakan bahwa rasio CAMELS secara simultan berpengaruh terhadap kualitas laba. Sedangkan secara parsial hanya rasio ROA yang berpengaruh signifikan terhadap kualitas laba.

2. Penelitian Reynaldo Hamonangan dan Hasan Sakti Siregar (2009)

Penelitian Reynaldo Hamonangan dan Hasan Sakti Siregar (2009) meneliti Pengaruh Capital Adequacy Ratio, Debt To Equity Ratio, Non Performing Loan, Operating Ratio dan Loan To Deposit Ratio Terhadap Return On Equity (ROE) Pada

Sedangkan secara simultan dapat diambil kesimpulan, bahwa CAR, DER, NPL, OR, dan LDR memiliki pengaruh yang signifikan terhadap ROE dengan arah negatif.

3. Penelitian Febriyanti Dimaelita Siagian dan Wahidin Yasin (2009)

Penelitian Febriyanti Dimaelita Siagian dan Wahidin Yasin (2009) meneliti Pengaruh Non Performing Loan, Tingkat Kecukupan Modal, Tingkat Likuiditas dan Kualitas Aktiva Produktif terhadap Tingakat Profitabilitas Perbankan Yang Terdaftar di Bursa Efek Indonesia Pada Tahun 2006-2008. Hasil penelitian oleh Febriyanti Dimaelita Siagian dan Wahidin Yasin (2009) menyatakan bahwa secara simultan variabel Non Performing Loan, Tingkat Kecukupan Modal, Tingkat Likuiditas dan Kualitas Aktiva Produktif berpengaruh terhadap ROA. Sedangkan secara parsial hanya variabel LDR dan KAP tidak berpengaruh terhadap ROA.

4. Penelitian Linna Ismawati (2008)

Tabel 2.1

Hasil Peneliti Terdahulu Terkait dengan Variabel Peneliti No Peneliti

Pada Tahun

Capital Adequacy Ratio merupakan rasio permodalan yang menunjukan

Menurut Lukman Dendawijaya (2005 : 121) Capital Adequacy Ratio (CAR) adalah :

“Capital Adequacy Ratio (CAR) adalah rasio kinerja untuk mengukur

kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko, misalnya kredit yang diberikan.”

Bank Indonesia mewajibkan setiap bank menyediakan modal minimal 8% dari Aktiva Tertimbang Menurut Risiko (ATMR) (SE BI nomor 10/15/PBI/2008 tanggal 24 September 2008).

Menurut Dahlan Siamat (2005 : 291) mengatakan bahwa :

“Jumlah Modal bank mempengaruhi kemampuan bank memperoleh keuntungan. Oleh karena itu dalam menentukan jumlah modal, manajemen bank harus memutuskan seberapa besar tingkat keuntungan yang dapat diperoleh dengan kenaikan jumlah modal karena kenaikan modal tersebut akan dapat meningkatkan ROE akibat naiknya permodalan bank.”

Pengertian NPL Menurut Dahlan Siamat dalam buku “Manajemen Lembaga

Keuangan” (2004 : 174) menyatakan bahwa :

“Salah satu faktor penyebab runtuhnya kondisi suatu bank yaitu adanya NPL yang melebihi batas kewajaran yang ditetapkan oleh BI. NPL timbul karena tidak kembalinya dana yang diberikan dalam bentuk kredit tepat pada waktunya”.

Menurut Lukman Dendawijaya (2005:83) mengemukakan bahwa akibat dari timbulnya kredit bermasalah dapat berupa :

”Dengan adanya kredit bermasalah bank akan kehilangan kesempatan untuk memperoleh pendapatan dari kredit yang diberikannya, sehingga mengurangi perolehan laba dan berpengaruh buruk bagi profitabilitas atau rentabilitas bank.”

Return On Equity merupakan hasil pengembalian ekuitas atau rentabilitas modal sendiri. Pengertian Return On Equity menurut Kasmir dalam bukunya Analisis Laporan Keuangan (2008 : 204)adalah :

“rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri. Rasio ini menunjukkan efisiensi penggunaan modal sendiri”

Semakin tinggi rasio ini, semakin baik. Artinya posisi pemilik perusahaan semakin kuat demikian pula sebaliknya. Agar dapat menentukan tingkat wajar atau sehat maka ditentukan ukuran standar yang tepat untuk NPL. Dalam hal

ini. Bank Indonesia menetapkan bahwa tingkat NPL yang wajar adalah 5% dari

total portofolio kreditnya.

Berdasarkan kerangka pemikiran di atas, maka dapat dibuat skema kerangka pemikiran sebagai berikut :

Gambar 2.1

Skema Kerangka Pemikiran

Pengaruh Capital Adequacy Ratio (CAR) dan Non Performing Loan (NPL) Terhadap Return On Equity (ROE)

Return On Equity:

Laba Bersih Setelah Pajak

Modal Sendiri

Kasmir (2008 : 204) Capital Adequacy Ratio :

Modal

Aktiva Tertimbang Menurut Risiko (ATMR)

SE BI nomor 10/15/PBI/2008 tanggal 24 September 2008)

Modal terdiri dari :

Modal Inti + Modal Pelengkap

Non Performing Loan :

Jumlah Kredit Bermasalah

Total Kredit

Dahlan Siamat (2004 : 174)

Lukman Dendawijaya (2005:82) Dahlan Siamat

(2005:291)

2.3 Hipotesis

Pengertian hipotesis menurutMoh. Nazir (2003 : 151)adalah :

“Hipotesis adalah pernyataan yang diteima secara sementara sebagai suatu kebenaran sebagaimana adanya, pada saat fenomena dikenal dan

merupakan dasar kerja serta panduan dalam verifikasi. Hipotesis adalah keterangan sementara dari hubungan fenomena-fenomena yang kompleks.” Berdasarkan uraian di atas dapat disimpulkan bahwa hipotesis dari penelitian ini adalah :

“Adanya pengaruh Capital Adequacy Ratio (CAR) dan Non Performing Loan (NPL)

38

Objek penelitian merupakan sasaran untuk mendapatkan tujuan tertentu mengenai suatu hal yang akan dibuktikan secara objektif. Pengertian objek penelitian menurut Sugiyono (2003;58) adalah sebagai berikut :

“Objek penelitian adalah sasaran ilmiah untuk mendapatkan data dengan

tujuan dan guna tertentu tentang suatu hal objektif, valid dan reliable tergantung sesuatu hal (variable tertentu)”.

Dari penjelasan di atas dapat disimpulkan bahwa objek penelitian digunakan untuk mendapatkan data sesuai tujuan dan kegunaan tertentu. Objek yang penulis gunakan dalam penelitian adalah Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), dan Return On Equity (ROE). Penelitian ini dilaksanakan pada PT bank bjb Tbk.

3.2 Metode Penelitian

Metode penelitian merupakan suatu cara penulis dalam menganalisis data. Pengertian dari Metode Penelitian adalah sebagai berikut:

Menurut Sugiyono (2010:2) menjelaskan bahwa:

“Metode Penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu”.

meramalkan, dan mengendalikan keadaan. Metode penelitian juga merupakan cara kerja untuk memahami dan mendalami objek yang menjadi sasaran.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif analisis dengan pendekatan kuantitatif, yaitu hasil penelitian yang kemudian diolah dan dianalisis untuk diambil kesimpulannya, artinya penelitian yang dilakukan adalah penelitian yang menekankan analisisnya pada data-data numeric (angka), dengan menggunakan metode penelitian ini akan diketahui hubungan yang signifikan antara variabel yang diteliti, sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Menurut Sugiyono (2008:147) menyatakan bahwa:

“Metode Analisis Deskriptif adalah statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi”.

Menurut Sugiyono (2010:8) metode penelitian kuantitatif adalah sebagai berikut :

“Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada sample filsafat positivisme, digunakan untuk meneliti pada populasi atau sample tertentu, pengumpulan data menggunkan istrumen penelitian, analisis data bersifat kuantitatif/ statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan.”

Penulis menggunakan metode tersebut, karena penelitian ini ditujukan untuk menggambarkan dengan jelas bagaimana pengaruh Capital Adequacy Ratio (CAR) dan Non Performing Loan (NPL) terhadap Return On Equity (ROE). Sedangkan, pendekatan yang digunakan dalam penelitian adalah pendekatan kuantitatif, karena data Capital Adequacy Ratio (CAR), Non Performing Loan (NPL) dan Return On Equity (ROE) yang diperoleh dari penelitian ini berupa data kuantitatif.

Data yang dibutuhkan adalah data yang sesuai dengan masalah-masalah yang ada dan sesuai dengan tujuan penelitian, sehingga data tersebut akan di kumpulkan, diolah, dianalisis dan diproses lebih lanjut sesuai dengan teori-teori yang telah dipelajari, jadi dari data tersebut dapat ditarik kesimpulan.

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian diperlukan perencanaan penelitian, agar penelitian yang dilakukan dapat berjalan dengan baik, sistematis serta efektif. Desain penelitian menurut Umi Narimawati (2010:30) mengatakan bahwa

“Desain penelitian merupakan semua proses penelitian yang dilakukan

oleh seorang peneliti, dari perencanaan sampai dengan pelaksanaan penelitian yang dilakukan pada waktu tertentu.”

Tahapan atau langkah-langkahnya adalah sebagai berikut :

Capital Adequacy Ratio (CAR) dan Non Performing Loan (NPL) terhadap Return On Equity (ROE) pada PT bank bjb Tbk

2. Mengidentifikasi masalah yang terjadi. Dalam penelitian ini permasalahan yang berhasil diidentifikasi antara lain adalah Adanya perkembangan Capital Adequacy Ratio (CAR) dan Non Performing Loan (NPL) berfluktuatif .

3. Menetapkan rumusan masalah. Rumusan masalah merupakan suatu pertanyaan yang akan dicari jawabannya melalui pengumpulan data. Rumusan masalah dalam penelitian ini adalah sebagai berikut : Seberapa besar pengaruh Capital Adequacy Ratio (CAR) dan Non Performing Loan (NPL) terhadap Return On Equity (ROE) pada PT bank bjb Tbk

4. Menetapkan tujuan penelitian. Tujuan penelitian ini untuk mengetahui dan menganalisis pengaruh Capital Adequacy Ratio (CAR) dan Non Performing Loan (NPL), secara simultan dan parsial terhadap Return On Equity (ROE) pada PT bank bjb Tbk.

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori. Penulis menetapkan hipotesis dalam penelitian ini: Capital Adequacy Ratio (CAR) dan Non Performing Loan (NPL) secara simultan dan parsial berpengaruh signifikan terhadap Return On Equity (ROE) pada PT bank bjb Tbk.

6. Menetapkan konsep variable sekaligus pengukuran variable penelitian yang digunakan. Dalam penelitian ini konsep Capital Adequacy Ratio (CAR) mengacu

Loan (NPL) mengacu kepada Dahlan Siamat (2004), dan Return On Equity

(ROE) mengacu pada Kamir (2008)

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data. Sumber data dalam penelitian ini meliputi data primer dan sekunder. Teknik nonprobability sampling yang digunakan penulis dalam penelitian ini yaitu dengan menggunakan teknik sampling purposive. Sehingga diperoleh sampel dari laporan keuangan bulanan PT bank bjb Tbk selama dua belas bulan yaitu dari bulan januari hingga bulan desember. Teknik pengumpulan data dilakukan melalui observasi dan dokumentasi

8. Melakukan analisis data. Analisis data dalam penelitian ini menggunakan metode analisis statistik inferensial. Metode deskriptif dan Verifikatif, dan analisis regresi berganda.

9. Melaporkan hasil penelitian.

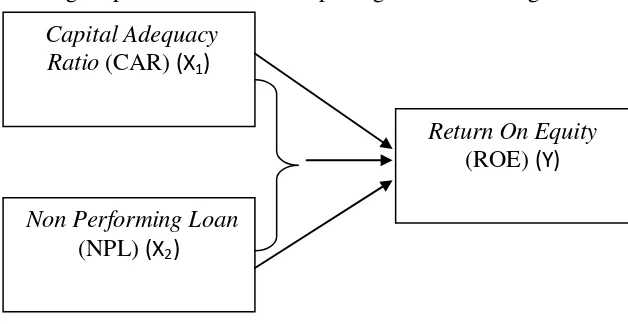

Desain penelitian ini menggunakan pendekatan paradigma hubungan dua variable bebas secara bersamaan dengan satu variable tergantung.

Paradigma penelitian tersebut dapat digambarkan sebagai berikut :

Gambar 3.1 Paradigma Penelitian Capital Adequacy

Ratio (CAR) (X1)

Return On Equity (ROE) (Y)

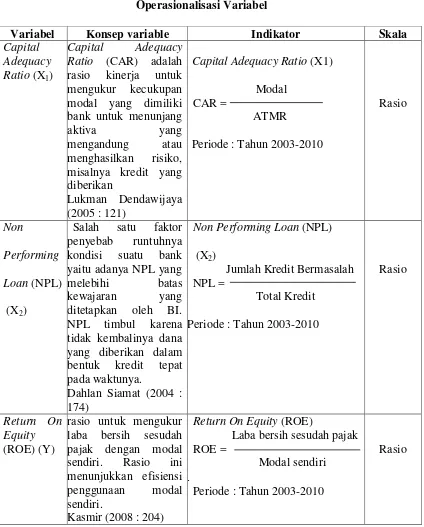

3.2.2 Operasionalisasi Variabel

Pengertian variabel menurut Sugiyono (2010: 31) adalah

“Sesuatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk

dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulan.”

Sedangkan definisi operasionalisasi variabel menurut Nur Indriantoro (2002:69) sebagai berikut:

“Definisi operasional adalah penentuan construct sehingga menjadi variabel yang dapat diukur. Definisi operasional menjelaskan cara tertentu dapat digunakan oleh peneliti dalam mengoperasionalisasikan construct, sehingga memungkinkan bagi peneliti yang lain untuk melakukan replikasi pengukuran dengan cara yang sama atau mengembangkan cara pengukuran construct yang lebih baik.”

Operasionalisasi variabel diperlukan dalam menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam suatu penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar. 1. Variabel Bebas / Independent (variabel X1)

Sugiyono (2010:33) mengemukakan bahwa,

“Variabel bebas adalah variabel yang mempengaruhi atau yang menjadi

sebab perubahannya atau timbulnya variabel terikat (dependen)”.

Variabel bebas yang diteliti dalam penelitian ini ada dua, pertama (X1) adalah Capital Adequacy Ratio (CAR) dan kedua (X2) adalah Non Performing Loan (NPL).

a. Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio merupakan rasio permodalan yang menunjukan

kemampuan bank dalam menyediakan dana untuk keperluan pengembangan usaha serta menampung kemungkinan risiko kerugian yang diakibatkan dalam operasional bank. Semakin berat rasio tersebut maka akan semakin baik posisi modal.

Menurut Lukman Dendawijaya (2005 : 121) Capital Adequacy Ratio (CAR) adalah :

“Capital Adequacy Ratio (CAR) adalah rasio kinerja untuk mengukur

kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko, misalnya kredit yang diberikan.”

Perhitungan Capital Adequacy Ratio didasarkan pada prinsip bahwa setiap penanaman yang mengandung risiko harus disediakan jumlah modal sebesar persentase tertentu terhadap jumlah penanamannya. Bank Indonesia mewajibkan setiap bank menyediakan modal minimal 8% dari Aktiva Tertimbang Menurut Risiko (ATMR) (SE BI nomor 10/15/PBI/2008 tanggal 24 September 2008) b. Non Performing Loan (NPL)

sebab tertentu tidak dapat mengembalikan kredit kepada bank yang telah memberikan pinjaman. Akibatnya akan menjadikan perjalanan suatu kredit terhenti atau dengan kata lain akan timbul Non Performing Loan yang biasa dikenal dengan kredit bermasalah.

Pengertian NPL Menurut Dahlan Siamat (2004 : 174) dalam buku “Manajemen Lembaga Keuangan” menyatakan bahwa :

“Salah satu faktor penyebab runtuhnya kondisi suatu bank yaitu adanya NPL yang melebihi batas kewajaran yang ditetapkan oleh BI. NPL timbul karena tidak kembalinya dana yang diberikan dalam bentuk kredit tepat pada waktunya”.

2. Variabel tergantung / Dependent (Variabel Y)

Variabel tergantung adalah variabel yang memberikan reaksi/respon jika dihubungkan dengan variabel bebas. Menurut Sugiyono (2010:39),

“Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas”.

Berdasarkan uraian di atas, operasionalisasi variabel penelitian ini dapat dijelaskan dalam tabel 3.1 sebagai berikut:

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep variable Indikator Skala

Capital bank untuk menunjang

aktiva yang

mengandung atau menghasilkan risiko, misalnya kredit yang diberikan tidak kembalinya dana yang diberikan dalam bentuk kredit tepat

3.2.3 Sumber dan Teknik Penentuan Data 3.2.3.1Sumber Data

Jenis data yang digunakan peneliti pada penelitian mengenai pengaruh Capital Adequacy Ratio (CAR) dan Non Performing Loan (NPL) terhadap Return

On Equity (ROE) adalah data data sekunder.

Sedangkan menurut Sugiyono (2009:137) data sekunder adalah:

“Sumber sekunder merupakan sumber yang tidak langsung memberikan data kepada pengumpul data.”

Data sekunder disajikan antara lain dalam bentuk data-data, tabel-tabel, diagram atau segala informasi yang berasal literatur yang ada hubungannya dengan teori-teori mengenai topik penelitian. Data sekunder dalam penelitian ini berupa laporan keuangan PT bank bjb Tbk.

3.2.3.2Teknik Penentuan Data

Adapun Teknik Penentuan data terbagi menjadi dua bagian, yaitu populasi dan sampel. Pengertian dari populasi dan sampel itu sendiri adalah sebagai berikut:

1. Populasi Penelitian

Adapun Pengertian populasi menurut Sugiyono (2006:72) mengemukakan bahwa:

“Populasi adalah wilayah generalisasi yang terjadi atas objek atau subjek

Berdasarkan pengertian di atas, populasi merupakan obyek atau subyek yang berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan dengan masalah dalam penelitian maka yang menjadi populasi sasaran dalam penelitian ini adalah laporan keuangan PT bank bjb Tbk dari awal berdiri yaitu tahun 1961.

2. Sampel

Bila jumlah populasi besar dan tidak mungkin dilakukan penelitian terhadap seluruh anggota populasi maka dapat menggunakan sampel yang diambil dari populasi tersebut. Sugiyono (2010:81) memaparkan bahwa,

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”.

Terdapat berbagai teknik sampling yang dapat digunakan. Teknik pengambilan sampel yang digunakan pada penelitian ini yaitu dengan menggunakan teknik nonprobability sampling.

Menurut Sugiyono (2010:84) diungkapkan bahwa:

“Nonprobability sampling yaitu teknik pengambilan sampel yang tidak

memberi peluang/kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel”.

Teknik nonprobability sampling yang digunakan penulis dalam penelitian ini yaitu dengan menggunakan teknik sampling purposive.

Sugiyono (2010:85) menjelaskan bahwa,

Sedangkan teknik penarikan sampel yang dilakukan oleh penulis adalah non probabilitiy sampling yaitu dengan menggunakan purposive sampling dimana

sampel diambil berdasarkan pada alasan kriteria yang jelas. Adapun yang dijadikan sampel dalam penelitian ini berasal dari laporan keuangan tahunan PT bank bjb Tbk tahun 2003 sampai dengan tahun 2010.

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah: Adapun teknik pengumpulan data yang digunakan, diperoleh melalui beberapa cara, yaitu :

1. Studi Kepustakaan (Library Research)

Studi kepustakaan yaitu mencari data dari berbagai sumber yang berhubungan dengan masalah yang sedang diteliti. Data ini diperoleh dari buku-buku sumber yang dapat dijadikan acuan, internet atau pun dari surat kabar.

2. Studi Lapangan (Field Research)

Melakukan pengumpulan data dengan melakukan observasi langsung. Dalam teknik ini peneliti langsung terjun di lapangan pada perusahaan yang menjadi objek penelitian untuk mengumpulkan, mengelola dan menganalisis data yang diperlukan. Adapun cara yang ditempuh dalam penelitian adalah sebagai berikut:

a. Observasi (Observation)

langsung dari sumber-sumber tertulis yang diberikan sehingga pengumpulan data yang dibutuhkan dapat dipercaya kebenarannya.

b. Wawancara (Interview)

Pengumpulan data dengan cara melakukan tanya jawab secara langsung dengan pihak yang berkepentingan atau ahli yang berkompetensi dalam bidangnya. Dalam hal ini dengan pembimbing dari perusahaan.

c. Dokumentasi (Documentation)

Mengumpulkan dan menganalisa data-data penting tentang perusahaan atau dengan kata lain dengan mengolah data yang sudah ada.

3.2.5 Rancangan Analisis dan Uji Hipotesis 3.2.5.1 Rancangan Analisis

a. Analisis Kualitatif

Menurut Sugiyono (2010:14) analisis kualitatif adalah sebagai berikut: “Metode penelitian kualitatif itu dilakukan secara intensif, peneliti ikut berpartisipasi lama dilapangan, mencatat secara hati-hati apa yang terjadi, melakukan analisis reflektif terhadap berbagai dokumen yang ditemukan dilapangan, dan membuat laporan penelitian secara mendetail.”

Dalam penelitian ini untuk mendapatkan data yang lebih lengkap dari variabel X1 yaitu Capital Adequacy Ratio (CAR) dan X2 yaitu Non Performing Loan (NPL), peneliti menggunakan metode kualitatif dengan mewawancarai narasumber dari divisi yang terkait.

b. Analisis Kuantitatif

Menurut Sugiyono (2010:31) analisis kuantitatif adalah sebagai berikut :

“Dalam penelitian kuantitatif analisis data menggunakan statistik. Statistik yang digunakan dapat berupa statistik deskriptif dan inferensial/induktif. Statistik inferensial dapat berupa statistik parametris dan statistik nonparametris. Peneliti menggunakan statistik inferensial bila penelitian dilakukan pada sampel yang dilakukan secara random. Data hasil analisis selanjutnya disajikan dan diberikan pembahasan. Penyajian data dapat berupa tabel, tabel ditribusi frekuensi, grafik garis, grafik batang, piechart (diagram lingkaran), dan pictogram. Pembahasan hasil penelitian merupakan penjelasan yang mendalam dan interpretasi terhadap data-data yang telah disajikan.”

Adapun langkah-langkah analisis kuantitatif yang diuraikan diatas adalah sebagai berikut :

1) Analisis Regresi Linier Berganda

Penjelasan garis regresi menurut Andi Supangat(2007:325) yaitu:

“Garis regresi (regression line/line of the best fit/estimating line) adalah suatu garis yang ditarik diantara titik-titik (scatter diagram) sedemikian rupa sehingga dapat dipergunakan untuk menaksir besarnya variabel yang satu berdasarkan variabel yang lain, dan dapat juga dipergunakan untuk mengetahui macam korelasinya (positif atau negatifnya).”

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk membuktikan sejauh mana hubungan pengaruh Capital Adequacy Ratio (CAR) dan Non Performing Loan (NPL) terhadap Return On Equity (ROE) pada PT bank bjb Tbk.

Analisis regresi ganda digunakan untuk meramalkan bagaimana keadaan (naik turunnya) variabel dependen (Return On Equity (ROE)), bila dua atau lebih variabel independen (Capital Adequacy Ratio (CAR) dan Non Performing Loan (NPL) sebagai indikator. Analisis ini digunakan dengan melibatkan dua atau lebih variabel bebas antara variabel dependen (Y) dan variabel independen (X1 dan X2 ). Persamaan regresinya sebagai berikut:

(Sumber: Sugiyono; 2009) Dimana:

Y = variabel tak bebas (Return On Equity) a = bilangan berkonstanta

b1,b2 = koefisien arah garis

X1 = variabel bebas (Capital Adequacy Ratio) X2 = variabel bebas (Non Performing Loan).

Regresi linier berganda dengan dua variabel bebas X1 dan X2 metode kuadrat kecil memberikan hasil bahwa koefisien-koefisien a, b1, dan b2 dapat dihitung dengan menggunakan rumus sebagai berikut:

(sumber: Sugiyono,2009;279) 2) Analisis Korelasi Parsial

Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan) linier antara dua variabel. Korelasi juga tidak menunjukkan hubungan fungsional. Dengan kata lain, analisis korelasi tidak membedakan antara variabel dependen dengan variabel independen. Dalam analisis regresi, analisis korelasi yang digunakan juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen selain mengukur kekuatan asosiasi (hubungan).

Sedangkan untuk mencari koefisien korelasi antara variabel X1 dan Y, Variabel X2 dan Y, X1 dan X2 sebagai berikut:

(Sumber: Nazir 2003: 464) ∑y = na + b1∑X1 + b2∑X2

∑X1y = a∑X1 + b1∑X1 2

+b2∑X1X2

∑X2y = a∑X2 + b1∑X1X2 + b2∑X2 2

n(∑X1X2 - (∑X1∑X2)

rx1x2 =

Langkah-langkah perhitungan uji statistik dengan menggunakan analisis korelasi dapat diuraikan sebagai berikut:

a. Koefisien korelasi parsial

Koefisien korelasi parsial antar X1 terhadap Y, bila X2 dianggap konstan dapat dihitung dengan menggunakan rumus sebagai berikut:

b. Koefisien korelasi parsial

Koefisien korelasi parsial antar X2 terhadap Y, apabila X1 dianggap konstan dapat dihitung dengan menggunakan rumus sebagai berikut:

c. Koefisien korelasi secara simultan

Koefisien korelasi simultan antar X1 dan X2 terhadap Y dapat dihitung dengan menggunakan rumus sebagai berikut:

Besarnya koefisien korelasi adalah -1 r 1 :

a. Apabila (-) berarti terdapat hubungan negatif. b. Apabila (+) berarti terdapat hubungan positif.

Sumber: Riduwan dan Sunarto (2007:81) Interprestasi dari nilai koefisien korelasi :

a. Kalau r = -1 atau mendekati -1, maka hubungan antara kedua variabel kuat dan mempunyai hubungan yang berlawanan (jika X naik maka Y turun atau sebaliknya).

b. Kalau r = +1 atau mendekati +1, maka hubungan yang kuat antara variabel X dan variabel Y dan hubungannya searah.

Sedangkan harga r akan dikonsultasikan dengan table interprestasi nilai r sebagai berikut :

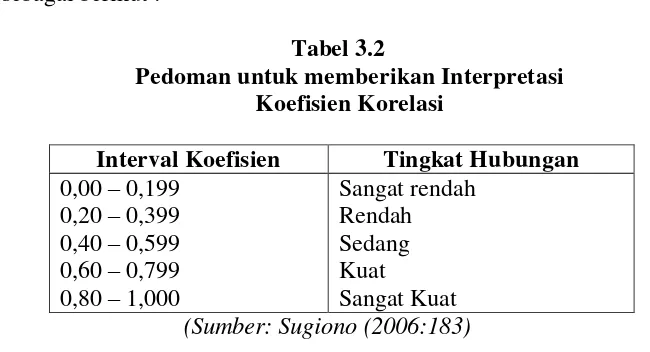

Tabel 3.2

Pedoman untuk memberikan Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan 0,00 – 0,199

Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat seberapa besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang dinyatakan dalam persentase.

Besarnya koefisien determinasi dihitung dengan menggunakan rumus sebagai berikut:

Dimana :

KD = Seberapa persen perubahan variabel Y dipergunakan oleh variabel X r² = Kuadrat koefisien korelasi

3.2.5.2 Uji Hipotesis

Rancangan pengujian hipotesis ini dinilai dengan penetapan hipotesis nol dan hipotesis alternatif, penelitian uji statistik dan perhitungan nilai uji statistik, perhitungan hipotesis, penetapan tingkat signifikan dan penarikan kesimpulan.

Hipotesis yang akan digunakan dalam penelitian ini berkaitan dengan ada tidaknya pengaruh variabel bebas terhadap variabel terikat. Hipotesis nol (Ho) tidak terdapat pengaruh yang signifikan dan Hipotesis alternatif (Ha) menunjukkan adanya pengaruh antara variabel bebas dan variabel terikat.

Rancangan pengujian hipotesis penelitian ini untuk menguji ada tidaknya pengaruh antara variabel independent (X) yaitu Capital Adequacy Ratio (CAR) (X1) dan Non Performing Loan (NPL) (X2) terhadap Return On Equity (ROE) sebagai variabel dependen (Y), dengan langkah-langkah sebagai berikut :

1. Penetapan Hipotesis a. Hipotesis Penelitian

Berdasarkan identifikasi masalah yang dikemukakan sebelumnya, maka dalam penelitian ini penulis mengajukan hipotesis sebagai berikut: a) Hipotesis simultan antara variabel bebas Capital Adequacy Ratio

Ho1 :12 0 : Capital Adequacy Ratio (CAR) dan Non

Performing Loan (NPL) Tidak berpengaruh yang signifikan secara bersama-sama terhadap Return On Equity (ROE) pada PT bank bjb Tbk.

Ha : i 0 : Capital Adequacy Ratio (CAR) dan Non

Performing Loan (NPL) berpengaruh signifikan secara bersama-sama terhadap Return On Equity (ROE) pada PT bank bjb Tbk.

b) Hipotesis parsial antara variabel bebas Capital Adequacy Ratio (CAR) terhadap Return On Equity (ROE) yang merupakan variabel terikat.

Ho1: β1 = 0 : Capital Adequacy Ratio (CAR) tidak berpengaruh signifikan terhadap Return On Equity (ROE).

H11: β1≠ 0 : Capital Adequacy Ratio (CAR) berpengaruh signifikan terhadap Return On Equity (ROE).

c) Hipotesis parsial antara variabel bebas Non Performing Loan (NPL) terhadap Return On Equity (ROE) yang merupakan variabel terikat.

Ho2: β2 = 0 : Non Performing Loan (NPL) tidak berpengaruh signifikan terhadap Return On Equity (ROE). H12 : β2≠ 0 : Non Performing Loan (NPL) berpengaruh

2. Menentukan tingkat signifikan

Ditentukan dengan 5% dari derajat bebas (dk) = n – k – l, untuk menentukan ttabel sebagai batas daerah penerimaan dan penolakan hipotesis. Tingkat signifikan yang digunakan adalah 0,05 atau 5% karena dinilai cukup untuk mewakili hubungan variabel – variabel yang diteliti dan merupakan tingkat signifikasi yang umum digunakan dalam statu penelitian.

Menghitung nilai thitung dengan mengetahui apakah variabel koefisien

korelasi signifikan atau tidak dengan rumus :

dan

Dimana :

r = Korelasi parsial yang ditentukan n = Jumlah sampel

t = thitung

Selanjutnya menghitung nilai Fhitung sebagai berikut :

Sumber: Sugiyono Dimana:

3. Menggambar Daerah Penerimaan dan Penolakan

Penggambaran daerah penerimaan atau penolakan hipotesis beserta kriteria dan kesimpulannya akan dijelaskan berikut ini,

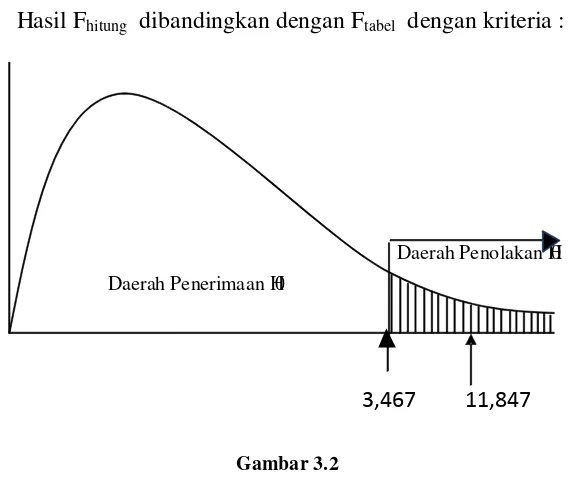

1) Hasil Fhitung dibandingkan dengan Ftabel dengan kriteria :

Gambar 3.2

Skema Daerah Penerimaan dan Penolakan H0 Secara Simultan

a) Tolak H0 jika Fhitung > Ftabel pada alpha 5% untuk koefisien positif.

b) Tolak H0 jika Fhitung < Ftabel pada alpha 5% untuk koefisien negatif.

c) Tolak H0 jika nilai Fhitung < 0,05

2) Hasil thitung dibandingkan dengan ttabel dengan kriteria : 3,467 11,847

Daerah Penerimaan H0

Gambar 3.3

Skema Daerah Penerimaan dan Penolakan Ho Secara Parsial

4. Penarikan Kesimpulan