BAB II

TINJAUAN PUSTAKA

2.1 Kinerja Keuangan

2.1.1 Pengertin Kinerja Keuangan

Menurut Jumingan (2006:239), kinerja keuangan bank merupakan gambaran kondisi keuangan bank pada suatu periode tertentu baik menyangkut aspek penghimpunan dana maupun penyaluran dana yang biasanya diukur dengan indikator kecukupan modal, likuiditas, dan profitabilitas bank. Penilaian aspek penghimpunan dana dan penyaluran dana merupakan kinerja keuangan yang berkaitan dengan peran bank sebagai lembaga intermediasi. Penilaian kondisi likuiditas bank guna mengetahui seberapa besar kemampuan bank dalam memenuhi kewajibannya kepada para deposan. Penilaian aspek profitabilitas guna mengetahui kemampuan menciptakan profit.

2.1.2 Tujuan Kinerja Keuangnan

Menurut Jumingan (2006:239), analisis kinerja keuangan bank mengandung beberapa tujuan:

a. Untuk mengetahui keberhasilan pengelolaan keuangan bank terutama kondisi likuiditas, kecukupan modal dan profitabilitas yang dicapai dalam tahun berjalan maupun tahun sebelumnya.

2.2 Rasio Keuangan Bank

Rasio keuangan merupakan alat utama untuk melakukan analisis terhadap

laporan keuangan dengan jalan membandingkan satu pos dengan pos laporan

keuangan lainnya baik secara individu maupun bersama-sama guna mengetahui

hubungan diantara pos-pos tertentu baik dalam neraca maupun laporan laba rugi.

2.2.1 Tujuan Rasio Keuangan Bank

Menurut Jumingan (2006: 243) rasio keuangan terdiri dari 5 aspek yakni:

a. Aspek permodalan

Aspek permodalan bertujuan untuk mengetahui kemampuan kecukupan

modal bank dalam mendukung kegiatan bank secara efisien. Rasio yang

digunakan adalah Capital Adequacy Ratio, Primery Rasio, Capital Rasio I, dan Capital Rasio II.

b. Aspek likuiditas

Aspek likuiditas bertujuan untuk mengukur kemampuan bank dalam

menyelesaikan kewajiaban jangka pendek. Rasio yang digunakan adalah

Quick Rasio, banking Rasio, Loan to Asset Ratio, Investment to Portofolio Ratio, dan Investing Policy Ratio.

c. Aspek rentabilitas

Aspek rentabilitas digunakan untuk mengetahui kemampuan bank dalam

menghasilkan profit melalui operasi bank. Rasio yang digunakan adalah

Gross Profit Margin, Return on Equity Capital, Net Income to Total Asset,

d. Aspek resiko usaha

Aspek resiko usaha digunakan untuk mengukur kemampuan bank dalam

menyanggah resiko dari aktivitas operasi. Rasio yang digunakan adalah

Credit Risk Ratio, Liquidity Risk Rasio, Asset Risk Rasio, Capital Risk Ratio,

dan Investment Risk Rasio.

e. Aspek effesiensi usaha

Aspek effesiensi Usaha digunakan untuk mengetahui kinerja manajemen

dalam menggunakan semua aset secara efisien. Rasio yang digunakan adalah

Leverage Multiplier Ratio, Aseet Utilization, Cost of Fund, Cost of Money,

dan Cost of Loanable Fund Ratio.

2.2.2 Keunggulan Analisis Rasio

Analisis rasio ini memiliki keunggulan dibanding teknik analisis lainnya (Harahap, 2009:298). Keunggulan tersebut adalah :

a. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

b. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

c. Mengetahui posisi perusahaan di tengah industri lain.

d. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi.

e. Menstandarisir size sebuah bank.

g. Lebih mudah melihat tren sebuah bank serta melakukan prediksi di masa yang akan datang

2.2.3 Aspek-aspek Penilaian Kesehatan Bank

Menurut Slamat Riyadi (2003:185), Tingkat Kesehatan Bank adalah penilaian suatu kondisi laporan keuangan bank pada periode dan saat tertentu sesuai dengan standar Bank Indonesia. Penilaian untuk menentukan kondisi suatu bank, biasanaya menggunakan berbagai alat ukur. Salah satu alat ukur yang utama yang digunakan untuk menentukan kondisi suatu bank dikenal dengan nama analisis CAMEL. Menurut Kasmir (2008), analisis ini terdiri dari:

a. Aspek Permodalan (Capital)

Penilaian didasarkan kepada permodalan yang dimiliki oleh bank yang didasarkan kepada kewajiban penyediaan modal minimum. Salah satu penilaian adalah dengan menggunakan rasio CAR (capital adequacy ratio), yaitu dengan cara membandingkan modal terhadap aktiva tertimbang menurut risiko (ATMR)

Modal

CAR = x 100%

ATMR b. Aspek Kualitas Aset (Asset)

penilaian aset yang digunakan dalam penelitian ini adalah rasio kualitas produktif bermasalah dengan aktiva produktif (NPL) yang diperoleh dengan rumus:

Kredit Non Lancar

NPL = x 100% Total Kredit

NPL (Non Performing Loan) merupakan rasio yang menunjukan kemampuan manajemen bank dalam mengelola kredit bermasalah yang diberikan oleh bank. NPL dihitung berdasarkan perbandingan antara jumlah kredit yang bermasalah dibandingkan dengan total kredit. Besarnya NPL yang diperbolehkan oleh Bank Indonesia saat ini adalah maksimal 5%

jika melebihi 5% maka akan mempengaruhi penilaian Tingkat Kesehatan

Bank yang bersangkutan. Semakin besar tingkat NPL ini menunjukkan bahwa

bank tersebut tidak profesional dalam pengolahan kreditnya, sekaligus

memberikan indikasi bahwa tingkat risiko atas pemberian kredit pada bank

tersebut cukup tinggi searah dengan tingginya NPL yang akan dihadapi bank.

c. Aspek Kualiatas Manajemen (Management)

Penilaian didasarkan pada manajemen permodalan, manajemen aktiva, manajemen rentabillitas, manajemen likuiditas, dan manajemen umum. Manajemen bank dinilai atas dasar 250 pertanyaan yang diajukan.

d. Aspek Earning

dan rasio beban operasional terhadap pendapatan operasional (BO/PO). Indikasi penilaian dalam aspek earning yang digunakan adalah rasio beban operasional terhadap pendapatan operasional yang diperoleh dengan rumus:

Beban Operasional

BO/PO = x 100% Pendapatan Operasional

Rasio biaya operasional adalah perbandingan antara biaya operasional dengan

pendapatan operasional. Artinya, semakin rendah BOPO berarti semakin

efisien kinerja bank tersebut dalam mengendalikan biaya operasionalnya,

dengan adanya efisiensi biaya maka keuntungan yang diperoleh bank akan

semakin besar.

e. Aspek Liquidity

Suatu bank dapat dikatakan likuid apabila bank dapat memenuhi semua

kewajibannya, khususnya kewajiban jangka pendek yang berkaitan dengan

simpanan masyarakat (simpanan, tabungan, giro) dan bank mampu memenuhi

semua permohonan kredit yang layak dibiayai. Dalam rasiolikuiditas, rasio

yang dapat diukur antara lain: Quick Ratio, Loan to Deposit Ratio (LDR), dan Loans to Assets Ratio.

Kredit

LDR = x 100% Dana Pihak Ketiga

2.3 Laba

2.3.1 Pengertian Laba

Dalam Standar Akuntansi Keuangan (2004: 18) yang diterbitkan oleh Ikatan Akuntansi Indonesia (IAI) dijelaskan bahwa :

”Definisi penghasilan (income) meliputi baik pendapatan (revenues) maupun keuntungan (gains). Pendapatan timbul dalam pelaksanaan aktivitas perusahaan yang biasa, dan dikenal dengan sebutan yang berbeda seperti penjualan, penghasilan jasa (fees), bunga, dividen, royalti, dan sewa. Keuntungan mencerminkan pos lainnya yang memenuhi definisi penghasilan dan mungkin timbul atau mungkin tidak timbul dalam pelaksanaan aktivitas perusahaan yang biasa. Keuntungan mencerminkan kenaikan manfaat ekonomi dan dengan demikian pada hakikatnya tidak berbeda dengan pendapatan. Oleh karena itu, pos tersebut tidak dipandang sebagai unsur terpisah dalam kerangka dasar ini”.

Laba adalah sebagai selisih antara pengukuran pendapatan yang direalisasi

dari transaksi yang terjadi dalam satu periode dengan biaya yang berkaitan dengan

pendapatan tersebut ( Chariri dan Ghozali, 2003).

2.3.2 Jenis-Jenis Laba

Laba terdiri dari beberapa jenis yakni: a. Laba Kotor.

Menurut Wild (2005 : 120) laba kotor merupakan ”pendapatan dikurangi harga pokok penjualan”. Apabila hasil penjualan barang dan jasa tidak dapat menutupi beban yang langsung terkait dengan barang dan jasa tersebut atau harga pokok penjualan, maka akan sulit bagi perusahaan untuk bertahan.

b. Laba operasi.

dari laba kotor dikurangi beban operasi. Laba operasi menunjukkan seberapa efisien dan efektif perusahaan melakukan aktivitas operasinya. c. Laba sebelum pajak.

Laba sebelum pajak menurut Wild (2005 : 25) merupakan laba dari operasi berjalan sebelum cadangan untuk pajak penghasilan.

d. Laba dari operasi berjalan.

Laba dari operasi berjalan menurut Wild (2005 : 25) merupakan laba dari bisnis perusahaan yang sedang berjalan setelah bunga dan pajak.

e. Laba bersih.

Laba atau rugi bersih menurut Stice (2004 : 258) adalah laba atau rugi operasi berkelanjutan dikombinasikan dengan hasil operasi yang dihentikan, pos luar biasa dan pengaruh kumulatif dari perubahan prinsip akuntansi, memberi pemakai laporan ikhtisar pengukuran kinerja perusahaan untuk periode berjalan.

2.3.3 Fungsi Laba

Menurut Arfan dan Herkulanus (2008:206-209), laba merupakan item laporan

keuangan mendasar dan penting yang memiliki berbagai kegunaan dalam berbagai

konteks. Laba secara umum diyakini sebagai dasar untuk:

a. perpajakan dan pendistribusian kembali kesejahteraan diantara individual.

Versi laba seperti ini dikenal sebagai laba kena pajak, dihitung sesuai dengan

aturan yang ditetapkan oleh badan fiskal pemerintah.

c. indikator jumlah maksimum yang dapat didistribusikan sebagai dividen dan

ditahan untuk ekspansi atau diinvestasikan kembali dalam perusahaan.

d. petunjuk investasi dan pembuatan keputusan.

e. sarana prediksi yang membantu dalam memprediksi laba masa

mendatang.Laba diyakini sebagai ukuran efisiensi.

f. ukuran pengelolaan manajemen atas sumber daya perusahaan dan efisiensi

manajemen dalam menjalankan kegiatan perusahaan.

2.3.4 Karakteristik Laba

Chariri dan Ghozali (2003:214) menyebutkan bahwa laba memiliki beberapa karakteristik antara lain sebagai berikut:

a. laba didasarkan pada transaksi yang benar-benar terjadi

b. laba didasarkan pada postulat periodisasi, artinya merupakan prestasi perusahaan pada periode tertentu

c. laba didasarkan pada prinsip pendapatan yang memerlukan pemahaman khusus tentang definisi, pengukuran dan pengakuan pendapatan

d. laba memerlukan pengukuran tentang biaya dalam bentuk biaya historis yang dikeluarkan perusahaan untuk mendapatkan pendapatan tertentu e. laba didasarkan pada prinsip penandingan (matching) antara pendapatan

2.3.5 Pertumbuhan Laba

Pertumbuhan laba dihitung dengan cara mengurangkan laba periode sekarang

dengan laba periode sebelumnya kemudian dibagi dengan laba pada periode

sebelumnya (Warsidi dan Pramuka, 2000:45).

Penghitungan dari pertumbuhan laba, didasarkan pada rumus berikut ini:

Yn – Yn-1

∆Yn = x 100%

Yn-1

Keterangan:

Δ Yn = Pertumbuhan laba tahun ke-n

Yn-1 = Laba tahun sebelumnya N = tahun ke-n

Menurut ketentuan Departeman Koperasi PengusahaKecil dan Menengah (Yuniartiningsih, 2006 :25), pertumbuhan laba dikatakan optimal jika mengalami peningkatan 10% atau lebih dari tahun sebelumnya. Laba pada perbankan terdiri dari laba operasional, laba sebelum pajak dan manfaat, serta laba bersih. Pertumbuhan laba ditentukan oleh kinerja perusahaan yang diukur dari rasio modal, rentabilitas, rasio likuidutas serta dapat dinilai dari efesiensi operasional (dendawijaya, 2005:116).

2.3.6 Faktor-Faktor Pertumbuhan Laba

Menurut Hanafi dan Halim sebagaimana dikutip Angkoso (2006 :20)

a. Besarnya perusahaan

Semakin besar suatu perusahaan, maka ketepatan pertumbuhan laba yang

diharapkan semakin tinggi.

b. Umur perusahaan

Perusahaan yang baru berdiri kurang memiliki pengalaman dalam

mengingkatkan laba, sehingga ketepatannya masih rendah.

c. Tingkat leverage

Bila perusahaan memiliki tingkat hutang yang tinggi, maka manajer

cenderung memanipulasi laba sehingga dapat mengurangi ketepatan

pertumbuhan laba.

d. Tingkat penjualan

Tingkat penjualan di masa lalu yang tinggi, semakin tinggi tingkat penjualan

di masa yang akan datang sehingga pertumbuhan laba semakin tinggi.

e. Perubahan laba masa lalu

Semakin besar perubahan laba masa lalu, semakin tidak pasti laba yang

2.4 Tinjauan Penelitian Terdahulu

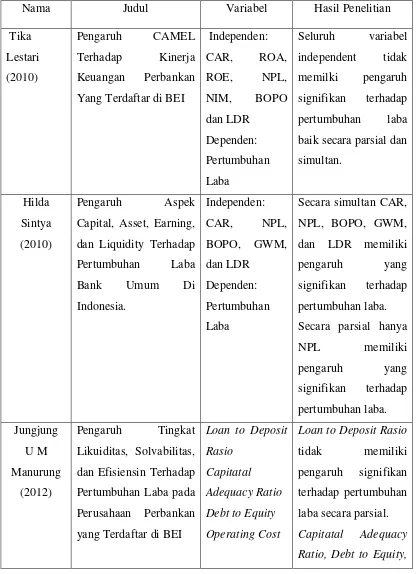

Tabel 2.1. Penelitian Terdahulu

Nama Judul Variabel Hasil Penelitian

Tika Yang Terdaftar di BEI

Independen: baik secara parsial dan simultan.

Hilda Sintya (2010)

Pengaruh Aspek Capital, Asset, Earning,

dan Liquidity Terhadap Pertumbuhan Laba

Secara simultan CAR, NPL, BOPO, GWM, dan LDR memiliki pengaruh yang signifikan terhadap pertumbuhan laba.

Secara parsial hanya

NPL memiliki dan Efisiensin Terhadap Pertumbuhan Laba pada Perusahaan Perbankan yang Terdaftar di BEI

Loan to Deposit

Rasio

Capitatal

Adequacy Ratio

Debt to Equity

Operating Cost

Loan to Deposit Rasio

tidak memiliki pengaruh signifikan terhadap pertumbuhan laba secara parsial. Capitatal Adequacy

dan Operating Cost memiliki pengaruh signifikan terhadap pertumbuhan laba secara parsial.

Secara simultan, seluruh variabel independent memiliki pengaruh signifikan terhadap pertumbuhan laba.

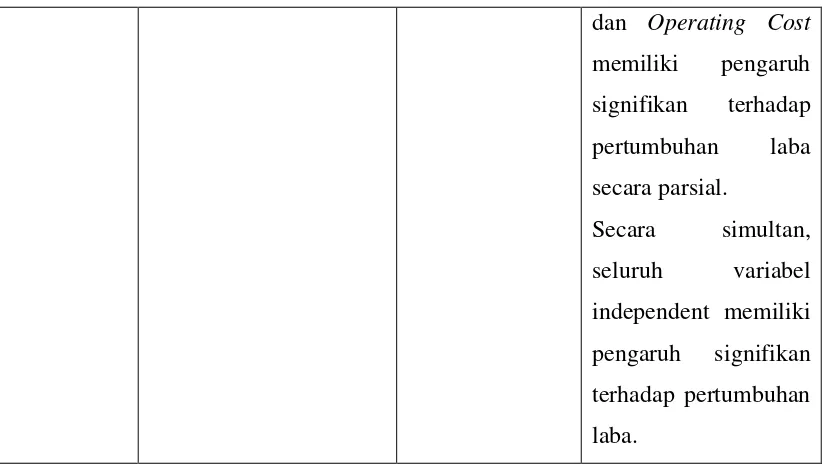

2.5 Kerangka Konseptual dan Hipotesis 2.5.1.Kerangka Konseptual

Berdasarkan tinjauan pustaka dan tinjauan terdahulu, maka kerangka konseptual penelitian ini adalah sebagai berikut:

H1

Gambar 2.1. Kerangka Konseptual CAR

(X1)

NPL (X2)

LDR (X4) BOPO

(X3)

PERTUMBUHAN LABA

Capital Adequacy Ratio (CAR) menggambarkan indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian –

kerugian bank yang disebabkan oleh aktiva beresiko, maka tinggi rendahnya nilai

CAR suatu bank, akan mempengaruhi kinerja dan kemampuan bank untuk

melaksanakan kegiatan operasionalnya. Permodalan yang kuat akan meningkatkan

kepercayaan nasabah terhadap kinerja bank. Dan hal ini akan berdampak pada

pertumbuhan laba perusahaan.

Non Performing Loans (NPL), apabila suatu bank kondisi NPL tinggi maka akan memperbesar biaya baik biaya pencadangan aktiva produktif maupun biaya

lainnya, sehingga berpotensi terhadap kerugian bank dengan kata lain menurunkan

laba.

Beban Operasional Pendapatan Operasional (BOPO) menggambarkan proses

produktivitas yang efesien akan meningkatkan output perusahaan dan tentunya akan

meningkatkan laba perusahaan. semakin kecil angka rasio BOPO maka semakin baik

kondisi bank tersebut karena kenaikan pendapatan dari periode ke periode akan

meningkatkan pertumbuhan laba bank.

Loan to Deposit Ratio (LDR), semakin tinggi rasio ini mengindikasikan semakin rendahnya kemampuan likuiditas bank yang bersangkutan karena LDR

menunjukkan seberapa jauh pemberian kredit kepada nasabah dapat mengimbangi

kewajiban bank untuk segera memenuhi permintaan deposan yang ingin menarik

kembali uangnya yang telah digunakan bank untuk memberikan kredit. Jika

pemberian kredit kepada masyarakat semakin tinggi, maka akan mempengaruhi

pertumbuhan laba perusahaan perbankan. Karena salah satu sumber laba bank berasal

tinggi, sehingga menyebabkan laba meningkat. Tetapi jika sebaliknya, pinjaman

kredit menurun diikuti rendahnya kemampuan bank untuk melunasi kewajibannya,

maka pertumbuhan laba perusahaan pun akan turun.

Pertumbuhan laba menggambarkan kondisi kinerja keuangan perusahaan

dalam menjalankan aktivitasnya. Semakin besar pertumbuhan laba suatu perusahaan

menggambarkan bahwa kinerja perusahaan dalam kondisi baik.

2.5.2 Hipotesis Penelitian

Hipotesis adalah jawaban sementara yang harus diuji kebenarannya atas suatu penelitian yang dilakukan agar dapat mempermudah dalam menganalisis. Hipotesis dalam penelitian ini adalah: