1

ANALISIS PENGARUH NPL (NON PERFORMING LOAN) DAN CAR (CAPITAL ADEQUACY RASIO) TERHADAP PENYALURAN KREDIT PADA BPR KONVENTIONAL DI

WILAYAH JAWA TENGAH PERIODE DESEMBER 2011

Wadonna Luzatty Linda Ariany Mahastanti

Fakultas Ekonomika & Bisnis, Universitas Kristen Satya Wacana

Abstract: BPR is a kind of banks which serves microeconomics, low to middle class, whose location is generally near low to middle class people who tend to need them more. Then, the research uses secondary data such as a financial report of conventional BPR publication in the area of Central Java on the period December 2011. Meanwhile, the used analysis technique is a double linear regression. Furthermore, the hypothesis test uses t-test to examine variable influence parcially; not to mention, F-test to examine it simultaneously with the significance increase 5 %. The regression result shows that the Non Performing Loan (NPL) variable and the Capital Adequacy Ratio (CAR) are parcially and simultaneously influential towards loan distribution on conventional BPRs in Central Java. Moreover, Non Performing Loan (NPL) and Capital Adequacy Ratio (CAR) causes negative and significant towards loan distribution.

Keywords: Non Performing Loan (NPL), Capital Adequacy Ratio (CAR), and loan

Pendahuluan

Bidang Industri yang tetap eksis dan mampu mempertahankan kegiatan usahanya salah satunya adalah industri perbankan. Berdasarkan Undang-Undang No. 7 tahun 1992 tentang Perbankan dan sebagaimana telah diubah dengan Undang-Undang No. 10 tahun 1998. Dalam undang-undang tersebut secara jelas disebutkan bahwa ada dua jenis bank, yaitu Bank Umum dan Bank Perkreditan Rakyat (BPR).

2

BPR merupakan salah satu jenis bank yang melayani golongan pengusaha mikro, kecil dan menengah dengan lokasi yang pada umumnya dekat dengan tempat masyarakat yang membutuhkan. Menurut Kasmir (2001:22) Layanan yang di berikan BPR ada 2 macam, yaitu sebagai tempat menghimpun dana masyarakat dalam bentuk deposito berjangka, tabungan atau bentuk lainnya. Layanan yang ke dua adalah tempat memberikan kredit dalam bentuk kredit modal kerja, kredit investasi maupun kredit konsumsi. Penyaluran kredit adalah aktivitas utama dari BPR, kredit yang disalurkan mempunyai peranan besar dalam pertumbuhan perekonomian, karena kredit yang digunakan oleh pengusaha digunakan untuk meningkatkan kegiatan produktif. Sehingga akan memberikan nilai tambah pada faktor produksi. Selain itu, kredit konsumsi digunakan untuk membiayai pembelian barang-barang konsumsi. Jadi kedua kegiatan ini sama-sama dapat meningkatkan pertumbuhan ekonomi.

Dari bulan Desember 2008 sampai dengan Desember 2011, terjadi penurunan jumlah BPR konventional di Jawa Tengah, yaitu dari 282 BPR menjadi 264 BPR (Statistik BPR konvensional). Penurunan ini disebabkan antara lain adanya pendirian BPR baru, likuidasi/merger antar BPR, tetapi ada juga yg dibekukan kegiatan usahanya serta adanya pencabut ijin kegiatan usaha BPR.

Tabel 1

Kinerja BPR Konvensional di Jawa Tengah pada triwulan III-2010 s/d triwulan IV-2011

III-2010 IV-2010 I-2011 II-2011 III-2011 IV-2011 CAR 21.53% 20.34% 21.82% 20.76% 19.85% 19.68%

NPL 8.70% 7.73% 8.06% 7.13% 7.93% 6.90%

Sumber : Bank Indonesia

Kinerja BPR konvensional di Jawa Tengah pada triwulan III-2010 s/d triwulan 4-2011 menunjukkan rasio Capital Adequacy Ratio (CAR) dan Non Performing Loan (NPL) yang naik turun. Rasio dari sisi kualitas kredit, terjadi

3

peningkatan kualitas kredit BPR yang tercermin dari penurunan nilai NPLs, yaitu dari 7,73% pada triwulan IV-2010 menjadi 6,90% pada triwulan IV-2011.

Penurunan NPL ini diantaranya disebabkan oleh adanya pembayaran kredit oleh masyarakat serta kondisi ekonomi yang relatif membaik.

Penyaluran kredit merupakan kegiatan yang mendominasi usaha bank dalam fungsinya sebagai lembaga intermediasi. Selain untuk mensejahterakan masyarakat, kredit yang dilaksanakan oleh bank juga bertujuan untuk memperoleh laba, yang berasal dari selisih bunga tabungan yang diberikan pada nasabah penabung dengan bunga yang diperoleh dari nasabah debitor dan merupakan sumber utama pendapatan bank (Siagian;2008).

Menurut Warjiyo (2005:435) “perilaku penawaran atau penyaluran kredit perbankan dipengaruhi oleh suku bunga, persepsi bank terhadap prospek usaha debitur dan faktor lain seperti karakteristik internal bank yang meliputi sumber dana pihak ketiga, permodalan yang dapat diukur dengan rasio kecukupan modal (capital adequacy ratio) dan jumlah kredit bermasalah (non performing loan)”.

Salah satu indikator utama yang digunakan secara internasional untuk mengukur kondisi suatu bank, khususnya kemampuan bank mengcover risiko yang dihadapi misalnya kredit yang diberikan adalah besarnya rasio kecukupan modal atau Capital Adequacy Ratio (CAR). Mengacu pada ketentuan Bank For International Settlement (BIS), perkembangan perhitungan CAR di Indonesia telah mempertimbangkan modal pelengkap tambahan dan beban modal untuk risiko pasar. Perbankan di Indonesia wajib memenuhi penyediaan modal minimum sebesar 8% (SK Direksi Bank Indonesia N0.31/146/KEP/DIR tanggal 12 November 1998, tentang penyediaan modal minimum bank) dengan memperhitungkan risiko pasar.

Peraturan Bank Indonesia No.72/PBI/2005 tanggal 27 November 2005 tentang kualitas kredit, dimana kualitas kredit dapat digolongkan menjadi lancar (pass), dalam perhatian khusus (special mention), kurang lancar (substandard), diragukan (doubtful), dan macet (loss). Pemberian kredit yang dilakukan oleh

4

bank ini mengandung resiko yaitu berupa tidak lancarnya pembayaran kredit atau dengan kata lain disebut kredit bermasalah (Non Performing Loan) sehingga akan mempengaruhi kinerja bank. Kredit bermasalah yang terjadi dapat diturunkan dengan cara ekspansi atau restrukturisasi. Bank Indonesia telah menentukan sebesar 5% untuk NPL. Apabila bank mampu menekan rasio NPL di bawah 5%

maka potensi keuangan yang akan diperoleh semakin besar.

Meningkatnya NPL akan mempengaruhi bank dalam penyaluran kredit pada periode selanjutnya, karena modal bank yang akan digunakan untuk menyalurkan kredit terlebih dahulu digunakan untuk menutup kerugian bank akibat kredit yang bermasalah. Semakin tinggi NPL, maka akan menyebabkan menurunkan tingkat penyaluran kredit.

Semakin tinggi CAR, maka semakin tinggi tingkat penyaluran kredit pada periode selanjutnya. Besarnya CAR dapat meningkatkan kepercayaan diri bank dalam penyaluran kredit. Tingkat kecukupan modal (CAR) mempunyai hubungan erat dengan penyaluran kredit karena adanya ketentuan dari otoritas moneter yang mengkaitkan penyaluran kredit dengan besarnya jumlah modal bank (soedarto,2004).

Beberapa penelitian tentang CAR, NPL dan penyaluran kredit telah dilakukan oleh peneliti-peneliti sebelumnya. Siagian (2008) menemukan bahwa terdapat pengaruh yang signifikan antara CAR dan NPL terhadap ROA baik secara parsial maupun simultan. Fransisca (2008) mengemukakan bahwa secara parsial CAR memiliki pengaruh positif dan tidak signifikan terhadap volume kredit sedangkan NPL memiliki pengaruh negatif dan tidak signifikan terhadap volume kredit. CAR dan NPL tidak berpengaruh signifikan terhadap volume kredit, karena dari hasil uji secara parsial menunjukkan tidak ada pengaruh yang signifikan antara variabel ini dengan volume kredit. Perbedaan ini kemungkinan disebabkan oleh perbedaan sampel yang digunakan. Menurut Pratama (2009) CAR dan NPL berpengaruh negatif dan signifikan terhadap kredit perbankan.

Rata - rata CAR Bank Umum pada periode 2005 - 2009 berada pada kisaran yang

5

cukup tinggi yakni 17,64%- 21,30%, jauh diatas ketentuan minimal sebesar 8%

yang disyaratkan oleh Bank Indonesia. Hal ini yang mengakibatkan CAR berpengaruh negatif dan signifikan terhadap kredit perbankan. Menurut Lestari (2007) CAR dan NPL berpengaruh negatif dan signifikan terhadap jumlah kredit yang disalurkan Bank Umum di Indonesia. Menurut Soedarto (2004) CAR berpengaruh positif dan signifikan terhadap penyaluran kredit serta NPL berpengaruh negatif dan signifikan terhadap penyaluran kredit.

Perbedaan penelitian ini dengan penelitian yang terdahulu antara lain obyek yang digunakan oleh peneliti terdahulu lebih banyak menggunakan bank umum sebagai obyeknya, belum ada konsistensi antar peneliti satu dengan peneliti yang lain atas hasil penelitiannya. Dengan adanya perbedaan itu maka peneliti ingin melakukan replikasi atas penelitian yang terdahulu menggunakan BPR di wilayah Jawa Tengah sebagai obyek penelitian dan menggunakan periode tahun terbaru yaitu Desember 2011.

Berdasarkan latar belakang penelitian yang telah diuraikan di atas, peneliti merumuskan masalah apakah Non Performing Loan (NPL) dan Capital Adequacy Ratio (CAR) berpengaruh terhadap jumlah penyaluran kredit secara simultan maupun secara parsial pada BPR Konvensional di wilayah Jawa Tengah periode Desember 2011? Berdasarkan perumusan masalah yang ada, maka tujuan penelitian ini adalah untuk mengetahui pengaruh Non Performing Loan (NPL) dan Capital Adequacy Ratio (CAR) terhadap jumlah penyaluran kredit secara simultan maupun secara parsial pada BPR Konvensional di wilayah Jawa Tengah periode Desember 2011.

Landasan Teoritis dan Pengembangan Hipotesis Teori Bank

PSAK Nomor 31 mengenai Akuntansi Perbankan mendefinisikan ”Bank adalah lembaga yang berperan sebagai perantara keuangan (financial intermediary) antara pihak yang memiliki kelebihan dana dengan pihak

6

memerlukan dana, serta sebagai lembaga yang berfungsi dalam lalu lintas pembayaran.”

Kasmir (2001:11) mengemukakan “Bank adalah lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat serta memberikan jasa bank lainnya”.

BPR merupakan lembaga perbankan resmi yang diatur berdasarkan Undang- Undang No. 7 tahun 1992 tentang Perbankan dan sebagaimana telah diubah dengan Undang-Undang No. 10 tahun 1998. Dalam undang-undang tersebut secara jelas disebutkan bawah ada dua jenis bank, yaitu Bank Umum dan BPR.

BPR adalah salah satu jenis bank yang dikenal melayani golongan pengusaha mikro, kecil dan menengah dengan lokasi yang pada umumnya dekat dengan tempat masyarakat yang membutuhkan.

Teori Kredit

Menurut Undang-Undang Perbankan No. 10 Tahun 1998 kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Teori Non Performing Loan (NPL)

Menurut Siamat (2005:358), Non Performing Loan atau sering disebut kredit bermasalah dapat diartikan sebagai pinjaman yang mengalami kesulitan pelunasan akibat adanya faktor kesengajaan dan atau karena faktor eksternal di luar kemampuan kendali debitur. Rasio ini menunjukan kemampuan manajemen bank dalam mengelola kredit bermasalah yang diberikan oleh bank. Artinya, semakin tinggi rasio ini maka akan semakin semakin buruk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah semakin besar maka kemungkinan suatu bank dalam kondisi bermasalah semakin besar yaitu kerugian yang diakibatkan tingkat pengembalian kredit macet. Apabila kredit dikaitkan dengan tingkat kolektibilitasnya, maka yang digolongkan kredit bermasalah adalah kredit yang memiliki kualitas dalam perhatian khusus (special mention), kurang lancar

7

(substandard), diragukan (doubtful), dan macet (loss). Peraturan Bank Indonesia No.72/PBI/2005 tanggal 27 November 2005 tentang kualitas kredit, Bank Indonesia telah menentukan sebesar 5% untuk NPL.

Teori Capital Adequacy Rasio (CAR)

Capital Adequacy Ratio (CAR) adalah rasio yang memperlihatkan seberapa besar jumlah seluruh aktiva bank yang mengandung resiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank, disamping memperoleh dana-dana dari sumber-sumber diluar bank, seperti dana masyarakat, piutang (utang), dan lain-lain. Dengan kata lain, CAR adalah rasio kinerja bank untuk menunjang aktiva yang mengandung atau menghasilkan resiko, misalnya kredit yang diberikan (Dendawijaya: 2009, 121).

Bedasarkan Surat Keputusan Direksi Bank Indonesia N0.31/146/KEP/DIR tanggal 12 November 1998, tentang penyediaan modal minimum bank, Perbankan di Indonesia wajib memenuhi penyediaan modal minimum sebesar 8%

(SK) dengan memperhitungkan risiko pasar.

Kerangka Teori dan Pengembangan Hipotesis

Pengaruh Non Performing Loan (NPL) terhadap Penyaluran Kredit

Perkembangan penyaluran kredit yang paling tidak menguntungkan adalah apabila kredit yang diberikan menjadi kredit bermasalah atau Non Performing Loan. Non Performing Loan (NPL) menunjukkan tingkat kredit bermasalah yang dimiliki oleh bank. Tingginya NPL menunjukkan bahwa tingkat kredit macetnya tinggi, tingginya kredit macet akan berdampak pada turunnya pendapatan bunga di BPR dan akan menurunkan laba yang berakibat pada penurunan tambahan modal bank sehingga dapat mengurangi kemampuan bank dalam menyalurkan kredit. Semakin tinggi NPL dapat menimbulkan keengganan bank dalam menyalurkan kredit, karena modal inti bank harus digunakan untuk membuat penyisihan penghapusan aktiva produktif yang besar sehingga dapat mengurangi jumlah kredit yang disalurkan. Peningkatan NPL yang dialami perbankan juga

8

akan mengakibatkan tersendatnya penyaluran kredit dan kerugian bank. Pada saat rasio NPL meningkat, akan menyebabkan menurunnya tingkat penyaluran kredit.

Menurut Soedarto (2004), Pratama (2009) dan Lestari (2007) NPL berpengaruh negatif dan signifikan terhadap penyaluran kredit. Dengan demikian, hipotesis yang dapat diajukan adalah sebagai berikut :

Ha1 : NPL berpengaruh negatif terhadap jumlah penyaluran kredit

Pengaruh Capital Adequacy Rasio (CAR) terhadap Penyaluran Kredit

CAR adalah indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian-kerugian bank yang disebabkan oleh aktiva yang beresiko (Dendawijaya: 2009, 121). Semakin tinggi CAR maka semakin besar pula sumber daya finansial yang dapat digunakan untuk keperluan pengembangan usaha dan mengantisipasi potensi kerugian yang diakibatkan oleh penyaluran kredit. Dapat dikatakan bahwa besarnya CAR dapat meningkatkan kepercayaan diri bank dalam penyaluran kredit. Semakin besar kredit, maka bank harus semakin besar pula menyediakan modal untuk menampung kemungkinan resiko keuangan. Semakin tinggi CAR mengindikasikan bank memiliki modal yang cukup untuk menunjang kebutuhannya dan dapat menanggung resiko yang ditimbulkan salah satunya risiko kredit. Dengan modal bank yang besar maka bank dapat menyalurkan kredit yang besar pula.

Tingkat kecukupan modal bank (CAR) mempunyai hubungan erat dengan penyaluran kredit karena adanya ketentuan dari otoritas moneter yang mengkaitkan penyaluran kredit dengan besarnya jumlah modal bank (soedarto, 2004).

Menurut Soedarto (2004) CAR berpengaruh positif dan signifikan terhadap penyaluran kredit. Dengan demikian, hipotesis yang dapat diajukan adalah sebagai berikut :

Ha2 : CAR berpengaruh positif terhadap jumlah penyaluran kredit

9

Pengaruh Non Performing Loan (NPL) dan Capital Adequacy Rasio (CAR) terhadap Penyaluran Kredit

Meningkatnya NPL akan mempengaruhi bank dalam penyaluran kredit pada periode selanjutnya. Semakin tinggi NPL, maka akan menyebabkan menurunkan tingkat penyaluran kredit. Besarnya CAR dapat meningkatkan kepercayaan diri bank dalam penyaluran kredit. Semakin tinggi CAR, maka semakin tinggi tingkat penyaluran kredit pada periode selanjutnya. Dengan demikian, hipotesis yang dapat diajukan adalah sebagai berikut :

Ha3 : CAR dan NPL berpengaruh terhadap jumlah penyaluran kredit

Berdasarkan hubungan antara tujuan penelitian serta kerangka pemikiran teoritis terhadap rumusan masalah penelitian ini, maka hipotesis yang diajukan adalah sebagai berikut :

Gambar 1

Model Penelitian untuk menduga pengaruh NPL dan CAR terhadap penyaluran kredit

H1 (-)

y

H2 (+) H3

Metode Penelitian

Populasi dan sampel penelitian

Populasi dan sample pada penelitian ini adalah 246 BPR Konvensional di wilayah Jawa Tengah. Adapun kriteria yang digunakan dalam pengambilan sampel antara lain :

KREDIT NPL

CAR

10

1. Sampel bank yang akan diteliti memiliki data yang mencakup variabel dalam penelitian, meliputi variabel jumlah penyaluran kredit, rasio NPL dan rasio CAR.

2. Sampel bank yang akan diteliti adalah Bank Perkreditan Rakyat Konvensional di wilayah Jawa Tengah.

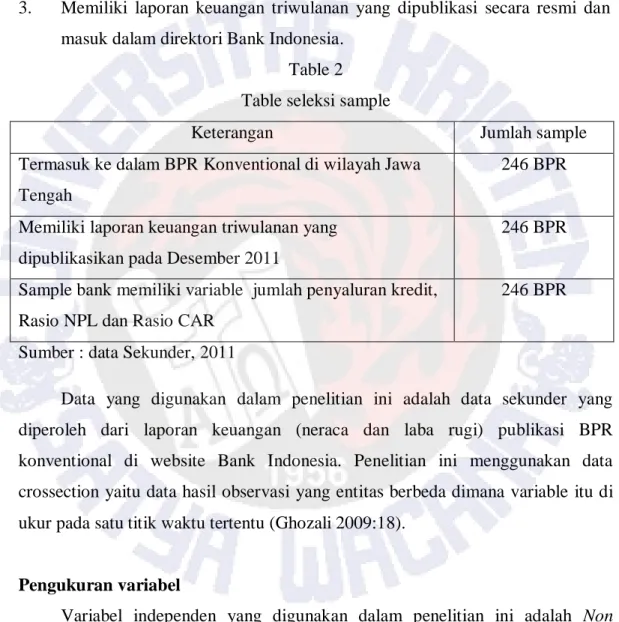

3. Memiliki laporan keuangan triwulanan yang dipublikasi secara resmi dan masuk dalam direktori Bank Indonesia.

Table 2 Table seleksi sample

Keterangan Jumlah sample

Termasuk ke dalam BPR Konventional di wilayah Jawa Tengah

246 BPR

Memiliki laporan keuangan triwulanan yang dipublikasikan pada Desember 2011

246 BPR

Sample bank memiliki variable jumlah penyaluran kredit, Rasio NPL dan Rasio CAR

246 BPR

Sumber : data Sekunder, 2011

Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari laporan keuangan (neraca dan laba rugi) publikasi BPR konventional di website Bank Indonesia. Penelitian ini menggunakan data crossection yaitu data hasil observasi yang entitas berbeda dimana variable itu di ukur pada satu titik waktu tertentu (Ghozali 2009:18).

Pengukuran variabel

Variabel independen yang digunakan dalam penelitian ini adalah Non Performing Loan (NPL) dan Capital Adequacy Ratio (CAR). Variabel independen disimbolkan dengan “X1” (Non Performing Loan atau NPL) dan “X2” (Capital Adequacy Ratio atau CAR).

Variabel dependen dalam penelitian ini adalah jumlah penyaluran kredit.

Variabel dependen disimbolkan dengan “Y”.

11 a. NPL

Kredit Bermasalah (Non Performing Loan) dapat diartikan sebagai pinjaman yang mengalami kesulitan pelunasan akibat adanya faktor kesengajaan maupun ketidaksengajaan atau faktor eksternal di luar kemampuan kendali debitur seperti kondisi ekonomi yang buruk. NPL merupakan persentase jumlah kredit bermasalah (dengan kriteria kurang lancar, diragukan dan macet) terhadap total kredit yang disalurkan bank (Siamat 2005:358).

Berdasarkan Surat Edaran Bank Indonesia Nomor 12/11/DPNP tgl 13 Maret 2010 menyatakan bahwa :

Data NPL sendiri didapat dari laporan keuangan publikasi bank pada kolom rasio NPL.

b. CAR

Rasio Kecukupan Modal (Capital Adequacy Ratio) digunakan untuk mengukur kecukupan modal bank dalam menyanggah resiko dari aktiva bank (Dendawijaya, 2005:121). CAR adalah perbandingan antara modal dan Aktiva Tertimbang Menurut Risiko (ATMR).

Berdasarkan Surat Edaran Bank Indonesia Nomor 6/23/DPNP tanggal 31 Mei 2004 menyatakan bahwa :

Data CAR sendiri didapat dari laporan keuangan publikasi bank pada kolom rasio KPMM.

Teknik Analisis

Penelitian ini menggunakan teknik statistik deskriptif kualitatif untuk menganalisis besarnya pengaruh variabel independen terhadap variabel dependen.

Pengujian yang dapat dilakukan meliputi statistik deskriptif, uji asumsi klasik dan uji hipotesis.

12

a. Statistik deskriptif digunakan untuk memberikan gambaran tentang data penelitian.

b. Penelitian ini telah lolos uji asumsi klasik terhadap sampel yang terdiri dari uji normalitas, uji multikolinearitas, uji autokorelasi dan uji heteroskedatisitas. Dengan besarnya alpha yang digunakan adalah 10%.

c. Uji Pengaruh Simultan (F test) dan Uji Pengaruh Parsial (t test) d. Menilai Goodness of Fit Suatu Model (Koefisien Determinasi R2)

Regresi Linier Berganda yaitu regresi yang memiliki satu variabel dependen dan memiliki lebih dari satu variabel independen. Model persamaan regresi linier sederhana sebagai berikut :

Y = a + b1 X1 + b2 X2 + e Dimana:

Y = Penyaluran Kredit a = Konstanta

b1,b2 = koefisien regresi yang menunjukkan angka peningkatan ataupun penurunan variabel dependen yang didasarkan pada variabel independen

X1 = Rasio NPL X2 = Rasio CAR

e = faktor pengganggu

Analisis dan Pembahasan Pembahasan

Table 3 Tabel NPL

Syarat NPL NPL Prosentase

< 5% 132 BPR 54%

>5% 114 BPR 46%

Sumber : data sekunder 2012

13

Berdasarkan Peraturan Bank Indonesia No.72/PBI/2005 tanggal 27 November 2005 tentang kualitas kredit, Bank Indonesia telah menentukan sebesar 5% untuk NPL. Dari ke 246 BPR, ada 46% BPR yang masih mempunyai rasio NPL di atas 5 %. Hal itu menunjukkan kualias kredit yang dimiliki masih tergolong rendah. Hal ini akan mempengaruhi kinerja bank salah satunya akan mengakibatkan tersendatnya penyaluran kredit, kerugian bank dan pendapatan bunga akan turun.

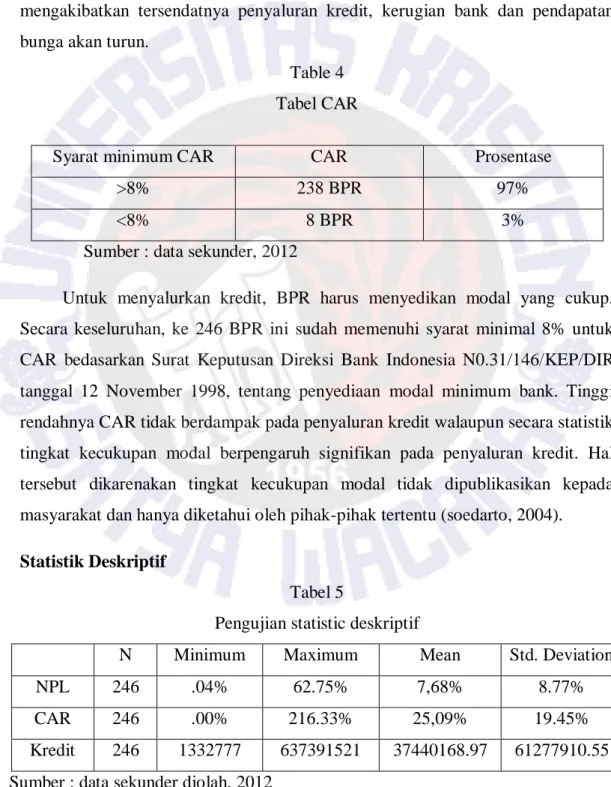

Table 4 Tabel CAR

Syarat minimum CAR CAR Prosentase

>8% 238 BPR 97%

<8% 8 BPR 3%

Sumber : data sekunder, 2012

Untuk menyalurkan kredit, BPR harus menyedikan modal yang cukup.

Secara keseluruhan, ke 246 BPR ini sudah memenuhi syarat minimal 8% untuk CAR bedasarkan Surat Keputusan Direksi Bank Indonesia N0.31/146/KEP/DIR tanggal 12 November 1998, tentang penyediaan modal minimum bank. Tinggi rendahnya CAR tidak berdampak pada penyaluran kredit walaupun secara statistik tingkat kecukupan modal berpengaruh signifikan pada penyaluran kredit. Hal tersebut dikarenakan tingkat kecukupan modal tidak dipublikasikan kepada masyarakat dan hanya diketahui oleh pihak-pihak tertentu (soedarto, 2004).

Statistik Deskriptif

Tabel 5

Pengujian statistic deskriptif

N Minimum Maximum Mean Std. Deviation

NPL 246 .04% 62.75% 7,68% 8.77%

CAR 246 .00% 216.33% 25,09% 19.45%

Kredit 246 1332777 637391521 37440168.97 61277910.55 Sumber : data sekunder diolah, 2012

14

Dari pengujian statistik deskriptif diatas dapat dilihat bahwa prosentase minimal dan maksimal NPL adalah PT. BPR Gunung Simping Artha dan PT. BPR Kusuma Sari. Meskipun kedua BPR ini ada pada posisi yang memiliki rasio NPL terendah dan tertinggi, bukan berarti BPR ini memiliki penyaluran kredit yang baik maupun buruk. Penyaluran kredit PT. BPR Gunung Simping Artha masih jauh dari nilai maksimal penyaluran kredit, meskipun memililki NPL terendah.

Dibandingkan dengan tahun 2010, rasio NPL PT. BPR Gunung Simping Artha turun dari 0.11% menjadi 0.04%. Hal ini baik untuk PT. BPR Gunung Simping Artha, karena pengelolaan terhadap kredit sudah lebih baik dari tahun 2010.

Dibandingkan tahun 2010, rasio NPL PT. BPR Kusuma Sari mengalami kenaikan 49,74% menjadi 62,75%. Terjadi peningkatan kredit macet pada PT. BPR Kusuma Sari dari tahun 2010 ke 2011. Kinerja dalam pengelolaan kredit bermasalah dinilai memburuk dan hal ini akan sangat mempengaruhi penyaluran kredit karena jumlah penyaluran kredit pasti akan mengalami penurunan.

Ada beberapa BPR yang memiliki prosentase untuk CAR minimal sebesar 0% yaitu PT. BPR Artha Sari Sentosa, PD. BPR BKK Karangmalang, PD. BPR BKK Blora Kota dan KOP. BPR Ceper. Ke-4 BPR ini mengalami penurunan prosenase CAR dari tahun 2010 ke 2011. Penurunan prosentase CAR ini dapat disebabkan karena BPR sudah tidak memiliki modal yang cukup unutk menanggung resiko keuangan yang salah satunya disebabkan oleh penyaluran kredit. Prosentase CAR maksimal adalah PT. BPR Artha Selomanik Putra.

Dibandingkan tahun 2010 PT. BPR Artha Selomanik Putra mengalami kenaikan prosentase CAR dari 149,41% manjadi 216,33% pada tahun 2011. Hal ini akan baik untuk PT. BPR Artha Selomanik Putra, karena dapat meningkatkan tingkat kepercayaan diri bank dalam penyaluran kredit, pengembangan usaha dan dapat mengatisipasi potensi kerugian yang diakibatkan oleh penyaluran kredit.

15 Uji Asumsi Klasik

1. Uji Multikolinearitas

Uji multikolinearitas dilakukan dengan melihat nilai tolerance dan variance inflation factor (VIF). Apabila nilai VIF > 10 dan nilai tolerance < 0.1 maka terjadi multikolinearitas (Ghozali, 2009:95).

Hasil perhitungan menunjukkan bahwa variabel NPL memiliki nilai tolerance (0,959) > 0,10 dengan nilai VIF (1,043) < 10. Dan variabel CAR memiliki nilai tolerance (0,959) > 0,10 dengan nilai VIF (1,043) < 10. Hal ini menunjukkan bahwa model regresi untuk variabel NPL dan CAR pada BPR konvensional tidak terjadi multikolinearitas.

2. Uji Autokorelasi

Hasil perhitungan Durbin-Watson (D-W) sebesar +1,691. Mengacu pada Firdaus (2004:101), model regresi dalam penelitian ini bebas dari masalah autokorelasi karena nilai Durbin-Watson (D-W) berada diantara 1,55 sampai dengan 2,46 yaitu sebesar +2,058. Dengan demikian, model ini layak untuk memprediksi Penyaluran Kredit berdasarkan masukan variabel CAR dan NPL.

3. Uji Heteroskedastisitas

Penelitian ini tidak melakukan pengujian heteroskedastisitas, karena menurut Anggono (2003), beliau hanya melakukan uji asumsi klasik yang meliputi uji autokorelasi dan uji multikolinearitas.

4. Uji Normalitas

Hasil pengujian one sample Kolmogorov Smirnov test dengan menggunakan nilai unstandardized residual menghasilkan nilai Kolmogorov Smirnov sebesar 3,944 dan signifikan pada 0,05 (karena p = 0,000 < 0,05). Sehingga dapat disimpulkan bahwa data yang digunakan tidak berdistribusi normal. Hal ini disebabkan karena data yang digunakan adalah data perbankan memiliki variasi data yang tinggi.

16

Menurut (Mendenhall dan Beaver, 1992; Gantyowati, 1998), dalam (Anggono,2003), uji normalitas tidak dilakukan karena menurut central limit theorem, apabila sampel random dari suatu populasi yang tidak normal, diambil dalam jumlah yang besar maka distribusi penyampelan rata-rata akan mendekati distribusi normal, dan akan semakin mendekati distribusi normal dengan semakin banyaknya jumlah sampel.

Jadi penelitian ini tidak memasukkan uji normalitas kedalam uji asumsi klasik karena menggunakan central limit theorem.

Uji Hipotesis

Tabel 6

Pengujian Hipotesis, Pengujian Regresi Berganda dan Koefisien Determinasi

Model B T Sig.

(constant) 55869950.47 8.357 .000

NPL -1250410.63 -2.805 .005

CAR -351820.58 -1.751 .081

F sig

Regression 6.746 .001a

Adjusted R Square

.045

Sumber : data sekunder diolah, 2012

Dari hasil pengujian secara parsial menjelaskan bahwa variabel NPL dan CAR berpengaruh secara signifikan terhadap penyaluran kredit. Hal ini dapat dilihat dari nilai t hitung dan nilai signifikansi yang < 0,10.

Hasil penelitian ini sesuai dengan hipotesis yang telah diajukan yaitu NPL (X1) berpengaruh negatif terhadap penyaluran kredit. NPL dapat menjelaskan penyaluran kredit. Hasil penelitian ini menunjukkan pengaruh negatif yang signifikan antara Non Performing Loan (NPL) dengan penyaluran kredit. Naik turunya NPL dapat mempengaruhi penyaluran kredit secara signifikan. Dengan

17

adanya kenaikan rasio NPL akan berakibat pada penurunan penyaluran kredit.

Karena tingginya kredit macet (NPL) akan berdampak pada turunnya pendapatan bunga di BPR dan akan menurunkan laba yang berakibat pada penurunan tambahan modal bank sehingga dapat mengurangi kemampuan bank dalam menyalurkan kredit. Hasil penelitian ini memperkuat hasil penelitian sebelumnya yang dilakukan oleh Pratama (2009), Lestari (2007) dan Soedarto (2004) yang menyatakan bahwa NPL berpengaruh negatif signifikan terhadap penyaluran kredit.

Hasil penelitian ini tidak sesuai dengan hipotesis yang diajukan yaitu bahwa CAR (X2) berpengaruh positif terhadap penyaluran kredit. Penelitian ini menunjukkan bahwa CAR (X2) pengaruh negatif dengan penyaluran kredit.

Kenaikan CAR dapat mempengaruhi penurunan penyaluran kredit. Meskipun rasio CAR yang dimiliki oleh BPR tergolong baik atau tinggi, maka tidak selalu penyaluran kreditnya tinggi juga. BPR akan melihat rasio NPL terlebih dahulu kalau rasio NPL tinggi, BPR harus berhati-hati dalam menyaluran kredit. BPR akan menggunakan modalnya terlebih dahulu untuk menutup kredit. Sehingga penyaluran kreditnya juga akan turun. Hasil penelitian ini memperkuat hasil penelitain sebelumnya Pratama (2009) dan Lestari (2007) yang menyatakan bahwa CAR berpengaruh negatif signifikan terhadap penyaluran kredit.

Pengujian simultan untuk variabel NPL dan CAR berpengaruh secara signifikan terhadap penyaluran kredit. Hasil ini terlihat dari nilai signifikansi 0,000 (< 0,10) dengan nilai F untuk regresi sebesar 6.746.

Untuk mengetahui variasi besarnya variabel dependen yang bisa dijelaskan oleh variabel independen-nya maka digunakan adjusted R Square. Koefisien determinasi atau Adjusted R Square sebesar 0,045 menunjukkan bahwa hanya 4,5% variabel penyaluran kredit dapat dijelaskan oleh NPL dan CAR. Sedangkan sisanya sebesar 95,5% dijelaskan oleh variabel-variabel lain yang tidak dimasukkan dalam model penelitian, seperti: LDR, BPK, DPK, tingkat suku bunga, simpanan masyarakat dan sebagainya.

18 Kesimpulan dan saran

Kesimpulan

Berdasarkan hasil analisis dan pembahasan penelitian yang telah dilakukan terhadap masalah penelitian yang diajukan dengan dengan jumlah sample yang digunakan yaitu 246 BPR di wilayah Jawa Tengah maka dapat disimpulkan bahwa:

a. Non Performing Loan (NPL) berpengaruh negatif signifikan terhadap penyaluran kredit. Hal ini sesuai dengan teori yang menyatakan bahwa NPL berbanding terbalik dengan penyaluran kredit. Semakin tinggi tingkat rasio NPL akan mengakibatkan semakin sedikit jumlah kredit yang disalurkan.

b. Capital Adequacy Rasio (CAR) berpengaruh negatif signifikan terhadap penyaluran kredit. Hal ini berbanding terbalik dengan hipotesis yang diajukan. Semain tinggi CAR maka akan menyebakan penurunan penyaluran kreditnya, karena BPR akan lebih berhati-hati dalam menyalurkan kredit kalau tingkat kredit macetnya juga tinggi.

c. Kedua variable independent yaitu NPL dan CAR berpengaruh secara bersama-sama secara signifikan terhadap variable dependen (penyaluran kredit). Dan kemampuan variable independent dalam menjelaskan variable dependent adalah sebesar 4,5 %. Dan 95,5% lainnya dijelaskan oleh variable yang lain yang tidak dimasukkan dalam model penelitian.

Keterbatasan

Keterbatasan dalam penelitian ini adalah peneliti belum melakukan uji heteroskedastisitas dalam serangkaian uji asumsi klasik.

Saran

Penelitian selanjutnya seharusnya melakukan semua uji asumsi klasik yang terdiri dari uji uji normalitas, uji multikolinearitas, uji autokorelasi dan uji heteroskedatisitas.

DAFTAR PUSTAKA

Anggono, A. dan Zaki Baridwan.2003. Pengaruh Kebijakan Pembagian Deviden, Kualitas Akrual, dan Ukuran Perusahaan pada Relevansi Nilai Deviden, Nilai Buku, dan Laba, Simposium Nasional Akuntansi VI, Ikatan Akuntan Indonesia.

Dendawijaya, Lukman. 2005. Manajemen Perbankan. Jakarta : Penerbit Ghalia Indonesia

Firdaus, Muhammad. 2004. Ekonometrika Suatu Pendekatan Aplikatif. Jakarta : PT. Bumi Aksara

Francisca. 2008. Pengaruh Faktor Internal Bank Terhadap Volume Kredit Pada Bank Yang Go Public Di Indonesia. Jurnal Akuntansi 6, Fakultas Ekonomi Universitas Sumatera Utara

Gantyowati, E., 1998, “Hubungan Antara Operating Cash Flow Dan Accrual Dengan Return Saham: Studi Pada Bursa Efek Jakarta”, Tesis, Msi.-UGM Ghozali, Imam. 2009. Aplikasi Analisis Multivariance dengan Progarm SPSS.

Semarang : Badan Penerbit Universitas Diponegoro

Ismail. 2010. Akuntansi Bank : Teori dan Aplikasi dalam Rupiah. Jakarta : Kencana

Kasmir. 2001. Manajemen Perbankan. Jakarta : Rajawali Pers

Lestari, Indah. 2007. Analisis Pengaruh Capital Adequacy Ratio (CAR) Dan Non Performing Loan (NPL) Terhadap Tingkat Penyaluran Kredit Pada Bank - Bank Umum Di Indonesia. Skripsi Progaram S1 Universitas Sumatra Utara Medan

Mendenhall, W., and R.J. Beaver, 1992, “A Course in Business Statistics”, PWS- Kent Publishing Co., 3rd ed.

Peraturan Bank Indonesia No.72/PBI/2005 Tanggal 27 November 2005 Tentang Kualitas Kredit

Pratama, Billy Arma. 2009. Analisis Faktor - Faktor Yang Mempengaruhi Kebijakan Penyaluran Kredit Perbankan (Studi Pada Bank Umum Di Indonesia Periode Tahun 2005 – 2009

Republik Indonesia, Undang-Undang Nomor 10 Tahun 1998 tentang Pokok- Pokok Perbankan.

Republik Indonesia, Undang – Undang Perbankan No. 10 Tahun 1998, Jakarta Siagian, Febriyanti Dimaelita. 2010. Pengaruh Non Performing Loan (NPL),

Tingkat Kecukupan Modal, Tingkat Likuiditas, Dan Kualitas Aktiva Produktif (KAP) Terhadap Tingkat Profitabilitas Perbankan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2006 – 2008. Jurnal Akuntansi 49. Fakultas Ekonomi Universitas Sumatera Utara

Siamat, Dahlan. 2005. Manajemen Lembaga Keuangan : Kebijakan Moneter Dan Perbankan. Jakarta : FE UI

Surat Keputusan Direksi Bank Indonesia No.31/146/KEP/DIR tanggal 12 November 1998 Tentang Kewajiban Penyediaan CAR Minimum Bank Soedarto, Mochamad. 2004. Analisis Faktor - Faktor Yang Mempengaruhi

Penyaluran Kredit Pada Bank Perkreditan Rakyat (Studi Kasus Pada BPR Di Wilayah Kerja BI Semarang). Tesis Program Studi Magister Manajemen Universitas Diponegoro Semarang

Warjiyo, Perry. 2004. Stabilitas Sistem Perbankan dan Kebijakan Moneter.

Buletin Ekonomi Moneter dan Perbankan. Maret 2004 www.bi.go.id.