BAB 4. PEMBAHASAN

Perbankan merupakan salah satu penggerak perekonomian dalam negeri yang berbasis pada aspek ekonomi dan sapek sosial. Bank merupakan lembaga keuangan yang diatur oleh lembaga independen yaitu Bank Indonesia.

4.1 Fungsi Bank

Fungsi utama bank sebagai penghimpun dan penyalur dana masyarakat. Secara lebih spesifik fungsi bank adalah sebagai berikut:

a. Agent of trust

Trust atau kepercayaan merupakan dasar utama dari bank. Hal tersebut karena ketika masyarakat menyimpan uang di bank berarti masyarakat tersebut percaya akan bank tersebut. Bank yang diberi kepercayaan harus menjaga dan memelihara dana yang berasal ari masyarakat tersebut. Selain itu, bank juga harus memberikan kenyamanan dan keamanan bagi nasabah atau masyarakat yang menyimpan dana pada bank itu dengan begitu nasabah atau masyarakat menyimpan dana akan mendapatkan kepuasan atas pelayanan bank tersebut. Begitu pula antara pihak bank dan para debitur, dana-dana yang cair menandakan bahwa pihak bank percaya kepada debitur tersebut. Oleh karena itu debitur harus dapat mengelola dana yang diberikan oleh bank dengan sebaik mungkin.

b. Agent of Development

Agent of development berarti bank bertugas sebagai penghimpun dan penyalur dana untuk kelancaran kegiatan ekonomi di sektor riil. Kegiatan bank tersebut memungkinkan masyarakat mempunyai keinginan untuk investasi, distribusi, dan jasa komunikasi barang dan jasa, mengingat semua kegunaan tersebut selalu berkaitan dengan penggunaan uang, kelancaran kegiatan investasi, distribusi, dan komunikasi ini tidak lain adalah kegiatan pembangunan perekonomian masyarakat. Akan tetapi, terdapat hambatan di dalam menjalankan fungsi Bank sebagai Agent Of Development, seperti kondisi geografis, infrastruktur, dan pendidikan.

Selain melakukan kegiatan penghimpunan dan penyaluran dana, bank juga memberikan penawaran jasa-jasa yang ditawarkan bank ini erat kaitannya dengan kegiatan perekonomian masyarakat secara umum, jasa-jasa ini antara lain dapat berupa pengiriman uang, pemberian jaminan bank, jasa penitipan barang berharga dan lain-lain.

4.2 Pendekatan Struktur

Pada tahun 1988-1996 sistem keuangan di Indonesia mengalami pertumbuhan yang pesat, kemudian pada tahun 1997 terjadi Krisis keuangan yang menyebabkan distress bagi industri keuangan. Krisis perbankan pada kurun waktu 1997-1998 yang demikian parah sehingga pemerintah dan Bank Indonesia melakukan pembenahan dalam rangka melakukan stabilisasi sistem keuangan dan mencegah terulangnya krisis di sektor perbankan. Untuk meningkatkan kinerja perbankan, bank sentral melakukan memerger pada beberapa bank pemerintah dan juga bank-bank kecil guna meningkatkan pangsa pasar sehingga jumlah bank menjadi berkurang, hal ini terlihat dari data perbankan yang jumlahnya semakin berkurang dari tahun 2008 hingga tahun 2012 dan tercatat sejumlah 120 bank yang beroperasi yang sebelumnya berjumlah 240. Jumlah bank yang semakin berkurang menyebabkan struktur pasar mulai menjauh dari pasar persaingan sempurna karena pasar kurang kompetitif.

Proses konsolidasi ini dilanjutkan dengan memperkenalkan arsitektur Perbankan Indonesia (API).Strategi ini dimaksudkan untuk menjadikan sektor perbankan sebgai pilar utama dalam pembiayaan sektor real, yaitu menjadi sektor ekonomi yang sehat, kuat,efisien serta dapat dipoercaya oleh masyarakat domestik maupun internasional. (bank Indonesia, 2010).

Perkembangan dan kinerja perbankan ditandai dengan indikator kinerja bank umum konvensional di Indonesia yang dipaparkan pada tabel 4.1 dibawah ini:

Tahun CAR ROA BOPO LDR

2011 16,05 3,03 85,42 78,77

2012 17,43 3,11 74,10 83,58

2013 18,13 3,08 74,08 89,70

2014 19,57 2,85 76,29 87,58

2015 20,62 2,31 82,27 88,54

*CAR (Capital Adequacy Ratio); ROA (Return on Asset);

BOPO (Biaya Operasional terhadap Pendapatan Operasional); LDR (Loan to Deposit Ratio)

Sumber: Statistik Perbankan Indonesia, 2016, diolah

Pemaparan tabel 4.1 menunjukkan perkembangan dan kinerja perbankan di Indonesia selama tahun 2011 hingga tahun 2015. Secara umum rasio CAR yang terdaftar di bursa efek memenuhi persyaratan yaitu rasio CAR lebih dari 8 %. Berdasarkan teori jika rasio CAR meningkat maka seharusnya ROA juga mengalami peningkatan (Mishkin, 2008). Hal serupa juga terjadi pada tingkat efisiensi operasi perbankan dimana BOPO mengalami fluktuasi, jika rasio BOPO yang dihasilkan suatu bank melebihi 90 persen, makadapat disimpulkan bahwa bank tidak efisien dalam menjalankan operasinya.

Saat rasio BOPO berada berada pada kondisi efisien, laba yang diperoleh akan semakin besar sebab biaya operasi yang ditanggung bank semakin kecil. Dengan meningkatnya laba maka dipastikan ROA juga akan meningkat. Angka terbaik dari BOPO adalah dibawah 90 persen, terlihat pada tabel 4.1 bahwa rasio selama 2011 hingga 2015 dibawah 90 persen namun angka yang tercatat mendekati 90 persen yang menunjukkan bahwa perlunya evaluasi kinerja secara intensif bagi perbankan meskipun di dua tahun terakhir tercatat kinerja bank lebih efisien dibanding tahun-tahun sebelumnya (Kuncoro dan Suharjono (2002).

1997-1998 mengalami masa pemulihan dalam sistem perekonomian dan perbankan, dalam perspektif perbankan dalam era globalisasi perekonomian berdasarkan data yang dijelaskan pada tabel 4.1 secara struktural sektor perbankan masih harus mengalami perbaikan untuk bersaing secara global dan beraliansi secara strategi terhadap mitra-mitra kerja perbankan yang menguntungkan sehingga memperkuat seluruh bagian dari perbankan secara struktural (Suyono, 2005; Merkusiwati, 2007).

Berdasarkan teori jika rasio CAR meningkat maka seharusnya ROA juga mengalami peningkatan (Mishkin, 2008). Hal serupa juga terjadi pada tingkat efisiensi operasi perbankan dimana BOPO mengalami fluktuasi, jika rasio BOPO yang dihasilkan suatu bank melebihi 90 persen, makadapat disimpulkan bahwa bank tidak efisien dalam menjalankan operasinya. Saat rasio BOPO berada berada pada kondisi efisien, laba yang diperoleh akan semakin besar sebab biaya operasi yang ditanggung bank semakin kecil. Dengan meningkatnya laba maka dipastikan ROA juga akan meningkat.

Paska terjadinya krisis 1997-1998 mengalami masa pemulihan dalam sistem perekonomian dan perbankan, dalam perspektif perbankan dalam era globalisasi perekonomian berdasarkan data yang dijelaskan pada tabel 4.1 secara struktural sektor perbankan masih harus mengalami perbaikan untuk bersaing secara global dan beraliansi secara strategi terhadap mitra-mitra kerja perbankan yang menguntungkan sehingga memperkuat seluruh bagian dari perbankan secara struktural (Suyono, 2005; Merkusiwati, 2007).

2011 2012

Nama Bank Total Aset Nama Bank Total Aset

PT. BRI, Tbk 368,913 PT. BRI, Tbk 535,209 PT. Bank Central Asia,

Tbk 343,689 PT. BCA, Tbk 436,795

PT. BNI, Tbk 253,409 PT. BNI, Tbk 321,534

PT. Bank Danamon, Tbk 152,675

PT. Panindonesia, Tbk 106,453 PT.Bank Permata, Tbk 132,131

PT. Bank Permata, Tbk 89,019

PT. Pan Indonesia Bank,

Tbk 141,45

PT. BII, Tbk 80,521 PT. BII, Tbk 111,161

Citibank N. A 75,728 PT. BTN, Tbk 111,748

2,022,381 2676,219

2013 2014

Nama Bank Total Aset Nama Bank Total Aset

PT. Bank Mandiri, Tbk 648,251 PT. Bank Mandiri, Tbk 757,039

PT. BRI, Tbk 606,371 PT. BRI, Tbk 778,017

PT. BCA, Tbk 488,498 PT. BCA, Tbk 541,984

PT. BNI, Tbk 370,716 PT. BNI, Tbk 393,466

PT. Bank CIMB Niaga,

PT.Bank Permata, Tbk 165,542 PT.Bank Permata, Tbk 185,091 PT. Pan Indonesia Bank,

Tbk 154,128

PT. Pan Indonesia Bank,

Tbk 159,033

PT. BII, Tbk 134,445 PT. BII, Tbk 135,241

PT. BTN, Tbk 131,169 PT. BTN, Tbk 144,575

2691,852 3484,601

2015

PT. Bank Mandiri, Tbk 905,761

PT. BRI, Tbk 802,331

PT. BCA, Tbk 584,442

PT. BNI, Tbk 456,463

PT. Bank CIMB Niaga,

Tbk 244,281

PT. Bank Danamon

Indonesia Tbk 195,016

PT.Bank Permata, Tbk 194,491

PT. Panindonesia, Tbk 182,234

PT. BII, Tbk 149,521

PT. BTN, Tbk 166,041

3880,581

Tabe; 4.2 Total aset 10 bank terbesar di indonesia dari tahun 2011-2015

Sumber: Bank Indonesia, 2016

Industri perbankan Indonesia merupakan struktur pasar oligopoly Jika diklasifikasikan berdasarkan pangsa pasar, hal tersebut karena penggabungan 4 perusahaan terbesar yang memiliki pangsa pasar kurang dari 60 persen atau rata-rata sekitar 45,51 persen. Berdasarkan data diatas terlihat bahwa pangsa pasar 10 perusahaan bank dalam industri perbankan Indonesia yang pangsa pasar terbesar dikuasai oleh PT. bank Mandiri, Tbk dengan nilai 14,17 persen. Ukuran struktur pasar yang oligopoli salah satunya adalah 20 perusahaan menguasai pasar sekitar 75 persen, sedangkan bain (1856) dalam Hasibuan (1996) mengukur dengan lebih fleksibel salah satunya adalah pada tipe 4 dimana 4 perusahaan terbesar menguasai sekitar 38 persen atau 8 perusahaan terbesar menguasai sekitar 45 persen. Hasibuan (1996).

Secara lebih khusus, Martin (1994) mengemukakan bahwa struktur pasar dengan tingkat konsentrasi yang tinggi akan mendorong perusahaan akan berperilaku kolusi daripada bersaing satu sama lain. Struktur dan perilaku ini akan mempengaruhi kinerja yang tercermin dalam harga, efisiensi atau tingkat inovasi. Perilaku pasar adalah tingkah laku perusahaan dalam pasar dimana dalam struktur pasar oligopoli, perusahaan besar yang dominan sehingga perilakunya menjadi contoh untuk diikuti dalam pemimpin harga. Pada pasar oligopoli, jika terjadi persekongkolan atau kolusi maka tercipta kartel yang akan mengatur kuota, alokasi produksi, pasar dan keuntungan. Kondisi ini hampir sama dengan monopoli, artinya kartel merupakan monopoli yang berasal dari struktur oligopoli yang kolusif.

Dalam menganalisis perilaku industri perbankan, pertama akan kita bahas terkait perilaku kolusi. Pada kenyatannya industri perbankan Indonesia sulit membuktikan bahwa terjadi kolusi antar bank, namun dalam beberapa hal terlihat bahwa pada satu bank menaikkan suku bunga makan bank lain akan mengikuti. Hal tersebut menunjukkan bahwa pengambil kebijakan disatu bank akan mempengaruhi bank lain untuk mengikuti kebijakan yang hamper serupa.

4.3.1 Strategi penetapan Suku Bunga

Strategi penetapan suku bunga tahun 2014. Otoritas Jasa Keuangan (OJK) meningkatkan upaya pengawasan terhadap penghimpunan dana dan likuiditas perbankan. Upaya ini ditujukan untuk mencegah dampak negative terjadinya persaingan suku bunga dana perbankan saat ini. Pengawas bank akan mengawasi maksimum suku bunga DPK yang diberikan.

Tren rata-rata suku bunga dana pada industri dari awal tahun hingga posisi Juli’14 (ytd) menunjukkan bahwa deposito rupiah telah mengalami peningkatan sekitar 70 bps, yaitu dari sebesar 7.97% pada Januari 2014 menjadi sebesar 8.67% pada Agustus 2014. Sedangkan pemberian suku bunga pada deposan inti umumnya telah berada di kisaran 11% terutama pada kelompok bank BUKU 3 dan BUKU 4.

Suku bunga kredit perbankan Indonesia posisi Juli berada pada kisaran 11,25%-13.30% untuk korporasi dan 16%-23% untuk kredit mikro (sumber: statistik perbankan untuk data posisi Juli 2014). Selain dampak dari besaran BI Rate yang mencapai 7,5% hampir setahun terakhir ini, persaingan suku bunga tidak terlepas dari peran pemilik dana besar yang jumlahnya kurang dari 1% (nominal > Rp 5 miliar) namun menguasai hampir 45% dari sumber dana perbankan (sumber: LPS Mei 2014). Pemilik dana besar ini cenderung memberikan tekanan pada perbankan untuk memberikan imbal hasil tinggi melalui besaran suku bunga yang diterimanya. Jika tidak, dana-dana akan mudah berpindah.

Hal yang mengkhawatirkan adalah tingkat suku bunga yang diberikan pada pemilik dana besar (deposan inti) bank-bank hingga posisi Agustus 2014 telah berada di atas 11% di hampir semua BUKU bank terutama di bank BUKU 3 dan BUKU 4. OJK menilai suku bunga dana perbankan telah di luar kewajaran. Tingginya suku bunga dana ini pada gilirannya akan berdampak pada high cost economy, perlambatan ekspansi kredit, peningkatan risiko kredit, penurunan aktivitas perekonomian, dan terhambatnya pertumbuhan ekonomi. Untuk itu, sesuai hasil diskusi dan masukan bank-bank BUKU 3 dan 4, serta mengingat dampak negatif persaingan suku bunga terhadap pertumbuhan ekonomi dan kinerja perkreditan, khususnya nasabah kredit mikro yang merupakan populasi terbesar dari debitur kredit, maka OJK melalui supervisory action menetapkan pemberian maksimum suku bunga DPK sebagai berikut: 1. Memberikan suku bunga simpanan maksimum sebesar suku bunga

dengan Rp2 milyar dengan telah memperhitungkan seluruh insentif yang diberikan kepada nasabah penyimpan dana;

2. BUKU 4 : maksimum suku bunga 200 bps di atas BI rate atau saat ini maksimum sebesar 9,50% termasuk seluruh insentif yang diberikan secara langsung kepada nasabah penyimpan dana;

3. BUKU 3 : maksimum suku bunga 225 bps di atas BI rate atau saat ini maksimum sebesar 9,75% termasuk seluruh insentif yang diberikan secara langsung kepada nasabah penyimpan dana; dan

4. Untuk optimalisasi penerapan suku bunga maksimum ini, maka pengawas juga akan melakukan monitoring dan supervisory actionterhadap bank-bank BUKU 1 dan 2 untuk turut serta mendukung penurunan suku bunga DPK. Dengan demikian, diharapkan penerapan pengawasan suku bunga maksimum ini dapat berlaku secara efektif di seluruh industri perbankan.

Selain mengacu pada masukan bank-bank, penetapan suku bunga maksimum DPK tersebut juga mempertimbangkan opportunity costpenempatan dana nasabah pada suku bunga Surat Berharga Negara (SUN, ORI Sukuk) yang saat ini yield to maturity-nya pada kisaran 8-8,5% sehingga besaran maksimum suku bunga DPK tersebut tidak memicu flight to higher yield instrument. Penetapan suku bunga maksimum ini berlaku secara serentak untuk BUKU 3 dan 4 mulai tanggal 1 Oktober 2014 dan wajib dikenakan untuk perolehan DPK yang baru dan perpanjangan deposito yang sudah jatuh tempo. Untuk menegakkan komitmen pelaksanaan kebijakan ini, maka perbankan diharuskan:

1. Mengupayakan penurunan suku bunga kredit segera setelah pengenaan pemberian maksimum suku bunga DPK tersebut dan melaporkan realisasinya kepada OJK (Departemen Pengawasan terkait) pada kesempatan pertama.

3. Melakukan ekspansi kredit sesuai target-target rencana bisnis dengan mempertimbangkan ketersediaaan sumber dana serta mengacu pada prinsip-prinsip kehati-hatian.

4.4 Kinerja Perbankan

Pangsa Pasar dan Konsentrasi pasar juga sangat mempengaruhi keuntungan bank. Menurut Wihana jika pangsa pasar naik maka profit akan ikut naik. Begitu juga dengan konsentrasi pasar menurut Bain (yang dikutip dalam wihanna,2008) yaitu rata-rata industri yang terkonsentrasi adalah lebih tinggi daripada penghasilan jenis industri yang kurang terkonsentrasi.

Konsentrasi dalam pangsa pasar dalam penelitian ini diukur dengan menggunakan pangsa pasar 4 bank terbesar yaitu BRI, BNI, BCA dan Bank Mandiri. Pasar yang semakin terkonsentrasi biasanya rentan terhadap kecurangan yang dapat berupa kerjasama dalam penentuan tingkat bunga dan volume kredit tabungan. Hal ini tentunya akan merugikan beberapa pihak seperti bank-bank kecil dan masyarakat yang ingin melakukan investasi ataupun yang ingin memperluas usahanya karena katerbatasan biaya. Jika kecurangan terjadi pada tingkat suku bunga maka akan mempengaruhi investasi. Karena tingkat suku bunga kreadit maemiliki hubungan yang sangat erat dengan marginal efficiency of capital (MEC). MEC adalah nilai pendapatan yang diperoleh dari investasi. MEC juga sering disebut dengan rate of return. Seorang pengusaha akan melakukan investasi apabila nilai MEC dari investasi yang ingin dilakukannya lebih besar dari suku bunga pinjaman.

Ini akan memberikan sedikit masalah pada perekonomian Indonesia, karena keterbatasan biaya akan menyebabkan sebagian investor terpaksa meninggalkan proyek-proyek investasi yang menguntungkan. Maka permintaan barang-barang investasi turun pada setiap tingkat suku bunga. Akibatnya terjadi pergeseran yang kontraktif pada kurva IS. Hal ini menyebabkan penurunan dalam permintaan agregat, produksi dan kesempatan kerja (mankiew, 2007).

dan sebagai entitas bisnis yang bertujuan mencari profit (pemodelan profitabilitas). Pengukuran kinerja perbankan dari sisi intermediasi, diamati dari rasio loan to deposit-nya (LDR) dan persentase non-performing loan-nya (NPL). Sedangkan kinerja perbankan dari sisi profitabilitas, diamati dari persentase return on asset-nya (ROA) dan rasio dari beban operasional terhadap pendapatan operasional-nya (BOPO).

4.4.1 Perbankan Sebagai Intermediator Finansial

Semakin kecil rasio NPL menunjukkan keberhasilan bank-bank di Indonesia dalam menjalankan proses penyaluran kredit. Rasio NPL dikatakan berkulaitas maksimal 5 % penyaluran kredit

Selain pengamatan tingkat NPL, kinerja perbankan sebagai intermediator finansial dapat diamati juga dari rasio LDR (Loan to Deposit Ratio). Kecilnya rasio LDR ini menunjukkan penyaluran kredit dibandingkan dengan total deposit relatif kecil, dan bisa dianggap bahwa bank-bank dengan LDR yang kecil kurang berhasil menjalankan fungsi intermediasinya. Namun tingkat LDR yang terlalu besar, bisa meningkatkan resiko likuiditas dari bank tersebut. Sehingga industri perbankan harus mempunyai tingkat LDR yang optimal.

Tingkat LDR yang optimal sangat tergantung kepada keadaan makro ekonomi di negara tersebut. LDR adalah bagaimana suatu bank total penyaluran kreditnya mendekati 100% dapat dikatakan bahwa tingkat LDRnya bagus. LDR juga dapat diartikan sebagai kualitas penyaluran dana kredit. Negara dengan keadaan perekonomian yang baik, mempunyai rata-rata LDR yang lebih tinggi dari negara dengan perekonomian yang buruk. Tingginya tingkat LDR pada negara dengan keadaan perekonomian yang baik adalah sangat wajar, mengingat bahwa keadaan perekonomian yang baik akan mendorong bank-bank untuk menyalurkan kredit kepada pelaku bisnis dan para pelaku bisnispun akan dengan cepat menyerap dana tersebut untuk membiayai operasional perusahaan dan melakukan ekspansinya pada pasar yang bertumbuh.

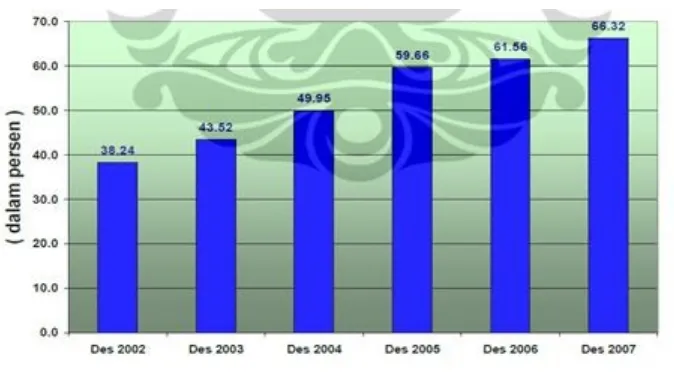

Grafik 3.3 tingkat LDR Perbankan

Sumber : Indonesia banking statistic, dari Bank Indonesia

Berdasarkan grafik 3.2 dan 3.3, diambil kesimpulan bahwa fungsi perbankan di Indonesia sebagai intermediator finansial menunjukkan perbaikan, dilihat dari rata-rata NPL-nya sebesar 4% dan LDR-nya 66.32 % pada akhir tahun 2007. Angka-angka tersebut lebih baik dari yang disyaratkan oleh API yaitu tingkat net NPL lebih kecil dari 5% dan LDR lebih besar dari 50%.

4.4.2 Perbankan Sebagai Entitas Bisnis

Kinerja Perbankan sebagai entitas bisnis dilihat dari kemampuannya menghasilkan profit dengan menggunakan aset yang dimilikinya serta kemampuannya menekan biaya yang dikeluarkan untuk menghasilkan profit tersebut. Pengukuran kinerja dari sisi ini disebut pengukuran dari sisi profitabilitas.

kemampuan bank tersebut untuk menghasilkan profit dan semakin rendah BOPO menunjukkan kemampuannya dalam menekan biaya operasional yang dikeluarkan dalam rangka menghasilkan profit.

Grafik 3.4 di halaman berikut, menunjukkan bahwa kemampuan perbankan di Indonesia dalam menghasilkan profit selalu menunjukkan peningkatan, kecuali pada tahun 2005. Begitu pula rasio BOPO sejak tahun 2002 sampai 2007 selalu menunjukkan peningkatan, kecuali pada tahun 2004. Salah satu penyebab adanya penurunan kinerja pada tahun 2005, adalah adanya keputusan pemerintah yang menaikkan harga BBM yang mencapai 100 persen pada bulan September 2005.

Grafik 3.4 ROA dan BOPO Bank di Indonesia

Sumber : Indonesia banking statistic, dari Bank Indonesia

4.4.3 Kinerja Bank-Bank Besar

Besarnya total aset yang dimiliki oleh 10 bank terbesar di Indonesia dibandingkan keseluruhan total aset perbankan sangat besar sekitar 62%, sehingga bank-bank ini mempunyai pengaruh yang signifikan terhadap industri perbankan nasional.

Secara umum, kesepuluh bank tersebut menunjukkan kinerja yang baik, dapat dilihat

dengan terpenuhi hampir semua syarat-syarat yang ditetapkan oleh API. Namun ada beberapa hal yang harus diperhatikan dan diperbaiki antara lain adalah :

1. Pada tahun 2006, NPL dari bank Mandiri sebesar 6,1% dan BNI sebesar 6,6% melebihi batas maksimum. Namun di tahun berikutnya kedua bank tersebut berhasil menurunkan NPL-nya menjadi 1,3% dan 4%.

2. LDR dari BCA tahun 2007 adalah 43.6% lebih kecil dari persyaratan API, sehingga manajemen BCA harus meningkatkan besarnya kredit yang disalurkan untuk memenuhi persyaratan API.

3. ROA dari bank BNI 46 sebesar 0,9% dan BII sebesar 1,2% lebih kecil dari yang disyaratkan API.

4. Bank Niaga, Panin dan Danamon mempunyai tingkat LDR yang tinggi yaitu 92.5%, 92.4% dan 88.1%, menunjukkan keagresifan dari ketiga bank tersebut dalam menyalurkan dana kepada masyarakat. Namun meskipun tingkat LDR ketiga bank itu tinggi, rasio gross NPL termasuk yang paling rendah, menunjukkan kemampuan bank-bank tersebut untuk memilih debitor-debitornya.

5. Meskipun masih memenuhi syarat minimum LDR, tingkat LDR dari Bank Mandiri dan BNI tergolong yang paling kecil yaitu 52.0% dan 60.6%. Meskipun LDR kedua Bank BUMN ini rendah, namun gross NPL yang paling tinggi. Karena itu kedua bank BUMN ini harus memperbaiki proses penyaluran kreditnya.

rasio BOPO dari ketiga bank tersebut masing-masing 64%, 70%, 74% dan 66%. Rasio-rasio BOPO dari keempat bank ini paling rendah diantara kesepuluh bank-bank terbesar di Indonesia

4.4 Perkembangan Kredit Dan Pertumbuhan Ekonomi

Sektor perbankan merupakan lembaga intermediasi antara pemilik modal dengan pihak yang membutuhkan modal. Sistem keuangan yang berfungsi dengan baik dapat meningkatkan keadaan konsumen yang memungkinkan untuk melakukan pembelian lebih baik.

Pembangunan yang dilakukan oleh pemerintah dan seluruh instansi yang terkait secara berkelanjutan maka akan memberikan nilai peningkatan terhadap pertumbuhan ekonomi. Dalam hal ini performa perbankan terhadap pertumbuhan ekonomi juga dapap dilihat dari besar kecilnya pemberian kredit terhadap sektor riil (Koch dan Mac Donald, 2003:41; Siringoringo, 2012)

4.2 perkembangan kredit dan pertumbuhan ekonomi pada tahun 2004-2013

Sumber: Berbagai sumber, 2016, diolah.

hingga ditahun 2013 namun hal yang berbeda ditunjukkan pada pertumbuhan ekonomi yaitu meski kredit yang disalurkan mengalami kenaikan justru pertumbuhan ekonomi mengalami penurunan. Hal ini salah satunya disebabkan adanya tekanan global atas kondisi ekonomi yang terjadi. Pertumbuhan ekonomi yang cukup tinggi salah satunya didukung oleh sektor keuangan baik perbankan maupun non-bank. Pembangunan sektor perbankan dapat mendorong pertumbuhan ekonomi (Cheng dan Degryse 2006). Sektor perbankan merupakan lembaga intermediasi antara pemilik modal dengan pihak yang membutuhkan modal. Sistem keuangan yang berfungsi dengan baik dapat meningkatkan keadaan konsumen yang memungkinkan untuk melakukan pembelian lebih baik (Mishkin 2008).

Perlu diketahui bahwa salah satu isu pokok dalam keuangan inklusif adalah terbatasnya skim kredit bank untuk kebutuhan masyarakat miskin. Dengan demikian pemerintah beserta bank indonesia mengeluarkuarkan kebijakan tentang kredit bagi usaha UMKM. Berbagai skim Kredit/pembiayaan UMKM diluncurkan oleh pemerintah dikaitkan dengan tugas dan program pembangunan ekonomi pada sektor-sektor usaha tertentu, misalnya ketahanan pangan, perternakan dan perkebunan. Peran pemerintah dalam skim-skim kredit UMKM ini adalah pada sisi penyediaan dana APBN untuk subsidi bunga skim kredit dimaksud, sementara dana kredit/pembiayaan seluruhnya (100%) berasal dari bank-bank yang ditunjuk pemerintah sebagai bank-bank pelaksana. Selain itu pemerintah berperan dalam penyiapan UMKM agar dapat dibiayai dengan skim dimaksud, menetapkan kebijakan dan prioritas usaha yang akan menerima kredit, melakukan pembinaan dan pendampingan selama masa kredit, dan memfasilitasi hubungan antara UMKM dengan pihak lain.

yang cukup dalam rangka persyaratan Perbankan. KUR adalah Kredit/pembiayaan kepada UMKM dan Koperasi yang tidak sedang menerima Kredit/Pembiayaan dari Perbankan dan/atau yang tidak sedang menerima Kredit Program dari Pemerintah pada saat permohonan Kredit/Pembiayaan diajukan. Tujuan akhir diluncurkan Program KUR adalah meningkatkan perekonomian, pengentasan kemiskinan dan penyerapan tenaga kerja.

Berikut merupakan kebijakan yang dibuat oleh pemerintah yang dilaksanakan oleh bank indonesia guna meningkatkan kredit rakyat, yang pada akhirnya akan meningkatkan perekonomian Indonesia

1. Kredit Ketahanan Pangan dan Energi

Definisi

KKPE adalah Kredit investasi dan/atau modal kerja yang diberikan dalam rangka mendukung program ketahanan pangan, dan diberikan melalui Kelompok Tani dan/atau Koperasi.

Usaha yang Dibiayai

1. padi, jagung, kedelai, ubi jalar, tebu, ubi kayu, kacang tanah, sorgum.

2. hortikultura (cabe, bawang merah, jahe, kentang dan pisang), pengadaan pangan (gabah, jagung, kedelai).

3. peternakan sapi potong, sapi perah, pembibitan sapi, ayam ras petelur, ayam ras pedaging,ayam buras, itik dan burung puyuh, pengkapan

4. Penangkapan Ikan, Budidaya Udang, Nila, Gurame, Patin, Lele, Kerapu Macan, Ikan Mas dan

pengembangan rumput Laut

5. Pengadaan/peremajaan peralatan, mesin, dan sarana lain untuk menunjang kegiatan di atas.

Jangka Waktu

Proyek Tidak Terbatas

Sumber Dana Bank Pelaksana 100%

Rp50.000.000,00 (lima puluh juta rupiah);

2. untuk koperasi dalam rangka pengadaan pangan (gabah, jagung, dan kedelai) paling tinggi sebesar

Rp500.000.000,00 (lima ratus juta rupiah);

3. untuk kelompok tani dalam rangka pengadaan/ peremajaan peralatan, mesin, dan sarana lain paling tinggi sebesar Rp500.000.000,00 (lima ratus juta rupiah).

Suku Bunga Kredit

1. Tebu, maksimal sebesar suku bunga penjaminan Bank (LPS) + 5%

2. Komoditas lain, maksimal sebesar suku bunga penjaminan Bank (LPS) + 6%

Suku Bunga Petani/Peternak

1. Tebu : 7% p.a.

2. Komoditas lain : 6% p.a.

(ditinjau setiap 6 bln, ditetapkan oleh Menkeu)

Jangka Waktu

Kredit Maksimal 5 tahun

Peran Pemerintah

1. Kementerian Keuangan: penyediaan dana APBN untuk subsidi bunga, menunjuk Bank Pelaksana, persetujuan plafon KKPE masing-masing Bank

2. Mentan : pembinaan dan pengendalian

3. Gubernur :pembinaan dan pengendalian

4. Bupati/Walikota : pembinaan dan pengendalian, monitoring dan evaluasi

5. Dinas Teknis : mengkoordinir,memonitor, mengevaluasi penyaluran dan pemanfaatan KKPE, menginventarisasi kelompok tani yang memerlukan KKPE, membimbing kelompok tani dalam menyusun RDKK,

menandatangani dan bertanggungjawab atas kebenaran RDKK Kelompok Tani, membimbing dan memantau kelompok tani

Target Realisasi Komitmen pendanaan oleh Bank : Rp 37,8 triliun

Bank Pelaksana

BRI, BNI, Bank Mandiri, Bank Bukopin, BCA, Bank

Agroniaga, BII, Bank CIMB Niaga, Bank Artha Graha, BPD Sumut, BPD Sumbar, BPD Sumsel, BPD Jabar, BPD Jateng, BPD DIY, BPD Jatim, Bank Bali, BPD Sulsel, BPD Kalsel, BPD Papua, BPD Riau

Permasalahan

1. Bank kesulitan memilih debitur yang layak

2. Debitur tidak dapat menyediakan agunan

3. Adanya batasan bahwa KKPE hanya disalurkan melalui Kelompok Tani dan/atau Koperasi..

4. KKPE tidak dapat digunakan untuk membiayai peralatan/mesin untuk penangkapan dan budidaya ikan

2. Kredit Pengembangan Energi Nabati dan Revitalisasi Perkebunan

Definisi KPEN-RP adalah Kredit yang diberikan dalam rangka mendukung program pengembangan tanaman bahan baku bahan bakar nabati dan Program Revitalisasi Pertanian

Usaha yang Dibiayai

Perluasan, rehabilitasi, dan peremajaan tanaman kelapa sawit, karet dan kakao.

Jangka Waktu

Proyek 2010, diusulkan diperpanjang s.d 2014

Sumber Dana Bank Pelaksana 100%

Plafon Kredit Ditetapkan oleh Direktur Jenderal Perkebunan

Suku Bunga

Kredit maksimal sebesar suku bunga penjaminan Bank (LPS) + 5%

Suku Bunga Petani/Peternak

1. kelapa sawit dan kakao: 7% p.a.,

2. karet 6% p.a.

(ditinjau setiap 6 bln, atas dasar kesepakatan Pemerintah dan Bank Pelaksana)

Jangka Waktu Kredit

1. kelapa sawit dan kakao 13 tahun,

2. karet 15 tahun

Peran Pemerintah

mitra usaha melalui Gubernur

2. Dirjen Perkebunan : penunjukan mitra usaha

3. Kementerian Keuangan: penyediaan dana APBN untuk subsidi bunga, menunjuk Bank Pelaksana

Target Realisasi Komitmen pendanaan oleh Bank : Rp 38,60 triliun

Daerah Realisasi

Sumut, Sumbar, Riau, Jambi, Bengkulu, Sumsel,Babel,

Lampung, Jabar, Kalbar, Kalteng,Kalsel,Kaltim,Sulut, Sulteng, Sulbar,Sulsel, Sultra, Maluku, Papua,Papua Barat

Bank Pelaksana

BRI, BNI, Bank Mandiri, Bank Bukopin, Bank Agroniaga, BII, Bank CIMB Niaga, Bank Artha Graha, Bank Mega, BPD Sumut, BPD Sumbar, BPD Sumsel, BPD Aceh, BPD Kaltim, BPD Papua, BPD Riau

Permasalahan 1. Adanya isu-isu negatif tentang perkebunan kelapa sawit yang dianggap dapat merusak lingkungan sehingga berkembang pemboikotan produk kelapa sawit dari Indonesia

2. Permasalahan yang terkait dengan lahan, antara lain mengenai Rencana Tata Ruang dan Wilayah, kenaikan biaya sertifikasi lahan, lambatnya proses sertifikasi lahan, lahan sudah tumpang tindih dengan lahan masyarakat, lahan areal proyek dikuasai pihak lain.

3. Terbatasnya jumlah perusahaan yang layak menjadi mitra (perusahaan inti)

4. Petani Peserta dan Koperasi belum ada dan belum memiliki kesepakatan yang dituangkan dalam perjanjian kerjasama dalam hal : pembagian luas lahan,

pembangunan kebun, pemeliharaan dan mengolah TBS

5. Bank Pelaksana belum dapat menyalurkan KPEN-RP yang belum memenuhi kelengkapan administrasi : penetapan peserta oleh Bupati; Rekomendasi calon perusahaan mitra dari Bupati dan Gubernur; Perjanjian Kerjasama petani, koperasi, perusahaan Mitra;

Perijinan,legalitas perusahaan, ijin lokasi lahan dan feasibility study.

6. Lambatnya proses penetapan daftar nominatif petani di tingkat Kabupaten

Pelaksana

8. Masih kurangnya tenaga pendamping untuk membina kelompok

3. Kredit Usaha Pembibitan Sapi

Definisi KUPS adalah Kredit yang diberikan kepada bank pelaksana kepada Pelaku Usaha Pembibitan Sapi

Usaha yang Dibiayai

usaha pembibitan sapi untuk produksi sbibit sapi potong atau bibit sapi perah yang dilengkapi nomor identifikasi berupa microchips

Jangka Waktu

Proyek 2014

Sumber Dana Bank Pelaksana 100%

Plafon Kredit Maksimal Rp 66.315.000.000,00 per pelaku usaha (perusahaan pembibitan, koperasi, kelompok/gabungan kelompok peternak)

Suku Bunga

Kredit maksimal sebesar suku bunga penjaminan Bank (LPS) + 6%

Suku Bunga

Petani/Peternak maksimal 5% p.a.

Jangka Waktu

Kredit Paling lama 6 tahun, dengan masa tenggang 24 bulan

Peran Pemerintah

1. Kementerian Keuangan : menetapkan Bank Pelaksana, melakukan kerjasama dengan Bank Pelaksana,

menetapkan plafon per Bank, menyediakan dan

membayar subsidi bunga, menilai kepatuhan penyaluran KUPS

2. Mentan,Menkeu, Gubernur, Bupati/ Walikota : pembinaan dan pengendalian pelaksanaan KUPS

3. Dinas Kab/Kota: memberikan rekomendasi perusahaan pembibitan, koperasi,kelompok/gab.kelompok sebagai peserta KUPS, mengetahui kontrak kemitraan,

monitoring dan evaluasi, menyampaikan laporan kepada Dinas Prov.

Target Realisasi 200.000 ekor per tahun

Daerah Realisasi Jatim,NTB, DIY, Jateng

Bank Pelaksana BRI, BNI, Bank Bukopin, Bank Jatim, Bank Jateng, BPD DIY, Bank Nagari, Bank Bali

Permasalahan

1. Persyaratan administrasi yang diminta perbankan untuk mengakses KUPS sangat rumit.

2. Pembayaran subsidi 6 bulan sekali memberatkan bagi Bank Pelaksana, sehingga ada usulan untuk pembayaran subsidi dilaksanakan 3 bulan sekali.

4. Kredit Usaha Rakyat

Definisi

KUR adalah Kredit/pembiayaan kepada UMKM dan Koperasi yang tidak sedang menerima Kredit/Pembiayaan dari

Perbankan dan/atau yang tidak sedang menerima Kredit Program dari Pemerintah, pada saat permohonan

Kredit/Pembiayaan diajukan, yang dibuktikan dengan hasil Sistem Informasi Debitur dikecualikan untuk jenis KPR, KKB, Kartu Kredit dan Kredit Konsumtif lainnya.

Usaha yang

Dibiayai Usaha produktif

Jangka Waktu

Proyek 2014

Sumber Dana Bank Pelaksana 100%

Plafon Kredit 1. KUR Mikro plafon maksimal Rp5.000.000,00 2. KUR Retail plafon maksimal Rp 500.000.000,00

Suku Bunga

1. KMK maksimal 3 tahun dan dapat diperpanjang menjadi 6 tahun

Peran Pemerintah

1. Kementerian Koordinator Bidang Perekonomian : menunjuk Bank Pelaksana

2. Kementerian Keuangan : menyediakan dana APBN dan membayar subsidi untuk IJP

3. Kementerian teknis : Mempersiapkan UMKM dan Koperasi untuk dapat dibiayai dengan KUR,

menetapkan kebijakan dan prioritas usaha yang akan menerima kredit, melakukan pembinaan dan

pendampingan selama masa kredit,memfasilitasi hubungan antara UMKM dengan pihak lain (misal :persh inti)

Target Realisasi Rp 20 triliun per tahun

Daerah Realisasi Seluruh propinsi

Bank Pelaksana

BRI, Bank Mandiri, BNI, BTN, Bank Bukopin, Bank Syariah Mandiri,13 BPD (Bank DKI, Bank Nagari, Bank Jabar Banten, Bank Jateng, BPD DIY, Bank Jatim, Bank NTB, Bank Kalbar, BPD Kalsel, Bank Kalteng, Bank Sulut, Bank Maluku dan Bank Papua)

Permasalahan

1. Sosialiasi kepada masyarakat masih kurang

2. Suku bunga KUR masih dirasakan cukup tinggi

3. Keterlambatan pembayaran klaim dari Lembaga Penjamin

4. Kesulitan mencari debitur yang sesuai dengan kriteria dan persyaratan