Dampak pasar merger dan akuisisi pada mengakuisisi

perusahaan di AS

Penelitian sebelumnya telah meneliti mengakuisisi perusahaan undergoing merger dan akuisisi beserta dampak peristiwa ini terhadap harga keamanan perusahaan. Studi-studi ini memiliki hasil yang beragam. Beberapa menunjukkan dampak negatif terhadap harga saham sementara yang lain conclude bahwa ada efek positif. Pelajaran ini meluas ini penelitian sebelumnya dengan meningkatkan baik jumlah perusahaan sampel dan tahun dievaluasi. Temuan pertama menunjukkan bahwa ketika ac perusahaan quiring dibandingkan dengan perusahaan-perusahaan yang tidak terlibat dalam kegiatan M & A, memperoleh efek harga saham perusahaan-perusahaan 'adalah signifikan tly negatif, sedangkan perusahaan non-M & A ' efek harga saham secara signifikan positif. Kapan perusahaan memperoleh dievaluasi oleh industry keanggotaan, temuan menunjukkan bahwa perusahaan yang bergerak di kegiatan M & A di semua industri dievaluasi mengerahkan sebuah efek signifikan negatif terhadap harga saham, dengan pengecualian dari industri minyak dan gas bersama dengan industri perbankan dan jasa keuangan. Kedua industri yang ditemukan memiliki signifikan efek positif pada harga saham. Temuan ini penting karena mereka menyediakan investor, manajer dan lain-lain dengan wawasan tambahan untuk efek merger dan akuisisi, dari perusahaan memperoleh ini perspektif, harga keamanan. Studi ini menunjukkan bahwa perusahaan-perusahaan di industri tertentu mungkin lebih berdampak positif, dari perspektif harga saham, dari perusahaan di industri lain.

PENGANTAR

Wall Street pembuat kesepakatan yang ke awal yang sibuk untuk tahun 2014, sebagai beberapa nama perusahaan Amerika yang paling dikenali telah terlibat dalam mu merger lti-miliar dolar dan akuisisi (M & A). American Airlines dan US Airways mengumumkan mereka akan merging dalam kesepakatan $ 11000000000, sementara perusahaan ekuitas swasta 3G dan Warren

Buffett Berk-shire Hathaway

mengumumkan 28000000000 $ akuisisi bersama konglomerat makanan H.G. Heinz. Kedua penawaran ikutia $ 24400000000 LBO dari Dell dengan ekuitas swasta

Sementara semua kegiatan ini mungkin memiliki potensi manfaat pemegang saham perusahaan yang diakuisisi – serta Banyak investasi Wall Street bankir - apa yang dikatakan tentang perusahaan memperoleh dan kesehatan keseluruhan dari ekonomi? Karena kemudian bagian dari abad ke-20, M & A cenderung datang dalam gelombang, didorong oleh ketersediaan kredit, perubahan kebijakan pemerintah, atau semburan innov sektor swastaasi. Deregulasi, misalnya,termotivasi gelombang merger di industri penerbangan di 1970 dan konsolidasiindustri perbankan di 1990-an. Tapi mungkin faktor yang paling penting dalam moti-vating semburan tersebut dari M & A adalah kondisi ekonomi, terutama kekuatan pasar saham. merger ditertentu sering dibiayai dengan saham, dan saham yang tinggi nilai memberikan sumber daya yang dapat digunakan untuk membuat perusahaan pembelian. Menurut Majalah Forbes (3/7/14), saham Pasar telah melakukan cukup baik selama beberapa tahun sekarang, dengan Standard and Poor 'S (S & P) 500 sampai lebih dari 138% sejak posisi terendah bear-pasar tahun 2008. Jadi mengapa kita sekarang melihat M & A booming? Tentunya salah satu alasan adalah bahwa pasar saat ini adalah sangat benteng ified oleh pelonggaran kuantitatif. Forbes melanjutkan dengan menyatakan bahwa Federal Reserve memiliki mengambil tindakan belum pernah terjadi sebelumnya untuk mempertahankan suku bunga rendah di baik dalam jangka pendek dan jangka panjang, dan upaya tersebut telah disimpan harga saham tinggi meskipun tia lemah ekonomi. di lain kata-kata, mengingat stim

STUNDA 31

'garis dan harga saham bawah. Jadi apa dampak M & A sebenarnya memiliki pada harga saham mengakuisisi perusahaan? Untuk mengatasi masalah ini, merger dan 2.012. Forbes majalah menunjukkan bahwa dampak pasar kegiatan tersebut telah con didirikan oleh efek efforts oleh Federal Reserve. Penelitian ini akan berusaha untuk menganalisis kegiatan M & A memperoleh perusahaan di AS selama periode studi yang dipilih (2009-2012) dan membandingkan efek harga pasar untuk ukuran yang sama perusahaan dalam industri yang sama tidak terlibat dalam M & A kegiatan selama periode penelitian yang sama. Selain itu, M & A mengakuisisi peri studi perusahaan 'od juga akan terkait dengan masa studi dasar (2004-2007) untuk perusahaan yang sama ketika mereka tidak di M & proses A. Analisis dari hasil ini akan membantu kami lebih baik fokus pada efek pasar merger dan akuisisi, dan jika, pada kenyataannya, mereka akan membantu mengangkat perekonomian secara keseluruhan dalam jangka panjang.

TINJAUAN PUSTAKA

Selama beberapa dekade, ada memiliki beberapa studi yang masih ada dilakukan pada efek dari kegiatan M & A. Holmstrom (2001) menemukan bahwa merger dan akuisisi memperoleh perusahaan ditingkatkan tidak hanya produktivitas tapi perusahaan Mekanisme pemerintahan AS perusahaan. Olinger et al. (2006) menemukan bahwa merger dan akuisisi di AS naik selama periode dari 1980-1999

terutama disebabkan leveraged

akuisisi berperan dalam pengembalian berikutnya pada mengakuisisi perusahaan. Dari perspektif profitabilitas, Mantravadi

dan Reddy (2008) menemukan bukti bahwa mengakuisisi perusahaan mengalami

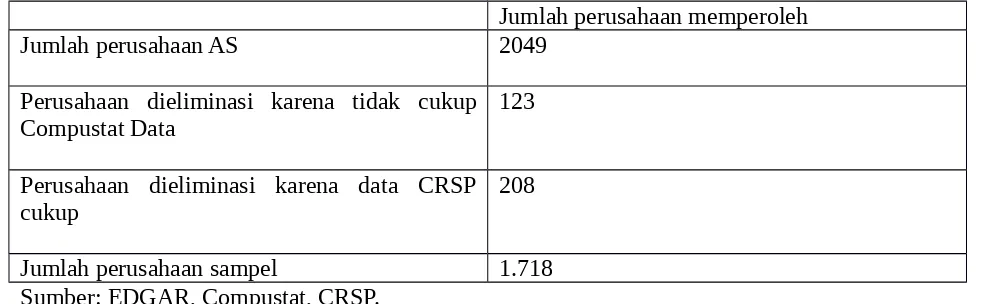

Tabel 1. Contoh mengakuisisi perusahaan terlibat dalam kegiatan M & A, 2009-2012.

Jumlah perusahaan memperoleh

Jumlah perusahaan AS 2049

Perusahaan dieliminasi karena tidak cukup Compustat Data

123

Perusahaan dieliminasi karena data CRSP cukup

208

Jumlah perusahaan sampel 1.718

Sumber: EDGAR, Compustat, CRSP.

Tabel 2. Contoh mengakuisisi perusahaan terlibat dalam kegiatan M & A oleh industri 2009-2012.

industrials 301 Minyak / Gas 288 utilitas 244 Real Estat 229 transportasi 204

Perbankan / Jasa Keuangan 196 kesehatan 177

lainnya 79

Source:

32 Afr. J. Bus. Mengelola.

peningkatan profitability; Namun, tia dampak paling kuat bagi

perusahaan-perusahaan tekstil, perbankan dan keuangan, dan kesehatan. Wong et al. (2009)

temuan mereka menunjukkan bahwa pangsa pasar perusahaan membeli 'menerima return positif abnormal pada periode setelah M & A pengumuman. Berbeda dengan penelitian ini, Yen dan Andre (2010) yang disurvei sejumlah merger dan akuisisi di AS dan menemukan bahwa perusahaan memperoleh baik menderita kerugian sebagai hasilnya kegiatan, atau di terbaik, impas. yen dan Andre (2010) juga tidak menemukan bukti dari segera kembali positif pada harga keamanan mengakuisisi perusahaan, dan pada kenyataannya ditemukan sebuah asosiasi penurunan harga keamanan antara perusahaan-perusahaan ini, meskipun prosedur tetap tata kelola perusahaan es tampaknya meningkatkan. Salah satu

penjelasan studi bagaimana seperti mungkin telah hasil yang berbeda seperti yang terkait dengan merger dan akuisisi ditawarkan oleh Williams (2010). Williams (2010)

menunjukkan bahwa peneliti sering mengabaikan pemasaran sinergi yang mungkin timbul dari merger dan akuisisi, yang terletak di jantung baik kegagalan atau keberhasilan berusaha oleh perusahaan mengakuisisi. Williams (2010) ditemukan bahwa integrasi horizontal menawarkan kesempatan terbaik di SUC-cess dan

profitabilitas acqui perusahaan cincin. Juga, Williams (2010) menemukan bahwa mo kembali mendirikan mengakuisisi perusahaan adalah (yaitu, lebih berumur panjang) kemungkinan besar itu memiliki mewujudkan peningkatan profitability. Williams (2010) juga mencatat keterbatasan dalam periode waktu belajar. Ismail et al. (2011) juga menunjukkan bahwa alasan untuk hasil yang bertentangan dari berbagai studi tentang kegiatan M & A mungkin karena dari ruang lingkup (yang adalah

batased di kedua nomor merger dan akuisisi dan frame waktu yang dicakup) dari studi dan sebagian besar studi di atas fokus pada satu industri, dengan pengecualian dari Hu (2009) dan Mantravadi dan Reddy (2008), yang menilai AS memperoleh keamanan perusahaan ' harga oleh industri untuk periode waktu yang terbatas. Juga, Ismail et Al. (2011) menemukan bahwa studi masa lalu tidak cukup menilai ukuran perusahaan atau waktu di industri, baik yang mungkin memiliki efek pada hasil. Baru-baru ini merger dan akuisisi sastra bertentangan di analisis dari hasil terkait dengan perusahaan mengakuisisi. Beberapa studi menunjukkan dampak negatif pada perolehan perusahaan dan pemegang sahamnya (Girma, 2008; Hu 2009; Yen dan Andre 2010; Chatterjee, 2011; Kemel, 2011), sedangkan Studi lain menemukan pos yang abnormal Hasil itive (Altunbas dan Albanes, 2004; Hu, 2009; Girma, 2008; Wong et al., 2009). Karena kegiatan M & A telah mencapai level

tertinggi baru selama tahun terakhir, penting bahwa kita mendapatkan yang lebih baik di bawah-berdiri dari pengaruh kegiatan tersebut pada mengakuisisi perusahaan dan pemegang saham mereka. Th adalah studi akan mencoba untuk melakukan Hanya saja dengan menganalisis pengaruh merger dan akuisisi terhadap harga saham perusahaan memperoleh 'tahundan industri dari 2009-2012, sehingga meningkatkan lingkup dari studi dan menyediakan dasar yang lebih luas yang digunakan untuk statistik mengukur secu apapun dampak harga ritas merger dan akuisisi pada perusahaan mengakuisisi.

Seperti disebutkan sebelumnya, studi yang masih menilai efek merger dan akuisisi contain banyak hasil yang

bervariasi.penelitian tersebut menunjukkan minimal, negatif dan bahkan dampak positif terhadap harga saham memperoleh

perusahaan. Di memesan ke tempat yang lebih baik dalam perspektif efek harga saham merger dan akuisisi, mengakuisisi perusahaan yang memiliki terlibat dalam kegiatan M & A antara 2009-2012 adalah dibandingkan dengan perusahaan sejenis ukuran yang belum terlibat dalam kegiatan M & A selama periode yang sama. Periode waktu ini dipilih karena mewakili pasca-keuangan periode krisis AS Ec recovery onomic dikatakan telah dimulai pada kuartal pertama 2009 (AS BiroStatistik Tenaga kerja). Dengan memanfaatkan kedua sampel meningkat periode dan nomor total

perusahaan (dalam kelanjutan Ismail et al., (2010) 's studi) dan dibandingkan dengan control kelompok perusahaan non-M & A, re Hasil pengujian dari penelitian ini kemudian dapat dibandingkan dengan studi masa lalu dan dinilai untuk bidang kesesuaian dan keberangkatan. Hal ini menimbulkan pertama hipotesis, dinyatakan dalam bentuk nol: H1: Tanggapan harga saham terhadap laba tak terduga mengakuisisi perusahaan yang bergerak di bidang merger dan akuisisi Kegiatan ini tidak berbeda secara signifikan dari orang-orang dari perusahaan tidak terlibat dalam kegiatan merger dan akuisisi. Beberapa penelitian merger dan akuisisi masa lalu (Hu, 2009; Mantravadi dan Reddy, 2008), yang menilai AS memperoleh harga keamanan perusahaan 'oleh industri untuk waktu yang terbatas periode menunjukkan bahwa efek dari kegiatan M & A di harga keamanan bervariasi oleh industry, dengan

industri tertentu menunjukkan efek yang lebih besar daripada yang lain. Dalam rangka untuk menilai fenomena ini, kelompok mengakuisisi perusahaan yang memiliki terlibat dalam kegiatan M & A antara 2009-2012 rusak turun dengan industri besar dan tdia efek industri analisi zed. Hal ini menimbulkan the hipotesis kedua, dinyatakan dalam

bentuk nol: H2: Tanggapan harga saham terhadap laba tak terduga mengakuisisi perusahaan yang bergerak di bidang merger dan akuisisi Kegiatan ini tidak berbeda secara signifikan ketika dinilai dengan kategori industri. Masih penelitian lain di bidang merger dan akuisisi atribut efek kegiatan M & A pada harga saham untuk metrik waktu tertentu (Ismail et al, 2011;. Williams, 2010). Dalam rangka untuk menilai ini, analisis sensitivitas dilakukan untuk kedua perusahaan memperoleh terlibat dalam kegiatan M & A selama masa studi 2009-2012, dan perusahaan tidak terlibat dalam kegiatan M & A selama periode waktu yang sama. Dua ini kelompok

perusahaan tersebut kemudian dibandingkan dengan masa studi dasar (2004-2007). periode penelitian ini dipilih karena:

1. Merupakan periode waktu ketika merger dan acqui-sitions sedikit turun di luar AS .; dan