PENERAPAN SISTEM AKUNTANSI

DALAM PENGELOLAAN KEUANGAN GEREJA

Irena Septianita Kaomaneng

Abstrak

Organisasi Gereja merupakan salah satu bentuk organisasi nirlaba dalam bidang keagamaan, sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK) 45 tahun 2011 tentang Organisasi nirlaba, bahwa organisasi nirlaba juga harus dan berhak untuk membuat laporan keuangan dan melaporkan kepada para pemakai laporan keuangan. Untuk itu gereja juga harus dan berhak untuk membuat laporan keuangan yang akuntabilitas dan melaporkan kepada pemakai laporan keuangan gereja. Akuntansi merupakan suatu kegiatan yang dilakukan untuk menghasilkan suatu sistem informasi berupa laporan keuangan yang dibutuhkan oleh berbagai pihak baik pihak internal maupun pihak eksternal organisasi. Kegiatan yang dilakukan dalam proses akuntansi meliputi pencatatan, penggolongan, peringkasan, pelaporan dan penganalisisan data keuangan dari suatu organisasi. Dengan demikian, gereja memerlukan akuntansi sebagai alat bantu dalam pengelolaan, perencanaan dan pengawasan keuangan dengan berpedoman pada PSAK 45 tahun 2011 tentang Standar Pelaporan keuangan Organisasi Nirlaba yang ditetapkan oleh Ikatan Akuntan Indonesia (IAI) sehingga laporan keuangan yang dihasilkan oleh gereja dapat dipercaya dan transparan dalam pelaporannya.

Kata kunci: Akuntansi, keuangan gereja, laporan keuangan.

Pendahuluan

Peranan akuntansi sebagai alat pembantu dalam pengambilan keputusan-keputusan ekonomi dan keuangan semakin disadari oleh semua pihak dari segala aspek, baik dalam perusahaan yang bertujuan mencari laba maupun dalam organisasi-organisasi yang tidak

mencari laba atau organisasi nirlaba. Salah satu penyebabnya adalah karena hal ini diatur dalam undang-undang. Alasan utama mengapa akuntansi digunakan dalam berbagai organisasi adalah karena semakin rumitnya variabel-variabel yang dihadapi, terutama di dalam organisasi nirlaba.

Akuntansi pada dasarnya adalah merupakan kegiatan yang mengolah transaksi-transaksi keuangan menjadi informasi keuangan yang siap pakai. Kegiatan yang dilakukan dalam proses akuntansi meliputi: 1) pencatatan, 2) penggolongan, 3) peringkasan, 4) pelaporan dan 5) penganalisian data keuangan dari

suatu organisasi. Proses akuntansi tersebut akan menghasilkan informasi keuangan yang berguna baik bagi pihak intern organisasi dalam pengambilan keputusan yang berkaitan dengan keuangan maupun ekstern organisasi dalam menilai, mengevaluasi, menganalisis dan memonitoring

urusan-urusan keuangan lainnya. Semua hal tersebut berkaitan dengan akuntansi.

Organisasi Gereja merupakan salah satu bentuk organisasi nirlaba dalam bidang keagamaan, sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK) 45 tahun 2011 tentang Organisasi nirlaba, bahwa organisasi nirlaba juga harus dan berhak untuk membuat laporan keuangan dan melaporkan kepada para pemakai laporan keuangan (Perkasa, 2009). Untuk itu gereja juga harus dan berhak untuk membuat laporan keuangan yang akuntabilitas dan melaporkan kepada pemakai laporan keuangan gereja yaitu jemaat yang adalah sumber utama dalam pendapatan gereja , bahkan donatur dari luar sehingga Jemaat dan para donatur termotivasi untuk lebih giat memberikan persembahan syukur serta bantuan dana untuk menopang pelayanan gereja. Untuk itulah dalam mengupayakan perolehan dana dan mengatur penggunaannya, gereja perlu manajemen keuangan yang baik. Untuk tujuan tersebut, pengelola keuangan gereja membutuhkan informasi keuangan yang akurat. Informasi yang akurat dapat diupayakan melalui penerapan akuntansi dalam gereja. Peranan akuntansi dalam memperlancar manajemen keuangan adalah dalam fungsi perencanaan dan fungsi pengawasan serta dalam pengambilan keputusan. Jadi dalam pengelolaan keuangan gereja yang baik ada dua hal yang perlu diperhatikan gereja yaitu bagaimana gereja mengelola keuangannya dan mengupayakan informasi keuangan gereja.

Pengalaman yang ada menunjukkan bahwa persoalan yang sering dihadapi oleh gereja adalah dalam hal pengelolaan keuangan. Keuangan gereja sering dianggap sebagai dana sosial yang dipakai habis dalam pelayanan sehingga dalam pengelolaannya terkesan adanya pembiaran dalam penggunaan uang gereja yang bisa menimbulkan praktek

korupsi. Karena dari pengamatan, gereja merupakan organisasi yang memudahkan korupsi tumbuh subur. contohnya : amplop syukur jemaat yang tidak dilaporkan oleh majelis , sumbangan dari donatur yang tidak diteruskan ke bendahara, pengambilan uang persembahan jemaat untuk kepentingan pribadi, tidak adanya laporan keuangan pada saat serah terima jabatan dari bendahara lama ke yang baru. Terjadinya pembiaran ini karena tidak adanya manajemen keuangan yang baik dari pihak gereja dalam hal ini pimpinan jemaat ataupun pemegang keuangan atau bendahara, para majelis serta kurangnya pendalaman teologis tentang dosa korupsi. Gereja selaku organisasi juga harus dikelola secara profesional berdasarkan fungsi-fungsi manajemen. Bukan saja kegiatannya habis untuk khotbah di atas mimbar, pelayanan orang sakit tetapi harus menyangkut seluruh aspek yang mendukung tugas gereja termasuk di dalammya keuangan yang pencatatannya tidak hanya dilakukan secara tradisional masuk keluar saldo tanpa adanya pelaporan yang holistik

Permasalahan-permasalahan tersebut yang telah dikemukakan biasanya tidak ditangani secara serius oleh para pejabat gereja, bahkan ada kesan ditutup-tutupi dan dibiarkan saja tanpa adanya tindakan yang tegas. Alasan yang sering dikemukan karena gereja dianggap sebagai lembaga sosial sehingga permasalahan tersebut diselesaikan dengan kasih. Ada juga yang mengatakan bahwa masalah keuangan adalah masalah yang sensitif karena itu harus hati-hati dalam menangani kasus ini untuk menghindari dari hal-hal yang akan merusak keutuhan dan kewibawaan gereja.

suatu sistem akuntansi sesuai dengan standar pelaporan yang telah diatur dalam PSAK 45 tahun 2011 untuk mengatasi masalah-masalah dalam pengelolaan keuangan gereja.

Konsep Dasar Akuntansi

Jusup (2005) menyatakan bahwa definisi akuntansi dapat dirumuskan dari dua sudut pandang , yaitu definisi dari sudut pemakai jasa akuntansi, dan dari sudut proses kegiatannya. Ditinjau dari sudut pemakainya, akuntansi dapat didefinisikan sebagai suatu disiplin yang menyediakan informasi yang diperlukan untuk melaksanakan kegiatan secara efisien dan mengevaluasi kegiatan-kegiatan suatu organisasi . Informasi yang dihasilkan akuntansi diperlukan untuk:

1. Membuat perencanaan efektif, pengawasan dan pengambilan keputusan oleh manajemen.

2. Pertanggungjawaban organisasi kepada para investor, kreditur, donatur. Pemerintah dan sebagainya.

Dari defenisi tersebut di atas, dapat disimpulkan bahwa akuntansi diselenggarakan dalam suatu organisasi, dimana informasi akuntansi yang dihasilkan adalah informasi tentang organisasi tersebut. Informasi akuntansi sangat penting dalam menyelenggarakan kegiatan organisasi, khususnya digunakan dalam pengambilan keputusan internal organisasi.

Ditinjau dari sudut proses kegiatan,akuntansi dapat didefinisikan sebagai seni pencatatan, penggolongan, peringkasan, pelaporan, dan penganalisisan data keuangan suatu organisasi . Definisi ini menunjukkan bahwa kegiatan akuntansi merupakan tugas yang kompleks dan menyangkut bermacam-macam kegiatan. Pada dasarnya akuntansi harus bias mengidentifikasikan data mana yang berkaitan atau relevan dengan keputusan yang akan diambil,

memproses atau menganalisa data yang relevan dan mengubah data menjadi informasi yang dapat digunakan untuk pengambilan keputusan.

Bastian (2007) mendefinisikan akuntansi sebagai suatu proses pencatatan, pengklasifikasian, pengikhtisaran, dan pelaporan transaksi-transaksi keuangan entitas sebagai suatu kesatuan dari unit-unitnya serta penafsiran atas hasil-hasil dari aktivitas yang dilakukan. Dengan demikian dapat disimpulkan bahwa akuntansi merupakan suatu kegiatan yang dilakukan untuk menghasilkan suatu sistem informasi berupa laporan keuangan yang dibutuhkan oleh berbagai pihak baik pihak internal maupun pihak eksternal organisasi.

Sistem Pengelolaan Keuangan Gereja Dengan Akuntansi

Akuntansi pada dasarnya adalah merupakan kegiatan yang mengolah transaksi-transaksi keuangan menjadi informasi keuangan yang siap pakai. Kegiatan yang dilakukan dalam proses akuntansi meliputi: 1) pencatatan, 2) penggolongan, 3) peringkasan, 4) pelaporan dan 5) penganalisisan data keuangan dari suatu organisasi. Proses akuntansi tersebut akan menghasilkan informasi keuangan yang berguna baik bagi pihak internal organisasi dalam pengambilan keputusan yang berkaitan dengan keuangan maupun eksternal organisasi dalam menilai, mengevaluasi, menganalisis dan memonitoring.

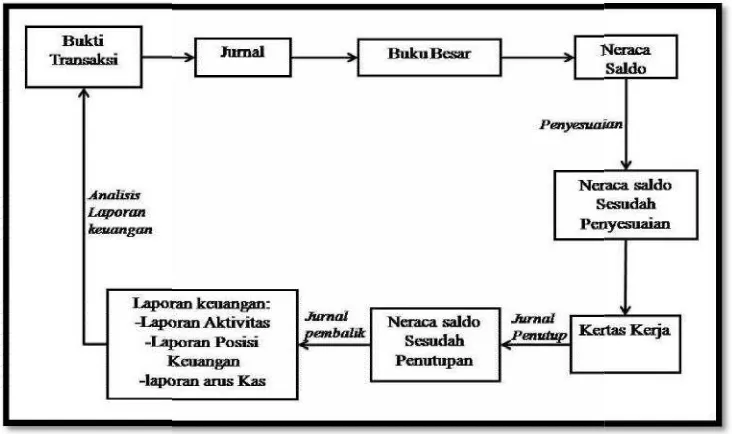

Siklus akuntansi merupakan proses akuntansi mulai dari pencatatan transaksi keuangan sampai dengan penyusunan laporan keuangan pada akhir periode. Pada dasarnya siklus akuntansi dapat dibagi sebagai berikut:

bukti pencatatan) sendiri, atau bukti lain yang bisa berupa kwitansi atau lainnya.

2. Mencatat dalam buku jurnal.

3. Memindahkan data jurnal ke buku besar.

4. Menyusun laporan keuangan.

Siklus akuntansi dalam organisasi gereja dapat dikelompokkan dalam empat tahap, yaitu (Bastian, 2005):

Tahap pencatatan dan Penggolongan: Kegiatan pengidentifikasian dan

pengukuran bukti transaksi serta bukti pencatatan.

Kegiatan pencatatan bukti transaksi ke dalam buku harian atau jurnal. Memindahbukukan (posting) dari

jurnal berdasarkan kelompok atau sejenisnya ke dalam akun buku besar

Tahap peringkasan:

Penyusunan neraca saldo (trial balance) berdasarkan akun-akun buku besar.

Pembuatan ayat jurnal penyesuaian Penyusunan kertas kerja (work

sheet).

Pembuatan ayat jurnal penutup (closing entries).

Pembuatan neraca saldo setelah penutupan.

Pembuatan ayat jurnal pembalik. Tahap pelaporan:

Laporan Aktivitas ( Surplus/defisit) Laporan arus kas

Neraca Tahap analisis:

Analisis laporan keuangan dengan menggunakan analisis rasio.

Gambar 1. Siklus Akuntansi Organisasi Nirlaba (gereja)

Jurnaladalah alat untuk mencatat transaksi perusahaan/organisasi yang dilakukan secara kronologis ( berdasarkan urut waktu terjadinya) dengan menunjukkan rekening rekening yang harus didebet dan dikredit beserta jumlah rupiahnya masing-masing.

Oleh sebab itu jurnal sering disebut sebagai buku catatan pertama ( book of original entry)

Bentuk jurnal sederhana seperti ditunjukkan dalam tabel 1.

bukti pencatatan) sendiri, atau bukti lain yang bisa berupa kwitansi atau lainnya.

2. Mencatat dalam buku jurnal.

3. Memindahkan data jurnal ke buku besar.

4. Menyusun laporan keuangan.

Siklus akuntansi dalam organisasi gereja dapat dikelompokkan dalam empat tahap, yaitu (Bastian, 2005):

Tahap pencatatan dan Penggolongan: Kegiatan pengidentifikasian dan

pengukuran bukti transaksi serta bukti pencatatan.

Kegiatan pencatatan bukti transaksi ke dalam buku harian atau jurnal. Memindahbukukan (posting) dari

jurnal berdasarkan kelompok atau sejenisnya ke dalam akun buku besar

Tahap peringkasan:

Penyusunan neraca saldo (trial balance) berdasarkan akun-akun buku besar.

Pembuatan ayat jurnal penyesuaian Penyusunan kertas kerja (work

sheet).

Pembuatan ayat jurnal penutup (closing entries).

Pembuatan neraca saldo setelah penutupan.

Pembuatan ayat jurnal pembalik. Tahap pelaporan:

Laporan Aktivitas ( Surplus/defisit) Laporan arus kas

Neraca Tahap analisis:

Analisis laporan keuangan dengan menggunakan analisis rasio.

Gambar 1. Siklus Akuntansi Organisasi Nirlaba (gereja)

Jurnaladalah alat untuk mencatat transaksi perusahaan/organisasi yang dilakukan secara kronologis ( berdasarkan urut waktu terjadinya) dengan menunjukkan rekening rekening yang harus didebet dan dikredit beserta jumlah rupiahnya masing-masing.

Oleh sebab itu jurnal sering disebut sebagai buku catatan pertama ( book of original entry)

Bentuk jurnal sederhana seperti ditunjukkan dalam tabel 1.

bukti pencatatan) sendiri, atau bukti lain yang bisa berupa kwitansi atau lainnya.

2. Mencatat dalam buku jurnal.

3. Memindahkan data jurnal ke buku besar.

4. Menyusun laporan keuangan.

Siklus akuntansi dalam organisasi gereja dapat dikelompokkan dalam empat tahap, yaitu (Bastian, 2005):

Tahap pencatatan dan Penggolongan: Kegiatan pengidentifikasian dan

pengukuran bukti transaksi serta bukti pencatatan.

Kegiatan pencatatan bukti transaksi ke dalam buku harian atau jurnal. Memindahbukukan (posting) dari

jurnal berdasarkan kelompok atau sejenisnya ke dalam akun buku besar

Tahap peringkasan:

Penyusunan neraca saldo (trial balance) berdasarkan akun-akun buku besar.

Pembuatan ayat jurnal penyesuaian Penyusunan kertas kerja (work

sheet).

Pembuatan ayat jurnal penutup (closing entries).

Pembuatan neraca saldo setelah penutupan.

Pembuatan ayat jurnal pembalik. Tahap pelaporan:

Laporan Aktivitas ( Surplus/defisit) Laporan arus kas

Neraca Tahap analisis:

Analisis laporan keuangan dengan menggunakan analisis rasio.

Gambar 1. Siklus Akuntansi Organisasi Nirlaba (gereja)

Jurnaladalah alat untuk mencatat transaksi perusahaan/organisasi yang dilakukan secara kronologis ( berdasarkan urut waktu terjadinya) dengan menunjukkan rekening rekening yang harus didebet dan dikredit beserta jumlah rupiahnya masing-masing.

Oleh sebab itu jurnal sering disebut sebagai buku catatan pertama ( book of original entry)

Tabel 1. Bentuk jurnal sederhana (Soemarso, 2009) Tgl

(1) Uraian(2) Nomor rekening(3) Jumlah(4) Debet Kredit

Pemakaian kolom-kolom dalam jurnal dapat dijelaskan sebagai berikut:

Kolom (1) : Untuk mencatat tanggal terjadinya transaksi. Kolom ini

terbagi atas 2

bagian. Bagian kiri digunakan untuk menuliskan bulan dan tahun sedangkan kolom sebelah kiri tanggal.

Kolom (2) : Untuk mencatat nama rekening yang didebet dan dikredit. Dalam kolom ini dicatat juga keterangan atau uraian singkat tentang transaksi yang dicatat. Kolom (3) : Untuk mencatat nomor

rekening dari setiap akun

Kolom (4) : Untuk mencatat jumlah rupiah yang harus didebet dan dikredit.

Sebagai contoh transaksi dapat gambarkan dalam tabel 2.

Buku besar adalah alat untuk mencatat transaksi berdasarkan klasifikasi atau penggolongan transaksi. Proses memindahkan ayat-ayat jurnal ke dalam ditunjukkan dalam tabel 3.

Neraca Saldo adalah suatu daftar yang disusun oleh organisasi/perusahaan setiap akhir periode akuntansi yang berisi saldo dari setiap rekening dalam buku besar, seperti ditunjukkan dalam tabel 4.

Tabel 2. Contoh pencatatan transaksi

2012 April 1 Menerima persembahan dari jemaat dalam ibadah minggu pagi Rp. 600.000 Analisis transaksi; Kas bertambah (D) - pendapatan bertambah (K)

Maka pencatatan dalam jurnal adalah sebagai berikut: Tgl

(1) Uraian(2) rekeningNomor (3)

Jumlah Debet Kredit 2012

April 1 KasPendapatan- Persembahan Jemaat (Untuk mencatat pendapatan dari

persembahan jemaat)

1

700 600.000 600.000

Tabel 3. Contohpostingbuku besar

Kas

Tabel 4. Contoh neraca saldo Gereja ..

Neraca Saldo 30 April 2012

Nama Rekening Saldo

Debet Kredit

Kas 600.000

Pendapatan-Persembahan jemaat 600.000

Apabila dalam praktek dijumpai hal-hal yang memerlukan penyesuaian dalam transaksi maka harus dilakukan penyesuaian sesuai prinsip yang telah ditetapkan seperti piutang pendapatan, utang gaji, biaya dibayar di muka, depresiasi (penyusutan).

Sesuai PSAK 45 tahun 2011, laporan keuangan entitas nirlaba meliputi 1)laporan posisi keuangan pada akhir periode laporan, 2)laporan aktivitas dan 3)laporan arus kas untuk suatu periode pelaporan. Entitas nirlaba dianjurkan untuk menyediakan informasi yang paling relevan dan paling mudah dipahami dari sudut pandang pemberi sumber daya yang tidak mengharapkan pembayaran kembali.

Tujuan laporan Posisi Keuangan/ Neraca adalah untuk menyediakan

informasi mengenai aset, liabilitas, dan ekuitas. Akun-akun transaksi organisasi nirlaba dalam laporan posisi keuangan dapat ditunjukkan dalam tabel 5. Disamping itu, tujuan utama laporan aktivitas/Surplus-defisit adalah menyediakan informasi mengenai pengaruh transaksi dan peristiwa lain yang mengubah aset neto, hubungan antar transaksi dan peristiwa lain dan membantu pemberi sumber daya untuk mengevaluasi kinerja dalam suatu periode, seperti ditunjukkan dalam tabel 6. Sedangkan tujuan utama laporan Arus Kas adalah menayajikan informasi mengenai penerimaan dan pengeluaran kas dalam suatu periode, sebagaimana ditunjukkan dalam tabel 7.

Tabel 5. Akun-akun transaksi organisasi nirlaba dalam laporan posisi keuangan (Bastian, 2005)

Asset/Aktiva Aset atau aktiva adalah sumber daya yang dikuasai oleh entitas atau lembaga sebagai akibat dari peristiwa masa lalu dan sumber manfaat ekonomi di masa depan yang diharapkan akan diperoleh entitas. Aktiva ini terdiri dari:

Aset/aktiva lancar Aset/Aktiva tetap Kas

Piutang Lain-lain

Tanah Gedung

Peralatan kantor Perlengkapan kantor Lain-lain

Liabilitas/Utang Liabilitas atau utang mrupakan kewajiban amasa kini yang timbul dari peristiwa masa lalu, yang penyelesaiannya akan mengakibatkan arus keluar dari sumber daya entitas yang mengandung manfaat ekonomi. Liabilitas terdiri dari:

Utang

Utang gaji dan honor Lain-lain

Utang Bank Lain-lain

Ekuitas/Modal

Modal adalah hak residual atas aktiva entitas setelah dikurangi semua liabilitas/utang

a. Setoran modal dari entitas b. Saldo surplus/defisit c. Dana cadangan

( disesuaikan dengan kebutuhan organisasi yang ada)

Aset Neto Aset Neto adalah kas atau asset lain yang dibatasi penggunaannya olehpemberi sumber daya yang tidak mengharapkan pembayaran kembali. Seperti sumbangan. Lain-lain ( sesuai kondisi dalam organisasi)

Tabel 6. Akun-akun transaksi organisasi nirlaba dalam laporan aktivitas (Bastian, 2005)

Pendapatan Arus masuk atau peningkatan lain aktiva sebuah entitas atau pelunasan piutang ) atau kombinasi dari keduanya) dari pemberian jasa, atau aktivitas lainnya yang merupakan kegiatan utama dan masih berlangsung dari entitas tersebut.

Biaya Arus kas keluar atau penggunaan lain suatu aktiva atau timbulnya utang (atau kombinasi keduanya) dari pemberian jasa, atau pelaksanaan aktivitas lain yang merupakan kegiatan utama dan masih berlangsung dari entitas tersebut.

Surplus Kenaikan ekuitas dari transaksi-transaksi tambahan atau insidentil suatu entitas dan dari semua transaksi lainnya atau kejadian serta keadaan lain yang mempengaruhi entitas tersebut, kecuali yang berasal dari pendapatan atau investasi oleh suatu entitas.

Defisit penurunan ekuitas dari transaksi-transaksi tambahan atau insidentil suatu entitas dandari semua transaksi lainnya atau kejadian serta keadaan lain yang mempengaruhi entitas tersebut, kecuali yang berasal dari pendapatan atau investasi oleh suatu entitas

Tabel 7. Akun-akun transaksi organisasi nirlaba dalam laporan arus kas (Bastian, 2005)

Arus kas dari Aktivitas Operasi Arus Kas Masuk dari Aktivitas OperasiPenurunan Aktiva Lancar Non Kas Kenaikan Utang Jangka pendek

Arus Kas Keluar dari Aktivitas Operasi

Kenaikan Aktiva Lancar Penurunan utang Jangka pendek

Arus Kas dari Aktivitas Investasi Arus Kas Masuk dari Aktivitas Investasi

Penurunan Investasi Jangka Panjang Penurunan Aktiva tetap

Arus Kas keluar dari Aktivitas Investasi

Kenaikan investasi Jangka Panjang Kenaikan Aktiva Tetap

Arus Kas dari Aktivitas Pembiayaan Arus Kas Masuk dari Aktiviats Pembiayaan

Kenaikan utang jangka panjang Kenaikan dana ekuitas Kenaikan dana cadangan

Arus Kas Keluar dari Aktivitas Pembiayaan

Penurunan Utang Jangka Panjang Penurunan Dana ekuitas

Penutup

Untuk mengatasi masalah dalam pengelolaan keuangan dalam gereja, ada beberapa hal yang harus diperhatikan 1. Gereja memerlukan akuntansi sebagai

alat bantu dalam pengelolaan, perencanaan dan pengawasan keuangan dengan berpedoman pada PSAK 45 tahun 2011 tentang Standar Pelaporan keuangan Organisasi Nirlaba yang ditetapkan oleh Ikatan Akuntan Indonesia(IAI) sehingga laporan keuangan yang dihasilkan oleh gereja dapat dipercaya dan transparan dalam pelaporannya.

2. Diperlukan adanya tenaga ahli untuk pemeriksaan internal (audit internal) agar dapat diukur tingkat reabilitas laporan keuangan, petugas pemegang keuangan serta semua yang terlibat dalam keuangan gereja.

Daftar Pustaka

Bastian, I., 2009. Akuntansi Pendidikan. Erlangga. Jakarta.

Ikatan Akuntan Indonesia, 2012. Standar Akuntansi Keuangan. IAI. Jakarta. Jusup, A. H., 2005.Dasar-dasar Akuntansi.

STIE-YKPN. Yogyakarta.

Kristina, F. M., 2010.Studi atas akuntansi pada organisasi gereja yang dilihat dari sudut pandang pelaporan keuangan. Skripsi. STIE Perbanas, Surabaya.

Perkasa, I. R., 2009. Implementasi akuntansi pada organisasi keagamaan (Studi Kasus Pada Gereja Kristen Indonesia Pondok Tjandra Indah Sidoarjo). Skripsi. UPN Veteran. Surabaya.

Setiawan, T., 2009. Mahir Akuntansi. Bhuana Ilmu Populer. Jakarta. Soemarso, S. R., 2005. Akuntansi: Suatu

Lampiran:

Contoh Bentuk Neraca

Gereja Neraca 31 Desember 2012

ASET

Aset Lancar

Kas Rp. xx

Piutang xx +

Aset Lancar total Rp.xx

Aset Tetap:

Tanah dan gedung Rp.xx Akumulasi depresiasi gedung ( xx) Perlengkapan xx Akumulasi depresiasi perlengkapan kantor (xx)+

Aset tetap total Rp.xx+

Aset total Rp.xx

LIABILITAS, EKUITAS DAN ASET NETO

Utang lancar:

Utang Gaji dan honor Rp.xx

Utang lain-lain xx+

Liabilitas lancar total Rp.xx

Utang Jangka Panjang

Utang bank xx +

Liabilitas jangka panjang Rp.xx

Ekuitas

Saldo Surplus/defisit xx

Aset neto

Sumbangan xx

Liabilitas , ekuitas dan Aset Neto total Rp,xx

Contoh Bentuk Laporan Aktivitas/Surplus-Defisit

Gereja .

Laporan Surplus/Defisit

Untuk Tahun yang Berakhit 31 Desember 2012

Pendapatan Operasi

Pendapatan Rp.xx

Pendapatan xx

Biaya Operasional

Gaji Dan Honor Rp.xx

Listrik xx

ATK dan Foto copy xx

Transpotasi xx

Macam-macam xx+

Total biaya Rp, xx

Contoh Bentuk Laporan Arus Kas

Gereja ..

Laporan Arus Kas

Untuk Periode Yang Berakhir pada 31 Desember 2012 Arus Kas dari Aktivitas Operasi

Utang Lancar Rp.xx

Belanja Personalia gaji xx+

Arus Kas bersih Untuk Aktivitas Operasi Rp.xx Arus Kas dari aktivitas investasi

Peralatan xx

Arus Kas bersih untuk aktivitas investasi Rp. xx Arus Kas Dari pembiayaan

Utang Jangka Panjang Rp.xx

Arus Kas bersih dari pembiayaan Rp. xx

-Kenaikan/(Penurunan) Kas Rp.xx

Saldo Kas Awal