1 LAPORAN PRAKTEK KERJA LAPANGAN (PKL)

STANDAR OPERASIONAL PROSEDUR (SOP) TATA CARA PENELITIAN SURAT SETORAN PAJAK ATAS PENGHASILAN DARI PENGALIHAN

HAK ATAS TANAH DAN/ATAU BANGUNAN PADA KPP PRATAMA WATES

YOGYAKARTA

OLEH:

KHUSNUL KHOTIMAH NIM.13810071 DOSEN PEMBIMBIMG:

Riswanti Budi S.E., M.Sc

PROGRAM STUDI EKONOMI SYARI’AH FAKUTAS EKONOMI DAN BISNIS ISLAM UNIVERSITAS ISLAM NEGERI SUNAN KALIJAGA

4 KATA PENGANTAR

Alhamdulillah atas puji dan syukur kehadirat Allah SWT yang telah

memberikan rahmat, taufiq serta hidayahnya sehingga pada kesempatan ini penulis

dapat menyelesaikan laporan Praktik Kerja Lapangan ini dengan lancar. Sholawat

serta salam tidak lupa saya panjatkan kepada junjungan Nabi Muhammad SAW.

Semoga kita termasuk golongan umatnya dan mendapatkan syafaatnya di yaumul

kiyamah. Amiin

Penyusunan laporan Praktik Kerja Lapangan ini merupakan rangkaian akhir

dari kegiatan Praktik Kerja Lapangan mahasiswa yang bertempat di Kantor

Pelayanan Pajak Pratama Seleman Yogyakata. Laporan tersebut dibuat guna

memenuhi syarat untuk menyelesaikan mata kuliah Praktik Kerja Lapangan pada

program studi Ekonomi Syariah Fakultas Ekonomi dan Bisnis Islam di UIN Sunan

Kalijaga Yogyakarta. Meskipun tidak dapat saya pungkiri bahwa dalam penyusunan

laporan Praktik Kerja Lapangan ini penulis masih banyak mengalami kendala dan

kekurangan, itu semata-mata karena dari keterbatasan penulis. Dalam penyusunan

laporan Praktik Kerja Lapangan ini penulis sangat berterimakasih kepada berbagai

pihak yang telah memberikan bimbingan dan dukungan baik berupa moral, materiil

maupun spiritual sehingga penyusunan laporan ini dapat terselesaikan. Untuk itu

perkenankan penulis menyampaikan terima kasih kepada yang terhormat:

1. Riswanti Budi SE.,M.Sc selaku Dosen Pembimbing Lapangan dari pihak

5 2. Achmad Soleh selaku Pembimbing Lapangan Kantor Pelayanan Pajak Pratama

Wates Yogyakarta.

3. Seluruh Staf pegawai Kantor Pelayanan Pajak Pratama Wates Yogyakarta.

yang senantiasa merelakan waktunya untuk membimbing dan bekerjasama.

4. Sunaryati SE., M.Si selaku Ketua Prodi Ekonomi Syariah.

5. Segenap panitia Praktik Kerja Lapangan Program Studi Ekonomi Syariah

Fakultas Ekonomi dan Bisnis Islam Yogyakarta.

6. Dan kawan-kawan satu kelompok dalam Praktik Kerja Lapangan yang senantiasa

kompak.

Disamping itu penulis menyadari bahwa dalam penyusunan ini masih banyak

kekurangan, sehingga kritik dan saran yang membangun dari pembaca akan sangat

penulis hargai. Akhir kata, penulis berharap semoga laporan ini dapat bermanfaat.

Yogyakarta, 20 Desember 2016

Hormat Saya,

6 DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

BAB I: PENDAHULUAN... 1

A. Latar Belakang ... 1

B. Tujuan ... 3

C. Manfaat ... 3

D. Waktu dan Tempat ... 4

E. Jadwal Kegiatan dan Alokasi ... 5

F. Sistematika Laporan ... 14

BAB II: TINJAUAN UMUM KPP PRATAMA WATES ... 15

A. Sejarah ... 15

B. Kedudukan, Tujuan dan Fungsi ... 16

C. Visi, Misi dan Motto ... 19

D. Struktur Organisasa ... 20

BAB III: PEMBAHASAN ... 22

A. Pelaksanaan Praktek Kerja Lapangan ... 22

B. Bea Perolehan Hak Atas Tanah dan Bangunan ... 24

C. Prosedur Penelitian SSP atas BPHTB ... 25

7

E. Solusi dari KPP Pratama Wates ... 32

BAB IV: PENUTUP ... 33

A. Kesimpulan ... 33

B. Saran ... 34

DAFTAR PUSTAKA ... 35

8 DAFTAR TABEL

9 DAFTAR GAMBAR

10 BAB I

PENDAHULUAN

A. Latar Belakang

Perkembangan dunia dalam era globalisasi memacu pergerakan pendidikan

memasuki persaingan yang sangat ketat, kondisi yang seperti ini yang diemban

dunia pendidikan dalam pembangunan sumber daya manusia. Hal ini

diperlukan perpaduan yang saling berhubungan antara kemampuan teoritis yang

diperoleh di bangku kuliah dengan kemampuan praktek sebagai tuntutan

menurut kegunaannya. Hal ini bertujuan untuk memperkecil penyimpangan

yang mungkin timbul dalam pengetahuan teori dengan aktualisasi Praktek.

Praktek Kerja Lapangan yang dilakukan dapat menjadi solusi mahasiswa agar

lebih terbantu dalam memahami bidang studi yang ditekuni dan mendapatkan

gambaran nyata pengimplementasian ilmunya di dunia nyata. Mahasiswa akan

belajar mengatasi kesenjangan antara teori yang didapatkan di bangku kuliah

dengan permasalahan di lapangan sebenarnya.

Pajak adalah kontribusi wajib orang pribadi atau badan yang bersifat

memaksa berdasarkan Undang-Undang dengan tidak mendapat imbalan secara

langsung dan digunakan untuk keperluan negara. Secara umum pajak yang

berlaku di Indonesia dibedakan menjadi Pajak Pusat dan Pajak Daerah.

11 Penghasilan (PPh), Pajak Bumi dan Bangunan (PBB), Pajak Pertambahan Nilai

(PPN), Pajak Penjualan atas Barang Mewah (PPnBM), Bea Materai, serta Bea

Perolehan Hak Atas Tanah dan Bangunan (BPHTB). Sedangkan Pajak yang

dikelola oleh pemerintah daerah adalah Pajak Provinsi dan Pajak Kabupaten

sebagai contoh yaitu Pajak Kendaraan Bermotor, Pajak Hotel, Pajak Hiburan

dan lain-lain. Sejak tanggal 1 Januari 2011, PBB Pedesaan dan Perkotaan serta

BPHTB resmi menjadi pajak Kabupaten/Kota yang diatur dalam UU No. 28

Tahun 2009 tentang Pajak Daerah dan Pajak Retribusi (PDRD).

Dalam kehidupan bermasyarakat biasanya akan terjadi transaksi pengalihan

hak tanah atau bangunan baik itu karena jual beli, warisan, maupun karena

hibah. Dalam pengalihan tersebut diperlukan adanya proses agar pengalihan

tersebut legal. Proses pengalihan tersebut akan diproses di kantor pemerintah

daerah terlebih dahulu, kemudian akan di validasi oleh pihak kantor pajak. Oleh

karena itu pihak yang berkepentingan nantinya harus mengajukan surat

pengajuan penelitian SSP (Surat Setoran Pajak) ke kantor pajak untuk

melengkapi proses tersebut. Mengingat pentingnya proses validasi tersebut

maka penulis akan memaparkan mengenai prosedur baku validasi dan

12 B. Tujuan

1. Praktek Kerja Lapangan (PKL)

Adapun tujuan diadakannya Praktek Kerja Lapangan adalah:

a. Memberikan kesempatan kepada mahasiswa untuk mengenal dan

mengetahui secara langsung kondisi dunia kerja yang sesungguhnya.

b. Menjadi media untuk menerapkan pengetahuan dan keterampilan yang

diperoleh di bangku perkuliahan ke tempat kerja.

c. Memberikan pelatihan dan pemahaman kepada mahasiswa mengenai

etos kerja, disiplin, tanggung jawab, profesionalitas, teamworking,

networking, dan lain sebagainya.

2. Tujuan Penulisan Laporan

Adapun tujuan dari penulisan laporan ini adalah:

a. Memenuhi tugas mata kuliah Praktek Kerja Lapangan.

b. Untuk mengetahui prosedur baku tata cara penelitian Surat Setoran

Pajak atas penghasilan dari pengalihan hak atas tanah dan/ bangunan di

KPP Pratama Wates.

C. Manfaat

1. Praktek Kerja Lapangan (PKL)

Adapun manfaat diadakannya Praktek Kerja Lapangan adalah:

a. Dapat mempersiapkan langkah-langkah yang diperlukan untuk

13 b. Praktek kerja lapangan dapat membantu keberadaan institusi

perguruan tinggi dalam memperkenalkan dunia institusi tersebut

kepada para mahasiswa, sehingga para mahasiswa mendapatkan

kemudahan dalam mengakses dunia kerja yang mereka inginkan.

c. Prakek Kerja Lapangan menjalin kerjasama dan sebagai koreksi dalam

kerja instansi serta dapat membantu pekerjaan di instansi terkait pada

seksi yang ditempati.

2. Manfaat Penulisan Laporan

Adapun manfaat penulisan laporan Praktek Kerja Lapangan ini adalah:

a. Mengetahui prosedur baku tata cara penelitian Surat Setoran Pajak atas

penghasilan dari pengalihan hak atas tanah dan/ bangunan di KPP

Pratama Wates.

b. Mengetahui permasalahan yang ada di lapangan terkait tata cara

penelitian Surat Setoran Pajak atas penghasilan dari pengalihan hak

atas tanah dan/ bangunan di KPP Pratama Wates.

D. Waktu dan Tempat Pelaksanaan

Kegiatan Praktek Kerja Lapangan ini dilaksanakan pada:

Tanggal : 1 September 2016 s.d. 30 September 2016

Jam Praktek : 08.00-17.00

Tempat : Bagian Pelayanan KPP Pratama Wates

Alamat : Jl. Ring Road Utara No.10 Maguwoharjo, Depok,

14 E. Jadwal Kegiatan dan Alokasi

Pada kesempatan PKL ini penulis ditempatkan di divisi pelayanan. PKL

dimulai dari jam 08.00 pada setiap harinya dan berakhir pada pukul 17.00 sore.

Setiap harinya sebelum magang dimulai, terlebih dahulu mengisi presensi di

buku yang telah disediakan. Lalu setelah itu menempatkan diri bersama dengan

kepegawaian kantor untuk mengerjakan pekerjaan yang telah disediakan. Ada

beberapa hal yang harus dikerjakan.

Divisi pelayanan dibagi menjadi 2 bagian yaitu, front office atau biasa

disebut Tempat Pelayanan Terpadu (TPT) dan back office. TPT merupakan

tempat yang digunakan untuk berinteraksi langsung dengan Wajib Pajak (WP)

sedangkan back office digunakan untuk mengurus berkas-berkas yang berkaitan

langsung maupun tidak langsung dengan wajib pajak. Penulis lebih sering

membantu dibagian back office namun biasanya penulis juga membantu

dibagian TPT. Setelah semua kegiatannya selesai dan sebelum meninggalkan

tempat PKL, terlebih dahulu mengisi kembali daftar presensi di buku presensi

mahasiswa magang di lantai 6 gedung KPP Pratama Wates.

Kegiatan PKL yang dilakukan selama satu bulan memiliki kegiatan yang

berbeda-beda setiap harinya diawal masa PKL. Namun setelah beberapa hari

berjalan, kegiatan yang dilakukan setiap harinya hampir sama dengan hari-hari

sebelumnya. Kegiatan yang selalu dilakukan dan diutamakan setiap hari adalah

merekam berkas induk NPWP dan berkas penelitian SSP seperti yang terlihat

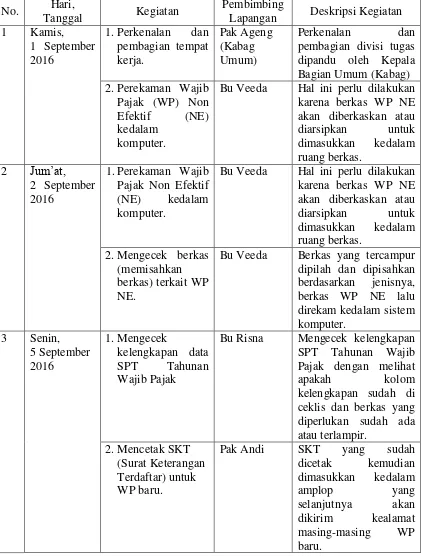

15 Tabel 1.1 Jadwal Kegiatan Praktek Kerja Lapangan di KPP Pratama Wates

No. Hari,

Tanggal Kegiatan

Pembimbing

Lapangan Deskripsi Kegiatan 1 Kamis, pembagian divisi tugas dipandu oleh Kepala Bagian Umum (Kabag) 2.Perekaman Wajib

Pajak (WP) Non akan diberkaskan atau diarsipkan untuk

1.Perekaman Wajib Pajak Non Efektif (NE) kedalam komputer.

Bu Veeda Hal ini perlu dilakukan karena berkas WP NE akan diberkaskan atau diarsipkan untuk dimasukkan kedalam ruang berkas.

2.Mengecek berkas (memisahkan berkas) terkait WP NE.

Bu Veeda Berkas yang tercampur dipilah dan dipisahkan berdasarkan jenisnya,

Bu Risna Mengecek kelengkapan SPT Tahunan Wajib Pajak dengan melihat

apakah kolom

16 No Hari,

Tanggal Kegiatan

Pembimbing

Lapangan Deskripsi Kegiatan 4 Selasa,

Pak Sulis Perekaman meliputi nama WP, alamat,

17 No Hari,

Tanggal Kegiatan

Pembimbing

Lapangan Deskripsi Kegiatan 2.Merekam berkas

validasi permohonan penelitian SSP ke dalam komputer.

Pak Sulis Perekaman meliputi nama WP, alamat, no

Pak Sholeh Perekaman meliputi SKT (Surat Keterangan Terdaftar) WP, NPWP,

Pak Sulis Perekaman meliputi nama WP, alamat, no dalam komputer sesuai dengan kelompoknya

Pak Sholeh Perekaman meliputi SKT (Surat Keterangan Terdaftar) WP, NPWP,

Pak Sulis Perekaman meliputi nama WP, alamat, no

18 No Hari,

Tanggal Kegiatan

Pembimbing

Lapangan Deskripsi Kegiatan 2. Merekam berkas

validasi permohonan penelitian SSP ke dalam komputer.

Pak Sulis Perekaman meliputi nama WP, alamat, no

Pak Agus Perekaman meliputi SKT (Surat Keterangan Terdaftar) WP, NPWP,

Pak Sulis Perekaman meliputi nama WP, alamat, no memiliki lebih dari 1 STP. Kemudian STP dikelompokkan sesuai urutan WP yang tertera di surat pengantar STP. 12 Jum’at,

19 No Hari,

Tanggal Kegiatan

Pembimbing

Lapangan Deskripsi Kegiatan 2.Rekam induk

berkas per NPWP ke dalam sistem

Pak Sholeh Perekaman meliputi SKT (Surat Keterangan Terdaftar) WP, NPWP,

Pak Sulis Perekaman meliputi nama WP, alamat, no PEM, luas tanah dan bangunan, alamat NJOP

Pak Sholeh Perekaman meliputi SKT (Surat Keterangan Terdaftar) WP, NPWP, nomor rak, kolom dan baris. memiliki lebih dari 1 STP. Kemudian STP dikelompokkan sesuai urutan WP yang tertera di surat pengantar STP. 14 Selasa, 20

Pak Sholeh Perekaman meliputi SKT (Surat Keterangan Terdaftar) WP, NPWP, nomor rak, kolom dan baris.

Pak Sulis Perekaman meliputi nama WP, alamat, no

20 No Hari,

Tanggal Kegiatan

Pembimbing

Lapangan Deskripsi Kegiatan 2.Merekam berkas

Pak Agus Perekaman meliputi SKT (Surat Keterangan Terdaftar) WP, NPWP,

Pak Sulis Perekaman meliputi nama WP, alamat, no PEM, luas tanah dan bangunan, alamat NJOP memiliki lebih dari 1 STP. Kemudian STP dikelompokkan sesuai urtan WP yang tertera di surat pengantar STP. 17 Jum’at,

Pak Agus Perekaman meliputi SKT (Surat Keterangan Terdaftar) WP, NPWP, nomor rak, kolom dan baris.

21 No Hari,

Tanggal Kegiatan

Pembimbing

Lapangan Deskripsi Kegiatan 18 Senin,

1.Memasukkan data validasi BPHTB ke dalam Ms.Exel dengan format Monifa.

Pak Sholeh Hal ini dilakukan untuk menghitung pajak yang harus di bayar serta

1.Memasukkan data validasi BPHTB bangunan serta harga yang tertera di SSPD-jenis pajak yang masuk. 21 Kamis,

29

September 2016

1.Memasukkan data validasi BPHTB bangunan serta harga yang tertera di

SSPD-BPHTB, serta

22 No Hari,

Tanggal Kegiatan

Pembimbing

Lapangan Deskripsi Kegiatan 2.Mencetak BPS Bu Emi Data pembayaran pajak jenis pajak yang masuk. 3.Mengelompokkan memiliki lebih dari 1 STP. Kemudian STP dikelompokkan sesuai urtan WP yang tertera di surat pengantar STP. 22 Jum’at,

30

September 2016

23 F. Sistematika Laporan

Penyusunan laporan ini disajikan dalam sistematika penulisan yang terdiri

atas empat bab, yaitu:

BAB I: PENDAHULUAN

Pada bab pendahuluan dijelaskan mengenai latar belakang, tujuan,

dan manfaat PKL, waktu dan tempat dilaksanakannya PKL, serta

jadwal kegiatan selama berada di tempat PKL.

BAB II: TINJAUAN UMUM KPP PRATAMA WATES

Pada bab ini dijelaskan mengenai sejarah berdirinya KPP Pratama

Wates, gambaran wilayah kerja, visi dan misi yang kemudian di ikuti

dengan kedudukan, tugas, dan fungsi KPP Pratama Wates, serta

struktur organisasi dan fungsinya.

BAB III: PEMBAHASAN

Pada bab ini akan di jelaskan mengenai garis besar kegiatan

pelaksanaan PKL, SOP penelitian SSP penghasilan atas pengalihan

hak atas tanah dan bangunan dan masalah yang terjadi di lapangan.

BAB IV: PENUTUP

Pada bab ini akan dipaparkan beberapa kesimpulan yang dapat ditarik

24 BAB II

TINJAUAN UMUM KPP PRATAMA WATES

A. Sejarah Berdirinya KPP Pratama Wates

Kantor Pelayanan Pajak Pratama Wates didirikan sejak tanggal 30 Oktober

2007 yang kemudian diresmikan pada tanggal 05 November 2007. Kantor

Pelayanan Pajak Pratama Wates beroperasi di bawah naungan Direktorat

Jenderal Pajak (DJP) melalui koordinasi Kantor Wilayah Daerah Istimewa

Yogyakarta. Seperti halnya Kantor Pelayanan Pajak lainnya diseluruh

Indonesia, Kantor Pelayanan Pajak Pratama Wates mempunyai wilayah kerja

yang telah ditentukan. Wilayah kerja Kantor Pelayanan Pajak Pratama Wates

meliputi seluruh kawasan Kabupaten Kulon Progo, Daerah Istimewa

Yogyakarta. Kantor Pelayanan Pajak (KPP) Pratama Wates membawahi 12

kecamatan, yaitu meliputi Nanggulan, Pengasih, Wates, Sentolo, Panjatan,

Lendah, Galur, Temon, Kokap, Girimulyo, Kalibawang, dan Samigaluh.

Sejak dilakukannya pemecahan menjadi Kantor Pelayanan Pajak tersendiri,

dimana tidak tergabung lagi dalam Kantor Pelayanan Pajak Yogyakarta II,

hingga sekarang Kantor Pelayanan Pajak (KPP) Pratama Wates belum memiliki

gedung tersendiri secara mandiri di daerah yang meliputi wilayah kerjanya.

Kantor Pelayanan Pajak (KPP) Pratama Wates masih menjadi satu kesatuan

25 Yogyakarta, yang terletak di Jalan Ring Road Utara No. 10 Pugeran,

Maguwoharjo, Depok, Sleman, Daerah Istimewa Yogyakarta. Kantor

Pelayanan Pajak (KPP) Pratama Wates menempati gedung Kantor Wilayah

(Kanwil) DJP Daerah Istimewa Yogyakarta pada sebagian dari lantai I yang

digunakan khusus untuk Tempat Pelayanan Terpadu (TPT) dan Seksi

Pelayanan, dan pada semua bagian lantai VI yang difungsikan untuk mayoritas

aktivitas operasional, administrasi, dan kinerja seksi-seksi lain yang terdapat di

Kantor Pelayanan Pajak (KPP) Pratama Wates.

Kantor Pelayanan Pajak (KPP) Pratama Wates hingga saat ini masih

mengoperasikan dan memfungsikan Kantor Penyuluhan dan Pengamatan

Potensi Perpajakan Wates sebagai Pos Pelayanan. Pos Pelayanan tersebut

berlokasi di Jalan Khudori No. 53 Wates, Kulon Progo, Daerah Istimewa

Yogyakarta. Pegawai yang ditempatkan di Pos Pelayanan tersebut sebanyak 5

(lima) orang pegawai dan 2 (dua) orang satpam.

B. Kedudukan, Tujuan, Fungsi KPP Pratama Wates 1. Kedudukan KPP Pratama Wates

Kantor Pelayanan Pajak (KPP) Pratama merupakan unsur pelaksanaan

Direktorat Jenderal Pajak (DJP). Dalam arti bahwa DJP membawahi kantor

wilayah (Kanwil) seluruh Indonesia. Kanwil inilah yang membawahi KPP

26 Keuangan sebagai pertanggungjawaban atas tugas pokoknya di bidang

penerimaan negara sektor pajak.

Kedudukan Kantor Pelayanan Pajak (KPP) Pratama Wates yang belum

berlokasi di wilayah kerjanya, dimana masih berada dalam satu kesatuan

gedung Kantor Wilayah DJP Daerah Istimewa Yogyakarta, menjadi salah

satu kendala untuk memberikan pelayanan yang optimal secara langsung

kepada Wajib Pajak. Guna mempermudah dan memperlancar pelayanan

yang diberikan kepada Wajib Pajak yang berada di wilayah kerjanya, KPP

Pratama Wates hingga saat ini masih mengoperasikan dan memfungsikan

Kantor Penyuluhan dan Pengamatan Potensi Perpajakan Wates sebagai Pos

Pelayanan. Pos Pelayanan tersebut berlokasi di Jalan Khudori No. 53

Wates, Kulon Progo, Daerah Istimewa Yogyakarta. Pegawai yang

ditempatkan di Pos Pelayanan tersebut sebanyak 5 (lima) orang pegawai

dan 2 (dua) orang satpam.

2. Tujuan Kantor Pelayanan Pajak Pratama Wates

Kantor Pelayanan Pajak mempunyai tujuan yang khusus yaitu:

a. Sebagai tempat pengumpulan dan pengolahan data-data perpajakan

b. Untuk menyajikan semua informasi-informasi perpajakan dan

menggali potensi perpajakan

c. Dapat juga untuk mengekstensifikasi dari semua Wajib Pajak yang

27 d. Sebagai tempat penatausahaan dan pengecekan Surat Pemberitahuan

dari Wajib Pajak

e. Penatausahaan dan pengecekan atas Surat Pemberitahuan, penyusunan

dan pemantauan Laporan Masa PPN, PPh, PPnBM dan PTLL

f. Tempat untuk penatausahaan, penerimaan, penagihan, penyelesaian

keberatan dan restitusi PPN, PPh, PPnBM dan PTLL

g. Verifikasi dan penerapan bagi sanksi perpajakan

h. Pengutusan pemberitahuan Surat Ketetapan Pajak

i. Pengutusan tatausaha dari Rumah Tangga Kantor Pelayanan Pajak

j. Tugas Kantor Pelayanan Pajak Pratama Wates

Sesuai dengan SK Menteri Keuangan, Pasal 58 disebutkan bahwa

tugas pokok KPP Pratama adalah melaksanakan penyuluhan, pelayanan,

dan pengawasan Wajib Pajak di bidang Pajak Penghasilan,

Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah dan Pajak

Tak Langsung lainnya dalam wilayah wewenangnya berdasarkan peraturan

perundang-undangan yang berlaku.

Selain itu Kantor Pelayanan Pajak mempunyai tugas melakukan

kegiatan operasional di bidang Pajak Negara di dalam daerah dan

berwenang berdasarkan Kebijaksanaan teknis yang ditetapkan Direktorat

Jendral Pajak. Kebijaksanaan teknis yang dimaksudkan adalah kegiatan

operasional dalam penetapan perpajakan misalnya pemberian Nomor

28 3. Fungsi Kantor Pelayanan Pajak Pratama Wates

Dalam melaksanaan tugas seperti Pasal 58, Kantor Pelayanan Pajak

menyelenggarakan fungsi antara lain:

a. Pengumpulan, pencarian dan pengolahan data, pengamatan potensi

perpajakan, penyajian informasi perpajakan, penetapan dan penerbitan

produk hukum perpajakan.

b. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan

pengolahan SPT, serta penerimaan surat lainnya.

c. Pengawasan, pembayaran masa Pajak.

d. Penatausahaan piutang pajak, penerimaan, penagihan, penyelesaian

keberatan penatausahaan banding, dan penyelesaian restitusi pajak.

e. Pelaksanaan pemeriksaan sederhana dan penerapan sanksi perpajakan.

f. Pengawasan kepatuhan kewajiban perpajakan Wajib Pajak.

g. Pelaksanaan penyuluhan dan konsultasi perpajakan.

h. Pelaksanaan intensifikasi dan ekstensifikasi.

i. Pelaksanaan administrasi Kantor Pelayanan Pajak Pratama Wates.

C. Visi, Misi dan Motto KPP Pratama Wates 1. Visi KPP Pratama Wates

Dalam menjalankan tugas-tugasnya Kantor Pelayanan Pajak Pratama

29 “Menjadi Institusi pemerintah yang menyelenggarakan sistem

administrasi perpajakan yang efektif, efisien, dan dipercaya masyarakat

dengan integritas dan profesionalisme yang tinggi”.

2. Misi KPP Pratama Wates

“Menghimpun penerimaan pajak negara berdasarkan undang-undang

perpajakan yang mampu mewujudkan pembiayaan Anggaran Pendapatan

dan Belanja Negara melalui sistem administrasi perpajakan yang efektif

dan efisien”.

3. Motto KPP Pratama Wates

“JUST yang berarti Jujur, Simpatik dan Transparan”

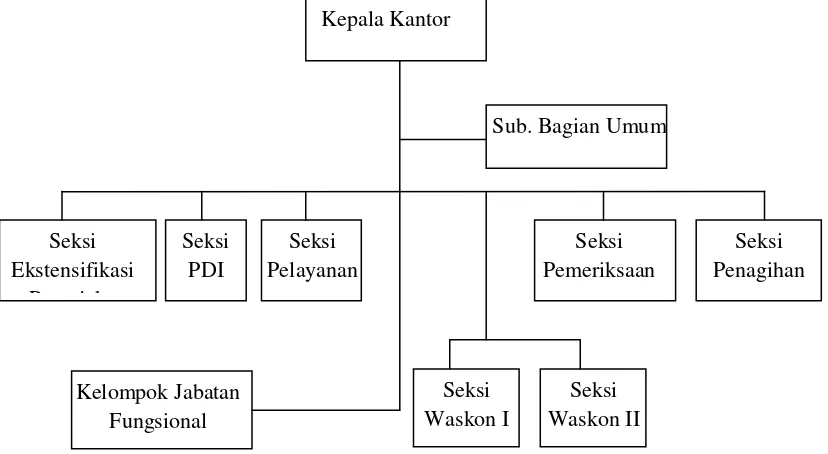

D. Struktur Organisasi KPP Pratama Wates

Struktur organisasi merupakan wadah bagi sekelompok orang yang

bekerjasama dalam usaha untuk mencapai tujuan yang telah ditentukan.

Struktur organisasi menyediakan pengadaan personil yang memegang jabatan

tertentu dan masing-masing diberi tugas, wewenang dan tanggung jawab sesuai

dengan jabatannya. Hubungan kerja dalam organisasi dituangkan dalam

struktur organisasi yang merupakan gambaran sistematis tentang hubungan

kerja dari orang-orang yang menggerakkan organisasi dalam usaha mencapai

tujuan yang telah ditentukan. Struktur organisasi sangat penting

untuk terlaksananya fungsi pengorganisasian dengan baik sebab dengan adanya

30 yang terdapat dalam hierarki organisasi dan ini akan memudahkan setiap

karyawan untuk menjalankan tugas dan fungsinya.

Kantor Pelayanan Pajak Pratama Wates mempunyai tugas melaksanakan

pelayanan, pengawasan administrasi, dan pemeriksaan sederhana terhadap

wajib pajak dibidang PPh, PPN, PPnBM, PBB, dan BPHTB dalam wilayah

wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

Gambar 1. Struktur Organisasi KPP Pratama Wates

Sumber: KPP Pratama Wates

31 BAB III

PEMBAHASAN

A. Pelaksanaan Praktik Kerja lapangan (PKL)

Kegiatan PKL dilaksanakan pada Kantor Pelayanan Pajak (KPP) Pratama

Wates. Pelaksanaan kegiatan Praktik Kerja Lapangan (PKL) dilakukan mulai

tanggal 1 sampai 30 September 2016. Waktu pelaksanaan PKL dimulai dari

pukul 07.30 WIB sampai dengan pukul 17.00 WIB dengan 5 hari kerja, yaitu

hari senin sampai dengan hari jum’at. Banyak kegiatan yang telah dilakukan

selama satu bulan di divisi pelayanan KPP Pratama Wates. Secara garis besar

kegiatan yang dilakukan meliputi:

1. Mencetak SKT

Dihari awal kegiatan PKL penulis diberi arahan untuk mencetak SKT

(Surat Keterangan Terdaftar) untuk Wajib Pajak yang baru mendaftar

NPWP. Sebelum SKT di cetak, terlebih dahulu SKT didownload dari

sistem pendaftaran online pajak. Setelah SKT dicetak, kemudian

dimasukkan kedalam amplop, SKT yang telah dimasukkan kedalam

amplop sebelumnya telah dilegalisir terlebih dahulu oleh Kepala Kantor

yang selanjutnya akan dikirim ke alamat masing-masing wajib pajak baru

yang terdaftar. Dalam sehari biasanya akan mencetak 50-70 SKT yang siap

32 2. Merekam induk berkas per NPWP ke dalam sistem

Kegiatan merekam induk berkas kedalam sistem mulai diakukan di

minggu ke-2 dan dilakukan hampir setiap hari. Perekaman meliputi SKT

(Surat Keterangan Terdaftar) Wajib Pajak, Nomor Pokok Wajib Pajak,

nomor rak, kolom dan baris. Setelah berkas direkam, kemudian berkas

tersebut dimasukkan kedalam ruang berkas sesuai dengan nomor rak yang

tertera, dan disusun urut sesuai NPWP.

Rekam berkas per NPWP ini dilakukan untuk menertibkan

penatausahaan pendataan rumah berkas dan berkas WP lama maupun WP

baru, agar ketika ada peminjaman berkas petugas arsip tidak kesulitan

untuk mencarikan berkasnya. Berkas yang direkam selama kegiatan PKL

yang dilakukan penulis hampir 500 san lebih berkas.

3. Merekam berkas validasi permohonan penelitian SSP

Perekaman dilakukan setelah berkas permohonan SSP yang masuk

telah lengkap sesuai dengan ketentuan permohonan. Perekaman meliputi

nama WP, alamat WP, nomor PEM yang tertera pada LPAD (Lembar

Pengawasan Arus Dokumen), luas tanah dan bangunan NOP, alamat NOP

(Nilai Objek Pajak) dan nomor NOP yang tertera pada SSPD-BPHTB, dan

nominal serta nomor transaksi yang tertera di BPN (Bukti Penerimaan

Negara). Berkas yang direkam setiap harinya rata-rata 20 sampai 40

perharinya. Setelah berkas direkam, selanjutnya diberi stempel dan

33 B. Bea Perolehan Hak Atas Tanah dan Bangunan

Bea Perolehan Hak atau Tanah dan Bangunan adalah pajak yang dikenakan

atas perolehan hak atas tanah dan/atau bangunan yang selanjutnya disebut

pajak. perolehan hak atas tanah dan/atau bangunan adalah perbuatan atau

peristiwa hukum yang mengakibatkan diperolehnya hak atas tanah dan/atau

bangunan oleh orang pribadi atau badan. Mengenai Bea Perolehan Hak atas

Tanah dan Bangunan atau BPHTB diatur dalam UU No. 21 Tahun 1997 dan

telah diubah dengan UU No. 20 Tahun 2000 (selanjutnya hanya disebut UU

BPHTB), menyebutkan bahwa BPHTB adalah pajak yang dikenakan atas

perolehan hak atas tanah dan atau bangunan. Yang menjadi subjek pajak adalah

orang pribadi atau badan yang memperoleh hak atas tanah dan/atau bangunan.

Yang menjadi objek pajak adalah perolehan hak atas tanah dan/atau

bangunan, dasar pengenaan pajak ini adalah Nilai Perolehan Objek Pajak

(NPOP). Perolehan hak atas tanah dan bangunan meliputi: jual beli, tukar

menukar, hibah, hibah wasiat, waris, pemasukan dalam perseroan atau badan

hukum lainnya, pemisahan hak yang mengakibatkan peralihan, peralihan hak

karena pelaksanaan putusan hakim yang mempunyai kekuatan hukum tetap,

pemberian hak baru atas tanah sebagai kelanjutan dari pelepasan hak,

pemberian hak baru atas tanah di luar pelepasan hak, penggabungan usaha,

peleburan usaha, pemekaran usaha, serta hadiah. Dasar pajak yang digunakan

34 jual beli yang menggunakan harga transaksi dan juga penunjukan pembeli

dalam lelang adalah harga transaksi yang tercantum dalam risalah lelang.

C. Prosedur Penelitian SSP atas BPHTB

Prosedur validasi merupakan tata cara penelitian Surat Setoran Pajak (SSP)

oleh petugas peneliti pada Kantor Pelayanan Pajak (KPP) atas penghasilan yang

diterima Wajib Pajak (WP) dari transaksi pengalihan hak atas tanah dan/

bangunan. Tata cara meliputi penerimaan formulir penelitian oleh petugas

peneliti SSP sampai dengan pembubuhan stempel pada SSP dan fotokopi SSP

sebagai bentuk validasi pembayaran pajak serta penyampaian kepada WP.

Dasar hukum dari SOP ini adalah Peraturan Direktorat Jenderal Pajak

Nomor PER-26/PJ/2010 serta Surat Edaran Direktorat Jenderal Pajak Nomor

SE-81/PJ/2010. Dalam prosesnya pihak yang terkait adalah: Kepala Kantor

Pelayanan Pajak, Kepala Seksi Peleyanan, Kepala Seksi Ekstensifikasi

Perpajakan, Petugas Tempat Pelayanan Terpadu, Petugas Peneliti SSP, Petugas

Peneliti Palangan Surat Setoran Pajak dan Wajib Pajak. Adapun syarat-syarat

atau input yang harus dilampirkan sebagai persyaratan penelitian SSP terdiri

dari:

1. SSP atas penghasilan dari pengalihan hak atas tanah dan/atau bangunan.

2. Fotokopi Surat Pemberitahuan Pajak Terutang/ Surat Tanda Terima

35 3. Fotokopi faktur/ bukti penjualan atau bukti penerimaan uang dalam hal

pengalihan dilakukan dengan cara penjualan.

4. Fotokopi surat kuasa dan kartu identitas yang diberi kuasa dalam hal

pengajuan formulir penelitian SSP dikuasakan.

Adapun output yang dikeluarkan oleh pihak Kantor Pelayanan Pajak meliputi:

1. Bukti Penerimaan Surat (BPS).

2. Lembar Pengawasan Arus Dokumen (LPAD).

3. Kertas Kerja Penelitian SSP.

4. Surat Pemberitahuan Penelitian SSP.

5. SSP dan fotokopi SSP yang telah distempel.

6. Rekapitulasi Data SSP (jika ada).

Adapun prosedur kerja yang sesuai dengan SOP penelitian SSP meliputi:

1. Petugas TPT menerima formulir penelitian SSP beserta

lampiran-lampirannya.

2. Sesuai ketentuan peraturan Dirjen Pajak telah terpenuhi, petugas TPT

mencetak Bukti Penerimaan Surat (BPS) dan Lembar Pebgawasan Arus

Dokumen (LPAD) dan memberikan BPS kepada WP.

3. Petugas TPT meneruskan berkas yang diterima kapada kepala seksi

pelayanan.

4. Kepala Seksi Pelayanan menerima berkas dan mendisposisikan kepada

36 5. Petugas peneliti SSP menuliskan nomor BPS pada pojok kanan atas SSP

dan menuliskannya juga ke dalam kolom Nomor Register pada Buku

Register Penelitian SSP. Petugas menentukan apakah perlu dilakukan

penelitian lapangan SSP berdasarkan kriteria yang ada. Jika perlu

melakukan penelitian lapangan, maka petugas peneliti SSP membuat

konsep Nota Dinas permintaan penelitian lapangan SSP dan

menyampaikannya kepada Kepala Seksi Pelayanan. Jika tidak perlu

melakukan penelitian lapangan, maka dilanjutkan ke nomor 16.

6. Kepala Seksi Pelayanan meneliti dan menandatangani Nota Dinas

permintaan penelitian lapangan SSP dan meneruskan kepada Kepala Seksi

Ekstensifikasi Perpajakan.

7. Kepala Seksi Ekstensifikasi Perpajakan menerima dan mendisposisikan

kepada Pelaksana Seksi Ekstensifikasi Perpajakan untuk membuat konsep

Surat Tugas penelitian lapangan SSP.

8. Pelaksana Seksi Ekstensifikasi Perpajakan membuat konsep Surat Tugas

penelitian lapangan SSP dan menyerahkannya kepada Kepala Seksi

Ekstensifikasi Perpajakan.

9. Kepala Seksi Ekstensifikasi Perpajakan meneliti dan memaraf konsep Surat

Tugas penelitian lapangan SSP.

10. Kepala kantor menyetujui dan menandatangani Surat Tugas penelitian serta

37 11. Petugas peneliti lapangan SSP menerima Surat Tugas penelitian lapangan

SSP dan melakukan penelitian lapangan SSP.

12. Petugas peneliti lapangan membuat konsep laporan hasil penelitian

lapangan SSP kemudian menyerahkannya kepada Kepala Seksi

Ekstensifikasi Perpajakan.

13. Kepala Seksi Ekstensifikasi Perpajakan mempalajari, memaraf dan

meneruskan laporan hasil penelitian lapangan SSP kepada Kepala Kantor.

14. Kepala Kantor menyetujui dan menandatangani laporan hasil penelitian

dan meneruskan kepada Kepala Seksi Ekstensifikasi Perpajakan.

15. Pelaksana Seksi Ekstensifikasi Perpajakan meneruskan laporan hasil

penelitian lapangan kepada petugas peneliti SSP.

16. Petugas peneliti SSP mencocokkan data pembayaran pada SSP dengan data

MPN (dalam hal di perlukan, bisa melakukan konfirmasi ke Bank

Persepsi), meneliti penghitungan Dasar Pengenaan Pajak Penghasilan atas

Pengalihan Hak atas Tanah dan atau Bangunan dan menuangkan hasilnya

dalam kertas kerja penelitian SSP.

17. Petugas Peneliti SSP melengkapi/mengisi Buku Register Penelitian SSP.

18. Dalam hal pajak penghasilan yang dibayar telah sesuai dengan Pajak

Penghasilan yang seharusnya dibayar, proses berlanjut ke angka 20.

19. Dalam hal Pajak Penghasilan yang dibayar kurang dari Pajak Penghasilan

yang seharusnya dibayar, maka:

38 b. Petugas peneliti SSP membuat konsep Surat Pemberitahuan Penelitian

SSP dan kemudian menyerahkannya kepada Kepala Seksi Pelayanan

c. Kepala Seksi Pelayanan meneliti dan memaraf Surat Pemberitahuan

Penelitian SSP dan meneruskannya kepada Kepala Kantor

d. Kepala Kantor menyetujui dan menandatangani Surat Pemberitahuan

Penelitian SSP.

e. Surat dikirimkan kepada WP melalui SOP tata cara penyampaian

dokumen di KPP.

f. Proses selesai.

20. Petugas Peneliti SSP membubuhkan stempel penelitian SSP pada SSP dan

fotokopi SSP, melengkapi isian stempel dan memaraf. Dalam hal untuk

satu transaksi terdapat lebih dari satu SSP, dibuat Rekapitulasi Data SSP.

21. Petugas Peneliti SSP meneruskan SSP dan fotokopi yang telah distempel

dan diparaf, serta Rekapitulasi Data SSP (jika dibuat) kepada Kepala Seksi

Pelayanan.

22. Kepala Seksi Pelayanan menandatangani dan mengembalikan kepada

Petugas Peneliti SSP, fotokopi SSP, dan Rekapitulasi Data SSP untuk

dibubuhkan stempel kantor.

23. Sebelum dibubuhkan stempel kantor, Petugas Peneliti SSP memfotokopi

terlebih dahulu SSP dan Rekapitulasi Data SSP tersebut, dengan prosedur

39 a. Dalam hal KPP tempat WP terdaftar sama dengan KPP tempat objek

pajak, SSP dan Rekapitulasi Data SSP difotokopi sebanyak 1 lembar

sebagai arsip kantor.

b. Dalam hal KPP tempat WP terdaftar berbeda dengan KPP tempat objek

pajak, SSP dan Rekapitulasi Data SSP difotokopi 2 lembar. Satu

lembar dijadikan sebagai arsip kantor, satu lembar lainnya dibubuhi

stempel kantor dan digunakan sebagai lempiran surat pengantar

pengirim hasil penelitian SSP ke KPP tempat WP terdaftar, dengan

prosedur sebagai berikut:

1) Petugas Peneliti SSP membuat konsep surat pengantar pengiriman

hasil penelitian SSP dan meneruskan kepeda Kepala Seksi

Pelayanan.

2) Kepala Seksi Pelayanan meneliti dan memaraf konsep surat

tersebut dan meneruskan kepada Kepala Kantor.

3) Kepala Kantor menyetujui dan menandatangani surat pengantar

pengiriman hasil penelitian SSP.

4) Surat dikirim ke KPP WP terdaftar dengan SOP Tata Cara

Penyampaian Dokumen di KPP.

24. Petugas Peneliti SSP membubuhkan stempel kantor pada SSP, fotokopi

SSP, dan Rekapitulasi Data SSP kemudian mengembalikan kepada WP

melalui TPT atau pos.

40 D. Permasalahan

Dalam proses pengajuan permohonan validasi ke kantor pajak, prosedur

yang membutuhkan waktu paling lama adalah cek data atau memvalidkan data

luas tanah dan/atau bangunan serta harga yang tertera di data SSPD-BPHTB

dengan kondisi di lapangan apakah harga sudah sesuai atau pantas dengan

kondisi tanah dan/atau bangunan atau belum. Pengecekan data dilakukan satu

persatu sesuai data WP yang memerlukan data penelitian lapangan. Rata-rata

jumlah permintaan validasi BPHTB yang masuk ke KPP Pratama Wates perhari

sekitar 10-15, terkadang bisa mencapai 20-40. Dalam prakteknya penanganan

permintaan validasi hanya dilakukan oleh satu pegawai saja, padahal jumlah

permintaan validasi persatu WP letaknya bisa berjauhan. Sehingga pengecekan

yang dilakukan ke lapanganpun akan memakan waktu lebih lama.

Dalam proses validasi kantor pajak menentukan harga tanah yang

sekiranya sesuai dengan luas dan kondisi geografis serta ketentuan perhitungan

yang sesuai dengan ketentuan aturan pajak. Terkadang penentuan harga tanah

bisa sama dengan perkiraan WP pemohon validasi bisa juga lebih besar.

Biasanya pemohon yang perkiraan harganya tidak sesuai dengan yang

ditentukan oleh kantor pajak (kurang bayar) akan mengajukan keberatan ke

kantor pajak. Terkadang WP akan mendatangai langsung kantor pajak dan

menegosiasikannya dengan pegawai yang bersangkutan. Saat pegawai yang

bersangkutan sedang melakukan pengecekan dilapangan secara otomatis

41 janji terlebih dahulu dengan pegawai yang bersangkutan maka WP tersebut

tidak bisa mengurus negosisasi tersebut diwaktu yang bersangkutan. Dan dalam

SOP, jangka waktu penyelesaian paling lama adalah 1 hari kerja sejak tanggal

diterimanya formulir beserta lampirannya secara lengkap dalam hal ini jika

tidak dilakukan penelitian lapangan, sedangkan 3 hari jika dilakukan penelitian

lapangan.

E. Solusi dari KPP Pratama Wates

Menurut KPP Pratama Wates terutama divisi pelayanan adanya beberapa

masalah yang terjadi. Seperti lamanya waktu pengerjaan dan kurangnya

pegawai dikarenakan adanya rencana untuk pindah ke gedung baru yang sedang

dalam proses pembangunan yang hampir selesai dan banyaknya berkas yang

masih belum terekam ke sistem. Seperti yang sudah disampaikan diatas

bahwasanya KPP Pratam Wates masih terletak di gedung Kantor Wilayah

Dirjen Pajak Yogyakarta.

Adapun solusi yang diberikan oleh pihak KPP Pratama Wates atas salah

satu masalah yang telah dipaparkan diatas adalah dengan mempekerjakan

pegawai outsourcing dan bantuan dari beberapa pelajar PKL. Adapun pegawai

atau pelajar tersebut dapat melakukan pekerjaan seperti memasukkan data-data

Wajib Pajak yang mengajukan permohonan penelitian SSP dan mencocokkan

data pembayaran SSP serta memberi stempel penelitian SSP.

42 BAB IV

PENUTUP

A. Kesimpulan

Setelah diuraikan pada bab sebelumnya mengenai prosedur permohonan

validasi BPHTB, hingga hambatan yang dialami oleh divisi pelayanan KPP

Pratama Wates maka dapat ditarik kesimpulan bahwa:

1. Sesuai dengan Peraturan Jenderal Pajak Nomor PER-26/PJ/2010

Prosedur validasi merupakan tata cara penelitian Surat Setoran Pajak

(SSP) oleh petugas peneliti pada Kantor Pelayanan Pajak (KPP) atas

penghasilan yang diterima Wajib Pajak (WP) dari transaksi pengalihan

hak atas tanah dan/atau bangunan.

2. Tata cara meliputi penerimaan formulir panelitian oleh petugas peneliti

SSP sampai dengan pembubuhan stempel pada SP dan fotokopi SPP

sebagai bentuk validasi pembayaran pajak serta penyampaian kepada

WP

3. Jangka waktu penyelesaian paling lama adalah 1 (satu) hari sejak

tanggal diterimanya formulir penelitian SSP beserta lampirannya secara

lengkap dalam hal tidak dilakukan penelitian lapangan, dan paling lama

3 (tiga) hari kerja sejak tanggal diterimanya formulir penelitian beserta

43 B. Saran

Dari pemaparan masalah yang dikemukakan di atas bahwasanya dalam

proses permohonan penelitian SSP, waktu maksimal yang sesuai dengan SOP

jika dilakukan penelitian lapangan adalah 3 hari. Sedangkan dalam prakteknya

di KPP Pratama Wates lebih dari 3 hari, hal ini dikarenakan masih kurangnya

pegawai yang menanganinya. Pegawai penanggung jawab lapangan dan peneliti

dilakukan oleh satu orang. Oleh karena itu penulis menyarankan untuk adanya

penambahan pegawai tetap PKLpenanggung jawab validasi tersebut bukan

44 DAFTAR PUSTAKA

Modul Profil Perusahaan Kantor Pelayanan Pajak Pratama Wates, Yogyakarta.

Booklet Bea Perolehan atas Hak Tanah dan atau Bangunan

www.jdih.kemenkeu.go.id

45 LAMPIRAN

Keterangan: Bersama Pegawai divisi Pelayanan KPP Pratama Wates dan rekan PKL.

46 Keterangan: Saat Kegiatan di bagian TPT

(mencetak BPS, dll) di KPP Pratama Wates Yogyakarta.

Keterangan: Berkas Permohonan SSP yang telah di Validasi di beri stempel sebagai bukti.

Keterangan: Berkas STP yang telah di urutkan dan dikoreksi.